DÉBAT D'ORIENTATIONS BUDGÉTAIRES 2021 - Le ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

DÉBAT D’ORIENTATIONS BUDGÉTAIRES 2021

Conformément aux dispositions législatives et réglementaires, il vous est présenté les

orientations budgétaires pour l’exercice 2021.

Ce rapport s’appuie notamment sur une analyse rétrospective couvrant les six derniers

exercices de 2015 à 2020 1, soit la durée du mandat. Il est également fait mention de la trajectoire

prospective du Département pour les exercices à venir.

Le débat d’orientations budgétaires, non suivi d’une délibération, ne constitue pas un

engagement. Il appartient ensuite à l’Assemblée départementale de déterminer ses choix lors du

vote du budget.

00O00

1

Considérant l'exécution partielle de l'exerice 2020

1

Sommaire

Introduction

I - L’environnement économique

1 LA SITUATION INTERNATIONALE

2 LA SITUATION EN ZONE EURO

3 LA SITUATION EN FRANCE

4 LA SITUATION DU DÉPARTEMENT

5 LE PROJET DE LOI DE FINANCES POUR 2021

II – L’exercice 2020 impacté par la crise sanitaire

1 LA SITUATION FINANCIÈRE DES COLLECTIVITÉS EN 2020

1.1 Une dégradation rapide

1.1.1 Un constat d'amélioration avant une nette dégradation

1.1.2 L'effet de ciseaux joue à plein

1.2 L’impact sur les finances en 2020

2 FACE À LA CRISE, LE DÉPARTEMENT MOBILISÉ ET SOLIDAIRE

2.1 L'adaptation des services du Département

2.2 Le maintien et l'accessibilité du service public départemental

2.3 Le Département aux côtés des personnels mobilisés

2.4 La Département aux côtés des acteurs locaux

3 LES IMPACTS SUR LES FINANCES DU DÉPARTEMENT

3.1 Les impacts en fonctionnement

3.1.1 La trajectoire globale 2020

3.1.2 Les impacts COVID

3.2 Les impacts en investissement

3.2.1 La trajectoire globale 2020

3.2.2 Les impacts COVID

3.3 Les impacts sur les équilibres et la statégie financière

2

III – L’analyse financière rétrospective 2015-2020

1 LA CHAÎNE DE L'ÉPARGNE

2 LES DÉPENSES RÉELLES DE FONCTIONNEMENT (DRF)

2.1 L’évolution des dépenses de fonctionnement

2.1.1 Les achats et charges externes

2.1.2 Les dépenses de personnel

2.1.3 Les allocations individuelles de solidarité

2.1.4 Les frais de séjour et d'hébergement

2.1.5 Les contributions obligatoires, subventions et autres

2.2 La structure des DRF

2.3 Les allocations individuelles de solidarité (AIS)

2.3.1 L’évolution des AIS

2.3.2 Le reste à charge

2.3.3 Le poids des AIS dans la structure des dépenses

2.3.4 L'évolution des DRF hors AIS

3 LES RECETTES RÉELLES DE FONCTIONNEMENT (RRF)

3.1 L’évolution des recettes de fonctionnement

3.2 Le produit fiscal de la Taxe Foncière sur les Propriétés Bâties (TFPB)

3.2.1 L’évolution du produit fiscal

3.2.2 Les inconnues de la réforme de la TFPB

3.3 Le produit des Droits de Mutation à Titre Onéreux (DMTO)

3.3.1 L’évolution du produit des DMTO

3.3.2 Les DMTO, objets de toutes les attentions

3.4 La réforme des impôts de production

3.5 La structure des recettes de fonctionnement

4 LES DÉPENSES D’INVESTISSEMENT ET LEUR FINANCEMENT

4.1 Les dépenses d’investissement (hors remboursement de dette)

4.2 Les taux de réalisation de l'investissement

4.3 Le financement de l’investissement

5 LA DETTE

5.1 L’encours de dette

5.2 La structure de la dette

5.3 L’annuité de la dette

5.4 Le délai de désendettement

6 LA TRÉSORERIE

3

IV – Les orientations budgétaires pour l’exercice 2021

1 LES GRANDES LIGNES DU BP 2021

2 LA FISCALITÉ

2.1 L'année 2020, dernière année de perception du produit de TFPB

2.2 Les conséquences de la réforme

3 L’ENDETTEMENT

4 LES DÉPENSES DE GESTION

4.1 Les charges à caractère général

4.2 Les dépenses d’intervention

4.2.1 Les AIS et le RSA

4.2.2 Les frais d’hébergement

4.3 Les dépenses de personnel

4.3.1 La structure des dépenses de personnel

4.3.2 L’évolution prévisionnelle des dépenses

4.3.3 La durée effective du travail

4.3.4 La gestion prévisionnelle des ressources humaines

4.3.5 La structure des effectifs

V – L’évolution des DRF et du besoin de financement

1 L’ÉVOLUTION DES DRF

1.1 Le dispositif d’encadrement

1.2 La suspension de l'arrêté

1.3 L’évolution définitive des DRF en 2019

2 L’ÉVOLUTION DU BESOIN DE FINANCEMENT

VI – La politique d’investissement du Département

1 LE PLAN PLURIANNUEL D’INVESTISSEMENT (PPI)

2 LES ANTICIPATIONS PLURIANNUELLES

3 LA POLITIQUE D’INVESTISSEMENT POUR 2021

4 LA GESTION PLURIANNUELLE DES CRÉDITS D’INVESTISSEMENT

Conclusion

4Introduction

Le débat qui porte sur les orientations budgétaires pour l'exercice 2021 s’inscrit dans un contexte

particulier, inédit. La crise sanitaire et ses conséquences en matière économique et sociale sont

venues percuter les trajectoires budgétaire et financière de l’ensemble des collectivités,

n’épargnant pas le Département des Pyrénées-Orientales et la stratégie que nous avions élaborée

depuis 2015.

Cette crise systémique a agi comme un double révélateur.

> Révélateur d'abord de la force de la collectivité départementale.

Dès le début de la crise sanitaire, le Département s'est engagé, en première ligne, pour maintenir

les services publics essentiels et trouver les réponses adaptées. Cela démontre, si besoin était, que

la collectivité départementale incarne l’action publique de proximité et assume son rôle

irremplaçable dans les politiques sociales et les solidarités territoriales.

Nous avons apporté des réponses rapides, précises et concrètes : centres Covid, secours d’urgence

pour les plus fragiles, aides aux associations, aux collégiens, signal de renforcement de la

commande publique confirmée au secteur des travaux publics et même soutien exceptionnel aux

entreprises en lien avec la Région.

Nous avons aussi répondu présents en étant à l’avant-garde, en préparant l’avenir : plus que

jamais, notre plan d’investissement de plus de 500 M€ sur 4 ans s’avère salutaire pour notre

territoire. Ces projets, qui ont un effet conjoncturel de relance immédiat, en donnant de l’oxygène

à nos entreprises, vont aussi impacter de manière décisive les Pyrénées-Orientales, en offrant aux

habitant.es une nouvelle génération d’équipements publics répondant aux nouveaux défis qui se

présentent.

> Mettant aussi en exergue des fragilités structurelles, cette crise a mis sous pression, comme

jamais cela ne s'est produit, nos finances avec la prise en charge des nouveaux besoins sociaux qui

émergent.

Pression sur les dépenses doublée d'une contrainte qui s'exerce sur les recettes et matérialisée par

la réforme de la fiscalité locale avec la perte du produit de taxe foncière ou le caractère aléatoire

du produit des droits de mutation.

Il existe aujourd'hui un vrai risque de rupture de charges pour le Département.

Cette inquiétude a d'ailleurs portée par l'ensemble des Président.es de Départements. Ces craintes

portent sur la pérennité de l’autonomie financière des collectivités et sur la capacité d'agir des

Départements. Les Président.es ont réitéré leur souhait de voir émerger une véritable

décentralisation des politiques publiques avec davantage de souplesse.

L'exercice 2021 se situe donc à une période charnière.

Malgré ce contexte bardé de contraintes, de risques multiples, le Département proposera en 2021

un budget réaliste, protecteur et ambitieux. Prenant appui sur les très bons résultats de la gestion

du mandat 2015-2020, ce budget intègre les réponses à la situation sanitaire, économique et

sociale en plaçant au coeur de son action les missions de solidarités humaines. Ce budget porte

également, à la mesure des moyens alloués, une ambition intacte en investissement

conformément à la feuille de route du PPI 2019-2023.

Les orientations budgétaires, présentées dans ce document, s’inscrivent dans cette perspective

volontariste, au service des Pyrénées-Orientales et de leurs habitant.es.

5I - L’environnement économique

Avant-propos

L'ensemble des projections produites par les institutions, organismes privés ou les entités

publiques sont soumises à un fort aléa.

La situation socio-économique liée à la crise du coronavirus est mouvante et génère chaque jour

des modifications dans les trajectoires d'analyse.

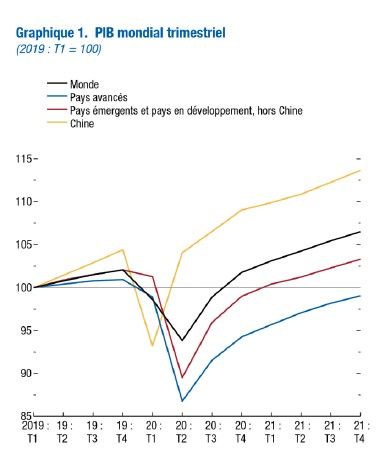

La situation internationale

Après +3,6% en 2019 et +2,9% en 2019, la croissance

mondiale devrait connaître une baisse de 4,4% en

2020. Du fait du fort impact récessif lié à la pandémie

de COVID19 sur l'activité au cours du premier

semestre 2020, les analystes anticipent une reprise

progressive dès 2021. Dans le scénario de référence

élaboré par le FMI, l’activité mondiale, après avoir

atteint un creux au deuxième trimestre 2020, devrait

se redresser les mois suivants. En 2021, la croissance

serait donc orientée à la hausse pour atteindre 5,2 %.

La consommation, comme l'investissement, devraient

aussi augmenter en 2021, en se maintenant à des

niveaux modérés. Le PIB mondial devrait retrouver

son niveau de 2019 en 2021/2022. Une forte

incertitude entoure ces prévisions, qui dépendent de

la gravité de la contraction de l’activité au deuxième

semestre 2020 ainsi que de l’ampleur et de la

persistance du choc économique et social.2

Outre les risques liés à la pandémie, l’économie

mondiale est confrontée à des menaces supplémentaires liées à l’aggravation des tensions entre

les États-Unis et la Chine et à la détérioration des relations au sein de l’alliance des pays

producteurs de pétrole OPEP. Enfin, dans un contexte de basse inflation et de fort endettement, la

chute de la demande globale pourrait causer une désinflation accrue et des difficultés à assurer le

service de la dette, ce qui viendrait freiner encore davantage l’activité économique. Une poursuite

de la hausse de l’euro, qui s’est déjà apprécié de 10 % par rapport au dollar depuis le début de

l’année 2020, pourrait en outre fragiliser la reprise de la zone euro.

2

FMI, Perspectives de l’économie mondiale, octobre 2020

6La situation de la zone EURO

Les mesures de confinement ont entraîné une récession majeure. Selon le scénario de base, le PIB

reculerait de 10% en 2020 et progresserait de 6% en 2021 3. Le taux de chômage devrait dépasser

les 10% et la dette publique atteindra en moyenne

100% du PIB en 20224. La reprise dépend du soutien

monétaire et budgétaire massif. Toutefois, à la fin de

l'année 2021, la production et l’emploi seraient

toujours inférieurs aux niveaux constatés avant la

pandémie. Le programme Next Generation EU3 5, qui

mobilise un total de 750 milliards d'euros destinés

aux pays membres sous forme d’aides et de prêts,

devrait soutenir l’activité européenne et française.

Le chômage ne devrait pas revenir à son niveau

d’avant la crise dans les prochains mois, avec un taux

de 8,8 % à la fin de l'année 2022 (contre 7,3 % à la fin

de l'année 2019). Toutefois, les effets de la pandémie

sur le taux de chômage sont, pour l’instant, moins

forts que ceux subis à l'issue de la crise financière de

2008-2009. Les dispositifs adoptés en faveur des

salariés, comme l’activité partielle, ont contribué à la préservation des emplois afin de relancer

rapidement l’activité des entreprises dès la levée des mesures de confinement.

L’inflation devrait ralentir. Après 1,2 % en 2019, l'inflation est attendue à 0,3 % en 2020, avant de

remonter à 0,8 % en 2021 et 1,3 % en 2022. Cette baisse du taux d’inflation en 2020 reflète

notamment un fort recul des prix des produits énergétiques dû à la chute des cours du pétrole

causée par la pandémie. L'inflation s'éloignerait ainsi de la cible des 2 % de la Banque Centrale

Européenne6 (BCE) .

La situation en France: de la crise sanitaire à la crise économique et sociale

Pour contrôler la crise sanitaire liée au COVID 19, le gouvernement a décidé le confinement entre

le 17 mars et et le 11 mai 2020. Il a par ailleurs pris des mesures de soutien à l'activité visant à la

fois à préserver le tissu productif (prêts garantis par l'État, garanties d'emprunt, aides

conditionnées, fonds de solidarité, report de charges...) et le revenu des ménages par le

mécanisme de l'activité partielle.

Selon les analyses de l'INSEE 7, l'économie a fonctionné à 33% de ses capacités durant cette

période.

3

Les dernières projections de l'OCDE (Coronavirus, vivre avec l'incertitude, septembre 2020) font état de prévisions améliorées soit -

7,9% en 2020 et +5,1% en 2021

4

Projections macroéconomiques pour la zone euro établies par les services de l'Eurosystème, juin 2020

5

Cet instrument financier proposé par la Commission européenne est en cours de discussion au Parlement européen; il devra

ensuite être approuvé par les États membres

6

Inflation annuelle « au-dessous, mais à un niveau proche, de 2 %, sur le moyen terme », Objectif politique monétaire de la BCE

7

INSEE, Point de conjoncture COVID19, 8 septembre 2020

7Ces mesures se déploient dans un contexte

économique qui voit s'assouplir les politiques

monétaires des banques centrales qui injectent des

quantités inédites de liquidités dans le circuit

économique, relayé par des politiques budgétaires

expansionnistes.

La perte d’activité, à hauteur de –30 % du PIB en

avril par rapport à une situation normale, se serait

ainsi réduite en mai (–18 %), en juin (–9 %), en

juillet (-6%) et en août (-5%).

La période estivale s’est aussi caractérisée par la

maîtrise relative de l'épidémie, le retour au travail

se conjuguant avec les départs en vacances d’été,

tandis que la consommation des ménages a été à

un niveau proche de la normale.

Après -5% au troisième trimestre, -4% au

quatrième trimestre, la perte d'activité serait

moindre en fin d'année 2020 reflétant toutefois les

disparités entre des secteurs résilients (commerce,

activité immobilière) et des secteurs durablement

"déprimés" (industrie automobile, transport,

hébergement/restauration) du fait du maintien de

mesures de restrictions, d’une demande

internationale toujours faible ou de l’arrêt prolongé

du tourisme international.

Certes, le recul du PIB au deuxième trimestre a été

moins marqué que prévu, mais l’incertitude

sanitaire emporte son lot d'incertitudes et fragilise

les perspectives de reprise.

En conséquence, selon le scénario retenu par le

Gouvernement, conforme à ceux produits par

8l'INSEE et la Banque de France, le PIB reculerait d’environ 10 % en 20208, soit la plus forte

contraction annuelle depuis la création des comptes nationaux en 1948. Après un recul d’ampleur

historique en 2020, un rebond autour de +6% (+8% dans le PLF 2021) en 2021 permettrait à

l’activité de retrouver son niveau de fin 2019 au début de l’année 2022.

Ces projections restent fragiles. De nombreux aléas jouent à la hausse, comme à la baisse.

L’environnement international est également difficile à cerner, avec notamment un risque de « no

deal Brexit ».

Au plan interne, le plan de relance annoncé le 3 septembre par le Gouvernement est de nature à

soutenir l’activité mais avec une ampleur et à un horizon qui restent encore à évaluer.

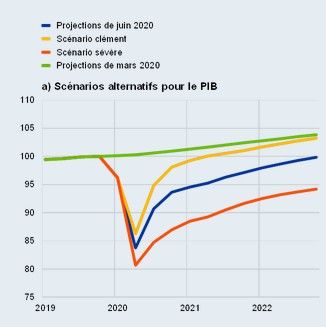

La Banque de France a présenté des projections macroéconomiques 9 pour 2020-2022 avec deux

scénarios alternatifs.

Dans le scénario favorable de maîtrise de l’épidémie, l’activité retrouverait dès la fin de l’année

2020 son niveau d’avant-crise, avec un recul du taux de croissance du PIB limité à 7 % en 2020

suivi d’un rebond marqué de l’activité en 2021 (+ 10 %).

Dans le scénario défavorable, le niveau d’activité demeurerait inférieur au niveau d’avant-crise

entre 2020 et 2022.

À l’issue de l’exercice 2021, le PIB resterait dès lors inférieur de 3,9 points au niveau de 2019.

Impactant le taux de croissance, la crise liée au COVID 19 a également eu des répercussions

négatives sur le marché de l'emploi.

Les pertes nettes d’emplois seraient supérieures à 800 000 fin 2020 par rapport à fin 2019, dont

730 000 emplois salariés. L’emploi total commencerait à se redresser dans le courant de l’année

2021 et augmenterait d’un peu plus de 700 000 sur les deux années 2021-2022 10.

L’emploi continuerait toutefois à se dégrader dans les secteurs les plus touchés par la crise

(matériels et services de transport, hébergement-restauration, services aux ménages, dont les

services culturels). Ainsi, l’emploi salarié serait quasiment stable au second semestre 2020.

Cependant le taux de chômage augmenterait pour atteindre environ 9,7 % de la population

active en fin d’année, soit 2,6 points de plus que mi-2020 et 1,6 point de plus qu’un an plus tôt 11.

Après avoir nettement rebondi en mai puis en juin 2020, la consommation des ménages12 s'est

maintenue en juillet et en août, à un niveau proche de celui d’avant la crise.

Les dépenses de biens manufacturés seraient restées à un niveau supérieur, notamment les achats

de matériels de transport ou d’équipement du foyer. Du côté des services, les dépenses des

ménages auraient poursuivi leur rattrapage, notamment dans la restauration et l’hôtellerie, même

si certaines dépenses se situeraient encore nettement sous le niveau d’avant-crise (services de

transport par exemple, dont l’aérien). La consommation des ménages semble retrouver dès

septembre un rythme normal même si les prévisions à court terme demeurent fragiles.

En France, quand l’activité économique baissait de près de 14 % sur le trimestre, les revenus des

ménages, bénéficiant des dispositifs de soutien diminuaient d’un peu plus de 2 %. Au niveau

global, les pertes de revenus ont donc été, pour l’instant, principalement absorbées par les

administrations publiques.

8

La Loi de Finances Rectificatives III prévoyait en juillet une baisse du PIB de 11%, le PLF 2021 indique dans ses prévisions -10%

9

Banque de France, Projections macroéconomiques, septembre 2020

10

Banque de France, Projections macroéconomiques, septembre 2020

11

INSEE, Point de conjoncture COVID19, 6 octobre 2020

12

La consommation pèse pour 55% dans la structure du PIB en France

9Toutefois, cette moindre perte théorique de revenus ne doit pas masquer la réalité de la crise

sociale qui s'abat sur une partie de la population française et notamment sur les "travailleurs

pauvres" ou "invisibles". Selon le Secours populaire, 1,2 million de personnes supplémentaires ont

été aidées par l’association entre les mois de mars et août 2020, soit une augmentation de 50 %

par rapport aux années précédentes. Au total, ce sont plus de 5 millions de Français qui ont

recours à l'aide alimentaire 13. Les jeunes actifs et les étudiants sont surreprésentés parmi ces

nouveaux bénéficiaires.

La confiance des ménages est un autre indicateur qui a subi une très forte baisse.

Le taux d’épargne, ayant enregistré des records depuis le confinement (avec une épargne

accumulée proche de 100 milliards d'euros), se replierait au cours de la deuxième moitié de

l’année 2020 autour de 17%, avant de se normaliser dans le courant de l’année 2021. Pour autant,

le montant d’épargne « forcée » ne serait toujours pas dépensé. Le risque est alors que cette

épargne, qui provient moins d'un supplément de revenu que d'une consommation entravée, se

transforme en épargne de précaution et empêche le dynamisme de la reprise économique.

Cela doit être relativisé par l’étude du Conseil d'analyse économique qui précise que le

confinement a contribué à augmenter l'épargne des plus fortunés 14 (20% des ménages les plus

aisés ont épargné 70 % de la croissance du patrimoine financier entre mars et août 2020) quand

les plus modestes se trouvent potentiellement plus exposés aux effets d'une seconde vague.

Les mesures de confinement déployées par le Gouvernement pour lutter contre l'épidémie se sont

traduites par une "mise à l'arrêt" de secteurs entiers de l'économie. Les finances publiques vont

subir durablement l'effet de ciseaux entre des dépenses qui augmentent (par exemple le coût de

l'activité partielle et le déploiement du Plan de relance) et des recettes notamment de nature

fiscale (impôt sur les sociétés, TVA, Impôts sur le revenu) en baisse.

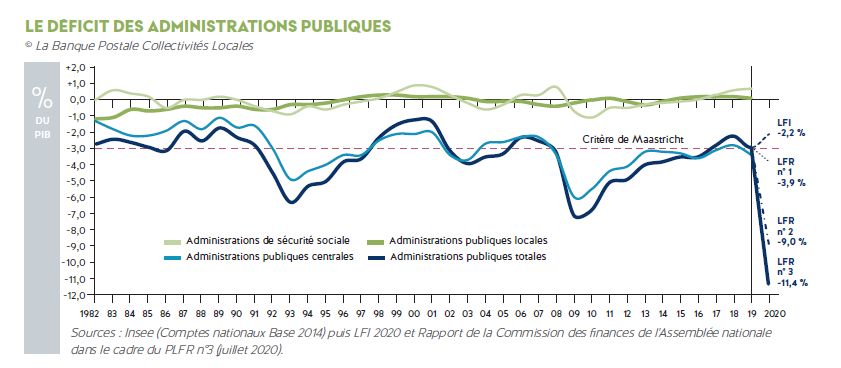

En conséquence, le déficit public en 2020 (administrations locales, organismes de sécurité sociale

et administrations centrales) est attendu à -10,2% du PIB15, contre -2,2% en LFI 2020, relevant pour

l’essentiel de l’État et des administrations centrales16.

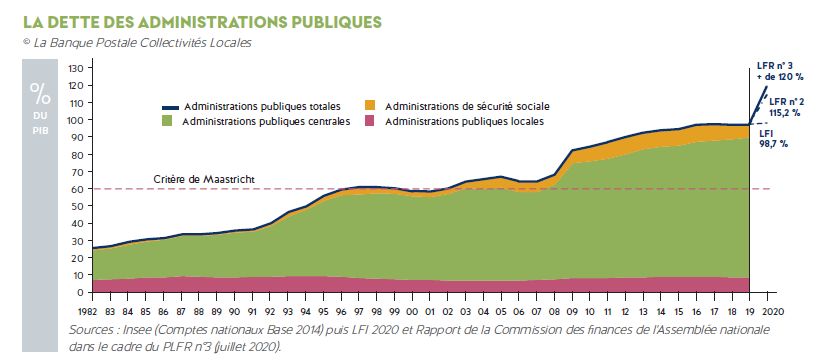

La dégradation du déficit s'accompagne mécaniquement d'une nouvelle hausse de l'endettement

qui atteindrait 117,5% du PIB en 2020.

Après une hausse de plus de 30 points de PIB au total dans la décennie qui a suivi la crise

financière de 2008-2009, le niveau de dette devrait donc de nouveau augmenter très fortement.

Un nouveau confinement en France

L’instauration d’une nouvelle période de confinement courant du 30 octobre au 1 er décembre 2020

annoncée par le Président de la République le 28 octobre emportera nécessairement des conséquences

en matière sanitaire, économique et sociale. Si l’évaluation des impacts sur les finances de l’État et des

collectivités n’est pas encore connue, la dégradation de la trajectoire de reprise engagée sera fonction de

la durée et de l’intensité des mesures contraignantes sur les interactions sociales et l’activité économique.

13

Estimations des services du Ministère de la Santé, 8 septembre 2020

14

Conseil d'analyse économique, Dynamique de consommation dans la crise, 12 octobre 2020

15

PLF 2021

16

Voir le graphique extrait Les finances locales, Note de conjoncture, La Banque Postale, septembre 2020

10En 2020, l’inflation diminuerait à 0,5% en moyenne annuelle17 (0,9 % en glissement annuel en

septembre 2020) contre 1,1% en 2019. Cette baisse de l’inflation résulterait d’un repli des prix des

produits manufacturés, en lien avec le décalage des soldes d’été.

Source INSEE, indice des prix à la consommation IPC, 30 septembre 2020

17

PLF 2021

11L'activation de la clause de "sauvegarde"

Dans le contexte sanitaire lié à l’épidémie de COVID 19 et sur proposition de la Commission, le Conseil de

l’Union européenne a annoncé le 23 mars 2020 le déclenchement de la « clause dérogatoire générale ».

Cette clause, si elle ne suspend pas les procédures du Pacte de stabilité et de croissance, elle permet aux

États membres et à l’Union européenne de prendre et de coordonner des mesures budgétaires

nécessaires pour faire face à la « circonstance inhabituelle » en s’écartant des exigences budgétaires

normalement applicables (-3% de déficit et 60% d'endettement)18.

Si la France a su trouver des conditions de financement favorables, le poids du déficit représente

toujours un défi pour les années à venir.

Le besoin de financement de l’année dépend aussi bien du renouvellement du stock de dette

existante, c’est-à-dire du poids des déficits passés, que du déficit nouveau de l’exercice qu’il

convient de financer par de nouvelles émissions.

L’État doit ainsi trouver des ressources de financement de 345 milliards d’euros en 2020, contre

220,5 milliards d’euros en 2019, ce qui constituait déjà un niveau exceptionnellement élevé. En

comparaison, ce montant est supérieur de près de 100 milliards d’euros aux montants atteints lors

de la crise financière de 2009-2010.

Ces ressources relèvent pour l’essentiel de l’émission de dette, soit à moyen et long terme

(obligations assimilables du Trésor), soit à court terme 19.

La situation socio-économique du Département des PO20

Principaux indicateurs de la situation économique du département 21 :

- Au 1er janvier 2020, le département compte 474 452 habitants avec un taux de croissance

démographique annuel moyen de 0,9% (0,5 % en moyenne en France).

18

Avis du Haut Conseil des Finances Publiques relatif au PLFR 3, 8 juin 2020

19

Rapport de la commission des finances sur le PLFR 3, 15 juillet 2020

20

Données qui n'intègrent pas, ou de manière parcellaire, les impacts réels liés à la crise sanitaire

21

Sources INSEE données complètes département des PO, édition 2020, DIRECCTE Occitanie les chiffres clés 2020, CGEDD

12- La population active (192 300 personnes âgées de 15 à 64 ans) augmente en moyenne de 0,8%

par an.

- La population est plus âgée que par rapport à la moyenne nationale : les plus de 75 ans

représentent 12,4 % de la population contre 9,4 % en France métropolitaine.

- Le niveau de vie médian (revenu disponible par le nombre d’unités de consommation) se situe à

18 880€ et 21 110€ au niveau national. 42,4% des ménages fiscaux sont imposés dans le

département contre 52,1% en France métropolitaine.

- La part des prestations sociales (prestations familiales, minima sociaux et prestations logement)

dans le revenu disponible s’élève à 7,7% dans les PO contre 5,5% au niveau national.

- Le taux de chômage22 s’élève au premier trimestre à 12,6 %, la moyenne nationale s’établissant à

7,6 % en métropole. Cela représente 34 610 demandeurs d’emploi en catégorie A et 55 880 en

catégorie ABC.

-Selon le dernier bilan de l'URSSAF d'octobre 2020, le département enregistre une diminution de

3% des effectifs salariés du secteur privé. 2.900 emplois ont été supprimés dans le secteur privé en

seulement trois mois, d'avril à juin. Les secteurs les plus touchés sont l'intérim, l'hôtellerie et la

restauration.

- L’économie départementale s’appuie essentiellement sur le tourisme et l’agriculture. Elle

bénéficie aussi du dynamisme du marché immobilier.

- Le département comprend 14 157 établissements employeurs pour 136 904 salariés.

- Avec 54 % des établissements, les services constituent le 1 er secteur d’emplois. Par rapport aux

moyennes nationales, le commerce est surreprésenté et concentre 23 % des établissements.

Le projet de loi de finances (PLF) pour 2021

Le projet de loi de finances pour 2021 présente cette année une spécificité liée au contexte de la

crise sanitaire qui a obligé le Gouvernement à prendre des mesures spécifiques. Ce texte s'insère

dans une longue séquence de textes législatifs financiers délibérés en 2020.

Focus sur les dispositions financières adoptées tout au long de l'année 2020

Le PLF 2021 s'intègre dans un ensemble de textes financiers adoptés depuis la dernière loi de finances

pour 2020 de décembre 2019.

Les principales mesures à destination des collectivités et des Départements sont les suivantes :

Loi n°2019-1479 du 28 décembre 2019 de finance pour 2020 (LFI 2020)

●Affectation de la fraction supplémentaire de TVA et du fonds de sauvegarde aux Départements

●Péréquation : fusion des trois fonds DMTO des Départements

●Suppression de la taxe d’habitation sur les résidences principales et réforme du financement des

collectivités

●Changement du terme «dotation globale d’équipement» en «dotation de soutien à l’investissement

des départements» en différents articles du CGCT

●Élargissement du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) aux dépenses

d'entretien des réseaux

●Remise d’un rapport par le Gouvernement sur les conséquences de la réforme de la fiscalité locale

sur les indicateurs financiers locaux

22

Données Pole Emploi Occitanie compilées avant la crise liée au COVID 19

13Loi n° 2020-290 du 23 mars 2020 d'urgence pour faire face à l'épidémie de covid-19

●Continuité de l'accompagnement des personnes en situation de handicap et des personnes âgées

vivant à domicile ou dans un établissement, des mineurs et majeurs protégés et des personnes en

situation de pauvreté

●Levée de la clause du “service fait” pour permettre aux collectivités d’honorer leurs contrats

Ordonnance n°2020-312 du 25 mars relative à la prolongation de droits sociaux

●Prolongation des droits sociaux à prestation qui expirent entre le 12 mars 2020 et le 31 juillet 2020

●Maintien du RSA pour les personnes ne pouvant faire leur déclaration trimestrielle de ressources

par internet

●Prolongation de la prestation compensatoire du handicap (PCH), de l’allocation adulte handicapé

(AAH) ou encore des allocations à l’éducation de l’enfant handicapé

Ordonnance n°2020-313 du 25 mars 2020 relative aux adaptations des règles d'organisation et de

fonctionnement des établissements sociaux et médico-sociaux

●Adaptation de certaines règles de la commande publique à la crise sanitaire afin de sécuriser

juridiquement la passation et la prolongation des marchés publics

Ordonnance n°2020-330 du 25 mars 2020 relative aux mesures de continuité budgétaire, financière et

fiscale des collectivités territoriales et des établissements publics locaux afin de faire face aux

conséquences de l'épidémie de covid-19

●Possibilité de dérogations aux règles d’adoption et d’exécution des budgets locaux (date limite du

vote du budget et du vote d’arrêté des comptes est reportée au 31 juillet 2020, le compte administratif

doit être arrêté au plus tard le 31 juillet)

●Adaptation et extension des possibilités d’exécution sur crédits provisoires en absence de vote du

budget primitif 2020

Loi n°2020-473 du 25 avril 2020 de finances rectificatives pour 2020 (LFR2)

●Possibilité de verser une prime exceptionnelle aux personnels des collectivités

●Possibilité de maintenir l’attribution de tout ou partie des subventions lorsqu’un évènement est

annulé

Instruction du ministère de la cohésion des territoires et des relations avec les collectivités datée du 6

mai 2020

●Prise en charge par l'Etat de 50% du coût des masques achetés à partir du 13 avril 2020 et jusqu’au

1er juin 2020, dans la limite d’un prix de référence

Loi n°2020-935 du 30 juillet 2020 de finances rectificatives pour 2020 (LFR3)

●Disposition concernant les avances remboursables au titre de la baisse des recettes de DMTO due à

la crise sanitaire

●Élargissement du fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) aux dépenses

de services d’infrastructure de l’informatique en nuage

●Possibilité de souscrire à des titres participatifs des offices publics de l’habitat (OPH)

Circulaire du 24 août 2020 du ministère de la cohésion des territoires et des relations avec les

collectivités relative au traitement budgétaire et comptable des dépenses liées à la gestion de la crise

sanitaire du Covid 19

●Dispositif d'étalement sur 5 ans des charges directement liées à la crise sanitaire et engagées entre

le 24 mars et le 31 décembre 2021

●Création d'un budget annexe au CA 2020 permettant d'isoler l'ensemble des dépenses relatives à la

crise sanitaire

14"Le budget pour 2021 concrétise la relance de l’activité économique et de l’emploi. Après la mise en

œuvre de mesures d’urgence pour atténuer l’impact de la crise, le plan «France relance» annoncé

le 3 septembre prévoit une enveloppe de 100 milliards d'euros pour accélérer et amplifier la reprise

de l’activité et minimiser les effets de long terme de la crise, tout en renforçant la résilience de

l’appareil productif et des services publics, en accélérant la transition numérique et

environnementale, et en renforçant la solidarité envers les jeunes et les plus précaires.

Il traduit enfin l’attention portée à la déclinaison locale des politiques publiques, notamment par le

renforcement significatif des moyens de proximité, s’agissant en particulier des emplois, et par la

territorialisation des moyens de France relance, ainsi que le soutien fort apporté aux collectivités

territoriales, partenaires de l’État"23.

Focus sur les dispositions financières du PLF 2021 relatives aux collectivités

De nombreuses mesures concernent les collectivités, appelées à prendre toute leur part dans la mise en

oeuvre du plan de relance.

Les collectivités sont ainsi incitées à investir dans la transition écologique selon différents dispositifs:

-une enveloppe de 1,2 milliard d’euros sera consacrée au développement de l’usage du vélo, des

transports ferroviaires dans les zones les plus denses avec pour objectif de doubler la part modale autour

des grands pôles urbains à horizon 10 ans et de nouvelles offres de services de transports collectifs

urbains de province.

-Le plan prévoit également d'investir aux côtés des régions dans les lignes de desserte fine du territoire.

-4 milliards d’euros seront consacrés à la rénovation énergétique des bâtiments publics, dont 300 M€

délégués aux régions pour les lycées et « une enveloppe » dédiée aux projets des communes et des

départements (écoles, collèges, équipements sportifs).

-Des opérations de densification des projets de construction pourront être subventionnées ainsi que des

opérations de recyclage des friches ou de transformation de foncier déjà artificialisé grâce à un fonds de

300 M€.

-Le « Fonds économie circulaire » de l’ADEME est abondé de 500 M€ pour la modernisation des centres de

tri, recyclage et valorisation des déchets et le financement d’activités liées au réemploi ou à la réduction

du plastique. Le projet "France Relance" prévoit également 300 M€ pour moderniser les réseaux d’eau et

les stations d’épuration.

Le PLF 2021 inscrit 1,2 milliard d'euros afin de financer le second acompte ou le solde devant être versé

dans le cadre des dispositifs d'aide aux collectivités adoptés en 2020 (avances remboursables aux

Départements subissant la baisse de DMTO). Il n'est pas prévu de reconduction en 2021 de la clause de

sauvegarde en faveur du bloc communal. Le PLF 2021 ne reconduit pas le "filet de sécurité" qui garantit un

niveau minimal de recettes fiscales et domaniales aux communes et à leurs intercommunalités. Ce

dispositif créé par la loi du 30 juillet 2020 de finances rectificative s'applique donc pour le seul exercice

2020.

Le PLF introduit la baisse des impôts de production pour un coût estimé à 10 milliards d'euros pour les

finances publiques à travers trois mécanismes:

1-la suppression de la part régionale de la CVAE compensée par l'affectation d'une fraction de TVA

La cotisation sur la valeur ajoutée des entreprises (CVAE) est réduite de moitié par la suppression de la

part affectée aux régions qui obtiennent en échange une fraction de TVA. Dès 2021 cette compensation

sera égale au montant de la CVAE que les régions ont perçu en 2020, soit 9,5 milliards d'euros.

23

PLF 2021, extraits de l'exposé des motifs (page 8)

152-la réduction de la TFPB des établissements industriels

Il est prévu un abaissement du taux de plafonnement de la contribution économique territoriale (CET). La

réforme aboutit à une réduction de moitié de la valeur locative des établissements, se traduisant

également par une diminution de moitié de leurs cotisations d’impôts fonciers.

3-la nouvelle exonération de CET

Le PLF instaure une exonération facultative de contribution économique territoriale (CET) au profit des

entreprises qui créent une implantation ou une extension, à partir du 1er janvier 2021. L'objectif étant de

"stimuler les investissements fonciers" des entreprises.

Le montant de dotation globale de fonctionnement (DGF) est stable en 2021, soit 26,8 milliards d'euros.

Pour financer la croissance de certaines dotations, les Départements et les Régions vont subir la baisse de

"variables d'ajustement" pour 50 M€, chacun de ces niveaux de collectivités devant renoncer à 25 M€.

Les dotations d'investissement pour les collectivités sont en progression de 2 milliards d'euros. Le fonds de

compensation pour la taxe sur la valeur ajoutée (FCTVA) progresse de 546 M€ (par rapport à 2020) pour

atteindre 6,5 milliards d'euros.

Le PLF est aussi l'occasion de tirer les conséquences de la réforme de la fiscalité locale qui entrera en

vigueur le 1er janvier 2021. Un article introduit un dispositif de "neutralisation" des effets (effets à

compter de 2022) de la réforme sur les indicateurs financiers servant à la répartition des dotations et

fonds de péréquation.

Le PLF 2021 prévoit enfin des ajustements sur la fiscalité locale.

La taxe sur la consommation finale d'électricité, qui est acquittée par les fournisseurs d'électricité, est

revue profondément. Le but est à la fois de simplifier le recouvrement de la taxe et de procéder à une

harmonisation des tarifs. La réforme sera mise en œuvre sur une période de deux ans. Au 1er janvier

2021, il sera procédé à un alignement des dispositifs juridiques, notamment des tarifs. Au 1er janvier

2022, la taxe départementale sur l’électricité perçue par les départements deviendra une part

départementale de la taxe intérieure sur la consommation finale d’électricité. Un guichet unique au sein

de la direction générale des finances publiques (DGFIP) gérera la taxe rénovée. Les collectivités et leurs

groupements perdront le pouvoir de modulation des tarifs de la taxe. Le produit de la taxe évoluera

chaque année en fonction de la quantité d'électricité fournie sur le territoire concerné.

Le PLF offre également la possibilité aux Départements d'instituer la part départementale de la taxe

d'aménagement pour financer des opérations de transformation de terrains abandonnés, ou laissés en

friche, en espaces naturels.

Le mauvais coup porté aux Départements dans le PLF 2021

Les députés ont adopté le 20 octobre un amendement gouvernemental au PLF 2021 modifiant l’article 16

de la loi de finances pour 2021 relatif aux modalités de suppression de la taxe d'habitation.

En 2022, le droit à compensation des Départements et des EPCI se calculera sur la base de la TVA 2021 et

non plus sur celle de TVA 2020.

En clair, les Départements sont amputés de la dynamique des recettes de TVA attendues entre 2020 et

2021, dont l'évolution est estimée à 10%. Cela représente une moindre ressource au titre de la fraction de

TVA qui sera accordée aux Départements en compensation de la perte du foncier bâti de l'ordre de 1

milliard d'euros.

Pour le Département des PO cela représenterait en 2022 un manque à gagner de 8,5 M€ (5,6 M€ de

compensation au lieu de 14,1 M€).

16II – L’exercice 2020 impacté par la crise sanitaire

Avant-propos

L'analyse de l'exercice 2020 s'appuie sur des données arrêtées au cours du mois d'octobre 2020.

Par conséquent, ce travail intègre des données partielles et ne préjuge pas de la parfaite exécution

comptable de l'exercice 2020.

1 LA SITUATION FINANCIÈRE DES COLLECTIVITÉS EN 2020

1.1 Une dégradation rapide

1.1.1 Un constat d'amélioration avant une nette dégradation

Les collectivités locales et les Départements ont abordé la crise sanitaire de 2020 dans une

situation financière globalement saine. La croissance de leurs recettes était dynamique

depuis 2018 avec en parallèle la maîtrise des dépenses de fonctionnement sur la base des

effets du "Pacte de Cahors" et la limitation des dépenses réelles de fonctionnement (DRF) à

1,2%. Cela entraînanant une hausse de leur épargne brute et de l’investissement local. Ces

résultats traduisent aussi les efforts consentis par les collectivités et les Départements pour

consolider leurs finances (les DRF des Départements sont en 2019 en hausse de 1,3 %) 24.

Malgré cette bonne tenue, les Départements supportent historiquement des fragilités

structurelles comme l'a rappellé la Cour des Comptes "les finances départementales restent

fragiles en raison de la dépendance structurelle de leurs charges et de leurs ressources à la

conjoncture économique"25.

D'abord, les Départements, amputés de leur autonomie fiscale (soit le pouvoir de taux et

d’assiette sur les impôts qu’ils perçoivent) au travers des différentes réformes (taxe

professionnelle en 2010, taxe foncière en 2021), bénéficient de recettes de nature

conjoncturelle liées à la tenue de l'activité économique (DMTO, CVAE, et bientôt TVA).

Dans le même temps, les Départements sont soumis en permanence à une pression

financière liée à l'augmentation des dépenses sociales d’aides à la personne et des frais

d’hébergement. La dynamique de ces dépenses, qui tient à l'environnement socio-

économique, aux évolutions démographiques (vieillissement) et politiques (montée en

puissance de la politique du handicap) ainsi qu’aux décisions de l’État (revalorisation du RSA,

de l’APA…)26, échappe à leur pleine maîtrise.

En conséquence, les Départements sont particulièrement exposés à un retournement de

conjoncture. Les finances départementales seront donc affectées par la crise liée à

l’épidémie de coronavirus et ce dès 2020, tant en dépenses (risque d’augmentation des

dépenses sociales) qu’en recettes (baisse des DMTO notamment).

24

Cour des Comptes, Les finances publiques locales 2020, juillet 2020

25

Cour des Comptes, Les finances publiques locales 2020, juillet 2020

26

Sénat, Rapport d’information "Quel rôle, quelle place, quelles compétences des départements dans les régions fusionnées

aujourd'hui et demain ?", 15 septembre 2020

17Focus sur la mission CAZENEUVE

Le Député du Gers, Jean-René CAZENEUVE, a été missionné par le Gouvernement pour étudier les effets

de la crise liée au COVID 19. Il a remis le 29 juillet 2020 son rapport sur "l'impact de la crise du COVID-19

sur les finances locales et recommandations".

Selon les termes du rapport "l'incohérence du mode de financement des Départements doit être résolue

par la mutualisation des risques et par une réflexion sur la recentralisation du RSA.

La crise actuelle met en exergue, s’il en était encore besoin, le décalage entre le mode de financement des

départements et leurs dépenses, source d’inégalités territoriales.

Cette incohérence tient à 3 facteurs principaux :

-le panier de ressources des départements est fortement cyclique et sur-réagit aux fluctuations

économiques;

-les allocations individuelles de solidarité, en particulier du RSA, sont contracycliques et augmentent quand

la croissance économique ralentit;

-les poids respectifs des DMTO dans les ressources des départements et du RSA dans leurs dépenses ne

sont pas corrélés.

La situation actuelle ne peut rester en l’état et doit être modifiée sans remettre en cause le rôle des

départements". (page 153)

1.1.2 L'effet de ciseaux joue à plein

L’ « effet de ciseaux » subi par de nombreux Départements est lié au décalage entre le

dynamisme de leurs recettes de fonctionnement (DMTO) et celui de leurs dépenses sociales

(notamment les Allocations Individiuelles de Solidarité -AIS). Ce phénomène est accentué en

période récessive dans la mesure où ces deux flux sont fortement sensibles au contexte

économique.

Une crise entraîne logiquement une hausse durable des besoins d’accompagnement des

publics les plus en difficulté ou les plus éloignés de l’emploi. Cet effet de ciseaux sera

d’autant plus fort que les Départements interviennent à titre principal dans le domaine

social : RSA, aide sociale à l’enfance, secteur médico-social. Le montant de ces dépenses

supplémentaires est estimé en 2020 à 21,8 euros par habitant, dont 11,5 euros liés aux

augmentations du RSA. Elles sont à mettre en perspective avec les économies réalisées par

les Départements estimées à 6 euros par habitant. Une extrapolation conduit à un total de

dépenses nettes de l’ordre d’un milliard d’euros supplémentaire 27.

1.2 L’impact sur les finances en 2020

La crise liée à l’épidémie de coronavirus a des conséquences directes sur les finances des

collectivités territoriales et des Départements, même si cet impact est encore difficile à évaluer,

certains effets pouvant être diffus, voire différés dans le temps.

À cet impact direct viendraient s’ajouter les coûts induits par la dégradation des équilibres

financiers des organismes locaux qui participent à la mise en oeuvre des compétences des

collectivités, particulièrement au sein du secteur associatif.

Par ailleurs, les charges et ressources sont réparties de manière inégale sur les différents

territoires, mettant en exergue la faiblesse des mécanismes de péréquation actuels.

Aussi les recettes tirées de la cotisation sur la valeur ajoutée des entreprises (CVAE) sont-elles

attendues en forte diminution à compter de 2021.

Les montants perçus par les Départements au titre de la taxe intérieure de consommation sur les

produits énergétiques (TICPE) et de la taxe spéciale sur les conventions d’assurance (TSCA)

27

Rapport CAZENEUVE sur "l'impact de la crise du COVID-19 sur les finances locales et recommandations", 29 juillet 2020

18devraient également diminuer dès 2020. Cependant, s’agissant de ressources attribuées en

compensation de transferts de compétences, les montants perçus par les collectivités ne pourront

être inférieurs à l’évaluation du coût historique lors du transfert de ces compétences.

La mission « Cazeneuve » a fait une évaluation selon laquelle les Départements connaîtraient en

2020 des pertes de recettes, et principalement de DMTO, de l'ordre de 10%. Ces recettes

pourraient cependant connaître un rebond en 2021 et 2022 si l’amélioration de l’état du marché

immobilier se confirmait. Toutefois, cette prévision est nécessairement soumise à de nombreux

aléas liés à l’évolution de la crise sanitaire et de la situation socio-économique. En l’état les

premières prévisions anticipent une baisse de 10 % du produit des DMTO en 2021.

2 FACE À LA CRISE, LE DÉPARTEMENT MOBILISÉ ET SOLIDAIRE

Face à l’épidémie de Covid 19, les Départements, qui incarnent avec les communes la proximité de

l’action publique, se sont très tôt engagés en première ligne sur le front sanitaire, social et médico-

social.

Dès le début de la crise, le Département a su réorganiser en un temps record ses services, via des

plans de continuité d’activité de services et le recours massif au télétravail. Dès l'annonce des

mesures du confinement le 17 mars 2020, le Département a fait preuve d'une grande réactivité

pour s'adapter au nouveau contexte sanitaire.

Le Département s'est notamment attaché à poursuivre son action au plus près des habitants des

Pyrénées-Orientales et s'est voulu pleinement mobilisé et solidaire pour répondre aux nouveaux

besoins.

L'intervention s'est réalisée en lien étroit avec les acteurs publics locaux, démontrant la capacité

de réactivité et d'adaptation dans des conditions dégradées.

2.1 L'adaptation des services du Département

Tout d'abord, le Département a déployé massivement le recours au télétravail.

Plus de 1 200 agents ont pu bénéficier, au plus fort du dispositif, d'un équipement départemental

pour poursuivre leurs missions depuis leur domicile, sans rupture de continuité de l’activité

administrative (un jour de déploiement des postes en télétravail).

Par ailleurs, le Département a fourni, et continue de fournir, des équipements de protection

individuelle pour l’ensemble de ses agents.

Des mesures ont été prises sur l’ensemble des sites afin d’imposer le respect des règles sanitaires,

et plus particulièrement pour les sites recevant du public, avec l’aide des assistants de prévention.

2.2 Le maintien et l'accessibilité du service public départemental

Grâce à une mobilisation totale de ses agents, qu'ils soient "télétravailleurs "ou qu'ils aient agi sur

le terrain, aidé par des partenariats fructueux avec les acteurs publics du territoire, le

Département s'est attaché à rendre un service public performant.

Cela s'est notamment traduit par :

• l'adhésion à la centrale d’achats constituée par la Région en vue de l’acquisition de biens,

matériels et services divers nécessaires à la gestion de la crise.

• l'accueil dans les 8 maisons sociales de proximité (MSP) des personnes vulnérables pour les

besoins les plus urgents.

19Vous pouvez aussi lire