De votre épargne financière Guide interactif 2018 - vous accompagner dans le choix - Sicav

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

vous accompagner dans le choix

de votre épargne financière

Guide interactif 2018

Retrouvez la version

interactive du guide

sicavetfcp.lcl.fr/guide-interactif

Demandez plus à votre banque

SOMMAIRE

L’ÉPARGNE FINANCIÈRE, QU’EST-CE QUE C’EST ? LE SUIVI DE NOS SICAV ET FCP

Les marchés financiers ............................................................................................................................................. p. 6 Comment suivre la vie de vos SICAV et FCP sur Internet ? ................................................ p. 48

L’environnement économique et les marchés ................................................................................. p. 10 Comment lire un reporting mensuel ? ....................................................................................................... p. 49

SICAV et FCP : quelle différence ? ................................................................................................................. p. 12

LES SICAV ET FCP, QUEL INTérÊt ? LEXIQUE

Leur place au sein de votre épargne .......................................................................................................... p. 14 Lexique ....................................................................................................................................................................................... p. 51

Pourquoi souscrire des SICAV et FCP ? ................................................................................................... p. 15

Les règles pour choisir .............................................................................................................................................. p. 16

LES SICAV ET FCP, comment souscrire ?

PEA, PEA-PME, Assurance vie, PERP ou Compte-titres :

dans quel cadre souscrire ? ................................................................................................................................. p. 18

Versements ponctuels ou réguliers : à vous de choisir .......................................................... p. 21

NOTRE OFFRE

Une offre claire et simple ....................................................................................................................................... p. 24

Les offres permanentes ........................................................................................................................................... p. 26

Les offres ponctuelles ............................................................................................................................................... p. 44

ENTREZ SEREINEMENT DANS L’UNIVERS

DE l’épargne financière

Un Guide et des sites internet

parfaitement complémentaires

Vous souhaitez investir

en Bourse mais cet univers vous

est inconnu et vous semble complexe ? LCL vous accompagne

sur les marchés financiers

avec son guide interactif

et ses sites internet

2 GUIDE 2018 ÉPARGNE FINANCIÈRE

Un Guide au contenu pédagogique,

des explications simples et claires

SUIVEZ LE GUIDE...

Au travers des rubriques telles que “Qu’est-ce que c’est ? ” et “Comment souscrire ? ”

ce guide vous apportera un éclairage

vous accompagner dans le choix

sur le fonctionnement de l’épargne

de votre épargne financière financière avec des mots simples et

Guide interactif 2018 clairs.

Découvrez également

notre offre de SICAV et FCP

pour vous permettre de diversifier

votre épargne sur les marchés financiers

Retrouvez la version (actions, obligations, valeurs monétaires…),

interactive du guide

sicavetfcp.lcl.fr/guide-interactif

tout en confiant la gestion

Demandez plus à votre banque

à des professionnels.

GUIDE 2018 ÉPARGNE FINANCIÈRE 3

DES PASSERELLES VERS DES SITES INTERNET

RICHES en CONTENUS MULTIMédias

ALLEz plus loin sur sicavetfcp.lcl.fr

Retrouvez toutes les informations relatives à l’épargne financière et à l’offre de LCL.

Découvrir nos nouveaux placements Consulter les "Dossiers Experts"

S’informer sur l’actualité des marchés Visionner des vidéos pédagogiques et originales

Suivre les performances et les valeurs liquidatives Tester ou développer vos connaissances

Comprendre le fonctionnement des SICAV et FCP avec nos modules interactifs

Gérez vos comptes et votre portefeuille boursier

avec LCL interactif sur le site lcl.fr et avec l'application "LCL Mes comptes” sur votre mobile.

Consulter son portefeuille

Passer des ordres de Bourse

Consulter l'actualité des marchés

LCL vous propose 2 options :

“Espace Bourse”

pour passer vos ordres

& “Bourse expert”

pour les personnes ayant

en toute sérénité une connaissance plus approfondie

des marchés financiers.

4 GUIDE 2018 ÉPARGNE FINANCIÈRE

l'épargne financière

qU'est-ce que c'est ?

Les marchés financiers ............................................................................................................................................. p. 6

L’environnement économique et les marchés ................................................................................. p. 10

SICAV et FCP : quelle différence ? ................................................................................................................. p. 12

GUIDE 2018 ÉPARGNE FINANCIÈRE 5

»L'ÉPARGNE FINANCIÈRE,

QU'EST-CE QUE C'EST ?

LES MARCHés financiers EN TOUTE SIMPLICITÉ !

LES MARCHÉS

FINANCIERS Positionnement des trois principaux marchés financiers

Les marchés financiers permettent

à divers acteurs (représentant

l’offre et la demande) d’échanger Objectif

des capitaux. Parmi les principaux de performance

marchés, on retrouve les marchés

monétaire, obligataire et actions. Les

SICAV et FCP proposés par LCL vous

3

permettent notamment d’accéder à ces Marché

Fort

5 ans

marchés, en toute simplicité. actions

L’environnement éconoomique

DURÉE D’INVESTISSEMENT

et les marchés

SICAV et FCP : quellle différence ?

2

Moyen Marché

obligataire

3 ans

Allez plus loin

Testez le MODULE INTERACTIF

sur les MARCHÉS FINANCIERS

1

Marché

Faible

monétaire

Testez le MODULE INTERACTIF 1 an

sur les ACTIONS

Faible Moyen Élevé Risque

6 GUIDE 2018 ÉPARGNE FINANCIÈRE

» L’épargne financière, qu’est-ce que c’est ? // Les marchés financiers

1. LE marché monétaire

Il est dédié aux institutions financières, aux Trésors Publics, Banques centrales, banques, gestionnaires de fonds, assureurs et grandes entreprises.

L’objectif pour ces acteurs est, à la fois, de gérer leurs besoins de liquidités et de placer leurs avoirs à court terme.

Les établissements en surplus de liquidité prêtent et ceux qui ont besoin de liquidité empruntent,

l’équilibre étant assuré par les banques centrales.

Principaux indices Zone Détail

du marché monétaire

EONIA Taux de référence quotidien des dépôts interbancaires effectués au jour-le-jour dans la zone euro.

fed funds Taux de référence qui forme le marché directeur des taux à très court terme du marché monétaire domestique américain.

EURIBOR Taux moyen auquel les banques européennes se consentent des prêts en euro pour une échéance déterminée (entre 1 semaine et

12 mois). Il est publié par la Banque centrale européenne à partir de cotations fournies quotidiennement par un panel de banques.

Allez plus loin

Visionnez notre vidéo sur la BAISSE

DES RENDEMENTS MONÉTAIRES

GUIDE 2018 ÉPARGNE FINANCIÈRE 7

» L’épargne financière, qu’est-ce que c’est ? // Les marchés financiers

2. Le marché obligataire

Pour se financer, les États, les organismes publics et les entreprises privées peuvent avoir recours à l’emprunt auprès du grand public.

Pour cela, ils émettent des obligations en fixant à l’avance leur prix d’émission, leur taux d’intérêt (coupon versé aux détenteurs),

la durée (échéance à laquelle le capital sera remboursé) et le montant remboursé à l’échéance.

Une obligation est donc un titre de créance et représente ainsi

une reconnaissance de dette de la part de l’émetteur envers celui qui y souscrit.

Le marché obligataire primaire recouvre l’ensemble des émissions des nouvelles obligations.

Le marché secondaire désigne les transactions sur les obligations déjà émises.

Exemple d’échelle de notation de la société de notation Standard’s & Poors pour les

obligations à long terme

Note De AAA à AA- De A+ à BBB- De BB+ à B- De CCC+ à C D

Signification

Haute qualité Qualité moyenne Spéculatif Risque élevé Défaut

de la note

Faible RISQUE Élevé

8 GUIDE 2018 ÉPARGNE FINANCIÈRE

» L’épargne financière, qu’est-ce que c’est ? // Les marchés financiers

3. Le marché actions

Une action est un titre de propriété délivré par une entreprise privée.

Elle confère à son détenteur la propriété d’une partie du capital, avec les droits qui y sont associés : intervenir dans la gestion de l’entreprise et en retirer un revenu appelé dividende.

Le dividende est versé une fois par an si les résultats de l’entreprise ont été bons et que ses dirigeants ont choisi de verser une partie des bénéfices à ses actionnaires. Le cours de l’action évolue,

notamment, en fonction des résultats de l’entreprise et de son potentiel de croissance. Avec une action, vous pouvez à la fois percevoir des revenus annuels (si l’entreprise verse des dividendes)

et faire une plus-value (si son cours augmente et que vous la revendez).

Les actions d'entreprise s'échangent sur les marchés actions au gré de l'offre et de la demande.

Principaux indices Zone Composition

des marchés actions

CAC 40 Indice phare de la Bourse française, composé des 40 plus grandes sociétés cotées sur la Bourse de Paris.

euro stoxx 50 Équivalent européen du CAC 40, représentatif des 50 plus grandes sociétés des pays de la zone euro.

Le Dow Jones Industrial Average est le plus vieil indice des bourses de New York et le plus vieil indice boursier du monde.

DJIA (ou "Dow Jones")

Il est composé de 30 sociétés américaines.

S&P 500 Indice composé des 500 plus grandes sociétés cotées sur les Bourses américaines.

NIKKEI 225 Indice composé des 225 plus grandes sociétés du marché japonais cotées sur la Bourse de Tokyo.

ftse 100 Le “footsie” est composé des 100 plus grandes sociétés du marché britannique cotées sur la Bourse de Londres.

smi Indice composé des 20 plus grandes sociétés du marché suisse cotées sur la Bourse de Zurich.

GUIDE 2018 ÉPARGNE FINANCIÈRE 9» L'ÉPARGNE FINANCIÈRE,

QU'EST-CE QUE C'EST ?

économie :

Les marchhés financiers quel bilan pour 2017?

L’ENVIRONNEMENT États-Unis : poursuite de la reprise malgré le bruit politique généré

ÉCONOMIQUE par une présidence “atypique”

ET LES MARCHÉS

Le cycle de reprise américain, remarquable par sa durée, a continué en 2017. Cependant, l’inflation a surpris

L’année 2017 a été marquée avant pas sa modération. Ceci n’a pas empêché la Réserve fédérale (FED) d’augmenter à trois reprises ses taux

tout par des chiffres économiques directeurs en mars, juin et décembre. Du point de vue politique, l’actualité a été très chargée en déclarations

nettement meilleurs qu’attendu, provocatrices et rumeurs en raison du caractère atypique de la présidence Trump. En fin d’année, la difficile

montrant le déroulement d’un cycle recherche de la majorité requise au Congrès pour voter un plan de baisse d’impôts a finalement abouti,

de croissance bien synchronisé à permettant des allégements significatifs de fiscalité pour les entreprises et, dans une moindre mesure, pour

l’échelle mondiale. Concernant les les ménages.

marchés, l’année 2017 a été plutôt

positive pour les principaux indices Zone euro : croissance plus forte que prévu et diminution du

d’actions tandis que les rendements risque politique

obligataires des grands pays déve-

loppés ont légèrement progressé. Les chiffres économiques de la zone euro n’ont cessé de surprendre à la hausse en 2017, mais, comme aux

Etats-Unis, cette vigueur économique ne s’est pas transmise à l’inflation. Dans ce contexte, la Banque Centrale

Européenne (BCE) a annoncé, en octobre, une extension de son plan d’achats d’actifs au moins jusqu’en

SICAV et FCP : quellle différence ? septembre 2018, assortie d’une diminution du volume des achats mensuels (effective à partir de janvier 2018).

Le risque politique, pour sa part, a nettement diminué à partir du printemps, après les élections aux Pays-Bas

et, surtout, en France, qui ont vu un recul des forces protestataires, considérées comme une menace majeure

en début d’année pour les institutions européennes.

Allez plus loin

Visionnez le POINT "MARCHÉS"

Émergents : 2017 aura été une année de reprise pour les pays

MENSUEL émergents

sicavetfcp.lcl.fr/video-marches

La croissance a été robuste dans la plupart des économies émergentes. La demande extérieure a été

très favorable du fait notamment d’un rebond marqué du commerce mondial. La consommation

Lisez le FLASH "MARCHÉS"

HEBDOMADAIRE privée a également bien progressé. Les dépenses d'investissement ont été fortes dans les pays

exportateurs de produits manufacturés. Dans les pays exportateurs de matières premières,

le recul de l’inflation a conduit à un assouplissement majeur des politiques monétaires, ce qui

a contribué à sortir de récession certains pays comme la Russie et le Brésil.

10 GUIDE 2018 ÉPARGNE FINANCIÈRE» L’épargne financière, qu’est-ce que c’est ? // L’environnement économique et les marchés

1. actions Performances des indices

des marchés actions en 2017

Année record pour les marchés d’actions en 2017.

CAC 40 9,26 %

Dynamisé par l’accélération de l’économie mondiale, des bénéfices soutenus et une politique monétaire MSCI World AC 17,49 %

accommodante, le MSCI World AC réalise sa meilleure performance depuis 2013. Par ailleurs la volatilité a été Euro Stoxx 50 6,49 %

très faible. En monnaies locales, les pays émergents l’emportent devant les États-Unis, le Japon et l’Europe. Dow Jones 25,08 %

Le dollar américain s’étant toutefois fortement déprécié, si l’on exprime les performances en dollar, les pays

S&P 500 19,42 %

émergents accentuent leur avance et la zone euro coiffe le Japon et les États-Unis.

Nikkei 19,10 %

MSCI Emerging Markets 27,76 %

Sources : Datastream – performances sur 1 an au 29/12/2017, calculées hors dividendes,

en devises locales, cours de clôture.

2. Taux et change

Stabilité aux États-Unis, légère hausse en Allemagne Taux des emprunts À 2 ans

d’État au 31/12/2017 À 10 ans

Les taux américains ont connu une phase baissière sur les trois premiers trimestres de l’année, en raison de

l’incapacité de l’administration à implémenter des réformes et du ralentissement non anticipé de l’inflation. Ils - 0,30 %

ont ensuite rebondi avec de meilleurs chiffres économiques et l’adoption de la réforme fiscale en décembre. Espagne 1,55 %

Pour leur part, les taux 10 ans allemands ont connu une évolution en dents de scie et finissent l’année en légère - 0,10 %

hausse. Les écarts de taux périphériques se sont contractés, essentiellement Italie 1,95 %

- 0,65 %

Allemagne 0,40 %

- 0,55 %

France 0,65 %

1,90 %

États-Unis 2,40 %

Sources : Datastream.

Évolution des principaux marchés financiers sur 10 ans

200

180

160

MSCI Emerging Markets Barclays Euro Aggregate

Actions - Marchés émergents Obligations d'État - Zone euro

140

CAC 40 Barclays Global Aggregate

120

Actions - France Obligations d'État - International

100

Euro Stoxx 50 MSCI World

80

Actions - Zone euro Actions - Monde

60

Source : Datastream et Facset Data

Performances en euros, cours de clôture, dividendes nets réinvestis Les comportements passés des marchés ne préjugent pas des comportements futurs.

40

déc.- 07 déc.- 08 déc.- 09 déc.- 10 déc.- 11 déc.- 12 déc.- 13 déc.- 14 déc.- 15 déc.- 16 déc.- 17

GUIDE 2018 ÉPARGNE FINANCIÈRE 11» L'ÉPARGNE FINANCIÈRE,

QU'EST-CE QUE C'EST ?

Sicav et FCP : une différence d’ordre juridique

Les marchhés financiers

L’environnement écoonomiqque

et les marchés Les SICAV Les FCP

SICAV ET FCP : (Société d’Investissement à Capital Variable) (Fonds Commun de Placement)

QUELLE DIFFÉRENCE ?

f Société ayant une personnalité juridique f Société n’ayant pas de personnalité juridique

Les SICAV et les FCP sont des f Les SICAV émettent des actions f Les FCP émettent des parts

produits d’épargne qui permettent f L’investisseur est actionnaire de la SICAV f L’investisseur est membre d’une copropriété

de détenir une partie d’un portefeuille et peut s’exprimer au sein des assemblées de valeurs mobilières mais ne dispose

de valeurs mobilières (actions, obligataire, générales, s’il le souhaite, ce qui se traduit d’aucun droit de vote

monétaire, …) géré par des spécialistes par un droit de vote

de la gestion financière.

Allez plus loin

Classés en 5 principales familles

Visionnez la VIDÉO

1 2 3 4 5

sur les SICAV et FCP

sicavetfcp.lcl.fr/video-sicavetfcp

ACTIONS OBLIGATAIRES MONÉTAIRES MIXTES À FORMULE

Composés d’actions Composés de titres Composés de titres de Répartissent leurs Permettent de

d’entreprises privées. d’emprunts émis par créances à court terme investissements entre participer au potentiel

les États, les émis par les États, les les différents marchés de performance de la

collectivités publiques banques et les grandes (actions, obligataire, Bourse.

et les entreprises. entreprises privées. monétaire).

Découvrez les en page 44

Bon à savoir Certains SICAV et FCP permettent une souscription

et une sortie à tout moment. En revanche, d’autres

impliquent une période de souscription limitée dans

le temps, avec une durée de placement fixée à l’avance.

12 GUIDE 2018 ÉPARGNE FINANCIÈREles sicav et fcp

qUel intérêt ?

Leur place au sein de votre épargne ................ p. 14

Pourquoi souscrire des SICAV et FCP ? ......... p. 15

Les règles pour choisir .................................................... p. 16

GUIDE 2018 ÉPARGNE FINANCIÈRE 13» LES SICAV ET FCP,

QUEL INTÉRÊT ?

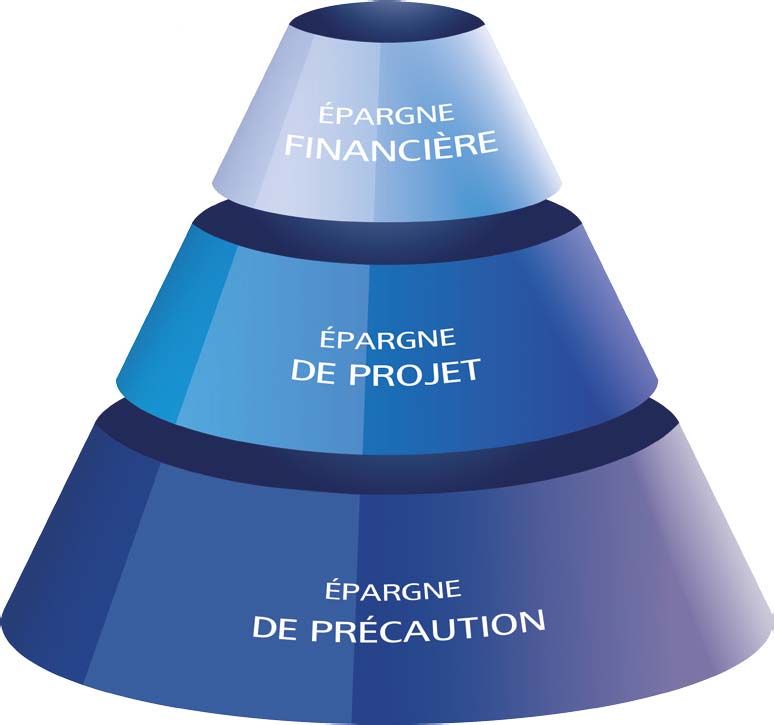

Les 3 étapes de la constitution d’une épargne solide

LEUR PLACE AU SEIN

DE VOTRE ÉPARGNE

Vous souhaitez constituer ou faire

fructifier votre épargne. 3e étape

Votre conseiller LCL vous accompagne

et vous aide à construire une épargne Pour chercher à dynamiser son épargne

solide et adaptée à votre situation

personnelle.

2e éta

étape

Pourquoi souscriree des SICAV et FCP ? Pour anticiper

ant une dépense importante,

acheter sa résidence principale,

préparer sa retraite

prépare

Les règless poour choisir

1re étape

Pour constituer la base

de son épargne

_ POTENTIEL DE PERFORMANCE +

épargne de précaution épargne de projet épargne financière

Livret A, Livret de Développement Durable Plan d’Épargne Logement (PEL), Titres ou SICAV et FCP investis dans un compte-titres, un Plan

et solidaire (LDDS), Compte sur Livret (CSL) Plan d’Épargne Retraite Populaire (PERP), etc. d’Épargne en Actions (PEA ou PEA-PME), ou un contrat d’assurance vie.

Liquides et sans risques Bloqués, bénéficiant d’avantages spécifiques Investis sur les marchés financiers

14 GUIDE 2018 ÉPARGNE FINANCIÈRE» LES SICAV ET FCP,

QUEL INTÉRÊT ?

Cherchez à dynamiser votre épargne avec les SICAV et FCP

Leur place au seein dee votre épargne

POURQUOI SOUSCRIRE Diversifier Accéder

DES SICAV ET FCP ?

Vous pensez que les marchés SON ÉPARGNE FACILEMENT AUX MARCHÉS FINANCIERS

financiers recèlent de nombreuses Les SICAV et FCP viennent en complément de livrets, Les SICAV et FCP donnent accès à :

opportunités mais qu’il est difficile placements immobiliers, etc. Ils vous permettent f différentes classes d’actifs (actions, obligataire,

de les identifier ? Vous souhaitez d’accéder, même avec une mise initiale modeste, monétaire),

investir mais êtes perdu parmi les à de multiples marchés : actions, obligataire, f différentes zones géographiques (France, Europe,

milliers d’instruments financiers monétaire… en fonction de vos besoins et projets États-Unis, Japon, pays émergents, …),

disponibles ? Pensez aux SICAV et FCP. (horizon d’investissement, rendement attendu, risque f différents secteurs économiques (santé, énergie,

accepté). télécoms, matières premières…).

Les règless poour choisir

Cette diversification permet de ne pas Notre gamme complète vous permet

"mettre tous ses œufs dans le même d’accéder simplement à ces différentes

panier." thématiques.

A vous de les combiner !

Bénéficier PROFITER

DES COMPÉTENCES DE PROFESSIONNELS DU POTENTIEL DE PERFORMANCE

DE LA GESTION FINANCIÈRE DE LA BOURSE

Il n’est pas toujours évident de saisir le bon moment Investis simultanément sur de nombreuses

pour investir ou désinvestir en Bourse. Reposez-vous valeurs, les SICAV et FCP multiplient les sources

sur des professionnels de l’économie, de la finance de performance et permettent de mieux gérer

et des marchés. le risque lié à la Bourse.

La gestion des SICAV et FCP est adaptée Il existe même des fonds garantis

quotidiennement pour profiter au mieux ou protégés qui permettent d’accéder

des différentes fluctuations des marchés au potentiel de performance de la Bourse

financiers. en bénéficiant d’une protection totale

ou partielle du capital investi.

GUIDE 2018 ÉPARGNE FINANCIÈRE 15» LES SICAV ET FCP,

QUEL INTÉRÊT ?

TROIS grandes règles pour choisir

Leur place au seein dee votre épargne

Pourquoi souscrire des SICAV et FCP ? Règle 1 Règle 2 Règle 3

Définir vos attentes

LES RÈGLES en termes d’objectifs Fixer votre horizon Choisir votre niveau

de placement de placement de performance/risque

POUR CHOISIR

Pour choisir le bon placement, il faut d’abord

se poser les bonnes questions et respecter

3 grandes règles. VOUS POSEZ-VOUS LES QUESTIONS UN AJUSTEMENT

SOUHAITEZ : SUIVANTES : EST NÉCESSAIRE ENTRE :

f Percevoir des revenus réguliers f Combien de temps suis-je prêt f Le niveau de performance

en cours de vie du contrat à placer cet argent ? recherché

f Générer des plus-values lors f Ai-je besoin qu’il reste disponible ? f Le niveau de risque que vous êtes

des rachats prêt à accepter

f Préparer votre retraite

f Etc.

Nous vous proposons : Selon la réponse à ces questions, Pour chacun de vos placements,

nous vous proposons des SICAV il est important d’évaluer le

f Un large choix de SICAV et FCP qui et FCP adaptés. risque que vous êtes prêt à

répondent à différents objectifs accepter au regard du niveau de

et situations patrimoniales. Il est judicieux de combiner ses performance recherché.

f À placer dans un compte-titres, investissements entre des produits

un PEA, un PEA-PME, un PERP ou d’épargne court terme, moyen terme En effet, les investissements les plus

un contrat d’assurance vie. ou long terme et quoi qu’il arrive, risqués peuvent offrir les meilleurs

de toujours garder une épargne de potentiels de rendement à long terme, et

précaution qui reste disponible à tout inversement.

moment.

Bon à savoir Pour vous accompagner dans vos choix, votre conseiller

LCL réalisera avec vous un diagnostic personnalisé de

votre épargne.

16 GUIDE 2018 ÉPARGNE FINANCIÈREles sicav et fcp,

comment souscrire ?

PEA, PEA-PME, assurance vie ou compte-titres :

dans quel cadre souscrire ? .................................................................................................................................... p. 18

Versements ponctuels ou réguliers : à vous de choisir ............................................................. p. 21

GUIDE 2018 ÉPARGNE FINANCIÈRE 17» LES SICAV ET FCP,

COMMENT SOUSCRIRE ?

dans quel cadre souscrire ?

PEA, PEA-PME, Pea PEA PEA-PME

PEA-PME

ASSURANCE VIE, PERP Les +

OU COMPTE-TITRES Dynamisez votre épargne dans un cadre fiscal avantageux

Vous pouvez acheter et détenir f Une fiscalité avantageuse f Une sortie en rente viagère défiscalisée f Une épargne à votre rythme :

des SICAV et FCP dans le cadre de (hors prélèvements sociaux en vigueur) versements libres ou programmés

4 dispositifs : après 8 ans de détention

le Plan d’Épargne en Actions (PEA), le PEA- Titres éligibles

PME, l’assurance vie et le compte-titres. f Actions européennes ou d'Islande, de Norvège f Actions et parts émises par des PME et des ETI (entreprises de

Ces dispositifs se différencient par leur et du Lichtenstein, soumises à l'IS ou à un impôt taille intermédiaire) européennes ou d'Islande, de Norvège et du

plafond de versement, la disponibilité équivalent Lichtenstein, soumises à l’IS ou à un impôt équivalent

des sommes placées, et surtout par f Titres de SICAV et FCP et les parts ou actions f Titres de SICAV et FCP et les parts ou actions d'OPCVM européens

leur fiscalité. D’où l’intérêt de les d'OPCVM européens coordonnés investis au coordonnés investis à plus de 75 % en titres de PME ou d’ETI dont

combiner ! minimum à 75 % en titres éligibles les 2/3 sont éligibles au PEA-PME

Durée minimum de détention recommandée

Versements ponnctuels ou réguliers :

à vous de choisir 5 ans pour bénéficier d’une fiscalité avantageuse 5 ans pour bénéficier d’une fiscalité avantageuse

Plafond de versements

Allez plus loin 150 000 € par PEA 75 000 € par PEA-PME

Testez le MODULE INTERACTIF nombre de contrats autorisés

sur le PEA Un seul PEA par contribuable Un seul PEA-PME par contribuable

sicavetfcp.lcl.fr/module-pea

(2 par couple d’un même foyer fiscal) (2 par couple d’un même foyer fiscal)

versements réguliers

Visionnez la VIDÉO

Possibles, dans la limite du plafond Possibles, dans la limite du plafond

sur le PEA

sicavetfcp.lcl.fr/video-pea

retrait/clôture

Possible mais : f Avant 5 ans : déconseillés car perte des avantages fiscaux et entraînant la clôture

f Avant 8 ans : les retraits entraînent la clôture du Plan

f Après 8 ans : retraits autorisés sans clôture du Plan mais empêchant tout nouveau versement

fiscalité (applicable au 01/01/2018)

Gain net réalisé : f Si clôture avant 2 ans : 22,5 % + PS

f Si clôture entre 2 et 5 ans : 19 % + PS

f Après 5 ans : PS

sortie

En capital ou en rente viagère défiscalisée (après 8 ans, hors PS en vigueur)

18 GUIDE 2018 ÉPARGNE FINANCIÈRE IS = Impôt sur les Sociétés - PS = Prélèvements Sociaux de 17,2 % au 01/01/2018ASSURANCE VIE perp

Les +

Menez à bien vos projets et ceux de vos proches Se constituer une épargne retraite dans un cadre fiscal avantageux

XUne fiscalité spécifique XLa transmission d’un capital en cas de décès f Une fiscalité spécifique pendant la période d’épargne

XVersements libres ou programmés f Un revenu complémentaire à la retraite XVersements libres ou programmés

TITRES éLIGIBLES

f Supports éligibles (unités de compte composées d’actions, d’obligations, d’immobilier, f Supports éligibles (unités de compte composées d’actions, d’obligations, d’immobilier,

de SICAV, de FCP, …) propres à chaque contrat d’assurance vie de Sicav, de FCP, …)

f Support euro f Support euro

Durée minimum de détention recommandée

8 ans pour bénéficier d’une fiscalité avantageuse Jusqu’à l’âge de départ légal à la retraite

Plafond de versements

Sans plafond Sans plafond

nombre de contrats autorisés

Pas de limite Pas de limite

versements réguliers

Possibles, en fonction du contrat souscrit (à partir de 15 €/mois) Possibles

retrait/clôture

Possibles mais déconseillés avant 8 ans A l’âge de départ à la retraite ou, de façon anticipée, en cas de situations exceptionnelles ou

en cas de décès du souscripteur

fiscalité (pour les contrats ouverts en 2018) fiscalité (applicable au 01/01/2018)

retrait partiel/total DES VERSEMENTS

En N (année du rachat) : acompte non libératoire de 12,8 % si contrat < 8 ans et 7,5 % si Déductibles du revenu imposable dans la limite d'un plafond égal au plus élevé des deux

contrat > 8 ans + PS de 17,2 % prélevés par l’assureur montants suivants :

En N+1 : PFU au taux de 12,8 % ou 7,5 % avec possibilité d’opter globalement pour l’IR en N+1 f Soit 10 % des revenus d'activité de l’année précédente retenus dans la limite de 8 fois le

Avant 8 ans : PFU (12,8 %), PASS, nets de cotisations sociales et de frais professionnels.

Après 8 ans : f Soit 10 % du PASS de l'année N-1. Les revenus capitalisés durant la vie du PERP échappent

• pour les produits attachés aux primes versées non rachetées au 31/12/N-1 < 150 000€ : à l’IR et aux PS.

PFU de 7,5 %.

• pour les produits attachés aux primes versées non rachetées au 31/12/N-1 > 150 000€ : DES SORTIES

PFO de 7,5 % sur la fraction < 150 K€ et de 12,8 % sur la fraction > 150 K€.

• Abattement de 4 600 € pour une personne seule et 9 200 € pour un couple. f En rente (80 % minimum) : IR (régime applicable aux pensions) + PS

f En capital (20 % maximum) : choix, sous certaines conditions, entre IR et PFL (7,5 %) + PS,

sortie

En capital ou en rente viagère (soumise à imposition) En rente viagère ou partiellement en capital

Si la rente est inférieure à 480 euros/an la sortie se fait obligatoirement en capital.

IR = Impôt sur le revenu - PFU = Prélèvement Forfaitaire Unique - PFO = Prélèvement Forfaitaire Obligatoire - PS = Prélèvements Sociaux de 17,2 % au 01/01/2018 GUIDE 2018 ÉPARGNE FINANCIÈRE 19

PASS = Plafond Annuel de la Sécurité Sociale» LES SICAV ET FCP,

COMMENT SOUSCRIRE ?

PEA, PEA-PME, compte-titreS

ASSURANCE VIE, PERP Les +

OU COMPTE-TITRES Accédez aux marchés boursiers en toute liberté

f Liberté et diversification

f Un compte “zéro contrainte”

Versements ponnctuels ou réguliers :

à vous de choisir Titres éligibles

Toutes les valeurs mobilières :

f Actions,

f Obligations

f SICAV et FCP

Durée minimum de détention recommandée

Pas de durée minimum

Plafond de versements

Sans plafond

nombre de contrats autorisés

Pas de limite

versements réguliers

Possibles

retrait/clôture

Possibles à tout moment

fiscalité (applicable au 01/01/2018)

DES REVENUS DES PLUS-VALUES

PFU (12,8 %) ou IR (après abattement de 40 % applicable sur Imposition forfaitaire (12,8 %) ou IR (option globale) + PS

certaines valeurs) si option globale du contribuable + PS En cas d'option pour l'IR, possibilité de bénéficier d’un

abattement* en fonction de la durée de détention des titres,

pour les titres acquis avant 2018 :

f 50 % entre 2 et 8 ans

f 65 % à partir de 8 ans

* cession d’actions, parts de sociétés, parts d’OPC investis à plus de 75 % de leurs

actifs en parts ou actions de sociétés.

sortie

En capital

20 GUIDE 2018 ÉPARGNE FINANCIÈRE IR = Impôt sur le revenu - PFU = Prélèvement Forfaitaire Unique - PS = Prélèvements Sociaux de 17,2 % au 01/01/2018» LES SICAV ET FCP,

COMMENT SOUSCRIRE ?

L’épargne programmée

PEA, PEA-PME, Assuurancce vie

ou compte-titres

Investissez régulièrement sans mise de départ importante

VERSEMENTS

PONCTUELS Vous pouvez mettre en place gratuitement une épargne programmée

OU RÉGULIERS : sur la plupart des Sicav et FCP dans

À VOUS DE CHOISIR

Vous êtes libre de faire des f Votre compte-titres, votre PEA f Votre contrat d’assurance vie

ou votre PEA - PME ou votre PERP

versements ponctuels à tout

avec le service avec les

moment sur l’ensemble des

Planilion versements réguliers

SICAV et FCP. La plupart d’entre

eux permettent aussi de faire des

versements réguliers automatiques.

Cette épargne “programmée” s’adresse Pour investir Pour épargner Pour investir

à tous ceux qui souhaitent se constituer sans y penser à votre rythme toujours au bon moment

progressivement un portefeuille

boursier ou renforcer un portefeuille

existant en lissant les risques. Grâce à des versements réguliers et f Définissez le montant à investir Effectuer régulièrement des achats

automatiques sur la plupart des SICAV (à partir de 30 euros par mois pour permet de lisser le coût d’achat moyen

et FCP de LCL, accédez au potentiel de le compte-titres et le PEA et à partir des titres et l’impact des variations

Allez plus loin performance des marchés financiers de 15 euros par mois sur certains Allezsur

boursières plus loin

votre portefeuille. Grâce

en toute simplicité et à votre rythme. contrats d’assurance vie), à la régularité d’investissement, vous

Visionnez la VIDÉO Une fois le service mis en place, f Fixez la périodicité de vos ver- évitez d’effectuer un versement trop

sur l' ÉPARGNE PROGRAMMÉE LCL s’occupe de tout ! sements : mensuels, trimestriels, important à un moment qui ne serait

semestriels ou annuels, pas favorable.

f Choisissez le(s) support(s) sur

lesquels(s) vous investissez en

fonction de vos objectifs et de

votre horizon de placement.

f Vous êtes libre de modifier

le contrat (le montant, la périodi-

cité, le support) ou de l’interrompre

à tout moment et sans frais.

GUIDE 2018 ÉPARGNE FINANCIÈRE 21Notre offre

Les offres permanentes ....................... p. 25

Les offres ponctuelles ........................... p. 44

GUIDE 2018 ÉPARGNE FINANCIÈRE 23» NOTRE OFFRE

UNE OFFRE CLAIRE ET SIMPLE

Les offres perrmannentes

LES OFFRES PERMANENTES

Les offress poonctuelles

Composez votre portefeuille avec des Sicav et FCP accessibles à tout moment.

Les select' fonds : Notre sélection

f Amundi Patrimoine f LCL OPCIMMO f Amundi Multi-gérants PEA-PME

f Amundi Patrimoine PEA f LCL Actions Monde Hors Europe f CPR Silver Age

f LCL Prudent f BFT France Futur - E f LCL Actions Développement Durable

NOTRE OFFRE PAR OBJECTIF D’éPARGNE

BÉNÉFICIER RÉALISER ACCÉDER

D’UN OBJECTIF UN INVESTISSEMENT À UNE ZONE

CHIFFRÉ CONCRET GÉOGRAPHIQUE

“ J'aime savoir à quoi m'attendre

côté rendement

” “ Je désire que mes investissements

aient un impact économique/social

” “

Je souhaite choisir les pays

”

sur lesquels j’investis

INVESTIR CHOISIR PROFITER

SELON UNE UN PLACEMENT de l’expertise

THÉMATIQUE DIVERSIFIÉ mandat

“ Je crois à une thématique précise

” “ Je veux investir dans un placement

guidé par le niveau de risque

” “ Je souhaite déléguer la gestion de

mon épargne financière à des experts

”

LES OFFRES PoncTuelles

Profitez d’opportunités de marché avec des offres à durée de commercialisation limitée.

Pour les investisseurs qui ont un capital à placer pour une durée fixée à l’avance et qui souhaitent bénéficier, à l’échéance, d’une protection

de ce capital dans certaines conditions.

24 GUIDE 2018 ÉPARGNE FINANCIÈRENOTRE OFFRE PAR OBJECTIF D’ÉPARGNE

BÉNÉFICIER RÉALISER ACCÉDER INVESTIR CHOISIR

PROFITER

D’UN OBJECTIF UN INVESTISSEMENT À UNE ZONE SELON UNE UN PLACEMENT

D’UNE EXPERTISE

CHIFFRÉ CONCRET GÉOGRAPHIQUE THÉMATIQUE DIVERSIFIÉ

LCL Actions Émergents LCL Actions Or Monde Mandat

Allocation Offensif

LCL Actions Monde LCL Actions

Midvaleurs Europe

Amundi multi- LCL Actions

gérants pea pme Monde Hors Europe LCL Actions

Ressources Naturelles

LCL Investissement Mandat

Nos offres ponctuelles LCL Actions Pacifique Dynamique Allocation Dynamique

Amundi Actions

Restructurations

LCL ACTIONS LCL Actions

Développement Durable États-Unis ISR

Amundi Funds

LCL Actions CPR Global Lifestyle

Euro

NIVEAU DE RISQUE

Mandat

BFT FRANCE FUTUR LCL Actions France CPR Silver age Rouge Corinthe

Amundi Patrimoine LCL Obligations Monde LCL Obligations LCL Investissement Mandat

LCL OPCIMMO

Amundi Patrimoine PEA Inflation Europe Équilibre Allocation Équilibre

LCL Obligations LCL Obligations

Revenu Trim (3/4/5) Hymnos LCL Obligations Euro Crédit Euro

SOLIDARITÉ - CCFD LCL Obligations

Terre Solidaire Moyen terme Euro

SOLIDARITÉ - LCL Obligations LCL Investissement Mandat

LCL Prudent

Habitat et Humanisme 24 mois Prudent Allocation Prudent

Danone Communities

Ces fonds n’offrent pas de garantie de performance et présentent un risque de perte en capital. Investir implique des risques : les valeurs des parts ou actions des OPC sont soumises aux fluctuations du marché, les investissements réalisés peuvent donc varier tant à la baisse qu’à la hausse.

SELECT’FONDs

GUIDE 2018 ÉPARGNE FINANCIÈRE 25VOS QUESTIONS

Qui est Amundi ? » Amundi patrimoine

Amundi est un acteur mondial de la gestion d’actifs.

Il fournit les grands réseaux bancaires en solutions

et Amundi patrimoine pea

d’épargne innovantes. Rechercher une performance durable, la moins exposée possible aux retournements des marchés.

Est-ce qu’Amundi Patrimoine et Amundi Patrimoine

PEA sont garantis en capital ? 1 2

Non, le capital initialement investi dans Amundi

Qu’est-ce que c’est ? Pourquoi souscrire ?

Patrimoine et Amundi Patrimoine PEA n’est pas

Amundi Patrimoine et Amundi Patrimoine PEA sont des placements f S’ouvrir à toutes les sources de performance potentielle

garanti : ces fonds présentent un risque de perte

qui recherchent une performance durable, la moins exposée L'équipe de gestion d’Amundi Patrimoine passe au crible un

en capital. Les fonds cherchent à éviter les zones

d’investissement à risque excessif ou à visibilité possible aux retournements des marchés financiers. Leur objectif univers d’investissement extrêmement large et diversifié, sans

réduite, dans l’objectif de mieux résister aux baisses est de réaliser une performance annualisée de 5 %(1) au-delà de restriction de classes d’actifs, secteurs ou zones géographiques :

des marchés et protéger l’investissement en prévision l'EONIA capitalisé après prise en compte des frais courants, sur actions européennes ou des pays émergents, obligations

de plus forts replis. un horizon d’investissement recommandé de 5 ans minimum. d’entreprises privées, à haut rendement, devises... Elle cherche

La gestion d’Amundi Patrimoine et Amundi Patrimoine L'EONIA (Euro Overnight Index Average) capitalisé est le taux de à détecter les ressources des marchés les plus porteuses du

PEA s’appuie sur une forte réactivité associée à un référence du marché monétaire de la zone Euro au jour-le-jour. moment.

dispositif spécifique d’encadrement des risques. f S'appuyer sur une gestion de convictions

Est-ce que les performances d'Amundi Patrimoine (1) Amundi Patrimoine et Amundi Patrimoine PEA n’offrent pas de garantie de Pour chercher à tirer parti du couple rendement/risque, l'équipe

performance et présentent un risque de perte en capital.

et Amundi Patrimoine PEA seront identiques ? de gestion construit un portefeuille qui reflète ses convictions

Non, leurs performances seront différentes. En effet, de gestion sur le moyen terme tout en intégrant des scénarios

l'éligibilité au PEA du fonds Amundi Patrimoine PEA adverses de marché.

implique le respect de règles de gestion spécifique. Elle a toute latitude pour piloter l'évolution des investissements,

Quelle fiscalité s'applique à ces placements ?

sans contrainte de gestion ni d'indice de référence.

Ils sont soumis à l'imposition classique des Toutefois, à titre indicatif, l’indice EONIA capitalisé sera utilisé

comptes-titres, des PEA et de l'assurance vie selon a posteriori, en tant que simple référence pour apprécier la

Risques

la réglementation fiscale en vigueur. La plus-value performance du portefeuille.

nette de cession des valeurs mobilières est, sauf L'attention du porteur est attirée sur les risques évoqués dans f S’adapter aux marchés à travers une gestion réactive

exception, soumise à l'impôt sur le revenu. la documentation juridique (DICI et Prospectus). Comme tout La gestion d’Amundi Patrimoine s’appuie sur une forte réactivité

Ai-je le droit de changer d'avis ? investissement sur les marchés obligations et/ou actions, le fonds associée à un dispositif spécifique d’encadrement des risques.

Non, ce placement n'est pas éligible au droit de comporte un risque inhérent à ce type de placement. Ce fonds Une priorité : éviter les zones d’investissement à risque exces-

changer d'avis du Contrat de reconnaissance. n'offre ni promesse de performance, ni protection, ni garantie sif ou à visibilité réduite dans l’objectif de mieux résister aux

de la valeur liquidative. L'investisseur s'expose donc à un risque baisses des marchés et protéger l’investissement en prévision

de perte en capital. de plus forts replis.

q e (*)

Niveau dee risque

risqu

Un placement éligible

À risque

plus faible 1 2 3 4 5 6 7 À risque

plus élevé

Rendement potentiellement plus faible Rendement potentiellement plus élevé

Rende

Ren Amundi Patrimoine Amundi Patrimoine PEA

> Compte-titres > Compte-titres

L’indicateur synthétique de risque et de rendement (SRRI) correspond au « Profil de > Assurance vie > PEA

risque et de rendement » présent dans le DICI et peut évoluer dans le temps. Le niveau

de risque le plus faible ne signifie pas « sans risque ». > PERP

26 GUIDE 2018 ÉPARGNE FINANCIÈREVOS

VOSQUESTIONS

QUESTIONS

Dans quoi est investi LCL Prudent ? » LCL PRUDENT

LCL Prudent est "nourricier" du fonds Amundi

Prudent-O, ce qui signifie qu'il est investi en quasi- Une alternative "prudente" aux placements traditionnellement éligibles au PEA.

totalité à travers ce fonds et à titre accessoire en

liquidité.

Quel est le niveau d’exposition à chaque classe 1 2

d’actifs ? Qu’est-ce que c’est ? Pourquoi souscrire ?

Le niveau d’exposition aux différentes classes

LCL Prudent est un placement dont l’objectif est de réaliser une f Vous accédez à un large univers d'investissement : les

d’actifs évolue en fonction des prévisions établies

par l’équipe de gestion.

performance annualisée de 2 %(1) au-delà de l’EONIA capitalisé, actions principalement européennes et de toutes tailles

après prise en compte des frais courants, sur un horizon de de capitalisation ; les obligations publiques et privées,

Cette exposition évolue dans les limites suivantes :

placement recommandé de 2 ans minimum, grâce à une gestion européennes et internationales ; le monétaire ou encore les

f Taux : entre 0 % et 100 %

discrétionnaire et flexible d'exposition aux différents marchés devises.

f Actions : entre 0 % et 20 % internationaux d'actions, de taux et de devises. f Vous bénéficiez d'une gestion qui associe ces différentes

f Devises : entre 0 % et 30 % classes d'actifs afin d'atteindre l'objectif de performance tout

L'EONIA (Euro Overnight Index Average) capitalisé est le taux de

L’exposition cumulée aux marchés d’actions, aux référence du marché monétaire de la zone Euro au jour-le-jour. en cherchant à encadrer les risques.

obligations "haut rendement" et émergentes sera

f Vous bénéficiez d'une alternative aux autres supports

limitée à 30 %.

(1) LCL Prudent n’offre pas de garantie de performance et présente un risque de perte d'investissement traditionnellement éligibles au PEA tels que

en capital.

Ai-je le droit de changer d'avis ? les actions ou les fonds investis en actions.

Non, ce fonds n'est pas éligible au droit de changer f Vous disposez d'une alternative aux fonds conçus pour placer

d'avis du contrat de reconnaissance. les liquidités en attente d'investissement dans le PEA dont la

rémunération est celle d'un placement monétaire.

Risques

L'attention du porteur est attirée sur les risques évoqués dans

la documentation juridique (DICI et Prospectus). Comme tout

investissement sur les marchés obligations et/ou actions, le fonds

comporte un risque inhérent à ce type de placement. Ce fonds

n'offre ni promesse de performance, ni protection, ni garantie

de la valeur liquidative. L'investisseur s'expose donc à un risque

de perte en capital.

veau de risque (*)

Niveau

Un placement éligible

À risque

plus faible 1 2 3 3 4 5 6 7 À risque

plus élevé

Rendement potentiellement plus faibl

faible

blee Rendement potentiellement plus élevé > Compte-titres > PEA > Assurance vie

L’indicateur synthétique de risque et de rendement (SRRI) correspond au « Profil de

risque et de rendement » présent dans le DICI et peut évoluer dans le temps. Le niveau

de risque le plus faible ne signifie pas « sans risque ».

GUIDE 2018 ÉPARGNE FINANCIÈRE 27VOS QUESTIONS

Ai-je la possibilité de vendre à tout moment ? » LCL OPCIMMO

Oui, la valeur de LCL OPCIMMO est calculée le 15

et le dernier jour ouvré de chaque mois. Préparer et vivre sa retraite, obtenir potentiellement des revenus complémentaires et se constituer un

Le rachat des actions a lieu, à compter de la date de patrimoine en immobilier partiel et indirect.

centralisation des ordres, dans un délai de 8 jours ouvrés

minimum à 2 mois maximum dans le cadre d’un compte

1 22

titres et selon les délais habituels de rachat de votre Qu’est-ce que c’est ? Pourquoi souscrire ?

contrat dans le cadre de l’assurance vie. Ceci grâce

aux produits financiers monétaires et obligataires qui Un OPCI (Organisme de Placement Collectif en Immobilier) qui f L’OPCI est proposé en compte-titres (fiscalité applicable aux

composent l’autre partie des investissements de LCL vous offre l’opportunité de diversifier indirectement une partie de valeurs mobilières) et en assurance vie comme unité de compte

OPCIMMO et qui assurent une certaine liquidité des votre patrimoine dans l’immobilier d’entreprise. (fiscalité propre à l'assurance vie).

actions. La durée de placement minimum recommandée

Un investissement principalement dans des bureaux et locaux f Il a pour objectif de vous procurer un complément potentiel de

est de 8 ans.

commerciaux sélectionnés pour leur qualité et leur rendement, revenus, versé annuellement en compte- titres. En assurance vie,

Comment évolue le marché de l’immobilier et situés dans les grandes métropoles européennes, voire les revenus potentiels distribués sont réinvestis automatiquement

d’entreprise par rapport à l’immobilier résidentiel ? potentiellement dans tout état membre de l'OCDE. sous forme d’actions supplémentaires de l’OPCI.

Le marché de l’immobilier d’entreprise bénéficie f Il vous permet d’investir indirectement et partiellement dans

d’un rendement locatif historiquement supérieur à

Des produits actions, obligataires et monétaires composent

l’autre partie du portefeuille. L'actif d'Opcimmo est constitué à l’immobilier d’entreprise, difficilement accessible en direct,

celui de l’immobilier résidentiel (source : MSCI au

51 % minimum d'immobilier physique et à 49 % max de valeurs pour un faible montant unitaire de souscription.

31/12/2016), mais néanmoins plus fluctuant.

Il permet une diversification intéressante dans la mobilières. f C’est un investissement “clés en main”, sans les tracas d’un

constitution de votre épargne. Le patrimoine immobilier de LCL OPCIMMO est évalué selon une propriétaire, moyennant une commission de gestion annuelle.

Quels avantages offre ce placement par rapport approche environnementale et societale (qualité des bâtiments,

à un investissement dans l’immobilier en direct ? énergies vertes, optimisation de l’environnement de travail…). 3

f Une diversification de votre patrimoine : produit LCL OPCIMMO est une action de l’OPCI OPCIMMO. Comment ça marche ?

d’épargne long terme investi principalement en

LCL OPCIMMO est investi :

actifs immobiliers d’entreprise non cotés (minimum

Risques f Dans des actifs liés à l’immobilier à hauteur de 51 % minimum,

51 %) mais également en actifs financiers (au

maximum 49 % de l'actif - actions et obligations) L'attention du porteur est attirée sur les risques évoqués dans la avec un objectif cible de 60 % investis en actifs immobiliers

et en produits monétaires. documentation juridique (DICI). Comme tout investissement sur d’entreprise (bureaux, locaux commerciaux,…) et le solde en

f Une grande accessibilité par rapport à un achat les marchés obligations et/ou actions, le fonds comporte un risque actifs financiers (actions et obligations).

immobilier en direct, qui demande une mise de inhérent à ce type de placement. Ce fonds n'offre ni promesse f Dans des produits monétaires pour 5 % minimum.

départ beaucoup plus importante. de performance, ni protection, ni garantie de la valeur liquidative. f Une équipe de professionnels sélectionne et gère pour vous,

f Une gestion déléguée de votre placement “clés en L'investisseur s'expose donc à un risque de perte en capital. au quotidien, les différents investissements en contrepartie de

main” en contrepartie de frais de gestion annuels. frais de gestion annuels.

f Un complément de revenus réguliers potentiels f LCL Opcimmo a pour objectif de distribuer à ses actionnaires

Niveau risq (*)

u de risque

sur le compte-titres. des dividendes représentatifs de l'essentiel des revenus perçus

À risque

plus faible 1 2 3 4 5 6 7 À risque

plus élevé et des plus-values immobilières réalisées au cours de l'exercice

Rendement potentiellement plus faiblee Rendement potentiellement plus élevé

R précédent.

Allez plus loin

L’indicateur synthétique de risque et de rendement (SRRI) correspond au « Profil de

Un placement éligible

Voir la carte interactive des

risque et de rendement » présent dans le DICI et peut évoluer dans le temps. Le niveau

implantations de risque le plus faible ne signifie pas « sans risque ». > Compte-titres > PERP > Assurance vie

sicavetfcp.lcl.fr/carte-opcimmo

28 GUIDE 2017 ÉPARGNE FINANCIÈREVous pouvez aussi lire