LES FINANCES LOCALES NOTE DE CONJONCTURE TENDANCES 2019 PAR NIVEAU DE COLLECTIVITÉS LOCALES - La Banque Postale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

SEPTEMBRE 2019

LES FINANCES

LOCALES

NOTE DE CONJONCTURE

TENDANCES 2019

PAR NIVEAU DE COLLECTIVITÉS LOCALES

COLLECTIVITÉS

LOCALES

SOMMAIRE LES FINANCES LOCALES

EN QUELQUES LIGNES

ENVIRONNEMENT

MACROÉCONOMIQUE

P3

FINANCES PUBLIQUES QUEL TEMPS POUR LES FINANCES LOCALES :

P4 ANTICYCLONE OU ŒIL DU CYCLONE ?

BEAU TEMPS GÉNÉRAL SUR LA FRANCE…

L’année 2019 devrait confirmer et amplifier l’embellie financière des collectivités

locales constatée en 2018. Record historique de l’autofinancement, grâce à une

maîtrise confirmée des dépenses de fonctionnement et une augmentation des

FINANCES LOCALES

EN 2019 - P 5-8 recettes proche de la croissance économique en valeur ; accélération de la reprise

des dépenses d'investissement à l’approche de la fin du mandat municipal, facilitée

2020 : LES POINTS par une augmentation des ressources externes, la dette locale étant quasiment

D'ATTENTION - P 9-11 stabilisée en valeur, et diminuant en pourcentage du PIB ; et niveau jamais atteint

pour le compte au Trésor, pour des raisons tenant sans doute partiellement aux

incertitudes de l’avenir proche.

… EN DÉPIT DE QUELQUES SITUATIONS LOCALISÉES…

Bien évidemment, le panorama d’ensemble exposé ci-dessus et développé dans les

pages qui suivent ne saurait faire oublier les difficultés particulières que rencontrent

RÉGIONS - P 12-13 une partie des collectivités en raison d’un poids élevé des dépenses sociales, d’une

croissance démographique rapide, d’une économie locale en déshérence ou d’une

DÉPARTEMENTS - P 14-16 perte d’attractivité de leur territoire. Et ce quels que soient leurs efforts de gestion

pour retrouver des marges de manœuvre dans un contexte contraint, ou bien les

BLOC COMMUNAL - P 17

montants consacrés à la péréquation, en croissance continue. C’est ce que montre

l’hétérogénéité des indicateurs financiers principaux dans toutes les études de

COMMUNES - P 18-19

La Banque Postale, qu’il s’agisse par exemple des territoires urbains ou des

communes rurales pour ne citer qu’eux.

GROUPEMENTS - P 20-22

… ET À L’APPROCHE DE NOUVELLES ET FORTES PERTURBATIONS.

ÉVOLUTION DES Mais l’année 2020 devrait ouvrir au contraire une nouvelle phase d’incertitudes fortes

FINANCES LOCALES en matière de finances locales. La suppression annoncée de la taxe d’habitation,

DEPUIS 5 ANS - P 23

débouchera pour les établissements publics de coopération intercommunale et

les départements sur une capacité fiscale plus limitée et entraînera inévitablement

la refonte des systèmes de redistribution financière (DGF et autres outils de

péréquation) devant reposer sur des indicateurs rénovés et pertinents. La nouvelle

génération de contrats résultant de la loi de programmation des finances publiques

pourrait intégrer des contraintes nouvelles permettant de respecter la trajectoire fixée

aux collectivités locales par l’État en matière de déficit public. La réduction imposée

des dépenses locales de fonctionnement en volume impliquera l’édiction de priorités

claires en matière de politiques publiques dans un contexte où les coûts liés à la

transition énergétique et au vieillissement de la population, mais aussi la demande

de services publics, seront des éléments de complication. Autant d’enjeux qu’auront

à identifier et à traiter les futures équipes municipales et intercommunales, et qui

concernent aussi les conseils régionaux et départementaux. Les finances locales,

dans un monde en mutation, risquent donc d’être bien différentes au terme du

prochain mandat municipal de ce qu’elles sont aujourd’hui, dans une situation

où le calme constaté semble plutôt annonciateur de tempête.

ENVIRONNEMENT

MACROÉCONOMIQUE

Dans un environnement international très perturbé, l’économie française a plutôt bien résisté

ces derniers mois. Cela tient en partie aux mesures de soutien au pouvoir d’achat adoptées

par le Gouvernement et par le Parlement fin 2018-début 2019. Le cumul transitoire du CICE avec

les baisses de cotisations sociales employeurs ont également soutenu l’investissement et l’emploi.

En supposant une accélération de la croissance de la consommation au second semestre,

le taux d’épargne des ménages ayant nettement augmenté sur la première partie de l’année,

le PIB progresserait de 1,3 % cette année. Sous l’hypothèse d’une atténuation des tensions

internationales, la croissance française se maintiendrait en 2020 au-dessus de 1 %. L’adoption

de politiques monétaires plus accommodantes par les grandes banques centrales pour atténuer

le ralentissement de l’économie mondiale pèserait sur les taux d’intérêt.

ÉVOLUTION DU PIB EN FRANCE PRINCIPAUX INDICATEURS ÉCONOMIQUES

© La Banque Postale Collectivités Locales (moyennes annuelles)

% 4 % 2018 2019p 2020p

2

Taux de

croissance 1,7 1,3 1,3

0

du PIB

-2 Taux d’inflation 1,9 1,1 1,4 3

-4 Taux de chômage 8,8 8,2 7,8

-6

-8

2009 10 11 12 13 14 15 16 17 18 2019p 2020p

Taux de variation trimestriel au taux annuel Glissement annuel

Prévisions Prévisions p : prévisions

Source : Insee, prévisions La Banque Postale. Source : Insee, prévisions La Banque Postale.

ÉVOLUTION DES TAUX D'INTÉRÊT EN FRANCE TAUX D’INTÉRÊT

© La Banque Postale Collectivités Locales

% 5

% 2018 2019p 2020p

4

Euribor 3 mois

3 Moyenne

- 0,32 - 0,35 - 0,39

annuelle

2

Fin d’année - 0,31 - 0,39 - 0,38

1

OAT 10 ans

0

Moyenne

0,78 0,20 0,29

-1 annuelle

2009 10 11 12 13 14 15 16 17 18 19 2020

Fin d’année 0,70 - 0,19 - 0,03

Euribor 3 mois Taux OAT 10 ans

Prévisions Prévisions

p : prévisions

Source : Global Insight, prévisions La Banque Postale. Source : Global Insight, prévisions La Banque Postale.FINANCES PUBLIQUES

LE DÉFICIT DES ADMINISTRATIONS PUBLIQUES

© La Banque Postale Collectivités Locales

+3

%

+2 dmin.

A

1,2% publiques

+1

DU 0,6% locales

PIB 0

dmin. de

A

-1 - 1,3%

sécurité

-2 Critère de sociale

Maastricht

-3 dmin.

A

- 3,1%

publiques

-4 totales

-5

dmin.

A

-6 publiques

centrales

-7

-8

1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

Sources : Insee (Comptes nationaux Base 2014, provisoire 2018) puis Rapport préparatoire au débat d'orientation des finances publiques

(juin 2019).

LA DETTE DES ADMINISTRATIONS PUBLIQUES

© La Banque Postale Collectivités Locales

100

%

97,0%

90 dmin.

A

publiques

DU 80 totales

PIB 70

4 Critère de A

dmin.

Maastricht de sécurité

60

sociale

50

A

dmin.

40 publiques

centrales

30

A

dmin.

20 publiques

10 locales

0

1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

Sources : Insee (Comptes nationaux Base 2014, provisoire 2018) puis Rapport préparatoire au débat d'orientation des finances publiques

(juin 2019) .

DÉCOMPOSITION DU TAUX DE PRÉLÈVEMENTS OBLIGATOIRES PAR NIVEAU D'ADMINISTRATION

© La Banque Postale Collectivités Locales

50

%

Institutions et organes de l'Union Européenne 0,4%

45 1%

DU 40

PIB

35

43% 53,7%

30 Administrations de sécurité sociale

25

20

15 45,8% Administrations publiques centrales 31,6%

10

5 14,3%

10,4% Administrations publiques locales

0

1986 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2018

En % du total

Sources : Insee (Comptes nationaux Base 2014, provisoire 2018)

Retrouvez ce graphique ainsi que d'autres séries longues dans "Regards sur la fiscalité locale", La Banque Postale Collectivités

Locales, juin 2019.FINANCES LOCALES EN 2019

En 2019, l’épargne brute des collectivités locales enregistrerait une hausse pour la cinquième

année consécutive (39,4 milliards d’euros, + 8,5 %). Avec des dotations quasiment stables

et des recettes fiscales en progression en raison du dynamisme des droits de mutation

et de la CVAE, mais également des bases des taxes ménages, les recettes de fonctionnement

(227,3 milliards d’euros) augmenteraient plus rapidement (+ 2,1 %) que les dépenses de

fonctionnement (187,9 milliards d’euros, + 0,9 %, soit une évolution inférieure à l’objectif national

fixé par la loi). Les dépenses d’investissement augmenteraient nettement (+ 9,2 %), financées

notamment par l’épargne et une hausse de l’emprunt (+ 9,5 %). L’encours de dette s’élèverait

à 175,6 milliards d’euros fin 2019, en légère progression.

SECTION 18/17 2018e 19/18 2019p FINANCEMENT 18/17 2018e 19/18 2019p

DE FONCTIONNEMENT % Mds € % Mds € DE L’INVESTISSEMENT % Mds € % Mds €

RECETTES DÉPENSES

DE FONCTIONNEMENT (1)

+ 1,5 222,5 + 2,1 227,3 D'INVESTISSEMENT (4)

+ 4,7 53,3 + 9,2 58,2

Recettes fiscales + 5,2 147,3 + 3,1 151,9 financées par :

Dotations et compensations • Autofinancement (5)=(3)-(9) + 4,8 34,1 + 9,1 37,2

fiscales

- 10,5 34,4 + 0,2 34,5

• Recettes d'investissement (6) + 8,3 19,3 + 3,9 20,1

Participations - 4,7 9,7 + 1,4 9,8

• Flux net de dette (7) = - - 0,1 - 0,9

Produit des services + 6,0 17,1 + 1,0 17,2

- Emprunts nouveaux* - 0,4 16,0 + 9,5 17,6

Autres - 3,1 14,1 - 1,7 13,8

DÉPENSES -R

emboursements* (8) + 3,8 16,2 + 2,9 16,6

DE FONCTIONNEMENT (2)

+ 0,5 186,2 + 0,9 187,9 VARIATION DU FONDS

DE ROULEMENT (9)

- 2,2 - 2,2

Dépenses de personnel + 0,6 65,8 + 0,7 66,2

Charges à caractère général + 2,5 39,7 + 2,0 40,5 ENCOURS DE DETTE au 31/12 + 0,5 174,6 + 0,5 175,6

Dépenses d'intervention + 0,7 73,1 + 1,0 73,9

Budgets principaux et budgets annexes consolidés des flux croisés

Autres - 14,4 3,5 - 3,4 3,4 * hors opérations financières

Intérêts de la dette - 5,0 4,1 - 4,8 3,9 e : estimations p : prévisions 5

ÉPARGNE BRUTE (3)=(1)-(2) + 6,7 36,3 + 8,5 39,4 (9) = (3)+(6)+(7)-(4)

ÉPARGNE NETTE

(3bis)=(3)-(8)

+ 9,1 20,2 + 13,0 22,8

n DES DÉPENSES DE FONCTIONNEMENT ENCORE MAÎTRISÉES

En 2019, les dépenses de fonctionnement des collectivités Plusieurs facteurs tireraient à la hausse ce poste ; après avoir

locales (187,9 milliards d’euros) progresseraient sur un été suspendues pendant un an, les mesures du protocole

rythme, certes plus élevé que l’an dernier (+ 0,9 %, contre Parcours Professionnels, Carrières et Rémunérations (PPCR)

+ 0,5 % en 2018), mais qui resterait relativement modéré. ont de nouveau repris en 2019, représentant, pour cette

Les collectivités, prises dans leur ensemble, devraient seule année, un coût de près de 200 millions d’euros pour

par conséquent parvenir à respecter l’objectif national la fonction publique territoriale. Par ailleurs, la garantie

de progression des dépenses de fonctionnement fixé individuelle de pouvoir d’achat (GIPA), reconduite en 2018,

à + 1,2 % par an en valeur, pour la deuxième le serait de nouveau au titre de 2019 selon un

année consécutive. Cet objectif national, qui CROISSANCE DE décret à paraître.

vaut pour les budgets principaux et annexes

des communes, groupements à fiscalité propre,

départements et régions, se traduit pour un

0,9 %

DES DÉPENSES DE

À l’inverse, le gel du point d’indice de la fonction

publique, qui avait été confirmé lors du rendez-

vous salarial de juin 2018, constitue un élément

certain nombre de collectivités par une procé- FONCTIONNEMENT de modération de la croissance ; de même que

dure spécifique de maîtrise de l’évolution des la montée en charge des contrats « parcours

dépenses de fonctionnement de leurs budgets emplois compétences » (PEC) qui semble

principaux (cf. pages 9 et 10). s’opérer de manière assez lente, notamment en

Cette légère accélération s’expliquerait par raison de l’augmentation du reste à charge et

l’évolution des frais de personnel et par celle des dépenses des contraintes plus importantes en termes d’encadrement.

d’intervention qui connaîtraient toutes deux un rythme À titre d’illustration, les dépenses locales en matière d’emplois

légèrement supérieur à celui enregistré en 2018. d’insertion ont chuté de plus de 45 % entre 2017 et 2018,

première année où les PEC ont remplacé les contrats aidés

La croissance des dépenses de personnel des collectivités (CUI-CAE contrats uniques d’insertion et contrats d’accom-

locales (66,2 milliards d’euros) resterait relativement mesurée, pagnement vers l’emploi). Les effectifs des collectivités,

avec une évolution à peine supérieure à celle de 2018 sous cet effet notamment, enregistreraient un léger recul.

(+ 0,7 %, contre + 0,6 %).Les dépenses d’intervention (73,9 milliards d’euros) évolue- 2018 (+ 1,1 %, après + 1,9 %) et le recul des effectifs, tendraient

raient également un peu plus rapidement en 2019 (+ 1,0 %, à limiter la hausse du poste des charges à caractère général

après + 0,7 %). Elles sont composées pour un peu moins (40,5 milliards d’euros) à 2,0 %, après + 2,5 % en 2018.

de la moitié par les allocations individuelles de solidarité

versées par les départements, lesquelles augmenteraient Les autres dépenses de fonctionnement (3,4 milliards d’euros),

notamment sous l’effet de la montée en charge des composées notamment des charges exceptionnelles,

dépenses au titre de la loi Adaptation de la société au seraient en baisse de 3,4 %.

vieillissement (loi ASV) et de la revalorisation du revenu de

solidarité active (RSA) intervenue en avril 2019. À noter que Enfin, en raison de taux d’intérêt atteignant des niveaux

pour la Guyane et Mayotte, le RSA fait l'objet d'une recentra- historiquement bas et d’un encours de dette n’évoluant

lisation (en dépenses comme en recettes). Les subventions que faiblement, les intérêts de la dette enregistreraient un

versées (14,1 milliards d’euros), principalement aux associa- nouveau recul, - 4,8 %, soit un rythme comparable à celui

tions, seraient quant à elles stables. enregistré chaque année en moyenne depuis cinq ans.

Malgré la hausse des investissements directs ces deux der- Le taux apparent de la dette (intérêts rapportés à l’encours

nières années, l’inflation anticipée pour 2019 plus faible qu’en au 1er janvier) serait ainsi ramené à 2,2 % en 2019.

n DES RECETTES DE FONCTIONNEMENT QUI RESTENT DYNAMIQUES

Les recettes de fonctionnement des collectivités locales Le nombre de transactions immobilières reste en effet très

enregistreraient une croissance de 2,1 % en 2019 pour élevé et enregistre un nouveau record (994 000 réalisées

atteindre 227,3 milliards d’euros. Cette évolution plus rapide sur douze mois à fin mai 2019). La note de conjoncture

que celle de l’an passé (+ 1,5 %) s’expliquerait notamment par immobilière des notaires estime que le million de transac-

des recettes de fiscalité directe plus dynamiques et par une tions pourrait être atteint d’ici la fin de l’année 2019.

stabilisation des dotations et compensations contrairement Ce dynamisme, malgré des prix de transactions encore

à la baisse observée sur ce poste en 2018 (rappelons cepen- orientés à la hausse, peut s’expliquer par la politique

dant que, hors effet de la suppression de la DGF des régions monétaire accommodante de la Banque centrale

remplacée par une fraction de TVA, ce poste était également européenne qui a pour conséquence des taux de crédits

stable en 2018). immobiliers historiquement bas.

La taxe intérieure de consommation sur les produits

Les recettes fiscales (151,9 milliards d’euros) s’inscriraient en énergétiques (TICPE) et la taxe spéciale sur les conventions

progression de 3,1 %. Leur augmentation serait portée par d’assurance (TSCA), qui représentent les deux autres princi-

6

les contributions directes et notamment par la revalorisa- pales recettes de fiscalité indirecte, seraient moins favora-

tion forfaitaire des bases des taxes ménages (+ 2,2 %, après blement orientées, respectivement - 0,4 % et + 1,1 %.

+ 1,2 % en 2018, reflétant l’évolution de l’indice des prix à la La taxe sur la valeur ajoutée (TVA), dont une fraction a été

consommation harmonisé de novembre à novembre). Le transférée aux régions en 2018 en remplacement de leur

recours au levier fiscal serait quasiment inexistant, certaines DGF, évoluerait de 3,0 %.

collectivités ayant même orienté leurs taux à la baisse (4

départements ont baissé leur taux de foncier bâti). Au global, Les dotations en provenance de l’État seraient quasiment

le produit de la taxe d’habitation (23,3 milliards d’euros y stables en 2019, ce qui n’était plus le cas depuis 2014, année

compris le dégrèvement au titre de sa suppression progres- de mise en place de la contribution au redressement des

sive) augmenterait de 3,0 % et celui des taxes foncières sur finances publiques (CRFP). La principale dotation, la dota-

les propriétés bâties et non bâties de 2,5 % pour atteindre tion globale de fonctionnement (DGF), a ainsi perdu plus du

35,4 milliards d’euros. tiers de son volume, environ 11 milliards d’euros au titre de

Les impositions économiques seraient également favorable- la CRFP entre 2014 et 2017, puis près de 4 milliards supplé-

ment orientées. Ainsi, la cotisation sur la valeur ajoutée des mentaires lorsque la DGF des régions a été remplacée par

entreprises (CVAE, 18,9 milliards d'euros) enregistrerait une une fraction de TVA en 2018.

augmentation particulièrement élevée, + 6,8 %, après + 0,8 %

en 2018. L’autre composante de la contribution économique Les compensations d’exonérations de fiscalité locale enre-

territoriale, la cotisation foncière des entreprises (CFE, 8,0 gistreraient une légère augmentation, car si certaines d’entre

milliards d’euros), et les impositions forfaitaires sur les entre- elles conservent leur rôle de variables d’ajustement permet-

prises de réseaux (IFER, 1,6 milliard d’euros) enregistreraient tant à l’État de respecter sa trajectoire d’ensemble sur les

des évolutions sensiblement plus mesurées (+ 0,7 %), tandis concours financiers qu’il verse (telle que la dotation de com-

que la taxe sur les surfaces commerciales (TaSCom, 0,8 milliard pensation de la réforme de la taxe professionnelle - DCRTP),

d’euros), reculerait (- 1,6 %, après - 17,8 %, contrecoup d’autres progresseraient, notamment celles relatives à la taxe

du versement exceptionnel de l’acompte versé en 2017). d’habitation pour certains contribuables.

Au total, les dotations et compensations s’élèveraient à 34,5

Parmi les autres recettes fiscales, les droits de mutation milliards d’euros en 2019, soit un niveau très proche de celui

à titre onéreux (DMTO) seraient en augmentation pour la de 2018 (+ 0,2 %).

sixième année consécutive. Leur variation pourrait être de

l’ordre de + 8 %, soit un rythme plus rapide qu’en 2018, mais Alors que les participations à destination du bloc communal

relativement proche de la tendance observée depuis 2014 diminueraient sensiblement, celles des régions et des dé-

(+ 9,3 % par an en moyenne), leur permettant d’atteindre plus partements croîtraient en 2019 sous l’effet des subventions

de 16 milliards d’euros. versées par l’État pour les trains d’équilibre du territoire (TET,ou Intercités) pour les premiers et de deux nouveaux fonds et de l’insertion des bénéficiaires du RSA. Au global, les

pour les seconds. Les départements bénéficient en effet en participations, 9,8 milliards d’euros, augmenteraient de 1,4 %.

2019 d’un fonds de stabilisation des charges induites par

le financement des dépenses d’allocations individuelles de Le produit des services (17,2 milliards d’euros) serait en

solidarité de 115 millions d’euros. Le deuxième fonds, dit « de légère croissance, + 1,0 %, après une forte hausse en 2018

contractualisation », d’un montant de 135 millions d’euros est impulsée par la mise en place du forfait post-stationnement

attribué aux départements signataires de conventions avec (FPS) (cf. encadré page 19). Les autres recettes de fonction-

l’État notamment pour permettre un meilleur accompagne- nement (13,8 milliards d’euros) reculeraient de 1,7 % sous

ment des jeunes sortant de l’Aide Sociale à l’Enfance (ASE) l’effet d’un repli des recettes exceptionnelles.

LES COMPOSANTES DE L'ÉVOLUTION DE L'ÉPARGNE BRUTE DES COLLECTIVITÉS LOCALES

© La Banque Postale Collectivités Locales

Dépenses de fonctionnement Recettes de fonctionnement Épargne brute Épargne nette

% 10 50

Mds €

COURANTS

ÉVOLUTION

9 45

8 40

7 35

6 30

écart = remboursements

d'emprunts

5 25

4 20

3 15

2 10

7

1 5

0 0

1999 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 2019p

n L’INVESTISSEMENT LOCAL SOUTENU PAR LA CROISSANCE DE L’ÉPARGNE

Compte tenu de l’évolution plus rapide des recettes de toutefois le bloc communal, en raison du volume concerné

fonctionnement comparée à celle des dépenses, l’épargne (il en représente plus des deux tiers), qui serait à l’origine de

brute des collectivités locales progresserait à hauteur de la progression marquée en 2019 : + 10,4 % pour l’investisse-

8,5 % en 2019. En hausse, pour la cinquième année ment du bloc communal avec une forte hausse à la fois pour

consécutive, elle atteindrait 39,4 milliards d’euros. les communes et pour les groupements à fiscalité propre

Une fois les remboursements de la dette retranchés, (respectivement + 11,0 % et + 8,9 %). Les départements

l’épargne nette, d’un montant de 22,8 milliards d’euros confirmeraient la reprise amorcée en 2018 après plusieurs

permettrait de couvrir 39 % des dépenses d’investissement. années de recul : leurs dépenses d’investissement augmen-

Ces dernières sont attendues en hausse à ce moment du teraient de 6,4 % après + 2,1 % en 2018 ; les régions verraient

cycle électoral municipal (un volume important est tradition- elles aussi les leurs progresser de nouveau : + 7,6 % contre

nellement observé la dernière année pleine du mandat). + 3,0 % l’an passé.

Leur évolution ne dérogerait pas à cette tendance puisque,

hors remboursements de la dette, les dépenses d’inves- Ces dépenses seraient financées par les ressources d'inves-

tissement progresseraient de 9,2 % en 2019, soit une tissement des collectivités locales, lesquelles s’élèveraient

augmentation sensiblement plus marquée que l’année à 20,1 milliards d’euros en 2019, soit une hausse de 3,9 %.

passée (+ 4,7 %). Elles avoisineraient 58,2 milliards d’euros, La principale recette d’investissement, le fonds de compen-

soit un niveau supérieur à celui enregistré en 2013 avant les sation de la taxe sur la valeur ajoutée (FCTVA) augmente-

années de fort repli, et un supplément de près de 11 milliards rait de plus de 7,0 %, en lien avec la hausse des dépenses

d’euros par rapport au montant bas du mandat municipal d’équipement des collectivités locales enregistrée depuis

en cours, c’est-à-dire en 2016. Les dépenses d’équipement 2017, et atteindrait un peu moins de 6 milliards d’euros.

comme les subventions d’investissement progresseraient Au sein des autres dotations, les dotations d’équipement

à un rythme élevé. du bloc communal, la dotation de soutien à l’investissement

Tous les niveaux de collectivités locales connaîtraient une local (DSIL) et la dotation d’équipement des territoires ruraux

hausse de leurs dépenses d’investissement, mais c’est (DETR), pourraient atteindre ensemble 1,2 milliard d’euros,FINANCEMENT DES INVESTISSEMENTS les gestionnaires (ces fonds induisent également

LOCAUX © La Banque Postale Collectivités Locales une hausse en dépenses et subventions versées).

n Épargne nette n Subventions et participations

Mds € 70 Alors que leur volume avait été quasiment stabilisé l’an

n Emprunts D

épenses d'investissement

passé, les emprunts nouveaux (hors gestion active de la

COURANTS

60 hors dette

dette) suivraient la tendance de l’investissement et pro-

50

gresseraient de 9,5 % en 2019 pour s’élever à 17,6 milliards

40 d’euros. Les remboursements, eux, augmenteraient de façon

30

plus modérée (+ 2,9 %), portant le flux net de dette à un peu

plus de 900 millions d’euros, tandis qu’il était légèrement

20 négatif l’an dernier (à hauteur de 100 millions d’euros).

10

L’encours de dette afficherait une légère progression,

0

2014 2015 2016 2017 2018 2019p sur le même rythme qu’en 2018 (+ 0,5 %) et s’élèverait à

175,6 milliards d’euros fin 2019, représentant 7,4 % de la dette

soit un montant un peu supérieur à celui de 2018. Les dota- publique et 7,3 % du PIB, ratio en baisse depuis 2017.

tions d’équipement dédiées aux compétences scolaires des

départements et régions (DDEC pour les collèges et DRES La variation du fonds de roulement serait en excédent

pour les lycées) resteraient stables, proches d’un milliard pour la cinquième année consécutive ; en conséquence,

d’euros. la trésorerie des collectivités locales augmenterait de nou-

Les subventions reçues augmenteraient, notamment en lien veau, même si s’agissant des communes, qui en détiennent

avec les fonds européens perçus par les régions qui en sont plus de la moitié, un ralentissement semble se dessiner.

ENCOURS DE DETTE DES COLLECTIVITÉS LOCALES

© La Banque Postale Collectivités Locales

180 9%

Mds € 160 8% %

COURANTS DU PIB

(AU 31 140 7%

DÉCEMBRE)

8 120 6%

100 5%

80 4%

60 3%

40 2%

20 1%

0 0

1999 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 2019p

TRÉSORERIE DU SECTEUR PUBLIC LOCAL

© La Banque Postale Collectivités Locales

64 n Autres établissements publics locaux n Régions

60

Mds € 56

n Syndicats

n Groupements à fiscalité propre

n Départements

n Communes

COURANTS 52

48

44

40 Solde total au

36 31 décembre

32

28

24

20

16 Solde

12 mensuel

8 moyen

4

0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Source : DGFiP, Situation mensuelle de l'État (dépôts au Trésor) et estimations La Banque Postale pour groupements et autres

établissements publics locaux.2020 : LES POINTS D'ATTENTION

Vers plus de libertés locales et moins d’autonomie financière ?

L’année 2020 correspondra à l’ouverture d’un nouveau mandat communal et intercommunal

qui devrait être marqué par un certain nombre de lois nouvellement adoptées ou en cours de

discussion, portant sur l’organisation et les compétences et qui laisserait entrevoir un nouvel acte

de décentralisation. 2020 correspond également à la dernière année d’application de la première

mouture des contrats entre l’État et les collectivités sur l’évolution de leurs dépenses de fonction-

nement, en attendant une nouvelle génération. Par ailleurs, les modalités de la suppression de la

taxe d’habitation sur les résidences principales devraient alors être connues.

n NOUVEL ENVIRONNEMENT

Nouvelle organisation : échéances électorales au plus près du terrain. S’agissant plus précisément des

et nouvel élan pour les communes nouvelles compétences, il étend les possibilités de report du transfert

et la fonction publique. de la compétence eau et assainissement aux communautés

de communes initialement prévu au 1er janvier 2020

En mars 2020 auront lieu les élections des conseillers par la loi Notre. La loi du 3 août 2018 avait déjà apporté

communaux et communautaires. Un très fort taux de une première possibilité de report à 2026 pour les

renouvellement des équipes signifierait un décalage communautés de communes.

important dans le démarrage des nouveaux programmes, Par ailleurs, le projet de loi d’orientation sur les mobilités

notamment d’investissement dans les grandes collectivités (LOM) visant notamment à désenclaver les territoires ruraux

amplifiant la diminution traditionnellement observée la pourrait être adopté en fin d’année 2019. La question du

première année de mandat. Cependant, le niveau élevé financement de la compétence mobilité dans les commu-

d’autofinancement atteint en 2019, le contexte de taux nautés de communes, qui ont dorénavant la possibilité de

d’intérêt qui resteraient bas et les besoins d’investissement devenir autorités organisatrices de la mobilité (AOM), reste

des territoires pour remplir leurs missions de services en débat. 9

publics, pourraient atténuer ce repli.

Enfin, les collectivités locales pourraient bénéficier d’un

La loi du 1er août 2019 visant à adapter l’organisation des pouvoir réglementaire et demander à exercer d’autres

communes nouvelles à la diversité des territoires, lève compétences à travers l’instauration du droit à la

certains des freins actuels à leur création et à leur dévelop- différenciation porté dans son principe par le projet de loi

pement. Ainsi, à l’issue du scrutin de mars 2020, le nombre constitutionnelle pour un renouveau démocratique, et qui

de conseillers municipaux d’une commune nouvelle ne pourrait être entériné dans le projet de loi du gouvernement

pourra être inférieur au tiers de l’effectif initial. Par ailleurs, non encore déposé et intitulé pour le moment « décentra-

la « commune-communauté » voit le jour, regroupant toutes lisation, différenciation et déconcentration ». Ce principe

les communes membres d’un ou plusieurs EPCI à fiscalité existe également en filigrane dans la loi « Engagement et

propre sans que cette commune nouvelle soit obligée proximité » via la simplification des modalités de modifi-

d’adhérer à un nouvel EPCI à fiscalité propre. cation des périmètres intercommunaux ou la plus grande

souplesse introduite pour la répartition de certaines

Les collectivités devront intégrer dès 2020 certaines dispo- compétences entre communes et intercommunalités.

sitions de la loi de transformation de la fonction publique

publiée le 7 août 2019 qui prévoit une simplification du cadre Contractualisation : les premiers effets en matière

de gestion des agents publics. Une cinquantaine de décrets de dette.

et d’ordonnances sont attendus dans les six prochains mois :

les premiers seront présentés en octobre sur les « temps La loi de programmation des finances publiques (LPFP)

non complets », en novembre sur les emplois de direction, pour 2018-2022, adoptée fin janvier 2018, prévoit un objectif

le recrutement direct et les institutions de la FPT, et en national de progression des dépenses de fonctionnement

décembre sur le financement de l’apprentissage. de l’ensemble des collectivités locales fixé à + 1,2 % par an

en valeur (c’est-à-dire y compris l’inflation) et à périmètre

Vers de nouvelles compétences ? constant, sur la période 2018-2022. Cet objectif concerne

l’ensemble des communes, groupements à fiscalité propre,

Plusieurs textes de loi publiés ou en cours de discussion départements, régions, et à la fois leurs budgets principaux

vont tous dans le sens de davantage de libertés locales. et leurs budgets annexes.

Le projet de loi « Engagement et proximité » déposé au Dans ce but, une procédure de contractualisation a été

Sénat le 17 juillet 2019 vise à renforcer les droits des élus instaurée pour un certain nombre de collectivités, celles

mais également accorder plus de libertés locales pour agir dont le budget principal de fonctionnement est supérieurà 60 millions d’euros, soit 321 collectivités dont les régions et les remboursements), une réduction a été observée pour

(y compris les CTU), les départements, 145 communes et chacun des niveaux de collectivités entre 2017 et 2018.

62 groupements à fiscalité propre, représentant plus des Ainsi, les communes et les groupements à fiscalité propre

deux tiers des dépenses de fonctionnement de l’ensemble ont vu leur flux net de dette devenir légèrement négatif

des collectivités locales. en 2018. Pour 2019, l’analyse des budgets primitifs d’un

échantillon de communes et GFP concernés laissent entre-

Le contrat entre la collectivité et l’État, qui devait être conclu voir un possible réendettement. Les régions ont vu leur flux

au plus tard à la fin du premier semestre 2018, court sur une net de dette diminuer entre 2017 et 2018, il se stabiliserait en

durée de 3 ans (de 2018 à 2020). Il prévoit trois mécanismes, 2019 autour de 600 millions d’euros. Les départements, déjà

dont seul le premier est contraignant : un pilotage de la en situation de désendettement en 2017 et 2018, le seraient

dépense, une réduction du besoin de financement (emprunts encore en 2019, mais dans des proportions moindres.

moins remboursements) et une trajectoire d’amélioration

de la capacité de désendettement si le ratio plafond est L’encours de dette des collectivités locales enregistre

dépassé. À défaut de contrat, un arrêté préfectoral a fixé de très faibles augmentations sur les dernières années ;

le plafond annuel des dépenses de fonctionnement. néanmoins, ces évolutions, au global, sont en contradiction

avec la trajectoire de la LPFP qui prévoyait une baisse

En 2018, première année d’application de ce dispositif, importante de l’encours de dette sur la fin de la période

les collectivités locales concernées ont, dans leur ensemble, quinquennale. La prochaine génération de contrats devra

respecté l’objectif fixé puisque leurs dépenses de fonction- sans doute envisager la façon d’atteindre l’objectif de

nement ont reculé de 0,3 %. Seules moins de 5 % d’entre désendettement. En parallèle, il serait légitime de mener

elles n’auraient pas respecté leurs obligations et pourraient une évaluation des politiques publiques contraintes par

s’exposer à une pénalité financière. le pilotage des dépenses de fonctionnement.

S’agissant du besoin de financement des collectivités

concernées par la contractualisation (solde entre les emprunts

ÉVOLUTION DU BESOIN DE FINANCEMENT DES 321 COLLECTIVITÉS

© La Banque Postale Collectivités Locales

800

10 Mds € 600

n 2017 n 2018 n 2019

400

200

0

- 200

- 400

- 600

- 800

- 1 000

Communes Groupements à fiscalité Départements Régions+CTU

propre

Besoin de financement au sens des contrats : emprunts - remboursements d'emprunts.

*2019 : pévisions La Banque Postale pour les départements et les régions et estimations pour les communes et les groupements

réalisées à partir des prévisions d'emprunts et de remboursements des budgets primitifs d'un échantillon de 134 communes

et 60 GFP contractualisants.n LA SUPPRESSION ANNONCÉE DE LA TAXE D’HABITATION SUR LES RÉSIDENCES PRINCIPALES :

QUELS PRINCIPES POUR QUELLES CONSÉQUENCES ?

Principes importante, et pourrait être difficile à expliquer dans la

mesure où, contrairement au système du fonds national

La suppression désormais annoncée de la taxe d’habitation

de garantie individuelle des ressources (FNGIR) mis en

(TH) sur les résidences principales pour l’ensemble des

place lors de la suppression de la taxe professionnelle,

contribuables, que doit examiner le Parlement, repose

elle ne devrait pas être visible dans les budgets locaux alors

selon les informations apportées en juillet au Comité

qu’elle devrait logiquement l’être, notamment par référence

des finances locales, sur un mécanisme apparemment

à l'article 14 de la Déclaration des Droits de l'Homme et du

simple : transfert du taux départemental de foncier bâti

Citoyen, sur les avis d’imposition.

aux communes en 2021, et versement aux établissements

publics de coopération intercommunale (EPCI) comme aux

De même, deux incertitudes demeurent sur l’année qui sera

départements d’une part nationale de TVA pour compenser

retenue pour le taux de référence utilisé pour les calculs et

la perte enregistrée sur leur fiscalité directe.

sur les modalités d’harmonisation des assiettes communales

et départementales.

S’agissant de l’ensemble des communes, le produit de

foncier bâti départemental étant légèrement inférieur Conséquences en suspens

(- 0,8 milliard d’euros) au montant de TH à compenser,

le budget de l’État abondera la somme correspondante D’autres questions restent posées au regard :

pour assurer un équilibre à "l’euro l’euro" l’année

- de l’hétérogénéité territoriale de la localisation des bases

de la réforme, selon des modalités encore à définir.

de TH qui resteront soumises à l’impôt (résidences

secondaires, locaux professionnels ou associatifs non

Et dans la mesure où le montant de la taxe foncière soumis à la cotisation foncière des entreprises - CFE),

départementale ne peut pas correspondre exactement pour

- de la future stratégie fiscale des EPCI si un lien entre le taux

chaque commune, sauf exception, au produit communal

de foncier bâti et celui de CFE est maintenu,

de TH perdu, l’État envisage d’instituer un coefficient

correcteur. Il s’appliquerait aux futures recettes communales - de la capacité d’adaptation des départements à des chocs

de foncier bâti et aboutirait à une redistribution d’une budgétaires éventuels,

part, parfois non négligeable, de l’impôt perçu dans les - enfin, pour l’ensemble des collectivités autres que

communes « surcompensées » au bénéfice des communes régionales, du bouleversement inévitable de l’indicateur de

« sous-compensées », sauf maintien d’une légère partie des richesse qu’est le potentiel fiscal. Le chantier de la refonte 11

sommes supplémentaires pour certaines communes. des dotations semble donc devoir s’ouvrir dans la foulée

L’ampleur de cette redistribution sera vraisemblablement de celui consacré à la fiscalité locale.

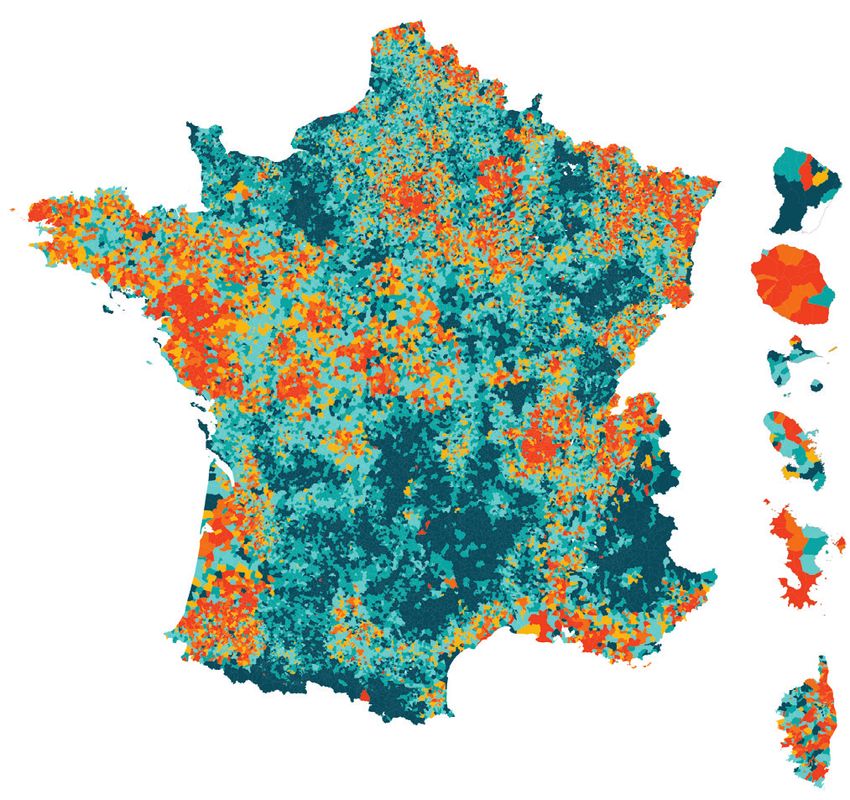

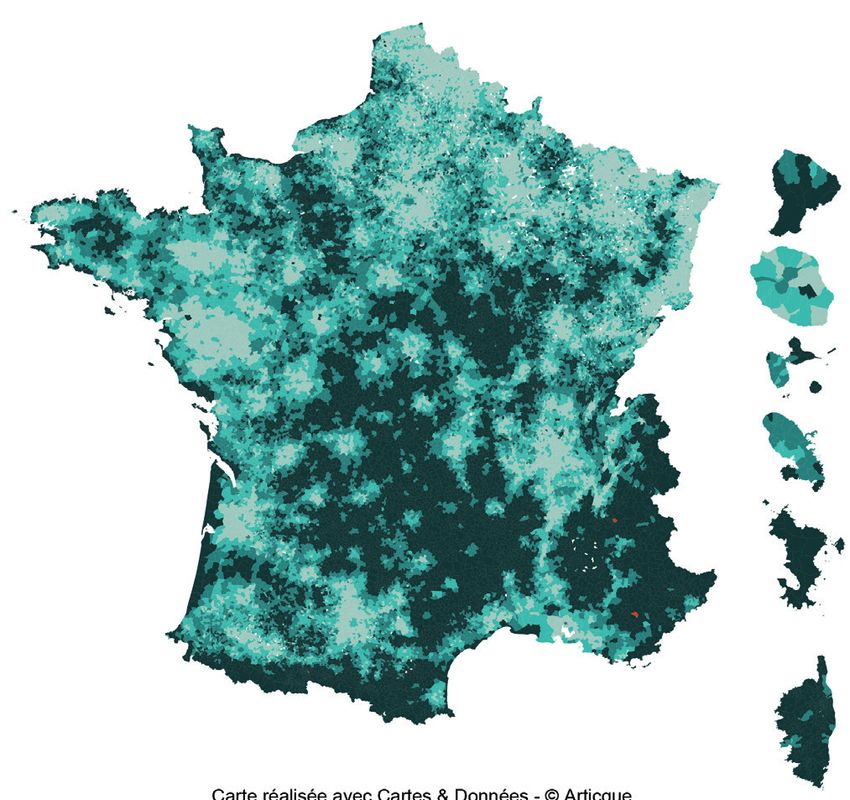

IMPACT DU TRANSFERT DU FONCIER POIDS RELATIF DES BASES

BÂTI DÉPARTEMENTAL MAINTENUES

© La Banque Postale Collectivités Locales © La Banque Postale Collectivités Locales

sous-compensation sur-compensation 0% de 9 à 20 %

moins de -30 % de 0 % à 40 % de 0,01 à 4% plus de 20 %

de -30 % à -15 % de 40 % à 110 % de 4 à 9 % secret statistique

de -15 % à 0 % plus de 110 %

secret statistique

Carte réalisée avec Cartes & Données - © Articque. Carte réalisée avec Cartes & Données - © Articque.RÉGIONS ET COLLECTIVITÉS

TERRITORIALES UNIQUES

En 2019, l’effet du transfert de la compétence transports étant absorbé, les comptes régionaux

renoueraient avec des évolutions plus traditionnelles. Alors que les recettes de fonctionnement

(29,2 milliards d’euros, + 3,0 %) bénéficieraient d’une croissance de la CVAE et de la TVA,

les dépenses de fonctionnement progresseraient selon un rythme plus modéré (+ 0,9 %).

En conséquence, l’épargne brute atteindrait les 6 milliards d’euros, niveau historique concourant

au financement de dépenses d’investissement également à leur plus haut niveau (10,8 milliards

d’euros, + 7,6 %). L’encours de dette serait à nouveau en hausse mais sur une cadence ralentie.

SECTION 18/17 2018e 19/18 2019p FINANCEMENT 18/17 2018e 19/18 2019p

DE FONCTIONNEMENT % Mds € % Mds € DE L’INVESTISSEMENT % Mds € % Mds €

RECETTES DÉPENSES

+ 5,7 28,3 + 3,0 29,2 D'INVESTISSEMENT (4)

+ 3,0 10,0 + 7,6 10,8

DE FONCTIONNEMENT (1)

Recettes fiscales + 29,5 24,1 + 3,2 24,8 financées par :

Dotations et compensations • A utofinancement (5)=(3)-(9) - 3,5 5,6 + 5,4 5,9

fiscales

- 68,0 1,9 - 2,5 1,8

• R ecettes

Participations - 4,9 1,6 7,8 1,7 d'investissement (6)

+ 19,2 3,8 + 11,3 4,3

Autres + 8,7 0,8 - 1,3 0,8 • Flux net de dette (7) = - 0,6 - 0,6

DÉPENSES - Emprunts nouveaux* + 6,4 2,7 + 12,0 3,0

DE FONCTIONNEMENT (2)

+ 5,1 22,3 + 0,9 22,5

-R

emboursements (8)* + 15,9 2,1 + 14,0 2,4

Dépenses de personnel + 7,3 4,0 + 3,4 4,1

VARIATION DU FONDS

Charges à caractère général + 19,3 3,6 + 3,9 3,7 DE ROULEMENT (9)

- 0,5 - 0,8

Dépenses d'intervention + 1,8 14,0 - 0,3 14,0

Autres - 7,8 0,2 - 1,0 0,2

ENCOURS DE DETTE au 31/12 + 3,6 27,8 + 2,2 28,4

Intérêts de la dette - 0,8 0,5 - 2,9 0,5 Budgets principaux

e : estimations p : prévisions

ÉPARGNE BRUTE (3)=(1)-(2) + 7,7 6,0 + 10,5 6,7 * hors opérations financières

ÉPARGNE NETTE (9) = (3)+(6)+(7)-(4)

(3bis)=(3)-(8)

+ 3,7 3,9 + 8,7 4,3

12

Évolutions et niveaux 2018 y compris effet de la création de la CTU Corse.

n UN BUDGET DE FONCTIONNEMENT MAÎTRISÉ PERMETTANT UNE HAUSSE DES INVESTISSEMENTS

Les recettes de fonctionnement des régions (29,2 milliards aux régions avec une montée en puissance jusqu’en 2020.

d’euros) augmenteraient en 2019 de 3,0 % sous l’effet de

recettes fiscales en nette progression (+ 3,2 %). Depuis 2018, Les dépenses de fonctionnement (22,5 milliards d’euros),

les régions perçoivent une fraction de TVA (4,3 milliards fortement impactées par le transfert de la compétence

d’euros en 2019) en remplacement de leur dotation globale transports en 2017 et 2018, retrouveraient une croissance

de financement. Cette fraction évolue comme la TVA totale, limitée à 0,9 %. Les dépenses de personnel et les charges

soit une anticipation de + 3 % pour cette année. De même, à caractère général garderaient cependant un rythme de

la CVAE, qui représente avec une masse de 7,5 milliards progression relativement élevé (respectivement + 3,4 % et

d’euros, 30 % des recettes fiscales, enregistrerait une progres- + 3,9 %) comparé à ceux des autres niveaux de collectivités,

sion de 6,8 %. Cette hausse serait même de 8 % en raison- en raison de l’impact des compétences transférées

nant en CVAE nette des reversements aux départements, récemment dont la montée en charge n’est pas totalement

ceux-ci étant figés. La TICPE (taxe intérieure de consom- achevée. L’absorption dans les budgets des compétences

mation sur les produits énergétiques, 5 milliards d’euros), transports, développement économique, formation

serait en revanche atone. Le RSA en Guyane est décentralisé, professionnelle et apprentissage nécessite encore des

les dépenses comme les recettes retournant à l’État. adaptations en termes de ressources humaines et des

dépenses administratives.

Les dotations et compensations fiscales (1,8 milliard

d’euros) diminueraient de 2,5 %, les principales composantes Au contraire, les dépenses d’intervention, qui comprennent

(compensations fiscales et DCRTP) faisant partie de la les participations aux organismes de transports, les

variable d’ajustement des concours financiers de l’État. subventions versées à des tiers, les dotations aux lycées…,

La dotation générale de décentralisation (DGD) serait quant se stabiliseraient à 14 milliards d’euros, aucun nouveau

à elle stable. transfert important de compétences n’étant prévu en 2019.

De même, les flux liés aux fonds européens seraient

Les participations reçues (1,7 milliard d'euros) enregistre- surtout enregistrés en investissement.

raient une forte croissance, + 7,8 %, sous l’influence des

fonds liés aux trains d’équilibre du territoire (TET, aussi Les intérêts de la dette profiteraient de taux historiquement

appelés Intercités) dont certaines lignes ont été transférées bas et du ralentissement observé sur l’évolution de l’encoursde dette depuis 2017. Ils se contracteraient de 2,9 % pour Ainsi, la forte croissance des recettes d’investissement,

s’élever à 0,5 milliard d’euros. + 11,3 %, serait liée à ces fonds. Le FCTVA perçu augmenterait

également quoique dans des proportions plus faibles, du

L’épargne brute des régions s’établirait à 6,7 milliards fait de la reprise des dépenses d’équipement depuis 2017.

d’euros, le dynamisme des recettes courantes se combinant La DRES (dotation régionale d’équipement scolaire) serait

avec une maîtrise des dépenses. Elle progresserait de stable, soit le même montant depuis 10 ans de 0,7 milliard

10,5 %, ce qui représente une masse supplémentaire d’euros.

de plus de 600 millions d’euros. Les remboursements

d’emprunts progresseraient de 14 % soit 300 millions d’euros Avec un niveau de 3,0 milliards d’euros, les emprunts

en plus. L’épargne nette, qui fait la différence permettraient de couvrir le financement restant

entre l’épargne brute et les remboursements des investissements. Après deux années de très

de la dette, afficherait une hausse de plus de fort repli (- 39 % entre 2015 et 2017), le recours

FORTE HAUSSE

300 millions d'euros et s’élèverait à 4,3 milliards DE L'ÉPARGNE

à l’emprunt réaccélèrerait dans les régions,

d’euros. Elle permettrait de financer 40 % des BRUTE + 12 % en 2019, après + 6,4 % en 2018.

+10,5

investissements. % À noter que le poids de l'obligataire dans la dette

régionale est important. Ainsi en 2018, sa part

La reprise de ces derniers, amorcée en 2017 dans les emprunts était de 35 % et de 31 % dans

se confirmerait avec une croissance marquée, le stock de dette (contre respectivement 29 %

+ 7,6 %. Cette hausse serait principalement por- et 30 % en 2017).

tée par les subventions versées qui en représentent près des

deux tiers. Cela profiterait surtout au bloc communal qui, Le flux net de dette, écart entre les emprunts et les rem-

ces dernières années, a subi une baisse de ces concours. boursements, serait similaire à 2018, + 0,6 milliard d’euros et

Les fonds européens expliquent également cette forte entraînerait une hausse de l’encours de dette en fin d’année

hausse : les régions en sont gestionnaires depuis 2014 de 2,2 %. Le résultat de l’exercice serait excédentaire comme

et elles reversent les sommes qu’elles perçoivent de l’Union en 2018, mais à hauteur de 0,8 milliard d’euros contre

européenne. L’enveloppe actuelle prenant fin en 2020, 0,5 milliard un an auparavant, ce qui se traduirait par une

une montée en charge des concours en recettes comme hausse de la trésorerie des régions.

en dépenses est observée en 2018 et 2019.

13

DÉPENSES TOTALES PAR COMPÉTENCE DES RÉGIONS

ET COLLECTIVITÉS TERRITORIALES UNIQUES

© La Banque Postale Collectivités Locales

Mds € 35

1%

2%

COURANTS Santé et action sociale 4%

4%

30 6%

Environnement

8%

Culture, sports et loisirs 1%

25 2% 8%

4% 4%

Aménagement des territoires 6%

20 9% 16 %

Gestion des Fonds européens

8%

1%

Administration générale 2%4%

6%

15 7% 21 %

20 %

Action économique 9%

ormation professionnelle

F 10 20 %

et apprentissage 24 %

23 %

Enseignement 31 %

5

Transports 25 %

28 %

0

Comptes Comptes Budgets

administratifs 2005 administratifs 2012 primitifs 2019

Les dépenses des régions ont quasiment doublé en 15 ans ; elles atteindraient plus de 33 milliards d’euros en 2019. Sur cette

période, les 3 principales compétences en termes de volume budgétaire restent les mêmes et représentent plus des deux tiers

des budgets régionaux : Transports, Enseignement et Formation professionnelle et apprentissage. En lien avec le transfert de la

compétence des départements vers les régions, la part des transports occupe désormais près du tiers du budget régional.DÉPARTEMENTS

Alors que les dépenses d’investissement des départements diminuaient depuis 2009, la reprise

amorcée en 2018 se confirmerait en 2019 avec une progression sensible de 6,4 %. Ce redémarrage

serait permis par une épargne brute en nette progression (+ 13,0 %). Les recettes de fonction-

nement seraient plus dynamiques que les dépenses à la faveur de droits de mutation élevés

et d’une assiette fiscale foncière bien orientée. Pour accompagner cette reprise, les emprunts

augmenteraient de 5,0 %. Cependant, compte tenu du niveau des remboursements, le flux net

de dette resterait négatif et la dette départementale serait à nouveau en recul (- 2,0 %).

SECTION 18/17 2018e 19/18 2019p FINANCEMENT 18/17 2018e 19/18 2019p

DE FONCTIONNEMENT % Mds € % Mds € DE L’INVESTISSEMENT % Mds € % Mds €

RECETTES DÉPENSES

- 1,3 65,7 + 2,6 65,4 D'INVESTISSEMENT (4)

+ 2,1 9,2 + 6,4 9,6

DE FONCTIONNEMENT (1)

Recettes fiscales + 0,1 47,4 + 3,7 47,3 financées par :

Dotations et compensations • A utofinancement (5)=(3)-(9) + 1,9 7,5 + 5,9 7,9

fiscales

- 1,1 10,3 - 0,4 10,3

• R ecettes

Participations - 9,1 4,4 + 3,6 4,5 d'investissement (6)

- 0,9 2,4 + 2,4 2,3

Autres - 9,3 3,6 - 4,8 3,4 • Flux net de dette (7) = - - 0,7 - - 0,6

DÉPENSES

- 2,0 57,8 + 1,1 56,5

- Emprunts nouveaux* - 0,2 2,5 + 5,0 2,6

DE FONCTIONNEMENT (2) -R emboursements (8)* - 2,3 3,2 + 1,1 3,3

Dépenses de personnel - 1,1 12,1 + 0,5 11,9 VARIATION DU FONDS

Charges à caractère général - 16,7 3,8 + 0,4 3,7 DE ROULEMENT (9)

- 0,4 - 1,0

Dépenses d'aide sociale + 1,6 32,0 + 2,3 31,7

Autres - 7,4 9,2 - 1,1 8,5

ENCOURS DE DETTE au 31/12 - 2,4 32,2 - 2,0 31,6

Intérêts de la dette - 7,6 0,7 - 5,2 0,6 Budgets principaux

e : estimations p : prévisions

ÉPARGNE BRUTE (3)=(1)-(2) + 4,0 7,9 + 13,0 8,9 * hors opérations financières

ÉPARGNE NETTE (9) = (3)+(6)+(7)-(4)

(3bis)=(3)-(8)

+ 8,8 4,7 + 21,2 5,7

14 Niveaux 2019 hors département de Paris.

Évolutions 2019/2018 à champ constant. Évolutions et niveaux 2018 y compris l'effet de la transformation des départements de la Corse en CTU.

À partir de 2019, les budgets de la commune et du département de Paris sont fusionnés du fait de la création de la collectivité unique à statut

particulier « Ville de Paris ». Les comptes 2019 des départements n’intègrent donc plus les comptes du département de Paris. En revanche,

les évolutions présentées pour 2019 sont à champ constant.

n HAUSSE DES INVESTISSEMENTS ET DES DROITS DE MUTATION

L’évolution des dépenses de fonctionnement des départe- évolution de 2,3 % et une masse financière de 31,7 milliards

ments (56,5 milliards d’euros) a été perturbée ces deux d’euros, soit 56 % de la section. Les dépenses au titre de

dernières années par le transfert aux régions de la com- l’allocation personnalisée d’autonomie (APA) pourraient

pétence transports qui a fait mécaniquement baisser les enregistrer une légère accélération par rapport à l’évolution

charges. En 2019, leur croissance serait de 1,1 %, reflet réel tendancielle (1,5 %) du fait de la montée en charge progres-

des efforts opérés par les départements. sive de la loi ASV (adaptation de la société au vieillissement).

Les dépenses de personnel progresseraient très faiblement Les allocations au titre du revenu de solidarité active (RSA)

(+ 0,5 %) pour atteindre 11,9 milliards d’euros, soit augmenteraient surtout sous l’effet de leur

21 % des dépenses courantes. L’impact du redé- revalorisation de 1,6 % opérée en avril, la hausse

marrage du protocole « Parcours Professionnels HAUSSE du nombre de bénéficiaires resterait marginale

DES DÉPENSES

Carrières et Rémunérations » serait compensé D'AIDE SOCIALE

(+ 0,4 % observée entre mars 2019 et mars 2018) ;

+2,3 %

par la poursuite de la maîtrise des effectifs (entre à noter que les dépenses de Mayotte en la

2014 et 2017, les effectifs des conseils départe- matière sont recentralisées.

mentaux ont diminué de près de 5 %). La prestation de compensation du handicap (PCH)

garderait son rythme de croissance habituel de

Les charges à caractère général (3,7 milliards 5 %. La principale incertitude porte sur le niveau

d’euros) qui correspondent principalement aux achats des dépenses d’aide sociale à l’enfance (ASE) conditionné

et prestations de services seraient quasiment stables en notamment à l’arrivée de mineurs non accompagnés (MNA).

lien avec un ralentissement de l’inflation et des dépenses En 2018, les frais de séjour au titre de l’ASE ont progressé

administratives maîtrisées du fait d’effectifs en retrait. de près de 6 % ; pour 2019 l’évolution pourrait être similaire.

Ce sont les dépenses d’aide sociale qui donneraient leur Les recettes de fonctionnement (65,4 milliards d’euros)

dynamisme aux dépenses de fonctionnement avec une enregistreraient une croissance de 2,6 %. Les recettesVous pouvez aussi lire