Expansion d'une entreprise française au Canada : Perspective fiscale - Emmanuel Sala, CPA, avocat, M. Fisc

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Expansion d'une entreprise française au Canada : Perspective fiscale. Emmanuel Sala, CPA, avocat, M. Fisc Le 21 mars 2017

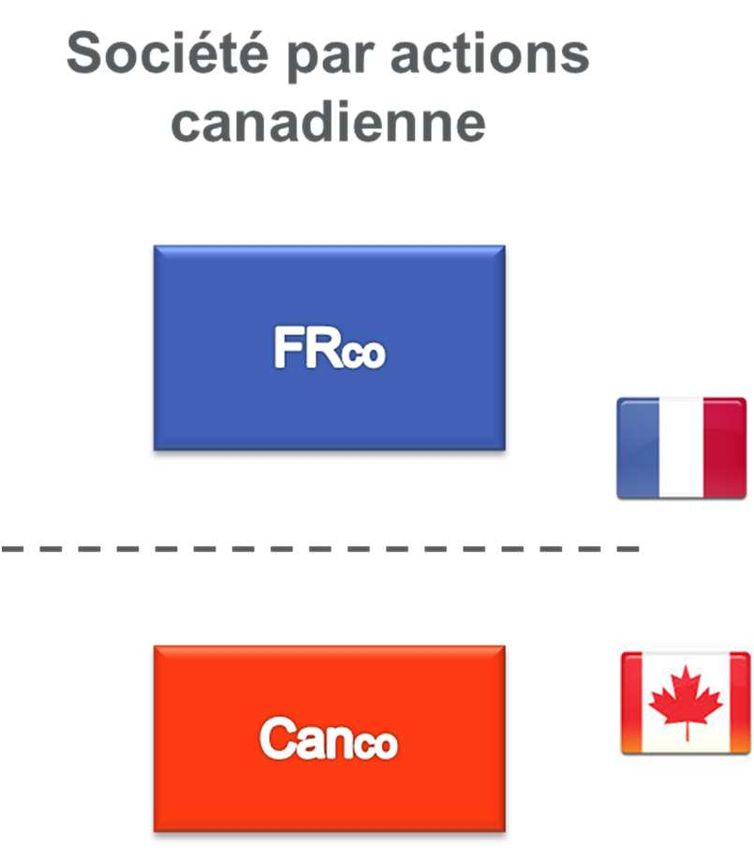

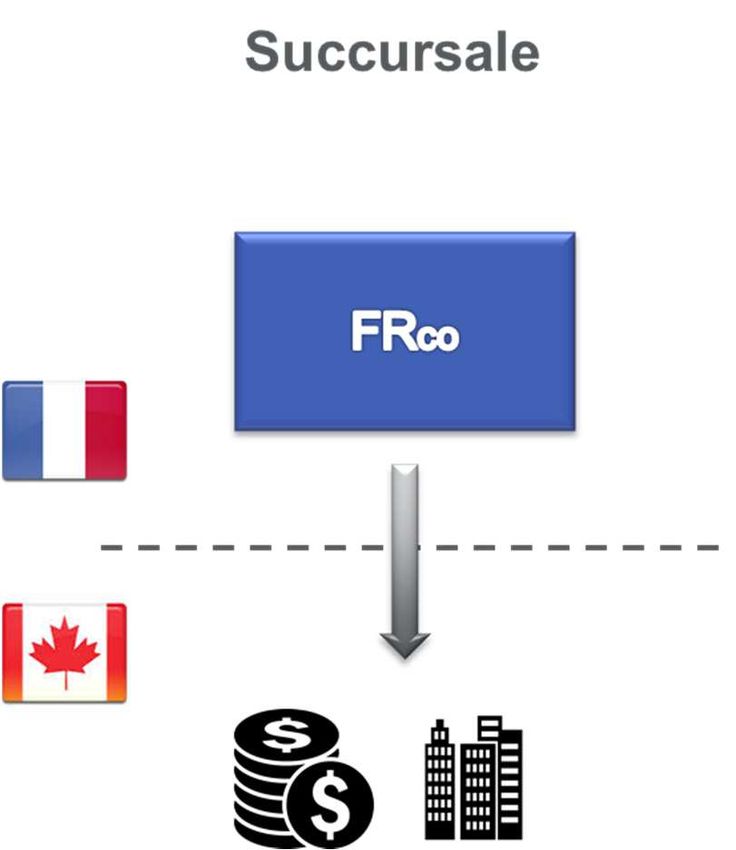

I. Structures organisationnelles types

Succursale Société par actions

canadienne

21 mars 2017 2

I. Structures organisationnelles types (suite)

SUCCURSALE CANADIENNE SOCIÉTÉ PAR ACTIONS CANADIENNE

Assujettissement à l’impôt canadien : Assujettissement à l’impôt canadien :

• Imposition au niveau fédéral et provincial sur les • Imposition au niveau fédéral et provincial sur tous

revenus actifs de source canadienne les revenus de source mondiale [Partie I LIR]

Taux d’imposition fédéral et provincial Taux d’imposition fédéral et provincial combiné

combiné (25% à 31%) – Voir Tableau 1.1 (25% à 31%) – Voir Tableau 1.1

• « Exploitation d’une entreprise au Canada » [§2(3)

Loi de l’impôt sur le revenu (« LIR »)]

• « Établissement stable » [Convention entre le Canada

et la France tendant à éviter les doubles impositions et à

prévenir l’évasion fiscale en matière d’impôts sur le revenu

et sur la fortune (« Traité Fiscal »)]

Deuxième niveau d’imposition sur bénéfices après Deuxième niveau d’imposition sur les bénéfices après

impôts non réinvestis au Canada [Partie XIV LIR] impôts versés sous forme de dividendes à la société

mère française [Partie XIII LIR]

Taux d’imposition fédéral de 25%, sous

réserve d’un allègement en vertu du Traité Taux d’imposition fédéral de 25%, sujet à un

Fiscal identique à celui applicable aux allègement en vertu du Traité Fiscal – Voir

dividendes Tableau 1.2

Certaines sociétés en sont dispensées

(sociétés des secteurs des communications,

de l’extraction de minerai de fer et du

transport) [§219(2) LIR]

Le 21 mars 2017 3I. Structures organisationnelles types (suite)

SUCCURSALE CANADIENNE SOCIÉTÉ PAR ACTIONS CANADIENNE

Assujettissement à l’impôt de la Partie XIII LIR à Retenues fiscales lors du rapatriement de fonds:

l’égard de paiements faits à d’autres non-résidents

[§212(13.2) LIR] Dividendes [§10 Traité Fiscal]

Intérêts [§ 11 Traité Fiscal]

Dépense de direction et frais généraux

d’administration (absence de retenue fiscale)

[§ 7 Traité Fiscal]

Redevances (absence de retenue fiscale

dans certains cas) [§12 Traité Fiscal]

Voir Tableau 1.2

Le 21 mars 2017 4TABLEAU 1.1 : Taux d’imposition combinés

au Canada 2017 – Société par actions

Revenu de petite Revenu général

entreprise - jusqu’à provenant d’une

500 000$ entreprise

Province exploitée Revenu de placement

« Société privée sous activement

contrôle canadien »

SPCC

% % %

Colombie-Britannique 13,0 26,0 49,7

Alberta 13,5/12,5 27,0 50,7

Saskatchewan 12,5 27,0 50,7

Manitoba 10,5/22,5 27,0 50,7

Ontario 15,0 26,5 50,2

Québec 18,5 26,9/26,8 50,6/50,5

Nouveau-Brunswick 14,5/14,0 27,0/29,0 50,7/52,7

Nouvelle-Écosse 13,5/26,5 31,0 54,7

Île-du-Prince-Édouard 15,0 31,0 54,7

Terre-Neuve-et-Labrador 13,5 30,0 53,7

Territoires du Nord-Ouest 14,5 26,5 50,2

Nunavut 14,5 27,0 50,7

Yukon 13,5 30,0 53,7

Le 21 mars 2017 5TABLEAU 1.2 : Impôt de la Partie XIII de la LIR

Retenue en vertu de Allègement en vertu du

Nature du paiement

la LIR Traité Fiscal

Dépense de direction et frais

-

généraux d’administration

Intérêts 10%

25%

Dividendes 5%/10%/15%

Redevances 0%/10%

Le 21 mars 2017 6II. Succursale canadienne : avantage

SUCCURSALE CANADIENNE

AVANTAGE FISCAL

Exploitation d’une entreprise au Canada en y

créant un « établissement stable ».

Le 21 mars 2017 7III. Société par actions canadienne : avantages

SOCIÉTÉ PAR ACTIONS CANADIENNE

AVANTAGES FISCAUX ET COMMERCIAUX

Société mère française non-assujettie à l’impôt canadien tant que les profits

ne sont pas distribués sous forme de dividendes.

Seuls les dividendes déclarés et versés à la société mère française sont

assujettis à l’Impôt de la Partie XIII LIR, ce qui permet techniquement de

reporter l’impôt du 2ième niveau indéfiniment.

Généralement beaucoup plus pratique aux fins de conformité aux règles

administratives et réglementaires.

La responsabilité de la société mère française peut se limiter à son

investissement dans la société par actions canadienne.

Stratégies de sortie: Très grande flexibilité et efficience fiscale (vente d’actions

vs vente d’actifs).

La présence juridique distincte au Canada se caractérise par un détachement

marqué et une présence canadienne accentuée, ce qui prédispose la société

par actions à une meilleure commercialisation, une augmentation du fonds de

commerce et la rend plus encline aux activités commerciales canadiennes.

Le statut de « société canadienne » offre la possibilité de mettre en œuvre des

réorganisations fiscales sans incidences fiscales.

Isolation du risque commercial lié aux activités canadiennes.

La société française demeure à l’extérieur du filet fiscal canadien.

Le 21 mars 2017 8IV. Établissement stable

« ÉTABLISSEMENT STABLE »

L’ expression « établissement stable » désigne une installation fixe

d’affaires par l’intermédiaire de laquelle une entreprise exerce en

tout ou en partie ses activités, et comprend notamment:

Un siège de direction;

Une succursale;

Un bureau;

Une usine;

Un atelier;

Une mine, un puit de pétrole ou de gaz, une carrière ou tout

autre lieu d’extraction de ressources naturelles.

[§5(1) & 5(2) Traité Fiscal]

Le 21 mars 2017 9IV. Établissement stable (suite)

« ÉTABLISSEMENT STABLE »

Si une « personne » (autre qu’un agent jouissant d’un statut indépendant) :

Agit pour le compte d’une entreprise;

Dispose au Canada de pouvoirs lui permettant de conclure des contrats; et

Exerce habituellement ce pouvoir.

Cette entreprise est considérée comme ayant un « établissement stable » au

Canada pour toutes les activités que cette personne exerce pour l’entreprise

[§5(5) Traité Fiscal]

Le 21 mars 2017 10IV. Établissement stable (suite)

« ÉTABLISSEMENT STABLE »

Il n’y aura pas d’« établissement stable » si:

Il est fait usage d'installations aux seules fins de stockage, d'exposition ou de

livraison de marchandises appartenant à l'entreprise

Des marchandises appartenant à l'entreprise sont entreposées aux seules fins

de stockage, d'exposition ou de livraison

Des marchandises appartenant à l'entreprise sont entreposées aux seules fins

de transformation par une autre entreprise

Une installation fixe d'affaires est utilisée aux seules fins d'acheter des

marchandises ou de réunir des informations pour l'entreprise

Une installation fixe d’affaires est utilisée aux seules fins d’exercer, pour

l’entreprise, toute autre activité de caractère préparatoire ou auxiliaire

[§5(4) Traité Fiscal]

Le 21 mars 2017 11IV. Établissement stable (suite)

« ÉTABLISSEMENT STABLE »

100%

Le fait qu'une société qui est résidente d’un État contractant contrôle ou est contrôlée par une société qui est

résidente de l'autre État contractant ou qui y exerce son activité (que ce soit par l'intermédiaire d'un

établissement stable ou non) ne suffit pas, en lui-même, à ce que l’une soit reconnue à titre d’

« établissement stable » de l'autre

[§5(7) Traité Fiscal]

Le 21 mars 2017 12V. Types de détention

SOCIÉTÉ PAR ACTIONS

DÉTENTION MAJORITAIRE DÉTENTION 50/50 AVEC UN PARTENAIRE

RÉSIDENT FISCAL DU CANADA

Statut de société « autre » Statut de « Société privée sous contrôle canadien »

(SPCC) [§125(7) LIR]

Imposition réduite du revenu de placement Imposition réduite du « revenu d’entreprise exploité

[§123.3 LIR] activement » [§125(1) LIR] Voir Tableau 5.1

Période « normale de nouvelle cotisation » – 4 ans Période « normale de nouvelle cotisation » - 3 ans

[§152(3.1)a) LIR] [§152(3.1)b) LIR]

Crédits d’impôts remboursables nettement plus

avantageux, tant au niveau fédéral que provincial

Voir Tableau 5.2

50%

75%

50%

Le 21 mars 2017 13TABLEAU 5.1 : Taux d’imposition combinés

au Canada 2017 – Société par actions

Revenu de petite Revenu général

entreprise - jusqu’à provenant d’une

500 000$ entreprise

Province exploitée Revenu de placement

« Société privée sous activement

contrôle canadien »

SPCC

% % %

Colombie-Britannique 13,0 26,0 49,7

Alberta 13,5/12,5 27,0 50,7

Saskatchewan 12,5 27,0 50,7

Manitoba 10,5/22,5 27,0 50,7

Ontario 15,0 26,5 50,2

Québec 18,5 26,9/26,8 50,6/50,5

Nouveau-Brunswick 14,5/14,0 27,0/29,0 50,7/52,7

Nouvelle-Écosse 13,5/26,5 31,0 54,7

Île-du-Prince-Édouard 15,0 31,0 54,7

Terre-Neuve-et-Labrador 13,5 30,0 53,7

Territoires du Nord-Ouest 14,5 26,5 50,2

Nunavut 14,5 27,0 50,7

Yukon 13,5 30,0 53,7

Le 21 mars 2017 14TABLEAU 5.2 : Encouragements fiscaux pour la

recherche scientifique et le développement

expérimental (RS&DE) - 2017

Fédéral

Taux du crédit Taux du crédit

d’impôt – dépenses d’impôt - dépenses

Type de

inférieures au Taux de remboursement excédent le plafond Taux de remboursement

société

plafond des des dépenses de

dépenses de 3M$ 3M$

SPCC 35 % 100 % 15 % 40 %

Autres

15 % - 15% -

sociétés

Québec

Type de

Taux du crédit d’impôt

société

SPCC 30 % si actif inférieur à 50M$*

Autres

14 %

sociétés

*Taux applicable à un maximum de 3M$ en dépenses admissibles. Pour les sociétés dont l’actif s’établit entre 50M$ et 75M$, ce

taux est progressivement ramené à 14%. Ce plafond doit être réparti entre les sociétés associées.

Le 21 mars 2017 15VI. Types de financement

SOCIÉTÉ PAR ACTIONS

FINANCEMENT SOUS FORME D’ÉQUITÉ FINANCEMENT SOUS FORME DE DETTE

Création du « capital versé », un attribut fiscal Inefficient fiscalement car :

généralement intéressant pour un non-résident du (i) économie d’impôt au Canada ‹ impôt sur le

Canada revenu d’intérêt en France

(ii) retenues d’impôt de la Partie XIII sur le

paiement d’intérêts à la société française

(pourrait par ailleurs donner droit à un crédit

pour impôt étranger en France)

Aucune obligation de déclarer et de verser, par voie de Risque Fiscal non-négligeable :

dividendes, les bénéfices accumulés avant de pouvoir

rembourser le capital investi • Règles de capitalisation restreinte [§18(4) LIR]

• Maintien d’un ratio dette/équité de 60/40

Un paiement d’intérêt versé à un prêteur non-résident

sans « lien de dépendance » n’est généralement pas

assujetti à l’impôt de la Partie XIII. [§212(1)b) LIR]

Le 21 mars 2017 16VI. Autres Impôts et Taxes

Taxes sur la valeur ajoutée

Fédéral

Fédéral Taxe sur les produits et services (TPS) 5%

Provincial – Taux combinés

Nouveau-Brunswick Taxe de vente harmonisée (TVH) 15%

Ontario Taxe de vente harmonisée (TVH) 13%

Nouvelle-Écosse Taxe de vente harmonisée (TVH) 15%

Terre-Neuve-et-Labrador Taxe de vente harmonisée (TVH) 15%

Île-du-Prince-Édouard Taxe de vente harmonisée (TVH) 15%

Québec Taxe de vente du Québec (TVQ 9,975%) & TPS 14,975%

Taxes de vente au détail

Saskatchewan 5%

Manitoba 8%

Colombie-Britannique 7%

Le 21 mars 2017 17VI. Autres Impôts, Taxes & Droits (suite)

AUTRES IMPÔTS

Droits sur les mutations immobilières

Droits sur le transfert d’un immeuble en vertu de la Loi concernant les droits sur les mutations

immobilières (Québec) - Varient en fonction de la valeur de la propriété et de sa localisation

Impôts provinciaux relativement aux activités forestières et minières

Impôt sur les opérations forestières en vertu de la Partie VII de la Loi sur les impôts (Québec)

Droits sur le profit annuel d’un exploitant minier en vertu de la Loi sur l’impôt minier (Québec)

Taxe sur les carburants en vertu de la Loi concernant la taxe sur les carburants (Québec)

Le 21 mars 2017 18VII. Obligations fiscales canado-québécoises

liées à un emploi au Québec

PERSPECTIVE DE L’EMPLOYÉ PERSPECTIVE DE L’EMPLOYEUR*

Employé qui est un résident fiscal de la France est • Obligation de retenir, sur la rémunération versée,

dispensé de l’impôt sur le revenu au Canada lorsque : des sommes à titre (i) de l’impôt

il séjourne au Canada pendant une ou (fédéral/provincial) sur le revenu (Voir Tableau

plusieurs périodes n’excédant pas au total 7.1) et (ii) de contributions aux régimes sociaux

183 jours au cours de toute période de 12 fédéraux et provinciaux (Voir Tableau 7.2)

mois; • Obligation de verser des contributions à certains

régimes sociaux fédéraux et provinciaux

(Voir Tableau 7.3)

la rémunération est payée par un employeur

qui n’est pas un « résident » du Canada; et

• Exemptions en vertu des ententes de réciprocité

en matière de sécurité sociale

la charge de la rémunération n’est pas

supportée par un « établissement stable » Entente entre le gouvernement de la

que l’employeur possède au Canada. république française et le gouvernement du

Québec en matière de sécurité sociale

[§2(3)(a) LIR, 115(1)a) LIR &§15 Traité Fiscal] Accords entre la France et le Canada sur la

sécurité sociale

* Si l’employeur « exploite une entreprise au Canada » et possède un « établissement » dans la province de Québec, au sens de

l’article 1 de la Loi sur les impôts (Québec)

Le 21 mars 2017 19TABLEAU 7.1 : Taux d’imposition combinés au

Canada 2017 - Particuliers

Province Intérêts et Gains en Dividendes Dividendes

revenu capital déterminés non

régulier déterminés

% % % %

Colombie-Britannique 47,70 23,85 31,30 40,61

Alberta 47,00/48,00 23,50/24,00 30,33/31,71 40,07/41,24

Saskatchewan 48,00 24,00 30,33 39,91

Manitoba 50,40 25,20 37,78 45,74

Ontario 51,97/53,53 25,98/26,76 37,19/39,34 43,48/45,30

Québec 53,31 26,65 39,83 43,84

Nouveau-Brunswick 53,30 26,65 33,51 45,96

Nouvelle-Écosse 54,00 27,00 41,58 46,97

Île-du-Prince-Édouard 51,37 25,69 34,22 43,87

Terre-Neuve-et-Labrador 51,30 25,65 42,61 43,62

Territoires du Nord-Ouest 47,05 23,53 28,33 35,72

Nunavut 44,50 22,25 33,08 36,35

Yukon 45,80/48,00 22,90/24,00 21,78/24,81 37,60/40,17

Le 21 mars 2017 20TABLEAU 7.2 : Charges sociales d’un

employé au Québec – 2017

Montant maximum de

Charge sociale la rémunération %

annuelle assujettie

Régime de rentes du Québec 55 300 $ 5,40

Assurance-emploi 51 300 $ 1,27

Régime d’assurance parentale du Québec 72 500 $ 0,548

Le 21 mars 2017 21TABLEAU 7.3 : Charges sociales d’un

employeur au Québec - 2017

Montant maximum de la

Charge sociale rémunération annuelle %

assujettie

Régime de rentes du Québec 55 300 $ 5,40

Assurance-emploi 51 300 $ 1,78

Régime d’assurance parentale du Québec 72 500 $ 0,767

Normes du travail 72 500 $ 0,07

Charge sociale Masse salariale %

Fonds de développement et de

reconnaissance des compétences de la > 2 000 000 $ 1,00

main-d’œuvre (FDRCMO)

Fonds des services de santé (FSS) Selon la masse salariale 1,55 - 4,26

Charge sociale Masse salariale $

Commission de la santé et de la sécurité du Par tranche de 100 $ de masse

0,23 - 18,87

travail (CSST) salariale

Le 21 mars 2017 22VIII. Considérations fiscales lors de la cessation des

activités canadiennes

SOCIÉTÉ PAR ACTIONS

VENTE DES ACTIFS VENTE DES ACTIONS

• Les actifs d’entreprise constituent des « biens

canadiens imposables » [§248(1)b) LIR]

Obligations de conformités [§248(1)b) LIR] • Généralement, aucun impôt canadien ni aucune

Gains en capital (imposition 50%) obligation de conformité, à moins que les

[§2(3)(c) & 115(1)(a)(iii) LIR]

actions constituent des « biens canadiens

Récupération d’amortissement (imposition

imposables » [§2(3)(c), 115(1)(a)(iii), 116, 248(1)d) LIR

100%) [§2(3)(c) & 115(1)(a)(iii.2) LIR] &§13(1)d) Traité Fiscal]

• Impôt de la Partie XIII LIR lors du rapatriement

des sommes sous forme de dividendes

(5%-15%) [§212(2) LIR &§10 Traité Fiscal ]

Le 21 mars 2017 23IX. À retenir

• À éviter, à moins de circonstances

Recours à la particulières

succursale

Financement d’une

• Un pensez-y bien

filiale canadienne

par voie de dette

• La vente des actions permet généralement

Cessation des

d’atteindre un résultat optimal d’un point de

activités

canadiennes

vue fiscal canadien

Le 21 mars 2017 24Merci Me Emmanuel Sala, CPA, CGA, M.Fisc. emmanuel.sala@dentons.com D. 514-878-5888 C. 514-438-7045 Dentons Canada, S.E.N.C.R.L. 1 Place Ville Marie, Bureau 3900 Montréal (Québec) H3B 4M7 Dentons est le premier cabinet d’avocats mondial véritablement polycentrique. Figurant parmi les 20 premiers cabinets de l’indice de notoriété des cabinets d’avocats mondiaux Élite 2015 d’Acritas, le cabinet a l’ambition de défier le statu quo en vue d’offrir sans relâche à ses clients des services hors pair et des solutions d’avant garde. Soucieux de donner à ses clients une longueur d’avance sur la concurrence et bien ancré dans les collectivités où ses clients veulent faire des affaires, Dentons comprend l’importance qu’il faut accorder aux particularités culturelles de chaque région pour bien conclure une transaction, régler un différend ou relever un défi. Désormais le plus grand cabinet d’avocats au monde, Dentons dispose d’une équipe composée d’avocats et de professionnels qui, œuvrant dans plus de 125 bureaux répartis dans plus de 50 pays, offrent à ses clients des secteurs privé et public, à l’échelle locale, nationale et internationale, des solutions créatives et personnalisées qui répondent à leurs besoins. Pour obtenir de plus amples renseignements, visitez le www.dentons.com. © 2015 Dentons. Dentons est un cabinet d’avocats mondial qui fournit des services à sa clientèle par l’intermédiaire de ses cabinets membres et des membres de son groupe partout dans le monde. Le présent document n’est pas destiné à servir d’avis d’ordre juridique ou autre et vous ne devriez pas agir, ou vous abstenir d’agir, sur la foi de son contenu. Nous vous communiquons certains renseignements à la condition que vous conveniez d’en préserver le caractère confidentiel. Si vous nous communiquez des renseignements confidentiels sans toutefois retenir nos services, il se pourrait que nous représentions un autre client dans le cadre d’un mandat auquel vos renseignements confidentiels pourraient servir. Veuillez consulter les avis juridiques à l’adresse dentons.com. 8 février 2017 Le 21 mars 2017 25

Vous pouvez aussi lire