France Télévisions sur les réseaux sociaux

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

France Télévisions sur les réseaux sociaux

Chaînes, programmes, animateurs,… les groupes audiovisuels ont investi

massivement les réseaux sociaux. NPA Conseil fait le point sur le dispositif du

groupe audiovisuel public par rapport aux groupes privés. En analysant les

comptes et pages (Facebook, Twitter, Instagram, YouTube et Dailymotion) des

Groupes audiovisuels (TF1, France Télévisions, Canal Plus, M6 et Arte) sur la

période Janvier-Avril 2018.

414 comptes de chaînes et programmes

Le groupe France Télévisions déploie une forte présence sur les réseaux. Ainsi, concernant

les chaînes et programmes, à fin avril 2018, NPA Conseil recense 414 comptes pour France

Télévisions sur Dailymotion, YouTube, Facebook, Twitter et Instagram, contre 150 pour le

groupe TF1, 114 pour le groupe Canal Plus, 63 pour le groupe M6 et 43 pour Arte.

A l’intérieur de ce dispositif, France 3 compte 166 comptes et pages essentiellement dus

aux régions (92 comptes), tandis que France 2 propose une approche par programme,

ceux-ci représentant 135 comptes et pages sur les 139 attribués à la chaîne.

En termes de répartitions par réseau, on retrouve

des dispositifs relativement similaires entre les deux principales chaînes (France 2 et

France 3).

Avec plus de 36 millions de fans et abonnés, le groupe audiovisuel public représente la

deuxième communauté derrière TF1.

61% des contenus réseaux sociaux des groupes

En avril 2018, plus de 6 posts sur 10 des 5

principaux groupes audiovisuels français proviennent d’un compte de France Télévisions.

Une proportion relativement stable d’un mois sur l’autre qui s’explique notamment par un

grand nombre de comptes à alimenter en contenu. Ici encore, c’est la dynamique des

régions qui tire le résultat. Ainsi, France 3 via ses comptes régions participe pour plus de la

moitié de la production allant jusqu’à publier 71% des vidéos YouTube du groupe. Sur les 4

premiers mois de 2018, FTV a proposé en moyenne 14 191 contenus vidéo par mois, soit

près de 65% de la production de vidéos totale (21 876).

Une démarche et une dynamique qui permettent au groupe de réaliser des scores de vues

intéressants. En effet, les vidéos France Télévisions se retrouvent régulièrement dans le

top 5 des vidéos les plus vues. Sur Facebook notamment où elles étaient 4 en janvier, 3 en

février et en avril.

Facebook au cœur de l’engagement pour France Télévisons

Des succès vidéo sur Facebook qui confortent la bonne position du Groupe sur ce réseau en

termes d’engagement. Ainsi, Facebook est le réseau sur lequel les pages France télévisions

chaînes et programmes performent le plus. Par rapport à l’ensemble des groupes

audiovisuels, elles obtiennent des parts d’interactions supérieures à leur part de

communauté au global. FTV représente ainsi 24% des communautés (France télévisions,

TF1, Canal Plus, M6 et Arte) pour 42% des interactions. Des résultats qui restent positifs,

même si moins impressionnants sur Instagram (12% de la communauté pour 20% des

interactions), alors qu’ils sont négatif sur YouTube (39% des communautés pour 37% des

interactions malgré 50% des vues) et sur Twitter (23% des communautés pour 22% des

interactions).

Les résultats restent très concentrés sur des pages

ou comptes-phares, tant en termes d’abonnés que d’interactions. Ainsi, sur Facebook en avril 2018, les 10 comptes totalisant le plus d’interactions sur 146 représentent 40% de la base Fans et recueillent 66% des interactions. Des résultats qui se retrouvent sur les autres réseaux : 57% des Followers et 55% des interactions sur Twitter (118 comptes), 68% des abonnés et 91% des interactions sur Instagram (62 comptes). Sur YouTube, si les 10 premières chaînes représentent plus de 75% des interactions, elles ne cumulent en revanche que 22% des abonnés. Publicité digitale: La Place Média et Audience Square fusionnent pour créer MediaSquare Annoncé depuis 2016, c’est finalement au mois de juin prochain que les deux alliances vont fusionner pour créer la plus grande place de marché média de France. Dans un secteur en pleine mutation et marqué par la mainmise des GAFA, la nouvelle entité veut essentiellement se positionner sur la vente d’espaces programmatiques contextualisés. Une alliance sans précédent dans un secteur trusté par les GAFA Audience Square avait été fondée en 2012 par plusieurs groupes médias dont notamment les Echos, Express Roularta, M6, Le Monde, NextRadioTV, Le Nouvel Observateur, Le Point, Prisma Média, CCM Benchmark et RTL Net. La même année, La Place Media en réunissait d’autres : L’Équipe, Le Figaro, Lagardère Publicité, TF1 Publicité, 20 Minutes, Aufeminin, Boursorama, La Dépêche du midi, Doctissimo, France Télévisions, Marie Claire ou encore Sud Ouest. De fait, détenue par neuf groupes qui forment 90% des éditeurs en France, la société Mediasquare issue de la fusion va devenir la première place de marché média du pays. Le nouvel ensemble va rassembler plus de 490 sites aux thématiques très variées et touchera 85% des internautes français, soit près de 19 millions de personnes. Et selon le classement Médiamétrie/Netratings de janvier 2018, MediaSquare devrait atteindre une audience cross-device de 44 millions de visiteurs par mois. Marianne Siproudhis par ailleurs Directrice générale de FranceTV Publicité prend la présidence de la nouvelle structure tandis qu’Erwan Le Page, ancien dirigeant d’Audience Square devient le Directeur général. Il sera à la tête d’une équipe de 13 collaborateurs (experts, développeurs informatique, ingénieurs et account managers spécialisés en programmatique) issus des deux sociétés. Mediasquare va s’appuyer sur tous les partenaires technologiques initialement choisis par La Place Media et Audience Square parmi lesquels les deux SSP, Appnexus et Rubicon Project, mais aussi des partenaires liés à

des formats spécifiques comme Freewheel ou le spécialiste du header bidding, Index Exchange. Ce rapprochement attendu de longue date était inévitable dans un secteur ultra concurrentiel et où les annonceurs sont majoritairement captés par Google ou Facebook, puissants en volume et simples d’accès. En effet, d’après les chiffres du 19e Observatoire de l’e-pub SRI-PWC-Udecam, le marché français de la publicité en ligne est en pleine croissance : entre 2016 et 2017, les dépenses des annonceurs ont augmenté de 12 %, pour atteindre les 4 milliards d’euros avec le digital en première place (34 % de part de marché) devant la télévision (27 %) et la presse papier (17,8 %). Mais les moteurs de recherche (savoir Google) et les réseaux sociaux (avec en large tête Facebook) ont capté 78 % de ces revenus. Le secteur est boosté par le mobile avec des dépenses publicitaires qui font désormais quasiment jeu égal avec celles sur l’Internet fixe. Le format display (bannières, habillages, pavés…) est même devenu en 2017 plus puissant sur smartphone (705 millions d’euros, + 59 %) que sur ordinateur (685 millions d’euros, – 4 %). Quant à la publicité vidéo, elle explose avec 577 millions d’euros de dépenses, soit une hausse de 38 %… Mais sur le segment mobile aussi, Google et Facebook pèsent 90 % du marché- alors même que YouTube n’est pas inclus par l’Observatoire dans la catégorie des réseaux sociaux. Pour faire front face aux géants américains, les régies des médias français et les agences ont dû composer des alliances. Au niveau européen et dans le secteur télévisuel, on note ainsi la réunion des forces numériques en catch-up de TF1, ProSiebenSat.1, Mediaset et Channel 4 qui forment la plateforme à guichet unique EBX. Dans l’hexagone depuis l’été 2017, l’alliance Gravity rassemble des distributeurs et des opérateurs télécoms (Les Échos- Le Parisien, Mondadori, Prisma, M6, BFMTV, SFR, Orange, Fnac Darty) tandis que Le Monde et Le Figaro collaborent au sein de Skyline. Mediasquare s’inscrit donc dans ce mouvement, le but étant de fournir aux marques et à leurs agences un accès centralisé à tous les médias français avec pour maitres mots, transparence et efficacité. Mediasquare : un positionnement sur l’achat contextualisé dans un marché en cours de structuration Initialement, La Place Média et Audience Square mettaient aux enchères les inventaires invendus en ligne en RTB (Real Time Bidding). Mais depuis 2012, la publicité programmatique (c’est-à-dire automatisée) s’est beaucoup développée et devrait représenter 75% de la publicité en ligne en 2019 et à terme la quasi-totalité du marché. La nouvelle société se positionne en conséquence et va donc proposer des ciblages contextuels ultra pointus en phase avec des thématiques définies (finance, sport, féminin…) mais aussi avec les sujets des articles via de l’analyse sémantique. En effet, les campagnes contextualisées sont basées sur une corrélation pertinente entre contenus et annonces : en combinant de manière optimale ligne éditoriale, dispositif rédactionnel et caution de marque pour diffuser une publicité, le consommateur est plus réceptif au message transmis et l’assimile mieux, avec en prime un sentiment positif associé à l’image de

l’annonceur.

Mediasquare veut également « réconcilier contexte et performance » dans un marché

jusque-là axé sur « l’audience planning » (toucher une cible précise où qu’elle se trouve).

La société veut proposer un environnement diversifié mais sécurisé et connu des

annonceurs. Le directeur, Erwan Le Page indique que « les annonceurs pourront, par

exemple, privilégier les environnements qui ont généré le plus de clics au cours des

dernières 48 heures ». Cette possibilité constitue une avancée car beaucoup d’éditeurs

étaient jusque-là réticents à communiquer cette information de peur de cannibaliser leurs

ventes directes. L’offre pourrait donc emporter l’adhésion des annonceurs par rapport aux

places de marchés aux URL masquées.

Toutefois, il faut souligner que le développement de la programmatique pour les années à

venir va beaucoup miser sur la précision, qui est synonyme d’augmentation des

performances pour les publicitaires. L’optimisation qui consiste à diffuser une campagne

individu par individu, va bien au-delà du ciblage traditionnel et permet aux annonceurs

d’acheter les impressions une par une, et non par lot d’unités, pendant que différentes

sources de données sont croisées afin de déterminer l’audience idéale.

Mais cette évolution pose actuellement le problème de l’exploitation technique des datas

(volatilité et capacité d’analyse). De plus, avec l’entrée en vigueur du RGPD et le

règlement e-privacy en cours d’examen, la collecte de données et l’utilisation de cookies

publicitaires est de plus en plus réglementée et les capacités de ciblage d’audience seront

limitées obligeant les éditeurs à prendre des mesures supplémentaires pour obtenir le

consentement de leurs utilisateurs. Appnexus a ainsi annoncé qu’il rejetterait la data

utilisateur sans consentement explicite à partir du 25 mai et DBM, la plateforme d’achat

programmatique de Google a d’ores et déjà baissé drastiquement ses investissements au

sein des principaux SSP du marché.

Espagne : l’explosion de l’IPTV et de la fibre

optique profite aux services OTT

L’explosion des abonnements aux forfaits 5P des opérateurs et la pénétration très

rapide de la fibre optique permettent à l’Espagne de combler rapidement son

retard sur l’OTT. La Commission nationale des Marchés et de la Concurrence

(CNMC) a publié la semaine dernière les résultats de son enquête semestrielle. La

dernière vague menée au quatrième trimestre 2017 auprès de 4 811 ménages et 8

974 personnes conclut à une progression très rapide en Espagne des usages sur

les principaux services OTT de vidéo à la demande.

Movistar+, plateforme OTT la plus utilisée en Espagne devant Netflix

D’après la CNMC, ce sont désormais 30% des foyers espagnols équipés d’internet qui

utilisent un service de vidéo à la demande par abonnement, qu’il s’agisse des plateformes

de télévision en ligne des opérateurs télécoms ou des services de streaming américains. Si

la notion est différente de celle du nombre d’abonnements, elle permet néanmoins de

comparer la popularité des services et de mesurer la progression des usages .

La plateforme la plus utilisée par les internautes reste Movistar+, éditée par Telefónica qui

compte désormais 2,16 millions de foyers utilisateurs, soit un taux de pénétration de

13,5%. Movistar+ est le fruit de la fusion progressive de Movistar TV et Canal+ España

après son rachat par Telefónica. Movistar+, réservé aux abonnés de l’opérateur, propose

un modèle hybride associant télévision payante en direct et à la demande, et contenus à la

demande. Movistar+ est uniquement distribué dans le cadre d’un abonnement à Movistar

et plus précisément dans les « paquete quintuple » Movistar Fusion, qui comprennent

téléphone fixe et mobile, internet et télévision. A partir de ce forfait Movistar de départ, il

est ensuite possible de souscrire à une partie ou à la totalité des services de Movistar+ par

pallier, avec un prix variable en fonction du débit choisit (50mbs ou 300mbs). Movistar+

propose 5 offres de départ qui comprennent toutes à la fois des chaînes linéaires et un

catalogue à la demande (Fusion #0, qui hébergent les programmes originaux de

l’opérateur, Fusion Series, Fusion+ Ocio, Fusion+ Futbol ou Fusion+ Premium pour des

prix allant de 45€ à 145€/mois pour l’offre la plus complète).

Le champion local devance l’incontournable Netflix dont la base d’utilisateurs a été

multipliée par trois au cours de l’année 2017 pour atteindre les 1,5 million d’utilisateurs,

soit un taux de pénétration de 9,1%. La troisième place est occupée par Vodafone TV

Online, la plateforme OTT pour les abonnés de l’opérateur avec un taux de pénétration de

5,9% et 944 000 foyers. Suivent les services Amazon Prime Video (566 000 utilisateurs et

3,5% de pénétration), Orange TV (2,8%) et HBO, seul service à reculer d’une année sur

l’autre passant de 414 000 utilisateurs fin 2016 à 363 000 fin 2017 (2,3% des foyers

Internet). Le service OTT de Sky, arrivé sur le marché tardivement (octobre 2017) n’a pas

été mesuré par l’étude.

Le marché OTT espagnol est donc tiré aujourd’hui par deux moteurs : la SVOD et les

services de télévision en ligne des opérateurs. Movistar joue un rôle clé dans la

démocratisation des usages OTT avec un service hybride qui regroupe ces deux modèles.

Cette place prépondérante devrait être renforcée à l’avenir grâce à l’accord d’envergure

avec Netflix officialisé la semaine dernière de manière spectaculaire par les deux

présidents, Reed Hastings et José María Álvarez-Pallete dans une vidéo parodique. Cet

accord, à mettre au même niveau que celui passé avec Sky assure à Netflix une large

distribution sur les réseaux de Telefónica partout dans le monde et son exposition sur

l’ensemble des plateformes de télévision de l’opérateur dont Movistar+ en Espagne d’ici la

fin de l’année. Si l’accord n’est pas exclusif, Netflix étant également distribué par Vodafone

et Orange en Espagne, il permet à Telefónica de défendre ses positions étant donné le

rythme de la croissance de Netflix.

Télévision payante et OTT, une dynamique vertueuse

Un des enseignements les plus intéressants de la dernière étude du CNMC réside dans le

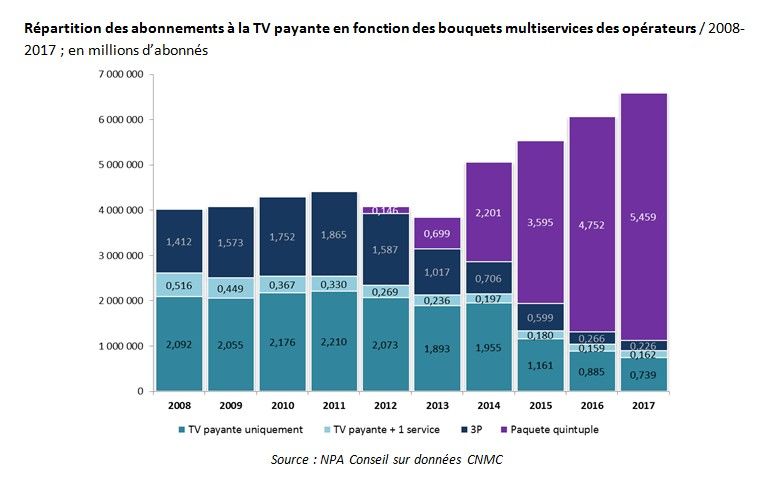

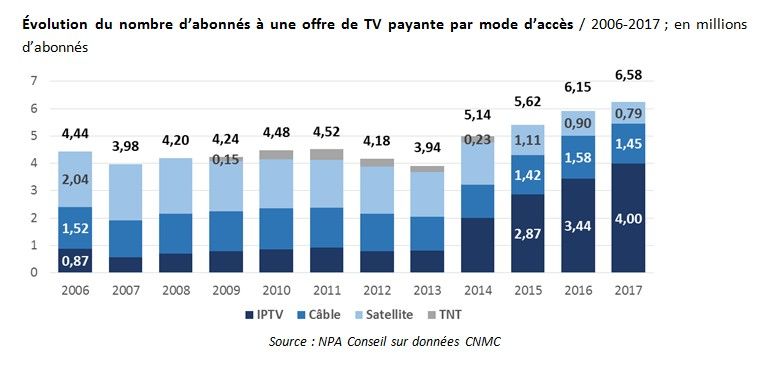

fait qu’entre le deuxième trimestre 2016 et le quatrième trimestre 2017, la part des foyers n’utilisant aucune plateforme payante pour accéder à des contenus audiovisuels en ligne a chuté de 90% à 70%, confirmant ainsi la modification structurelle du marché espagnol. De fait, l’Espagne s’est longtemps singularisée par une très forte pénétration de la TNT (jusqu’à 82,4% d’audience à son niveau le plus haut en 2013) et la présence de nombreuses chaînes régionales (plus d’une vingtaine) conduisant à une domination sans partage de la télévision gratuite sur la télévision payante, qu’elle soit de premier niveau (chaînes distribuées dans les bouquets des opérateurs) ou de second niveau (chaînes thématiques payantes). Mais tout a changé après la crise profonde de 2008-2009 qui a fortement impacté le marché de l’audiovisuel pendant plusieurs années. La course à la convergence initiée par les opérateurs télécoms début 2014 a donné un important coup de fouet à l’ensemble du marché TV espagnol. Tour à tour, Vodafone (rachat du câblo-opérateur ONO), Telefónica (rachat de l’opérateur satellite DTS – Canal+) et Orange (rachat de l’opérateur télécom Jazztel) ont ainsi fait de l’Espagne un territoire prioritaire pour leur expansion européenne. Une stratégie qui a rapidement porté ses fruits puisque le marché de la télévision payante espagnole est aujourd’hui l’un des plus dynamiques d’Europe avec un parc d’abonnés qui ne cesse de croitre fortement, passant de 3,94 millions de clients fin 2013 à 6,58 millions fin 2017 (+2,64 M d’abonnés en 4 ans). Cette performance s’explique par la montée en puissance des offres IPTV des opérateurs télécoms dont le dynamisme s’explique lui-même par le succès rapide des bundles dit « paquete quíntuple » qui combinent au sein d’une même offre la télévision payante, l’accès à internet, la téléphonie fixe et la téléphonie mobile (voix et données). Le nombre d’abonnés à une offre quintuple a été multiplié par 5 en trois ans, passant de 700 000 abonnés en 2013 à 5,5 millions en 2017. Aujourd’hui 90% des abonnés à une offre de télévision payante le sont via une offre groupée d’un des opérateurs.

C’est donc bien sous l’impulsion des opérateurs télécoms que le marché de la télévision payante (564 M€ en 2017) s’est accéléré en Espagne ces dernières années. Dans ces conditions, il est remarquable de constater que, loin de remettre en cause cette dynamique, le décollage de l’OTT est totalement concomitant. Les plateformes OTT des opérateurs mais également les services de SVoD profitent à la fois des nouvelles habitudes de consommation audiovisuelle des foyers, de plus en plus disposés à payer pour les contenus, et bien sûr des nouvelles infrastructures des opérateurs à commencer par la fibre optique dont le déploiement à très grande vitesse est un fait marquant. L’Espagne est aujourd’hui dans le peloton de tête en Europe tant en nombre d’abonnés qu’en nombre de foyers raccordables à la fibre optique. Le CNMC comptabilise ainsi à fin 2017 pas moins de 37 millions de lignes raccordables et 6,6 millions de lignes FTTH actives dont plus de 5,4 M chez des particuliers.

Loin des tensions liées aux phénomène de « Cord-cutting » ou « Cord-shaving » observés sur d’autres marchés plus en avance que l’Espagne dans leur transition OTT, on assiste donc de l’autre côté des Pyrénées à la mise en place d’un cercle vertueux profitant pour l’instant à l’ensemble des acteurs de la chaîne valeur de la télévision et du streaming payant. « Hola Sr.Hastings, tiene una llamada del presidente de Telefónica. La acepta ? Por supuesto ! »

Football : l’AO Ligue 1 en 4 infographies 1. La France sur le podium européen, en attendant l’Espagne Dans son communiqué, la Ligue de Football Professionnel s’est félicitée du résultat d’un appel d’offres qui « va nous permettre de rattraper une partie de notre retard sur les droits domestiques par rapport aux autres grands championnats européens ». Les dernières attributions de droits au Royaume-Uni, en Allemagne et en Italie avaient effectivement creusé l’écard entre le championnat français et ses voisins. Si la Ligue 1 remonte à la troisième place du classement des championnats européens s’agissant des droits audiovisuels, devant l’Italie et l’Espagne, cette dernière doit très prochainement remettre les droits de la Liga aux enchères. Le président de la Liga espagnole, Javier Tebas, vise un montant de 1,3 milliards d’euros par an. A noter que les droits de la Premier League n’ont pas tous été attribués, ce qui explique partiellement la légère baisse des droits en Angleterre. Deux lots concernant une quarantaine de rencontres restent encore en jeu.

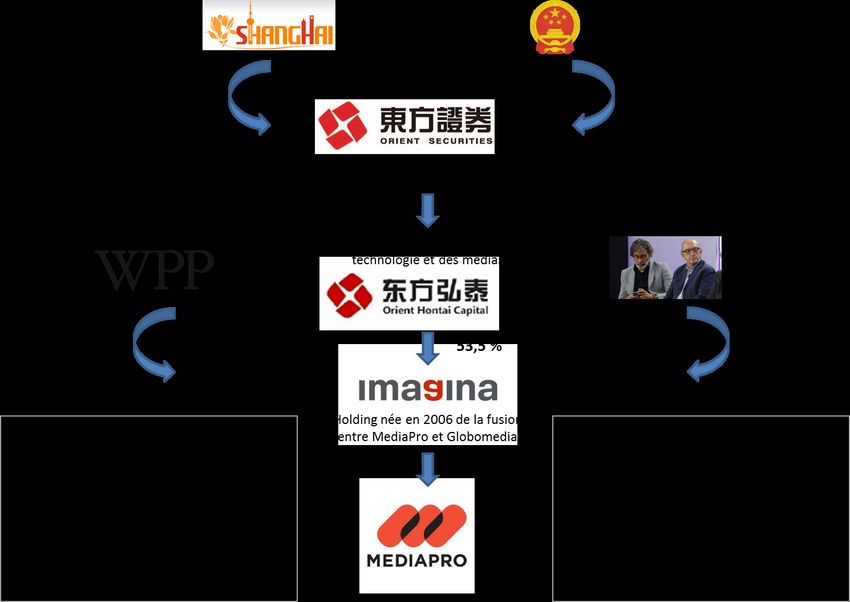

2. Mais qui est donc MEDIAPRO ? A l’annonce des résultats de l’appel d’offres des droits TV lancé par la LFP, la surprise était visible sur tous les visages. La majorité des droits pour la période 2020-2024 est revenue à Mediapro. Ce groupe espagnol fondé en 1994, est contrôlé depuis février 2018 par un fonds privé chinois Hontai Capital (53,5 %) et WPP, groupe publicitaire anglais (22,5 %). Il gère des activités dans le cinéma, la production et les droits télévisés. 3. Les droits sportifs détenus par Mediapro

4. La Ligue 1 à la TV avant et après 2020 À l’issue de l’appel d’offres des droits TV lancé par la LFP, Canal+ ne diffusera, en l’état actuel des choses, aucune rencontre de Ligue 1 pour la période 2020-2024. L’agence espagnole MediaPro arrive en force en se voyant attribuer les principaux lots portant sur « le top 10 » de la saison, les rencontres du vendredi à 21h, du samedi à 17h et du dimanche à 13h en nouvelle case. Les rencontres du samedi à 21h et le match du dimanche à 17h seront diffusés par beIN Sports.

Hors télévision, Free a remporté, pour moins de 50 M€ par saison, le Lot 6 qui comprend les droits de diffusion d’extraits en quasi-direct sur tous les matches et les droits magazine en vidéo à la demande. L’opérateur proposera ainsi le quasi-direct sur ses plateformes fixe et mobile, des buts, des plus beaux arrêts et des meilleurs moments de chaque match. A l’issue de chaque journée et pendant toute la saison, un magazine permettra de retrouver le résumé des matchs avec les buts, un résumé et les meilleurs moments de la journée. Par ailleurs, en partenariat avec la LFP, Iliad développera des services innovants et personnalisés « répondant à l’évolution des usages numériques et permettant de s’adresser à un public élargi, notamment auprès des plus jeunes ». Canal+ réellement absent de la période 2020-2024 ? Selon le communiqué de la LFP, Mediapro, proposerait de créer une chaîne 100 % sport dédiée au football français. « Ce qui nous a été remis de la part de Mediapro, c’est le projet d’une chaîne éditoriale avec de nombreux matches et c’est pourquoi ils ont fait des offres sur de nombreux lots », affirme Didier Quillot, président de la Ligue. D’après Challenges, il aurait toutefois précisé hier que « Mediapro peut sous-licencier ou pas, c’est à sa discrétion car c’était prévu dans l’appel d’offres ». Le groupe espagnol dispose donc de plusieurs options. Si son projet de chaîne venait à se concrétiser d’ici 2020, les opérateurs intéressés par sa distribution ne devraient pas manquer. Néanmoins, la question de la viabilité économique d’une telle chaîne se pose. Interrogé ce matin sur Europe 1, c’est précisément sur ce point qu’a insisté Maxime Saada, président du Directoire du Groupe Canal+ : « J’estime qu’ils ont payé 800 à 850 millions d’euros pour les droits qu’ils ont acquis. Pour rentabiliser cette somme, il faudrait à peu

près 7 millions d’abonnés à 15 euros par mois. BeIN Sport, ça fait 6 ans qu’ils sont là, ils sont à peine arrivés à 3,5 millions d’abonnés, alors qu’ils ont les droits de la Coupe du monde, l’Euro, le basket », énumère-t-il. « Cela n’a aucun sens de lancer une chaîne uniquement avec ces droits de Ligue 1 ». Les diffuseurs traditionnels s’attendent toutefois à ce que Mediapro les approche dans les mois prochains afin de discuter de potentielles sous-licences. Le groupe de médias est déjà agent exclusif de la Liga espagnole pour la gestion de ses droits internationaux, et titulaire des droits de la Série A italienne et de la Ligue 1 française en Espagne, qu’il a sous-licencié à beIN Sports. Mediapro avait également remporté l’appel d’offres lancé par la ligue italienne de football en février dernier, devant ainsi un acteur incontournable du marché des droits européens. Toutefois, alors que Mediapro attendait les offres des diffuseurs italiens, la justice, saisie par Sky Italia, a estimé début mai que la procédure n’était pas régulière. D’après El Español, Mediapro doit désormais garantir son investissement de 1,2 milliard d’euros sans quoi la ligue italienne pourrait remettre les droits aux enchères, probablement au bénéfice de Sky Italia. Concernant l’appel d’offres de la LFP, le verdict est là : Canal+ n’a emporté aucun lot de diffuseur et sera donc absent à compter de la saison 2020/2021. A moins que… le dispositif de sous licence inscrit dans l’appel d’offres ne lui permette à l’avenir d’acquérir une ou plusieurs cases de diffusion auprès de détenteurs de droits… ou que l’attribution des droits au groupe Mediapro ne soit remise en question comme c’est le cas en Italie. Dans tous les cas ce dossier devrait connaitre des rebondissements. Mise en danger des bonnes relations entre Google et les éditeurs Apporteur de trafic et de finances, le géant de Mountain View est un partenaire apprécié des éditeurs. C’est pourquoi la coupure massive de Google DoubleClick Bid Manager des achats sur les SSP, le jour de l’entrée en vigueur du RGPD, a fortement déstabilisé le marché et fragilisé les éditeurs. Pourvoyeur de trafic et financeur de projets Selon les analyses de Chartbeat, spécialistes de l’audience des sites et blogs, Google est depuis l’été 2017 un apporteur de trafic plus efficace que Facebook [1], en particulier sur mobile car de plus en plus de médias adoptent le format Accelerated Mobile Pages (AMP) :

à la mi-février 2018, 31 millions de sites utilisent ce format, en hausse de 35% par rapport au mois d’octobre de l’année précédente. Ainsi, Google a généré 466 millions de pages vues supplémentaires (+40%) au profit des éditeurs, quand sur la même période Facebook reculait de 20% (200M de pages vues). De plus, le format AMP génère 35% d’engagement supplémentaire de la part des utilisateurs avec les contenus. Autre source de trafic croissante pour les éditeurs : la fonctionnalité sur Chrome , « Articles pour vous » / « Suggestions de contenus de Chrome », présente sur Android et iOS et installée par défaut. Le trafic qu’elle génère passe de 15 millions de visites mensuelles à 341 millions en 2017, soit une progression de 2100%. Cette fonctionnalité vient même sérieusement concurrencer Twitter depuis le début 2018 (cf. graphique ci- dessous). Son emplacement très visible en tête de résultat, l’utilisation d’AMP, la croissance du trafic mobile, le poids de Chrome et l’efficacité du système automatique de recommandations personnalisées d’articles… : tout concoure à renforcer le rôle de Google et en faire un acteur incontournable pour les éditeurs.

Google est un partenaire d’autant plus précieux qu’il finance des projets développés par les éditeurs de presse. Après le Fonds pour l’Innovation Numérique de la presse lancé en France en 2013, élargi aux éditeurs européens dans le cadre de la Digital News Initiative en 2016 [3], l’entreprise vient d’officialiser début 2018 : la Google News Initiative qui s’engage à investir 300M$ pour « soutenir l’information de qualité, la viabilité financière des médias et le développement de nouvelles technologies afin de stimuler l’innovation ». A titre d’exemple, le quotidien britannique, The Times, a bénéficié d’une bourse d’un million d’euros de la DNI pour développer « James », un majordome digital fondé sur une IA, capable de proposer aux lecteurs un contenu adapté à leurs centres d’intérêts et à leur consommation média et recruter de nouveaux abonnés. « L’idée est que si nous avons 100 000 abonnés, nous devrions avoir 100 000 parcours dans notre offre » selon Alan Hunter, Head of digital. Alors que les groupes de presse sur la plupart des marchés connaissent depuis plus d’une décennie une fragilisation de leur modèle économique, ces initiatives sont plus que bienvenues. Cependant, se pose la question de la dépendance financière des médias vis-à-vis de ce géant technologique. Chute drastique des transactions et des revenus des éditeurs Cette dépendance devient encore plus évidente dès lors qu’il s’agit des revenus publicitaires des médias. Non seulement, le duopole Google – Facebook pèse 80% du marché de la publicité digitale, mais les outils du géant du Search concentrent une très grande part des transactions programmatiques. Ainsi, lorsque de manière unilatérale, le DSP de Google, DoubleClick Bid Manager, a bloqué le 25/05 dernier (jour de l’entrée en vigueur du RGPD) les appels à enchères (bid requests) de la plupart des SSP européens, l’impact a été flagrant : selon les acteurs, ce sont entre 25% et 75% des achats qui ont disparu en l’espace d’une journée. Ainsi, selon le JDN, « la chute était de 65% chez Teads, partenaire d’éditeurs comme Les Echos, Axel Springer, The Economist ou encore El Pais ».

Google a justifié sa décision comme étant la résultante du RGPD et la volonté du géant américain d’y être le plus conforme possible. Sa plateforme DBM a donc annulé tous les bid requests qui, selon ses outils, ne garantissaient pas que le consentement des internautes concernant l’intégration de pixels tiers de ciblage d’audience au sein de créations publicitaires avait bien été recueilli. Or, si le respect du règlement est indispensable, il est également évident que la transposition des principes est complexe et prendra au temps. La CNIL, à l’image de l’ensemble des organismes de protection de la vie privée dans l’UE, avait prévenu que la date du 25 mai n’était pas un couperet et qu’elle laisserait aux acteurs de la publicité digitale le temps de s’organiser. D’autre part, alors que de nombreux éditeurs ayant fait appel à un outil de gestion du recueil et de la traçabilité du consentement (le Transparency & Consent Framework de l’IAB Europe) étaient en conformité, ils ont été tout aussi impactés que les autres en raison d’un problème d’interopérabilité avec DBM, car ils n’utilisaient pas les outils et les plateformes de Google. Les spécifications de ce framework n’ont été publiées qu’en avril dernier, ce qui certes laissait peu de temps pour les intégrer, mais la précipitation n’était pas obligatoire. De plus, face à cette situation d’instabilité inédite, des agences média ont décalé leurs campagnes ou ré-alloué leurs budgets aux plateformes de Google qui assure leur interopérabilité, renforçant à la chute des transactions sur les SSP, en particulier les acteurs tiers. Selon AppNexus, 2 jours avant l’entrée en vigueur du règlement, les annonceurs européens investissaient 50% de leurs budgets programmatiques sur DBM. Au 25/05, 95% sont tombés dans l’escarcelle de Google. Ce qui devrait alerter sur la position et le poids du géant du search sur le marché européen. En France, si Hélène Chartier, Directrice générale du Syndicat des Régies Internet, regrette la mauvaise appréciation des impacts et des effets de bord par Google, elle reconnaît la volonté du géant US de trouver un terrain d’entente et de fonctionnement : « Tous les acteurs du marché sont concernés. Concertation et souplesse sont nécessaires pour débloquer rapidement la situation » rappelle-t-elle. Après avoir développé des « patchs » en urgence ce week-end, les équipes de Google avait envisagé l’interopérabilité totale avec le framework IAB d’ici la fin de l’été. Un calendrier qu’Hélène Chartier souhaitait volontiers raccourci, c’est désormais chose faite : Google annonce une résolution du problème d’ici une quinzaine de jours. Autre impact du RGPD, indépendant de Google, la décision de certains sites étrangers de réduire la voilure en Europe. Certains titres tels le Los Angeles Times, le Chicago Tribune, le Baltimore Sun ou l’Orlando Sentinel ont fermé leur site et informent les visiteurs qu’ils

cherchent des solutions pour se mettre en conformité. D’autres optent pour le développement d’une offre spécifique à l’Union Européenne, sans publicité à l’instar de USA Today, sans publicité programmatique pour le New York TImes. Enfin, des médias comme le Washington Post, Bloomberg et NPR invitent les internautes européens à accepter leur politique de collecte de données ou proposent une offre d’abonnement pour les habitants de l’UE. [1] https://insight.npaconseil.com/2018/03/21/fronde-des-medias-contre-facebook/ [2] 1er navigateur qui concentre 61% du marché mobile dans le monde et en France en janvier 2018 : https://insight.npaconseil.com/2018/02/21/google-bloque-les-publicites-intrusives/ [3] Passant d’un budget de 60M€ à 150M€ pour financer les projets. BT intègre Amazon Prime Vidéo à son bouquet TV Dans un secteur jusque-là suspicieux envers le géant américain, BT sera le premier opérateur au monde à distribuer l’application Amazon Prime Video. Mais cet accord qui semble s’intégrer parfaitement aux stratégies des deux acteurs pourrait être plus qu’une simple opportunité commerciale et marquer un virage dans les relations entre Amazon et les opérateurs. BT : La convergence fixe mobile d’abord, les contenus ensuite C’est un des points-clés de la nouvelle stratégie de BT : la mise à disposition à partir de juin prochain des contenus Amazon Prime Vidéo sur la plateforme BT TV (qui comprend déjà Netflix depuis 2014 et qui inclura à partir de 2019, Now TV le service de télévision low cost

de Sky au Royaume-Uni). L’idée principale est d’agréger une vaste offre de programmes qui sera aussi proposée sur plusieurs supports comme Apple TV, Google Chromecast et les Smart TV de Samsung. L’entreprise améliore également sa proposition multi-écrans avec la nouvelle application BT TV qui sera lancée au troisième trimestre 2018 et qui permettra aux clients d’accéder à de nouvelles fonctionnalités à commencer par le téléchargement et la lecture de contenu en mobilité. Cette annonce survient dans un contexte de restructuration globale et stratégique pour le groupe de télécoms britannique, acteur historique de la téléphonie fixe, mais aussi de l’internet, de la télévision et du mobile (depuis le rachat de l’opérateur britannique EE en 2015). Dans un contexte de concurrence accrue, BT TV a perdu 5 000 clients au 4ème trimestre 2017 puis 16 000 autres au 1er trimestre 2018 (portant la base à 1,74 millions). Avec des résultats financiers peu satisfaisants et une érosion prévisionnelle de 2% de son chiffre d’affaires pour l’exercice en cours, le groupe a complètement remis à plat sa politique jusque-là basée sur des investissements massifs sur les droits sportifs (le football notamment avec les droits de la Premier League). La direction a annoncé au début du mois de mai un plan de réduction des coûts de 1,5 milliard de livres (1,7 milliard d’euros) sur trois ans qui prévoit la suppression de 13 000 emplois administratifs et d’encadrement ainsi que le déménagement de son siège londonien. Mais les économies réalisées devront servir la nouvelle stratégie commerciale pour laquelle le maitre-mot est celui de la convergence. Au programme : le déploiement de la fibre optique et de la future 5G, le lancement de hotspots Wi-Fi publics mais surtout l’intégration des réseaux fixe et mobile en un réseau unique pour l’ensemble du Royaume- Uni d’ici 2022. La société va proposer de nouveaux produits convergents englobant mobile, haut débit et Wi-Fi : sur le plan commercial l’offre BT Plus et sur le plan technique un routeur hybride, qui fournira à la fois la connectivité fixe et la connectivité mobile. Et pour mener ces missions, le groupe a annoncé la création de 6 000 postes d’ingénieurs, de techniciens et conseillers clients. Le positionnement est clair : avec le développement des appareils connectés dans et en dehors de la maison et la consommation galopante de contenu vidéo, la connectivité est le principal facteur de différenciation. BT se recentre sur sa posture d’opérateur télécom et promeut la vision d’un «réseau unique convergent et intelligent» combinant des actifs fixes et mobiles qui offriront une couverture totale à ses clients où qu’ils soient. Du côté des contenus en revanche, la convergence n’est plus à l’ordre du jour. La stratégie est recentrée sur la reprise et la distribution de tous les principaux services OTT du Royaume-Uni. Et sachant que les principaux opérateurs de télévision payante au Royaume- Uni ont une offre de contenu en grande partie similaire, l’intégration d’Amazon et de ses Prime Originals devient cruciale car génératrice de valeur ajoutée. Car Amazon Prime a le vent en poupe au Royaume-Uni : en 2017, la plateforme a progressé de 41%, en recrutant 1,3 million de nouveaux abonnés selon l’agence de mesure d’audience BARB et a pris le pas sur Netflix toujours dominant mais dont la croissance a été de 25%. Et selon un sondage IHS Markit’s Connected Devices & Media Consumption, plus de la

moitié des clients de BT TV avait déjà souscrit un abonnement vidéo Amazon à la fin du 1er trimestre 2018. Ces derniers pourront donc profiter d’une expérience utilisateur plus simple et ceux qui n’étaient pas abonnés à Amazon pourront y accéder sans investissement supplémentaire. Bien que les modalités de l’intégration de service et de facturation n’aient pas encore été précisées, on peut noter que Prime vidéo est disponible au Royaume-Uni de façon autonome par rapport au service global Amazon Prime et une telle offre se prête bien à la distribution via les décodeurs des opérateurs permettant aux clients d’entrer dans l’univers amazonien de manière complémentaire comme ils le font déjà pour Netflix. La stratégie d’alliance Amazon-BT fait donc sens sur le plan local, là où d’autres opérateurs dans le monde seront plus réticents à ouvrir leur plateforme face aux velléités expansionnistes d’Amazon. Amazon : Un développement tentaculaire … qui achoppe sur sa propre ambition La vidéo tend à occuper une place prépondérante dans l’écosystème Amazon. D’après le directeur financier du groupe Brian Olsavsky, les abonnés Prime sont plus engagés et dépensent également davantage sur Amazon. De plus, la vidéo booste le taux de conversion des essais ainsi que le taux de renouvellement des adhésions. Mais le développement de la vidéo est onéreux: Amazon a dépensé environ 4,5 milliards de dollars en contenu en 2017 et souhaite investir davantage encore cette année- des coûts que l’activité d’e-commerce ne peut entièrement financer. Entre les acquisitions, les productions originales et les droits sportifs auxquels la société commence à s’intéresser, l’élargissement de l’audience pour amortir les coûts devient une nécessité et à ce jour, Amazon est présente sur tous les fronts. Pour contourner la question de l’acquisition des droits, la plateforme s’est lancée dans l’édition linéaire de chaines avec Amazon Channels depuis décembre 2015 aux Etats-Unis et mai 2017 en Grande-Bretagne et en Allemagne. Le bouquet qui propose des chaînes à la carte et non en package bénéficie d’un succès grandissant et en France, l’information sur un lancement qui avait fuité dans la presse fin mars n’a pas été confirmée et l’entreprise serait encore actuellement en démarchage auprès de plusieurs éditeurs… Ces derniers peuvent être très réceptifs à l’offre d’Amazon puisque la diffusion sur le Web constitue un mode de distribution complémentaire non négligeable avec d’une part, une visibilité accrue compte tenu de la puissance marketing d’Amazon et d’autre part, une reconnaissance de leur marque que ne procure pas les agrégateurs de programmes comme Netflix. Outre des nouveaux revenus et une audience supérieure à valoriser sur le plan publicitaire, les chaines peuvent aussi affiner la collecte de données spectateurs pour ajuster le ciblage des annonceurs. Mais avec le lancement de Channels, la firme de Seattle s’est placée en concurrence frontale avec les opérateurs de pay TV qui hésitent encore à ce jour à inviter Amazon sur leurs plates-formes alors même que la société leur fait des appels du pied. Richard Au,

directeur des acquisitions pour Channels aux Etats-Unis, a souhaité se monter rassurant en déclarant qu’Amazon était « prêt à intégrer Prime Video sur les plateformes de télévision payante ». Selon lui, une telle association stimulerait l’engagement des clients. De même, la stratégie d’expansion collaborative calquée sur le modèle Netflix passe également par des partenariats avec les opérateurs de télécoms. Mais pour ces derniers qui éditent aussi des bouquets de chaînes, ce qui fonctionne pour Netflix considéré comme un service complémentaire à la télévision payante traditionnelle, ne marche pas pour Amazon. De plus, le leader mondial du commerce en ligne fait parfois les frais de son ambition. Ainsi en France, les négociations pour intégrer Prime Video dans les box des quatre opérateurs hexagonaux Orange, SFR, Free et Bouygues Telecom ont tourné court. D’après les sources proches des discussions, Amazon aurait cherché à imposer non seulement son offre de livraison rapide en même temps que ses contenus, mais souhaitait aussi se laisser la liberté d’ajouter d’autres fonctionnalités à l’avenir dans les box, comme la retransmission d’événements en direct sur Twitch. Se voulant présent sur tous les segments de la vidéo, le groupe américain met ainsi en œuvre une stratégie protéiforme mais dont le but est de maintenir les utilisateurs dans l’environnement Amazon pour les pousser à la consommation. Fondamentalement, Amazon est encore un détaillant qui privilégie une relation directe au client et c’est pour cela que la société se tient à un modèle d’affaires qu’il fait évoluer plutôt que de lancer un service de télévision en streaming similaire à ceux des « virtual MVPD’s ». De même, malgré le contre-exemple de BT, Amazon pourrait privilégier à l’avenir dans sa stratégie vis-à-vis des opérateurs de travailler sur des offres à bas coût avec les câbloopérateurs les plus modestes en proposant Fire TV ou Fire TV Stick en guise de décodeur. Reconnaissance visuelle : Google remporte le Match ? La recherche visuelle connaît depuis 2017 une accélération, avec le lancement de plusieurs fonctionnalités et applications dédiées à la mode qui permettent de retrouver des vêtements ou des accessoires à partir de photos. Google, avec sa nouvelle fonctionnalité Style Match, entre en concurrence avec Asos, Pinterest ou encore eBay. Style Match, émanation de Google Lens

La fonctionnalité lancée par Google permet aux

utilisateurs de prendre une photo d’un vêtement ou d’un objet de décoration et de trouver

online des produits similaires. Elle est principalement fondée sur la technologie Google

Lens, annoncée lors du Google I/O 2017, et au départ accessible uniquement sur les

terminaux mobiles de Google (Pixel 2 et Pixel 2 XL). Depuis début 2018, Lens fonctionne

sur tous les appareils disposant de la dernière version de Google Photos et dont l’appareil

est configuré en anglais.

Google Lens fournit des informations sur les photos ou d’effectuer des actions associées,

par exemple : enregistrer des coordonnées à partir d’une carte de visite, obtenir des avis et

des informations sur un livre, obtenir des détails sur un bâtiment ou un point de repère, un

tableau dans un musée, sur un animal ou une plante, ajouter un événement à un calendrier

à partir d’un dépliant ou un panneau d’affichage…

Style Match combine au sein d’une même application de nombreuses expertises du groupe

: search, reconnaissance visuelle, intelligence artificielle, deep learning et réalité

augmentée. De plus, Google a signé des partenariats avec les constructeurs de

smartphones pour proposer Lens en option accessible directement via l’objectif

photographique natif, ce qui constitue un gros avantage par rapport aux autres projets et

acteurs sur ce type de fonctionnalité.

Asos a lui-aussi lancé son outil Style Match

Notamment l’e-commerçant britannique Asos, qui

a également lancé en août 2017, Style Match, outil de recherche visuelle donnant

l’opportunité à ses utilisateurs de trouver des inspirations et découvrir de nouveaux

produits, en prenant en photo des objets à partir de l’application mobile.

Avec une offre de plus de 85 000 produits, et 5 000 nouveautés par semaine, Asos doit

réussir à faciliter la navigation sur son site sur les terminaux mobiles et conjuguer

profondeur du catalogue et mise en avant des nouveautés. « La diversité et la quantité denotre offre est une de nos forces. Cependant, cette gamme peut être complexe à valoriser auprès de nos utilisateurs, tout particulièrement sur un smartphone » explique Richard Jones, Chef de produit UX chez Asos. « Si vous savez ce que vous cherchez, vous le trouverez facilement. Mais, dans les cas où vous n’êtes pas sûr de ce que vous voulez, si vous avez vu quelque chose qui vous inspire, la recherche visuelle est conçue comme un catalyseur de découverte« . Pinterest développe Lens sur plusieurs domaines Avec 200 millions d’utilisateurs actifs mensuels (chiffre stable), plus de 100 milliards d’épingles et plus de 2 millions de requêtes tapées par mois, Pinterest œuvre à devenir le plus grand moteur de recherche d’images. Pour ce faire, le réseau développe depuis février 2017 plusieurs services permettant à ses utilisateurs d’effectuer des recherches de produits à partir d’une image online, sur n’importe quel site et hors du réseau social : objets, looks – vêtements, nourriture… Son logiciel de reconnaissance visuelle, utilisable via une extension sur Chrome, rend possible la sélection d’un produit et de parcourir des articles similaires, sans avoir besoin de quitter l’application. Sur le versant « Shazam for Food », l’utilisateur peut accéder à cette nouvelle fonctionnalité via une icône présente directement dans l’application. Il peut ainsi photographier le contenu de son assiette et la fonctionnalité lancera alors une recherche parmi les 15 milliards de contenus épinglés dans la catégorie « Cuisine et Boisson ». Il obtiendra alors toutes les informations sur le plat ou l’ingrédient scanné (apports caloriques, type de régime associé). La fonctionnalité fournira également à l’internaute des idées de recettes pour qu’il puisse reproduire le plat en question. L’objectif est de créer des habitudes et de la récurrence d’usage : 600 millions de recherches visuelles ont effectuées en février 2018 selon le réseau, en hausse de 140% par rapport à février 2017, date du lancement de l’outil. Car Pinterest a fait de la reconnaissance d’image son principal levier de croissance, tant au niveau du recrutement de nouveaux utilisateurs que de ses revenus publicitaires, via des partenariats avec des marques alimentaires ou des sites spécialisés proposant des recettes de cuisine ou en intégrant des pin’s sponsorisés dans les résultats de recherche. Cette technologie a contribué à la croissance de 63% de son chiffre d’affaires (490M$ en 2017 vs 300M$ l’année précédente). eBay, 2 outils de recherche visuelle Fin 2017, le site de ventes aux enchères en ligne a lancé 2 services de recherche visuelle, disponible sur le territoire US : Image Search et Find It on eBay. Ces outils permettent aux utilisateurs sur mobile à partir d’une photo prise en direct ou via un site ou un blog tiers d’entamer une recherche sur un produit, et de leur proposer des annonces associées, dans le but de concrétiser un achat.

Vous pouvez aussi lire