Google I/O et Facebook F8 : quand les géants se différencient

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Google I/O et Facebook F8 : quand les géants se différencient Les deux conférences annuelles dédiées aux développeurs ont eu lieu les 1 et 2 mai dernier pour Facebook (F8) et le 8 mai pour Google (Google I/O). Alors que les annonces 2017 se faisaient écho – réalité augmentée et intelligence artificielle – les projets des deux géant du web semblent diverger en 2018. Passage en revue des principales annonces. Facebook se recentre sur sa plateforme Après une année 2017 émaillée par les scandales (Cambridge analytica…), la défiance des médias et des marques quant à son algorithme, mais aussi les études montrant la perte de vitesse du réseau sur les populations les plus jeunes, Facebook choisit de concentrer sa conférence sur les développements autour de la plateforme. L’essentiel des annonces se sont concentrées sur l’usage du service avec notamment, les possibilités de d’effacer son historique, à l’instar des navigateurs web, tout en permettant de stopper l’accès à ces données pour certains site, mais aussi le développement de services « sociétaux » comme les notifications en cas de crises majeures, la possibilité de se déclarer comme donneur de sang et de trouver les centres de dons les plus proches. En termes de nouveauté produit, Facebook a de plus annoncé la sortie de FaceDate, fonctionnalité de rencontre grâce à laquelle il espère toucher un nouveau public. Pour autant, Facebook n’abandonne pas ses velléités dans la réalité augmentée et a présenté trois nouveautés : un nouveau casque Oculus, qui serait vendu à moins de 200$, Oculus TV qui permettra à terme de visionner la TV via les casques de réalité virtuelle pour en accroître les occasions d’usage, ainsi que le développement des photos 3D et des stickers VR au cœur du service. Enfin, le géant de Menlo Park, proposera une toute nouvelle interface et des fonctionnalités de traduction avancée pour Messenger, et souhaite développer fortement les Stories, comme format publicitaire mais aussi en facilitant l’intégration de contenu provenant d’applications tierces dans celles-ci. Les utilisateurs pourront ainsi créer des stories Instagram ou Facebook depuis Spotify, SoundCloud ou Gopro dans un premier temps. Google accélère sur l’IA A l’instar de la conférence 2017, la grande majorité des annonces du Google I/O 2018 ont été consacrées à l’intégration de l’IA et du vocal au cœur de l’écosystème Google. Décision hautement symbolique, le Géant de Mountain View a décidé de renommer son département de recherche, la « Google Research Division », en « Google IA ». La nouvelle version majeure de l’OS Android (Android P) devrait intégrer de multiples

fonctionnalités pour fluidifier l’expérience utilisateurs sur la base de l’intelligence artificielle : de l’attribution de ressources machine aux applications que vous utilisez le plus, à la proposition d’app ou de service dans le contexte d’utilisation (app actions). Ainsi, Android P vous proposera par exemple d’ouvrir un service musical ou bien directement la playlist que vous avez l’habitude d’écouter à ce moment de la journée lorsque vous connecterez votre téléphone dans votre voiture. De même, la fonctionnalité intégrée Android Slice proposera à l’utilisateur des résultats suggérés dans le contexte sur des requêtes générales (accès direct à la commande et au tarif d’un retour chez soi lors d’une requête sur un nom de service comme Lyft par exemple). Et les nouveautés IA s’intègrent dans l’ensemble de l’écosystème Google. Google Photo par exemple, qui intégrait déjà l’intelligence artificielle, devrait pouvoir très prochainement proposer naturellement des améliorations sur les photos prises, de la rotation à la re- colorisation complète des photos en passant les optimisations de rendu. De même, Google News devrait voir son interface totalement repensée et des fonctionnalités IA intégrées au cœur du service. Enfin, la firme continue ses efforts pour rendre la technologie accessible au plus grand nombre de développeurs avec un nouveau SDK, ML kit, permettant de faciliter toujours plus l’intégration des technologies au cœur des applications mobiles. Mais, cette année encore, le fer de lance des annonces a été les développements autour de Google Assistant. Le service, ainsi que YouTube, devrait être disponible via des smart display (assistant personnels intégrant un écran) très prochainement. Un modèle conçu par Lenovo a ainsi été présenté. Mais d’autres constructeurs ont annoncés souhaiter se lancer sur ce segment, notamment Sony, LG et JBL. Autre nouveauté autour de l’Assistant, son intégration prochaine dans Google Maps, pour rendre le service encore plus personnel. Ainsi en utilisant la camera, le GPS et les données tant de Google Maps que de l’assistant, le service apportera des réponses plus personnalisées mais aussi sera en mesure de reconnaître des immeubles ou de donner de l’information sur l’environnement (Google Lens). Mais l’annonce et la démonstration la plus impressionnante de cette conférence restent l’évolution même du produit, de ses capacités de compréhension et d’action. Par exemple, l’assistant s’intègrera mieux au quotidien des utilisateurs en soutenant de véritables conversations. Ainsi, le « ok Google » ne sera plus utilisé qu’au tout début, mais aussi en pouvant gérer plusieurs questions à la fois. Enfin, l’assistant sera capable d’effectuer des tâches via appels sortants pour le compte de l’utilisateur. Cette fonctionnalité baptisée Google Duplex a fait l’objet d’une démonstration ou l’Assistant de Google émet un appel pour une prise de rendez-vous chez un coiffeur notamment, la conversation présentée est totalement fluide et naturelle, l’Assistant s’adaptant parfaitement et jouant sur les intonations et les blancs dans la conversation.

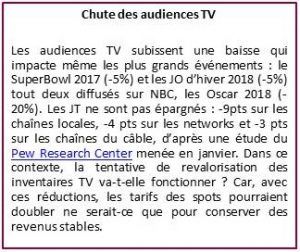

Baisse de la publicité TV : plusieurs networks

s’engagent

En amont des Upfronts 2018 [1], plusieurs chaînes et groupes ont annoncé leur

volonté de réduire la durée de la publicité sur leurs antennes, à des heures de

grande écoute et/ou pendant des programmes populaires. Si l’opération peut être

intéressante pour les téléspectateurs, confrontés des tunnels publicitaire très

fournis aux Etats-Unis [2], les chaînes réussiront-elles à revaloriser leur inventaire

en le « premiumisant » ?

NBCUniversal : 20% de spots en moins

En mars dernier, Linda Yaccarino, Présidente de la régie

du groupe NBC Universal, a annoncé un plan de réduction de 20% du nombre de spots lors

des écrans prime-time d’une cinquantaine de séries et programmes exclusifs diffusés en

broadcast ou en CabSat, ce qui devrait faire baisser la durée publicitaire de 10%. Pour

compenser, la régie va commercialiser un format plus long, qui vise à optimiser la

mémorisation. L’objectif affiché est de « réinventer l’expérience publicitaire » en

améliorant l’expérience audiovisuelle des téléspectateurs, qui ont pris goût à la

consommation de contenus audiovisuels sans coupure, sans limite, et n’hésitent plus à se

désabonner de la pay-TV au profit des offres OTT (cord-cutting).

FOX : -40% de spots

Lors de ses soirées dominicales, FOX commercialisera moins de spots, à l’occasion de la

diffusion de ces programmes animés-phares, « Family Guy » et « The Simpsons ». Des

écrans d’une minute seront diffusés, soit 2 spots. Pour remplir la grille, la chaîne proposera

« Fox Blocks », un format de brand content de 3 à 6 minutes, diffusé avant ou après le

programme.

History : entre 2 et 2,5 minutes en moins

La chaîne du groupe A&E Networks compte baisser la durée publicitaire autour de ses

fictions et documentaires de prestige, tels « History 100 », « The Men Who Built America:

Frontiersmen », et les séries « Vikings », « Blue Book » and « Six ». La régie de la chaîne

s’engage dès la fin de l’année à n’inclure qu’un seul écran pub. dans la première demi-

heure de ces programmes.

Contrairement aux 2 précédents groupes, History ne compte pas profiter de cette réduction

pour augmenter ses tarifs sur ces programmes premium. Car la programmation des

documentaires « History 100 » se déroulera lors de créneaux traditionnellement occupés

par des rediffusions ou des émissions de TV-réalité, dont les écrans se vendent à des tarifs

moins élevés qu’en prime-time.

Pop TV (ex-TV Guide Network) : -5,5 minutes

La chaîne vient d’annoncer qu’elle réduirait la durée publicitaire lors de la diffusion de ses

séries originales, telles « Clique » et « Wolf Creek », dès l’automne.

[1] NPA Conseil proposera une analyse des annonces des lancements de programmes dans

l’Insight NPA de la semaine prochaine.

[2] 14:37 minutes sur les networks et de 14:27 à 16:08 minutes sur les chaînes du câble

selon Nielsen:

https://insight.npaconseil.com/2018/03/07/nbcu-reduit-la-publicite-sur-ses-antennes/

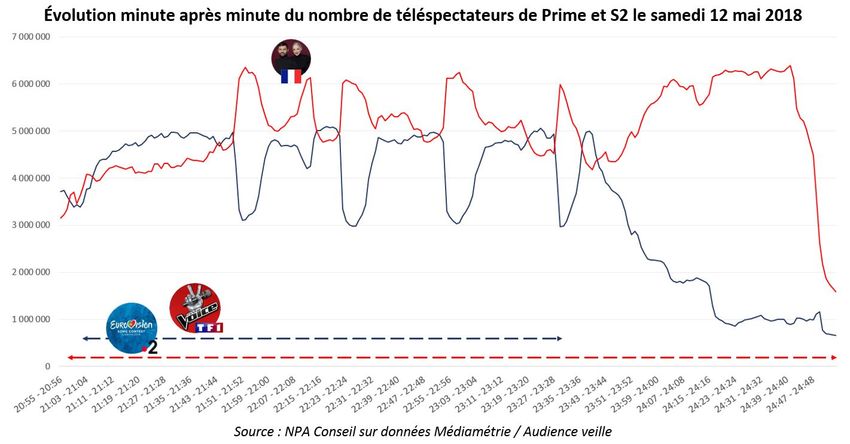

The Voice freinée par la finale de l’Eurovision

Alors que la finale de The Voice signe samedi 12 mai sur TF1 son plus

faible niveau historique à 4,5M/21,2%, celle de l’Eurovision, diffusée en

face sur France 2 affiche un record d’audience depuis 2009 à

5,2M/28,5%. Plus frappant encore, le concours européen surperforme sur

les 15-34 ans à 35,7% de PdA, un record sur la cible depuis 1995. NPA

Conseil analyse les performances d’audience des deux shows.

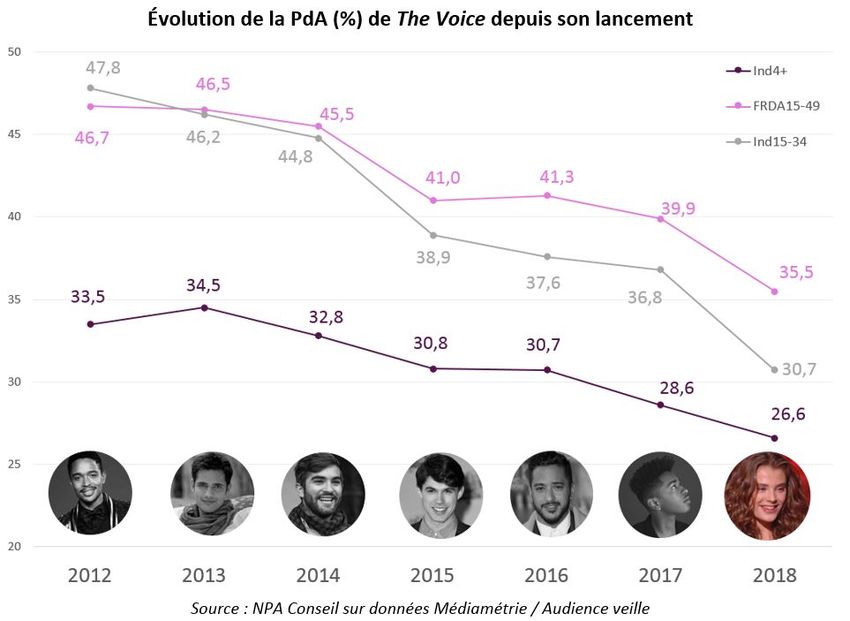

The Voice en perte de souffle

En l’espace de 7 saisons, The Voice perd près de 7 points de PdA. Le télé-crochet n’a cessé

de reculer depuis la deuxième saison, passant pour la première fois sous la barre des 30%

de PdA en 2017. Le retrait est encore plus conséquent sur les Millenials (15-34 ans). On

observe en effet une chute des performances sur la cible, traduite par un retrait continu

d’année en année : entre la première et la dernière saison, on note un recul de 47,8% à

30,7% de PdA.

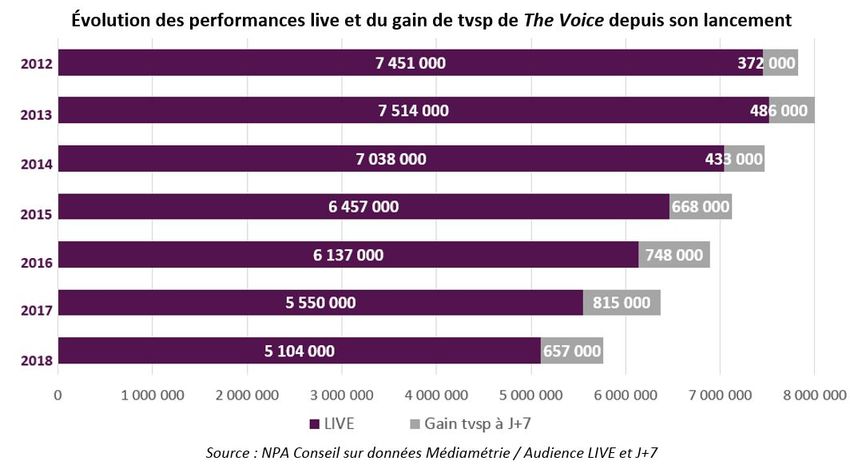

Si les audiences du programme sur le linéaire sont en net retrait, le gain de téléspectateurs à J+7 croît d’année en année jusqu’en 2017. On passe en effet de 372 000 tvsp gagnés sur la première saison à 815 000 la saison dernière. Même si les données consolidées de l’édition 2018 ne sont pas encore disponibles (il manque le J+7 de la finale), on peut d’ores et déjà estimer une tendance inverse. Eu égard aux performances de rattrapage, généralement moins bonnes en fin de saison les années précédentes, il semble difficile pour TF1 de gonfler sa moyenne à date de 657 000 téléspectateurs supplémentaires étant donné les +815 000 de 2017. Il s’agirait alors de la première saison où le gain de téléspectateurs à J+7 affiche un recul.

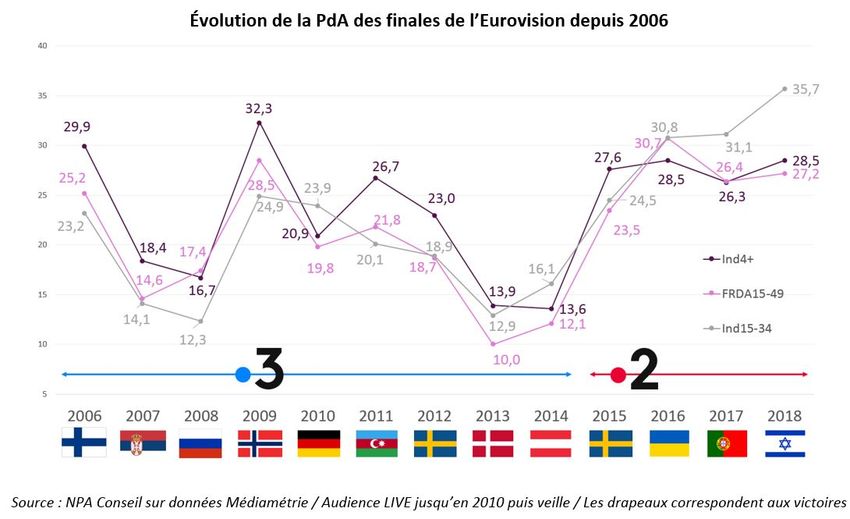

La finale de l’Eurovision handicape TF1 C’est la quatrième fois que la finale de l’Eurovision est diffusée en face de celle de The Voice. En 2013 et 2014, le concours européen était encore inoffensif : les finales de The Voice enregistraient 32,6% et 28,7% de PdA alors France 3 n’atteignait pas les 14%. En revanche, une fois sur France 2, dès 2015, l’Eurovision effectue un bond de 14 points à 27,6%. C’est à ce moment-là que le programme s’est avéré être un concurrent redoutable. Les deux fois où le dernier numéro de The Voice s’est retrouvé face à lui, l’émission a fait de l’ombre au télé-crochet de TF1 ; en 2016 : 28,5% pour France 2 et 24,9% pour TF1 ; en 2018 : 28,5% pour France 2 et 21,2% pour TF1. À noter néanmoins la durée particulièrement longue de la finale de l’Eurovision (3h50 cette année), qui impacte directement les audiences.

Sur la même tranche que The Voice (de 21h04 à 23h29), France 2 n’était au final pas bien loin de TF1 à 5M/23,6% (vs 4,5M/23,6%). Au démarrage, TF1 et France 2 affichent des courbes toutes deux ascendantes, la première chaîne devançant la seconde. C’est au moment de la première page publicitaire de TF1 que France 2 reprend le dessus. Le premier décrochage va désavantager la Une qui peinera par la suite à dépasser la chaîne publique. Hors coupures publicitaires, France 2 affiche un pic au moment de la prestation de Madame Monsieur, duo représentant cette année la France. Une fois terminée, la courbe adopte une allure classique avec une longueur d’avance prise par la chaîne publique au moment des publicités.

YouTube muscle son offre de séries

L’émergence de contenus exclusifs sur Netflix ou Amazon Prime Video a influencé

YouTube qui, via sa plateforme payante YouTube Red, propose désormais des films

et séries en exclusivité. Alors que l’image de YouTube demeure néanmoins celle

d’une plateforme de talents émergents ou amateurs du web et de

célébrités/influenceurs, et non celle de réalisateurs ou scénaristes renommés, la

plateforme espère attirer de nouveaux abonnés.

YouTube accélère la diffusion d’Originals

Lancé en octobre 2015 aux Etats-Unis, YouTube Red a été

expérimenté pendant plus de deux ans aux Etats-Unis et permet notamment de consulter

des vidéos hors ligne et sans publicité et propose du contenu exclusif pour 9,99 dollars par

mois (en plus d’un accès à Google Play Music, YouTube Gaming et YouTube Kids). YouTube

Red devrait arriver en France en 2018, en même temps que de nombreux autres pays[1]

mais pour l’instant, le service n’est disponible que dans les pays suivants : Australie, Corée,

Mexique, Nouvelle-Zélande, États-Unis. Lyor Cohen, le responsable de la plateforme, a

indiqué à Bloomberg[2] que les publicités se multiplieront à l’avenir, « en ciblant les

internautes qui utilisent YouTube comme une plateforme musicale ». Une manière de

frustrer les utilisateurs pour les convaincre de s’abonner à l’offre payante. Selon le site The

Verge, en 2016, le nombre d’abonnés à YouTube Red ne dépassait pas le million et demi.

Quant au magazine hebdomadaire Billboard, il annonçait un total de 7 millions d’abonnés

pour la combinaison YouTube Red et Google Play Music. Un succès encore limité que la

plateforme a d’abord tenté de développer avec la diffusion exclusive en février 2016 de

trois longs métrages auparavant présentés au Festival de Sundance[3]. Dorénavant,

YouTube Red investit également dans des formats originaux de séries comme Lifeline, Step

Up : High water, Do you want to see a dead body ou encore, dernier en date, le sequel de

Karaté Kid, Cobra Kai, déjà un énorme succès et renouvelé pour une deuxième saison qui

sera diffusée en 2019.Mise en ligne en octobre 2017. Episode 1 : 1,8 M vues

Trailer

Mise en ligne le 31 janvier 2018. Episode 1 : 13 M vues

Trailer

Mise en ligne en novembre 2017. Episode 1 : 1,2

M vues

TrailerMise en ligne le 2 mai 2018. Episode 1 : 26 M vues

Trailer

Modèle freemium pour contenu culte

La série Cobra Kai est adaptée du film culte sur les arts martiaux, Karaté Kid (1984). 34

ans après la sortie du film, Ralph Macchio et William Zabka y reprennent les rôles

principaux de Daniel LaRusso et Johnny Lawrence, parce que « certaines rivalités ne

s’éteignent jamais ». La série est produite par Hurwitz & Schlossberg Productions,

Overbrook Entertainment et Sony Pictures Television Studios. Dix épisodes, de 20 à 30

minutes chacun, mis en ligne simultanément, sont disponibles sur la plateforme. Les deux

premiers épisodes sont gratuits à travers le monde, comme pour offrir une preuve du

concept, et qui a dû jouer en faveur du succès de la série puisque le premier épisode a été

vu plus de 26 millions de fois. Pour ceux qui n’ont pas accès à YouTube Red (dont les

Français), le coût des huit épisodes suivants à l’unité est de 2,49€ soit l’intégralité de la

saison 1 pour 19,9€. Selon Susanne Daniels, directrice du contenu original chez YouTube,

« cette série avait tous les bons éléments depuis le tout début – des personnages

convaincants, une rivalité mise en scène et les stars originales très talentueuses ». En effet,

d’un point de vue éditorial, les ingrédients qui permettent à une série d’être à coup sûr un

succès étaient réunis : nostalgie et revival d’un film culte des années 80, rivalité sans fin

des deux personnages, drame et comédie, scènes de combat.

D’autres séries sont prévues sur la plateforme dès cette année. Ainsi, annoncé depuis

quelques temps, le spin-off de Jumper (le film de 2008), Impulse, arrivera sur YouTube Red

le 6 juin 2018. Le nombre de séries documentaires vont également se renforcer sur la

plateforme : YouTube vient de signer un contrat avec l’acteur Robert Downey Jr. pour

produire et animer une série de documentaires originaux sur l’intelligence artificielle qui

sera proposée en 2019. L’offre de YouTube va donc continuer de s’étoffer, tout en gardant

un pas en arrière face au géant Netflix. En effet, à titre de comparaison, Ted Sarandos a

annoncé lundi 14 mai 2018 lors de la conférence média du cabinet MoffettNathanson, que

d’ici à la fin de l’année, Netflix serait en mesure d’offrir un millier de programmes

originaux à ses abonnés, dont 470 nouveautés lancées entre aujourd’hui et décembre[4].

En effet, 80% de ses dépenses dans les nouveaux programmes vont concerner les

productions originales.

[1] La filiale de Google a annoncé lundi 12 février l’expansion de YouTube Red dans « une

centaine » de pays en 2018 – Le Monde[2] Article Bloomberg

[3] Insight NPA du 2 février 2016

[4] Source : Variety

Burger Quiz vs La Carte aux trésors : le

retour de 2 jeux phares

Alors que C8 serait sur le point de développer un nouveau format pour Avis de

recherche, France 3 et TMC ont récemment fait le pari de reprendre deux

émissions cultes de la télévision des années 90 et 2000 : La carte aux trésors (99%

Médias) et Burger Quiz (R&G Productions).

La nostalgie des téléspectateurs a payé

En misant sur des marques renommées de programmes

absents de l’antenne depuis plusieurs années, France 3 et TMC ont cherché à faire renaitre

la nostalgie des téléspectateurs. Ainsi, La carte aux trésors sur l’antenne de la chaîne

publique de 1996 à 2009, est revenue pour deux épisodes inédits les 25 avril et 2 mai

derniers, cette fois-ci présentée par Cyril Féraud, animateur emblématique des fins

d’après-midi de la chaîne. Son format n’a que très peu évolué, reprenant le principe de

résolution d’énigmes sur un territoire donné, les déplacements se réalisant principalement

par hélicoptère. Pour son lancement en Prime time, le jeu a attiré 2,8M de téléspectateurs

pour 10,6% de PdA en audience consolidée, score s’inscrivant légèrement au-dessus de la

moyenne de la case pour la saison en cours (10,4% de PdA 4+ / 2,5M tvsp)[1]. Sur les

individus âgés de 50 à 59 ans, le programme performe à 9,2% de PdA contre 7,8% en

moyenne pour la case cette saison. En rattrapage, le programme gagne 266 000

téléspectateurs sur le premier numéro de la saison et 231 000 sur le second. Lors de la

diffusion estivale de sa dernière saison en 2009, le jeu attirait en moyenne 1,8M d’individus

devant leur écran pour 8,8% de PdA.Le même soir, TMC réalisait une soirée historique pour la chaîne.

En effet, la diffusion de numéros inédits du jeu culte Burger Quiz a attiré 2,1M de

téléspectateurs en moyenne sur l’ensemble de la soirée jusqu’à 23h35 (9% PdA 4+)[2], J+7

inclus, la moyenne de la case pour la saison s’élevant jusqu’alors à 687 000 tvsp / 3,2%

PdA[3]. Il s’agit ainsi de la deuxième meilleure performance de la saison en Prime pour la

chaîne, derrière le match amical de football opposant la France à la Colombie le 23 mars

(4,7M tvsp / 18,1% PdA 4+). Il s’agit surtout de la meilleure performance de la TNT de la

saison pour une émission de divertissement diffusée en Prime time sur les deux indicateurs

(devant le concert de Michel Sardou sur C8 diffusé le même soir en termes de

téléspectateurs (1,3M) / devant Le big bêtisier sur TFX du 24 décembre 2017 en

termes de PdA (7,9%)). Le programme performe

particulièrement sur les cibles jeunes : la PdA auprès des individus âgés de 15 à 34 ans

atteint les 19,7% pour la soirée contre 4,6% habituellement sur la case pour la saison. Les

deux soirées suivantes, le programme aujourd’hui produit par R&G Productions enregistre

cependant une diminution de ses audiences : 8,4% de PdA 4+ pour les 3 numéros inédits

du 2 mai et 6,7% pour les 2 inédits du 9 mai. D’un point de vue éditorial, Burger quiz n’a

que très peu évolué par rapport à sa première version diffusée sur Canal+ en 2001-2002.

Alain Chabat est toujours aux commandes du jeu, son déroulement reproduisant à

l’identique la version originale. Seule évolution notable, l’utilisation plus poussée de la

vidéo dans les questions posées aux candidats, Internet devenant une véritable source

d’inspiration pour les scénaristes.

A propos de la consommation en replay de ces 2 programmes, Burger quiz tire son épingle

du jeu avec une consommation sur écrans mobiles très forte par rapport au jeu de France 3

dont la cible principale est moins présente en replay sur appareil mobile. En effet, 77 000

individus en moyenne ont regardé les 3 inédits de la première soirée de Burger quiz en

catch-up via un ordinateur, smartphone ou tablette contre 6 000 pour la première soirée de

La carte aux trésors. La deuxième soirée de Burger quiz enregistre une baisse à 40 000

téléspectateurs en moyenne sur les 3 écrans et une diminution de 1 000 individus pour

France 3.

Des programmes extrêmement visibles dans la presse spécialisée TV

Depuis le début de la saison, Burger quiz a fait l’objet de 43 citations print et web dans la

presse spécialisée jusqu’à la veille de sa diffusion[4]. Le jour-même ainsi que le lendemain,24 articles ont été publiés, tout support confondu. Pour sa première semaine de diffusion, l’émission était largement en tête des programmes les plus visibles dans la presse spécialisée print et web pour la TNT avec une PdV globale s’élevant à 25,48%, avec une majorité d’articles publiés provenant du web pour cette période[5]. Le programme arrivant en deuxième position est Touche pas à mon poste dont la part de visibilité ne s’élève qu’à 9,78%. La carte aux trésors a connu un engouement médiatique pré-diffusion encore plus important avec un total de 62 citations jusqu’à la veille de la diffusion ainsi que 17 articles le jour-même et le lendemain. Lors de sa semaine de la diffusion, le jeu de France 3 était de très loin le programme le plus visible dans la presse spécialisée print et web pour les chaînes historiques avec une part de visibilité s’élevant à 14,08%, loin devant Koh Lanta : le combat des héros dont la visibilité s’élevait à 5,33%. Réseaux sociaux : le burger dévore l’hélicoptère Que ce soit sur Facebook ou Twitter, Burger quiz rassemble autour de sa marque un grand nombre d’abonnés (+62K sur Facebook / +71K sur Twitter), soit beaucoup plus que La carte aux trésors dont la page officielle sur Facebook n’attire que 2 039 abonnés et 761 sur Twitter. En termes de nombre d’interactions, c’est également Burger quiz qui remporte la bataille puisque, uniquement le jour de leur première diffusion, le jeu présenté par Alain Chabat a suscité 14 018 interactions sur Facebook et 41 559 sur Twitter contre 658 sur Facebook pour La carte aux trésors et 404 sur Twitter. [1] L’épisode diffusé la semaine suivante réalise également 10,6% de PdA 4+ mais avec 139 000 téléspectateurs en moins. [2] Le premier épisode est le plus puissant avec 2,3M de téléspectateurs. [3] Selon les données Médiamétrie / audience à date / TH : 21h05 – 23h35. [4] Source : Baromètre 360 NPA Conseil [5] Période du samedi 21 au vendredi 27 avril 2018.

Un nouveau projet de plateforme numérique commune pour les chaînes britanniques BBC, Channel 4 et ITV sont en pourparlers pour la création d’une plateforme de SVoD commune, le but clairement affiché du projet étant de concurrencer la puissance des plateformes américaines en Grande Bretagne. Ce type de regroupement est une tendance lourde dans tous les pays européens où les entreprises de l’audiovisuel sont confrontées à la nécessité de s’adapter aux nouveaux usages numériques. Des auspices plus favorables pour le troisième projet de partenariat depuis 10 ans Le groupe public britannique BBC et ses concurrents ITV et Channel 4 sont entrés en négociation afin de créer une plateforme commune susceptible de protéger la création britannique et de concurrencer les leaders américains du secteur, Netflix et Amazon. Selon le Guardian qui a publié l’information, le groupe américain NBC Universal, détenteur des droits de Downton Abbey notamment serait également de la partie. L’idée d’un partenariat public privé de diffuseurs et détenteurs de droits pour mettre en place un service de vidéo à la demande n’est pas nouvelle et les avantages stratégiques qui en découleraient sont admis depuis longtemps. Déjà en 2008, les mêmes protagonistes s’étaient réunis en joint-venture pour lancer une plateforme commune nommée Kangaroo, mais le projet avait finalement été retoqué par la CMA (Competition and Markets Authority), l’autorité britannique de la concurrence. En 2016, de nouvelles discussions ont été engagées mais ont abouti à un succès en demi- teinte : le lancement de BritBox, un service de SVoD fruit d’un accord uniquement entre la BBC et ITV et disponible exclusivement sur le marché nord-américain. La discussion ouverte aujourd’hui sera donc sans doute compliquée : la BBC dont la plateforme iPlayer est la plus importante et la plus connue des services vidéo du Royaume- Uni aurait poussé pour qu’elle serve de support au projet mais Channel 4 et ITV, qui ont lancé leurs propres services, respectivement All 4 et ITV Hub, ont rejeté cette idée. Actuellement, les parties examineraient la possibilité de développer BritBox sur le plan national voire de créer un tout nouveau service. D’après les sources proches des négociations, toutes les options sont encore ouvertes : de la catch-up en accès gratuit, des contenus fournis par les éditeurs de pay-TV et un financement combiné entre publicité et abonnements… Cette tentative de rapprochement est donc la troisième en une décennie mais présente une différence contextuelle notable : la prise de conscience par les autorités de la domination grandissante des plateformes américaines. En effet, selon les chiffres de la société de mesure d’audience Barb, Netflix entré sur le marché en 2012 compte aujourd’hui 8,2 millions d’abonnés au Royaume-Uni tandis que 4,3 millions de foyers britanniques sont

inscrits à Amazon Prime Video qui est arrivé en 2014. L’Ofcom, l’autorité britannique de régulation a ainsi apporté son soutien au projet et son directeur, Steve Unger a même déclaré qu’à l’avenir, de telles collaborations seront indispensables pour contrer les géants de la vidéo. Et alors que ces alliances posent inéluctablement des problèmes au regard du droit de la concurrence, M. Hunger a indiqué qu’il pourrait y avoir des «moyens créatifs d’y répondre». Un enjeu de taille : les rapprochements entre sociétés audiovisuelles en Europe Les Britanniques ne sont pas les seuls à envisager des partenariats pour se battre contre Netflix et Amazon. Dans la bataille pour l’attention des consommateurs, il y a le fond, la forme mais il y a surtout la taille. Les entreprises de l’audiovisuel doivent miser sur la création mais aussi sur la technologie et la R&D. En somme, produire des contenus qualitatifs qui mettent l’accent sur les spécificités locales (une culture européenne et latine, différenciée par rapport aux Américains) et mettre au point des interfaces agréables et des algorithmes efficaces. Mais pour augmenter leur capacité d’investissement et espérer affronter un Netflix qui a atteint cette année les 125 millions d’abonnés dans le monde ou Amazon Prime qui en compte 100 millions, le principal enjeu est d’avoir une taille critique. Par conséquent, dans chaque pays, des groupes jusque-là rivaux s’organisent pour initier des alternatives locales leur permettant de proposer plus de contenus et de services et de mutualiser des coûts technologiques très élevés. Ainsi, en Allemagne, en février 2017, deux chaines privées, ProSiebenSat et l’américain Discovery ont créé une joint-venture, détenue à 50% par chaque groupe, afin de lancer une nouvelle chaîne OTT. Ils se sont appuyés sur 7TV le service de télévision en ligne de ProSiebenSat qui avait été lancé en 2014 et qui a été complètement remanié pour l’occasion. En octobre 2017, une nouvelle version enrichie avec des chaînes et des contenus du groupe Discovery a été lancée. En Espagne, la chaine publique RTVE s’est entendue avec Atresmedia et Mediaset España en mars 2018 pour créer une plateforme commune de contenus dont le but est de proposer aux utilisateurs un accès gratuit aux programmes des trois chaînes et d’améliorer l’expérience de consommation télévisuelle en permettant l’interactivité. D’autres chaînes pourront se joindre au projet qui sera orienté dans un second temps vers un service OTT pour la distribution de nouveaux contenus audiovisuels et avec des fonctionnalités spécifiques. Côté français, si France Télévisions a annoncé en mars mettre en pause son grand projet de SVoD, les discussions sont toujours en cours entre la télévision publique, ses concurrents privés M6 et TF1 et dans une moindre mesure l’opérateur télécom Orange. L’idée est de créer un portail commun donnant accès à leurs chaînes et à leurs programmes en replay sur le même modèle que la plateforme américaine HULU, avec des contenus gratuits et premium payants.

Enfin, à l’échelle interétatique, en attendant la mise en place d’un possible service de vidéo à la demande européen, plusieurs coopérations sur les contenus ont été initiées. France Télévisions, la RAI en Italie et la ZDF en Allemagne ont formé un groupement baptisé l’Alliance qui aura pour objectif d’échanger et de partager le financement de séries. Et les sociétés de radios et télévisions publiques des pays scandinaves (Suède, Danemark, Norvège, Islande et Finlande) associés dans la structure Nordvision depuis 1959 ont mis en place une nouvelle stratégie pour produire des fictions de service public en plus grand nombre et de meilleure qualité. Il s’agit entre autres de renforcer la coopération entre les producteurs et de mettre en place une nouvelle équipe de coordination qui aura une vision centralisée des résultats et sera capable de prendre des décisions plus rapidement. Modifications des usages, freins budgétaires et réglementaires : un environnement difficile pour les groupes de médias en Europe Les rapprochements entre groupes audiovisuels en Europe suivent une logique implacable : les cartes de la concurrence sont rebattues et les entreprises doivent se positionner sur les mêmes leviers de transformation et faire face à des enjeux similaires. Le défi numérique recouvre en effet plusieurs niveaux de difficultés. Il s’agit en premier lieu bien sûr de la modification des usages à savoir le déplacement inexorable des spectateurs de la télévision linéaire vers les services délinéarisés et à la demande. En Europe de l’Ouest, les marchés engagés tels que les pays nordiques, le Royaume-Uni et l’Allemagne ont une pénétration de la SVoD allant de 30% à 70% (qui devrait surpasser la télévision payante d’ici la fin de 2018 au Royaume-Uni et au Danemark). Et pendant que les revenus de la SVoD connaissent une croissance exponentielle dans la plupart des régions, ceux de la télévision publique restent relativement stables. Du côté des revenus publicitaires, les médias traditionnels perdent des parts de marché au profit du digital qui représentera d’ailleurs 50% du paysage média en 2020. Et les plateformes de SVoD constituent le socle le plus robuste pour le secteur avec une croissance annuelle 2 fois supérieure à celle du digital en général.[1] Les chaînes vont donc devoir anticiper une baisse de leurs ressources au moment où elles devraient accroitre leurs investissements pour concurrencer les budgets colossaux des géants américains. Enfin et ce n’est pas la moindre difficulté, les groupes audiovisuels européens doivent faire face à des contraintes réglementaires diverses et variées selon les pays. Outre le manque d’harmonisation des normes européennes et la réglementation de la concurrence -dont on a un exemple avec le projet Kangaroo cité ci-dessus, les entreprises doivent composer avec les restrictions légales sur la diffusion de contenus (chronologie des médias, replay limité à une semaine…). Avoir les meilleurs contenus et les proposer avec la meilleure visibilité et sur la plus grande durée est un point fondamental dans un contexte de concurrence commerciale féroce. Ainsi, afin de récupérer les téléspectateurs qui lui échappent entre le piratage et les plateformes, l’ORF, la chaîne de service public autrichienne a tenté de contourner le délai de 7 jours en mettant à disposition ses programmes sur Youtube. Mais sa demande d’autorisation pour créer une chaîne Youtube a été rejetée cette semaine par la

KommAustria, l’autorité de régulation. Cette dernière soutient qu’une coopération

exclusive entre ORF et YouTube serait discriminatoire à l’égard des autres entreprises du

secteur et la diffusion en illimité des programmes sur le réseau social tendrait à affaiblir la

plateforme de rattrapage déjà existante ORF TVthek. L’autorité a également rejeté le projet

de faire de Flimmit -qui est une plateforme commerciale détenue par l’ORF via ses filiales-

un service public de SVoD doté d’un financement mixte entre abonnements, achats à l’acte

et redevance.

Au final, en Autriche comme dans un certain nombre de pays européens, notamment les

pays du sud, les mutations nécessaires des entreprises de médias devront être encadrées

par une politique européenne volontariste et une législation plus favorable.

[1] Chiffres prévisionnels du marché pub mondial en 2018 pour l’UBS Global Media and

Communications Conference – GroupM, /WPP, Magna/IPG Mediabrands et Zenith/Publicis

ILIAD : des résultats décevants au 1er

trimestre et une nouvelle stratégie

commerciale

Le Groupe Iliad, maison-mère de Free, a longtemps bousculé le marché internet et

mobile français avec ses services innovants et ses offres ultra compétitives. Mais

après des résultats financiers inférieurs aux attentes au premier trimestre 2018 et

une plongée historique du titre en Bourse (-18% vers 13h ce mardi), le groupe a

rapidement dévoilé une refonte de son équipe de direction et une nouvelle

stratégie commerciale.

Un chiffre d’affaire sur le fixe et des abonnements en recul

er

Le chiffre d’affaires du groupe s’établit à 1,2 milliard d’euros sur le 1 trimestre 2018, en

hausse de 0,8%. Mais le recul du chiffre d’affaires fixe (- 1,6% à 672 M€) et la légère baisse

de la base d’abonnés (6,501 millions de foyers, soit une perte de 19 000 clients par rapport

au trimestre précédent) traduisent la fragilisation de l’opérateur.

Il est vrai que le marché de l’internet haut débit qui était la vache à lait de la société, a

atteint une certaine maturité et tend à s’étioler au profit de la fibre optique. Mais surtout,

les offres triple play qui ont fait les beaux jours de Free se sont généralisées dans la

concurrence (Orange, SFR/Altice, Bouygues Télécom). Le communiqué de presse évoque

d’ailleurs « un contexte commercial très concurrentiel ».

L’ARPU (Revenu Moyen par Abonné Freebox Révolution hors promotions) haut débit et très

haut débit recule à 32,90 euros à fin mars 2018, impacté par l’effet négatif de la hausse dela TVA sur les offres audiovisuelles et par les promotions.

Le chiffre d’affaires mobile, bien qu’en croissance de 3,9% à 531 millions d’euros, marque

un ralentissement par rapport à la hausse de 6,6% du précédent trimestre. Bien loin des

250 000 nouveaux clients mobile enregistrés chaque trimestre en moyenne, le recrutement

de Free s’est limité à 130 000 clients au cours du premier trimestre 2018 (parc de 13,825

millions d’abonnés mobile à fin mars).

Une nouvelle équipe pour de nouveaux projets

En réaction à la publication des résultats, la Direction a été remaniée avec notamment la

nomination du Directeur Financier Thomas Reynaud au poste de Directeur Général tandis

que Maxime Lombardini devient Président du conseil d’administration en remplacement de

Cyril Poidatz, l’un des fondateurs, qui passe Secrétaire Général.

En outre, le groupe présente la refonte de sa

politique commerciale jusque-là basée sur des offres à prix cassés mais le plus souvent

cantonnées au site internet Vente-Privée. Iliad souhaite désormais étendre ces promotions

au plus grand nombre. Par exemple, l’offre promotionnelle Very Free lancée fin mars

englobe une Freebox Mini 4K à 14,99€/mois durant 1 an au lieu de 29,99€/mois, en zone

dégroupée ou fibrée.

Le groupe entend aussi mettre l’accent sur la fibre pour atteindre 1 million d’abonnés

début 2019 et sur le mobile en accélérant la lucrative migration des abonnés à l’offre 2

euros/mois (0 euro pour les abonnés Freebox) vers le forfait Free 4G illimitée (100 Go de

data, appels illimités, roaming hors de l’Europe…) pour 19,99 euros par mois (15,99 euros

pour les abonnés Freebox) qui ne cesse d’être enrichi quand le forfait d’entrée de gamme

de l’opérateur connaît délibérément peu d’évolutions.

Afin de relancer les recrutements et d’augmenter l’ARPU à terme, la nouvelle stratégie

commerciale comprendra le lancement de nouvelles offres dans les prochaines semaines et

surtout un retour à l’innovation avec les freebox nouvelle génération d’ici 4 mois.

Iliad, qui devra mener de front la bataille en France tout en préparant son lancement

imminent en Italie (avant le 21 juin) et son arrivée en Afrique (via l’acquisition de

l’opérateur sénégalais Tigo), a néanmoins réaffirmé son objectif d’atteindre un solde

EBITDA-investissements supérieur à un milliard d’euros en France à partir de 2020.Retrouver son statut de « trublion » ; surfer

la vague OTT : double pari pour Free et pour

Canal+

Au bridge, on parlerait sans doute d’un squeeze, et aux échecs d’un roque. Les parallèles

avec le vocabulaire des jeux sont tentants pour évoquer les deux informations clé de ce

début de semaine, dans l’univers des médias et du numérique : la réorganisation du

management de Free et la réorientation annoncée de sa politique commerciale, d’une part ;

l’accord passé par Canal+ avec Apple, qui permettra aux abonnés du premier d’utiliser la

box OTT du second en guise de décodeur, de l’autre.

En plus de la (re)montée en puissance de Xavier Niel dans la direction du groupe, la

communication conduite par Free ce mardi 15 mai, et la présentation aux analystes

financiers diffusée à cette occasion, dessinent un plan d’action sur deux des trois

principales variables du mix marketing d’un opérateur fixe :

L’expérience client, avec l’arrivée avant l’automne d’une nouvelle box pour succéder à

la Freebox Révolution. En creux, Free semble donc fermer la porte à l’adossement à

un terminal tiers, tel que l’Apple TV (mise à la disposition en Suisse des abonnés

premium de Salt, sa société sœur – via Xavier Niel). Les sites spécialisés parient sur

une box fonctionnant sous OS Android.

Le prix, avec la mise en place évoquée par la presse économique, d’une gamme

d’offres élargie, en lieu et place de la seule alternative tarif plein (à 30 ou 40 € par

mois) / prix cassés (au travers notamment des opérations conduites avec Vente Privée,

pouvant descendre à 1,99€ par mois pendant un an).

Ce faisant, Free concède en creux avoir vu ternir ces dernières années les deux attributs

clé qui avaient fondé son succès – positionnement prix hyper concurrentiel et agilité dans

l’innovation – et s’être ainsi fait squeezer par ses pairs, entre l’agressivité retrouvée de Bouygues Télécom sur les prix,

la stratégie de convergence portée par SFR et l’accélération d’Orange sur la fibre.

La reprise de valeur attendue par le groupe vie à restaurer sa capacité à investir sur son

réseau fixe (avec, notamment, l’objectif de dépasser le million d’abonnés à la fibre début

2019, contre 650 000 aujourd’hui), de financer le stock de nouvelles box que Free devra

constituer en vue de son lancement, de poursuivre sa croissance dans le mobile, et de

financer son démarrage, avant l’été, en Italie.

La politique de contenus (l’impact du partenariat avec Canal+ autour du bouquet TV by

Canal par exemple) est restée en revanche totalement absente de cette prise de parole, et

les analystes n’anticipent pas d’évolution majeure sur ce terrain. La mise en retrait de

Maxime Lombardini (ex-TF1) de ses fonctions opération

nelles, au profit de « purs profils Télécom » semble conforter cette prévision.

C’est par la volonté de garantir la meilleure expérience client associée à ses programmes

que Canal+, de son coté, a expliqué l’accord passé avec Apple, et qui permettra à ses

abonnés de louer une Apple TV 4K en guise de décodeur OTT.

Outre le bénéfice d’image à en attendre pour Canal+ (l’association à une marque haut de

gamme, réputée pour sa capacité d’innovation), cette alliance donne surtout un signal très

fort d’accélération du groupe dans son développement en OTT.

C’est un mouvement inverse que Netflix a effectué ces dernières semaines : alors qu’il

n’avait jusqu’alors jamais dérogé à sa stratégie d’auto-distribution, le leader mondial de la

SVoD sera bientôt intégré à certaines offres de Sky et de Comcast, dont les abonnés seront

gérés par ces derniers.

Mouvement inverse, donc, mais motivations probablement identiques, visant pour les deux

groupes à couvrir l’ensemble du marché, clients des opérateurs historiques comme « cord

cutters ».

Et des répercussions sans doute très différentes sur les équilibres globaux du marché :

Fort des 125 millions d’abonnés qu’il a engrangé en OTT, du capital que représente

son volume croissant de créations originales, et de la force de la marque mondiale

qu’il a su développer, c’est dans un rapport de force favorable que Netflix aborde

l’entrée dans les plans de service des distributeurs traditionnels… et s’apprête à

rentrer de facto en concurrence frontale avec les éditeurs de pay TV (chaînes à option

cinéma / série au premier chef).

En relançant sa distribution OTT – disponible depuis 2015 mais peu marketée jusque

là – Canal+ risque d’ouvrir une période de relations un peu tumultueuses avec les

Fournisseurs d’accès à internet. Orange et Free, particulièrement, qui peuvent

redouter la concurrence de Canal via Apple TV, vs les bouquets TV by Canal et

Famille by Canal qu’ils distribuent vers leurs abonnés. Et, plus globalement, que le

signal donné par Canal+ aux consommateurs provoque un mouvement de cord cutting

comparable à celui constaté aux Etats-Unis et dans certains marchés européens, etdont la France était jusqu’alors globalement resté à l’écart. Déjà, Les Echos se

penchaient ce lundi sur la montée en puissance des offres « Double play » (Internet et

téléphonie, mais n’incluant pas la télévision), en en soulignant les risques pour les

opérateurs, ramenés au rang de dump pipes et perdant la valeur de différenciation et

la capacité d’upsell associées aux offres de contenu. Symptomatique.

Canal parie sur l’Apple TV pour son

développement en OTT… au risque de

fragiliser sa relation avec les FAI

Depuis sa naissance en 1984, la chaîne payante Canal+ puis les bouquets CanalSat

ont toujours été associés aux décodeurs du groupe, y compris quand il a pris le

virage de l’OTT en juin 2015 en lançant le Cube S. Ça n’est plus le cas aujourd’hui

puisque le groupe propose désormais l’Apple TV 4K comme décodeur à ses

abonnés en France. La décision marque une accélération de la stratégie et pourrait

contribuer à accélérer le déferlement en France de la « vague OTT ». Il pourrait en

résulter à terme une modification substantielle du paysage audiovisuel… mais

aussi plus rapidement une altération des relations de Canal+ avec les FAI.

L’Apple TV 4K sera disponible à partir du 17 mai pour tous les clients abonnés à une offre

OTT, anciens et nouveaux abonnés. Groupe Canal+ distribuera directement le boitier à ses

clients et appliquera les mêmes conditions de location que pour ses propres décodeurs, 6 €

moyennant un engagement minimum de deux ans soit 144 € sur 24 mois contre un prix

public aujourd’hui fixé à 199 € pour la version la moins chère de l’Apple TV 4K (32 Go de

stockage). Cette dernière restera une option puisque les abonnés peuvent lui préférer le

décodeur +Le Cube ou le nouveau Décodeur CANAL 4K Ultra-HD G9 lancé au mois de

janvier 2018. Ce dernier reste d’ailleurs indispensable pour les abonnés satellite du groupe,

environ 20% du parc, puisque l’Apple TV 4K est un pur boitier OTT incompatible avec le

DTH. Ceci étant, si le boitier de Cupertino est bien « le meilleur décodeur du marché »

pour reprendre les mots de Maxime Saada, patron de Canal +, les jours des décodeurs OTT

estampillés Canal apparaissent bien comptés. Il s’agit donc d’une nouvelle étape

importante dans la stratégie OTT de Canal qui abandonne progressivement ses propres

équipements. Le groupe conforte le rôle pivot de l’application de streaming myCanal,

principal outil au service de la nouvelle politique de distribution de ses abonnements en

direct.

Deux lectures sont possibles. La première consiste à ne voir dans ce nouvel accord entre

Canal et Apple qu’une étape supplémentaire puisque la distribution OTT des offres est déjà

ancienne, sur le web, les OS mobiles, la PlayStation, les Smart TV Samsung, Android TV etApple TV depuis novembre 2016. Et depuis mars 2017, il était déjà possible de s’abonner directement aux offres Canal via l’application Apple TV. De plus, cette étape ne remet pas en cause les accords passés avec les opérateurs français Free (Freebox Revolution : TV By Canal Panorama), Orange (Livebox Fibre : Famille by CANAL) ou la distribution de des chaînes Canal+ par Bouygues Telecom et SFR. Enfin, il est sans-doute exact que les implications sont moindres pour Groupe Canal+ que la décision de refondre ses offres fin 2016 autour des trois principes clés d’une segmentation et d’une modularité plus forte, de l’abandon du tarif unique et de la fin de l’obligation d’engagement. A ce titre, l’accord passé avec Apple peut être simplement considéré comme un levier supplémentaire de recrutement vers de nouvelles cibles. Mais en subventionnant directement le boitier d’Apple et en en faisant le support officiel de ce qu’il propose de meilleur en termes d’expérience utilisateur, Canal envoie aussi un signal fort de ses ambitions à faire de la distribution en ligne un relai de croissance, après l’essoufflement des abonnements via l’IPTV des opérateurs partenaires (3,1M de clients via les partenariats avec les opérateurs télécoms au 31 décembre 2017 contre 2,9M à fin 2016 soit seulement 200 000 de plus un an après le lancement des nouvelles offres). Si l’accélération de la distribution en OTT est naturelle et même relativement tardive par rapport à d’autres distributeurs de TV payante (Sky propose depuis juillet 2012 son service NOW TV, associé à une box et une clé de streaming Roku), c’est le choix de L’Apple TV en particulier qui fait sensation. Ce dernier n’est pas surprenant si l’on considère la relation privilégiée nouée entre les deux groupes depuis la fin 2016 et l’intégration native de myCanal ainsi que sa mise en avant systématique par Apple comme une vitrine pour son boitier OTT en France (possibilité d’afficher 2 à 4 chaînes simultanément sur l’écran via la fonctionnalité Multi- Live, mode expert offrant des informations enrichies en fonction du contenu ou encore intégration à l’Apple TV App qui permet d’utiliser l’application de recherche vocale Siri). A ces fonctionnalités innovantes s’ajoute la qualité du streaming (vidéo 4K ou 1080p, 50 images par seconde ou pour le son Dolby Digital Plus 5.1). Si l’IPTV via la fibre optique assure encore une qualité de diffusion supérieure, myCanal sur Apple TV s’impose comme une véritable alternative. Mais d’un point de vue symbolique, l’accord apparaît comme une pierre lancée dans le jardin des FAI qui ont jusqu’ici résisté à la vague OTT en défendant la prépondérance de leurs Box comme principale porte d’entrée vers les contenus audiovisuels sur le téléviseur. Avec l’Apple TV 4K, le principal opérateur de TV payante en France encourage l’installation dans les foyers d’un matériel et d’une plateforme permettant de revenir du 3P (Internet, téléphonie et TV) au 2P (Internet et téléphone seuls). Un équilibre précaire devra donc être trouvé entre l’accélération de la stratégie de recrutement en OTT via Apple TV et le maintien de relations de partenariats avec les opérateurs télécoms La décision n’est pas sans risque non plus pour Canal, qui se trouvera dans l’Apple TV à un clic de nombreuses offres concurrentes (Netflix, Amazon et Molotov TV qui y sont déjà présents, et peut être demain Sky – déjà disponible en OTT en Espagne ou en Suisse – ou Disney…).

Vous pouvez aussi lire