Frédéric FOUQUET, Amundi - Président du GT PRIIPs Stéphane JANIN, AXA IM

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Frédéric FOUQUET, Amundi Président du GT PRIIPs Stéphane JANIN, AXA IM Président du CT Réglementation européenne et internationale Virginie GABORIT, AFG En charge de la Réglementation européenne

1. Historique des négociations et actions de Place

2. Nouveau Calendrier Prévisionnel

3. Qu’est ce que le PRIIPs KID ?

4. Les impacts principaux de la Réglementation PRIIPs pour la gestion

4.1 dans le cadre de la mise en œuvre du niveau 1

4.2 dans le cadre de la mise en œuvre du niveau 2 (nouveaux RTS)

Conclusion : Incertitudes sur les implications pratiques de mise en oeuvre

2

Règlement européen d’application directe

Initialement censé entrer en application le 31 Décembre 2016…

…mais dont le calendrier initial, irréaliste, a dû être revu par la

Commission européenne (« CE ») suite au rejet des Normes

Techniques de Réglementation de niveau 2 (« RTS ») par le

Parlement Européen (« PE ») le 14 Septembre 2016

3

1 .1 Historique des négociations

Au début des années 2000, le BVI (association allemande des fonds) a demandé au

Commissaire McCreevy (i.e. avant le Commissaire Hill, et avant le Commissaire

Barnier) d’exiger la même information pour l’investisseur retail au point de vente,

que ce soit:

- Des fonds UCITS

- Des produits bancaires, e.g. certificats

- Des produits d’assurance, e.g. produits d’assurance-vie

Motif du BVI : imposer le KIID UCITS à tous ces produits, en particulier aux

certificats qui en Allemagne menaçaient de concurrencer les UCITS

Résultat :

- Un Règlement-cadre (Niveau 1) très light (23 p), et donc très flou, adopté

en 2014

- Entre temps, les certificats en Allemagne ne sont plus des

concurrents des UCITS

4 - Les UCITS sont capturés et vont devoir s’adapter eux aussi

1.2 Actions de place menées pour améliorer l’information donnée aux investisseurs de détail dans le PRIIPS KID Très forte mobilisation de la place française qui a montré un front uni compte tenu des impacts particulièrement préjudiciable pour le marché français et des difficultés pratiques de mise en œuvre de la Réglementation PRIIPS 2 Lettres conjointes AFG / FBF / FFA en date de février et mai 2016 envoyées à la CE demandant un report d’un an et la revue du contenu des RTS sur les points problématiques. 2 Lettres conjointes AFG / FFA en date de juin et novembre 2016 envoyées à la CE demandant un report d’un an et soulevant la problématique des MOPs. 5

1.2 Actions de place - suite Lettre commune signée le 27 juillet 2016 par 9 associations françaises représentant les professionnels et les consommateurs (AFG, AMAFI, ANACOFI, CNCGP, CNCIF, La Cie des CGPI, FAIDER, FBF, FFA) envoyée à la CE. Elle a été suivie d’un communiqué de presse en France. Nouvelle lettre commune signée le 6 janvier 2017 par 10 associations françaises (AFG, AGEA, ANACOFI, CNCGP, CNCIF, La Cie des CGPI, CSCA, FAIDER, FBF, FFA) et BETTER FINANCE appelant les Institutions européennes à améliorer les informations fournies aux investisseurs de détail dans le DIC PRIIPS. Elle a été suivi d’un communiqué publié dans les journaux français et étrangers le 12 Janvier 2017. 6

Sur le niveau 1 :

Report d’un an de la date d’entrée en vigueur : 1er Janvier 2018

Période temporaire pour les fonds avec DICI inchangée : 1er Janvier 2020

Clause de réexamen inchangée : fin 2018

Sur le niveau 2 :

10 novembre 2016 : Suite au rejet des RTS par le PE, la CE a transmis aux 3

superviseurs européens (ESAs) des propositions d’amendements des RTS

23 décembre 2016 : Lettre des 3 ESAs informant la CE de l’absence d’Opinion

commune faute d’avoir atteint la majorité qualifiée requise au sein de l’EIOPA

8 mars 2017 : Adoption des nouveaux RTS par la CE

8 juin 2017 au plus tard (avril 2017 très probable): Adoption des textes définitifs

par les co-législateurs

Sur le niveau 3 :

Mai 2017 : Publication de 2 Q&A

(par la CE sur le niveau 1 et par les ESAs sur le niveau 2)

7

Juillet 2017 : Publication du 2è Q&A des ESAs

Si complexe

MIF2 / IDD

8

9

Cf. détail slide suivante 10

11

7

6

5

4 SRRI UCITS

3 SRI PRIIPs

2

1

0 Volatilité

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0% 50,0%

12Le SRI est déterminé par agrégation du risque de marché et du risque de crédit.

Pour le calcul du risque de marché et des scénarios de performance, les PRIIPs sont

répartis dans 4 catégories :

CATEGORIE CATEGORIE 2 CATEGORIE 3 CATEGORIE

1 4

- Perte supérieure au Essentiellement les Fonds Produits structurés dont les PRIIPs dont la valeur

montant investi ou ayant au moins sous-jacents ont un dépend en partie de

- Le PRIIP est un dérivé - 2 ans d’historique de VL historique suffisant (cf. facteurs non observés sur

ou quotidienne ou cat.2) le marché.

- Période de valorisation - 4 ans hebdo ou

supérieure à 1 mois - 5 ans mensuelle

L’historique pouvant être

complété par un benchmark

ou proxy.

Exemples :

Exemples : Exemples :

► Certaines SCPI sans Exemples : ► Fonds à formule ► Contrat euro

proxy

► La plupart des fonds (assurance-vie)

► EMTN structurés

► Groupements forestiers ouverts non structurés

► Contrat euro croissance

► CPPI (à confirmer)

► CFD ► SCPI avec proxy

13 « r » : TRI du scénario intermédiaire de performance impacté de

l’ensemble des coûts

« i » : TRI du scénario intermédiaire « sans coûts »

RIY = i – r

Pour les fonds utilisant l’exemption OPCVM, l’hypothèse de

performance est de 3%

144.1 Impacts principaux dans le cadre de la mise en

œuvre du niveau 1

Article 32 du Règlement PRIIPS (niveau 1) :

Exemption des obligations imposées par le Règlement jusqu’au 31

décembre 2019 (désormais de 2 ans) pour les Sociétés de gestion, les

Sociétés d’investissement ainsi les personnes qui vendent ou

fournissent des conseils au sujet des parts d’OPCVM et de FIA

proposés aux investisseurs de détail avec DICI OPCVM

=} Interprétations divergentes sur cette exemption accordée pour les fonds

avec DICI OPCVM

15A compter du 1er Janvier 2018

Les sociétés de gestion gérant des fonds d’investissement, plus

particulièrement destinés à des clients professionnels mais toutefois proposés

à des clients non professionnels au sens de la Directive MIF, sans DICI

OPCVM, quelle que soit leur forme juridique, devront établir un

document d’information clé (DIC PRIIPS).

Le Règlement Général de l’AMF permet aux sociétés de gestion gérant ces

fonds d’investissement d’opter pour le DICI OPCVM jusqu’au 31

Décembre 2017. Pas de possibilité d’option pour les SCPI en l’état des

textes.

Ainsi, par exemple les fonds professionnels à vocation générale (anciens

ARIA), les fonds professionnels spécialisés (anciens contractuels), les fonds

professionnels de capital investissements, les fonds dédiés ou autres fonds

n’ayant pas opté pour le DICI OPCVM et les SCPI devront établir

un DIC PRIIPS dès lors qu’ils sont proposés à des investisseurs

de détail.

164.2 Impacts principaux dans le cadre de la mise en

œuvre du niveau 2

MOPs

Clarification de l’exemption pour les fonds avec DICI OPCVM dans le cadre des MOPs

(nouvel article 14.2) :

Le producteur de PRIIPs pourra jusqu’au 31 décembre 2019 utiliser le DICI OPCVM

pour fournir l’information spécifique sur les options d’investissement sous-jacentes des

MOPs, que ces derniers soient exclusivement investis en UC ou qu’ils soient hybrides

Cette exemption est optionnelle et laissé à la main du producteur du PRIIPs (assureurs)

Cette exemption est partielle : infos supplémentaires (allégées pour la plupart) devront être

fournies aux assureurs

Cette exemption indirecte est limitée aux MOPs

Les produits structurés de type EMTN, Delta One, CPPI bancaire (i.e non fonds) indexés

sur des fonds seraient hors champs de l’exemption indirecte (limitée aux MOPs). Les

fonds devront donc fournir les informations conformes à PRIIPS

dès le 1er janvier 2018 lorsqu’ils sont logés dans ces produits structurés

17MOPs : Indicateur de risques

Allégements accordés pour les fonds avec DICI OPCVM (Considérant 18 et

Art 12.2 des nouveaux RTS) :

La volatilité historique calculée pour déterminer le SRRI devra être

transmise et/ou convertie en SRI (sur la base de la table PRIIPs) aux

assureurs qui devront l’utiliser sans que les SGP n’aient :

à appliquer la méthodologie PRIIPS obligeant de calculer la VAR

à prendre en compte le risque de crédit (si applicable)

Non optionnel : Le producteur du PRIIPs devra utiliser cette donnée selon la

méthode proposée.

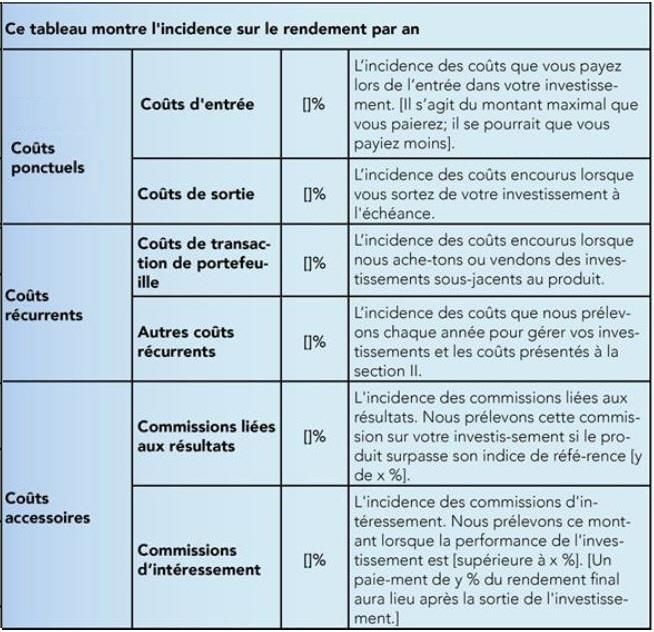

18MOPs : Indicateur de coûts MOPs exclusivement investis en UC : Optionnel (Art 13.3) : Affichage de fourchettes de coûts UCITS. MOPs hybrides : Affichage des coûts conformes à PRIIPs mais : Optionnel (Art 13.2) : Si l’assureur décide d’utiliser le DICI OPCVM, les calculs des coûts de transaction pourront être effectués selon la méthode applicable aux PRIIPs de moins 3 ans (1/2 du bid ask spread) jusqu’au 31.12.2019. Non optionnel (Annexe VI, point 71 C): Pas de calcul du scenario central à faire pour la performance des fonds. Remplacement par un forfait de 3% pour le calcul du Summary cost indicator PRIIPs. 19

MOPs : Indicateur de rendements Au niveau du DIC générique : un narratif très général devra être inséré par l’assureur. Au niveau de l’information spécifique sur les options d’investissement sous- jacentes : Optionnel (Art 14.2) : l’assureur pourra utiliser le DICI OPCVM jusqu’à la fin de la période transitoire. => L’exemption s’appliquerait donc pleinement sur la partie scenarios de performance si l’assureur décide d’utiliser cette faculté. 20

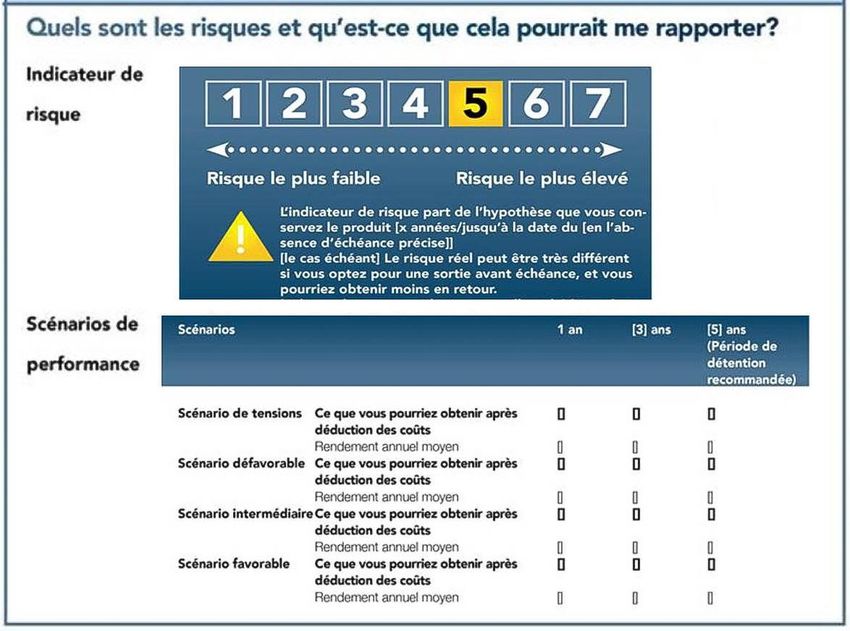

Scenario de performance Annexe IV : Méthodologie de calcul originelle (intégrant le biais historique) retenue par la CE pour les 3 scenarios (favorable, modéré, défavorable) 4è scenario (« stress scenario ») désormais obligatoire et standardisé. Ainsi 4 scenarios de performance devront être affichés (Art 3 et Art 14.1.c) : à partir du 1er Janvier 2018 : les produits soumis à PRIIPs au 1er janvier 2018 auraient ainsi à calculer/afficher les 4 scenarios de performance : soit Les fonds sans DICI OPCVM dont les SCPI les fonds logés dans des MOPs si l’assureur n’opte pas pour le DICI OPCVM/régime allégé les fonds logés dans des produits structurés. à partir du 1er janvier 2020 seulement : Pour les fonds avec DICI OPCVM vendus en direct ou à travers des MOPs si l’assureur a opté pour le régime allégé 21

Alerte de compréhension pour les produits complexes

Le PRIIP doit afficher l’alerte de compréhension lorsqu’il remplit l’une des

conditions suivantes (Art 1, deuxième sous paragraphe):

1) C’est un PRIIP qui ne remplit pas les conditions de l’Article 25(4)(i) à

(vi) de la Directive 2014/65/EU (MIF II)

2) C’est un PRIIP qui ne remplit pas les conditions de l’Article 30(3)(a) de

la Directive 2016/97/EU.

=> Alignement sur les critères MIFID II ou IDD

22POINT SUR “PRIIPS” ORGANISE PAR L’AFG - 24 MARS 2017 – PIERRE MAUGERY-PONS

Le Club Asset Management PErformance et REporting

Depuis 2008, des solutions apportées par et pour les acteurs du reporting, de la mesure

de performance et des risques des sociétés de gestion, à des enjeux de place.

Amundi

Allianz Global Investors France

AVIVA Investors France

AXA Investment Managers

BNP Paribas Investment Partners

Carmignac Risk Manager

CM-CIC Asset Management

Covea Finance

Candriam Investor Group

DNCA Finance

Edmond de Rothschild Asset Management

EGAMO

AGroupama Asset Management

La Banque Postale Asset Management

La Française AM

Lazard Frères Gestion

Lyxor Asset Management

Natixis Asset Management

ODDO Meriten Asset Management

OFI Asset Management

SMA Gestion

SCOR Global Investments

Swiss Life AM

Sycomore AM

2La règlementation Priips touche les sociétés de gestion à deux

niveaux.

En direct Au travers des contrats d’assurance-vie

Pour produire un document Pour fournir aux assureurs les

d’information clefs destiné aux informations nécessaires

clients avec un sursis pour les

produits qui ont un « KIID UCITS »

3Les échanges d’informations entre Assureurs et gérants d’actifs ont

été analysés dans deux groupes de travail

France Europe

Club AMPERE / GT France Club AMPERE / European Working Group

Association(s) : AFG Association(s) : EFAMA, AFG, BVI, Assogestioni,

Insurance Europe, VOIG, The Investment Association,

Association of British Insurers...

Asset Manager(s) et financial(s) : AXA IM, AMUNDI,

Covea Finance, Aviva Investors france, BNPParibas Asset Manager(s) et financial(s) : Nordea, State

IP, Candriam, Carmignac Risk manager, OFI AM, Street, Blackrock, Pioneer, Goldman Sachs, AXA IM,

SwissLife AM, DNCA Finance, NAM, Lyxor, EdRAM... Jupiter AM, Schroders, BNPParibas IP, EdRAM,

Banco Sabadel, Vangard, HSBC, JP Morgan, La

Banque Postale AM, Fidelity, Allianz GI, ABN Amro

Insurer(s): AXA, Covea, SOGAP, ACM, Generali Union Investment Luxembourg...

France, AVIVA France, AG2R La Mondiale...

Insurer(s): Generali France et Europe, AXA Europe,

Lombard International, Credem Vita, Standardlife,

30 participants Swisslife, AG2R La mondiale, AVIVA Europe,

Prudential, IrishLife, Aegon, Intesa San Paolo Vita,

MetLife, La Mondiale Luxembourg...

Service providers : KNEIP, ACARDA, EFESO

Consulting...

150 participants

12 Pays

4Le résultat se présente sous la forme d’un fichier que les gérants

d’actifs doivent mettre à la disposition des assureurs.

EPT

DICI

Générique ou non

EPT

Gérant

+DICI EPT

Support éventuel Assureur

pour les produits à

options multiples DICI

UCITS ?

Gérant

Client

Gérant

1. La société de gestion transmet les informations propres à tout ses supports d’investissement dans un

fichier

2. L’assureur (ou son prestataire) collecte les informations : un fichier par société de gestion

3. L’assureur (ou son prestataire) produit les éléments d’information définitifs en y intégrant les

caractéristiques du produit d’assurance et les impacts de sa relation commerciale avec les distributeurs,

les Sociétés de Gestion

4. L’assureur (ou son prestataire) intègre la remise des informations dans son processus de distribution.

5Les sociétés de gestion doivent s’organiser pour le 1ier janvier 2018.

Il n’est pas possible de se limiter aux seules informations des DICI UCITS

Le choix d’utiliser le DICI UCITS ou non pour construire la documentation des contrats

d’assurance-vie est laissé à la main des assureurs : en fonction des marchés de distribution les

sociétés de gestion vont devoir fournir des données Priips ou non, le format EPT couvre les deux

types d’informations.

Les difficultés de modélisation et les choix d’organisation peuvent conduire les assureurs à revoir

le contenu de leur offre et surtout affectent la présentation des fonds sous-jacents.

A titre d’illustration, les « propositions d’allocation » associées à la vente de contrats multi-

supports vont devoir faire l’objet d’une documentation alors que tous les assureurs n’ont pas

nécessairement les capacité de le faire.

Priips a un impact direct sur les couts de distribution.

6Vous pouvez aussi lire