GUIDE PRATIQUE Taxe d'apprentissage

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

GUIDE PRATIQUE

Taxe d’apprentissage

Octobre 2017Sommaire 1. Les grandes étapes de l’apprentissage en France .................................................. 3 2. Qu’est-ce que la taxe d’apprentissage ? ................................................................ 3 3. Auprès de qui verser ma taxe d’apprentissage ? ................................................... 3 4. A quoi sert la taxe d’apprentissage ? ..................................................................... 4 5. Quelles sont les entreprises assujetties à la taxe d’apprentissage ? ..................... 4 6. Quelle est la date limite pour verser ma taxe d’apprentissage ? .......................... 4 7. Comment est calculée la taxe d’apprentissage ? ................................................... 4 8. Comment est répartie la taxe d’apprentissage ? ................................................... 5 9. Comment déterminer l’effectif annuel moyen de mon entreprise ? .................... 6 10. Quelles sont les déductions possibles ? ................................................................. 8 11. Qu’est-ce que la contribution supplémentaire à l’apprentissage (CSA) ? ............. 9 12. Quelles sont les entreprises exonérées de la CSA ? ............................................. 10 13. Qu’est-ce que le bonus alternant ? ...................................................................... 10 14. Quels sont les documents à transmettre aux services des Impôts ? ................... 12 15. Que faire en cas de cessation d’activité ? ............................................................ 12 16. L’apprentissage .................................................................................................... 13 17. Liens utiles ............................................................................................................ 17

1. Les grandes étapes de l’apprentissage en France

1925 Création des Chambres de métiers et mise en place de la taxe

d’apprentissage qui a pour vocation de financer les premières formations

technologiques et professionnelles.

1928 Promulgation de la loi instituant le contrat d’apprentissage écrit.

1961 Création des Centres de formation d’apprentis (CFA).

1971 Promulgation de la loi sur l’apprentissage qui encadre légalement le

contrat d’apprentissage et fonde les CFA et leur financement

1983 Promulgation de la loi sur la régionalisation qui donne compétence aux

régions en matière d’apprentissage.

1987 L’apprentissage est ouvert à tous les diplômes et titres homologués de la

voie professionnelle et technologique, du CAP à l’ingénieur et consacre

ainsi l’apprentissage comme un système de formation à part entière.

Textes de référence

1993 Instauration du crédit d’impôt, revalorise de l’aide aux maîtres

1599 ter A à 1599 ter M

L6242-3-1 d’apprentissage

2002 Mise en place de nouvelles conditions d’habilitation des organismes

collecteurs

2006 Majoration de la taxe d’apprentissage

2009 Mise en place de la Contribution supplémentaire à l’apprentissage (CSA)

2014 Nouvelle habilitation pour les collecteurs, modification des fractions et des

taux

2. Qu’est-ce que la taxe d’apprentissage ?

Instituée en 1925 pour financer la formation des apprentis, la taxe d'apprentissage

est un impôt auquel sont soumises la plupart des entreprises françaises du secteur

privé (Articles 1599 ter A à 1599 ter M du code général des impôts).

Elle participe, dans le cadre de la formation initiale, au financement des dépenses

nécessaires au développement de l'apprentissage mais aussi de l'enseignement

technologique et professionnel. Son montant varie en fonction du montant total des

rémunérations brutes versées par une entreprise à ses collaborateurs.

3. Auprès de qui verser ma taxe d’apprentissage ?

En sa qualité d’OCTA, L’entreprise verse à un organisme collecteur unique de son choix, la totalité de la

taxe d’apprentissage et de la contribution supplémentaire à l’apprentissage (Article

le Forco est L6242-3-1 du code du travail).

habilité à percevoir la

taxe d’apprentissage Organisme paritaire collecteur agréé (OPCA) habilité par l’Etat, le Forco collecte et

depuis le 1er janvier optimise les contributions annuelles des entreprises au titre de la formation

2016 professionnelle continue.

Depuis le 1er janvier 2016, le Forco est également habilité à percevoir la taxe

d’apprentissage (OCTA) des entreprises du Commerce et de la Distribution sur le

territoire National (Arrêté du 23/11/2015 publié au journal officiel le 01/12/2015).

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 3 sur 184. A quoi sert la taxe d’apprentissage ?

La taxe d’apprentissage permet de participer au financement des dépenses

nécessaires au développement et à la qualité des formations premières

technologiques et professionnelles, dont l’apprentissage.

Elle constitue ainsi la principale source de revenus des CFA (Centre de Formation

d’Apprentis).

Cette taxe permet aux établissements de maintenir le niveau de qualité des

formations et des conditions d’enseignement, en investissant dans du matériel ou

des projets pédagogiques. Elle finance ainsi les investissements et les frais de

fonctionnement nécessaires à la formation des apprentis, comme l’achat, la location

Textes de référence ou l’entretien de matériel pédagogique (livres, logiciels, machines, matériaux…),

1599 Ter A l’entretien de leurs locaux, une quote-part de la rémunération des enseignants, la

1599 ter B rémunération d’intervenants professionnels, la location de salles de cours.

1599 ter I

1599 ter J

5. Quelles sont les entreprises assujetties à la taxe d’apprentissage ?

5.1 Sont assujetties :

Les personnes physiques, sociétés de personnes et groupements d’intérêts

économiques exerçant une activité revêtant du point de vue fiscal, un

caractère industriel, commercial ou artisanal.

Les sociétés, associations et organismes redevables de l’impôt sur les

sociétés.

Les coopératives agricoles (production, transformation, conservation et

vente.

Les centres de gestion agréés.

Les caisses de crédit agricole.

Les entreprises nationalisées.

La taxe Dès lors qu’elles remplissent les trois conditions suivantes :

d’apprentissage doit

être versée avant le Avoir au moins un salarié,

Être domiciliée ou établie en France,

1er mars Être soumise à l’impôt société (IS) ou à l’impôt sur le revenu au titre des

de chaque année bénéfices industriels et commerciaux (BIC).

5.2 Sont exonérées les entreprises qui cumulent les deux conditions :

employer au moins un apprenti au cours de l’année,

et

dont la masse salariale totale ne dépasse pas 6 fois le Smic annuel

(Article 1599 Ter A du code général des impôts).

6. Quelle est la date limite pour verser ma taxe d’apprentissage ?

La taxe d’apprentissage doit être versée avant le 1er mars de chaque année au titre

de l’année civile (Article 1599 ter I du code général des impôts).

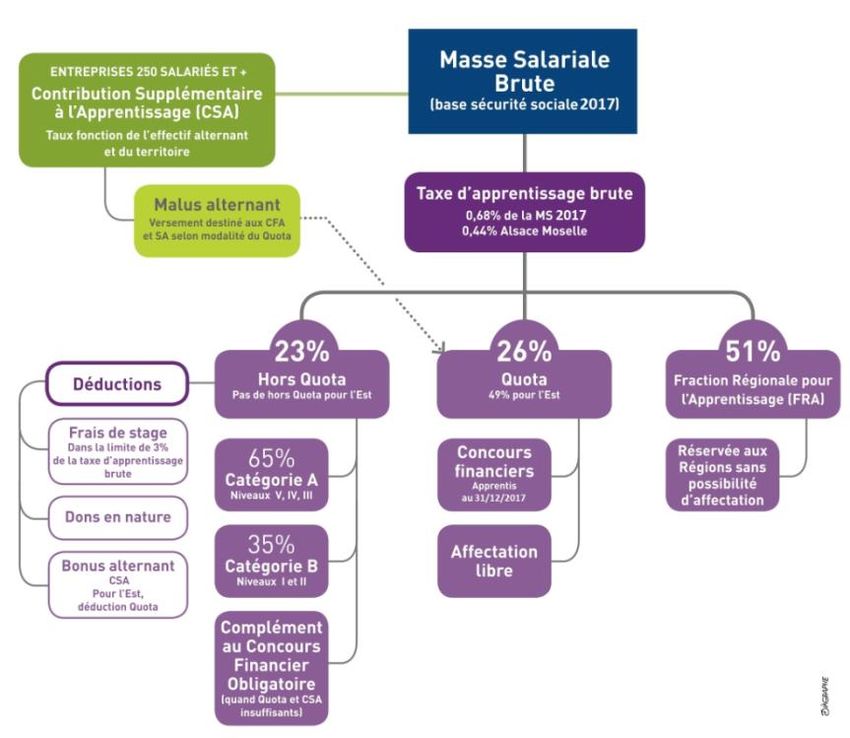

7. Comment est calculée la taxe d’apprentissage ?

Le taux de la taxe est fixé à 0,68 % de la masse salariale de l'année précédente

(0,44 % pour les départements de la Moselle, du Bas-Rhin et du Haut-Rhin).

La base de calcul (masse salariale), appelée assiette, est la même que celle des

cotisations de sécurité sociale du régime général (zone S80.G62.00.002 de la DADSU)

(Articles 1599 ter B et 1599 ter J du code général des impôts).

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 4 sur 188. Comment est répartie la taxe d’apprentissage ?

La taxe d’apprentissage se divise en 3 fractions :

8.1 La Fraction Régionale pour l’Apprentissage (FRA)

(Article 1599 ter A du code général des impôts) & (Article L6241-2 du code du travail)

Textes de référence

La Fraction Régionale pour l'Apprentissage représente 51 % de la taxe

1599 ter A

brute (0,68 % de la masse salariale).

L6241-2

L6241-4 Elle est versée au Trésor public, avant le 30 avril par l’intermédiaire de

R 6241-19 l'OCTA, puis reversée aux Régions, pour le financement du

développement de l'apprentissage sur les territoires.

Elle permet notamment de contribuer au financement des centres de

formation d'apprentis.

8.2 Le Quota

(Bulletin Officiel des Finances –TPS-TA relatif à la taxe d’apprentissage)

Le Quota représente 26 % de la taxe brute pour le territoire ou 49 % pour

l'Alsace-Moselle (entreprises non soumises au hors quota) Article L 6241-6

du code du travail.

La fraction est destinée à financer les centres de formation d’apprentis

(CFA) ou les sections d’apprentissage.

Si l’entreprise a un apprenti présent au 31 décembre, elle apporte un

concours financier obligatoire au CFA ou à la section d'apprentissage

où est inscrit celui-ci sur la base du coût de formation fixé dans la

convention de création et la liste des CFA publiée par le Préfet de

région (Article L6241-4 du code du travail).

Lorsque l’entreprise emploie plusieurs apprentis, si le produit du

nombre d'apprentis par le coût de formation excède le quota, cette

fraction est répartie, proportionnellement au nombre d'apprentis dans

la limite du quota disponible (Article R 6241-19 du code du travail).

Si l’entreprise n’a pas d’apprenti, elle peut affecter cette fraction aux

CFA ou sections d’apprentissage de son choix.

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 5 sur 188.3 Le Hors quota :

Le hors quota représente 23 % de la taxe brute.

Il est affecté aux écoles délivrant des formations initiales technologiques et

professionnelles conduisant à des diplômes ou titres sont enregistrés au

Répertoire national des certifications professionnelles (RNCP) et classés dans

la nomenclature interministérielle des niveaux de formation.

Textes de référence

Peuvent également bénéficier du hors quota les organismes habilités

L6241-8-1

œuvrant pour la promotion de la formation et des métiers (activités

L6241-10

dérogatoires) (Article L6241-10 du code du travail). Ces dépenses sont limitées à

R6241-22

26% du hors quota (Article R6241-26 du code du travail).

R6241-23

R6241-26 Le hors quota est répartit en 2 catégories suivant les niveaux de diplômes

préparés dans l’établissement de formation (Articles R6241-22 et R6241-23 du code

du travail) :

Catégorie A (niveaux III, IV et V) : 65%

Catégorie B (niveaux I et II) : 35%

Des déductions peuvent être imputées sur le hors quota (les frais de stage,

les dons, les créances) (Article L6241-8-1 du code du travail).

(1) Au prorata du temps de travail

pour les salariés à temps partiel

(L. 1111-2-3° du code du travail)

(2) Oui, sauf en cas de 9. Comment déterminer l’effectif annuel moyen de mon entreprise ?

remplacement d’un salarié

absent ou dont le contrat de 9.1 Les salariés à comptabiliser ou à exclure

travail est suspendu (L. 1111-2-

2° du code du travail)

(3) Non pour les CDD et pendant la

La taxe d'apprentissage est calculée sur l'assiette des cotisations sociales

durée de l’action de patronales et salariales (article L. 242-1 du code de la sécurité sociale).

professionnalisation pour les

CDI (L. 1111-3-6° du code du

travail)

Les employeurs établis en France sont redevables de la taxe d'apprentissage

(4) Non pour les CDD et pendant la à raison des rémunérations versées aux salariés qu'ils emploient même

période d’apprentissage pour

les CDI (L. 1111-3-1° et L. 6222- lorsque ces derniers exercent leur activité à l'étranger et ne seraient pas

7 du code du travail)

(4bis) Oui pour les entreprises de

redevables de cotisations sociales sur ces rémunérations (BOI-TPS-TA-I-8 base

plus de 11 salariés pour la partie d’imposition).

du salaire excédent 11% du

SMIC (L. 6243-2-I et D. 6243-5

du code du travail) / Non pour

Pour connaître les salariés à intégrer dans le calcul, reportez-vous au tableau

les entreprises de moins de 11 ci-dessous : (BOI-TPS-TA-I-B-1-Salariés comptabilisés dans l'effectif de l'entreprise)

salariés et pour les entreprises

artisanales (L. 6243-2-II du code

du travail)

(5) Non pendant la durée

d’attribution de l’aide (L. 1111-3-

2°du code du travail) décompte Assiette

Types de contrat

(6) Non pendant la durée effectifs rémunération

d’attribution de l’aide (L. 1111-3-

(1)

4°du code du travail) CDI (contrat à durée indéterminée) Oui Oui

(7) Application des règles du CUI-

(2)

CIE et CUI-CAE (L. 5134-112 CDD (contrat à durée déterminée) Oui Oui

du code du travail)

(8) Versement d’une contribution (3)

Contrat de professionnalisation Non Oui

spécifique à l’AFDAS par les

employeurs qui emploient (4) (4bis)

Contrat d'apprentissage Non Oui/Non

occasionnellement des

intermittents du spectacle (L. (5)

CUI-CIE (contrat unique d'insertion-contrat initiative emploi) Non Oui

6331-55 du code du travail)

(9) Non sauf pour la fraction de la (6)

gratification versée au stagiaire

CUI-CAE (contrat unique d'insertion-contrat d’accompagnement dans l’emploi) Non Oui

excédant la « franchise de (7)

cotisations » (L. 242-4-1 et D.

Emploi d’avenir Non Oui

242-2-1 du code de la sécurité

sociale) Contrat saisonnier Oui Oui

(10) Oui, sauf en cas de (8)

remplacement d’un salarié Intermittents du spectacle Non Non

absent ou dont le contrat de

travail est suspendu (L. 1111-2- Contrat de génération Oui Oui

2° du code du travail) (9)

Stagiaire école Non Oui/Non

(10)

Intérimaire Oui Non

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 6 sur 189.2 Calculer l'effectif moyen annuel

(BOI-TPS-TA-I-B-2-Modalités de calcul de l'effectif annuel moyen de l'entreprise)

Le calcul de l’assiette de la taxe d’apprentissage et de la CSA se fait,

conformément aux dispositions des articles L1111-2 et L1111-3 du code

du travail, sur la base de l’effectif annuel moyen de l’entreprise

(tous établissements confondus) par année civile (du 1er janvier au

31 décembre).

Pour la détermination des effectifs mensuels, il est tenu compte des

salariés titulaires d’un contrat de travail, y compris les salariés

Textes de référence absents.

L1111-2 Pour la détermination de la moyenne des effectifs, les mois au cours

L1111-3 desquels aucun salarié n’est employé ne sont pas pris en compte. Les

salariés embauchés ou débauchés au cours du mois sont comptés

dans l’effectif du mois en fonction de leur quotité réelle de travail au

cours du mois.

Exemple :

Une entreprise dans laquelle la durée conventionnelle de travail est, pour les salariés

à temps plein, de 35 heures par semaine a employé :

a) du 1er janvier au 31 décembre :

250 salariés sous contrat à durée indéterminée à temps plein ;

b) du 1er janvier au 20 mai :

20 salariés sous contrat à durée déterminée à temps plein qui ont

chacun travaillé 100 heures au cours du mois de mai ;

c) du 10 avril au 5 juin :

10 salariés sous contrat à durée déterminée à temps partiel,

à raison de 24 heures hebdomadaires (soit 24 heures par

Un outil de semaine x 52 semaines / 12 mois = 104 heures par mois) qui

ont travaillé chacun

simulation 30 heures au mois d'avril

et de calcul en ligne de 15 heures au mois de juin

la taxe d’apprentissage est d) du 1er janvier au 31 mars :

accessible à partir du

10 salariés intérimaires à temps plein (lorsqu'ils ne remplacent pas

Web Services, ForcoNet

un salarié absent ou dont le contrat de travail est suspendu).

Entreprises :

http://forconet.forco.org/forconet

L’effectif annuel moyen de l'entreprise est de : 261,08 salariés

a) 250 salariés x 12 mois = 3 000,00

b) 20 salariés x 4 mois (de janvier à avril) = 80,00

20 salariés x 100 heures (en mai) / 151,67 = 13,19

c) 10 salariés x 30 heures (en avril) / 104 = 2,88

10 salariés x 1 mois (en mai) = 10

10 salariés x 15 heures (en juin) / 104 = 1,44

Total : 2,88 + 10 +1,44 = 14,32

En temps plein : 14.32 / 35 heures x 24 heures = 9.82

d) 10 salariés x 3 mois = 30,00

----------

3 133,01

Total général (Somme a + b + c + d) : 3 133,01 / 12 mois = 261,08 salariés.

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 7 sur 1810. Quelles sont les déductions possibles ?

Les déductions se font sur la partie Hors-Quota de la taxe d’apprentissage. De ce fait,

seules les entreprises soumises au Régime Général peuvent faire des déductions.

10.1 Les frais de stages

La déduction pour frais de stage, limitée à 3 % du montant de la taxe brute

La déduction pour les (Article R6241-10 du code du travail), ne concerne que les stages effectués en

frais de stage est milieu professionnel et organisés en vue de la préparation d’un diplôme de

limitée à l’enseignement technologique ou professionnel de formation initiale.

3% Cette déduction est subordonnée à l’établissement préalable d’une

convention entre l’entreprise et l’établissement d’enseignement auquel

du montant de la taxe

appartient le stagiaire.

brute

Les dépenses liées à l’accueil de stagiaires de la formation initiale sont

déductibles sous réserve que les conditions soient réunies :

le stage doit être intégré dans le cursus de formation et être

obligatoire pour l’obtention du diplôme ou titre dans le cadre de la

formation première ;

l’élève doit préparer un diplôme technologique et/ou professionnel

dans le cadre de la formation initiale, le jeune doit effectuer ce stage

Les déductions se font pratique sous statut scolaire ou étudiant ;

sur la partie une convention de stage entre l’école, l’entreprise et l’élève doit être

obligatoirement signée par les parties et rédigée en français.

Hors quota Ne sont pas prises en compte au titre de la taxe d’apprentissage les

de la taxe

conventions de stage suivantes :

d’apprentissage

les stagiaires de la formation continue,

les stagiaires en formation à l’AFPA,

les stagiaires bénéficiant d’un financement du Conseil régional ou de

Pôle Emploi,

les stagiaires des GRETA,

les classes de 3ème découverte «DP3».

Pour déduire les frais relatifs à l’accueil d’un stagiaire, il suffit de multiplier le

nombre de jours de présence en entreprise par le forfait journalier

correspondant au niveau de formation conduisant au diplôme ou titre suivi

par l’élève ou l’étudiant :

Catégorie A : 25 €/jour pour les diplômes de niveau III, IV et V

Catégorie B : 36 €/jour pour les diplômes de niveau I et II

Attention: pas de déduction pour les entreprises de l’Alsace et la Moselle.

Textes de référence

L6241-8

10.2 Les dons en nature

R6241-10

La législation prévoit que l'entreprise puisse attribuer du matériel au profit

des établissements d'enseignement public ou privé habilités à percevoir de la

taxe d'apprentissage (écoles agréées). Il s'agit des structures visées à l'article

L6241-8 du code du travail, à savoir :

les CFA et les sections d'apprentissage,

les formations initiales technologiques et professionnelles, dispensées

hors cadre de l'apprentissage.

Les dons en nature aux établissements peuvent être déduits de la taxe

d'apprentissage sur le hors quota sous certaines conditions.

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 8 sur 18L'exonération est conditionnée par l'intérêt pédagogique incontestable que

présente le matériel livré en relation directe avec le caractère de la formation

dispensée par l'établissement bénéficiaire.

Il en sera attesté par la délivrance, par le chef d'établissement, d'un certificat

indiquant la spécialité des sections auxquelles sera affecté le matériel livré

ainsi que le diplôme préparé par les élèves desdites sections et la répartition

sur la ou les catégorie(s) d'habilitation (A ou B).

Le matériel livré est soit un bien acquis à titre onéreux, soit un bien produit.

Le matériel concerné relève alors soit des comptes de stocks et en-cours, soit

Les dons en

des comptes d'immobilisations corporelles de l'entreprise.

nature peuvent être

déduits de la taxe Valeur du matériel retenue :

d’apprentissage Pour le matériel relevant des stocks et en-cours : retenir la valeur

d’inventaire ou actuelle.

Pour le matériel relevant des immobilisations corporelles : retenir la

valeur comptable résiduelle.

Les pièces à fournir :

Par l’entreprise au CFA : les pièces et extraits de documents comptables

justifiant de la valeur des matériels. Cette transmission précise les

coordonnées du collecteur choisi par l’entreprise.

Par l’entreprise à l’OCTA : la copie des pièces et extraits de documents

comptables justifiant de la valeur des matériels, de l’attestation et du

Textes de référence reçu.

230H Par le CFA à l’entreprise : un reçu destiné à l’entreprise daté du jour de

1599 Ter B la livraison des matériels indiquant la valeur comptable justifiée par

1599 Ter C l’entreprise.

1609 quinvicies

L’OCTA procède à la vérification des pièces transmises, assure un suivi extra

comptable et informe l’entreprise, si nécessaire, des anomalies constatées.

11. Qu’est-ce que la contribution supplémentaire à l’apprentissage

(CSA) ?

La Contribution supplémentaire à l’apprentissage (CSA) s’ajoute à la taxe

d’apprentissage. L’assiette de la CSA est la même que celle de la TA (Articles 1599 Ter B

et 1599 Ter C du Code Général des impôts). Elle vise à inciter les entreprises de 250 salariés et

plus à recourir davantage aux contrats favorisant l’insertion professionnelle :

contrat de professionnalisation,

contrat d’apprentissage,

CSA

Le calcul de la Volontariat international en entreprise (VIE),

s’effectue sur la base Convention industrielle de formation par la recherche (CIFRE).

de la masse salariale

de l’année N-1 La contribution supplémentaire à l’apprentissage (CSA) est également assise sur la

même base que la taxe d’apprentissage.

11.1 Quelles sont les entreprises assujetties à la CSA

Sont redevables les entreprises de 250 salariés et plus dont l'effectif annuel

moyen comporte moins de 5 % de salariés en contrat d'apprentissage ou de

professionnalisation, ou de jeunes de accomplissant un VIE (volontariat

international en entreprise) ou bénéficiant d'une CIFRE (convention

industrielle de formation par la recherche) (Articles 230H et 1609 quinvicies du

général des impôts et BO-TPS-Contribution supplémentaire à l’apprentissage).

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 9 sur 1811.2 Comment est calculée la Contribution supplémentaire à

l’apprentissage (CSA) ?

Le taux de la CSA varie en fonction du pourcentage d'employés en contrat

d'alternance (contrat d'apprentissage ou de professionnalisation) par rapport

à l'effectif global.

Taux de la CSA

en fonction du quota d'alternants

par rapport à l'effectif moyen annuel

Taux CSA Taux CSA

Hors Alsace - Moselle Alsace - Moselle

Effectif moyen annuel quota d'alternants (taxe payable en (taxe payable en

2017 sur Masse 2017 sur Masse

salariale 2016) salariale 2016)

Le taux deCSA

varie en fonction du Plus de 2 000 salariés Moins de 1 % 0,6 % 0,312 %

pourcentage d’employés

Moins de 2 000 salariés Moins de 1 % 0,4 % 0,208 %

en contrat d’alternance

250 salariés et + Entre 1 % et < 2 % 0,2 % 0,104 %

250 salariés et + Entre 2 % et < 3 % 0,1 % 0,052 %

250 salariés et + Entre 3 % et < 5 % 0,05 % 0,026 %

11.3 A qui affecter la Contribution supplémentaire à l’apprentissage (CSA) ?

Le produit de la contribution supplémentaire à l'apprentissage est affecté aux

centres de formation d'apprentis et aux sections d'apprentissage.

12. Quelles sont les entreprises exonérées de la CSA ?

Les entreprises peuvent être exonérées dans les deux cas suivants :

Employer au moins 3 % d'alternants (contrat d'apprentissage ou de

professionnalisation).

Justifier d’une progression de leur effectif d'alternants d'au moins 10 % par

rapport à l'année précédente ou bien si elles appartiennent à une branche

couverte par un accord prévoyant une progression de l’effectif d’au moins

10 % des salariés en contrat de professionnalisation ou d’apprentissage et

qu’elles ont connu une progression de l'effectif annuel moyen de leurs

alternants dans les conditions prévues par l’accord.

13. Qu’est-ce que le bonus alternant ?

Sont concernées les entreprises de 250 salariés et plus qui embauchent plus de 5 %

de Contrats Favorisant l’Insertion Professionnelle (CIFP) :

Apprentis

Salariés en contrat de professionnalisation

Jeunes et étudiants effectuant un volontariat international en entreprises

(VIE)

Jeunes diplômés bénéficiant d’une Convention Industrielle de Formation par

la Recherche en Entreprise (Cifre).

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 10 sur 18Le montant du « bonus alternants » est déduit sur la fraction hors quota sans

application de la répartition par catégorie de formation. Pour l’Alsace-Moselle, la

créance est déduite sur la totalité de la taxe d’apprentissage.

Règle de calcul du « bonus alternants »

Les entreprises de 250 salariés et plus, dont l'effectif annuel moyen en alternance

dépasse le seuil d'effectif de 5 % bénéficient d'une créance égale au pourcentage de

l'effectif qui dépasse ledit seuil, retenu dans la limite de 2 points, multiplié par

l'effectif annuel moyen de l'entreprise de l'année et divisé par 100 puis multiplié par

le montant de 400 euros. (Arrêté du 9.12.2014)

Exemple :

Pour une entreprise de 300 salariés dont le taux de l’alternance serait de

6,5 %. Le pourcentage d’alternants retenu sera 1,5 % (6,5 % - 5 %

correspondant au seuil = 1,5 %).

Le bonus s’élève à : [(1,5 x 300) / 100] x 400 € = 450

Soit : (450 / 100) x 400 €, soit 4,5 x 400 = 1 800 €

Pour une entreprise de 300 salariés dont le taux de l’alternance serait de

7,5 %*. Le pourcentage d’alternants retenu sera 2 % (7,5 % - 5 %

correspondant au seuil = 2 %).

Le bonus s’élève à : [(2 x 300) / 100] x 400

Soit (600 / 100) x 400 €, soit 6 x 400 € = 2 400 €

Textes de référence

D6241-4 *Rappel, le bonus est compris entre 5 et 7 % maximum.

L6241-2

L6241-3 Cette créance est imputable.

R6241-5

R6241-6 13.1 Les obligations des collecteurs et le calendrier de la taxe d’apprentissage :

R6242-13

R6242-15 28 février : date limite de versement de la taxe d’apprentissage et de la CSA

auprès d’un collecteur par les entreprises, (29 mars en 2016) ;

30 avril : date limite de versement au Trésor public de la fraction régionale

pour l’apprentissage par l’OCTA (Articles L6241-2 et R6241-5 du code du travail) ;

15 mai : envoi aux régions des propositions de répartition des fonds du solde

du quota et de la contribution supplémentaire à l'apprentissage (CSA) non

affectés par les entreprises (Articles L6241-3 et D6241-4 du code du travail) avec une

mention des fonds affectés par les entreprises et une information par les

OPCA agréés au titre de la professionnalisation des concours apportés aux

formations en apprentissage à destination des CFA (Article R6241-6 du code du

travail) ;

1er juillet : notification par les conseils régionaux de leurs recommandations

de répartition des fonds non affectés aux OCTA ;

15 juillet : date limite de versement par l’OCTA de la taxe d’apprentissage et

de la CSA aux établissements bénéficiaires (CFA, sections d’apprentissage,

écoles ou centres et autres organismes) (Article R6241-5 du code du travail) après

déduction des frais de collecte et de gestion (Article R6242-15 du code du travail) ;

1er octobre : transmission par l’OCTA aux conseils régionaux, aux préfets de

région et au Comité Régional de l'Emploi, de la Formation et de l'Orientation

Professionnelles (CREFOP) d’un rapport annuel d’activité de la taxe (Article

R6242-13 du code du travail).

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 11 sur 1814. Quels sont les documents à transmettre aux services des Impôts ?

Depuis la Loi N° 2007-1787 du 20 décembre 2007 relative à la simplification du droit,

art. 12 et au Décret N° 2007-1887 du 26.12.2007 il n’y a plus de documents à

transmettre aux services des impôts.

Le Formulaire CERFA 2482 est supprimé. Il est remplacé par une mention au sein de

la Déclaration Dématérialisée Des Données Sociales (DDDS).

15. Que faire en cas de cessation d’activité ?

(Article 201 du code général des impôts)

15.1 En cas de cession d’entreprise ou de cessation d’activité :

la déclaration doit être déposée dans les 60 jours de la cession ou de la

Textes de cessation

référence

Article 201 15.2 En cas de redressement ou liquidation judiciaire :

la déclaration doit être déposée dans les 60 jours du jugement

15.3 En cas de décès de l’employeur :

la déclaration doit être déposée dans les 6 mois suivant la date du décès

Quelle que soit la forme que prend la cessation d'activité, la taxe d'apprentissage est

due.

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 12 sur 1816. L’apprentissage

16.1 Dispositions générales

Qu’est-ce que l’apprentissage ?

L'apprentissage a pour objectif de donner à des jeunes travailleurs, ayant

satisfait à l'obligation scolaire, une formation générale, théorique et

pratique, en vue de l'obtention d'une qualification professionnelle

sanctionnée par un diplôme ou un titre à finalité professionnelle enregistré

au Répertoire national des certifications professionnelles (RNCP) dans le

cadre d’une alternance (Articles L6211-1 et L6211-2 du code du travail).

16.2 Contrat d’apprentissage

Définition

Le contrat d'apprentissage est un contrat de travail de type particulier

conclu entre un apprenti ou son représentant légal et un employeur.

L'employeur s'engage, outre le versement d'un salaire, à assurer à l'apprenti

une formation professionnelle complète, dispensée pour partie en

entreprise et pour partie en Centre de formation d’apprentis ou section

d'apprentissage.

L'apprenti s'oblige, en retour, en vue de sa formation, à travailler pour cet

employeur, pendant la durée du contrat, et à suivre cette formation (Article

L6221-1 du code du travail).

Publics concernés

Jeunes de seize ans à moins à vingt-six ans au début de l'apprentissage.

Toutefois, les jeunes âgés d'au moins quinze ans peuvent souscrire un

Textes de référence contrat d'apprentissage s'ils justifient avoir terminé leur 3ème (Article L6222-1 du

L6211-1 code du travail).

L6211-2

L6221-1 Durée du contrat

L6222-1 Le contrat d'apprentissage peut être conclu pour une durée limitée ou pour

L6222-7 une durée indéterminée.

L6222-7-1

L6222-8 Lorsqu'il est conclu pour une durée indéterminée, le contrat débute par la

L6222-11 période d'apprentissage (Article L6222-7 du code du travail).

L6222-12

Elle peut varier entre un et trois ans, sous réserve des cas de prolongation

prévus à l'article L. 6222-11.

Elle est fixée en fonction du type de profession et du niveau de qualification

préparés (Article L6222-7-1 du code du travail).

La durée du contrat ou de la période d'apprentissage peut être adaptée pour

tenir compte du niveau initial de compétence de l'apprenti (Article L6222-8 du

code du travail).

En cas d'échec à l'examen, l'apprentissage peut être prolongé pour une

durée d'un an au plus (Article L6222-11 du code du travail).

Le contrat d'apprentissage fixe la date du début de l'apprentissage. Cette

date ne peut être antérieure de plus de trois mois, ni postérieure de plus de

trois mois au début du cycle du Centre de formation d’apprentis que suit

l'apprenti (Article L6222-12 du code du travail).

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 13 sur 18 Spécificité

Lorsqu'un salarié est titulaire d'un contrat de travail à durée indéterminée, ce

contrat peut, par accord entre le salarié et l'employeur, être suspendu

pendant la durée d'un contrat d'apprentissage conclu avec le même

employeur.

La durée de la suspension du contrat de travail est égale à la durée de la

formation nécessaire à l'obtention de la qualification professionnelle

recherchée, prévue à l'article L.6233-8 (Article L6222-13 du code du travail).

Enregistrement du contrat

Le contrat d'apprentissage est adressé pour enregistrement à une chambre

consulaire (Article L6224-1 du code du travail).

L'enregistrement du contrat d'apprentissage ne donne lieu à aucun frais.

(Article L6224-4 du code du travail).

Succession de contrats

Tout jeune travailleur peut souscrire des contrats d'apprentissage successifs

pour préparer des diplômes ou titres sanctionnant des qualifications

Textes de référence différentes (Article L6222-15 du code du travail).

L6222-13

L6222-15 Rupture du contrat

L6222-18 Le contrat d'apprentissage peut être rompu par l'une ou l'autre des parties

L6222-19 jusqu'à l'échéance des quarante-cinq premiers jours, consécutifs ou non, de

L6222-23 formation pratique en entreprise effectuée par l'apprenti.

L6222-24 Passé ce délai, la rupture du contrat, pendant le cycle de formation, ne peut

L6222-27 intervenir que sur accord écrit signé des deux parties (Article L6222-18 du code du

L6222-34 travail).

L6224-1

L6224-4 En cas d'obtention du diplôme ou du titre préparé, le contrat

d'apprentissage peut prendre fin, à l'initiative de l'apprenti, avant le terme

fixé initialement, à condition d'en avoir informé l'employeur (Article L6222-19 du

code du travail).

Garanties

L'apprenti bénéficie des dispositions applicables à l'ensemble des salariés

dans la mesure où elles ne sont pas contraires à celles qui sont liées à sa

situation de jeune travailleur en formation (Article L6222-23 du code du travail).

Durée du travail

Le temps consacré par l'apprenti à la formation dispensée dans les centres de

formation d'apprentis est compris dans l'horaire de travail, sauf lorsqu'il

s'agit de modules complémentaires au cycle de formation, librement choisis

par l'apprenti et acceptés par le Centre de formation d’apprentis (Article L6222-

24 du code du travail).

Salaire

Sous réserve de dispositions contractuelles ou conventionnelles plus

favorables, l'apprenti perçoit un salaire déterminé en pourcentage du salaire

minimum de croissance et dont le montant varie en fonction de l'âge du

bénéficiaire et de sa progression dans le ou les cycles de formation faisant

l'objet de l'apprentissage (Article L6222-27 du code du travail).

Présentation aux examens

L'apprenti est tenu de se présenter aux épreuves du diplôme ou du titre

prévu par le contrat d'apprentissage (Article L6222-34 du code du travail).

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 14 sur 18 Obligation de l’employeur

Toute entreprise peut engager un apprenti si l'employeur déclare à l'autorité

administrative prendre les mesures nécessaires à l'organisation de

l'apprentissage et s'il garantit que l'équipement de l'entreprise, les

techniques utilisées, les conditions de travail, de santé et de sécurité, les

compétences professionnelles et pédagogiques ainsi que la moralité des

personnes qui sont responsables de la formation sont de nature à permettre

une formation satisfaisante.

Cette déclaration devient caduque si l'entreprise n'a pas conclu de contrat

d'apprentissage dans la période de cinq ans écoulée à compter de sa

notification (Article L6223-1 du code du travail).

L'employeur assure dans l'entreprise la formation pratique de l'apprenti.

Il lui confie notamment des tâches ou des postes permettant d'exécuter des

opérations ou travaux conformes à une progression annuelle définie par

accord entre le Centre de formation d’apprentis et les représentants des

entreprises qui inscrivent des apprentis dans celui-ci (Article L6223-3 du code du

travail).

Le maître d'apprentissage a pour mission de contribuer à l'acquisition par

l'apprenti dans l'entreprise des compétences correspondant à la

Textes de référence qualification recherchée et au titre ou diplôme préparés, en liaison avec le

L6223-1 Centre de formation d’apprentis (Article L6223-5 du code du travail).

L6223-3

L6223-5 La fonction tutorale peut être partagée entre plusieurs salariés (Article L6223-6

L6223-6 du code du travail).

L6223-7

L'employeur permet au maître d'apprentissage de dégager sur son temps de

L6223-8

travail les disponibilités nécessaires à l'accompagnement de l'apprenti et

aux relations avec le Centre de formation d’apprentis (Article L6223-7 du code du

travail).

L'employeur veille à ce que le maître d'apprentissage bénéficie de

formations lui permettant d'exercer correctement sa mission et de suivre

l'évolution du contenu des formations dispensées à l'apprenti et des

diplômes qui les valident (Article L6223-8 du code du travail).

Les aides à l’embauche

Il existe différentes aides prévues pour les employeurs qui embauchent des

apprentis. Toutes ces aides sont cumulables (fiche pratique Service public pro.fr). :

o Exonération de charges salariales

o Aide TPE Jeunes apprentis

o Prime régionale à l’apprentissage

o Crédit d’impôt

o Aide pour l’embauche d’un travailleur handicapé

o Déduction de la créance « bonus alternant »

16.3 Centres de formation d'apprentis et sections d'apprentissage

Missions :

o Dispenser aux titulaires d'un contrat d'apprentissage une formation

générale associée à une formation technologique et pratique

o Concourir au développement des connaissances, des compétences et

de la culture nécessaires à l'exercice de la citoyenneté

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 15 sur 18o Assurer la cohérence entre la formation dispensée en leur sein et

celle dispensée au sein de l'entreprise

o Assister les postulants dans leur recherche d'un employeur, et les

apprentis en rupture de contrat dans la recherche d'un nouvel

employeur

o Apporter un accompagnement aux apprentis pour prévenir ou

résoudre les difficultés d'ordre social et matériel.

o Encourager la mobilité internationale des apprentis

o Assurer le suivi et l'accompagnement des apprentis quand la

formation prévue au 2° de l'article L. 6211-2 est dispensée en tout ou

partie à distance (Article L6231-1 du code du travail).

Les centres de formation d'apprentis délivrent aux apprentis qui y sont

inscrits la carte portant la mention " Etudiant des métiers " (Article L6231-4-1 du

code du travail).

Ressources

Les ressources financières d'un CFA ou d'une section d'apprentissage

proviennent de plusieurs sources (Articles R6233-1 à R6233-7 du code du travail) :

o la taxe d'apprentissage

Textes de référence Le concours financier obligatoire (pour tout apprenti présent

L6231-1 dans l’entreprise au 31/12) s’impute sur le quota

L6231-4-1 Le solde quota destiné à assurer le fonctionnement ainsi que

L6233-1 les investissements des CFA (Article R6241-2 du Code du travail).

L6233-1-1

La Contribution Supplémentaire à l’Apprentissage-CSA

L6332-16

R6233-1 à R6233-7 Le hors quota (à discrétion de l’entreprise) lorsque le quota

R6233-9 et la CSA ne suffisent pas à couvrir le concours financier

R6241-2 obligatoire

o les produits d'exploitation du CFA

o les subventions de la Région lorsque la convention de création le

prévoit. Le calcul de la subvention versée par la Région prend en

compte (Article R6233-9 du Code du travail) :

le coût de formation annuel d'un apprenti incluant les

charges d'amortissement des immeubles et des

équipements, calculé pour chacune des formations

dispensées

le coût forfaitaire annuel de l'hébergement, de la

restauration et des dépenses de transport par apprenti.

o les taxes fiscales présentes dans certaines branches professionnelles

o le financement par les OPCA

Les OPCA peuvent prendre en charge les dépenses de

fonctionnement des centres de formation d'apprentis

conventionnés par l'Etat ou les Régions selon des modalités

(Article L6332-16 du Code du travail).

o et éventuellement une participation de l'organisme gestionnaire.

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 16 sur 18Les ressources annuelles d'un Centre de formation d’apprentis ou d'une

section d'apprentissage ne peuvent être supérieures à un maximum

correspondant au produit du nombre d'apprentis inscrits par leurs coûts de

formation (Article R6233-7 du code du travail).

Lorsque les ressources annuelles d'un Centre de formation d’apprentis sont

supérieures à ce montant maximum, les sommes excédentaires sont

reversées au fonds régional de l'apprentissage et de la formation

professionnelle continue (Article L6233-1 du code du travail).

Bon à savoir : Sauf accord de la Région, les organismes gestionnaires de

centres de formation d'apprentis et de sections d'apprentissage ne peuvent

conditionner l'inscription d'un apprenti au versement, par son employeur,

d'une contribution financière de quelque nature qu'elle soit (Article L6233-1-1 du

code du travail).

17. Liens utiles

Forco

http://www.forco.org/Entreprise/VerserMaTaxeDApprentissage

Offre de service : Fiche produit

Impots.gouv

Bulletin Officiel des Finances Publiques, taxes et participations sur les salaires

Service public

Fiche pratique taxe d’apprentissage

Aide à l’embauche pour un contrat d’apprentissage

Comment calculer les effectifs d'une entreprise ?

Ministère du travail

Le contrat d’apprentissage

Les aides à l’embauche

Portail de l’alternance

Découvrir l’alternance et les services proposés

URSSAF

Calcul de l’effectif

Le contrat d’apprentissage

Forco - Guide pratique - Taxe d’apprentissage – Janvier 2018 Page 17 sur 18En savoir +

www.forco.org

Forco - Guide pratique - Taxe d’apprentissage - Octobre 2017 Page 18 sur 18Vous pouvez aussi lire