Immobilier commercial romand: quelles perspectives ? - FIR 29 mars 2012

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Immobilier commercial romand: quelles perspectives ? FIR 29 mars 2012

Contexte 2011/2012

?

Source: CBOE VIX, CBRE

CBRE | Page 2

Marché immobilier en Suisse

Le marché immobilier Suisse est en général caractérisé par une forte stabilité. Les acquéreurs sont

principalement les société nationales et institutionnelles.

La demande pour des actifs immobiliers est très forte, compte tenu des mauvaises performances

d’autres classes d’actifs et de l’environnement de marché adverse au risque.

En ce qui concerne l’immobilier de bureaux, les investisseurs institutionnels se focalisent principalement

sur les “Core Assets” dans les quartiers des affaires ou de nouveaux développements avec de longs baux.

Sur cette logique, beaucoup d’investisseurs préfèrent un bien de qualité à une localisation de qualité.

La plupart des investisseurs se focalisent sur le secteur résidentiel qui est très demandé grâce à la

constante migration et les taux de vacance si faibles. Les biens résidentiels resterons donc une classe

très importante et demandée.

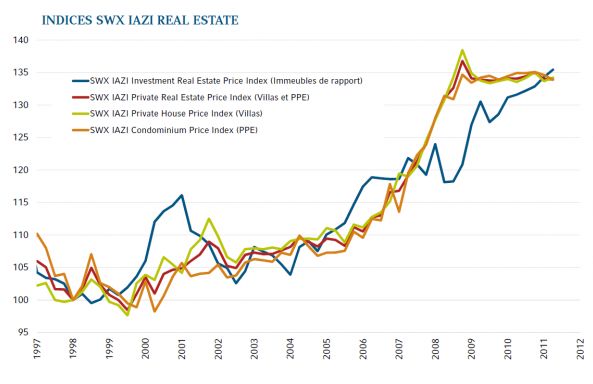

Dans les villes, les biens résidentiels prime peuvent atteindre des taux bruts de 4%. Les prix des

immeubles de rendement et des appartements en PPE ont respectivement augmenté en 2011 de

8.3% et 10.4%. Les principales hausses se constatent sur Genève et l’Arc Lémanique.

CBRE | Page 3Genève – Chiffres clés immobilier de bureaux

et résidentiel

MARCHÉ IMMOBILIER DE BUREAUX MARCHÉ IMMOBILIER RÉSIDENTIEL

Loyers en CHF/m2 /an CHF 350 et 1’200 (CBD) Loyers /m2 /an CHF 325 (Moyen) et 325 (Elevé)

Taux de capitalisation 4.25% - 5.25% Taux de capitalisation 4.00% - 5.00%

Surface totale disponible 100’000 Croissance du parc de 0.6%

en m² logement

Stock de bureau dans le 4.64 millions Parc de logement (en 221

canton en m² milliers)

Taux de vacance dans la 0.75% (Contexte économique Un contexte difficile • Le ralentissement conjoncturel mondial n’épargne pas la Suisse, particulièrement le secteur des exportations (+ de la moitié du PIB Suisse). • Le secteur bancaire et financier suisse est sous fortes pressions conjoncturelles et politiques: il représente avec le service aux entreprises près de 20% des emplois. … mais des Fondamentaux résistants • Pas de problèmes de surendettement tels qu’en connaissent la plupart des pays européens. • Une consommation intérieure qui reste positivement orientée. • Des conditions financières (taux d’intérêts) historiquement bas, même si les conditions de financement pour l’immobilier tendent à se resserrer. CBRE | Page 5

Demande de surfaces • Alors que les entreprises suisses étaient encore orientées positivement à la fin du 1er semestre 2011, la demande de surfaces est depuis entrée dans une phase de contraction. • L’ampleur et la durée de cette contraction dépendent largement de facteurs macro-économiques et politiques extérieurs à la Suisse. • La relocalisation d’entreprises étrangères en Suisse a été fortement freinée par le niveau du franc suisse. • L’emploi dans le secteur bancaire et dans les exportations est sous pression. • Recul de la demande endogène de surfaces de bureaux, mais difficulté d’anticiper la demande issue de relocalisation d’entreprises (évolution des taux de change Euro / USD, conditions cadres suisses vs autres pays). CBRE | Page 6

Offre et niveau des loyers

• Dans un contexte de contraction de la demande, le niveau des loyers

dépend fortement du volume d’offre de surfaces.

• Situation très différenciée en fonction des marchés régionaux et des

secteurs d’activités.

• Genève: Taux de vacance reste très bas (env. 2%); possible accroissement

de l’offre en périphérie mais volume des nouvelles constructions projetées

modérées (env. 55’000 m2 à l’horizon de 2013):

pas de hausse de loyers à venir, possible pressions à la baisse

(tassement).

• Les entreprises entrent dans une phase d’optimisation de leur outil

immobilier de production: réduction, regroupement, workplace strategy,

relocalisation éventuelle.

CBRE | Page 7Investissement & Prix

• Niveau des prix élevés avec des rendements moyens inférieurs à 5%

• Le niveau des taux d’intérêts extrêmement bas et des loyers sans

perspectives de hausses laissent peu de place à une appréciation des

prix

• Les prix devraient rester à leur niveau pour les actifs de qualité en

raison de la rareté de possibilités d’investissement à faible volatilité.

• A moyen terme, les loyers commerciaux indexés représentent une

couverture contre de possibles risques inflationnistes (3 à 5 ans).

CBRE | Page 8Performance de l’immobilier

La performance totale*

de l’immobilier

commercial (loyer et

appréciation de valeur)

s’est située dans la zone

des 6%. La stabilité des

rendements va continuer

de soutenir l’intérêt des

investisseurs.

* Chiffres 2010

CBRE | Page 9L’économie suisse… fait partie de l’Europe

Source: BNS, BSF, CBRE

Malgré le résultat positif de l’économie suisse en 2011, on s’attend à

un résultat négatif pour H1 2012

CBRE | Page 10Eléments de discussion pour la table ronde

• Immobilier et développement durable

• Relocalisations 2012/13 (secteurs, locations)

• Utilisateurs: tendances 2012/13

• Retail – persepectives (moral de

consommateurs, conjoncture, franc fort et

achats transfrontaliers, croissance

demographique, e-commerce)

• Perspectives demande: baisse

• Perspectives offre: stable

CBRE | Page 12

• Perspectives loyer: stable (réduction petites surfaces)Quels sont les critères clés de décision

• Les impôts et la proximité de l’aéroport jouent un rôle secondaire

• A côté du prix, la flexibilité, le caractère durable et l’accès aux

transports publics sont des critères clés

13

CBRE | Page 13Payer plus pour des locaux “écologiques” ? Les utilisateurs sont de plus en plus disposés à payer un “premium” pour des surfaces “durables” Cette disposition est plus forte pour les propriétaires que pour les locataires CBRE | Page 14

Qui est prêt à payer plus ? Le caractère durable justifie un premium avant tout pour les bureaux et les surfaces de vente CBRE | Page 15

Quelles sont les motivations ? La lumière naturelle, la qualité de l’air et l’aménagement sont les principales motivations CBRE | Page 16

L’offre de surfaces durables est-elle suffisante ?

La majorité des entreprises considère l’offre de surfaces

durables insuffisante

CBRE | Page 17Pour quelles raisons les recherches sont-elles

difficiles?

→ Le problème est l’insuffisance de l’offre et non pas le

prix

CBRE | Page 18Vous pouvez aussi lire