Impact économique de l'exploration des schistes riches en liquides et du gaz de schiste en Tunisie

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

Table des matières

Table des matières 2

Glossaire des principaux termes 7

1 Introduction 8

2 Le marché énergétique tunisien 12

3 Arrière-plan du projet 21

4 La contribution économique de

l’exploration et du développement 29

5 L’impact économique régional 40

6 Avantages plus importants

par effet de catalyseur 45

7 Conclusion 51

8 Annexe technique 52

Octobre 2013 1

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

Résumé

Le présent rapport fournit une évaluation exhaustive de l’impact économique de zones de ressources de liquides de

schiste et de gaz de schiste en Tunisie. Les études géologiques menées en Tunisie ont aujourd’hui permis d’identifier

plusieurs zones de ressources potentielles. Aucune de ces zones de ressources n’a cependant encore été démontrée

de façon définitive et toutes nécessiteront le forage de puits d’exploration pour prouver leur potentiel, suivi d’une

phase d’essais cruciale avant de pouvoir passer au stade de l’évaluation complète et de l’exploitation finale. Aucune

des zones de ressources tunisiennes n’offre de garantie de réussite commerciale à ce stade. Au vu des incertitudes

associées à la production de telles ressources, il a été décidé d’utiliser différents scénarios basés sur le nombre de

zones de ressources qui atteignent avec succès la phase d’exploitation, conformément à un calendrier d’activité type

pour cette industrie. On trouvera ci-dessous une description plus détaillée de ces scénarios :

• Scénario 1 – Basé sur une zone de ressources générique parvenant au stade d’exploitation. Il est actuellement

estimé qu’un tel scénario permettrait d’extraire 97 mégatonnes d’équivalent pétrole (mtoe) (660 millions de

barils (Mmbbls)/3,9 trillions de pieds cubes (Tcf)).

• Scénario 2 - Basé sur deux zones de ressources génériques parvenant au stade d’exploitation. Il est

actuellement estimé qu’un tel scénario permettrait d’extraire 195 mtoe (1330 Mmbls/7,5 Tcf).

• Scenario 3 - Basé sur quatre zones de ressources génériques parvenant au stade d’exploitation. Il est

actuellement estimé qu’un tel scénario permettrait de produire 389 mtoe (2650 Mmbbls/15,0 Tcf).

Pour mener à bien cette étude, nous avons collaboré avec de nombreux experts tunisiens qui nous ont aidés à

recueillir les données et à affiner notre approche méthodologique. Nous aimerions saisir cette occasion pour

remercier toutes les personnes dont le soutien a contribué à l’enrichissement de notre analyse. On trouvera ci-

dessous un résumé des principaux résultats de cette étude.

Un énorme potentiel de production …

• Selon les projections actuelles, les réserves potentielles de liquides de schiste et de gaz de schiste pourraient

être considérables par rapport aux réserves conventionnelles matures actuelles.

• Selon les trois scénarios d’exploitation relatifs aux différentes zones de ressources, nous estimons que la

production pourrait représenter de 65 % à 260 % des réserves pétrolières et gazières existantes de la Tunisie

à l’horizon du projet.

…pourrait avoir des implications « transformationnelles » pour le marché

énergétique tunisien…

• Compte tenu de la croissance attendue du PIB réel, la demande énergétique devrait progresser de façon

constante à l’horizon du projet. Nos prévisions de référence tablent sur une hausse de la demande totale en

énergie primaire (TPED) de 9,4 mtoe estimées en 2012 à 34,6 mtoe en 2061, soit une croissance annuelle

moyenne de 2,7 %. Conjuguée aux projections de l’évolution des tendances de consommation par secteur, la

demande combinée en pétrole et en gaz devrait passer de 8,5 mtoe estimées en 2012 à 33,1 mtoe en 2061.

• En revanche, il semble peu probable que la production de pétrole et de gaz conventionnels progresse de

manière proportionnelle à moyen terme. La production de gaz devrait augmenter à court terme d’ici 2016,

avant de retomber, tandis que la production de pétrole devrait progressivement décliner au fur et à mesure de

l’épuisement des réserves.

• Compte tenu de ces projections, la balance de la production de gaz et de pétrole devrait rester (marginalement)

déficitaire jusqu’en 2020. Si la production continue à reposer uniquement sur des ressources conventionnelles,

il est probable que la Tunisie sera de plus en plus dépendante des importations de gaz et de pétrole (courbe

bleue sur les Graphiques E.1 et E.2). Les ressources de gaz et d’huile de schiste pourraient modifier cette

situation, même si cela dépendra en grande partie du nombre de zones qui atteindront la phase d’exploitation.

Selon les projections du scénario 3, qui prévoit l’exploitation de quatre zones sur six, l’économie disposerait

d’un excédent significatif de gaz et de pétrole durant les années de pic de production du projet.

2 Octobre 2013

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

Graphique E.1 :

Prévision du bilan

énergétique de la

Tunisie par scénario

(2012-61)1

Graphique E.2 :

Prévision du bilan

énergétique de la

Tunisie par scénario

(2012-61)

…et des retombées macroéconomiques concrètes

• Cette hausse de la production pourrait se traduire par d’autres avantages macroéconomiques. Grâce à cette

indépendance énergétique accrue, l’économie serait par exemple moins exposée aux fluctuations brutales

des cours des matières premières qui ont contribué à la récente vague d’inflation soutenue. La réduction de

la dépendance aux importations d’énergie doperait également la balance commerciale visible, toutes choses

étant par ailleurs égales.

L’exploration contribuera également de manière directe et significative à

l’activité économique …

• Outre les développements positifs attendus pour l’avenir énergétique de la Tunisie, l’exploitation des zones de

ressources contribuerait également sensiblement à l’activité économique tout au long du projet. Ces bénéfices

ont été quantifiés selon trois critères clés : contribution au PIB, création d’emplois et recettes perçues par l’État.

1- Le cas de référence repose sur les projections de production de pétrole et de gaz, développées avec Ammar Jelassi, et sup-

pose que les ressources non conventionnelles restent inexploitées.

Octobre 2013 3

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

Toutes les valeurs monétaires rapportées sont en prix 2012 constants actualisés, sauf indication contraire2. Il

convient de noter que l’exploitation et la sécurisation des zones de ressources s’effectuent généralement de

manière progressive et que la vaste majorité des impacts économiques se feront probablement sentir plusieurs

années après le lancement du projet, durant la phase d’exploitation.

• Le Graphique E.3 démontre cet effet progressif potentiel et illustre la contribution annuelle moyenne estimée

au PIB pour les différentes périodes du projet, basé sur l’exploitation d’une seule zone de ressources générique.

La contribution directe du projet au PIB s’accroît progressivement jusqu’à la phase d’exploitation pour atteindre

son pic entre 2026-30, avant de diminuer progressivement par la suite.

Graphique E.3 : Profil de la

contribution directe au PIB

• Entre-temps, le profil de la création d’emplois suit une évolution similaire dans le temps, même si les emplois

sont plus concentrés durant les principales années de construction de la zone de ressources, avec une baisse

plus sensible au cours de la seconde moitié de la phase d’exploitation. Ces tendances sont résumées dans le

Graphique E.4.

Graphique E.4 : Profil de

l’impact direct sur l’emploi

• On trouvera ci-dessous les principales conclusions 3:

o Selon les projections du scénario 1, l’activité devrait contribuer au PIB à hauteur de 11,7 milliards TND

durant les 47 années du projet, avec un pic de contribution annuelle de 310 millions TND. Ces chiffres

atteignent 23,4 milliards TND (620 millions TND) et 46,8 milliards TND (1,2 milliard TND) pour les

scénarios 2 et 3 respectivement.

2 - Taux d’actualisation utilisé : 4 %.

3 - Note : les chiffres référencés au Tableau E.1 et dans le texte sont arrondis.

4 Octobre 2013

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

o Cette activité contribuera en outre de manière continue au marché du travail tunisien et débouchera

sur la création d’un nombre constamment élevé d’emplois bien rémunérés. Pour le scénario 1, nous

estimons que le projet créera 96 000 années emplois, avec un pic de création d’emplois annuel de 7700.

Ces chiffres atteignent 192 000 années emplois (15 400) et 384 000 années emplois (30 800) pour les

scénarios 2 et 3 respectivement.

…avec des bénéfices supplémentaires grâce aux effets induits et indirects …

• Par ailleurs, les effets indirects (via les achats de la chaîne d’approvisionnement) et induits (via les dépenses

des salaires des employés) se traduiront par d’autres bénéfices économiques. Sur la base des modèles

projetés, nous estimons que :

o Pour le scénario 1, les effets indirects et induits contribueront ensemble à hauteur de 1,3 milliard TND

au PIB tunisien, tandis que la contribution annuelle combinée de ces effets « multiplicateurs » atteindra

un pic de 110 millions TND. Ces chiffres atteignent 2,7 milliards TND (210 millions TND par an) et 5,3

milliards TND (420 millions TND) pour les scénarios 2 et 3 respectivement.

o Pour le scénario 1, les effets indirects et induits combinés se traduiront par la création de 183 000 années

emplois, avec un pic de contribution annuelle de 13 900 emplois. Ces chiffres atteignent 366 000 années

emplois (27 900) et 731 000 années emplois (55 700) pour les scénarios 2 et 3 respectivement 4.

Tableau E.1 : Synthèse de l’impact économique estimé par scénario

Des bénéfices considérables pour les finances tunisiennes…

• Les calculs directs, indirects et induits reflètent en partie les paiements versés à l’État sur les bénéfices et

les salaires qui seront utilisés pour financer les dépenses gouvernementales nécessaires. Au total, compte

tenu des trois canaux d’impact, nous estimons que la contribution annuelle moyenne aux finances du pays

sera de 206 millions TND, soit l’équivalent de 1,2 % des recettes totales de l’État en 2011. Ces chiffres incluent

les projections des contributions de l’investisseur sur la valeur de la production, y compris la valeur de la

production revendiquée par l’Entreprise Tunisienne d’Activités Pétrolières (ETAP), la compagnie d’exploration

nationale.

…qui pourraient favoriser le développement régional …

• La modélisation de l’utilisation potentielle de ces recettes ne saurait rentrer dans le cadre de ce rapport, mais

les importantes disparités actuelles en termes de bien-être régional, telles qu’elles sont suggérées par les

indicateurs socio-économiques des gouvernorats, permettent de penser qu’une politique de développement

régional correctement gérée pourrait se traduire par des gains sociaux significatifs.

4 - Dans la mesure où les pics des effets indirects et induits ne se produisent pas au cours de la même année, le pic d’effet

combiné indiqué dans le texte ne correspond pas à la somme des deux pics d’impact individuels par an.

Octobre 2013 5

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

…tandis qu’il pourrait y avoir d’autres retombées positives dans de nombreuses

autres filières

• La disponibilité d’une offre énergétique intérieure accrue, destinée aux industries locales, constitue un bénéfice

important de l’extraction de gaz et de liquides de schiste en Tunisie. La perspective de prix énergétiques plus

bas et plus stables devrait notamment profiter aux filières de production à forte consommation d’énergie, tels

que les matériaux de construction et la métallurgie.

• Les plans d’extraction du gaz et des liquides de schiste de l’État et de l’industrie s’accompagneront de

nouvelles infrastructures, dont des routes d’accès et une modernisation des axes routiers existants en Tunisie.

Les bénéfices de cette activité en termes de contribution au PIB ont été pris en compte dans l’évaluation de

l’impact, mais ces investissements se traduisent généralement par des retombées positives pour la société,

qu’il s’agisse de la réduction des durées de voyage, de la diminution des accidents, etc.

• La présence d’une ou de plusieurs compagnies pétrolières internationales (CPI) devrait également avoir

des retombées positives grâce au transfert de connaissances dont bénéficieront les sociétés nationales.

Les entreprises locales, en particulier, devraient profiter de cette exposition aux processus de gestion et de

production plus efficaces utilisés par les CPI.

• L’industrie gazière/pétrolière conventionnelle de la Tunisie dispose aujourd’hui d’une main-d’œuvre qualifiée

et compétente. L’exploration et l’exploitation des zones de ressources de gaz/liquides de schiste exigent la

formation de nouveaux personnels et le développement de nouvelles technologies et de nouveaux équipements.

Ce processus pourrait avoir d’autres retombées positives pour les travailleurs et les entreprises locales en les

équipant mieux pour intervenir sur les zones de ressources non conventionnelles en Tunisie et à l’échelle de la

région Moyen-Orient et Afrique du Nord (MENA).

6 Octobre 2013

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

Glossaire des principaux termes

• DGE Direction Générale de l’Énergie (ministère de l’Énergie tunisien)

• ETAP Entreprise Tunisienne d’Activités Pétrolières (entreprise nationale d’exploration

et de production de pétrole et de gaz)

• IDE Investissements directs étrangers ; investissement direct dans la production

ou l’activité par une société implantée dans un autre pays.

• VAB Valeur ajoutée brute : mesure utilisée pour évaluer la contribution du projet au produit

intérieur brut tunisien.

• AIE Agence internationale de l’énergie ; organisation autonome chargée d’assurer une

énergie fiable, abordable et propre pour ses 28 pays membres et au-delà.

• INS Institut National de la Statistique

• CPI Compagnie Pétrolière Internationale : terme générique utilisé pour désigner une

compagnie d’exploration pétrolière non tunisienne. Ce rapport repose sur l’hypothèse

que l’exploration sera gérée par un investisseur international, bien que cela ne modifie

guère notre analyse.

• Mmbbls Million de barils ; mesure de volume utilisée pour désigner un million de barils

de pétrole.

• Mmboe Million de barils équivalent pétrole ; terme utilisé pour décrire une quantité d’énergie

équivalente à celle provenant de la combustion d’un million de barils de pétrole brut.

• MNC Multinationale ; société implantée dans plusieurs pays.

• MTOE Million de tonnes d’équivalent pétrole ; terme utilisé pour décrire une quantité

d’énergie équivalente à celle provenant de la combustion d’un million de tonnes de

pétrole brut.

• Zone de ressources terme utilisé dans ce rapport pour désigner un projet d’exploration générique ou moyen

de gaz et de liquides de schiste en Tunisie. Les références à une zone de ressources

exploitée ne renvoient pas aux effets attendus d’un site spécifique, mais reflètent plutôt

les taux de dépenses et de production moyens pour un ensemble d’explorations

potentielles.

• PME petite et moyenne entreprise ; classification utilisée par les agences de statistiques

nationales pour regrouper les sociétés. Désigne généralement des entreprises qui

emploient moins de 250 personnes.

• STEG Société Tunisienne de l’Électricité et du Gaz : une société publique et non

administrative, qui est notamment chargée de l’électrification du pays et du

développement du réseau de gaz naturel.

• Tcf Trillion de pieds cubes ; mesure standard utilisée pour désigner un certain volume de

gaz naturel.

• TND Dinar tunisien ; abréviation de la monnaie tunisienne.

• USGS United States Geological Survey; organisation scientifique dont la mission consiste à

fournir des informations fiables pour décrire et comprendre la Terre, minimiser les

pertes en vies humaines lors des catastrophes naturelles et gérer les ressources

biologiques, hydriques, énergétiques et minérales.

Octobre 2013 7

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

1. Introduction

1.1 Buts et objectifs

L’objectif du présent rapport est d’examiner la contribution économique de l’extraction de liquides de schiste et de gaz

de schiste en Tunisie. Les études géologiques menées en Tunisie ont aujourd’hui permis d’identifier environ six zones de

ressources potentielles. Aucune de ces zones de ressources n’a cependant encore été démontrée de façon définitive et

toutes nécessiteront le forage de puits d’exploration pour démontrer leur potentiel, suivi d’une phase d’essais cruciale

avant de pouvoir passer au stade de l’évaluation complète et de l’exploitation finale. Aucune des zones de ressources

tunisiennes n’offre de garantie de réussite commerciale à ce stade. Un modèle de zone générique a été développé

à partir des données de l’industrie. Ce modèle générique suppose une approche basée sur la réduction progressive

des risques en matière d’exploration et d’exploitation d’une zone donnée. Aux fins de ce modèle, le cycle de vie du

projet d’exploration et d’exploitation repose sur une durée hypothétique de quarante ans – trente ans, conformément

à la réglementation tunisienne, plus une prolongation potentielle de dix ans. Il convient de noter que l’exploitation de

ce type de zones de ressources peut aller au-delà du seuil de quarante ans supposé dans l’étude. Les montants des

dépenses associées à l’extraction ont été comparés à d’autres rapports (voir section 8.2 pour plus de renseignements).

L’analyse suggère que celles-ci sont plus ou moins alignées sur l’expérience antérieure des zones de ressources non

conventionnelles aux États-Unis, compte tenu des différences de structure des économies respectives. Étant donné

l’incertitude qui entoure aujourd’hui l’extraction potentielle de ressources commercialement viables de ces zones de

schiste, nous avons établi trois scénarios différents basés sur l’étendue des réserves :

• Scénario 1 – Basé sur une zone de ressources générique parvenant au stade d’exploitation. Il est actuellement

estimé qu’un tel scénario permettrait d’extraire 97 mtoe (660 MMboe/3,7 Tcf 5), soit l’équivalent de 65 % des

réserves de gaz et de pétrole estimées de la Tunisie.

• Scénario 2 - Basé sur deux zones de ressources génériques parvenant au stade d’exploitation. Il est

actuellement estimé qu’un tel scénario permettrait d’extraire 195 mtoe (1330 MMboe/7,5 Tcf), soit l’équivalent

de 130 % des réserves de gaz et de pétrole estimées de la Tunisie.

• Scénario 3 - Basé sur quatre zones de ressources génériques parvenant au stade d’exploitation. Il est

actuellement estimé qu’un tel scénario permettrait de produire 389 mtoe (2650 MMboe/15,0 Tcf), soit

l’équivalent de 260 % des réserves de gaz et de pétrole estimées de la Tunisie.

Bien que cette analyse vise essentiellement à évaluer la contribution économique en termes de modélisation de l’impact

(voir section 1.2.1 pour plus de détails), la portée de ce rapport est sensiblement plus large. L’étude se propose en premier

lieu de replacer la portée du projet dans le contexte de l’évolution attendue du marché énergétique tunisien (Chapitre 2).

L’étude passe notamment en revue les prévisions quantitatives de l’offre et de la demande énergétiques (avec et sans

ressources de schiste), afin d’évaluer dans quelle mesure ce projet pourrait faciliter l’indépendance énergétique pour

les différents scénarios. Pour des raisons de simplicité, il a été supposé que chaque zone de ressources sera exploitée

de manière synchrone au cours du cycle de 47 ans spécifié pour le projet. Il est cependant probable que l’exploitation

de zones multiples se déroule de manière progressive, compte tenu des contraintes de ressources, etc. Cette étude

examine en outre les effets macroéconomiques potentiels d’une telle éventualité en s’intéressant aux implications

en termes d’inflation et de balance des paiements. Le rapport s’efforce en second lieu d’informer ses lecteurs sur la

nature de l’exploration des schistes (Chapitre 3), tout d’abord de façon générique, avant d’examiner de manière plus

spécifique les zones de ressources tunisiennes. Le Chapitre 6 aborde finalement certains des bénéfices catalyseurs ou

des retombées positives qui devraient résulter d’un tel projet.

1.2 Cadre d’analyse

1.2.1 Modélisation de l’impact économique

La modélisation de l’impact économique est un outil standard, qui permet de quantifier la contribution économique

d’un investissement. On trouvera en Annexe les détails techniques de la méthodologie et des hypothèses utilisées. La

présente section s’efforce de définir le cadre de l’analyse en termes plus généraux, afin de faciliter la contextualisation

des résultats présentés plus loin dans ce rapport.

5- Ces chiffres sont basés sur les facteurs de conversion suivants ; 1 toe = 6,849 bbls; 1 toe = 38,46 bcf.

8 Octobre 2013

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

Nous avons basé cette étude sur une zone de ressources générique exploitée, compte tenu du cadre fiscal tunisien.

Le code des hydrocarbures tunisien autorise l’exploitation des ressources en hydrocarbures dans le cadre d’un «

contrat d’association » ou d’un « accord de partage de la production ». Nous avons établi certaines hypothèses en

vertu de ces contrats, afin de refléter une répartition des revenus indicative, alignée sur les contrats existants qui se

trouvent dans le domaine public.

L’analyse de l’impact évalue la contribution économique d’un investissement par le biais de trois canaux différents :

• Impact direct – Renvoie aux activités directement menées par un investisseur et au travail directement

externalisé auprès d’entreprises tunisiennes (chaîne d’approvisionnement de premier niveau).

• Impact indirect – Désigne les activités qui résultent de l’achat des biens et des services par la chaîne

d’approvisionnement de premier niveau auprès de sociétés tunisiennes, des achats effectués par ces entreprises,

etc.

• Impact induit – Reflète les activités découlant de la dépense des salaires par les employés directs et indirects.

La Figure 2.1 illustre l’interaction entre les différents canaux d’impact.

Impact direct Impact induit Impact total

Activité dans le pays Dépenses de

par l’investisseur consommation Contribution

Impact indirect provenant des au PNB

international

Achats d’intrants salaires des

Externalisation auprès de employés (économie Création

des contrats auprès fournisseurs tunisienne) d’emplois

d’entreprises tunisiens • Alimentation

tunisiennes Recettes

Chaînes • Loisirs

fiscales

d’approvisionnement • Vêtements

des fournisseurs • Logement

• Biens ménagers

Achats effectués auprès d’entreprises étrangères (hors économie tunisienne)

Figure 2.1 : Canaux d’impact économique

La portée de notre modélisation se limite à l’analyse de l’activité d’investissement dans le secteur pétrolier en amont

et la manière dont elle soutient le reste de l’économie par le biais d’effets multiplicateurs. En particulier, les résultats

quantitatifs présentés au Chapitre 4 ne reflètent pas l’activité en aval6 associée à l’extraction du gaz et du pétrole.

1.2.2 Principaux critères

Conformément aux évaluations d’impact économique standard, l’étendue de l’impact de l’industrie est mesurée à

partir de trois critères :

• Valeur ajoutée brute – La valeur ajoutée brute (VAB) représente la contribution d’une institution, entreprise

ou industrie au produit intérieur brut (PIB).7 La somme de la valeur ajoutée brute de toutes les organisations

tunisiennes équivaut – sous réserve d’ajustements mineurs pour impôts et subventions – au PIB tunisien. De

la même manière, la somme de la VAB de toutes les organisations d’une région géographique équivaut au PIB

de cette région. En termes plus simples, la VAB correspond au chiffre d’affaires (c.-à-d. à la valeur des ventes),

moins le coût d’achat des biens et services utilisés dans le processus de production.

6 - Le secteur pétrolier et gazier est généralement divisé en deux grandes composantes : les activités en aval et en amont.

Les activités en amont désignent le travail exploratoire lié à la recherche des gisements souterrains ou sous-marins de gaz

naturel ou de pétrole et aux activités de forage et d’exploitation qui s’ensuivent. A l’inverse, le secteur en aval désigne les

activités de raffinage du pétrole brut et de traitement/purification du gaz naturel brut, ainsi que le transport, le stockage et la

commercialisation subséquents des produits développés à partir de ces processus..

7 - Le PIB est le principal « indicateur synthétique » de l’activité économique de la Tunisie.

Octobre 2013 9Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

• Emploi – L’emploi est mesuré en termes d’effectifs plutôt que d’équivalence plein-temps. Cela signifie,

fondamentalement, que les chiffres de l’emploi cités dans ce rapport refléteront à la fois les rôles à temps

partiel et à plein temps. Les impacts sur l’emploi estimés sur une période de plusieurs années sont exprimés

en années emplois (la notion d’année emploi correspond aux emplois créés pendant une seule année). Les

chiffres de l’emploi spécifiés refléteront les rôles assumés par les Tunisiens et les travailleurs étrangers.

• Recettes fiscales – La hausse des bénéfices et de l’emploi se traduira par des revenus fiscaux supplémentaires

pour les finances tunisiennes. La présente étude examine les recettes provenant de l’impôt direct sur les

salaires, sur les bénéfices des entreprises (y compris les impôts acquittés par les entreprises internationales)

et les recettes de la TVA résultant de la dépense des salaires des employés en biens et en services locaux.

Cette analyse repose sur l’hypothèse d’un accord de partage de la production entre une Compagnie Pétrolière

Internationale (CPI) et l’ETAP. La valeur estimée des ressources de production revendiquées par l’ETAP dans le

cadre de cet accord est incluse dans les chiffres des revenus fiscaux présentés dans ce rapport.

1.3 Calendrier du projet

L’analyse d’impact économique contenue dans le présent rapport part de l’hypothèse que le forage exploratoire

démarrera en 2014 et que la production se poursuivra jusqu’en 2061. Un forage exploratoire devra probablement

être effectué pour chaque zone de ressources, afin de déterminer la viabilité commerciale potentielle du projet

d’extraction. Les activités d’exploration suivent généralement une approche progressive pour déterminer le succès

ou l’échec potentiel d’un projet. À des fins de clarification, le projet a été divisé en quatre étapes différentes, dont on

trouvera ci-dessous la description :

• Exploration initiale : Phase I (1-2 ans) : les deux premières années consisteront à procéder à des forages

exploratoires en vue de déterminer l’existence d’une zone de ressources dans la région. À l’issue de cette

période de deux ans, une décision sera prise concernant la poursuite du projet ou son abandon.

• Exploration et évaluation de puits d’exploration : Phase II (3-4 ans) : augmentation accrue des activités de

forage de puits par rapport à la phase d’exploration initiale ; celles-ci demeurent cependant sensiblement en

deçà du niveau de forage ultérieur du projet. Une décision sera à nouveau prise à la fin de la quatrième année

concernant la poursuite du projet en fonction de la viabilité commerciale attendue.

• Exploration et évaluation étendue de puits d’exploration : Phase III (5-7 ans) : L’activité s’intensifiera encore

durant la phase pilote. La phase pilote marque la première étape de production de liquides et de gaz du

projet d’exploration. À l’issue de ces trois années, une décision finale sera prise concernant la poursuite de

l’exploitation ou l’abandon du projet.

• Exploitation : Phase IV (8-48 ans) : l’étape d’exploitation sera marquée par une accélération sensible des

activités de forage de puits pendant une vingtaine d’années, avant de diminuer progressivement. Ces puits

continueront néanmoins à produire du gaz et du pétrole pendant une période de temps considérable par la

suite. La durée exacte de la phase d’exploitation est, de toute évidence, sujette à une grande incertitude. Aux

fins de notre modélisation, nous avons estimé sa durée à 40 ans.

1.4 Impacts environnementaux

L’objectif de ce rapport est de présenter les conclusions de l’analyse des implications économiques de l’exploitation

des ressources de gaz de schiste et de schiste riche en liquides en Tunisie. À ce titre, il ne tient pas compte des effets

environnementaux potentiels ni de l’évolution des réglementations et des facteurs technologiques ou sociaux. Ce

rapport entend contribuer à l’analyse globale de l’impact potentiel du projet sur la société tunisienne. Il appartient

à chaque pays de décider s’il veut ou non explorer et exploiter ces ressources. Pour les pays qui exploitent avec

succès ces ressources à une échelle économiquement viable, les avantages économiques peuvent être importants,

notamment en termes de sécurité énergétique, d’activité économique, de créations d’emplois et d’amélioration de

la qualité de vie des communautés locales.

10 Octobre 2013Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

1.5 Remerciements

Tout au long de nos recherches, nous avons travaillé en collaboration étroite avec un groupe d’experts tunisiens.

Ces derniers nous ont notamment aidés à recueillir les données, élaborer des prévisions macroéconomiques à

long terme pour l’économie tunisienne et modéliser l’offre et la demande énergétiques du pays. Nous tenons à les

remercier pour leur contribution à ce rapport et pour l’enthousiasme et l’engagement dont ils ont su faire preuve

durant cette collaboration. Nous tenons tout particulièrement à remercier :

• Ammar Jelassi, consultant indépendant en énergie

• Ezzeddine Larbi, économiste en chef de la Banque de développement africaine

• Faicel Zidi, professeur assistant d’économie, Haute école d’économie et de services commerciaux (Tunis)

• Zouhair El Kadhi, économiste en chef, Institut tunisien de la compétitivité et des études quantitatives.

Le reste de ce rapport est structuré comme suit :

• Le Chapitre 2 dresse une vue d’ensemble du marché énergétique tunisien afin de contextualiser la portée

de l’exploration potentielle. Cette section examine l’évolution des prévisions de l’offre et de la demande

énergétiques (avec et sans ressources de schiste) et souligne le rôle que l’exploitation du schiste peut jouer

pour renforcer l’indépendance énergétique de la Tunisie.

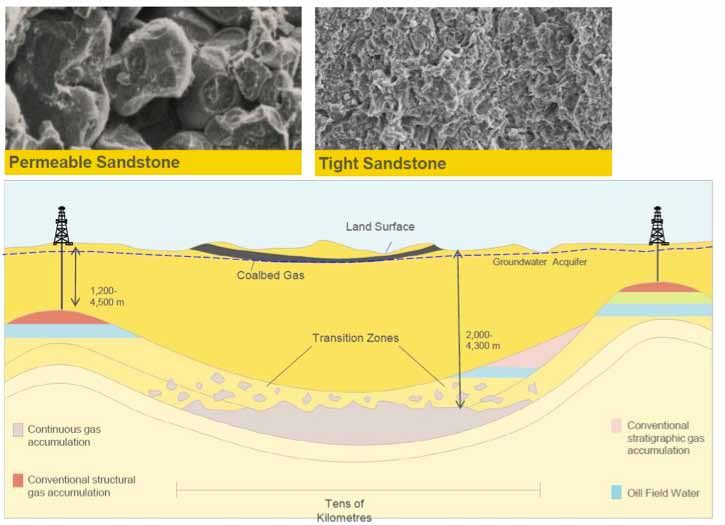

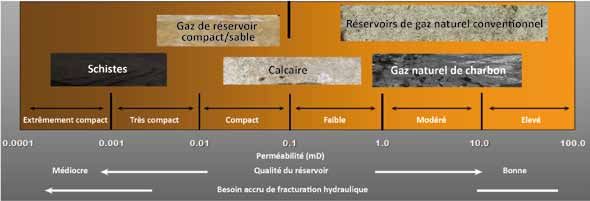

• Le Chapitre 3 contient des informations de fond supplémentaires sur le projet et sur la nature de la

« fracturation » ainsi que sur d’autres caractéristiques de l’exploration du schiste. Cette section contient une

illustration visuelle de la géographie des zones de ressources.

• Le Chapitre 4 décrit les résultats de l’analyse principale d’impact économique et décompose la contribution

du projet d’exploration au PIB et à l’emploi par le biais des effets directs, indirects et induits tout au long des

différentes étapes du projet. Cette section contient également une analyse de la contribution fiscale du projet.

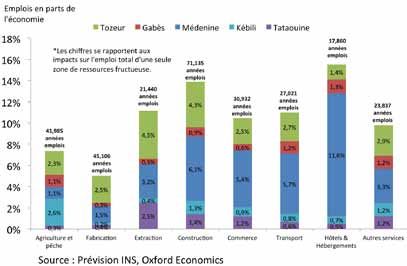

• Le Chapitre 5 décompose ces résultats à l’échelle régionale.

• Le Chapitre 6 évalue les retombées positives probables du projet, y compris : les transferts de connaissances

provenant de technologies et de pratiques de gestion plus avancées ; les investissements sociaux menés par

l’investisseur étranger au sein des communautés locales ; les bénéfices externes associés à l’investissement

dans l’infrastructure routière ; et les bénéfices potentiels pour les autres industries, notamment le secteur de

la production, grâce à la disponibilité accrue de gaz et de pétrole.

• Le Chapitre 7 résume les principales conclusions du rapport.

• Le Chapitre 8 comprend une annexe technique détaillée, qui décrit la méthodologie employée pour quantifier

les résultats présentés dans ce rapport.

Octobre 2013 11Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

2. Le marché énergétique tunisien

Ce chapitre présente des informations afférentes au marché énergétique tunisien en vue de contextualiser l’étendue

des ressources associées à la zone de schiste proposée. Le chapitre démarre par une analyse de l’environnement

actuel et des récentes tendances, y compris la consommation d’énergie des différents secteurs et la production de

gaz et de pétrole conventionnels. Il examine ensuite les prévisions de l’offre et de la demande énergétiques (avec

et sans zones de schiste) sur l’ensemble du cycle de vie du projet et conclut sur le rôle potentiel du projet pour

asseoir l’indépendance énergétique de la Tunisie. Ce chapitre passe finalement en revue certaines des implications

macroéconomiques de l’analyse, notamment l’impact potentiel sur l’inflation et la balance des paiements.

Principaux points

• Le marché énergétique tunisien se caractérise par un déficit de production persistant depuis 10 ans,

alors que la consommation dépasse la production. Cette situation a entraîné un déficit commercial

continu en matière d’énergie, lequel a augmenté de façon sensible pour atteindre 2,7 % du PIB en 2012,

même si la majorité de cette hausse peut être attribuée à des facteurs temporaires liés aux troubles

politiques plutôt qu’à des effets structurels.

• En dépit de la reprise attendue de la production de gaz, les projections à court terme tablent sur un

déficit continu de la balance énergétique jusqu’en 2020, alors que la demande énergétique ne cessera

de progresser avec une croissance du PIB réel estimée à plus de 5 % par an en moyenne.

• Par la suite, le niveau de production de gaz et de pétrole dépendra probablement de la mise en œuvre

et de l’exploitation des zones de ressources de schiste. Selon le scénario de base, où la production

demeure purement conventionnelle, la balance de la production de gaz et de pétrole stagne actuellement

et devrait, selon les provisions, se détériorer progressivement après 2018. Seul un nombre limité de

projets d’exploration conventionnelle ont récemment porté leurs fruits, en terre comme en mer, et les

réserves relativement modestes qui ont été découvertes ne devraient guère modifier cette tendance.

• L’exploitation du gaz et de l’huile de schiste transformerait considérablement cette perspective. Selon

le Scénario 3, où quatre des six zones de ressources parviennent au stade d’exploitation, la Tunisie

pourrait par exemple disposer d’un excédent de production à l’horizon 2022-36.

2.1 Principaux termes

Cette section se propose tout d’abord de définir certains des termes clés utilisés tout au long du chapitre8 :

• Biomasse : dans cette section, les références à la biomasse renvoient à la biomasse traditionnelle. c.-à-d. à la

combustion de bois combustible, charbon, fumier et autres résidus agricoles dans des fours pour produire de

l’énergie, avec un taux de rendement généralement très faible.

• Intensité énergétique : désigne le niveau de consommation d’énergie requis pour soutenir un niveau de PIB

donné. Toutes choses étant égales, une baisse de l’intensité énergétique peut être équivalente à une utilisation

plus efficace de l’énergie, même s’il est important de ne pas faire l’amalgame entre ces deux concepts.

• Consommation finale totale (CFT) : équivaut à la somme de la consommation d’énergie des différents secteurs

d’utilisation finale. La CFT décompose la demande d’énergie des secteurs suivants : industrie, transport,

résidentiel, services commerciaux, agriculture et autres (y compris l’usage non-énergétique). Elle exclut les

soutes internationales maritimes et aériennes, sauf à l’échelle mondiale où elle est incluse dans le secteur

des transports.

8- Ces définitions sont basées sur les informations fournies par le glossaire en ligne de l’AIE.

Voir http ://www.iea.org/glossary pour plus de détails.

12 Octobre 2013Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

• Demande totale en énergie primaire (TPED) : désigne la consommation directe, totale et à la source de

l’énergie brute, c.-à-d. de l’énergie qui n’a pas subi de processus de conversion ou de transformation. La

TPED comprend trois éléments : la CFT (voir ci-dessus), la production d’électricité et les autres utilisations de

l’énergie. Les chiffres de la TPED fournissent une indication de la demande intérieure totale en énergie.

• Approvisionnement total en énergie primaire (ATEP) : selon la définition technique de l’AIE, l’ATEP est la

somme de la production intérieure et importations d’énergie, moins les exportations d’énergie, moins la

consommation des soutes internationales maritimes et aériennes, plus l’évolution des stocks. L’ATEP englobe

par conséquent la production d’énergie intérieure, ajustée en fonction du commerce net, des soutes et de

l’évolution des stocks. Dans la pratique, l’ATEP doit être équivalent à la TPED.

2.2 Environnement actuel et tendances récentes

Cette analyse repose sur les données mensuelles de l’INS relatives à la production et à la consommation d’énergie

(CFT) entre 2006-12. Les données révèlent un déficit persistant, où la consommation dépasse la production pour

chaque année de données disponibles. Selon les données commerciales existantes, les recettes des exportations

d’énergie et de lubrifiants ont rapidement progressé entre 2003-8, avant de se replier sensiblement en 2009,

reflétant ainsi l’effondrement du commerce mondial et des cours des matières premières. Elles ont ensuite rebondi

fortement, allant même jusqu’à dépasser le pic de 2008 en 2012. Les importations ont suivi une courbe en grande

partie similaire, la balance commerciale énergétique tunisienne ayant affiché un déficit durant chaque année entre

2000-2012, à l’exception de 2007. Le déficit s’est cependant sensiblement élargi au cours des deux dernières années,

pour atteindre 1,95 milliard de $ ou 2,7 % du PIB en 2012.

Graphique 2.1 : Balance

commerciale énergétique*

tunisienne (2000-12)

En ce qui concerne l’origine des importations d’énergie tunisiennes, la vaste majorité (70 %) du gaz de pétrole

provient d’Algérie, le gaz étant livré à différents endroits du gazoduc qui relie l’Algérie à l’Italie (Graphique 2.2). Pour

le reste, un peu plus de la moitié provient de France, l’Italie et la Grèce étant également d’importants partenaires

commerciaux. L’origine des importations de produits pétroliers est cependant plus diverse, la Russie et l’Italie

fournissant près de 70 % du volume total. Bon nombre des importations proviennent également d’économies

européennes telles que l’Espagne, la France, la Bulgarie et la Croatie.

Octobre 2013 13Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie Graphique 2.2 : Origine des importations tunisiennes de gaz de pétrole Graphique 2.3 : Origine des importations tunisiennes de produits pétroliers Les données relatives à l’origine des importations de pétrole brut n’étaient pas disponibles à la date de préparation de ce rapport. Les discussions avec Ammar Jelassi ont néanmoins permis d’établir que la majorité du pétrole brut est importé depuis la Libye, notamment de Sidra, avant d’être mélangé à du brut de Zarzaitine (El Borma) et d’être transformé dans la raffinerie nationale de Bizerte. La Direction Générale de l’Énergie (DGE) a produit des chiffres officiels pour la CFT jusqu’en 2006. Bien que les dernières données disponibles soient quelque peu obsolètes, elles n’en demeurent pas moins révélatrices de la situation actuelle, dans la mesure où la part des différents secteurs dans la CFT n’évolue que lentement. Les secteurs les plus consommateurs d’énergie sont l’industrie, le transport et le secteur résidentiel, qui représentent à eux trois près de 85 % de la CFT (Graphique 2.4). Le secteur des services représente généralement les deux tiers des 15 % restants, le reste étant imputable au secteur agricole. Graphique 2.4 : Décomposition par secteur de la consommation d’énergie finale totale en Tunisie (1997-2006)9 9- Les chiffres de ce graphique ont été légèrement ajustés à partir des données brutes produites par la DGE. En particulier, la CFT du secteur résidentiel a été ajustée à la hausse pour refléter la consommation de biomasse non enregistrée. Pour plus d’informations, prière de se reporter à la section 8.2.1. 14 Octobre 2013

Impact économique de l’exploration des schistes riches en liquides et du gaz de schiste en Tunisie

La balance énergétique divise également la CFT entre les différentes sources d’énergie, y compris les produits

pétroliers, le gaz naturel, l’électricité (elle-même presque exclusivement produite à partir de gaz naturel) et les

biocarburants10. Le Graphique 2.5 décrit la ventilation de la CFT par source pour les cinq secteurs économiques

en 2006. Comme on peut s’y attendre, le degré de dépendance des secteurs par rapport aux différentes sources

d’énergie varie considérablement. Par exemple, le secteur des transports dépend presque exclusivement des

produits pétroliers, reflétant ainsi les contraintes de la technologie actuelle. Ailleurs, l’industrie consomme un

mélange relativement équilibré de produits pétroliers, de gaz naturel et d’électricité, reflétant ainsi la diversité du

secteur de la production. Le secteur résidentiel se repose fortement sur les biocarburants, avec une consommation

de biomasse importante à des fins de chauffage et de cuisson dans les zones rurales, tandis que les produits

pétroliers et l’électricité couvrent la majorité de la consommation d’énergie restante. Les secteurs agricoles et les

services commerciaux se reposent essentiellement sur l’électricité et les produits pétroliers pour leurs besoins.

Graphique 2.5 : Décomposition

de la consommation d’énergie

par secteur industriel et par

source

Comme on l’a vu à la section 2.1, la CFT ne représente qu’une partie seulement de la consommation d’énergie.

Outre les utilisateurs finaux, une partie importante de l’énergie est également consacrée à la production d’électricité

(certains processus, tels que le raffinage du pétrole et la production d’électricité, sont nécessaires pour produire les

produits consommés par les utilisateurs finaux). Outre l’énergie utilisée par ces processus de transformation, des

pertes importantes peuvent également se produire. Bien que les données relatives à la production d’énergie soient

limitées, nos estimations suggèrent que la part de l’ATEP a progressé au cours de la dernière décennie, passant de

15 % environ en 2001 à un peu moins de 21 % en 201111. Cela peut s’expliquer par un certain nombre de facteurs,

tels que les progrès de l’électrification.

2.3 Évolution des tendances – prévisions de l’offre

et de la demande énergétiques 12

Cette section examine les prévisions de l’offre (avec et sans ressources conventionnelles) et de la demande

énergétique pour l’ensemble du cycle de vie du projet. Les prévisions établies sur une telle durée s’accompagnent

de toute évidence d’un degré considérable d’incertitude, et les résultats doivent donc être replacés dans ce contexte.

À ce titre, le lecteur est invité à porter son attention sur les tendances générales impliquées par l’analyse plutôt que

sur les chiffres mêmes, notamment en ce qui concerne la dernière phase des prévisions,

10 - Les données officielles de la DGE ne comprennent pas les biocarburants : les chiffres présentés dans le graphique ont donc

été ajustés en fonction de nos estimations..

11 - Les balances énérgétiques de l’AIE pour 2009 suggèrent une part encore plus élevée pour la production d’électricité (28 %

environ), mais notre analyse, qui repose en partie sur les données disponibles de la DGE, suggèrent que les chiffres de l’AIE

pour la CFT sont trop bas.

12 - Se reporter à l’Annexe, section 8.2, pour la méthodologie employée pour établir ces prévisions.

Octobre 2013 15Vous pouvez aussi lire