Insurance Trends 9e édition - 2021, le début d'une nouvelle ère ?

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Insurance Trends 9e édition 2021, le début d’une nouvelle ère ? Mars 2021

Executive Summary

01

L’industrie de l’assurance a la réputation d’être immuable. Est-elle si Les taux toujours plus bas — et pour longtemps probablement —

différente de ce qu’elle était en 1686 lorsque l’édit royal du 21 juin permit changent le modèle économique et intensifient la pression réglementaire

02

à Colbert de constituer la Compagnie générale des assurances et grosses issue de Solvabilité 2 alors même que d’autres changements comme

aventures ? Ses risques longs, les évolutions lentes des canaux de IFRS 17 et ICS (Insurance Capital Standard) vont être mis en place

distribution et sa réglementation complexe, mais forcément sans à-coups prochainement. Se préparer à la révision de Solvabilité 2, tirer parti 03

vu les masses en jeu, donnent l’impression que rien ne peut changer trop des FRPS (Fonds de retraite professionnelle supplémentaire), optimiser

rapidement. sa communication financière post-IFRS 17 deviennent des enjeux de

Or, dans la période qui s’ouvre, les assureurs vont devoir s’adapter à un compétitivité. 04

rythme de changement plus soutenu. Notre rapport Insurance Trends Quelles stratégies de déploiement de la RSE en assurance sur un marché

examine quatre changements clés qui vont transformer l’assurance au en évolution ? Enfin, la technologie et la donnée sont de puissants facteurs

cours des prochaines années : de transformation non seulement en distribution, comme on l’a vu au

Post-Covid-19 l’évolution des priorités des clients, leur préférence cours des dernières années, mais aussi en production. L’automatisation,

pour l’usage plutôt que la propriété en direct et la digitalisation de leur l’utilisation de la donnée dans les processus doivent faire des compagnies

consommation accélèrent le développement de nouvelles formes de de véritables entreprises technologiques.

distribution d’assurance en B2B2C. Par exemple, l’automobile voit son C’est le moment pour les assureurs de se transformer et de démontrer

modèle d’assurance transformé. En 2010, 75 % des voitures neuves leur capacité à s’adapter à un nouvel environnement.

vendues étaient acquises en pleine propriété ; en 2025, ce sera 30 %. Il

s’écoulera plusieurs années avant que le leasing et la LLD ne représentent

Bonne lecture !

une part significative du parc et pas seulement des flux de véhicules

neufs, mais le changement est à l’œuvre. Ces nouveaux modèles,

Éric Meistermann

qui émergent dans de nombreuses autres catégories, transforment

Insurance Leader

profondément la distribution d’assurance.

Sommaire

01

01 Distribution des produits 02 Transformation de la production 02

d’assurance – Enjeux du B2B2C

03

04

03 De nouvelles réglementations 04 Quelles stratégies de déploiement

finance – risque – ESG de la RSE en assurance sur un

marché en évolution ?

01

Distribution des produits d’assurance

Enjeux du B2B2C 01

02

03

04

L’évolution des canaux de distribution a principalement

bénéficié à la bancassurance depuis 2009

01

Évolution des cotisations par mode principal de distribution en France

(%, 2009-2019) 02

Vie Non-Vie

Assurance de biens et de responsabilité 03

16 % 14 %

7% 6% 36 % 33 %

14 % 12 % 04

Salariés Agences, sociétés et mutuelles sans intermédiaire

Agents 33 % Agents

35 %

Courtiers Courtiers

60 % 64 %

Bancassurance Bancassurance

18 % 19 %

Autres Autres

15 %

9%

3% 4% 2% 0%

2009 2019 2009 2019

La bancassurance a connu une croissance de La bancassurance a connu une augmentation

quatre points de part de marché en 10 ans, de sa part de marché de six points dans la

consolidant son emprise sur le marché vie. distribution de produits IARD.

Sources : Insurance Europe (2009-18), FFA Rapport 2019, recherches et analyses Monitor Deloitte.

Quatre tendances de fond, simultanées, vont accélérer la mutation

de la distribution de produits d’assurance

01

Évolution des Évolution vers une économie de l’usage Appétences des jeunes générations pour

priorités client les assurances complémentaires 02

18 %

11 % 13 % 16 % 16 %

03

17 %

26 % 27 %

10 %

8%

04

61 % 6% 6%

72 % 57 %

3% 3%

Ensemble 18-24 ans 25-34 ans Électroménager High tech Mobilier/ Habillement

des Français décoration

Location longue durée

18-24 ans

Location option d’achat

Ensemble des Français

Financement personnel

Développement Les API et l’IA permettent de développer de nouveaux modèles de B2B2C qui offrent davantage de rapidité et de

des API et de l’IA personnalisation

Sources : Recherches et analyses Monitor Deloitte.

Quatre tendances de fond, simultanées, vont accélérer la

mutation de la distribution de produits d’assurance

01

Développement Le développement des géants digitaux ouvre de nouveaux écosystèmes où les produits d’assurances sont inclus

des acteurs du 02

numérique et

des écosystèmes Médias Paiements Livraison

sociaux E-commerce digitaux et Services 03

associés Petits

Publicités Vidéo/TV Grandes commerces

surfaces

04

Après-vente

Journaux Amis/famille Plateformes

Services

Auto – vente Financement Paiements

ou location et assurance POS

Génération de Achats Paiements Réalisation

la demande

Évolutions de la Les évolutions de la réglementation (RGPD, DSP2) sont créatrices de nouvelles opportunités autour des données :

réglementation • Accéder à la donnée à la demande des clients

• Construire des services élaborés à partir des données (agrégation de compte, rôle de coach, coffre-fort digital)

Sources : Recherches et analyses Monitor Deloitte.

Cette transformation devrait encourager la transition de la distribution de produits

d’assurance vers davantage de B2B2C

01

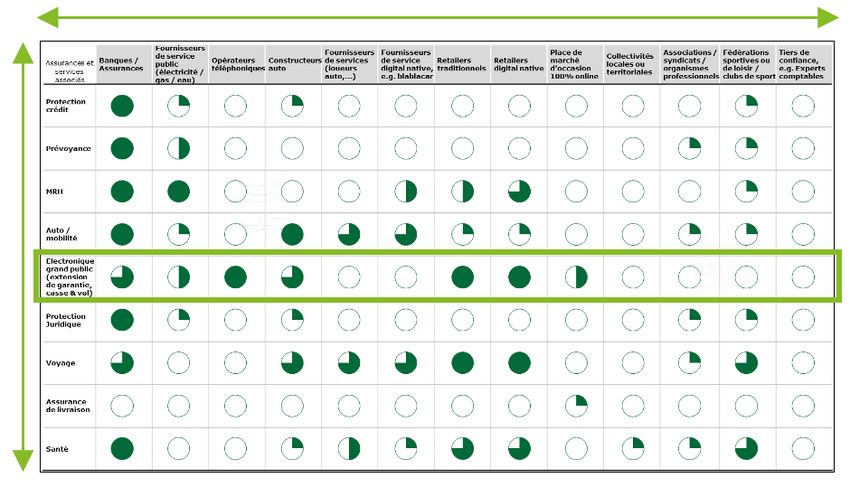

Une multitude d’acteurs se positionnent sur le B2B2C… … multipliant les opportunités de synergies opérationnelles

et commerciales 02

De gros acteurs traditionnels issus du monde de la banque/ Diversité de partenaires

assurance à la recherche de nouvelles opportunités Des acteurs traditionnels et digitaux de plus en plus nombreux à 03

Exemples d’initiatives s’intéresser aux concomitances avec des produits d’assurances

• Évolution du modèle traditionnel vers de nouveaux modèles B2B2C Diversité de services

• Création de joint-venture avec des conglomérats afin de multiplier les • Protection crédit, auto, voyage, assurance de livraison, etc.

04

opportunités de distribution • Extension de garantie, protection et assurance casse et vol, etc.

• Incubation de start-up

Plusieurs synergies possibles

De nouveaux entrants, plus agiles, à forte croissance • Opportunités de cross-selling des produits d’assurance avec le cœur

de l’offre

Exemples d’initiatives

• Mutualisation des infrastructures et des coûts de distribution

• Commercialisation en marque blanche de produits B2B2C via des API

• Création d’offres digitales au travers d’APIs et de plateformes

• Mise en avant de solutions digitales innovantes (courtiers)

Sources : Recherches et analyses Monitor Deloitte.

Des acteurs tirent parti des nouveaux usages et outils digitaux

Exemple 1 Exemple 2 01

Des acteurs asiatiques qui ont pris la mesure des nouveaux usages Un modèle B2B2C à forte croissance y compris en Europe

ZHONG AN INSURANCE WAKAM

02

Prime 2019 : TCAM 2015-2019 : Ratio Combiné 2019 : Prime 2019 : €382m TCAM 2015-2019 : 37 %

€1.81mds 55 % 108,3 % dont international : 55 % dont international : 68 %

03

Acquisition de clients via les écosystèmes numériques Offre de produits numériques rapides et personnalisés

• 92 % des primes 1 via des applications partenaires (par exemple : Alipay) • Sur mesure : produits d’assurance numériques personnalisables

04

• Un coût d’acquisition client élevé qui a un impact significatif sur les marges • Rapide : possibilité de lancer de nouveaux produits en quelques semaines

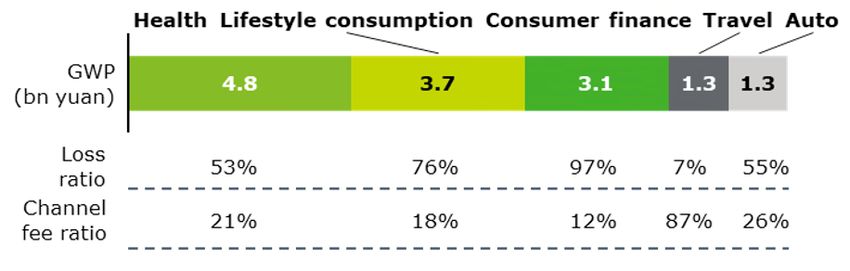

Lifestyle Consumer • Expérience client fluide : plateforme en libre-service basée sur une API pour

Health Travel Auto

consumption finance une configuration facile

GWP

(mds yuan)

Loss Des partenariats en marque blanche pour l’expansion à

ratio

Channel

l’international

fee ratio

• Plus de 300 partenariats conclus

Un back-office digitalisé et performant • Plus de 13 pays de l’UE couverts

La gestion 100 % digitale du processus de sinistres optimise l’expérience L’expansion vers de nouveaux pays européens est un objectif clé du prochain

client tout en minimisant les coûts opérationnels : plan stratégique (2021-2023)

• 83 % de demandes traitées en ligne pour l’assurance santé

• 11 minutes de temps de traitement moyen basé sur l’IA (>60 % des cas

éligibles)

Note : 1. Gross Written Premiums ou cotisations.

Sources : Sites corporates, rapports annuels, recherches et analyses Monitor Deloitte.02

Transformation de la production

01

02

03

04L’impératif de se transformer en assurance technologique

01

En 2020, le marché français de l’assurance, à l’instar du marché mondial, a connu une accélération forte de sa transformation.

02

La pandémie en cours est venue accélérer ces attentes notamment sur le besoin de digitalisation pour maintenir le lien avec le client.

03

Attentes clients SI de plus en plus vétustes Acteurs nouveaux 04

Les attentes et les comportements des clients Face à une nécessité de réduction de coûts et L’arrivée d’acteurs affinitaires avec de nouveaux

évoluent en continu. Ces derniers s’attendent d’économies, les acteurs se sont vus contraints modèles B2B2C ou les géants technologiques

— au contact de leur assureur — à une par des SI peu adaptables pour intégrer tels que Tesla ou Alibaba investissant dans les

expérience similaire à d’autres pratiques d’achats des logiques nouvelles ou des technologies compagnies d’assurances afin d’accroître leur

simples. Les plateformes digitales de natures innovantes et présentant parfois des risques capacité de fournir des services personnalisés.

diverses ont ainsi créé des normes d’achat, de opérationnels ou techniques importants.

modification ou d’accessibilité que les clients

souhaitent retrouver au contact de leurs

assureurs également.

Ce constat amène à une réflexion plus profonde de la transformation de l’appareil de production.Simplification par les produits : un mirage ou une réalité

01

Les initiatives de simplification joueront très probablement un rôle processus et intègre en amont les produits. Des produits d’assurance

clé pour permettre la transformation des assureurs. Ceci nécessite harmonisés et simplifiés agissent comme un catalyseur dans

une compréhension approfondie de leurs propres activités et de l’optimisation des processus et l’optimisation de la chaîne de valeur 02

leurs clients ainsi que des investissements dans un modèle de dans son ensemble ; générant des économies grâce à une meilleure

fonctionnement davantage axé sur les données. efficacité opérationnelle, à l’élimination des exceptions et des

Ces initiatives porteront sur la chaîne de valeur et le modèle redondances créées par l’histoire et à la rationalisation du patrimoine 03

d’entreprise global. Dans les approches les plus efficaces, une applicatif.

démarche de simplification va au-delà des seuls aspects de

04

Simplification Conformité et Straight through Organisation lean Plateforme IT Coût de maintenance

de produits automatisation dès processing pour les processus sous contrôle

la conception Cœur de métier

De plus, la simplification ouvre le champ de la mise en place de conditions générales et règles produits ainsi que des politiques

nouvelles technologies de façon plus efficaces : l’automatisation commerciales et de vente pour arriver à la simplification des

possible dès la conception des parcours et processus, le traitement processus, et donc de la chaîne de valeur dans son intégralité.

direct (Straight-Through-Processing), l’exploitation de la donnée et Simplifier est néanmoins avant tout complexe. Au-delà des produits,

l’exploration de la donnée par process-mining. Cela se matérialise des règles, des processus, etc., c’est aussi une approche culturelle

par la simplification des systèmes d’information et de gestion, des d’entreprise sur le moment, puis dans la durée.L’apogée du Age of With avec une automatisation multileviers

01

L’automatisation a pris une place très importante au sein des compagnies d’assurances. La recherche de simplification, d’optimisation et de minimisation

des coûts pousse les assureurs à déléguer les tâches répétitives et sans valeur ajoutée aux robots, à réfléchir aux activités à confier à l’intelligence

02

artificielle. Néanmoins, ni la technologie ni les humains ne peuvent à eux seuls satisfaire les exigences actuelles. Force est de constater que les ambitions

fortes d’automatisation et de gains de productivité ne trouvent pas de réalité sur le terrain.

03

Vente et achats LES ACTIVITÉS 100 % DÉLÉGABLES

AUX MACHINES

Prix et souscription L’automatisation doit être vue dans une logique

Ludification pour une Interactions multicanales personnalisées Intégration des facteurs Accès aux données de tierces Modélisation de pointe pour

de collaboration entre l’IA et le collaborateur. La

mobilisation continue qui

engendrera des ventes croisées Génération automatisée de pistes à partir des transactions

de risque prospectifs

grâce à une modélisation

parties pour améliorer la

sélection et l’évaluation du

faciliter l’évaluation du risque

macroéconomique collaboration entre humain et machine semble 04

être le meilleur moyen à mettre en œuvre par les

et des possibilités de fidélisation abandonnées prédictive de pointe risque

LE CHAMP DE LA CONVERGENCE Modèles personnalisés de

Recommandations automatiques sur des clients individuels Offre de prix précis car les risques sont évalués

sélection des risques pour

améliorer le processus

assureurs pour automatiser le plus possible sans

Amélioration du profilage des

dénaturer le service rendu. Cette clé pour une

et les humains passeront moins de temps à sélectionner des automatiquement avec plus exactitude avec les d’évaluation

clients grâce à une segmentation

produits pour se concentrer sur la découverte de nouvelles machines

fondée sur l’analytique Traitement simplifié des

perceptions extraites des données de masse Focalisation des

L’ÉTAT ACTUEL, DANS UN DISPOSITIF

souscripteurs sur l’offre soumissions de prix et des

contrats grâce à l’IA

transformation réussie conforte l’hypothèse que

d’un service à la clientèle

Regroupement dynamique des

Forts de leur capacité

100 % HUMAIN

impeccable grâce à des

Processus dynamique

la collaboration humain et machine ne doit pas

d’entrevoir l’avenir, les Développement de Forte intensité de connaissances enrichies

produits en temps réel humains établiront la

planification stratégique

campagnes individuelles

rejoignant un nombre

données, piètre service

à la clientèle, peur du

par des données dont ils

disposent pour répondre

d’établissement des prix

pour s’adapter aux nouveaux être perçue tel un conflit, mais bien comme une

produits

du futur effectif limité de clients changement aux demandes des clients

entraide.

Modélisation prédictive en appui Surveillance, prévention et Réponse même aux Forte intensité de

Prise seule, la technologie permet d’automatiser

Définition des

à la détection des fraudes au atténuation des risques avec questions les plus données, processus comportements des clients

point de réclamation l’aide d’algorithmes simples des clients lourds et forte et de leur canal préféré

Traitement préliminaire des

consommation de temps des tâches. Avec plusieurs technologies, on arrive

Perceptions plus affûtées de

Règles avancées de tri pour

améliorer la validation et

demandes d’indemnisation

au moyen d’agrégateurs de

la situation des clients pour

automatiser la prochaine

à automatiser des cas d’usage. En combinaison

l’exactitude données et processus de

traitement plus rapide et

Traitement préliminaire des demandes d’indemnisation

au moyen d’agrégateurs de données et processus de

mesure à prendre

homme/machine et en revoyant l’intégralité

plus précis des demandes

Traitement automatisé des

réclamations grâce à l’analytique

d’indemnisation

traitement plus rapide et plus précis des demandes

d’indemnisation

Polices à la demande

(ex. : microassurance)

du processus, on arrive à transformer des

processus.

Amélioration automatisée des Contrats intelligents facilitant l’automatisation du Conversations de vente à faible degré de complexité avec Accès libre-service 24/7

réclamations grâce à l’analytique règlement des demandes d’indemnisation (par exemple, des agents conversationnels animés par l’IA aux renseignements sur les

opération exécutable par programme) polices et aux services sur les

appareils mobiles et en ligne

Réclamations ServicesLa donnée, l’or noir des assureurs

01

Considérée comme le nouvel or noir, la donnée représente pour les À travers les logs des différents systèmes, cette technologie fait la

compagnies d’assurances une source d’optimisation très importante. Si transparence des processus, de la réelle exécution des différents cas

l’utilisation des données est bien intégrée comme cas d’usage pour créer d’usage et de la compréhension de l’ensemble des variantes d’un processus 02

des algorithmes à destination des clients, des équipes de distribution ou métier.

des équipes de gestion, la donnée arrive à un moment où cette dernière Cette nouvelle méthode de modélisation vient enrichir les modalités de

facilite la compréhension des processus métiers. détection de poches d’optimisation et d’apporter une identification ciblée 03

Des données bien captées mais surtout bien stockées et bien organisées des leviers d’optimisations.

peuvent permettre d’identifier efficacement des leviers d’optimisation des

04

processus, notamment grâce à la technologie Process Mining.

Sources de données Approche Process Mining Transparence

Extraction de données de sources variées Combinaison des éléments pour consolider la vision Modélisation du processus : identification

du processus bout en bout des écarts et des inefficacités

Empreinte digitale AS-IS

Le Process Mining trouve et reconstruit

les processus en workflow

DMS

01001100

1100101000

0011010010

0011100110

001110100

SI de

gestion

Time

ID Activity

stamp

Un accès aux processus en temps réelL’assurance du futur sera l’entreprise technologique

01

Rien ne semble arrêter l’avènement connectés, segmentation des À ce jour, le business model de

de nouvelles technologies et des primes, etc.). l’assurance n’a pas été disrupté 02

acteurs les accompagnant. Des par les géants technologiques.

Il s’agit donc bien d’utiliser et

jeunes start-up jusqu’aux géants L’assurance, étant un domaine

d’exploiter les technologies du 03

du numérique, l’exploitation très réglementé, ceci rend très

futur dans un but précis. Celui de

des nouvelles technologies peut certainement le coût d’entrée

la simplification, de l’automatisation

permettre la conquête de parts de de ces acteurs très important.

et de la réduction des coûts. 04

marché. Si ces géants ne menacent pas

Les nouveaux acteurs, pour qui

la pérennité des assureurs, ils

L’assurance, via sa pluridisciplinarité l’assurance serait un secteur parmi

poussent l’appareil productif des

et la richesse de ses métiers et d’autres au sein duquel s’implanter,

assureurs vers deux tendances :

de ses processus, est un secteur les exploitent d’ores et déjà, et

d’une part s’inspirer de pratiques

adaptable et technophile. En pourraient représenter une menace

simples et les mettre en œuvre sur

témoignent les nombreuses pour les compagnies d’assurances

l’ensemble de la chaîne de valeur.

applications concrètes de traditionnelles. Or, ces dernières

D’autre part, réussir la combinaison

la blockchain (sécurisation ont déjà démarré leur processus

homme/machine dans des cas

des transactions, limitations de transition vers l’exploitation

d’usage porteurs de valeur pour le

des fraudes, etc.), du cloud de ces nouvelles technologies. Le

client et la compagnie.

(Accès à des services en continu, secteur de l’assurance est et sera

sécurisation des données, etc.), technologique. Les compagnies

de la 5G (voitures autonomes, d’assurances deviennent des

télémédecine, etc.) ou encore entreprises technologiques,

l’Internet des objets (objets innovantes et modernes.03

De nouvelles réglementations finance —

risque — ESG 01

02

03

04IFRS 17 en 2023, Solvabilité 2 révisée en 2024, ICS en 2025 1

01

• Règlement Disclosure Les assureurs continueront d’être impactés

• ACPR exercice pilote climat les prochaines années par les nouvelles

réglementations financières (Groupe TVA, IFRS 02

17), extrafinancière et prudentielle (révision

• EIOPA stress tests prudentiels Solvabilité 2 et ICS).

Ces réformes sont mises en place dans un

03

• PRIIPS

contexte de refonte de l’offre produits et

2 02 impactent l’ensemble du processus et des

• Pacte 2 04

• ICS 2.0 et data collection outils finance-risque.

• Nouvelle norme IFRS 17

•S

olvabilité 2 révisée

3 (entrée en vigueur)

2 02

4

2 02

5

2 02

• IFRS 17 (entrée en vigueur)

• Groupe TVA (entrée en vigueur)

• Insurance Capital Standard — ICS

(entrée en vigueur)

Impacts des réglementations

Produits ALM KPIs Capital Risques ESG Process IT

1. Estimation actuelle, calendrier susceptible d’évoluer.Des assureurs en quête de résilience et de profits à long terme

01

Une transformation accélérée dans un contexte d’incertitude et de réglementation croissante

02

Optimisation du capital Orientation des investissements vers

03

Via la mise en place de FRPS1, réassurance des actifs long terme et peu liquides

financière, transfert de portefeuille, fusions Des taux durablement bas et une volatilité importante ont

et acquisitions encouragé les assureurs à se tourner vers des placements 04

comme le private equity, l’infrastructure et l’immobilier

Adaptation de l’offre non-vie

Notamment pour les moyennes et petites Gel des produits à taux garantis

entreprises – segment convoité par les assureurs Déjà une tendance avec la baisse des taux, la situation

économique actuelle renforce l’offre de produits d’épargne

Couverture de grands risques y compris en unités de compte non garantis. Plusieurs assureurs

des risques climatiques encouragent également la souscription de plan d’épargne

Portée par les accords de Paris en 2015, l’assurance retraite

verte prend de plus en plus d’ampleur dans les

décisions stratégiques et la communication des Accélération des offres dépendance

assureurs Un objectif stratégique pour de nombreux assureurs dans un

contexte de projets réglementaires en cours

1. FRPS : Fonds de retraite professionnelle supplémentaire créés dans le cadre de la loi Sapin en 2016.Fonds de retraite professionnelle supplémentaire

01

Une opportunité pour les assureurs de réduire le capital requis face aux engagements de retraite

02

Les FRPS ou les fonds de pension à la française ont été introduits par la loi Sapin II de 2016. Ils offrent un cadre plus favorable en termes

d’exigence en capital en se soustrayant aux exigences imposées par le cadre prudentiel Solvabilité 2. L’engouement pour les FRPS devrait 03

croître en 2021 :

04

Une dizaine de demandes d’agrément en 2020 Les FRPS sont encouragés par la loi Pacte qui oblige

(seulement quatre en 2019). Une tendance qui les assureurs à créer un actif cantonné regroupant

s’accélérera en 2021 et début 2022, à l’approche de les produits PER et toutes les activités relatives d’ici

FRPS

la date butoir du 1er janvier 2023 pour le transfert janvier 2023

des fonds existants

Il est nécessaire de définir la structure juridique du

fonds et la valorisation à mettre en place à des fins

Tous les assureurs ayant recours à la de consolidation (Solvabilité 2, IFRS 17, etc.)

réglementation FRPS peuvent proposer tout type de

produits d’épargne-retraite y compris ceux souscrits Les FRPS sont soumis à des stress tests moins

individuellement exigeants que Solvabilité 2 ainsi qu’aux piliers 2 et 3Se préparer à la révision Solvabilité 2

01

Le superviseur européen EIOPA a publié en décembre 2019 ses préconisations pour améliorer les exigences

02

prudentielles. La Commission européenne se prononcera en 2021 sur les exigences finales applicables en 2024-2025 1

01 02 03 04 05

03

Mesures de Risque de taux Provisions Politique Fonds de garantie 04

garanties long terme d’intérêt techniques et macroprudentielle et schémas de

et risque action marge pour risque résolution

• Nouvelle courbe des Hausse de l’exigence • Clarifications Renforcement Proposition d’une

taux d’actualisation de capital pour le apportées sur les des mesures harmonisation des

(extrapolation et risque de taux d’intérêt primes futures pour permettre règles au niveau

ajustement de reflétant en particulier et actions du aux superviseurs européen

volatilité) les taux négatifs management (peu nationaux d’adresser

• Changement des d’impact attendu) le risque systémique

critères d’éligibilité au • Baisse de la marge

choc actions de long pour risque avec la

terme prise en compte de

la diversification des

risques

1. Estimation actuelle (à confirmer selon le rythme des travaux de la Commission européenne).Une nouvelle communication financière IFRS 17

01

Les normes IFRS 9 et IFRS 17 impactent les communications financières et introduisent de nouvelles métriques

02

(revenu d’assurance, CSM, RA)

Importance 03

de l’indicateur

Résultat net Les principaux indicateurs existants

Dividendes devraient être conservés, mais 04

Ratio

par action

combiné RoE seront calculés différemment sous

Ratio Solvabilité 2

IFRS 17

Free Cash Flow Résultat

Cash Remittance opérationnel

Coûts La transition pourrait impacter les

Marge Marge capitaux propres et le rythme de

Chiffre d’affaires

financière technique reconnaissance du résultat

Revenu

d’assurance IFRS 9 et 17 pourraient accroître

Ajustement

la volatilité des indicateurs de

Marge de service

pour le contractuelle

performance

risque (RA) (CSM)

Impact potentiel

d’IFRS 17

Nouveaux KPIs04

Quelles stratégies de déploiement de la RSE

en assurance sur un marché en évolution ? 01

02

03

04Quelles stratégies de déploiement de la RSE en assurance sur un marché

en évolution ?

01

De nouveaux enjeux à relever par les Un engagement sur les offres et les services Une attente clients et des tendances de

assureurs sur la dimension RSE, via des proposés consommation en évolution

02

scénarios de mise en œuvre à décliner en Au regard de ces enjeux de société grandissants, La présence des assureurs sur le volet RSE

fonction d’ambitions stratégiques. les assureurs ont amorcé des actions diverses. représente une forte attente de la part de leurs

La crise liée à la Covid-19 a ainsi révélé assurés, qui exigent un engagement tant lié aux 03

La RSE est devenue ces dernières années l’engagement des assureurs à travers différentes produits et services proposés qu’aux valeurs

de plus en plus prégnante dans les actions comme la création de fonds à destination communiquées. Cette dimension RSE constitue

activités des assureurs, notamment avec des personnes et industries sinistrées 1. Cet de nos jours un facteur de différenciation et 04

l’adoption de la loi Pacte en 2019 obligeant engagement se traduit également par la de fidélisation de la clientèle, notamment dans

les assureurs à publier une déclaration proposition de produits d’assurance s’orientant le cadre d’un contexte sociétal en berne où la

vers des offres vertes et responsables (épargne dimension RSE des assureurs peut amener à

de performance extra-financière et

réorientée vers une économie décarbonée, fédérer les acteurs.

à enclencher à un niveau européen une politique tarifaire « verte » plus avantageuse La RSE devient donc un sujet de société pour

réflexion plus globale sur pour les véhicules à source d’énergie rendre nos vies plus « durables », ce qui est aussi

la standardisation du reporting RSE. renouvelable ou moins polluants, etc.). Enfin, un facteur de risques pour les assureurs en

de nombreux partenariats tendent à se créer modifiant d’une part la masse assurable (risques

afin de développer de nouveaux services extra- de transition) et en concentrant d’autre part le

assurantiels2 basés sur des valeurs durables. risque climatique sur des catégories de biens

assurés (risques physiques) :

1 Les assureurs français se sont engagés le 8 décembre 2020 à ne pas augmenter, en 2021, les prix de leurs contrats d’assurance multirisque professionnelle (couvrant les biens, les locaux et la responsabilité civile) pour les TPE et PME de l’hôtellerie et de la

restauration, mais aussi pour les sociétés de moins de 250 salariés de l’événementiel, du tourisme, du sport et de la culture (Les Échos, 8 décembre 2020).

Impact Covid-19 – La MAIF a proposé à ses assurés automobile (sociétaires) de leur rembourser 30 € forfaitaires par véhicule, pour prendre en compte la baisse des sinistres pendant le confinement. Les assurés peuvent recevoir l’argent ou choisir de le

verser à l’AP-HP, l’Institut Pasteur ou le Secours populaire (source : Ouest-France). La MAIF a maintenu tout son personnel, y compris celui dont l’activité était réduite et n’a pas eu recours au chômage partiel et aux aides de l’État (source : MAIF, citation

Moralscore au 9 décembre 2020).

2 Exemple d’Allianz : plus de 140 000 réparations ont été effectuées en 2019 dont 8 % avec des pièces de réemploi.Quelles stratégies de déploiement de la RSE en assurance sur un marché

en évolution ?

01

« Il faut voir le CO2 comme • changements démographiques et ambitions des banques sur ce « L’assurance durable » doit être

sociaux 3 ; créneau 5 ; perçue comme un avantage

un marqueur d’inefficience, 02

• évolution du monde de la • fréquences rapprochées des concurrentiel à cibler, en élaborant

pas seulement de mobilité et démotorisation des phénomènes météorologiques et en mettant en œuvre des

pollution. Donner un grandes villes par le lancement de extrêmes. L’évaluation de ces stratégies d’innovation (produits 03

sens économique et politiques volontaires des grandes risques est difficile car l’ensemble et services) et de financement

résilientes face au changement

commercial aux solutions agglomérations en respect de la des données historiques utilisées

loi LOM 4. Suppression de places pour calibrer les modèles climatique, et responsables, tout 04

écologiques devient de stationnements (70 000 existants ne peut pas refléter avec en s’assurant des capacités d’une

une responsabilité des places de stationnement en précision les risques prospectifs gouvernance efficace. À ce jour,

entreprises face à l’urgence surface seront supprimées à liés au changement climatique. peu d’assureurs et mutuelles

Paris d’ici 2026), lancement de Il existe également des risques font clairement référence dans

environnementale. » leur DPEF 6 à de nouvelles offres

dispositifs d’accompagnement des réglementaires et de réputation

Bertrand Picard, fondateur de la fondation

politiques de mobilité (covoiturage, si certains biens deviennent « vertes ». Le contenu du reporting

Solar Impulse

autopartage, transport à la inassurables. En Californie par social, lui, est au contraire assez

Source : Solar Impulse, en finir avec l’inefficience

énergétique de nos sociétés | HUB Institute — demande, etc.), développement exemple, il a été fait opposition homogène, les divergences étant

Digital Think Tank des mobilités plurielles et actives aux assureurs qui avaient principalement méthodologiques.

(vélos, trottinettes, etc.). abandonné la garantie contre les

En parallèle, le leasing automobile feux de forêt.

se développe avec de fortes

3 Quatre millions de seniors seraient en perte d’autonomie en 2050 (source : Insee).

4 LOM : loi d’orientation des mobilités. Loi française promulguée le 24 décembre 2019.

5 C ACF, la filiale de crédit à la consommation du groupe a dévoilé que Crédit Agricole SA (CASA) allait prochainement se lancer en direct dans la location de véhicules longue durée. CACF, la filiale de crédit à la consommation du groupe a dévoilé que Crédit

Agricole SA (CASA) allait prochainement se lancer en direct dans la location de véhicules longue durée.

6 DPEF : déclaration de performance extrafinancière.01

Finance durable Risques climatiques Mobilité Économie circulaire 02

montant des 6 Français sur 10 est désormais le prix moyen des vélos des cyberacheteurs des cyberacheteurs des cyberacheteurs 03

investissements verts potentiellement concernés par (musculaires et VAE) vendus en 2019, soit une interrogés sont se laisseraient se laisseraient tenter

(encours des assureurs). les risques climatiques. progression de 15 % par rapport à 2018. On prêts à offrir tenter par des par des produits

constate également une forte demande des en cadeaux des produits d’occasion. reconditionnés ou issus

Assurance et finance durable - Six Français sur 10 sont d'ores et déjà

Chiffres clés 2019, Fédération

française de l’assurance.

concernés (developpement-durable.

gouv.fr), janvier 2020.

Français en matière de service de maintenance,

témoignant de cette exigence de qualité. Ces

produits recyclés. du recyclage.

04

services ont représenté 56,4 millions d'euros https://www.fevad.com/leconomie-circulaire/

en 2019.

www.unionsportcycle.com/fr

Vieillesse Santé Solidarité Automobile

La population vieillit avec Concernant les services de santé Si La majorité d’entre eux sont véhicules étaient possédés par les

l’avancée en âge des baby- numérique, 44 % préféreraient les prêts à payer pour les objets Parisiens en 2015, selon l’Apur. C’est

boomers. Au 1er janvier 2021, plus régler à l’usage alors que seulement connectés (58 %), le bien-être 110 000 de moins qu’en 1990, alors

d’une personne sur cinq (20,7 %) trois Français sur 10 opteraient plutôt (57 %) et le sport (56 %) et même que la population est restée stable.

en France a 65 ans ou plus. pour un service inclus dans leur davantage pour l’aide à domicile

www.apur.org/fr/nos-travaux/evolution-

souscription globale moyennant une (56 %). stationnement-usages-espace-public

Bilan démographique 2020 — Insee

Première — 1834 augmentation de cotisation. Baromètre Santé Deloitte de 2019

Baromètre Santé Deloitte de 2019Les quatre étapes de la transformation

01

Étape 1 Étape 2

Valider l’ambition RSE Prioriser les propositions de valeurs

Quelle ambition ? Quels enjeux prioritaires ? Analyse des entretiens avec les parties Identification des données nécessaires 02

• Définition du niveau d’ambition (raison • Choix des ODDs prioritaires prenantes et outils nécessaires au pilotage de

d’être vs entreprise à mission) • Choix des sujets de société prioritaires • Priorisation des portefeuilles produits RSE l’ambition RSE

• Interactions entre Stratégie de l’entreprise (crise sanitaire liée à la Covid-19, • Priorisation des portefeuilles services RSE Animation de la dynamique RSE

et Stratégie de RSE crise économique et sociale, crise • Priorisation par type d’assurés en lien avec • Actions de sensibilisation des employés à

03

• Définition de la gouvernance RSE gouvernementale, risques sécuritaires, les enjeux la RSE

(y compris moyens associés pour une accès aux soins, etc.) • Priorisation des partenariats et alliances à • Nomination d’ambassadeurs au sein

organisation résiliente aux changements • Choix de la stratégie risque climat développer d’équipes clés (produits RSE cibles, etc.)

climatiques) et formation des équipes •S

tratégie d’investissement dans • Priorisation des labels cibles à atteindre 04

dirigeantes les solutions d’atténuation et de

séquestration des émissions en dehors Analyse d’écart entre le modèle

de la chaîne de valeur opérationnel initial et la cible RSE

(matrice de matérialité des risques

ESG)

Étape 4

Piloter Étape 3

Durabilité des produits et services Organisation Décliner les critères ESG sur la chaîne de valeur

• Standards internes et taxonomie • Engagement dans la culture et les valeurs Intégration des critères ESG dans • Niveau d’approche incrémentale (projet

• Contrôle des risques autour des produits • Formation et expertise la chaîne de valeur par projet)

verts • Mise en place système de récompenses • Niveau d’approche globale (par mise en

• Activités Back-Office Assurance

• Innovations et lobbying si nécessaire (liées aux impacts climat) place d’un centre de compétences RSE

• Activités Front-Office Assurance

• Réputation (factualiser pour éviter les responsable d’arbitrer la priorisation des

Risques • Activités transverses (HR, logistiques,

controverses green washing) projets éligibles à la RSE et d’accompagner

• Inclusion dans le reporting de risques achats, etc.) de son expertise la mise en œuvre et

internes • Activités réglementaires (finance et l’atteinte des objectifs)

• Suivi des métriques climat pour les risques, audit interne, conformité)

investissements et les Acculturation/appropriation à la

risques liés aux contrats souscrits Mise en œuvre de l’approche de RSE des employés, et bien-être des

déploiement de la RSE intégrée employés

• Gestion des scénarios (MT/LT)

opérationnellementExperts

01

02

03

Damien Leurent Éric Meistermann

04

Associé Associé Conseil

Financial Services Industry leader Insurance Leader

Entré chez Deloitte en 1985 et associé depuis 1994, Damien Éric a près de 30 ans d’expérience professionnelle dans

bénéficie d’une connaissance approfondie du secteur l’industrie de l’assurance. Éric est responsable du secteur

bancaire et notamment de l’audit de grands groupes assurance Deloitte pour la France et l’Europe continentale,

financiers internationaux. à ce titre, il intervient sur les clients majeurs du marché.

De 2013 à 2016, il a travaillé au sein de Deloitte à New York

Pour nos activités Financial Services Industry, il a été

auprès de clients majeurs du marché US. Enfin, Éric a dirigé le

responsable successivement de nos activités Risk Advisory de

cabinet actuariel Deloitte à Paris de 2009 à 2013.

1998 à 2004, de nos activités de Conseil de 2004 à 2007 et de

l’Audit de 2008 à 2010. De 2003 à 2016, il a été responsable

mondial de nos activités Audit & Accounting pour l’industrie

des services financiers.

Il est membre du Comité exécutif de Deloitte France depuis

2011.Experts

01

02

03

Bruno de Saint Florent Julien Maldonato

04

Associé Monitor Associé Conseil

Financial Services Industry Innovation

Bruno a plus de 25 ans d’expérience dans le conseil de Julien a plus de 20 années d’expérience dans

direction générale auprès des institutions financières. l’accompagnement des institutions financières

dans l’analyse et la mise en œuvre d’innovations

Il a contribué à de grands programmes de transformations

technologiques.

majeures ou de fusions et acquisitions. Il a notamment

travaillé sur la stratégie de grands acteurs de l’assurance et Dans ce cadre, il a travaillé sur des innovations de rupture

du courtage. parmi lesquelles l’intelligence artificielle, la blockchain,

les modèles en P2P, l’IoT et l’assurance connectée, les

Dans l’assurance, il a également accompagné des

nouveaux modes de travail, la digitalisation du conseil

transformations des modèles de distribution ainsi que des

financier, etc.

programmes de transformations des SI et d’amélioration de

la performance par activité. Julien est responsable de l’offre de services Deloitte

Innovation pour l’industrie financière.Experts

01

02

03

Hugues Magron Baptiste Brechot

04

Associé Conseil Associé Risk Advisory

Financial Services Industry Actuariat Assurance

Hugues Magron est l’Associé en charge de l’offre conseil Baptiste a plus de 15 ans d’expérience en assurance. Il

métier pour le secteur de l’Assurance. Il dispose d’une conseille les directions financières et risque dans leur

expérience de 25 années opérationnelles et de consultant. transformation, en particulier sur des programmes

majeurs comme IFRS 17, Solvabilité 2. Baptiste est

Il a développé des compétences clés en stratégie

responsable de la veille réglementaire actuarielle au sein

opérationnelle et dans la conduite de grands projets de

de Deloitte.

transformation métier, digital et SI.

Il est intervenu pour de nombreux acteurs de l’assurance,

de la protection sociale et du secteur bancaire.Deloitte fait référence à un ou plusieurs cabinets membres de Deloitte Touche Tohmatsu Limited (« DTTL »), à son réseau mondial de cabinets membres et à leurs entités liées (collectivement dénommés « l’organisation Deloitte »). DTTL (également désigné « Deloitte Global ») et chacun de ses cabinets membres et entités liées sont constitués en entités indépendantes et juridiquement distinctes, qui ne peuvent pas s’engager ou se lier les uns aux autres à l’égard des tiers. DTTL et chacun de ses cabinets membres et entités liées sont uniquement responsables de leurs propres actes et manquements, et aucunement de ceux des autres. DTTL ne fournit aucun service aux clients. Pour en savoir plus, consulter www.deloitte. com/about. En France, Deloitte SAS est le cabinet membre de Deloitte Touche Tohmatsu Limited, et les services professionnels sont rendus par ses filiales et ses affiliés. Deloitte 6, place de la Pyramide – 92908 Paris-La Défense Cedex © Mars 2021 - Deloitte Conseil - Une entité du réseau Deloitte Tous droits réservés - Studio Design France

Vous pouvez aussi lire