Introduction à l'Instant Payment - Principes, Fonctionnement et Ecosystème - SKAIZen Group

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Palais Brongniart

10 avril 2017

Olivier SAUVAGE

Introduction à l’Instant Payment

Principes, Fonctionnement et Ecosystème

© Copyright 2019 SKAIZen Group – all rights reserved 1

Avant-Propos

Retrouvez l’essentiel de l’Instant

Payment sur notre site

www.skaizengroup.fr

Actualités / Nos Publications

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 2

Genèse de l’Instant Payment

Contexte Drivers

1ere

1973 implémentation

2008 De multiples

initiatives

2012 communautaires

en Europe, …

Vision & Ambitions

2013

Moderniser les systèmes de paiement à l’heure du digital

2014 Eviter une nouvelle fragmentation du marché des paiements européens après le

SEPA

Proposer une alternative face aux acteurs américains Visa & Mastercard

2017 … mais aussi

dans le monde

2017

+

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 3

Pourquoi l’Instant Payment est stratégique ?

Un nouvel instrument de virement SEPA exécuté et garanti en 10 secondes

Un mécanisme

interopérable d’échange, de

compensation et de

règlement en temps réel et

disponible 7/24/365

Au carrefour des disruptions qui mènent

à la banque 4.0

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 4

Instant Payment : De quoi s’agit-il?

Un système ouvert, débitant et créditant des comptes

bancaires tenus au sein d’un PSP de la zone SEPA

Les fonds sont immédiatement mis à disposition du

bénéficiaire et réutilisables

Le virement est irrévocable et son règlement

interbancaire est garanti

Possibilité de remplacer l’IBAN par d’autres

identifiants comme le n° de téléphone ou email ou QR

Code

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 5

Instant Payment : Comment ça marche ?

CSM

Payeur Banque A Banque B Bénéficiaire

10 Secondes

Payeur Banque A Banque B Bénéficiaire

100 100 100 100

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 6

Instant Payment : Les règlements Interbancaires

Nom du Système CORE RT1 TIPS

(Target Instant Payment Système)

Périmètre

Géographique France et Belgique SEPA

Monnaie Banque Centrale, Compte

Monnaie Commerciale, Compte technique dédié pré-alimenté

Règlement TIPS dans Plateforme Target2,

(prefunding) par procédure ASI6 de Target2

Prefunding

• « Instructing Party » pour

Interopérabilité

Modèle d’interopérabilité avec règlement basé sur des relations

Autres éléments • Le DCA TIPS est pris en compte

comptables bilatérales entre CSM (dit modèle EACHA)

dans les RO et facilité de prêt

marginal

Gestion de la liquidité pendant les

Interopérabilité entre les CSM ? heures de fermetures de TARGET2 ?

Plusieurs modèles, lequel choisir ? Particulièrement pendant les week-ends et

jours fériés

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 7

Cartographie des impacts de l’IP sur le SI bancaire

Connexion aux infrastructures de marché

Compensation et (CSM)

Règlement Pilotage de la liquidité et alimentation des

comptes de règlement

Détection en temps-réel de suspicions de

Disponibilité 24/7/365

Contrôles fraude

Très haute résilience

fraude

et conformité Contrôle LAT-LAB en temps-réel

IP

Actualisation des soldes disponible en

Tenue de compte temps réel

Notifications

Gestionnaire de flux temps réel

Moteur de

Accès multi-canal

Paiement

Exposition des services sous forme d’API

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 8

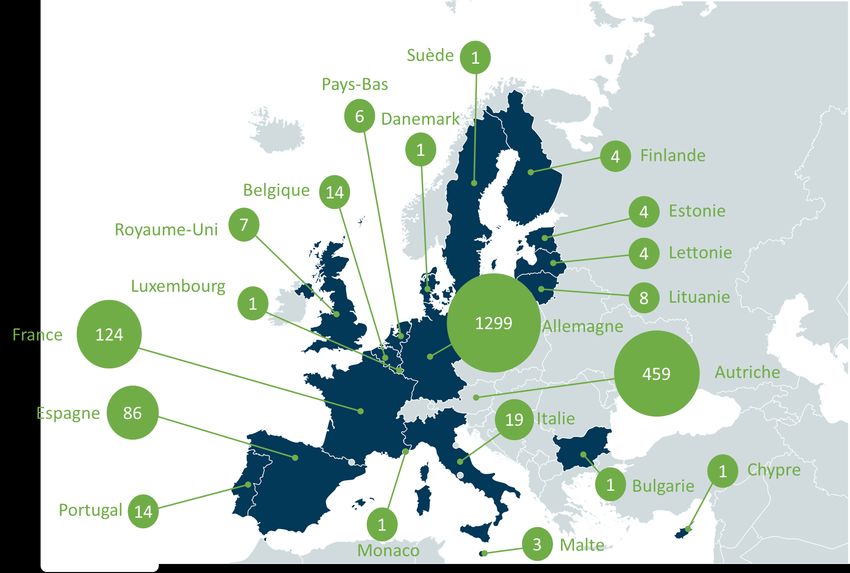

Instant Payment : Etat des lieux Européen

2057 PSP adhèrent déjà au SCT Inst

soit 50% des PSP Européens Dans 20 pays *

Source : site de l’EPC

* L’espace SEPA compte 36 pays et territoires

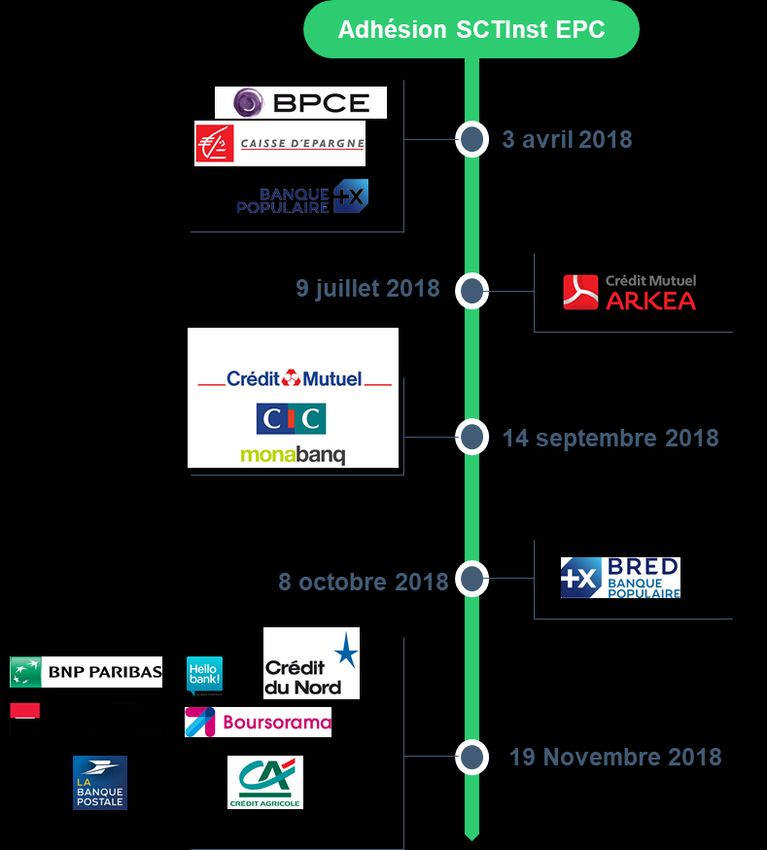

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 9Instant Payment : Etat des lieux en France

Connexion aux CSM Virement Instantané en émission

Enseigne Prix Conditions

0,80€ Application client uniquement

1€ Application client uniquement

1€ Application client uniquement

1€ Application client

5€ Agence

Gratuit Paiements en Amis

Application client uniquement

Gratuit Bénéficiaire enregistré : 1000€ max

Nouveau bénéficiaire : 500€ max

Application client uniquement

Gratuit 1 virement / 24h

Plafond de 500€

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 10La DSP2 permet l’intégration de l’IP au cœur de son usage

La DSP2 en un coup d’œil La situation en France

Nouveaux entrants intermédiant les services Les nouveaux entrants seront contrôlés par

bancaires l’ACPR

P A

TPP TPP

I I

français bénéficiant

S

P

S

P

7 autorisés

pour AISP et

PISP

&

17 du

passeport

européen

La fin du web-scraping, le début de l’Open Banking

Un standard de place a été défini par la STET

ou à défaut, accès via le

site de banque en ligne

avec authentification du

TPP

Groupe de travail formé au CNPS,

Une obligation d’authentification forte à 2 facteurs Version 1.4

présidé par la Banque de France

de l’API de

et regroupant l’ensemble des

place

Connaissance Possession Inhérence acteurs impliqués

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 11DSP2 + Instant Payment = Disruption

Composants Cas d’usage Valeur

• Logique de paiement en push, à l’initiative du payeur

Push

SCT Inst • Depuis son espace bancaire

• Utilisation de proxy-id comme n° de mobile

• Logique de paiement en pull, à l’initiative du bénéficiaire

• PISP peut être un marchand, ou un tiers agissant pour compte

Pull

SCT Inst PISP du marchand

• Offre une alternative à la carte bancaire lorsqu’elle est moins

adaptée, garantie de paiement, facilité de réconciliation

• Logique Pull avec vision 360°

• Combiner les éléments de contexte de l’initialisation du paiement

360° (ex: ticket de caisse) avec les éléments de transaction de

paiement

SCT Inst PISP AISP • Vision complète 360° des comportements d’achat à valoriser

pour des programmes de fidélisation

• Présentation des différents soldes de comptes avant paiement

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 12Conclusion

Apport majeur : Installer des mécanismes de gestion transactionnelle, d’échange et de règlement en

1 temps réel

L’IP offre les fondations à l’émergence d’une nouvelle génération de services. Reste à l’ensemble des

2 acteurs de l’écosystème de construire les parcours innovants et interfaces nécessaires à leur réalisation

IP offre un premier cadre concret pour ouvrir de nombreux chantiers de disruption : API, Intelligence

3 Artificielle

Ce n'est pas la fin. Ce n'est même pas le commencement de la

fin. Mais, c'est peut-être la fin du commencement.

Winston Churchill

10/04/2019 – Matinale IP © Copyright 2019 SKAIZen Group – all rights reserved 13Merci pour votre attention

Suivez-nous sur SKAIZen Group Tour First

1 Place des Saisons

@SKAIZenGroup CS 30106

92048 PARIS LA DEFENSE CEDEX

www.skaizengroup.fr infos@skaizengroup.frVous pouvez aussi lire