L'actualité juridique pour les fondations en 2019 - et des thèses constructives au-delà! - SwissFoundations

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’actualité juridique pour les fondations en 2019 – et des thèses constructives au-delà! S Y MP O S IUM D E S F O N D AT ION S S U I S S ES 2 0 1 9 – 2 1 MA I 2 0 1 9 Prof. Henry PETER, directeur du Centre en Philanthropie, Université de Genève Delphine BOTTGE, avocate, Bottge & Associés, academic fellow du Centre en Philanthropie

ARRÊT 5A 856/2016 DU 13 JUIN 2018 (ATF 144 III 264) – FAITS PERTINENTS

➢ L’acte de fondation prévoit que le fondateur est habilité à désigner les membres du conseil de

fondation, mais dispose que cette compétence passe à ses descendants s’il n’est plus en état de

l’exercer pour des raisons de santé ou pour d’autres motifs.

➢ Fondateur incapable de discernement

➢ Litiges : un Conseil de fondation désigné par le fondateur et un Conseil de fondation désigné par ses

descendants

➢ Le TF relève que les requérants (Conseil de fondation non désigné par les descendants) n’ont pas

exposé pourquoi une modification de l’acte de fondation était impérative pour la conservation du

capital ou la préservation du but de la fondation (conformément aux exigences de l’article 85 du code

civil).

ARRÊT 5A 856/2016 DU 13 JUIN 2018 (ATF 144 III 264) - QUE RETENIR ?

➢ Interprétation stricte de l’article 85 CCS (modification de l’organisation) :

La modification de l’organisation doit être impérative pour la conservation du capital ou la

préservation du but de la fondation. Une organisation plus pratique ou fonctionnelle ne saurait

suffire à cet égard.

Art. 85 CCS : « L’Autorité fédérale ou cantonale compétente peut sur la proposition de

l’autorité de surveillance et après avoir entendu l’organe suprême de la fondation, modifier

l’organisation de celle-ci, lorsque cette mesure est absolument nécessaire pour conserver les

biens ou pour maintenir le but de la fondation.»

➢ Compétence de l’Autorité de Surveillance

➢ L’acte de fondation, expression de la volonté du fondateur (gouvernance de la fondation )ECHANGE AUTOMATIQUE DE RENSEIGNEMENTS (EAR)

5 juillet 2014 1er janvier 2017 2018 27 février – 12 juin 2019 1er janvier 2021

Norme commune de Entrée en vigueur de la Loi sur Examen préliminaire des Procédure de Entrée en vigueur des

Déclaration (NCD) l’échange international automatique dispositions légales par le consultation lancée par modifications

Définie par l’OCDE de renseignements en matière Forum mondial le Conseil fédéral sur éventuelles

fiscale (LEAR) et de l’Ordonnance une révision de la LEAR

(OEAR) Recommandations à la Suisse et de l’OEAR

Propose notamment la

Exemptions prévues suppression de

(institutions financières non l’exemption prévue pour

déclarantes) pour les fondations et

«les fondations constituées et associations d’utilité

organisées en Suisse qui: publique (art. 6 OEAR)

Poursuivent des buts de service

public ou d’utilité publique et dont

le bénéfice est exclusivement et

irrévocablement affecté à ces buts,

ou qui

Poursuivent des buts idéaux et dont

le bénéfice, inférieur ou égal à

20’000 francs est exclusivement et

irrévocablement affecté à ces butsECHANGE AUTOMATIQUE DE RENSEIGNEMENTS (EAR)

➢ Processus en marche

Note: Les fondations poursuivant un but d’utilité publique dans les pays limitrophes

Contexte

(France, Allemagne, Italie, Luxembourg) sont déjà concernées

➢ Enjeu pour la Suisse : ne pas être identifié comme Etat non coopératif en matière de transparence

fiscale

Champ d’application de l’EAR (NCD) : une fondation serait considérée comme entité d’investissement si

seraient concernées ?

Quelles fondations

elle répond à deux critères cumulatifs, indépendants de la taille de son patrimoine:

➢ «income test» : au moins 50 % des revenus bruts de la fondation proviennent de placements d’actifs

financiers

➢ «managed-by test» : gestion par une autre entité qui est un établissement financier

Concernerait essentiellement des fondations donatricesECHANGE AUTOMATIQUE DE RENSEIGNEMENTS (EAR)

Conséquences pratiques 1) Enregistrement auprès de l’AFC

2) Déclaration (en cas de résidence fiscale dans un Etat partenaire de la Suisse) comportant nom, adresse, juridiction

de résidence, numéro d’identification fiscale, date et lieu de naissance et informations sur le «compte déclarable» :

➢ «Personnes détenant le contrôle» (analogie avec les trusts)

➢ Bénéficiaires

Puis, transfert automatique de ces renseignements à l’Etat partenaire

Pour les établissements soumis à la LBA : application de la LBA (règlementation locale conforme à GAFI 2012)

➢ «(…) des questions de mise en œuvre parfois complexes pourraient se poser »

Réflexions critiques

(Rapport explicatif du Département Fédéral des Finances, 27 février 2019, p. 9)

➢ Manque de compréhension du système des fondations en droit suisse

➢ Faible risque de soustraction fiscale par les fondations d’utilité publique suisses

➢ Le critère «managed-by» pourrait inciter des fondations à gérer elles-mêmes leurs actifs

≠ Règles de Bonne gouvernance (Swissfoundations Code)LE CENTRE EN PHILANTHROPIE DE L’UNIVERSITÉ DE GENÈVE (GCP)

EN GENERAL

➢ Partenariat public-privé entre l’Université de Genève et des acteurs clefs de la philanthropie

(https://www.unige.ch/philanthropie/en/).

➢ Se distingue de toute autre initiative similaire par son approche interdisciplinaire :

➢ Il s’intéresse à la philanthropie non seulement du point de vue du droit, de l’économie et du management

➢ … mais aussi des sciences affectives, des neurosciences (psychologie/médecine) et de l’éthique, de la morale

et des valeurs (philosophie/théologie).

➢ Encourage la recherche (fondamentale et appliquée) et la formation universitaires en matière de philanthropie.

➢ Pour mener à bien sa mission, les activités du Centre se déclinent donc en 3 axes, qui se nourrissent mutuellement :

➢ la formation

➢ la recherche et les publications

➢ les événementsFORMATION

➢ Cours «La philanthropie et ses principaux enjeux juridiques», Faculté de droit, cours

semestriel de master, automne 2019. Ouvert au public.

➢ Cours «La philanthropie culturelle et le droit», Faculté de droit avec le Centre de droit de

l’art, cours semestriel de master, printemps 2020. Ouvert au public.

➢ Cours « La philosophie de la philanthropie », Faculté de lettres, année académique 2019-

2020. Ouvert au public.

➢ CAS Effective Grantmaking and Management – Faculté d’économie et management,

sept.2019 à mars 2020.

➢ Masterclass 2019 avec le CEPS et Swiss Philanthropy Foundations, 17-19 juin 2019.

➢ Chaire Fondations Edmond de Rothschild en philanthropie comportementale.RECHERCHE ET PUBLICATIONS

+ 8 Academic fellows du Centre avec pour axes de recherche:

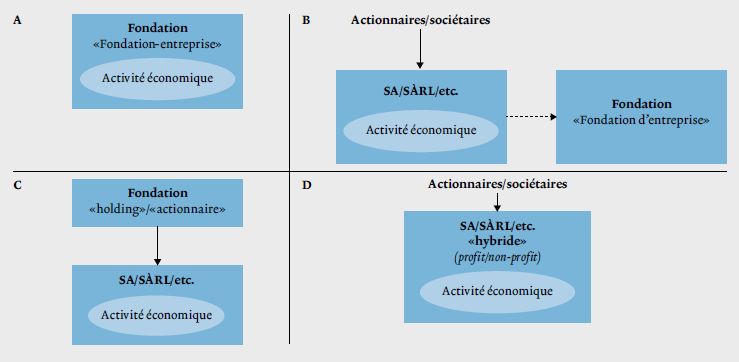

➢ Entités hybrides

➢ Social Impact Bonds

➢ Biens culturels

➢ Morale

➢ CSR et philanthropie

➢ Expert Focus, mars 2019, 21 articles.

➢ Projet pilote «Swiss philanthropy vitality Index».

➢ Beyond charity: the varieties of value-driven emotions in philanthropic behavior,

Prof. David Sander et Prof. Florian Cova.

➢ Fiscalité de la philanthropie, Prof. Henry Peter et Dr. Giedre Lideikyte-Huber.PHILANTHROPY AND TAXATION

Projet de recherche du Geneva Centre for Philanthropy

➢ Important financement (sur 4 ans) du Fonds National Suisse pour la recherche scientifique

➢ 4 modules:

➢ Are tax incentives for philanthropy justified?

➢ Which tax incentive model for which efficiency?

➢ Cross border barriers: should they be eliminated? How?

➢ Should hybrid entities / social entrepreneurs benefit from tax reliefs?

➢ Programme de conférences et publications.

➢ N'hésitez pas à nous contacter: henry.peter@unige.ch; giedre.lideikyte-huber@unige.ch.UTILITE PUBLIQUE ET ACTIVITE ECONOMIQUE / PHILANTHROPIE ET SDG / CSR ET B-CORP

PROCHAINS ÉVÉNEMENTS

➢ 27 juin 2019: Philanthropy Lunch «Why people give?»

➢ 11 septembre 2019: Philanthropy Lunch « Tax and Philanthropy »

➢ 15 octobre 2019: conférence inaugurale de la Chaire Fondations Edmond de

Rothschild en philanthropie comportementale

➢ 17 octobre 2019 : Colloque « Philanthropy and Art law »

➢ 2020 /2021– Conférence internationale « Taxation and Philanthropy »Vous pouvez aussi lire