L'IMMOBILIER RÉSIDENTIEL EUROPÉEN - DE LA MÉTROPOLISATION À LA STRATÉGIE D'INVESTISSEMENT - Primonial REIM

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’IMMOBILIER RÉSIDENTIEL

EUROPÉEN

DE LA MÉTROPOLISATION

À LA STRATÉGIE D’INVESTISSEMENT

JANVIER 201915,2 Mds€ MÉTROPOLISATION,

SOMMAIRE

PAGE DÉMOGRAPHIE ET ÉVOLUTIONS

D'ENCOURS SOUS GESTION SOCIOLOGIQUES, ÉLÉMENTS

EN FAVEUR DU RÉSIDENTIEL

DES PERSPECTIVES

38

FONDS D'INVESTISSEMENT

DÉMOGRAPHIQUES BIEN

ORIENTÉES POUR L’EUROPE

PAGE

PRIMONIAL REIM,

ACTEUR MAJEUR DE L’HABITAT ET LES MÉNAGES :

L’ÉPARGNE IMMOBILIÈRE. PAGE DES RÉALITÉS DIVERSES

PRÉSENCE DANS

EN EUROPE

6

PAYS EUROPÉENS

Primonial REIM est une société

de gestion de portefeuille, LE MARCHÉ EUROPÉEN PAGE

agréée par l’Autorité des Marchés DE L’INVESTISSEMENT EN

Financiers qui crée, structure et IMMOBILIER RÉSIDENTIEL

gère des solutions d’investissement

55 138

ASSOCIÉS

immobilières collectives pour le

compte d’investisseurs particuliers PAGE LE RÉSIDENTIEL : L’ÉTOILE

MONTANTE DE L’IMMOBILIER

et institutionnels :

- une gamme de SCPI disponibles

913

IMMEUBLES

en direct et en assurance vie ;

- des unités de compte immobilières

structurées pour une intégration

L’EURO CITY RANKING

PAR PRIMONIAL REIM

PAGE

dans les contrats d'assurance vie

ou les contrats de capitalisation ;

OÙ INVESTIR

3 552 329 m² LOUÉS

- des Club Deals dédiés à des

investisseurs professionnels

(grands groupes institutionnels

PAGE

EN ZONE EURO ?

ou corporate) sous forme d'OPCI

ou de SCI.

OÙ INVESTIR PAGE

EN FRANCE ?

7 000

LOCATAIRES

PAGE

OÙ INVESTIR

DANS LE GRAND PARIS ?

CHIFFRES QUELLES PERSPECTIVES

DE PERFORMANCE POUR

L’IMMOBILIER RÉSIDENTIEL ?

PAGE

CLÉS* 2

*Source : Primonial REIM

AU 30.06.2018 PRIMONIAL REIM - L’IMMOBILIER RÉSIDENTIEL EUROPÉEN - JANVIER 2019 - 3MÉTROPOLISATION, DES PERSPECTIVES

DÉMOGRAPHIE ET DÉMOGRAPHIQUES BIEN

ÉVOLUTIONS SOCIOLOGIQUES, ORIENTÉES POUR L’EUROPE

ÉLÉMENTS EN FAVEUR DU

RÉSIDENTIEL À l’horizon 2050, l’Europe comp-

tera près de 530 millions d’ha-

bitants, soit plus de 20 millions

d’habitants supplémentaires

par rapport à 2015 (dont 13,5 millions

PROJECTIONS DE LA POPULATION DANS

L’UNION EUROPÉENNE (EN MILLIONS)

529

L

508

pour la zone euro). Toutefois, en fonction

e monde est finalement devenu

des naissances, des décès et du solde

un « village planétaire » comme le

migratoire, ces perspectives connaissent

professait le sociologue et théori- LES FACTEURS PROPICES À L’IMMOBILIER RÉSIDENTIEL des dynamiques variables. 2015 2050

cien de la communication Marshall

McLuhan dès 1967 dans son ouvrage The

Même si le solde migratoire entre zones

Medium is the Message. En raison d’une

ÉVOLUTIONS DÉMOGRAPHIQUES :

rurales et zones urbaines a plutôt ten-

croissance rapide et par la révolution des

dance à se stabiliser, la dynamique ÉVOLUTIONS DÉMOGRAPHIQUES EN ZONES RURALES

transports, de la communication et de LA POPULATION EUROPÉENNE ET URBAINES EN EUROPE ENTRE 2011-2017 (EN%)

VA CONTINUER DE CROÎTRE démographique s’accompagne d’une

l’information, les grandes villes se sont

D’ICI 2050 densification des grandes régions urba- La taille d’une bulle correspond au nombre d’habitants d’un pays

transformées en métropoles mondialisées

nisées.

et interconnectées. Les distances entre DIMINUTION FORTE CROISSANCE FORTE DES

DES ZONES URBAINES ZONES URBAINES

elles se sont raccourcies, comme entre

Ce phénomène de concentration urbaine

les villages autrefois. Depuis le début des CROISSANCE FORTE

ÉVOLUTIONS s’accompagne également de chan- DES ZONES RURALES

années 2000, les métropoles des écono-

SOCIOLOGIQUES : gements sociologiques. En effet, les Pays-Bas Royaume-Uni

mies avancées sont un rouage central des MÉTROPOLISATION : Italie France Suède

DES MÉNAGES ménages sont de plus en plus nombreux 8 Irlande

économies modernes : elles ont généré PLUS NOMBREUX CONCENTRATION 6

Belgique

Suisse

(+16 millions entre 2005 et 2017) et de Pologne Slovaquie

plus de 60% des emplois et environ les ET PLUS PETITS URBAINE Portugal 4 Norvège

plus en plus petits. À l’œuvre depuis Hongrie 2 Autriche

2/3 de la croissance du PIB. 0

plusieurs années, ces changements tra- -6 -4 -2

-2

2 4 6 8

Danemark

10

duisent des évolutions de modes de vie Grèce -4 Finlande

Selon les projections, 70% de l’hu- Croatie

Allemagne

(comme la hausse des séparations ou la Lettonie -6 Estonie

manité vivra dans les métropoles en -8

diminution des familles nombreuses). Bulgarie

-10 Espagne

République

Tchèque

2050 (contre un habitant sur deux Roumanie

Ces phénomènes alimentent naturelle- -12

aujourd’hui). On peut définir ce phé- DIMINUTION FORTE

ment la demande en logement. DES ZONES RURALES

nomène de métropolisation comme

une concentration des actifs (services IMMOBILIER

publics, hubs de transport, entreprises RÉSIDENTIEL

du secteur tertiaire, offre culturelle, offre MÉNAGES PAR COMPOSITION EN ZONE EURO

scolaire, offre immobilière, etc.) sur un Source : Primonial REIM Recherche (EN NOMBRE)

territoire en extension. Le phénomène de

métropolisation rebat les cartes des mar- EN MILLIERS

chés résidentiels avec des territoires qui 55 000

1 personne

deviennent plus attractifs et d’autres qui

se dévitalisent. 45 000

Couple sans enfant

Nous pensons que les facteurs démogra- 35 000

Couple avec enfants

phiques, sociologiques, et la poursuite Autres ménages

du phénomène de métropolisation sont 25 000

autant d’éléments déterminants pour l’in- 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

vestissement en immobilier résidentiel. Sources : Eurostat, Primonial REIM Recherche

4 - PRIMONIAL REIM - L’IMMOBILIER RÉSIDENTIEL EUROPÉEN - JANVIER 2019 PRIMONIAL REIM - L’IMMOBILIER RÉSIDENTIEL EUROPÉEN - JANVIER 2019 - 5L’HABITAT ET LES MÉNAGES : LE MARCHÉ EUROPÉEN

DES RÉALITÉS DIVERSES DE L’INVESTISSEMENT EN

EN EUROPE IMMOBILIER RÉSIDENTIEL

À D

LA PART DES LOCATAIRES EN EUROPE (EN %)

l’échelle de l’Europe, les moda- e plus en plus sollicité dans les INVESTISSEMENT RÉSIDENTIEL* EN BLOC

lités de jouissance du logement LOCATAIRES stratégies de diversification de

EN EUROPE*

varient entre les locataires 31 28 portefeuille des institution-

1.0

(1/3), les propriétaires avec un +370 PB 2016 VS 2007 17 nels, le résidentiel « en bloc »

emprunt ou une hypothèque (1/4) et les 35 19 a totalisé un volume d’investissement >0,5

5.6

propriétaires de logement sans emprunt 38 19 de près de 45 milliards d’euros en 2017,

ni hypothèque (2/5). Parmi les pays 10 en forte hausse par rapport à 2016. En 5.3

fortement propriétaires (environ 90%),

30 29 31 zone euro les plus gros marchés ont été :

on retrouve de nombreux pays issus de l’Allemagne, les Pays-Bas, la France et

0.7 >0.5 4.2

37 17

l’ancien bloc de l’Est (Roumaine en tête) 48 l’Espagne. Les principales villes d’Europe 2.9 >0.5

et ceux de l’Europe du Sud (Espagne, 26 22 ont connu une stabilité ou une nouvelle 17.0

Portugal). Les pays germaniques, scan- 11 compression de leur taux de rendement. >0.5

20 35 45 14

dinaves et d’Europe occidentale (France, 58 4 >0.5 2.9 >1.5

25 10 2.0

Benelux, Royaume-Uni) sont plus parta- Le marché allemand, dominé par Berlin,

gés entre propriétaires et locataires, avec 18 a réalisé 17 Mds€ d’investissement en

28 18

quelques exceptions (Norvège et Italie). 22 2017. Le taux de rendement « prime » >1.0

s’établit entre 2,6% et 3,5% pour les 2.6

26

Alors que les ménages ont eu une ten- grandes villes allemandes.

dance à croître sur la période 2006-2017

dans les pays de la zone euro, la produc- PART DES LOCATAIRES : >35% >25% ET 2 ETLE RÉSIDENTIEL : L’EURO CITY RANKING

L’ÉTOILE MONTANTE PAR PRIMONIAL REIM

DE L’IMMOBILIER

D ans le contexte actuel de com-

pression des taux de l’immobi-

lier d’entreprise, le résidentiel

revient dans la course avec des

Toutefois, la Grèce est une exception car

la défiance des investisseurs à l’égard

du pays demeure toujours forte. La vio-

lente crise traversée par l’État hellénique

L e phénomène de métropolisation,

avec d’un côté des territoires de

plus en plus attractifs et d’autres

qui sont dévitalisés, rebat les

cartes des marchés résidentiels en Eu-

rope et exige une analyse spécifique.

La méthodologie appliquée a consisté, en

tenant compte des spécificités de ces dy-

namiques territoriales, à évaluer les mé-

tropoles en fonction d’indicateurs :

• démographiques : solde naturel et mi-

gratoire ;

taux « prime » comparables à celui des a contribué à maintenir une prime de

risque moins rémunératrice pour le taux Primonial REIM a construit un modèle

meilleurs actifs de bureau.

immobilier résidentiel athénien que pour statistique permettant de comprendre, • économiques : revenu disponible, em-

le taux d’emprunt de l’État grec à 10 ans. pour un ensemble de marchés résiden- ploi ;

De 2009 à 2017, les pays analysés ont

tiels – le Grand Paris, les métropoles

connu une compression de leur taux sou-

Si des pays comme l’Autriche, L’Alle- régionales françaises et les métropoles • immobiliers : croissance des loyers, des

verain à 10 ans de 100 à 450 pb. La prime

magne, les Pays-Bas, la Belgique, etc. européennes – la robustesse de leurs prix des taux de rendement (2002-

de risque de l’immobilier résidentiel s’est

ont connu une compression forte de leur fondamentaux, leur potentiel de valo- 2017 pour la France et 2009-2017 pour

reconstituée, permettant une rémunéra-

taux prime par rapport à 2009, certains risation, et leur positionnement dans le la zone euro) et de la vacance ;

tion rationnelle des risques intrinsèques

pays ont encore une marge de progres- cycle immobilier. L’Euro City Ranking

de l’investissement en logement.

sion (Portugal, Espagne, Irlande, Grèce.) doit permettre d’informer les décisions • spécifiques : projets d’infrastructures,

des investisseurs par des indicateurs qui critère de transparence des marchés

combinent démographie, économie, offre immobiliers.

foncière, prix et loyers.

TAUX DE RENDEMENT RÉSIDENTIEL VERSUS TAUX SOUVERAINS

10 ANS DANS LES PRINCIPALES MÉTROPOLES DE LA ZONE EURO L’EURO CITY RANKING : 4 GRANDES CATÉGORIES

D’INDICATEURS (UNE DIZAINE DE CRITÈRES)

2009 PRIME DE RISQUE RÉSIDENTIEL - TAUX SOUVERAIN

2017 PRIME DE RISQUE RÉSIDENTIEL - TAUX SOUVERAIN

2009 TAUX DE RENDEMENT MOYEN BRUT

2017 TAUX DE RENDEMENT MOYEN BRUT

EN BP EN %

600 Indicateurs économiques

10 revenu disponible,

500 emploi

400 2

300

5

Indicateurs

200 démographiques

solde naturel 1 CATÉGORIES 3

100 et migratoire

D’INDICATEURS

0 0

Indicateurs immobiliers

transparence du marché,

-100 croissance des loyers, des prix,

des taux de rendement,

-200 tension foncière et

-5 construction

-300 4 neuves

ES

LIN

ID

E

I

NE

E

IS

AM

IN

S

K

LE

NN

OM

AR

DR

SIN

RL

Indicateurs spécifiques

ÈN

IEN

RD

UB

EL

BO

-P

-R

BE

MA

TH

EL

TE

UX

-V

-D

projets d’infrastructures

LIS

-A

E-

-H

CE

LIE

MS

E-

BR

HE

DE

AN

de transports

GN

L-

ITA

-A

GN

E

DE

E-

RIC

AN

ÈC

FR

A

MA

N

PA

IQU

UG

GR

AS

IRL

LA

T

LE

ES

AU

S-B

RT

FIN

LG

AL

PO

PAY

BE

Sources : Primonial REIM Recherche, Eurostat, Brokers, et Statistiques Nationales Sources : Primonial REIM Recherche

8 - PRIMONIAL REIM - L’IMMOBILIER RÉSIDENTIEL EUROPÉEN - JANVIER 2019 PRIMONIAL REIM - L’IMMOBILIER RÉSIDENTIEL EUROPÉEN - JANVIER 2019 - 9OÙ INVESTIR OÙ INVESTIR

EN ZONE EURO ? EN FRANCE ?

L es métropoles européennes1 ne

vont pas connaître les mêmes

tendances à l’horizon 2050. On

trouve d’un côté les grandes mé-

tropoles avec plus de 5 millions d’habi-

tants (Paris-IDF, Madrid, Berlin, Bar-

celone, Milan et Rome) et de l’autre les

POIDS ET DYNAMIQUES DÉMOGRAPHIQUES

DES RÉGIONS MÉTROPOLITAINES À L’HORIZON 2050

TC 2015-2050 DE

LA CONTRIBUTION

DES FLUX

MIGRATOIRES AU

SEIN D’UNE RÉGION

MÉTROPOLITAINE

La taille d’une bulle correspond au nombre d’habitants d’un pays

50%

40%

Berlin

Rome

Bruxelles

P our les métropoles régionales fran-

çaises, les tendances à l’oeuvre

relèvent d’un phénomène d’in-

tensification des migrations inter-

régionales dans les décennies à venir. La

recherche d’une qualité de vie supérieure

TCAM 2030-2040

de la contribution

du solde migratoire

POIDS ET DYNAMIQUES DÉMOGRAPHIQUES

RÉGIONALES À L’HORIZON 2040

1%

0,8%

0,6%

Clermont-Ferrand

Limoges

Poitiers

Marseille-Toulon-Nice

Montpellier-Nîmes

Toulouse

30% Vienne pousse les actifs, les étudiants et les retrai- Dijon

Bordeaux

dynamiques (Bruxelles, Helsinki, Anvers, Hambourg

Munich

Helsinki tés vers les métropoles de l’arc atlantique

0,4% Rennes

Caen

Munich). Si Dublin résistera grâce aux 20% Anvers

et celles de l’arc méditerranéen. 0,2% Tours-Orléans- Nantes

Milan Besançon-Mulhouse Bourges

naissances, Porto et Athènes risquent de Stuttgart

Francfort-sur-le-main

TCAM 2015-2050 0% Strasbourg

Lyon-Grenoble

10%

décrocher. Amsterdam

DE LA POPULATION

D’UNE RÉGION Les 28 métropoles françaises analysées

-0,4% -0,2% 0% 0,2% 0,4%

Amiens

0,6% 0,8% 1%

TCAM

Porto MÉTROPOLITAINE Reims - 0,2% Rouens

Rotterdam 2007-2040

-1% -0,5%

0%

O% Lisbonne

O,5% 1% 1,5% ont connu des progressions diverses Metz-Nancy Paris de la population

Les 20 métropoles analysées ont connu Barcelone

Madrid des valeurs et des loyers sur la période

- 0,4%

-10% Lille

des destins contrastés après la crise fi- Athènes Dublin

2002-2017. Cependant, ces métropoles - 0,6% La taille d’une bulle correspond

nancière de 2007-2008. Il apparaît -20% se trouvent à des points de cycle très dif-

au nombre d’habitants d’un pays

clairement que les marchés résidentiels férents (cf. la hausse des prix supérieure à

d’Europe du Nord ont vu leurs fonda- 5% en moyenne par an à Bordeaux depuis

mentaux se renforcer, tant au niveau de 2011 ou la correction observée à Marseille,

la dynamique des loyers que de celle des VARIATION DES VALEURS ET DES LOYERS

VARIATION DES VALEURS ET DES LOYERS suivie d’un redémarrage des prix en 2017). DES LOGEMENTS ANCIENS EN FRANCE

prix. Des villes telles que Berlin, Munich, DES LOGEMENTS ANCIENS EN ZONE EURO Sur la période récente, les prix de certaines 5%

Vienne, Helsinki sont dans ce cas. À l’in- 8%

villes « dévissent » : c’est le cas de Li-

verse, les métropoles du sud de l’Europe

TCAM des loyers 2002-2017

TCAM des loyers 2009-2017

Marseille 2ème

moges ou Caen par exemple. À l’inverse, 4%

(Porto, Athènes) ou celles qui ont souf- 6% Dublin

d’autres villes ont déjà connu une envolée,

Rouen

Lille

IParis 15ème*

fert en 2008 de la surreprésentation de Stuttgart

Amsterdam

comme Bordeaux. Des territoires comme 3% Limoges Caen Lyon 2ème

Hambourg Amiens

la finance dans leur activité économique 4%

Helsinki

Berlin

Vienne Lille, Lyon, Marseille, Montpellier, Nantes, Nîmes

Strasbourg

Nancy

Tours

Montpellier

Nantes Bordeaux

(Dublin) ont connu des corrections puis 2% Barcelone Rotterdam Munich

Francfort-sur-le-Main Rennes ou Toulouse bénéficient de fonda- 2% Rennes

Toulouse

des redémarrages parfois erratiques. Madrid Lisbonne Anvers

Bruxelles mentaux intéressants et offrent un point Metz Grenoble

Reims

Nice

Toulon

Porto Bourges

1% Besançon

0% Rome d’entrée plus favorable. Mulhouse Dijon

L’analyse des valeurs, des loyers et des Athènes Milan Poitiers Clermont-Ferrand

taux met en lumière deux groupes sur -2%

0%

0% 2% 4% 6% 8% 10% 12%

-8% -4% 0% 4% 8%

la période 2009-2017. Dans le premier TCAM des prix 2009-2017 TCAM des prix 2002-2017

groupe, on trouve les économies robustes

(Allemagne, Autriche, Belgique, Fin-

lande, France, Pays-Bas). L’autre groupe

CONVICTIONS ET STRATÉGIES D’INVESTISSEMENT CONVICTIONS ET STRATÉGIES D’INVESTISSEMENT

est constitué de pays traversant ou ayant

traversé une crise économique profonde MARCHÉS AVEC UN RISQUE PLUS FAIBLE : CORE

MARCHÉS AVEC DES FORCES ET DES FAIBLESSES : CORE + / VALUE ADDED

MARCHÉS AVEC UN RISQUE PLUS FAIBLE : CORE / CORE +

MARCHÉS AVEC DES FORCES ET DES FAIBLESSES : VALUE ADDED

(Italie, Espagne, Grèce, Irlande, Portu- MARCHÉS AVEC DES RISQUES PLUS IMPORTANTS : OPPORTUNISTE MARCHÉS AVEC DES RISQUES PLUS IMPORTANTS : OPPORTUNISTE

gal). La croissance des loyers et/ou des Helsinki

valeurs est moins rapide et/ou n’a pas Lille

encore rattrapé son niveau d’avant crise

Rouen Amiens Metz

(exemple : Dublin). Dublin Reims Nancy

Hambourg Rennes Paris

Amsterdam Starsbourg

Rotterdam

Anvers Berlin

Bruxelles

Francfort Nantes Orléans Dijon Mulhouse

Munich Tours Besançon

Paris Stuttgart Bourges

Vienne Poitiers Clermont-

1. Métropoles supérieures à 1 million d’habitants en Allemagne, Ferrand Lyon

Autriche, Belgique, Espagne, Finlande, France (Paris unique- Milan Limoges

Bordeaux Grenoble

ment), Grèce, Irlande, Italie, Pays-Bas et Portugal Porto Barcelone Nîmes

Madrid

Toulouse Montpellier

Rome

Lisbonne

Marseille Nice

Toulon

Sources : Primonial REIM Recherche, Eurostat, Brokers et Statistiques Nationales Sources : Primonial REIM Recherche, Eurostat, Brokers, et Statistiques Nationales

10 - PRIMONIAL REIM - L’IMMOBILIER RÉSIDENTIEL EUROPÉEN - JANVIER 2019 PRIMONIAL REIM - L’IMMOBILIER RÉSIDENTIEL EUROPÉEN - JANVIER 2019 - 11OÙ INVESTIR QUELLES PERSPECTIVES

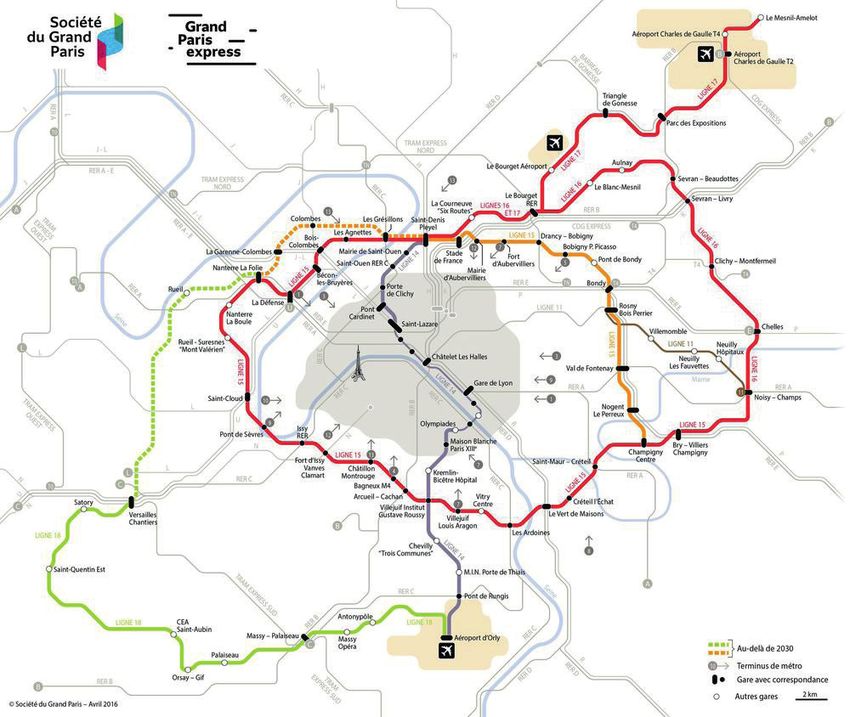

DANS LE GRAND PARIS ? DE PERFORMANCE POUR

L’IMMOBILIER RÉSIDENTIEL ?

A vec déjà plus de 12 millions

d’habitants, l’Ile-de-France va

LES LIVRAISONS DES GARES DU GRAND PARIS EXPRESS

Tronçon

L

poursuivre sa croissance : elle Tronçon

Ligne 17

2024-2030

captera une part forte du flux Tronçon Nord

Saint-Denis/Clichy

2024/2025 e modèle statistique de projec- Dans ce contexte, nous ciblons des métro-

migratoire lié au travail, importera des Ligne 15 2030

Tronçon Ligne 14 tion développé par Primonial poles résilientes qui ont les caractéris-

naissances et exportera des retraités. Nord 2020/2021

Tronçon Est

Ligne 15 REIM indique que la croissance en tiques suivantes :

Mais la création de valeur future est lar- 2030 Tronçon

Clichy-Noisy valeur devrait globalement croître • un marché transparent et profond, afin

gement subordonnée à la livraison pro- Tronçon Ouest

Ligne 16

2030 annuellement en moyenne entre 2,5 et de permettre la liquidité des blocs rési-

gressive des gares du plus grand projet Ligne 15 2030

3,5% d’ici 2020 en zone euro, dans un dentiels ;

urbain d’Europe. Nous avons donc pri- contexte de remontée de l’inflation et de • des flux de revenus potentiels basés sur

vilégié l’étude d’impact de la première Tronçon Sud

Ligne 15 perspectives de croissance du PIB. Cer- la qualité de la zone d’emploi et les reve-

tranche du Grand Paris Express-GPE Tronçon Ouest

Tronçon Ouest

CEA/Orly

2024/2025

tains marchés pourraient connaître une nus disponibles de la population. À cet

CEA/Versailles 2027

(2024/2025) dans le contexte des Jeux 2030 croissance en valeur moyenne annuelle égard on a vu qu’après la crise financière

Olympiques. supérieur à 5% alors que d’autres mar- les villes d’Europe du Nord ont renforcé

chés n’enregistreront aucune croissance. leur attractivité ;

Les 25 villes analysées ont connu une Concernant la croissance des revenus • une position attractive dans le cycle des

progression des valeurs et des loyers VARIATION DES VALEURS ET DES LOYERS DES LOGEMENTS

DES VILLES DU GRAND PARIS EXPRESS locatifs et dans une optique conserva- prix et des loyers, notamment au regard

ainsi qu’une compression de leur taux sur 5%

trice, le modèle fait ressortir une crois- de l’impact des nouvelles infrastruc-

la période 2002-2017. Toutefois, si des sance moyenne comprise entre 1,5% et tures de transport (Grand Paris Express,

villes comme Puteaux ou Issy-les-Mouli- TCAM des loyers 2002-2017 Gentilly 2% d’ici 2020. Toutefois, des risques LGV…).

neaux ont déjà enregistré des prises de pèsent sur ces perspectives : une possible La zone euro constitue une mosaïque de

gains (plus forte croissance des prix du Bagneux

Cachan crise financière suivie par une récession marchés aux dynamiques et aux fonda-

Arcueil

panel, supérieure à 5% en moyenne par mondiale, une remontée trop brusque mentaux différents, incitant à diversifier

an), celles-ci n’ont pas encore eu lieu 3% Champigny Colombes Noisy le Grand des taux d’intérêt, les tensions commer- les stratégies d’investissement en fonc-

Puteaux

pour les quartiers en devenir à l’Ouest, au Gennevilliers

Drancy

ciales, une marge de relance budgétaire tion des gains et des risques spécifiques

Nanterre

Nord et au Sud de Paris : Nanterre, Auber- Aubervilliers

Levallois

Bry

réduite pour certains pays et une capa- à chaque pays. C’est pourquoi l’échelle

Rosny

villiers, Saint-Denis, Saint-Ouen, Vitry, Vitry-sur-Seine

Neuilly Villejuif Saint-Maur-des-Fossés

Saint Ouen cité d’action plus limitée que par le passé européenne est la plus pertinente pour

Villejuif… Ces zones devraient connaître Saint-Denis Bondy Fontenay-sous-Bois

Boulogne

pour certaines banques centrales, sans l’investissement en immobilier résidentiel.

Issy

de fortes évolutions de prix en lien avec 1% oublier les aléas de la réglementation qui

la livraison des nouvelles gares. Des villes 2% 4% 6%

TCAM des prix 2002-2017

touchent les marchés résidentiels.

telles que Levallois-Perret ou Neuilly-

sur-Seine se révèlent « neutres » en

raison de valeurs déjà élevées et d’un 5% > 2 ET < 5% < 2%

LES VILLES GAGNANTES À PLUS LONG TERME LES VILLES NEUTRES

EUROZONE 2018-2020

2,5 - 3,5 %

Gennevilliers

Colombes

Saint-Denis Drancy

Nanterre

Aubervilliers

Saint-Ouen Bondy

Rueil Rosny

Boulogne Fontenay- Noisy-le-Grand

sous-Bois Brie-sur-Marne

Gentilly

Issy-les- Villejuif Champigny-sur-Marne

Moulineaux Arcueil

Saint-Maur-des-Fossés

Bagneux Cachan Vitry-sur-Seine

Sources : Primonial REIM Recherche, Brokers, et Statistiques Nationales Source : Primonial REIM Recherche

12 - PRIMONIAL REIM - L’IMMOBILIER RÉSIDENTIEL EUROPÉEN - JANVIER 2019 PRIMONIAL REIM - L’IMMOBILIER RÉSIDENTIEL EUROPÉEN - JANVIER 2019 - 13PRIMONIAL REAL ESTATE INVESTMENT MANAGEMENT

Société Anonyme à Directoire et Conseil de surveillance au capital social de 825 100 euros. Enregistrée sous le numéro 531 231 124 RCS Paris. Agréée par l’AMF en qualité de société de gestion

de portefeuille le 16 décembre 2011 sous le numéro GP 11 000043. Agrément AIFM en date du 10 juin 2014. Titulaire de la carte professionnelle portant les mentions «Gestion Immobilière» et

«Transactions sur immeubles et fonds de commerce» numéro CPI 7501 2016 000 007 568, délivrée le 17 mai 2016 par la CCI de Paris Ile-de-France, et garantie par la société CNA Insurance Company

Ltd, située 37 rue de Liège – 75008 PARIS.

SIÈGE SOCIAL

36 rue de Naples - 75008 Paris

Téléphone : 01 44 21 70 00 - Télécopie : 01 44 21 71 23

www.primonialreim.com.

CONTACT

Département Recherche

Document non contractuel

Henry-Aurélien NATTER - Responsable Recherche

henry-aurelien.natter@primonial.fr

Ce document est communiqué à titre informatif seulement et ne constitue pas de la part de Primonial REIM une offre d’achat ou de vente de produit d’investissement ou de service d’investissement et ne doit pas être considéré comme

un conseil en investissement, un conseil juridique ou fiscal. Les stratégies d’investissement présentées peuvent ne pas être accessibles à tout type d’investisseur. Les opinions, estimations et prévisions sont subjectives et peuvent faire

l’objet de modification sans préavis. Elles sont basées sur des données disponibles auprès de fournisseurs de données officiels. Il n’y a aucune garantie que les prévisions se réalisent. Il n’y a aucune garantie que les prévisions soient

basées sur des données exactes et exhaustives. L’appréciation de ces informations est laissée au libre arbitre des lecteurs. Ce document ne contient pas suffisamment d’informations pour servir de base à une décision d’investissement.Vous pouvez aussi lire