La diversification des revenus des groupes audiovisuels. Les exemples de ITV et ProSiebenSat.1 - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

La diversification des revenus des groupes

audiovisuels. Les exemples de ITV et

ProSiebenSat.1

Tous les groupes audiovisuels privés cherchent à diminuer leur dépendance au

marché publicitaire. Le britannique ITV et l’allemand ProSiebenSat.1 ont conduit

des stratégies différentes qui portent leurs fruits et permettent aujourd’hui

d’assurer la moitié ou plus de leurs revenus par des activités de diversification.

Casser la dépendance aux revenus publicitaires générés par la télévision

linéaire

Quand le 23 août dernier le géant mondial de la publicité et de la communication, le

britannique WPP annonçait l’abaissement de ses prévisions de croissance du chiffre

d’affaires pour 2017, la dégringolade de 12% de sa cotation à la bourse de Londres

entrainait dans son sillage une chute de l’ensemble du secteur des médias en Europe.

ProsiebenSat.1 perdait 2,5% à Francfort et ITV abandonnait autour de 1,5% à Londres.

Mais à Paris, TF1 abandonnait 4% payant ainsi une trop lourde dépendance aux revenus

publicitaires (74% en 2016). Les groupes de médias dont les recettes proviennent

principalement des annonceurs sont trop sensibles au marché publicitaire et cherchent

tous à diversifier leurs activités pour améliorer leur rentabilité. Chacun poursuit ses

propres pistes afin de réduire la dépendance.

En France, le groupe TF1 est également présent dans la production et la distribution de

contenus et la prise de participation majoritaire dans Newen a comme objectif d’accélérer

le déploiement de cette activité à l’international. Le groupe a également créé de

nombreuses activités complémentaires dans le télé-achat, les licences, les jeux de sociétés,

la production musicale et de spectacle… L’objectif est celui d’une croissance des activités

hors publicité des cinq chaînes gratuites qui devraient représenter au moins un tiers du

chiffre d’affaires consolidé en 2019. Fin 2016, ces activités de diversification ne

représentaient que 18% du chiffre d’affaires. Mais la diversification pèse de plus en plus

dans les résultats. Ceux des neuf premiers mois 2017 publiés le 30 octobre montrent ainsi

une forte progression des recettes des autres activités en hausse de 21,4% par rapport à la

même période précédente permettant de faire grimper la part de la diversification dans le

chiffre d’affaires à 26% contre 74% pour les recettes publicitaires.

Pour le groupe M6, la production, le télé-achat, le web sont également les piliers de la

diversification. Avec un recours important à la croissance interne et externe. Le groupe a

ainsi racheté des pure players comme Monalbumphoto.fr ou iGraal, spécialiste du

marketing digital. Ces activités de diversification dans lesquelles sont intégrées M6 Web et

donc les recettes de la publicité numérique sur la plateforme 6Play représentent

aujourd’hui le tiers des revenus du groupe. Au premier semestre 2017, les secteurs

d’activité Production & Droits audiovisuels et Diversifications représentaient

respectivement 8% et 24% du chiffre d’affaires contre 68% pour les revenus de la publicité

télévisée.

La situation est identique en Europe pour les principaux groupes audiovisuels mais l’état

d’avancement est bien sûr inégal. Parmi les groupes les plus en pointe figurent

ProSiebenSat.1 en Allemagne en passe de réussir à réaliser la moitié de son chiffre

d’affaires en dehors de la publicité TV et le principal groupe privé britannique, ITV qui a lui

déjà réussi à franchir ce seuil symbolique grâce principalement à son activité de production

(ITV Studios). Un retournement rapide pour les deux groupes puisque la part des revenus

publicitaires représentait encore en 2013 environ 75% de leurs chiffres d’affaires

respectifs.

La stratégie de diversification de ITV repose sur la production

Quand Adam Crozier arrive à la tête de ITV en avril 2010 (il quittera le groupe en juin

2017) – un groupe fragilisé par le succès de la télévision payante et des nouvelles

plateformes en ligne au Royaume-Uni – il lance un ambitieux plan stratégique visant à faire

de ITV le groupe média européen le plus rapide à opérer sa mue (« We want and need to be

Europe’s fastest changing media company »). Cette stratégie sur dix ans comprenait bien

sûr le renforcement des revenus publicitaires existants mais également le repositionnement

sur le segment dynamique de la télévision payante (abandon d’un bouquet concurrent à

celui de Sky pour se concentrer sur les reversements des opérateurs pour distribuer ses

chaînes en HD) et surtout le développement de nouvelles sources de revenus grâce à la

production de contenus et à leur distribution à l’international. Sept ans plus tard,

l’objectif de passer à 50% seulement la part des revenus provenant de la publicité

télévisée a été atteint.

On voit que c’est donc bien l’activité ITV Studios qui a pour l’essentiel permis au groupe

d’atteindre ce résultat et de casser sa dépendance à la publicité télévisée. L’ensemble de la

stratégie depuis 2010 repose sur la création, la propriété puis l’exploitation des droits sur

des licences fortes destinées à se vendre à l’international. De fait, ITV Studios est

désormais un acteur à l’échelle mondiale puisque plus de 50% des revenus proviennent

de l’extérieur du Royaume-Uni.

En 2016, ITV Studios a fourni environ 7 800 heures de contenu à 234 partenaires dans le

monde (chaînes ou services numériques). ITV Studios souligne une demande croissante

pour ses contenus de la part des plateformes OTT avec plus de 200 contrats signés. La

stratégie de ITV repose sur la constitution d’un portefeuille de programmes de

divertissement (flux) et de stock (principalement des fictions) renouvelables et exportables.

Le flux est bien sûr beaucoup plus important dans le catalogue que la fiction en termes

d’heures produites. En revanche, la fiction représente quasiment la moitié des dépenses

engagées par les différentes entités de production soit pour 2016, 160 millions de livres

investies sur les 530 millions de livres dépensées dans les contenus par ITV Studios. Pour

les fictions, qui coûtent de plus en plus chères, le coût de production est en partie financé

par la vente initiale à un radiodiffuseur, alors que la différence entre le coût et le prix de

cette vente est financée par les revenus issus de l’activité de distribution sur d’autres

territoires et sur d’autres plateformes. L’investissement continu dans la production permet

de construire un portefeuille de programmes existants qui sert à équilibrer l’exposition

financière et à gérer les fluctuations de l’activité, notamment en cas d’échec sur un

programme ou en raison du nécessaire phasage des livraisons des nouveautés.

La croissance de l’activité production est soutenue par une politique

d’acquisitions importante

ITV Studios qui regroupe plusieurs entités différentes, Studios UK, ITV America, RoW (Rest

of the World) et Global Entertainment est en forte croissance organique depuis 2010 avec

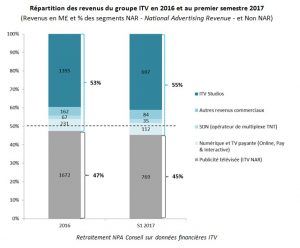

+4% par an en moyenne à périmètre constant. Les revenus ont encore progressé de 13%

sur l’année 2016 (1 395 M£) et de nouveau de 7% au premier semestre 2017 (697 M£).

Mais il s’agit cette fois essentiellement d’une croissance portée par de nouvelles

acquisitions, celles des groupes Twofour Group, Mammoth Screen et Talpa Media puisque

la croissance organique recule de 3%.

La diversification du portefeuille avec plusieurs entités se consacrant à travailler des

territoires précis permet d’amortir efficacement les chocs inhérents à l’activité de

production. Ainsi, sur l’année 2016, ITV Studios a réussi à dégager 158 M£ de revenus

supplémentaires par rapport à 2015 malgré une forte baisse de l’activité de ITV America

(-35%) liée à l’arrêt de la série Texas Rising, non renouvelée par History Channel et de

l’émission de divertissement Best Time Ever arrêtée après seulement une saison sur NBC.

Si la qualité du premier semestre 2017 pour ITV America permet d’effacer en partie cette

très mauvaise année, le relais de l’activité a été pris en 2016 par Studios RoW (+67% à 355

M£) grâce à une opération majeure de croissance externe. Le rachat en avril 2015 pour 500

M€ du néerlandais Talpa Media fondée par John de Mol a porté ses premiers fruits sur

l’exercice 2016. Sans ce rachat, la croissance organique aurait été nulle (-1%) pour RoW.

Ce n’est pas le cas pour Studios UK qui a lui aussi réussi à jouer un rôle d’amortisseur.

Certes ITV a eu recours une nouvelle fois à de la croissance externe avec le rachat de

Twofour Group et de Mammoth Screen. Mais, au Royaume-Uni l’activité de production est

suffisamment ancienne et mature pour dégager de la croissance organique (+6% en 2016

sur une croissance globale de l’activité de 14%). ITV reste bien sûr un client privilégié pour

la branche Studios du groupe mais l’essentiel de cette croissance organique est désormais

lié à la vente des programmes aux autres groupes audiovisuels. Ainsi, The Jump, The Job

Interview et Raised by Wolves ont été acquis par le concurrent Channel 4, Poldrak,

Moorside et Witness for the Prosecution par la BBC et Agatha Raisin par Sky.

La croissance globale des revenus de ITV Studios se traduit par un taux de marge brute

d’exploitation à 17% en 2016, stable par rapport à 2015 ce qui montre que la stratégie

d’acquisition est positive sur la durée avec des rendements supérieurs aux dépenses en

capital.

Investissements et commerce en ligne au centre de la stratégie de

diversification de ProSiebenSat.1

Il est particulièrement intéressant de comparer la situation de ITV à celle de l’allemand

ProSiebenSat.1. En effet, le plus important groupe de chaînes de télévision en Allemagne

(SAT.1, ProSieben, kabel eins, Sixx, Sat.1 Gold ou ProSieben Maxx pour les chaînes

gratuites, kabel eins classics, Sat.1 emotions, ProSieben Fun ou Deutsches Wetter

Fernsehen pour les chaînes payantes) pèse à peu près le même poids que son homologue

britannique. Alors que le chiffre d’affaires 2016 de ITV se monte à 4 milliards d’euros

(3 527 M£), celui de ProSiebenSat.1 est quasi équivalent avec 3,8 milliards d’euros.

Ensuite, comme ITV, ProSiebenSat.1 est en train de réussir à casser sa dépendance à la

publicité télévisée en diversifiant ses activités. La situation est un peu moins avancée que

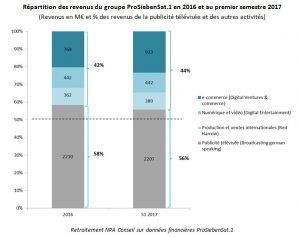

chez ITV mais la pub télé ne représentait déjà plus que 58% des revenus fin 2016, 56% au

premier semestre 2017 et le groupe prévoit un équilibre 50/50 à la fin de l’exercice 2018.

ProSiebenSat.1 communique déjà auprès des investisseurs sur la réalisation de cet objectif

dès le premier semestre 2017 si on restreint les résultats aux revenus externes (il existe

plusieurs lignes modestes de revenus internes dans les publications financières). Quoi qu’il

en soit, l’objectif est sinon atteint, du moins en passe de l’être.

En revanche, comme on peut le constater dans la répartition des revenus, ce ne sont pas

chez P7S1 la production et la distribution qui constituent le moteur de la diversification

mais le segment d’activités « Digital Ventures and Commerce », particulièrement

dynamique. Red Harrow joue certes un rôle essentiel mais ne représente que 10% des

revenus – au même titre que le Digital Entertainment (MCN et publicité numérique ainsi

que vidéo à la demande payante via Maxdome) – contre 23% pour le segment

investissements et e-commerce.

Ce segment « Digital Ventures & Commerce » est en tant que tel très récent puisqu’il a été

créé en juillet 2016. L’activité était auparavant incluse dans un segment plus large,

« Digital & Adjacent » qui regroupait l’ensemble des activités numériques. Le e-commerce

donc mais également la vidéo à la demande payante (Maxdome) ainsi que la monétisation

par la publicité numérique, en particulier la publicité adressée, de l’ensemble des services

et plateformes gratuites du groupe (dont le MCN Studio 71 qui fait désormais l’objet d’un

co-investissement de la part de Groupe TF1 et Mediaset). Digital & Adjacent a été séparé

en deux structures distinctes afin d’apporter plus de cohérence et d’autonomie à chaque

activité notamment en termes d’acquisition, mais également afin de mieux isoler le

dynamisme et les performances économiques du e-commerce.

Le e-commerce s’insère dans une stratégie holistique chez P7S1

L’essentiel de la croissance du groupe P7S1 sur le numérique provient aujourd’hui du

segment investissement et e-commerce. Il y a trois ans seulement, en 2014, l’activité ne

pesait que 321 M€. Les revenus ont plus que doublé pour atteindre 768 M€ fin 2016 (+65%

par apport à l’année précédente). L’objectif est de dépasser le milliard d’euros de revenus

en 2018 (1,17 Md€) ce qui représenterait plus du double des recettes du segment Digital

Entertainment (563 M€) ou de la production-distribution (470 M€). Il s’agit donc bien d’un

pilier stratégique pour le groupe.

Concernant l’activité de fonds d’investissement, SevenVentures, filiale de ProSiebenSat.1

Media a été créée en 2009 et est désormais une des plus importantes sociétés

d’investissement dans le monde dans les secteurs des biens de consommation, de la

distribution en ligne et des services. Sa particularité est de proposer un modèle

d’investissement flexible avec des prises de participation minoritaires associées à des

programmes « Media for equity » permettant de proposer aux entreprises du portefeuille

outre des ressources financières, du temps de publicité et d’autres services opérationnels liés aux métiers historiques du groupe. Zalando notamment a été soutenu par SevenVentures qui a bénéficié de la puissance médiatique de P7S1 pour devenir un des leaders de son marché dans un laps de temps très court. La marque de fabrique de SevenVentures est donc d’associer l’accès aux inventaires publicitaires des médias du groupe, du capital et un savoir-faire opérationnel. Les critères d’investissement tels que présentés par le groupe aux investisseurs reposent sur les marges élevées des produits ou services commercialisés par les sociétés, la croissance de long terme, des catégories de produit plutôt défensives (pas de produits disruptifs ni de phénomènes de buzz), des produits dont la spécificité est suffisamment importante pour ne pas dépendre des ventes sur Amazon, un potentiel omni-canal et des synergies avec les activités existantes en télévision comme dans le e-commerce. Concernant le commerce électronique précisément, ProSiebenSat.1 regroupe ses partenariats stratégiques autour de verticales qui permettent de favoriser les synergies et les investissements. Ces verticales sont au nombre de quatre. D’abord la verticale du voyage qui regroupe ou regroupait sous la marque ombrelle 7Travel six sites importants, le principal étant l’agence de voyages en ligne paneuropéenne etraveli rachetée en 2015 pour 235 M€ et revendue en 2017 pour 508 M€ soit une plus-value de plus 270 millions en seulement 18 mois, ce qui montre l’agilité de la structure Digital Ventures & Commerce. On trouve dans cette même verticale, le site météorologique du groupe (wetter.com), des sites de réservation de voyages, transports et hébergements (weg.de, tropo.de), le principal site allemand de location de voitures (billiger-mietwagen.de) ou mydays.de, le spécialiste des « cadeaux d’expérience », de la randonnée en chiens de traineaux au stage de pilotage Lamborghini. La deuxième verticale est celle des comparateurs de prix en ligne avec le leader Verivox acheté en 2015 et qui depuis a augmenté ses revenus de 40% et le site preis24.de. La troisième verticale, le Dating, se résume à un seul site de rencontres mais d’envergure, PARSHIP ELITE Group dans lequel P7S1 a acquis en 2016 une participation majoritaire. Enfin, le groupe est en train de peaufiner la dernière verticale, celle du Lifestyle, qui est appelée à croître rapidement avec des taux de croissance de 20 à 30% attendus à moyen terme. Les principaux sites sont Stylight, une plateforme de e-commerce dédiée à la mode, Flaconie, un vendeur de parfums en ligne, Amorelie, une boutique érotique et 7NXT qui propose des cours en ligne ou des tutoriels payants dans le domaine de la santé et du bien-être.

L’ensemble des sites et portails internet faisant partie du portefeuille de ProSiebenSat.1 bénéficient des espaces publicitaires gérés par le groupe, à la fois sur ses chaînes de télévision et ses plateformes numériques. P7S1 revendique clairement sa politique consistant à utiliser ses antennes pour faire la promotion de ses sites. Inversement, le e- commerce nourrit les données clients au sein du groupe qui, au moment où il développe avec dynamisme la publicité adressée, est capable d’apporter aux annonceurs une segmentation et une connaissance précise des cibles. Ainsi, moyennant des coûts et des investissements relativement faibles, P7S1 réussit à créer des synergies et des interconnexions entre ses différentes activités. Mieux, l’enjeu pour le groupe est désormais de développer un écosystème complet autour du « Lifestyle Commerce » pour accompagner le client – téléspectateur sur l’ensemble de son parcours d’achat, du programme TV jusqu’au point de vente. Pour illustrer cette vision holistique, P7S1 pourrait par exemple placer ses propres produits dans ses programmes diffusés sur ses antennes ; il pourrait ensuite proposer au téléspectateur intéressé d’obtenir directement depuis son téléviseur une information sur ce produit grâce à l’interactivité du standard HbbTV – sur lequel le groupe mise beaucoup ; et il pourrait enfin proposer au téléspectateur – acheteur un lien vers un comparateur de prix du groupe, ou mieux un lien direct vers un site de e-commerce pour finaliser la vente. ITV et ProSiebenSat.1 ont donc tous deux réussi le rééquilibrage de leurs activités afin de poursuivre une croissance indépendamment de la baisse structurelle du marché publicitaire. Les deux groupes, malgré des points communs sur le développement de la vidéo à la demande gratuite et payante (Maxdome, Studio 71 pour P7S1, Circus et ITV Hub pour ITV) ont néanmoins choisi de centrer leur diversification autour de segments d’activité différents. Des choix liés à l’histoire des groupes mais surtout à des structures de marché différentes. ITV s’est inscrit dans la dynamique de l’industrie audiovisuelle britannique dont la valeur a augmenté de plus de 30% depuis le début de la décennie en se positionnant comme un des principaux acteurs de la concentration et de l’industrialisation du secteur de la production. ITV Studios lui a permis de profiter d’un secteur également

très exportateur puisqu’avec une valeur ajoutée à l’exportation de 4,72 milliards de livres

en 2014 (Department for Culture, Media and Sport – Creative Industries: Focus on

Employment – Juin 2016), il représentait 24% des exportations des industries créatives et

2,1% de la valeur totale des exportations britanniques. En Allemagne, P7S1 a lui profité et

accompagné un marché du commerce électronique très dynamique avec un taux de

croissance annuel composé (CAGR) de 10,5% pour la période 2010-2017. Et l’indice A.T.

Kearney Global Retail E-Commerce place l’Allemagne comme le grand gagnant européen

avec le potentiel de croissance le plus élevé. Deux stratégies différentes donc mais

porteuses de croissance car en phase avec les dynamiques économiques de chaque marché.

CGV 2018 : data et performance au cœur des

offres

Dans un contexte de recul des recettes publicitaires de la télévision de 1% sur le

1er semestre 2017 (à 1,58Md€) et de leadership d’Internet devenu en 2016 le 1er

support publicitaire, les régies des principaux groupes audiovisuels publient leur

CGV 2018 dont le point commun est l’accent porté sur la data et la performance.

TF1 Publicité : fair value, performance, convergence et productivité

TF1 Publicité annonce son projet d’accélérer en 2018 – notamment sur le programmatique

avec des développements sur le ciblage, l’automatisation et la personnalisation des

campagnes – suite à la stratégie menée ces dernières années (cf. GRP Quantité Acheté

initié en 2011). Dans l’objectif « d’offrir un TF1 Publicité pour tous et pour chacun« , selon

Sylvia Tassan-Toffola, la Directrice générale déléguée de la régie, l’accent est mis sur 4

axes :

La Fair value grâce aux grands événements carrefours d’audiences (comme la Coupe

du monde de football 2018) mais également à la granularité du ciblage, via de

« l’audience planning » (packs affinitaires) et du « contexte planning » (cf. produits

Stories et Showtime).

La performance grâce au monitoring des campagnes garantissant leur efficacité. La

régie répond à cet objectif avec ONE Data, et 4 nouvelles typologies de cibles

(acheteurs, attitudinales, geotargeting et custom / sur-mesure), ainsi que l’offre MPI

qui engage la régie sur les ventes pour 5 types d’annonceurs grande conso. Dernier

volet, TF1 Analytics, accessible par La BOX, permet de tracker le trafic généré sur les

sites web et/ou applications mobiles (Drive-to-Web).

La convergence du « meilleur des deux mondes » TV et Digital, avec 2 produits :

MyTNT1 qui couple les inventaires des 3 chaînes TNT (TMC, NT1 et HD1) à l’offre

délinéarisée du groupe ; et Twins qui associe MyTF1, la chaîne YouTube de TF1 et le

MCN Studio71.

La productivité via la plateformisation de l’achat média : avec La Box qui centraliseprogressivement briefs, achats, reportings etc. En témoigne l’Achat Express, sur le

modèle du « click and buy » pour rendre accessible en temps réel et en net les achats

d’opportunité

Par ailleurs, TF1 publicité reprend en régie les chaînes du groupe Discovery

Communications en France.

M6 Publicité : ciblage, contextualisation et proximité

Sur le versant ciblage : la régie du groupe développe une nouvelle offre de ciblage centrée

sur l’émotion [1] sur ces inventaires TV live et replay. Par le biais du développement en

interne d’un outil capable d’analyser les sous-titres d’audio-description des programmes et

d’identifier seconde par seconde le registre émotionnel. La régie peut dès lors proposer à

ses clients des contextes d’écoute plus adéquats, permettant d’accroître l’efficacité des

spots. Selon les tests menés par la régie, « le souvenir publicitaire est multiplié par 2

lorsque l’émotion du téléspectateur est plus intense ».

L’offre M6 Adressable permettra de cibler la publicité sur 2 millions de TV connectées

(standard HbbTV [2]) en linéaire en intégrant un display segmenté sur l’écran

simultanément au flux linéaire, façon de contourner l’interdiction de décrochage

publicitaire inscrit dans l’article 13 du décret de 1992. De plus, le groupe a atteint 18

millions de profils logués sur sa plateforme 6play, source d’un enrichissement du ciblage.

M6 Publicité affine la granularité de son ciblage de son « Smart 6tem », l’écosystème data

du groupe M6, avec la création de 3 nouvelles cibles TV comportementales : les Millenial

Mums, les Nouveaux parents (avec enfant de -11 ans), et les Adultes épicuriens (Individus

-50 ans sans enfant, seuls ou en couple).

En termes de « context planning« , la régie lance son offre de « météo planning » pour les

annonceurs ayant « une activité météo-sensible », qui vient enrichir l’offre de

contextualisation liée aux programmes Les radios du groupe RTL, entré dans le giron de

M6 depuis le 1er octobre 2017, sont intégrées à cette offre. Les emplacements prioritaires

(EP1) sont également concernés avec une contextualisation du jingle publicitaire qui le

précède (+19 % d’impact sur la mémorisation spontanée par rapport à un EP1 classique,

selon la régie).

Le rachat du groupe RTL a un effet déterminant sur l’offre publicitaire de proximité du

groupe M6, en plus d’une mutualisation des outils d’AdTech : nouvelles données (liées aux

radios et à leur écosystème digital) dans la DMP, nouveau partenaire de l’alliance Gravity

(avec les autres inventaires digitaux du groupe M6, à l’exception de 6play). Pour son offre

M6 Pub Local, la régie va s’appuyer sur les équipes de la régie RTL AdConnect présentes

en région – 13 antennes et 25 commerciaux – pour valoriser l’offre pluri-média (TV-Radio-

Digital) du groupe auprès des entrepreneurs locaux, des agences créatives et des agences

médias en région.

France Télévisions Publicité met l’accent sur l’expérience

La régie du groupe audiovisuel public invite ses clients « à vivre de nouvelles expériences »

grâce à de nouvelles offres ainsi qu’une approche axée sur la performance :Valoriser, via la qualification émotionnelle (en partenariat avec Ipsos et

Datakalab), l’implication du téléspectateur avec les programmes et les écrans

publicitaires environnants grâce à SOGaranty+. La diffusion des JO d’hiver sera une

occasion pour la régie de lancer ces solutions publicitaires.

L’omnicanalité avec SOReach+ dont l’objectif est de maximiser la couverture du

parrainage après 20h. De plus, le partenariat avec Radio France est renforcé sur des

opérations de sponsoring thématique, permettant d’allier TV – Radio et Digital.

La personnalisation est au également au cœur de la stratégie de FTP, avec ses

cibles GRP Data [3] développées avec Kantar Worldpanel (Grande Conso) et

Médiamétrie (Biens et Services), ainsi que des cibles sur-mesure. La régie s’engage

également sur les performances de génération de trafic sur le web : « +20% avec une

campagne TV sur les écrans de la régie ». Le développement du log-in pour se

connecter aux services online du groupe joue aussi un rôle déterminant dans la

capacité de ciblage de FTP.

Un partenariat avec Snapchat lors des JO d’hiver concrétise les développements sur

les réseaux sociaux, pour adresser les Millennials.

Via FranceTV Lab, des services et opérations innovants et immersifs seront

développés reposant sur la réalité virtuelle, la réalité augmentée, l’intelligence

artificielle…

Des offres facilement accessibles grâce à la plateforme de réservation ADSpace.

NextRégie : performance et transparence

Pour répondre à ces 2 objectifs, la régie développe 5 nouveaux produits :

Easy Pilot qui simplifie le pilotage des campagnes via à un CGRP net de référence

unique par cible grâce auquel « le client à une totale lecture de ses coûts » selon

Pierre-Henry Médan, le Directeur général.

Couv-centric : avec les produits D.ONE, Add Reach et Morning Impact, qui visent à

garantir performance sur cible et reach.

Moment Marketing : pour déclencher des campagnes en fonction du contexte, pour

gagner en réactivité lors d’événements imprévus jusqu’à J-3 (Reactive Marketing),

pour s’adapter aux conditions météo estivales avec un ajustement de la

programmation à J-5 (Summer Impact), pour renforcer l’émergence en « privatisant

l’intégralité d’un écran publicitaire sur bfmtv.com » (Offre Longstitching).

Renforcement des Packs pour offrir « des solutions clés-en-main »

Addressabilité : continuation et approfondissement des offres de publicités

segmentées sur BFM Paris, via du décrochage publicitaire (autorisé pour les éditeurs

de services qui comptent au nombre de leurs obligations la programmation

d’émissions à caractère régional) et des offres de LiveStitching lancées depuis

novembre 2015 [4], grâce à du ciblage data.

Les autres régies (Lagardère Publicité, NRJ Global, Canal+ Régie, VIMM, Amaury Media et

beIN Régie) ont apporté peu de changements à leurs CGV, misant sur une stabilité et une

continuité rassurantes :pour attirer de nouveaux annonceurs pour NRJ Global

pour consolider « le redécollage » pour Canal+ via CanalXchange, la plateforme

intégrée d’achat multiscreen, télévision, digital & cinéma de la régie et l’offre Target

(achat garanti) pour adresser des cibles spécifiques sur les chaînes thématiques du

groupe

pour simplifier l’achat et accentuer la valorisation du digital chez VIMM avec l’offre «

Power Digital » centré sur l’écosystème diversifié du groupe en vidéo, sur les réseaux

sociaux (cf. Snapchat Discover MTV) et la data

pour susciter de l’engagement dans le cas de beIN régie

[1] Cf. Flash n°850 du 20/09/2017 : « La data émotionnelle fait son entrée dans les régies ».

[2] Peu usité en France comparativement au marché allemand. Les principaux fers de lance

de ce standard, issus de l’audiovisuel public, ont progressivement abandonné leurs

expérimentations et développements au cours de ces dernières années.

[3] Cf. Flash n°854 du 18/10/2017 : « FTP accélère sur le programmatique ».

[4] Cf. Flash n° 772 du 28/10/2015 : « Avec LiveStitching, NextRégie se renforce sur le

programmatique ».

France Télévisions Publicité accélère sur le

programmatique

Avant la publication des CGV 2018, la régie du groupe audiovisuel public a posé de

nombreux jalons et développe des outils et des offres sur les principales briques

programmatiques : qualification des inventaires, automatisation, addressabilité…

FTP passe à la vitesse supérieure.

Avancées sur le GRP Data

A l’image des développements en cours aux Etats-Unis, notamment par la régie de NBC

Universal, mais également en France, la régie du groupe audiovisuel public travaille à

développer des segments de cibles qui ne reposent plus (uniquement) sur des données

socio-démographiques, grâce à l’enrichissement des data et le développement d’outils de

qualification, d’analytics et d’optimisation. Ainsi, en partenariat avec Kantar Worldpanel,

elle analyse les performances auprès de cibles consommateurs, car « avec un ciblage défini

précisément pour atteindre directement les acheteurs de marques, les campagnes gagnent

en efficacité« . Cette approche permet de valoriser les inventaires de FTP, par exemple sur

le segment des « Brand Lovers » qui sont en affinité avec les programmes des chaînes TV

du groupe public. Pour aboutir à ce type de qualification, FTP a lancé sa dapa management

platform (DMP) francetvdata opérée par Krux qui agrège l’ensemble des data du groupe

(consommation vidéo, navigation sur les sites et applications, bases CRM, médias sociauxetc.). Et la régie propose des produits publicitaires : Datalife qui permet un ciblage à partir du style de vie et des centres d’intérêts (feel good, arts lover, tech addict, sports fan, young mum), Dataconso pour toucher les cibles de consommation disponibles en TV ou parmi différents profils de consommation pré-identifiés (new car buyer, traveler, e-buyer, brand lover surgelés / traiteur / crémerie, etc.) et Datapartner proposant un enrichissement des data de l’annonceur, du retargeting ou une stratégie lookalike. Il est également possible de créer des profils et des cibles ad hoc. Développement d’une plateforme de réservation FTP a été la première régie à développer l’achat d’inventaires TV aux enchères une semaine avant la diffusion, avec Media Exchange dès la fin des années 90 ; anticipant sur les développements du programmatique en publicité digital et sa propagation aux médias traditionnels. Toujours dans cette approche innovante, FTP lance le 11 octobre dernier ADSpace, une nouvelle plateforme de réservation dont l’objectif est de simplifier et fluidifier les échanges avec les clients. Progressivement, on observe un phénomène d’automatisation de l’ensemble des process de l’achat d’espaces publicitaires en télévision : de l’étape commande et facturation dématérialisée désormais selon le standard EDI (Echange de Données Informatisées) ; à celle de la prise de brief, de la réservation et des reportings du fait de la généralisation des campagnes TV au coût-GRP garanti. Avec ADSpace, la régie de FTV met à disposition des annonceurs et de leurs conseils un accès optimisé à ses offres qualifiées, créer des segments de cible sur mesure et gérer des stratégies data-centric. Prochaine étape : l’addressabilité Dernier étage de la fusée programmatique : FTP a d’ores et déjà annoncé que la régie comptait mener des expérimentations concernant les campagnes TV segmentées. Selon le cadre réglementaire en vigueur, France 3 est la seule chaîne – avec les locales – à pouvoir pratiquer le décrochage publicitaire. Car, comme le stipule l’article 13 du décret du 27 mars 1992 : « Les messages publicitaires doivent être diffusés simultanément dans l’ensemble de la zone de service. Toutefois, cette disposition : 1) Ne s’applique pas aux éditeurs de services qui comptent au nombre de leurs obligations la programmation d’émissions à caractère régional, pour cette programmation ; 2) Ne fait pas obstacle à la réalisation, sous le contrôle du Conseil supérieur de l’audiovisuel et dans des zones géographiquement limitées, d’échanges de messages entre annonceurs à des fins d’expérimentation commerciale ; 3) Ne fait pas obstacle à ce que les éditeurs de services distribués par câble ou diffusés par satellite procédant à des décrochages locaux sous leur responsabilité éditoriale puissent diffuser des messages publicitaires au cours de ces décrochages ». A cet égard, la consultation publique lancée une le 21 août dernier par la DGMIC sur la simplification des règles relatives à la publicité télévisée propose dans le paragraphe dédié à la publicité segmentée de réécrire l’article 13 comme suit : « Doivent être diffusés simultanément dans l’ensemble de la zone de service d’un éditeur : 1) Les messages publicitaires programmés dans les émissions pour enfants ainsi ceux qui précèdent ou suivent immédiatement ces émissions ;

2) Les messages publicitaires qui comportent l’indication par l’annonceur d’une adresse ou

d’une identification locale explicite. Cette disposition ne s’applique pas aux éditeurs de

services qui comptent au nombre de leurs obligations la programmation d’émissions à

caractère régional, pour cette programmation ».

Cette formulation confirme l’avantage concurrentiel de France Télévisions dans le domaine

de la publicité TV addressable.

L’IA, accélérateur de performances

publicitaires

Alors que le programmatique révolutionne l’industrie publicitaire depuis ces

dernières années, ses impacts pourraient être décuplés grâce à l’intelligence

artificielle et au machine learning. Éditeurs et annonceurs y trouveraient leur

avantage. Analyse.

Outils d’optimisation des opérations et des process

Une étude menée par IDC pour Microsoft montre

que 77% des entreprises françaises de plus de 500 salariés comptent développer des

projets d’intelligence artificielle en 2018. L’un des principaux objectifs serait l’optimisation

des opérations et des processus internes. C’est en effet une opportunité offerte par

l’intelligence artificielle et notamment les capacités d’apprentissage automatique des

machines (machine learning). Car ces développements permettent d’établir de manière

plus rapide et efficiente des diagnostics, de contrôler les variables et les résultats, de

planifier et même de réaliser des analyses prédictives. Ces tâches étant effectuées par des

algorithmes capables d’apprendre à grandir et évoluer grâce à l’exposition à de nouvelles

données d’origine diverses. Ces fonctionnalités sont actuellement très recherchées dans

l’industrie de la publicité en ligne, qui sous l’effet du programmatique tend à automatiser

l’ensemble des process, optimiser les segmentations / les cibles à partir de data et

fonctionner en temps réel ; autant de conditions qui incitent les régies et les marques à

développer ce type de projet.Du mass-marketing à la « mass-personnalisation »

Du point de vue des annonceurs, les avantages de l’intelligence artificielle et du machine

learning reposent sur :

La maximisation du Real-Time Bidding : pouvoir déterminer le montant optimal

d’enchère pour chaque impression en fonction des metrics-clés prédéfinies

La création de clusters d’audience spécifiques : diffuser les campagnes uniquement à

destination des audiences les plus potentiellement réactives

L’optimisation du data-mining : être capable de traiter une grande masse de données

hétérogènes

La prédiction des performances des campagnes : mesurée à partir de l’historique des

performances des campagnes passées, l’observation des résultats des annonceurs

similaires et de l’itération de ces process

Sur le versant des médias et de leurs régies, les raisons sont également nombreuses pour

justifier ces investissements :

L’optimisation de la qualification des inventaires et affiner les segments de cible : via

l’agrégation de diverses sources de data rafraichies régulièrement

L’optimisation des stratégies de création et ultra-personnalisation des contenus : les

données de ciblage, d’usages, d’engagement, etc. permettront de faire évoluer les

stratégies de recommandations et d’adresser de manière pertinente les contenus en

fonction des utilisateurs, à l’instar du programme Dynamic Optimizer de Netflix fondé

sur de l’intelligence artificielle

L’ultra-personnalisation des messages publicitaires : capacité de cibler en temps réel

l’ensemble des inventaires selon les données liées à l’internaute

L’optimisation des méthodes de commercialisation programmatiques

L’optimisation des intentions de conversion / transformation : maximisation des

probabilités d’abonnements, d’inscriptions à une newsletter…

Les principaux enseignements de

l’introduction en bourse de Roku

Roku a réussi fin septembre son introduction en bourse. Après une première

semaine de hausse continue sur le Nasdaq, sa valorisation se stabilise aujourd’hui

autour de 2 milliards de dollars, au-dessus des objectifs initiaux de 1,3 milliard.

Les marchés reconnaissent donc à Roku sa place de leader et de principale

plateforme de streaming aux Etats-Unis. En apparence tous les signaux sont au

vert : croissance rapide de la base d’utilisateurs, multiplication des partenariatsavec les éditeurs de contenus, accords de licences avec des diffuseurs tiers. Dans un environnement global particulièrement favorable à l’OTT, Roku semble donc en situation favorable. Pour autant, la lecture du rapport d’introduction laisse entrevoir un modèle économique particulièrement précaire alors que la concurrence n’a jamais été aussi forte. • Accélérer la transformation d’un modèle centré sur le Hardware vers une plateforme de distribution de contenus Au 30 juin 2017, Roku comptabilisait 15,1 millions d’utilisateurs actifs. Le parc est en croissance rapide et continue avec un gain de 1,7 millions d’utilisateurs en six mois. Le nombre d’utilisateurs actifs a plus que doublé en deux ans seulement (7,2 M d’utilisateurs à la fin du premier semestre 2015). Les utilisateurs de Roku ont consommé sur les six premiers mois de l’année l’équivalent de 6,7 milliards d’heures de streaming sur la plateforme, soit une croissance de 62% en un an. Chaque utilisateur consomme en moyenne 2h45 de contenus en streaming chaque jour. D’après une récente étude du cabinet Parks Associates, Roku accentue ainsi sa place de leader et représente désormais 37% du marché des terminaux de streaming aux Etats-Unis, loin devant les déclinaisons du Fire TV d’Amazon (24%) du Chromecast de Google (18%) ou de l’Apple TV (15%). Logiquement, l’entreprise, qui n’est pas encore rentable, a donc enregistré des revenus en hausse de 25% l’an dernier (l’exercice 2016 s’est clôturé sur un chiffre d’affaires de 398,6 millions $) et de 23% au premier semestre 2017 à 199,7 millions de dollars. En termes de contenus, les indicateurs sont également favorables : 500 000 contenus sont désormais disponibles aux Etats-Unis (films, épisodes de séries, émissions en direct…) grâce à la distribution de plus de 5 000 chaînes sur son marché domestique et de 3 000 à l’international. Dans ce contexte, Anthony Wood, l’emblématique fondateur et président, affiche sa confiance et fixe des objectifs plus qu’ambitieux puisque le but assigné à l’entreprise n’est ni plus ni moins que « d’équiper chaque téléviseur dans le monde » ! Wood a construit son entreprise sur une double conviction. D’abord que l’ensemble de l’expérience audiovisuelle sera in fine une expérience de streaming. Ensuite, que cet âge du streaming nécessitera un OS dédié pour équiper les différents terminaux et que cet OS ne sera pas une simple déclinaison de ceux qui se sont imposés sur le mobile, au même titre que ceux qui se sont imposés sur le mobile ne sont pas ceux qui dominaient l’ère du PC et ainsi de suite. Pourtant la route est encore longue pour faire de Roku l’OS incontournable de l’univers OTT. Sur le premier semestre 2017 seulement une smart TV sur cinq vendue aux Etats- Unis tournait sous l’OS Roku. La concurrence est partout et, des géants japonais et coréens de l’électronique grand public jusqu’aux GAFA, elle implique des acteurs autrement plus puissants que la société de Los Gatos. D’autant que la stratégie de Roku pour s’installer sur les téléviseurs n’est pas sans risque pour l’avenir de l’entreprise. Son succès a été construit sur sa capacité à proposer des équipements extrêmement compétitifs avec des prix beaucoup plus agressifs que ceux pratiqués par ses concurrents. Si cela permet de développer rapidement une base importante d’utilisateurs, les revenus sont forcément plus faibles et l’activité ne génère pas

de marges suffisantes. Or les ventes de matériel ont longtemps représenté l’écrasante majorité des revenus de Roku. Au cours de l’exercice 2015, 84% des revenus provenaient ainsi du matériel. Autre problème, la dépendance de Roku pour la vente de ses terminaux vis-à-vis de vendeurs qui sont aussi ses concurrents. Ainsi, le rapport d’introduction en bourse révèle que pour les exercices 2015 et 2016, Amazon.com, Best Buy et Walmart pesaient chacun en volume plus de 10% des ventes de matériels. En valeur, ces trois détaillants représentaient ensemble 57% et 61% des revenus sur les deux derniers exercices. Or Amazon pousse ses propres box et clés de streaming concurrentes et peut décider du jour au lendemain de ne plus distribuer les équipements Roku comme il l’a fait avec l’Apple TV. Quant à la grande distribution, elle a également intérêt à pousser les équipements concurrents sur lesquels les marges sont plus importantes. Une situation de dépendance qui peut donc poser un réel problème. Enfin, si on s’intéresse à l’autre source de revenus sur le segment de l’équipement, à savoir l’installation de l’OS Roku au sein des téléviseurs connectés des constructeurs partenaires (le chinois TCL, Element, Hisense, Hitachi, Insignia, RCA, Sharp), le même document nous apprend qu’ils sont quasi inexistants. « Les principaux avantages économiques que nous tirons de ces accords de licence ont été et continueront probablement d’être indirects, liés à la croissance du nombre d’utilisateurs actifs (…). Nous n’avons pas reçu, et nous ne nous attendons pas à générer des revenus significatifs de ces licences à court terme ». Dans ces conditions, la stagnation et même le léger recul du chiffre d’affaires liés aux ventes de matériels est un problème de taille. De fait, sur les six premiers mois de l’année, les revenus liés aux ventes ont reculé de 2%. D’où la nécessité de réorienter la stratégie du groupe. Une réorientation engagée il y a maintenant plusieurs trimestres mais qui devient plus actuelle que jamais maintenant que l’entreprise est cotée. L’enjeu est d’accélérer les revenus issus de l’activité de plateforme de Roku. Comme l’explique Anthony Wood, « la seule raison pour laquelle Roku vend du matériel est désormais d’acquérir des clients ». • Une équation économique qui nécessitent de modifier le comportement de ses utilisateurs L’enjeu est donc de passer progressivement de la vente d’appareils physiques, une activité à faible marge, à un modèle reposant sur la monétisation de sa plateforme grâce à la publicité et au partage des revenus en cas d’abonnement ou de transaction, avec des marges potentielles beaucoup plus élevées. Roku ne veut plus être synonyme de box ou de clés bon marché mais souhaite se présenter aux investisseur comme une « plateforme de distribution de contenu ». Les revenus de l’activité de plateforme augmentent rapidement. Ils représentent plus de 40% du chiffre d’affaires de Roku au premier semestre 2017 (82,3 millions de dollar), contre 26,5% seulement pour la même période en 2016 (43 millions de dollar). Les deux tiers de ces revenus proviennent de ventes publicitaires. De plus, l’activité de plateforme est plus rémunératrice puisque la part de ce segment dans le bénéfice brut d’exploitation dépasse au premier semestre les 80% (19% seulement de l’excédent brut d’exploitation repose sur la vente de matériels). Une progression de 104% par rapport au premier semestre 2016. Dans ces conditions, on observe naturellement une augmentation de

l’ARPU (chiffre d’affaires de la plateforme divisé par la moyenne du nombre de comptes actifs) qui est passé de 6,48$ en 2015 à 9,28$ en 2016 et à 11,22 $ au premier semestre 2017 (+43% entre 2015 et 2017). C’est donc bien dans l’activité de plateforme que réside la valeur de l’entreprise. La stratégie consiste donc à accroître le bénéfice brut en augmentant le nombre de comptes actifs et les revenus moyens par utilisateur. Pour ce faire, Roku tente de convaincre les annonceurs en articulant son discours autour de trois promesses principales : – Accéder à un public de plus en plus difficile à toucher, celui des consommateurs qui regardent moins la télévision linéaire et se tournent vers l’OTT. Le bénéfice pour les annonceurs est que ce public OTT est déjà rassemblé massivement sur Roku. Il n’a donc pas besoin d’être adressé via différents services de streaming. De plus les principaux services SVoD, Netflix, Amazon… ne commercialisent pas d’inventaire publicitaire. Les utilisateurs échappent donc aux annonceurs. Ces derniers peuvent les retrouver sur Roku grâce à plusieurs espaces dont l’écran d’accueil qui permet de monétiser chaque utilisateur même si le format publicitaire est limité ici à de la bannière ou de la publicité vidéo non adressée. – Proposer aux annonceurs le meilleur des deux mondes, celui des contenus premium de la télévision traditionnelle avec les avantages de la publicité numérique en termes de ciblage et de pertinence. Roku offre aux annonceurs un environnement proche de celui de la télévision en y ajoutant de l’interactivité, une mesure de l’efficacité et une contextualisation puisque les annonces sont diffusées en temps réel et sur la base d’informations personnalisées. De fait, Roku possède des données sur les profils de ses utilisateurs qu’il combine avec des données tierces achetées à des partenaires. – Evaluer l’efficacité des campagnes grâce à des outils de mesure variés allant de l’exposition (le reach, la fréquence et le taux de complétion vidéo), à l’efficacité (rappel assisté, intention d’achat…) en passant par l’impression, le clic, les visites, les essais d’abonnement, le temps passé sur un service, la rétention… Si la croissance des revenus de la plateforme montre que le discours porte ses fruits, le modèle économique se heurte pourtant à une équation extrêmement compliquée pour Roku. De fait, le modèle repose tout entier sur la croissance des usages et de la consommation des contenus gratuits et monétisés par la publicité. Pour que Roku gagne de l’argent, il doit convaincre ses utilisateurs de regarder la myriade de chaînes gratuites sur lesquelles il peut vendre son inventaire. Or les usages sur la plateforme sont totalement contraires à ce schéma pour l’instant. La majorité des heures de streaming consommées sur la plateforme vient de la vidéo à la demande par abonnement, sur laquelle Roku ne peut pas contractuellement vendre de publicité. Netflix à lui seul représente 33% des usages ! Roku est totalement dépendant d’un tout petit nombre d’éditeurs puisque les cinq principaux services utilisés représentent environ 70% du nombre total d’heures de contenu consommés. Or, malgré cette position écrasante, les revenus générés par ces services sont insignifiants pour Roku. Aucune publicité n’est possible sur la SVoD ou sur YouTube avec lequel Roku n’entretient aucune relation directe. Ainsi, contrairement à d’autres plateformes qui réussissent à monétiser les contenus les

Vous pouvez aussi lire