LA FOIRE AUX VŒUX PIEUX DE LA TRANSITION ÉNERGÉTIQUE - Michel BÉNÉZIT TOTAL - Société de Calcul Mathématique SA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LA FOIRE AUX VŒUX PIEUX DE LA TRANSITION ÉNERGÉTIQUE Michel BÉNÉZIT TOTAL Conseiller spécial auprès du Président-Directeur général

LE PETIT VADE-MECUM DU MONDE DE L'ÉNERGIE

• Pétrole

1 bbl = 42 gal = 159 l

1 BPD = 50 t/an

Contenu énergétique = 42 GJ/tep

Densité = 0,8

• Gaz

1 MMBTU = 1000 scf = 10 therm = 1 GJ

1 sm3 = 35,3 scf = 11 kWh

1000 sm3 de gaz = 1 m3 de pétrole

6 MMBTU = 1 bep

• Électricité

1 MWh = 3,6 GJ = 3,6/42 tep = 0,086 tep

En pratique : 1 MWh = 3,6x0,7/42/0,3 = 0,2 tep

20 kWh/100km 20x0,2/0,8 l/100km = 5 l/100km

• Solaire

En pratique et en France ρ = 160 kWhe/m2/an

• Éolien

En pratique et en France f = 20%

Société de Calcul Mathématique – 12 février 2015 2

QUELQUES ORDRES DE GRANDEUR PEU CONNUS DES MEDIAS • 1 bep d’hydrocarbure de schiste 0,25 bbl d’eau de fracturation • 1 bep d’agrocarburant en Europe 2000 à 4000 bbl d’eau • 1 A/R Paris-Lyon à l’éthanol 100 l d’éthanol 250 kg de céréales, soit de quoi nourrir un africain pendant un an à raison de 2200 kcal/j • Une station service de 5000 t/an 36 ha de panneaux solaires en oubliant la question de l’indisponibilité météo aléatoire • Une centrale de 1000 MW 750 ktep/an 5400 ha de panneaux solaires sous la même réserve Société de Calcul Mathématique – 12 février 2015 3

LE PROGRÈS NOUS A FAIT PERDRE LE SENS DES RÉALITÉS • Un Français absorbe 2500 kcal/jour en nourriture, c'est-à-dire environ 0,1 tep/an. Il est capable d'en restituer environ 10% (le reste étant nécessaire à le maintenir en vie). Par ailleurs, il consomme 5 tep/an, qui lui procurent donc l'énergie produite par 500 "équivalent-esclaves" humains. Ceux-ci lui garantissent confort et style de vie… • Un Indien consomme 0,5 tep/an. C'est très peu par rapport à un Français. Mais cela représente quand même l'équivalent de 50 "esclaves" humains par habitant ! • Aller à pied sans frottement de Saint-Malo (alt.=0m) au sommet du Mont-Blanc (alt.=4800 m) vous coûte 90 kg x 9,81 x 4800 = 4 MJ, soit environ 100 g de pétrole. Hors frottements, un plein d'essence de 60 litres équivaut à 500 acensions du Mont-Blanc ! Société de Calcul Mathématique – 12 février 2015 4

LE CO2 : QUI EN ÉMET ? Société de Calcul Mathématique – 12 février 2015 5

LE CO2 : QUI EN ÉMET ? Société de Calcul Mathématique – 12 février 2015 6

LE CO2 : UN POINT DE VUE ÉCONOMIQUE Société de Calcul Mathématique – 12 février 2015 7

LE CO2 : UN POINT DE VUE ÉCONOMIQUE Société de Calcul Mathématique – 12 février 2015 8

LE CO2 : UN POINT DE VUE ÉGALITARISTE Société de Calcul Mathématique – 12 février 2015 9

LE CO2 : UN POINT DE VUE ÉGALITARISTE Société de Calcul Mathématique – 12 février 2015 10

LA DEMANDE D’ÉNERGIE DE LA PLANÈTE VA CONTINUER À CROÎTRE

• Croissance démographique : + 1% / an (Europe : +0,1% / an)

• GDP / habitant : + x% / an

• Efficacité énergétique : - y% / an

• Demande d’énergie primaire : + 1,5% / an ("Fil de l’eau")

+ 1,1% / an ("Nouvelles politiques")

+ 0,6% / an ("450 ppm")

(Source : AIE)

Selon l’AIE, il faudra 35% d’énergie primaire supplémentaire d’ici 2035.

Société de Calcul Mathématique – 12 février 2015 11ENERGY DEMAND GROWS

Increasing

population + Economic

development = Growing energy

demand

+1.1%

10 200 400 per year

Billions

Billions G$ PPA 2012

Mboe/d

+1.9%

8 per year

150 300

6 Other non OECD

Other non OECD Other non OECD

100 200

4

China+India

China+India China+India

50 100

2

OECD

OECD OECD

0 0 0

1990 2000 2010 2020 2030 1990 2000 2010 2020 2030 1990 2000 2010 2020 2030

Source: Total

Société de Calcul Mathématique – 12 février 2015 12ENERGY MIX CHANGES VERY SLOWLY

Mboe/d 6% Solar, wind, others

2% 3% Hydro

300 3% Biomass

11%

10%

1% 6% Nuclear

2% 5%

10%

6% 21% Coal

200 25%

27%

25% Gas

24%

100

22%

28% Oil

31%

32%

0

2010 2020 2035

Société de Calcul Mathématique – 12 février 2015 13QUATRE (QUASI) CERTITUDES

• La croissance ne va pas s’arrêter.

• Les pays émergents vont donner le tempo.

• Les énergies fossiles vont rester très largement dominantes.

• Les pauvres vont rester pauvres.

La transition risque de ne décoiffer personne.

Société de Calcul Mathématique – 12 février 2015 14CHANGING DYNAMICS OF GLOBAL DEMAND

Energy demand by fuel

OECD Non-OECD

2 500 4 000

Coal

Mtoe

Mtoe

2 000

3 000

Oil Oil

Coal

Gas Gas

1 500

Gas Oil

Oil Renewables

2 000

Renewables

1 000

Gas

Coal

Renewables

Nuclear Coal

1 000

Nuclear

500

Nuclear

Renewables

Nuclear

1990 2000 2010 2020 2030 2040 1990 2000 2010 2020 2030 2040

A flat demand in OECD disguise a fast changing energy mix,

while developing countries thirst for energy is agnostic

Société de Calcul Mathématique – 12 février 2015 15QUATRE (QUASI) CERTITUDES EN CHIFFRES

Primary Energy 2000 2010 2035 2035 2035

New P Current P 450 ppm

Demand (Gtep) 10 12,7 17,2 18,7 14,8

% fossil fuels 80% 81% 75% 80% 63%

% non OECD 45% 55% 65% 66% 63%

Temperature impact + 3,6°C ? + 5,3°C ? + 2°C ?

(source : IEA 2012)

Demand 2010 2035

(tep/capita) New P

World 1,9 2,0

US 7,0 5,8

France 3,9 3,1

China 2,1 3,0

India 0,5 1,0

(source : IEA 2012, Total)

Société de Calcul Mathématique – 12 février 2015 16LA CHINE "DROGUÉE" AU CHARBON

Global coal demand by key region

Mtce 7 000

World

6 000

Other

5 000

India

4 000

Chinese coal demand plateau

3 000

China

2 000

India: 2nd largest coal consumer

2005: US coal demandbypeak

1987: European coal demand peak

2020

1 000

India United States

Europe

1980 1990 2000 2010 2020 2030 2040

Global coal demand growth slows rapidly due to more stringent environmental policies, underlining the importance of high-efficiency plant & CCS to coal’s future

Société de Calcul Mathématique – 12 février 2015 17NUCLEAR CAPACITY'S GROWTH

Net capacity change in key regions, 2013-2040

China

India

Russia

United States

Japan

European Union

-20 0 20 40 60 80 100 120 140

GW

Source : AIE

Société de Calcul Mathématique – 12 février 2015 18LE RÔLE DÉCISIF DE LA CHINE (2010 – 2035)

• 33% de l’augmentation de la demande mondiale (Pétrole : 50%,

Charbon : 50%, Gaz : 25%, Nucléaire : 60%)

• Besoins en énergie : + 60%

• Besoins en énergie : 1,8 x USA en 2035 (0,5 x USA par habitant)

Société de Calcul Mathématique – 12 février 2015 19

(Source : AIE)LE BOOM DES ÉNERGIES RENOUVELABLES

• Production électrique (hors hydro) : x3

• Biofuels : x 3 (4,5 MMBPD en 2035)

(Source : AIE)

Trois fois presque rien = Pas grand chose

Société de Calcul Mathématique – 12 février 2015 20LE MIX ENERGETIQUE MONDIAL (AUTRE PRÉSENTATION)

100% Solaire, éolien, autres

Hydro

Biomasse

75% Nucléaire

Charbon

Gaz

50% Pétrole

81%

76% 74%

25%

0%

2010 2035 (AIE) 2035 (Total)

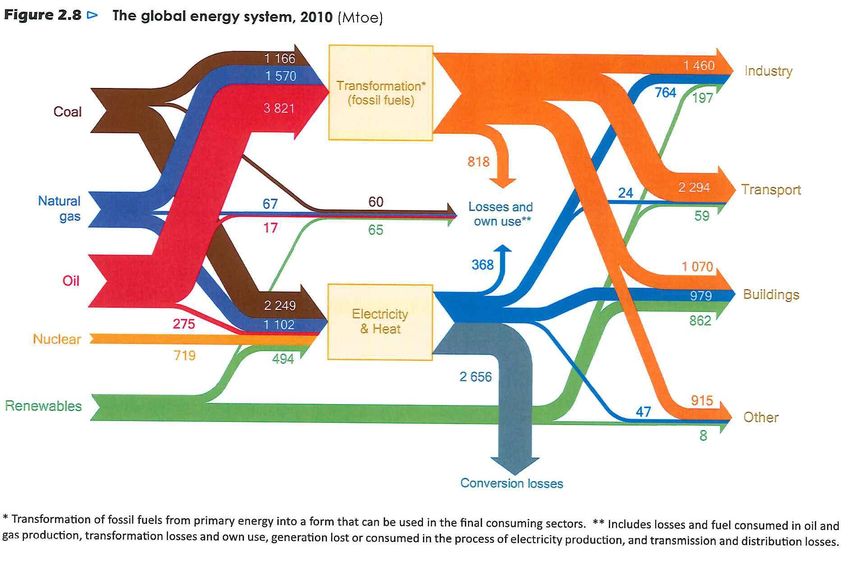

Société de Calcul Mathématique – 12 février 2015 21THE GLOBAL ENERGY SYSTEM, 2010

Source : IEA 2012

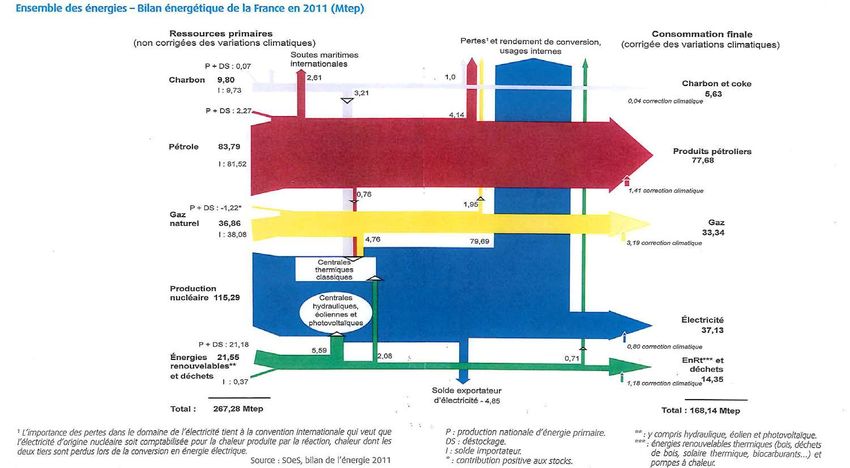

Société de Calcul Mathématique – 12 février 2015 22ENSEMBLE DES ÉNERGIES – BILAN ENERGETIQUE DE LA FRANCE

EN 2011 (Mtep)

Source : MEDDE

Société de Calcul Mathématique – 12 février 2015 23STRONG OIL MARKET FUNDAMENTALS

STILL A STRONG NEED FOR CONVENTIONAL OIL

Oil supply-demand New supply by technology

Mb/d

Oil demand

100 +0.6% / year Tight oil

Extra heavy oil

Deep offshore

~55 Mb/d

50

Conventional

Natural decline of fields (including EOR)

~4-5%/y on average

Spare

capacity 4% 5-6% 4%

2010 2015 2020 2025 2030

Société de Calcul Mathématique – 12 février 2015 24INSTABILITY IN THE MIDDLE EAST IS A MAJOR RISK TO OIL MARKETS

mb/d +15

Increase to 2040: 14 mb/d

+10

Middle East

Increase to 2040:

14 mb/d

+5

Brazil

2013 2015 2020 2030 2040 Canada

United States

Net decline in output from other producers

-5

2013 2015 2020 2030 2040

The short-term picture of a well-supplied market should not obscure future risks as demand rises to 104 mb/d & reliance grows on Iraq & the rest of the Middle East

Société de Calcul Mathématique – 12 février 2015 25LNG, FASTEST GROWING GAS SEGMENT

LNG demand increasing at 5% per year

Mt/y

600

500 LNG share in gas markets

increasing from 11% to 16%

400 2012-30

300 Sanctioned projects offsetting

decline

200

North America to become

new LNG export region

100

0

2000 2010 2020 2030

Estimated demand Sanctioned projects

Potential projects Existing supply

Attractive long-term price structure required for potential projects

Société de Calcul Mathématique – 12 février 2015 26STRONG VOLATILITY IN OIL PRICES

$2014/bbl Brent price

Dated Brent at 144,2 $/bbl

140

on 3/7/2008 Arabian

Spring

2nd shock with the Iranian

120

revolution and the Iran-Iraq war

100

Struggle for market

80 share within the

Low levels of

OPEC countries

spare production Fall 2014

1st oil shock Invasion of capacity

60

Kuwait available

40

Dated Brent at

20 36,6 $/bbl on

31/12/2008

0

1970 1975 1980 1985 1990 1995 2000 2005 2010

Geopolitics, economics and resources availability

play a key role in building oil prices

Sources : IEA, US BLS

27

Société de Calcul Mathématique – 12 février 2015 27O&G IS HIGH-TECH AND HIGHLY CAPITAL INTENSIVE!

Estimated break-even price in 2012 (IRR > 10%)

Marginal projects Arctic

Oil shales

$/b

Extra heavy oil

100

Enhanced

Tight Oil

150 Brent $/b

Recovery

Ultra deep water 130

Deep Water

110

50 Other Conventional 90

OPEC Middle East 70

50

30

0

0 1000 2000 3000

Sources: IEA, CERA, Total

Resources (Bbbl)

Increase in technical complexity

Current environment supports the development of resources

Sources: IEA, CERA, Total that are needed to balance supply & demand

Société de Calcul Mathématique – 12 février 2015 28WHAT IS THE NECESSARY OIL PRICE LEVEL TO BALANCE

BUDGETS?

Estimated budget breakeven for

selected current oil producers

Post Arab Spring environment = Higher price objectives for OPEC

Source: IEA WEO 2011

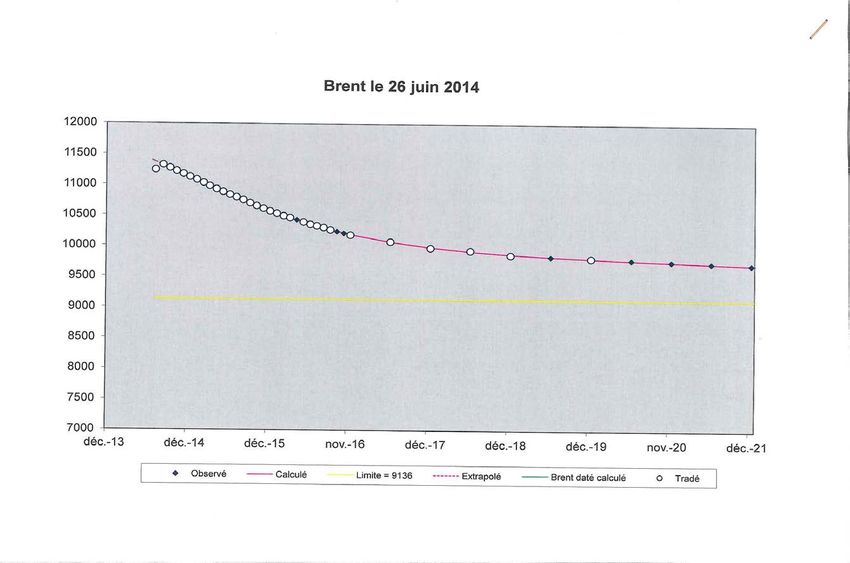

Société de Calcul Mathématique – 12 février 2015 29WHAT IS THE NECESSARY OIL PRICE LEVEL TO BALANCE THE

LONG TERM MARKET ?

Données : ICE

Société de Calcul Mathématique – 12 février 2015 30WHAT IS THE NECESSARY OIL PRICE LEVEL TO BALANCE THE

LONG TERM MARKET ?

Données : ICE

Société de Calcul Mathématique – 12 février 2015 31LA CONTRAINTE FORTE MAIS MÉCONNUE DU RAFFINAGE

Une raffinerie est un outil qui trie les molécules, puis les modifie un peu. Elle

sait aussi les casser, mais sauf exception, elle est incapable de les coller : en

termes techniques, le craquage est possible, mais hélas pas l’oligomérisation.

Produits pétroliers Nombre d’atomes de carbone des

molécules constituantes

Méthane (gaz naturel) 1

Butane (GPL) 4

Essence 4-12

Gazole 10-24

Fiouls et fiouls lourds 20-300

Bitumes 40-300

Société de Calcul Mathématique – 12 février 2015 32LE RAFFINAGE FRANÇAIS ÉTRANGLÉ PAR LES EXCÉDENTS

D'ESSENCE

• Le rendement en essence d'une raffinerie, même moderne, ne peut être réduit

substantiellement en deçà de 20%.

• En raison d'un biais fiscal historique, la France ne consomme que les deux tiers de sa

production fatale d'essence.

• Le débouché US n'existe pratiquement plus depuis que le gaz de schiste a redonné de

la vigueur au raffinage américain.

• L'impossibilité de placer ses essences va contraindre le raffinage français à poursuivre

la réduction de ses capacités.

MOINS DE RAFFINAGE DOMESTIQUE → MOINS DE FLEXIBILITÉ LOGISTIQUE

→ DÉPENDANCE EXTÉRIEURE ACCRUE

Société de Calcul Mathématique – 12 février 2015 33PAS D'APPROVISIONNEMENT PÉTROLIER RÉGULIER SANS MER

LIBRE ET SÛRE

• 30% de la production mondiale de pétrole vient de l'offshore (TOTAL : 50% à partir

d'environ 700 plates-formes et 8 FPSO).

• Un potentiel d'exploration important : marges abruptes, arctique, très grands fonds.

• Des techniques d'exploitation en progrès constant.

• L'essor du gaz naturel liquéfié, toujours transporté par la mer.

• Le pétrole : 40% du tonnage transporté par voie maritime (TOTAL : 130 millions de

tonnes/an, soit le double des besoins français).

LA SÛRETÉ DES MERS EST DEVENUE UN SUJET DE PRÉOCCUPATION POUR

L'INDUSTRIE PÉTROLIÈRE

Société de Calcul Mathématique – 12 février 2015 34MERCI POUR VOTRE ATTENTION Michel BÉNÉZIT TOTAL Conseiller spécial auprès du Président-Directeur général

Vous pouvez aussi lire