La publicité TV programmatique continue sa progression - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

La publicité TV programmatique continue sa progression De part et d’autre de l’Atlantique, la publicité TV programmatique et segmentée se développe. En témoignent les récentes alliances entre les principales régies TV françaises, ainsi que le « Video Monetization Report » de FreeWheel sur le T2 2018. Les régies TV françaises accélèrent sur le programmatique Avec le développement de la télévision connectée, via une set-top-box ou un service Over- The-Top, la publicité télévisée connaît des évolutions profondes. Désormais, les régies TV se positionnent sur la data : Elles optimisent la qualification de leurs inventaires linéaire et à la demande. Ainsi, l’obligation pour les utilisateurs de créer un compte pour accéder aux plateformes replay/VOD de TF1 et M6 participe de cette stratégie de qualification : 22M et 23M sur MYTF1et 6play (cette étape est optionnelle sur France.tv). TF1 Publicité et France Télévisions Publicité viennent d’annoncer la création d’un « GRP Shoppeurs » qui marrie le GRP QA de la première avec le GRP Data de la seconde. Cette nouvelle alliance va simplifier et améliorer la couverture et l’efficacité des plans TV segmentés sur 70 segments représentant 2 tiers de la grande consommation définis via les données Kantar Worldpanel. Elles automatisent progressivement toutes les étapes et commercialisent des spots ciblés au minimum à l’échelle du foyer, tout en valorisant l’environnement brand-safe et la visibilité. Une autre alliance de poids sur le marché français illustre ces développements : les régies de FTV, M6 et TF1 ont mis au point le standard adtech « Sygma Data Video Access », qui permet de proposer aux annonceurs et aux agences média un moyen simplifié et automatisé d’accéder à leurs inventaires premium vidéo qualifiés par les données de leurs utilisateurs logués [1]. Concernant la possibilité de segmenter la publicité, c’est-à-dire de diffuser des messages ciblés, les technologies sont opérationnelles sur le on-demand, voire sur le Live online, mais toujours impossible sur le linéaire en raison de l’interdiction du décrochage publicitaire (cf. article 13 du décret du 27 mars 1992). Une consultation publique sur la simplification des règles relatives à la publicité télévisée, lancée par la DGMIC en août 2017, abordait notamment la possibilité de modifier cet article dans le but d’assouplir l’obligation de diffusion simultanée des messages publicitaires. Sur les marchés internationaux, l’acquisition de SKY par Comcast (pour un montant de 33Mds€) [2] va permettre au câblo-opérateur leader US de mixer les développements sur la publicité segmentée de part et d’autre de l’Atlantique. Côté USA, Comcast peut diffuser des publicités TV addressable sur ses services VOD auprès de 19,5M de foyers et en linéaire auprès de 12M. Et le groupe est propriétaire de NBCUniversal, dont la régie est très offensive sur la TV programmatique et segmentée. D’autant plus que le marché de la publicité adressée aux Etats-Unis qui devrait atteindre 3Mds$ en 2019 selon eMarketer [3]. Côté britannique, SKY s’est positionné depuis 214 sur la publicité addressable avec sa régie

AdSmart , qui s’est félicité en novembre 2017 de la 10 000ème campagne segmentée diffusée sur ses écrans et indique que 64% de annonceurs ayant mené ce type de campagne réinvestissent. Le Live et le Mondial de football, moteurs de la vidéo premium Avec son « Video Monetization Report », la plateforme de publicité vidéo multi-écrans FreeWheel [4] analyse la progression des formats vidéo premium commercialisés aux Etats- Unis et en Europe et observe une hausse respective de 35% et de 31% du nombre de publicités vidéo premium sur le 2ème trimestre 2018 en comparaison de l’année précédente. Enregistrant une croissance régulière sur ces dernières années, la couverture de ce type de formats vidéo gagne en ampleur et devient plus intéressante pour les annonceurs. Et contrairement aux autres formats vidéo et digitaux impactés à la baisse en Europe par l’entrée en vigueur de RGPD, la vidéo premium a continué à progresser. De plus, une part croissante de ces vidéos premium sont diffusées sur un téléviseur, par exemple à travers un service de vidéo à la demande accessible par une STB ou un terminal OTT. En Europe, près d’un tiers de vidéo premium sont consommées sur un grand écran, quand elles représentent déjà 57% aux Etats-Unis. Le Mondial de football a probablement été moteur de cette croissance ; en particulier de l’explosion des publicités visionnées en direct lors des streaming vidéo, elles augmentent de 90% aux USA, pesant 33% du marché de la vidéo premium, et témoignent des capacités de ciblage en temps réel. [1] Cf. https://insight.npaconseil.com/2018/09/19/alliance-programmatique-entre-ftv-m6-et-tf1/ [2] Cf. Article : « Avec l’acquisition de Sky, le développement de Comcast passe par l’Europe ». [3] Cf. https://insight.npaconseil.com/2017/08/30/previsions-de-croissance-forte-du-marche-de-la-tv -programmatique-et-[4] Entrée dans le giron de Comcast en 2014 et propriétaire de StickyAds.tv 2 ans plus tard.

L’IAB US soutient le marché du podcast Début septembre a eu lieu la 4ème édition de l’IAB Podcast Upfront a pris place avec 13 spécialistes venus présenter leurs productions aux annonceurs et les avantages de ce format, notamment la « relation personnelle » et engageante qui se noue avec le podcasteur. Un marché ouvert avec des acteurs diversifiés A l’image des traditionnelles présentations des groupes audiovisuels (TV Upfront) et des éditeurs de vidéo (Digital Newfronts), le podcast a lui-aussi son événement annuel, orchestré par l’IAB. Treize éditeurs ont présenté aux annonceurs et à leurs conseils média leurs nouvelles productions et leurs dispositifs publicitaires associés le 06 septembre dernier. L’écosystème du podcast rassemble, comme en France[1], à la fois des acteurs historiques de la radio (NPR, iHeart Media, WNYC Studios – New York Public Radio, Westwoodone, Market Enginuity), des pure-players (Authentic, HowStuffWork, Panoply, Wondery) et des groupes médias se positionnant sur ce créneau en croissance, afin de profiter de nouveaux revenus mais également pour développer des contenus compatibles avec les assistants vocaux (ESPN, MidRoll Media – E. W. Scripps Company, Slate, Univision Communications Inc.). Il est à noter que des participants du Podcast Upfront 2017 étaient absents lors de cette édition : Time Inc., PodcastOne, Gimlet Media and Public Media Marketing. Des audiences et des revenus en croissance continue Sur les 10 dernière années, le nombre de podcasteurs a fortement augmenté, selon les données publiées par Edison Research and Triton Digital. En 2018, 44% des États-uniens âgés de 12 ans et plus ont écouté au moins un podcast, dont 26% au cours du dernier mois, enregistrant une hausse de 9% vs 2008. Et 17% d’entre eux déclarent avoir écouté un

podcast au cours de la semaine passée, contre 7% en 2013. A titre d’exemple, le Pew Research Center fait état d’une progression de 170% des audiences hebdomadaires des podcasts de NPR (National Public radio) entre 2014 et 2017 (de 2M à 5,4M). L’IAB table sur des revenus publicitaires du podcast sur le marché US de l’ordre de 650M$ en 2020, en croissance de 107% par rapport à 2017 (314M$). Cette tendance serait portée par l’amélioration des metrics et des data, le développement de l’insertion programmatique des publicités qui entraîneraient l’adhésion d’un plus grand nombre d’annonceurs. Une étude menée par WARC en mai 2018 met en évidence que si la publicité podcast est encore embryonnaire, ses performances dépassent celles du pre-roll video sur le critère de l’intention d’achat dans 57% des cas. Et elle est acceptée par les utilisateurs : 78% des consommateurs US interrogés ont conscience que les publicités sont un moyen de soutenir l’industrie du podcast. Cela signifie qu’ils comprennent la valeur d’échange de la publicité sur ce type de contenus. Les conférences de l’IAB Podcast Upfront ont à cet égard montré que l’audio permet de créer un engagement supérieur et une « relation personnelle » avec le podcasteur. Pour rappel, les investissements publicitaires en radio aux Etats-Unis ont pesé envirion 19Mds$, dont 1,6Md$ sur l’audio digital (le podcast représente donc presque 20% de ces investissements). [1] Cf. https://insight.npaconseil.com/2018/09/12/podcast-enfin-le-decollage-en-france/ Alliance programmatique entre FTV, M6 et TF1 Les partenariats entre les 3 principaux groupes audiovisuels français se développent : après l’annonce de la plateforme SVoD Salto en juin dernier[1], le standard technologique commun « Sygma Data Video Access » vient d’être officialisé à l’occasion du salon Dmexco. Un accès standardisé aux inventaires vidéo logués Les 3 régies ont mis au point au sein de la DSP Adobe Advertising Cloud le standard adtech « Sygma Data Video Access ». Via ce standard, elles proposent aux annonceurs et aux agences média un moyen simplifié et automatisé d’accéder à leurs inventaires premium vidéo qualifiés par les données de leurs utlisateurs logués : 22M et 23M sur MYTF1et 6play, sur lesquels l’inscription est obligatoire pour accéder aux contenus, ce principe est optionnel sur France.tv (où il est présenté comme moyen d’améliorer la rubrique « Recommandé pour vous »). Garantir un espace programmatique sécurisé Il ne s’agit pas d’une commercialisation commune des inventaires, à l’image de l’offre

Skyline développée depuis juillet 2017 les régies des groupes Le Monde et Le Figaro[2], ni d’une mise en commun de leurs data, telle l’alliance Gravity. Selon Thomas Luisetti, directeur marketing produits digital, des opérations et des technologies de France Télévisions Publicité, « c’est un protocole technologique pour faire un achat en toute sécurité »[3]. C’est une solution apportée par les 3 groupes aux enjeux de Brand Safety et de fraude sur la vidéo online. Ce partenariat est ouvert à d’autres régies TV, la seule condition nécessaire étant de se conformer au standard Sygma. [1] Cf. https://insight.npaconseil.com/2018/06/15/france-televisions-m6-tf1-un-salto-vers-lunion-des -forces/ [2] Cf. https://insight.npaconseil.com/2017/09/06/gravity-skyline-la-france-a-loffensive-contre-les-g afa/ [3] Cf. http://www.cbnews.fr/digital/programmatique-les-regies-de-france-tele-m6-et-tf1-lancent-un -standard-techno-pour-commercialiser-leurs-inventaires-video-a1044820 Blockchain : les développements de Mindshare et Havas Technologie à la mode actuellement, la blockchain est considérée par beaucoup comme étant la solution miracle pour développer les revenus publicitaires dans un environnement transparent et soutenir la croissance des entreprises. Deux grands acteurs de la communication testent et lancent de nouveaux services. Garantir le traitement transparent et rapide des transactions Mindshare (WPP) se rapproche de Mediamath (plateforme programmatique), Integral Ad Science (ad vérificateur) et Rubicon Projet (AdEx) et lance la plateforme programmatique Zilliqa qui repose sur la blockchain. Il s’agit d’un projet pilote visant à tester 2 éléments structurants de cette technologie – la capacité de traitement et le protocole de consensus – appliqués à l’univers de la publicité digitale. La première phase, dénommée « Projet Proton », a pour but de transformer l’écosystème de la publicité programmatique en donnant à tous les acteurs de la chaîne de valeur les moyens d’interagir dans un environnement sécurisé, mesurable et vérifiable via l’utilisation de smart contracts à rendement élevé. Les enseignements devraient être finalisés en fin d’année.

Aider les entreprises à lever de fonds numériques En mars 2018, le groupe Havas annonce le lancement de Havas Blockchain, nouvelle entité dédiée à l’accompagnement des entreprises souhaitant lever des fonds via des crypto- monnaies. La division corporate du groupe de communication, sous la houlette du Vice- président Stéphane Fouks, se positionne sur cette activité en plein développement. Sur la seule année 2017, plus de 2 000 Initial Coin Offerings ont été réalisées dans le monde (vs 60 en 2016). Et au premier trimestre 2018, ces levées de fonds numériques se sont élevées à 6,3Mds$. Deux entreprises ont expérimenté cette offre : Talao, société toulousaine qui veut devenir le leader mondial du recrutement d’experts freelances par les entreprises, a bouclé une levée de 2,6M€ (7 300 Ethereum) en juillet dernier auprès d’investisseurs européens et asiatiques. Il s’agit de la fourchette basse des attentes, entre 5 000 et 24 000 ETH soit entre 1 et 8M€. D’autres ICO sont prévues sur les 5 prochaines années pour atteindre l’objectif de 60M€. L’autre entreprise accompagnée, Sandblock, plateforme d’échange de bons de fidélité qui fonctionne elle-même avec la blockchain, a lancé en mai 2018 une ICO à 8 millions d’euros. Podcast : enfin le décollage en France ? Plus de 15 ans après le pionnier Arte Radio, le marché français du podcast continue de diversifier son offre : l’ex-président de Radio France vient d’ailleurs d’annoncer le lancement en 2019 de son offre. Acteurs traditionnels, pure-players et nouveaux entrants se disputent l’attention croissante des Français pour ces contenus audio numériques. Une offre de contenus de plus en plus diversifiée Le marché émergent du podcast en France se partage entre 3 types d’acteurs : les groupes radio traditionnels, les pure-players et enfin des médias concurrents, en particulier la presse. Radio France affiche depuis la saison 2017-2018 une politique volontariste de production de podcasts, à l’image des groupes de radio publique britannique et états-unien, dans la suite de la stratégie déployée sous la présidence de Mathieu Gallet qui déclarait à l’été

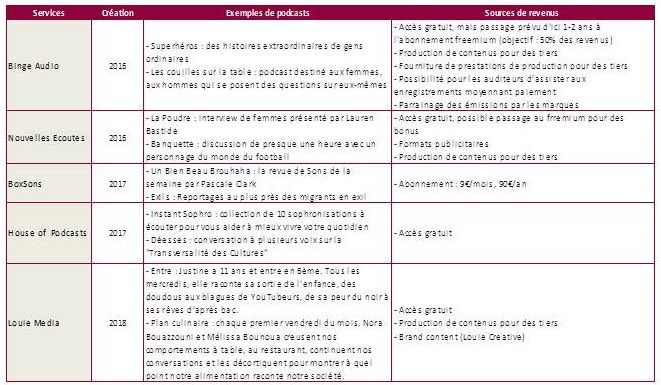

2017 que le « média radio doit s’adapter aux nouvelles formes de consommation, car il est orienté à la baisse dans sa forme traditionnelle ». Alors que le groupe public met depuis plusieurs années à disposition des internautes / mobinautes ses programmes diffusés à l’antenne, dans approche de « radio de rattrapage », Laurent Frisch – son Directeur du numérique – a officialisé des projets de podcasts natifs, c’est-à-dire des contenus numériques indépendants des grilles. France Culture a ainsi lancé sa première fiction native, « Hasta Dente » sur la pseudo-religion pastafariste, en février dernier. Avec 60 millions de téléchargements par mois contre 49 millions il y a un an, Radio France mise de plus en plus sur ces nouveaux usages pour redynamiser ses audiences et rajeunir son public. Dans cette lignée, Europe 1 vient d’annoncer lors de sa conférence de rentrée la création de Europe 1 Studio, entité dédiée aux podcasts natifs, pour surfer sur le succès de son feuilleton historique estival « Varenne » (1,5M de téléchargements selon la station). La station va mettre en ligne sa nouvelle production « 3h56 », série sur la mission Apollo 11, à partir du 12 septembre. A contrario, les autres groupes radio, tels RTL ou NRJ, qui développent également leur présence numérique, ne se positionnent pas encore sur le natif, préférant surfer sur le succès en replay de leurs émissions-phares, « Les grosses têtes » ou le « 6/9 de Manu ». Si les acteurs traditionnels renforcent progressivement leur offre de podcasts, c’est notamment en raison du dynamisme du marché qui a vu apparaître depuis 2016 de nombreux pure-players : Binge Audio, BoxSons, Nouvelles Ecoutes, Louie Media, House of Podcasts et le projet porté par Majelan, la société créée par M. Gallet (qui se lancerait au printemps 2019). Les barrières technologiques étant minimes, ils développent une offre de contenus natifs nouvelle et originale. Question modèle économique, seul BoxSons a misé d’entrée de jeu sur une offre payante, les autres indépendants multiplient les sources, dont la principale est la produciton pour des tiers (médias ou entreprises) et le brand content. Certains s’apprêtent à proposer des

offres freemium. Enfin, les autres médias, avec Arte en tête depuis le lancement en 2002 d’Arte Radio, se positionnement de plus en plus sur le son, en parallèle de la vidéo. Ainsi, Slate, Les Echos, le Figaro, mais également Le Télégramme, Sud Ouest, Télérama, Elle… ont lancé leur rubrique podcasts, réalisés soit en interne, soit par un acteur indépendant (par ex. Louie Media pour Slate avec Transfert). Ces stratégies de développement anticipent l’essor des assistants vocaux, sur lesquels les podcasts seront les formats de contenus adaptés pour accéder aux informations et créations originales. A cet égard, Binge Audio est sur le point d’ouvrir son capital au groupe Les Echos / Le Parisien. Le pure-player produit déjà pour Le Parisien un bulletin quotidien diffusé via Alexa d’Amazon. Des audiences en hausse et des utilisateurs engagés Selon l’étude de Médiamétrie sur l’écoute des Podcasts Radio, 4 millions de personnes écoutent des podcasts radio en avril 2018 (8,5% des internautes). Il s’agit plutôt d’un public masculin (54% vs 50% des internautes), âgé entre 25 et 46 ans (56% vs 41%), urbain (25% de Parisiens vs 18%) et CSP+ (49% vs 30%). Ce profil socio-démo correspond aux consommateurs US de podcasts. Ils téléchargent en moyenne 17 podcasts par mois et en consomment 81%, le plus souvent dans les 48 heures (40%). De plus, les taux de completion sont élevés : 58% des podcasteurs les écoutent intégralement. Actifs, à l’aise financièrement et engagés dans leurs écoutes, ils représentent une cible intéressante pour les annonceurs. De son côté, Apple, dont iTunes est la principale plateforme de consommation des podcasts, communique depuis fin 2017 aux créateurs des analytics : nombre d’écoutes, taux de complétion moyen, temps d’écoute et appareils utilisés. Toutefois, cela reste encore limité. En l’absence de mesure standardisée, régulière et représentative de l’ensemble des acteurs, 7 producteurs et diffuseurs, principalement pure-players, utilise l’outil US « podtrac », qui permet de mettre en commun leurs chiffres sur les derniers 90 jours. Les derniers chiffres publiés en mai dernier, sur le 1er trimestre 2018 donnent Binge Audio largement leader avec plus de 1,5 millions d’écoutes, en hausse de 60% par rapport au T4 2017. Ce manque de mesure pénalise le décollage des revenus publicitaires associés. Radio France intègre depuis 2016 de la publicité dans plusieurs dizaines de podcasts de France Inter et France Culture qui a généré 200 000€ de revenus la première année. A titre de comparaison, les revenus du podcast aux Etats-Unis se sont élevés à 314M$ en 2017. Ils devraient progresser de 110% d’ici 2020, à hauteur de 659M$, selon les prévisions de PwC et de l’IAB US. Ces bons chiffres sont à mettre en perspective avec les revenus publicitaires de la radio aux Etats-Unis qui se sont élevés à 18Mds$ en 2017 (le podcast pèse donc à peine 2%). Sur le marché français, plusieurs régies spécialiséeq dans l’audio digitalse développent, dont TargetSpot qui commercialise notamment les inventaires digitaux de Radio France et de Radio Nova. Un nouvel acteur va se lancer d’ici peu, Soundcast, régie créée par Patrice Sguerzi (ancien directeur commercial de France Télévisions Publicité), va monétiser l’audio digital en direct et en programmatique.

Après 3 mois, les premiers effets du RGPD

Depuis son entrée en vigueur (mouvementée [1]) le 25 mai dernier, les premiers

impacts du Règlement général sur la protection des données personnelles

apparaissent : baisse du nombre de cookies de tracking sur le Web, apparition de

méthodes frauduleuses et expérience utilisateur peu satisfaisante. NPA Conseil

décrypte ces différents points.

Des éditeurs plus attentifs vis-à-vis des cookies et contenus tiers

Une étude menée par l’Institut Reuters – Université d’Oxford

dans 7 marchés européens (Allemagne, Espagne, Finlande, France, Italie, Pologne et

Royaume-Uni) sur 200 sites d’information montre que ces derniers limitent le nombre de

cookies tiers depuis mai 2018. Le choix de réaliser cette étude sur les sites d’information

provient du fait qu’ils ont bien plus recours à des dispositifs marketing et éditoriaux issus

de tierces parties que les autres sites ; l’impact du RGPD est donc plus important car la

chaîne de consentement est plus complexe.

Si la totalité des pages de ces sites contiennent toujours des cookies et des contenus tiers

(respectivement 98% et 99%), l’institut observe cependant un recul entre avril et juillet

2018 de 22% du nombre de cookies 1/3 et -2% de contenus [2].

Les catégories de cookies les plus touchées sont celles liées à la publicité et au marketing

(-14%) et aux médias sociaux (-9% et -7% pour les boutons de partage sur les réseaux).

Ainsi, depuis l’entrée en vigueur du RGPD, les sites d’information ont audité l’ensemble des

cookies pour lesquels ils doivent garantir l’obtention d’un consentement explicite de la part

des utilisateurs, mais également la conformité des process de protection des données de

leurs prestataires, notamment les grandes plateformes étrangères.

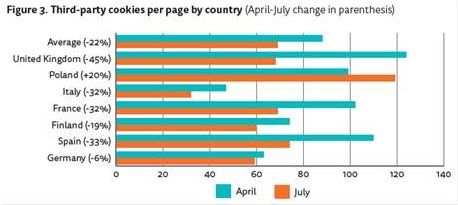

Dans une analyse par marché, il ressort que les sites d’information britanniques, grands

utilisateurs de cookies 1/3, enregistrent la plus forte baisse, -45%. Ce recul est moins

marqué en Allemagne (-6%), pays où les sites utilisent bien moins de cookies/page. Même

en Italie, où l’on compte moins de 50 cookies tiers/page, les sites d’information ont réduit

de 32% la présence de ces pixels. A l’inverse du mouvement global observé, les sites

polonais intègrent plus de cookies tiers qu’avant (+20%).Le développement de pratiques frauduleuses La DGCCRF et la CNIL alertent les entreprises face au développement de pratiques frauduleuses en lien avec l’application du RGPD. En effet, le RGPD consacre deux grands principes qui doivent être impérativement être intégrés dans les process et organisations des entreprises publiques et privées, quel que soit leur secteur d’activité : l’accountability / responsabilité et la Privacy by Design / protection de la vie privée dès la conception, par défaut . Les entreprises ont « l’obligation de mettre en œuvre des mécanismes et des procédures internes permettant de démontrer le respect des règles relatives à la protection des données ». Et chaque acteur doit désormais s’assurer de la conformité des traitements qu’il envisage de mettre en œuvre, dès le moment de leur conception. Or, « des sociétés profitent de l’entrée en vigueur de ce règlement pour opérer du démarchage auprès des professionnels (entreprises, administrations, associations), parfois de manière agressive, afin de vendre un service d’assistance à la mise en conformité au RGPD » indique la DGCCRF. De son côté, la CNIL appelle les entreprises « à la plus grande vigilance ». Car des fraudeurs proposent des solutions soi-disant clé-en-main facturées à prix d’or. De plus, ces méthodes leur permettent de collecter des informations sur la société en vue d’une escroquerie ou d’une attaque informatique. Autre arnaque, l’utilisation de rançongiciels (ransomwares) : un hacker infiltré dans le système informatique d’une entreprise exige le paiement d’une rançon pour ne pas rendre publique soit une fuite de données, soit la non- conformité aux principes du RGPD. Une approche UX optimisable

Désormais, sur chaque site, un bandeau pop-up apparaît avant la consultation de la page pour demander le consentement explicite de l’internaute à l’utlisation de cookies, qui peut être soit total, soit faire l’objet d’un paramétrage comme par exemple choisir le type de cookies. A l’instar du screenshot ci-joint issu du site adage.com qui propose d’entrée de jeu de choisir et non de tout accepter, méthode employée par la plupart des sites. Une extension Web – I don’t care about cookies – permet aux internautes d’accepter tacitement l’utilisation des cookies pour chaque visite et ainsi éviter de répéter l’exercice. [1] Cf. le blocage unilatéral des enchères publicitaires par Google DBM : https://insight.npaconseil.com/2018/05/30/mise-en-danger-des-bonnes-relations-entre-googl e-et-les-editeurs/ et https://insight.npaconseil.com/2018/06/13/fronde-des-acteurs-de-la-publicite-digitale-contre -google/ [2] Contenus fournis par des spécialistes du content marketing tels Outbrain, Taboola ou Ligatus. Start-up Marketing digital : 178M€ levés depuis le début 2018 La 1ère édition du tableau de bord mensuel NPA – eCap Partner des levées de fonds des start-up spécialisées dans le marketing digital comptabilise 32 opérations sur le premier semestre 2018, pour un montant global de 178M€, soit 5,5M€ en moyenne par opération. Le Top 5 des levées concentre 52% des financements (92M€)

Top 5

des investisseurs les plus actifs : Bpifrance arrive en tête

Les business angels sont quant à eux

présents dans un tiers des opérations de levées de fonds (11).

Extension du domaine du Social Listening

Une étude de Forrester met en évidence les lacunes des outils de Social Listening.

Pour être véritablement activables par toutes les directions des entreprises, ils

devraient intégrer d’autres sources de data on- et off-line.

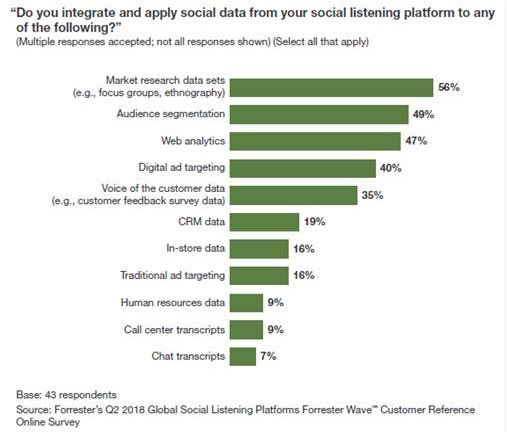

Dans son rapport « The Forrester Wave : Social Listening Platforms, Q3 2018 », l’institut

audite les spécialistes de l’écoute des médias sociaux, tels que BrandWatch, Digimind,

Linkfluence ou Synthesio… Il observe que de nombreuses entreprises B2C utilisent cesservices dans l’objectif de mieux connaître leurs consommateurs. Cependant, en ne se focalisant que sur le suivi et l’analyse des plateformes sociales – réseaux sociaux, forums, sites de micro-blogging… – ces outils peinent à représenter et mesurer la globalité des conversations, car ils fonctionnent en silo. Selon Forrester, il est nécessaire de combiner le Social Listening avec l’ensemble des autres data récoltées à partir de l’ensemble des points de contact avec les clients et prospects des marques, via l’intégration de toutes les plateformes digitales et les sources de data offline : études de marché, ciblages publicitaires traditionnels, centres d’appels, CRM, ressources humaines, in-store… Ceci permettra à toutes les directions de l’entreprise, et pas seulement le marketing, de bénéficier d’une vision enrichie des enjeux consumer et business insights. En effet, Forrester observe que les offres des outils de Social Listening sont très similaires les unes les autres car elles utilisent le même type de données, proposent les mêmes catégories de produits… ce qui limite leur champ d’action et leur capacité à offrir des solutions activables à leurs clients. La publicité digitale en France croît sur le S1 2018, toujours au profit du duopole US Adoptant une logique de « coopétition » avec les géants du Web et du Social, le SRI cherche à être rassurant et à mettre en valeur la croissance globale du

marché, mais le poids de Google et Facebook sur le marché français de la publicité

digitale ne cesse de croître.

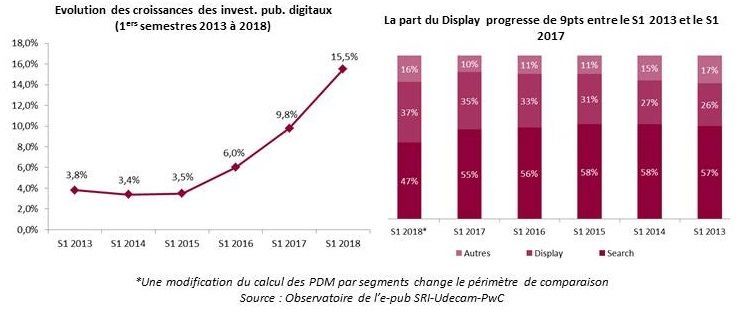

Accélération de la croissance semestrielle depuis 2016

La hausse de 15,5% des investissements en publicité digitale – qui s’élèvent au 2,264Mds€

– marque une accélération engagée depuis le 1er semestre 2016. Cette tendance profite au

segment du Display qui gagne 9pts en 2017 vs 2013, au détriment des autres segments. Le

Display est porté tant par le programmatique que par la vidéo et le social, notamment sur

le mobile.

Les recettes digitales des médias enfin mesurées

Pour la première fois, la part du digital dans les recettes des médias sont réintégrées dans

leurs résultats. Cette information, très attendue par l’ensemble du marché, permet d’une

part de nuancer dans une certaine mesure la santé des médias historiques, et d’autre part

d’affiner le poids des géants du Web et du Social (« pure players et réseaux sociaux »).

Ainsi, au sein du display, les recettes digitales des médias historiques représentent 30%.

Dans une approche par média, la part de marché de la télévision bénéficie de 2,1pts de

plus, à l’image de la presse, quand la radio gagne 0,1pt. Cependant, cette réattribution met

en évidence le renforcement de Google et Facebook sur le marché de la publicité digitale :

ils captent désormais 79% des investissements publicitaires en ligne, et 93% sur mobile,

gagnant respectivement 1pt par rapport aux résultats de l’ensemble de 2017.

Mobile, réseaux sociaux, vidéo : toujours les moteurs

Cette domination se concrétise via les 3 segments privilégiés par la publicité en ligne. Au

sein du Search, le mobile pèse 50% (soit 540M€), en croissance de 31% vs S1 2017, et

profite à Google. Sur le display, Facebook et les autres acteurs du Web social bénéficient

de la hausse :

de 62% (à 467M€) des dépenses sur les réseaux sociaux

de 45% des investissements en vidéode 117% (166M€) des montants investis en vidéo sur les réseaux sociaux

de 78% (178M€) des investissements en vidéo sur mobile

Facebook Watch met le turbo sur les

contenus

L’entreprise de Mark Zuckerberg compte sur les fans de Cristiano Ronaldo pour

booster les audiences de Watch, sa plateforme mobile de vidéos exclusives, en

produisant une série documentaire sur la vie du footballeur. Au-delà du sport et

des célébrités, d’autres contenus vont être prochainement diffusés sur Watch,

grâce aux récents partenariats avec de nombreux médias.

Watch souffle bientôt sa première bougie

Lancée en août 2017, d’abord sur le territoire US

puis progressivement sur d’autres marchés dont la France en fin d’année, la plateforme

mobile dédiée aux contenus vidéo originaux a pour objectif de rivaliser avec YouTube, voire

Netflix, en proposant mini-séries, programmes courts, télé- et docu-réalité avec des stars

du Web (par ex. Nas Daily du Vlogger du même nom), retransmissions en direct,

notamment un match de la Ligue américaine de baseball par semaine. Des fonctionnalités

d’interaction sont intégrées aux vidéos pour inciter les utilisateurs à commenter et réagir.

Les contenus sont produits par des partenaires avec une monétisation incitative : 55% des

revenus pour le producteur et 45% pour Facebook. En plus, la monétisation des vidéos est

composée de coupures publicitaires (aux Etats-Unis) ou de Brand Content.

Des partenaires prestigieux

Facebook s’est rapproché de stars, notamment des sportifs tels Cristiano Ronaldo qui dès

mai 218 avait été recruté pour produire une série sur une équipe de foot féminine, du

footballeur américain Tom Brady (série Tom vs Time), ou de LaVar Ball, père de 3

basketteurs US et homme d’affaires dont la téléréalité diffusée sur Watch en est à sa 3ème

saison.

La plateforme vidéo de Facebook met également le turbo sur la production de contenus

originaux à travers des accords avec de grands noms de l’information : CNN (Anderson

Cooper’s Full Circle), Fox News (Fox News Updates), ABC (On Location et More inCommon), Bloomberg (At What Cost ?), Buzzfeed (Profiled), McClatchy (The War Within), NowThis, ATTN :, Mic… La diffusion des premières séries hebdomadaires devrait prendre place à partir de la mi-juillet. Elles seront accessibles via une section dédiée au News au sein de Watch, qui comprendra également des vidéos de médias d’information nationaux et locaux. Selon Campbell Brown, Directeur des partenariats globaux avec les medias de Facebook, « nous mettons l’accent depuis plusieurs mois sur la qualité au lieu de la quantité, en réduisant la portée des news clickbait et sensationnalistes. Cette stratégie est renforcée avec un investissement réel dans l’info premium« .

Vous pouvez aussi lire