La résiliation infra annuelle en santé: nouveau défi pour les organismes de complémentaire santé - Novembre 2019 - Ailancy

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

La résiliation infra annuelle en santé:

nouveau défi pour les organismes de

complémentaire santé

Novembre 2019

AILANCY

AILANCY I CONFIDENTIEL

I CONFIDENTIEL

Un cabinet de conseil

en organisation

et management

spécialisé dans

l’industrie financière.

Notre métier consiste à vous aider à

construire le futur de vos métiers et de

vos organisations.

La société Ailancy attache la plus grande importance à la satisfaction de

ses clients. Ses consultants ont apporté tout le soin possible à la Avec plus de 300 missions réalisées

réalisation de cette étude. Le présent document ne prétend pas pour

autant être exhaustif. depuis sa création en 2008, Ailancy

Aucune garantie, explicite ou implicite, n’est ou ne sera donnée en

relation avec le présent document et aucune responsabilité ou obligation s'inscrit comme votre partenaire

n’est ou ne sera acceptée par la société Ailancy quant au caractère

complet et exact du présent document ou de toute information écrite ou

privilégié pour relever vos enjeux métiers,

orale transmise ultérieurement. Aucune garantie ou assurance n’est accompagner vos réflexions stratégiques

donnée quant aux prévisions ou projections effectuées pour les besoins

de cette étude. et opérationnelles et mener à bien vos

Les analyses du rapport sont de la responsabilité de Ailancy et

projets core-business de transformation

n’engagent qu’elle. ou à forte complexité.

Ailancy conserve les droits d'utilisation, de reproduction, de modification

et correction de l'étude et de ses résultats pour la durée de protection

légale de l'article L. 123-1 du Code de la Propriété Intellectuelle.

2 AILANCY I CONFIDENTIEL

Préambule

ANI, contrats responsables, 100% Santé et aujourd’hui la loi sur la « résiliation infra annuelle de

contrats de complémentaire santé » : les évolutions réglementaires sont nombreuses sur le marché de

l’assurance santé. Ces nouveaux défis qui imposent aux organismes de complémentaire santé (OCS)

des mises en conformité coûteuses en énergie et en ressources, expliquent en grande partie les

mutations de l'environnement concurrentiel que l'on observe aujourd'hui.

Avec la standardisation croissante des offres, les acteurs de la complémentaire santé sont aujourd'hui

confrontés à la dégradation de leur rentabilité. Dans un contexte où ils doivent déjà faire face à une

concurrence accrue qui limite la réévaluation de leurs tarifs, ils vont aussi devoir s’adapter sur un

marché où la résiliation des contrats à tout moment par simple notification est rendue possible.

Si on peut faire valoir que la loi Hamon n’a pas bouleversé le marché de l'auto et de l'habitation, ni

fortement augmenté la volatilité des portefeuilles, on ne peut nier la pression exercée sur les OCS. Ils

craignent que les dispositions de la loi sur la résiliation infra annuelle de contrats de complémentaire

santé attisent la mobilité des assurés en cours d’année, et entraîne ainsi une augmentation des frais

de gestion, une banalisation des contrats et une fragilisation de la mutualisation.

Sous l’avalanche de réformes réduisant de plus en plus leur marge de manœuvre, elles sont

contraintes de transformer leur modèle, de mettre en conformité leurs processus et de déployer des

stratégies pour maintenir leur équilibre économique.

Ailancy vous propose dans ce document une analyse des impacts de la loi, ainsi que ses convictions

sur les chantiers à mener par les organismes de complémentaire santé.

3 AILANCY I CONFIDENTIEL

Sommaire 1

1. Contexte et dispositions de la loi sur la résiliation infra

annuelle de contrats de complémentaire santé

1. Nos observations sur les mutations du marché de la

2 complémentaire santé et les stratégies possibles des

acteurs

1. Notre analyse des impacts organisationnels et des

3

chantiers à mener

4 AILANCY I CONFIDENTIEL

Contexte et dispositions de la loi sur la

résiliation infra annuelle de contrats de

complémentaire santé

Nos observations des implications

de la loi pour les organismes de

complémentaire santé

et pour les assurés

AILANCY I CONFIDENTIEL

Introduction

Contexte Ambitions

• La loi «relative au droit de résiliation sans frais de complémentaire • Amélioration de l’accès aux soins pour tous les français

santé » promulguée le 14 juillet 2019 s’inscrit dans la stratégie du • Protection des assurés en leur donnant plus de liberté

gouvernement d’accroître la concurrence sur le marché de • Réduction du coût des complémentaires santé par l’effet de la

l’assurance complémentaire santé afin de favoriser l’accès aux soins concurrence et amélioration du pouvoir d’achat des assurés

pour tous. • Amélioration de la compétitivité des entreprises car les contrats

• Cette mesure se justifie par l’augmentation des tarifs des collectifs représentent 16 milliards d’euros de cotisations (47 % des

complémentaires santé (+21 % depuis 2010) et par la part cotisations d’assurance complémentaire santé), dont 57 % sont

importante des frais de gestion dans les cotisations (20 % en 2016). directement pris en charge par l’employeur.

Avant 2019 2019 2020

18 mars 2014 15 mai 4 juillet La loi infra annuelle s’appliquera

à une date déterminée par

Hors santé: Loi Accord en Adoption définitive décret. /!\ La date du décret

« Hamon » sur la commission mixte par le Sénat des reste inconnue à ce jour

résiliation infra annuelle paritaire (CMP) de loi conclusions de la

des contrats IARD. sur les résiliations commission mixte

Hors périmètre mais infra annuelle paritaire et de la loi

introduit la notion de

résiliation infra annuelle 27 juin 14 juillet 1er décembre

Adoption définitive Promulgation par le Date d’échéance

par l’Assemblée des président de la loi de maximale d’application

conclusions de la résiliation infra de la loi infra annuelle

commission mixte annuelle des

paritaire complémentaires

6 AILANCY I CONFIDENTIEL Santé

Les acteurs concernés et les contrats impactés

Les acteurs concernés Les contrats concernés*

Le droit de résiliation tel que prévu par la loi relative CONTRATS CONTRATS

au droit de résiliation sans frais de complémentaire

santé s’appliquera à tous les contrats de COLLECTIFS INDIVIDUELS

complémentaire santé assurés par:

• Seuls les souscripteurs des • La faculté de résiliation est

contrats à adhésion obligatoire ouverte pour tous à compter de

• Les sociétés d’assurance

(c'est-à-dire, les employeurs ou la première date d’anniversaire

les associations ) pourront faire du contrat.

• Les mutuelles jouer la résiliation infra-

annuelle à l’expiration d’un

délai d’un an à compter de la

• Les institutions de prévoyance

première souscription.

• La résiliation ne sera pas

Les contrats de prévoyance mixte qui ont une ouverte aux salariés/adhérents

complémentaire santé sont visés. En revanche, sauf pour les opérations

les contrats de prévoyance «pure », qui collectives à adhésion

concernent des risques plus lourds sont exclus. facultative.

*Un décret en Conseil d’Etat devra être pris pour finaliser le dispositif et prévoir les « catégories de

contrats » visées.

7 AILANCY I CONFIDENTIEL

Les dispositions de la loi et leurs effets sur les conditions de résiliation*

Assouplissement des conditions de résiliation*

Résiliation possible à tout moment après la 1 ère année Assouplissement des modalités de notification de la

résiliation

• Résiliation du contrat désormais possible à tout moment • Résiliation désormais possible par lettre simple ou « tout

sans frais ni pénalités , dès le 1er anniversaire du contrat autre support durable (le RAR reste obligatoire dans les

situations exposées à des risques de contentieux)

• Obligation de prélever uniquement le reliquat de cotisation

correspondant à la période restant à couvrir ou de • Résiliation possible via le même mode de communication

Mesures rembourser la quote-part de cotisations trop perçue dans que celui utilisé par l’assureur pour la souscription

un délai de trente jours sous peine de se voir appliquer des • Le nouvel assureur prend en charge les démarches de

intérêts de retard au taux légal. résiliation auprès de l'ancien

• L’ancien assureur devra confirmer par écrit la réception de

la résiliation

Degré

d’impacts

• Concurrence accrue

• Augmentation des résiliations

• Réduction des délais de traitement des résiliations avec une • Révision des processus et procédures de gestion des

Effets contrainte sur les délais de remboursement des trop perçus résiliations et des cotisations

• Augmentation des coûts de rétention/acquisition/gestion • Obligation d’accuser réception des demandes de résiliation

• Risque de démutualisation avec des pratiques

d'antisélection

8 AILANCY I CONFIDENTIEL *Un décret en Conseil d'Etat doit encore préciser ces modalités.

Les dispositions de la loi et leurs effets sur l’information des souscripteurs et adhérents*

Renforcement des informations communiquées aux clients

– Information sur la faculté de résiliation et obligation de Affichage des droits et garanties en temps réel

transparence sur les frais et le taux de redistribution

• Rappel de la faculté de résiliation sur chaque bulletin • Dès que possible et au plus tard le 1er décembre 2020, les

d’adhésion, contrat et/ou notice d’information (pour les organismes de complémentaire santé devront mettre en

assurances collectives) et à chaque avis d’échéance de œuvre des services numériques permettant aux adhérents,

cotisations professionnels et établissements de santé d’avoir

connaissance en temps réel des droits et garanties en

Mesures • Mention, à la souscription puis chaque année: matière de complémentaire santé afin de garantir la prise

o du taux de redistribution moyen: (prestations en charge du tiers payant.

versées / cotisations perçues)

o la composition des frais de gestion et de leur

montant en pourcentage de la cotisation

Degré

d’impacts

• Calcul du taux de redistribution moyen par type de contrat

pour information client en amont de a souscription puis

• Généralisation de services d'interrogation des droits en

annuellement en cours de vie du contrat

temps réel ➔ déjà mis en place pour plusieurs acteurs dans

Effets • Communication des frais et du taux de redistribution en le cadre de la généralisation du tiers-payant, pour les autres

amont de la souscription (quel support, quelles modalités…) il conviendra de le déployer au plus tard le 1er décembre

• Modification de la documentation commerciale 2020.

• Modification de la documentation contractuelle

9 AILANCY I CONFIDENTIEL *Un décret en Conseil d'Etat doit encore préciser ces modalités.

Les implications pour les principaux types d’assurés

CONTRATS COLLECTIFS CONTRATS INDIVIDUELS

Entreprises Employés du privé TNS, fonctionnaires Retraités

• Barrière de la complexité • Gestion du contrat revenant à • Possibles comportements • Catégorie payant les primes les

administrative au changement l’employeur et non au salarié opportunistes car ils paient plus élevées

d’assureur une prime élevée du fait de • Contrats aux garanties les plus

• Accord collectif nécessaire ou l’individualité du contrat complètes

décision unilatérale possible • Risque de ne pas en bénéficier

Impacts avec règles strictes pleinement car catégorie la

d’information des salariés moins nomade

• Préavis de dénonciation

incompatibles avec la

négociation des contrats

collectifs

Peu d’évolution sur un prix déjà favorisé par un pouvoir de Principaux bénéficiaires d’une guerre des prix entre les différents

négociation significatif des entreprises et par l’effet mutualisation des acteurs de marché, le prix étant l’élément le plus différenciant.

Prix risques sur les employés.

Peuvent tirer avantage d’une différenciation de l’offre suite à la Pourraient tirer avantage de la course à la différenciation pour

Contenu de standardisation des contrats (ANI) même si les entreprise bénéficient bénéficier de nouveaux services ou de garanties plus avantageuses.

l’offre déjà d’une offre quasi sur-mesure Cibles privilégiées par les assureurs.

Risque de

Turn over

10 AILANCY I CONFIDENTIELLes risques entrevus par les organismes de complémentaire santé

Augmentation des tarifs pour les L’augmentation des frais de gestion La banalisation des prestations de

séniors santé

La résiliation à tout moment qui vise la L’augmentation des couts d’acquisition Le risque est grand de voir des assurés

baisse des tarifs conduira les assureurs à induits par la concurrence et acheter des garanties santé dans la

proposer un tarif encore plus proche du l’augmentation du nombre d’actes liés à la perspective de consommer

coût du risque assuré, en amplifiant la résiliation vont se répercuter sur les frais immédiatement un produit de soins dont le

segmentation dont les principales victimes de gestion et donc sur les tarifs. coût est supérieur au prix de la cotisation.

seront les seniors.

Remise en place des délais de

Remise en cause des garanties Fragilisation du tiers payant

carence

pluriannuelles

Le principe de résiliation à tout moment Certains acteurs pourraient de nouveau Les procédures permettant de résilier les

en année n+1 va remettre en question les imposer des délais de carence afin de droits des assurés et de couper le tiers-

garanties pluriannuelles. En optique par dissuader la résiliation. Cela pourrait aussi payant ne peuvent pas se dérouler

exemple, les assurés ont droit à une permettre de limiter les souscriptions correctement dans des délais inférieurs à

prestation tous les 2 ans. motivées par une intention de un mois.

consommation abusive dès la prise d'effet

du contrat.

11 AILANCY I CONFIDENTIELLe marché de la complémentaire santé

Nos observations sur les mutations du

marché de la complémentaire santé

et les stratégies possibles des acteurs

AILANCY I CONFIDENTIELCes dernières années, le marché de la complémentaire

santé a connu de nombreuses transformations

Concentration du Standardisation des

Véritable guerre des

marché en forte offres conduisant à

prix pour conserver

Un secteur de plus progression & une intensification

sinon gagner des

en plus réglementé centralisation des de la concurrence &

parts sur un marché

gains auprès d’une une « banalisation »

saturé

poignée d’acteurs des prestations

ANI, Solvabilité II, contrats Il y a 10 ans, le Top 30 de l’assurance Les nombreuses réformes Dans un contexte où le taux

responsables,... Le marché de santé représentait 68 % du marché; réglementaires conduisent à une d’équipement est de 95% et le

la santé a subi de nombreuses aujourd’hui, il en concentre 85 % 1 standardisation des offres, une marché en pleine standardisation, le

réformes depuis 2013, La hausse du CA enregistrée sur les « banalisation » des prestations prix est devenu le principal cheval de

modifiant en partie les règles et contrats collectifs post-ANI est et cantonnent les assureurs bataille pour se différencier. Les

les rapports de force partagée entre 9 acteurs et dans un rôle de « prestataire revalorisations tarifaires ont donc été

principalement des assureurs 2 payeur » limitées et de fait, la croissance de

l’activité également

1 Argus de l’Assurance

2 Etude 2018 de la DREES

13 AILANCY I CONFIDENTIELPanorama des Organismes de Complémentaire Santé en France

(à fin 2017)

Profil des OCS Parts de marché Concentration du marché

51 %

31%

474 OCS Mutuelles

santé

Société 35%

d’Assurance

En réduction constante depuis 20 ans

(1702 en 2001)

18% Des cotisations sont collectées par les 10

Institutions de plus grands organismes

prévoyance

Croissance du marché Répartition Prestations versées

14 collectif/individuel % des dépenses pris en charge par les

+ 1% en 2018 OCS dans les principaux postes de soins:

73 % 41

%

53% 47% Optique Soins dentaires

Individuel Collectif

16% 13% 5%

Autres soins Médicaments Soins

de ville hospitaliers

14 AILANCY I CONFIDENTIEL Sources: Rapport de Direction de la Recherche, des Études, de l'Évaluation et des Statistique, mars 2019Un marché de la complémentaire santé qui stagne sous l’effet de nombreuses réformes

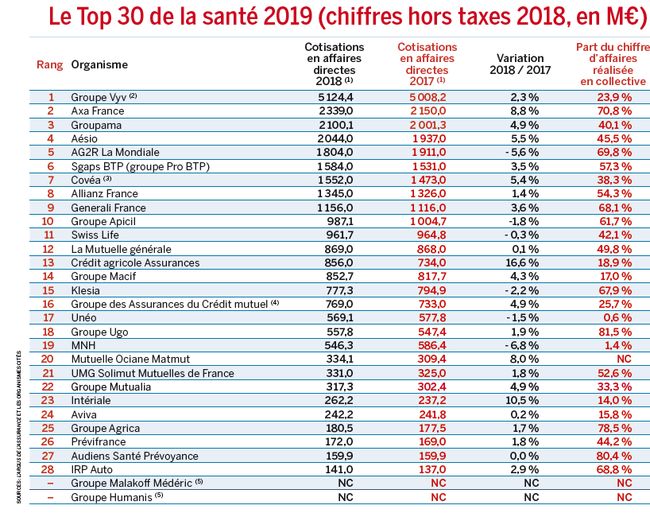

• Après une année 2017 qui avait vu la hiérarchie

bousculée par la constitution de deux géants

mutualistes (Vyv et Aésio), le podium du Top 30

Santé de L’Argus de l’assurance ne bouge pas.

• Avec une croissance limitée à 1% en 2018, le

marché global de la complémentaire santé

stagne. Sa croissance a très probablement été

limitée par la succession des réformes qui sont

coûteuses pour les organismes de

complémentaire santé (plafonnement des

garanties, démarches de transformation,

mobilisation des réseaux de distribution sur le

100% santé,…)

• On constate également que 2 ans après l’entrée

en vigueur de l’ANI, la grande bascule « prédite »

du marché vers le collectif ne s’est pas encore

produit.

Sources: Argus de l’Assurance

15 AILANCY I CONFIDENTIELMalgré une avalanche de réformes qui visent à renforcer l’encadrement des tarifs et des pratiques…

Réglementations visant à encadrer les tarifs des professionnels de santé et des complémentaires santé, pour améliorer l’accès

1 aux soins au meilleur prix

11 janvier 2013: ANI 1er avril 2015: Nouveaux Septembre 2018: 1er nov. 2019: 1er janv. 2020: Application

Accord sur la

contrats responsables Prise en charge des Fusion de l’ACS progressive du 100 santé

généralisation de la actes de et de la CMU-C (Mise en place du RAC 0

complémentaire santé 1er juillet 2015: Réforme de télémédecine par pour donner la pour l’optique et le

pour les salariés du privé l’Aide à la Complémentaire l’Assurance Maladie complémentaire dentaire)

santé (ACS) santé solidaire

2013 2014 2016 2018 2019 2020

13 juin 2013: Censure 1er janvier 2016: Entrée Octobre 2018: Directive 1er janv. 2020: mise 1er déc. 2020:

des clauses de en vigueur de l’ANI Distribution d’Assurances en œuvre Entrée en vigueur

désignation en santé et l’engagement pour la au plus tard de la

en prévoyance par le lisibilité des garanties résiliation infra-

conseil constitutionnel de complémentaire annuelle des

santé signé le contrats de santé

14/09/2019

2 Réglementations visant à favoriser la concurrence et la comparaison des offres pour faire de l’assuré un consommateur éclairé

16 AILANCY I CONFIDENTIEL…le marché de la complémentaire santé reste sujet à de fortes variations tarifaires

L’association de consommateurs a chiffré à 2,1% l’augmentation des contrats de complémentaire santé entre 2018

et 2019. Sur 10 ans, les cotisations liées à la complémentaire santé ont augmenté de près de 50%.

Evolutions règlementaires • Après avoir essayé de maintenir des prix compétitifs dans un

contexte de généralisation de la complémentaire santé, les

tarifs des couvertures santé repartent à la hausse depuis

Augmentation des frais 2018.

d’acquisition et de gestion

• L’UFC-Que Choisir a alerté sur une hausse allant jusqu’à 4%

Croissance du pour les assureurs qui affichent les plus fortes

(+1,3% en 2015,

marché limitée +1,4% en 2016, augmentations (généralement les contrats vendus par les

+2,2% en 2017) courtiers).

• Tarif des consultations

Augmentation des • Forfait hospitalier • Les plus pénalisés par la hausse des tarifs sont les

dépenses de santé • Vieillissement de la

particuliers non salariés (indépendants, mutuelle pour

population

retraités, étudiants…) qui ne bénéficient pas d’une

couverture collective

• Les complémentaires santé se sont engagées à préserver

les d’assurés ayant souscrit à un contrat d’entrée de

Tendance haussière des tarifs des gamme afin qu’ils ne subissent aucune perte de pouvoir

complémentaires santé d’achat.

17 AILANCY I CONFIDENTIELFace à la standardisation du marché, les acteurs multiplient les stratégies de différenciation

Amélioration de Inclusion d’options

l’expérience client en différenciantes dans le

s’appuyant sur digital… contenu des offres…

Prise de RDV en ligne Palmarès des Option cagnotte urgence Bonus fidélité venant

avec visualisation des établissements de santé de 1000€ pour faire face majorer les garanties

plages horaires disponible dans l’espace aux imprévus liés à une santé des seniors

client hospitalisation

« Alan Map »: moteur de recherche

Option épargne santé

de PS associé à un système de

géolocalisation donnant une

indication des tarifs appliqués

Développement de

services innovants…

services en santé, Télésurveillance pour les Téléconsultation avec mise

bien-être et bien personnes dépendantes en relation avec un

vieillir avec tablette, bracelet avec médecin 24h/24h et 7J/7J

18 AILANCY I CONFIDENTIEL détecteur de chuteDans ce contexte, la loi de résiliation infra-annuelle des contrats de complémentaire santé

va exercer des pressions supplémentaires sur le marché

Intensification de la concurrence 3

Accentuation de la pression sur le

1

modèle économique • Pression à la baisse sur les prix pour

fidéliser les clients

• Augmentation des coûts de gestion

• Augmentation du turnover client

• Augmentation des efforts commerciaux

• Préparation des forces de vente à la

de rétention et des coûts d’acquisition

rétention tout d’abord puis à la conquête

• Ecrasement des marges dû à la Pression ensuite

concurrence accrue et après la

règlementation du 100% santé sur le

marché Course à la différenciation 4

2

Poursuite de la concentration des de la

acteurs

santé • Qualité de service devenant un enjeu

encore plus important

• Nécessité d’optimisation des coûts de

gestion • Proposition de nouveaux services

• Nécessité d’industrialisation des

processus et de rationalisation des SI

• Augmentation des besoins en fonds

propres

19 AILANCY I CONFIDENTIELEvolution du paysage concurrentiel – jeu des acteurs

Assureurs /bancassureurs Mutuelles Institutions de prévoyance

• S’appuyer sur les réseaux de • Faire du lobbying auprès des

• Valoriser l’expertise en santé et les

distribution étendus pour avoir une partenaires sociaux des branches

valeurs mutualistes dans la stratégie

approche globale et accentuer les professionnelles

de rétention et de conquête

initiatives sur l’individuel • Mettre en place des partenariats de

• Adopter une logique de réduction des

• Mettre à profit l’avance sur le digital distribution avec des acteurs ayant un

STRATEGIES coûts pour pouvoir afficher des tarifs

pour se développer sur la distribution maillage du territoire important

compétitifs

directe • Renforcer l’attractivité des offres

• Développer davantage l’offre

• Développer une stratégie de conquête individuelles destinées aux sorties de

Prévoyance couplée avec la santé

agressive groupe

• Expertise sur les garanties santé • Présence sur les accords de branche et

• Image forte sur la complémentaire donc sur le collectif qui devrait

• Capacité à maintenir des tarifs santé présenter un turn-over plus limité

FORCES

attractifs voir agressifs • Image de proximité et de confiance • Bon taux de redistribution et frais de

gestion les plus bas du marché

• Expertise sur les garanties Prévoyance

• CA réalisé majoritairement sur les • Pas de réseaux de distribution

• Moins perçus comme spécialistes des produits de santé et sur le segment • Risque élevé d’augmentation des coûts

FAIBLESSES garanties santé/prévoyance individuel qui risque d’être plus sujet de gestion pour gérer les résiliations de

au turn over contrats collectifs

• Mettre en avant le rôle d’acteur global

• Accentuer la construction d’offres sur

FACTEUR • Améliorer la maîtrise des offres santé de santé par les actions de prévention,

mesure pour les entreprises

CLÉS DE par les conseillers bancaires l’action sociale, les services de soins et

• Accentuer sur le conseil

SUCCES • Accentuer la logique de multi- d’accompagnement mutualistes

• Construire des partenariats de distribution

équipement • Renforcer les valeurs de proximité et

avec d’autres acteurs

de confiance

20 AILANCY I CONFIDENTIELLes grandes stratégies possibles pour les acteurs de complémentaire santé (1/2)

En fonction de son positionnement, chaque acteur pourra choisir la stratégie la plus adaptée

+

Approche opportuniste Approche prospective

Rétention des clients existants et recherche Investissement de nouveaux secteurs

d’amélioration du taux de multi-équipement d’activité à couvrir afin de diversifier le

risque, augmentation de la prévention pour

réduire la sinistralité

Sauvegarde

de la

rentabilité

Approche passive/défensive Approche offensive

Stricte mise en conformité et mise en place Dumping tarifaire sans augmentation des

d’une stratégie de rétention coûts de gestion et d’acquisition pour

conserver les clients existants et pour

gagner des parts de marché

-

- Conquête de parts de

marché

+

21 AILANCY I CONFIDENTIELLes grandes stratégies possibles pour les acteurs de complémentaire santé (2/2)

Sauvegarde Conquête

de la de parts de Principe Opportunités Risques

rentabilité marché

Stricte mise en conformité des

Approche processus et des règles de gestion

passive/

défensive

- - vis-à-vis des exigences

réglementaires

• Coût de transformation limité

• Prise de retard sur le marché,

menaçant le business model

• Trouver de nouveaux relais de

Attitude d’observation des tendances

• Difficulté des réseaux à distribuer

-

croissance sur l’individuel et

Approche

opportuniste + de marché et proposition de valeur à

travers des offres ciblées ou d’offres

•

notamment sur les séniors

Multi-équipement au delà de la

l’ensemble des produits d’assurance

avec un niveau de conseil identique

globales

santé

• Renforcement du modèle

• Absence de différenciation

Proposition de valeur standard et économique via la réduction des

Approche

offensive - + réduction tarifaire forte. Potentiel

élargissement de la gamme •

coûts et de la sinistralité

Gains de parts de marché grâce à la

• Clientèle non fidèle et intéressée

uniquement par les tarifs bas

compétitivité tarifaire

• Innovation en matière de santé et de • Attention au ROI de services pour

Diversification forte en proposant des

bien-être lesquels la propension à payer des

services au-delà du périmètre des

Approche

prospective + + offres standards: prévention, e-santé,

épargne financière

• Développement de valeur pour les

clients existants

souscripteurs reste faible. Leur

développement ne doit pas se faire au

• Acquisition de nouveaux clients détriment de l’efficacité de gestion

22 AILANCY I CONFIDENTIELApplication de la loi et mise en

conformité des acteurs de la

complémentaire santé

Notre analyse des impacts

organisationnels et

des chantiers à mener

AILANCY I CONFIDENTIELImpacts et enjeux sur la chaîne de valeur

AVANT DÉCEMBRE 2020 APRES DÉCEMBRE 2020

• Mener une réflexion de diversification

Disposer d’une offre des risques à couvrir pour améliorer la

• S’assurer que l’offre est/reste

rentabilité des contrats santé

compétitive en termes de compétitive par rapport au marché (tarif,

Offre prix, de contenu et de options, services..)

• Mener une réflexion de

diversification/différenciation en termes

services d’offre et de services

• Déployer une politique d’animation

Déployer une stratégie commerciale permettant de préserver le

Distribution & commerciale de portefeuille client face à la concurrence • Déployer une stratégie de fidélisation des

animation protection du portefeuille • Mener une réflexion sur la valorisation clients existants et de conquête de

commerciale et de conquête de des offres santé nouveaux clients

nouvelles parts de marché • Mettre en conformité la documentation

commerciale et contractuelle

• Intégrer les dispositions de la loi dans les • Adapter le dimensionnement des équipes

Mettre les processus en processus et procédures de gestion internes/externes à l’évolution de

Gestion conformité et adapter son • Informer et former les équipes de gestion l’activité pour maintenir une qualité de

organisation opérationnelle aux changements induits par la service satisfaisante et répondre aux

règlementation exigences règlementaires

• S’assurer que les nouvelles règles de gestion, en conformité avec la loi sont intégrées dans

Disposer d’outils les outils de gestion et en cohérence avec la mise à niveau des outils d’aide à la vente

Systèmes

performants et adaptés à • Travailler à la flexibilité des outils pour anticiper les clôtures en cours d’année, les

d’information la stratégie remboursements, le maintien des droits et le transfert de population dans le cadre de

contrats collectifs afin de respecter les délais liés à la prise d’effet de la résiliation

Sur l’ensemble de la chaîne, il y a un enjeu global de maîtrise de l’impact économique des dispositions de la loi sur la mise à niveau de

l’organisation et des outils ainsi que sur la rentabilité du modèle économique de la complémentaire santé.

24 AILANCY I CONFIDENTIELLes enjeux de l’offre

• Des relais de croissance peuvent être

trouvés sur les segments de Impacts identifiés

l’individuel à fort potentiel en termes

de rentabilité comme les TNS, les • La loi n’implique pas une évolution du contenu

Nos convictions

seniors ou les jeunes, avec des offres des offres. Toutefois, dans une démarche de

sur-mesure par exemple ou la différenciation, certains acteurs pourraient

surcomplémentaire pour ceux qui tenter de se démarquer en faisant évoluer leur

souhaitent améliorer leur couverture offre (services, options,…)

de base est également

• Les tarifs seront probablement revus afin de

• Dans un contexte de standardisation rester compétitif dans une volonté de

des offres la concurrence se joue rétention vis-à-vis de la concurrence

principalement sur le prix, les services

de santé ou la prise en charge

d’examens, soins ou médicaments non

remboursés par la sécurité sociale Questions structurantes

• Comment construire un modèle économique

permettant de réduire les frais de gestion et ainsi

les tarifs sans mettre en risque l’équilibre

technique?

• Comment proposer une offre différenciante en

termes de contenu, options, permettant de rester

attractif sur un marché fortement concurrentiel ?

25 AILANCY I CONFIDENTIELLes enjeux de la distribution & de l’animation commerciale

• Pour anticiper sur les effets de la

règlementation, il faut en priorité Impacts identifiés

sécuriser le portefeuille rentable,

travailler son renouvellement et sa • Intensification de la concurrence nécessitant

Nos convictions

fidélisation le déploiement d’efforts rétention des forces

de vente et de stratégies de conquête de

• Un travail de ciblage des clients nouveaux clients

susceptibles de résilier doit être réalisé

et des actions de rétention proactives • Prise en charge de la résiliation par le nouvel

doivent être mises en place assureur

• Transparaence sur les frais avant la

• Il faut conserver un maximum de parts souscription

de marché en contrats collectifs, moins

volatils

• Il faut accentuer la lisibilisé des Questions structurantes

garanties, le conseil, la pédagogie, la

fluidité des parcours clients • Dans une logique de rétention, comment cibler

les assurés «sensibles» les plus enclins à changer

• Il faut travailler à la notoriété de la de complémentaire santé et actions mettre en

marque pour la rendre essentielle sur place (contre-offre? mois de gratuité ?...)

un segment affinitaire phare • Dans une logique de conquête, comment

favoriser une approche ciblée et rapide ? Et

• Il faut considérer les complémentaires comment convaincre les assurés de changer

santé aussi comme des produits d’assurance ?

d’appel ou de diversification dans le • Quelles modalités de communication des frais en

cadre d’une logique de multi- amont de la souscription?

équipement

26 AILANCY I CONFIDENTIELLes enjeux de gestion

• Certains travaux doivent être menés

en priorité: Impacts identifiés

o Mise en conformité des processus • Evolution des processus de gestion des

Nos convictions

de résiliation et de gestion des résiliations et des cotisations

cotisations • Alourdissement de la charge des équipes de

o Optimisation du processus de gestion au regard de la potentielle

transfert des populations des augmentation du nombre de résiliations (Plus

contrats collectifs afin de réduire de demande à traiter, envoyer les notifications

les délais de réception)

o Réduction des délais de traitement • Calcul et transmission du taux de

des courriers simples afin de limiter redistribution des contrats

le risque de prise en compte d’une

demande de résiliation

• Transversalité entre gestion el force de

Questions structurantes

vente pour mise en pace rapide de

• Comment optimiser l’efficacité de sa gestion des contrats

stratégies de rebond

pour réduire à 30 jours maximum le délai de traitement de

• Les processus doivent être davantage bout en bout d’une demande de résiliation?

orientés client afin que l’efficacité de la • Pour les contrats collectifs, comment gérer en 30 jours

gestion des contrats et sinistres soit un seulement, le transfert des données des salariés

axe différenciant nécessaires à la gestion des cotisations et prestations, à la

délivrance des cartes de tiers-payant sans mettre en péril

• La qualité du réseau de soins (tiers le maintien des droits ?

payant, qualité des équipements, • Comment limiter la complexité du suivi ses cas des salariés

couverture territoriale…) constituera un en portabilité ou des sinistres Prévoyance en cours sur les

axe de différenciation fort contrats couplés avec la santé (reprise de passifs)?

27 AILANCY I CONFIDENTIELLes enjeux des systèmes d’information

• La performance de l’outil de gestion

des contrats sera un facteur clé de Impacts identifiés

réussite de la stratégie de gain

d’affaires nouvelles • Evolution des règles des outils de gestion des

Nos convictions

contrats sur les modules résiliation et

• La flexibilité des modules de gestion cotisations

de cotisation sera un prérequis à • Restitution des ratios sur les frais de gestion

l’application des exigences de la loi en • Mise à jour des sites internet et des outils

termes de prélèvement proratisé ou de d’aide à la vent

remboursement de trop-perçu dans les • Déploiement quand si absents, de services

délais d'interrogation/consultation des droits en

temps réel

• Les outils d’aide à la vente devront

également évoluer pour intégrer la

notification de la résiliation à l’ancien

assureur Questions structurantes

• Les prélèvements de cotisations à fréquence

trimestrielle ou semestrielle appliqués chez certains

assureurs ne vont-ils pas complexifier la gestion des

remboursements de cotisations trop perçues ?

• Tous les acteurs disposent-ils d’un outil de gestion

des cotisations permettant de calculer et

rembourser le trop-perçu dans un délai de 30 jours ?

• La prise d’effet de la résiliation 1 mois après sa

notification permettra t-elle à l’ancien assureur et au

nouvel assureur de garantir le mantien de droits

(surtout dans le cas de contrats collectifs) ?

28 AILANCY I CONFIDENTIELSynthèse des enjeux

Des enjeux liés à Des enjeux liés aux

la mise en conformité des organisations reconfigurations du marché

• Des impacts à prendre en compte sur toute la • Un besoin de définir les stratégies minimisant

chaîne de valeur assurantielle de la conception les impacts de la règlementation sur les

des offres à la fin de vie des contrats portefeuilles clients en fonction du type de

structure

• Des enjeux en termes de rentabilité très

importants, avec des pertes potentielles de • Une nécessité de repenser le modèle

parts de marché et une augmentation des frais économique des contrats de complémentaire

de gestion santé

29 AILANCY I CONFIDENTIELAilancy vous assiste dans votre transformation et vous oriente dans sa mise en œuvre

Nous avons constitué cette synthèse en nous appuyant sur nos expériences auprès des organismes de complémentaire santé et sur une analyse

de la loi de résiliation infra annuelle des complémentaires santé.

Nous avons la capacité de vous accompagner dans vos réflexions et vos projets opérationnels et stratégiques, en réalisant différentes natures

d’intervention:

1

Analyse de l’existant, identification des forces et des axes d’amélioration, identification des

Réflexion amont &

différentes stratégies à adopter face aux transformations du marché de la santé suite aux

stratégique

évolutions règlementaires, éclairage sur les pratiques des concurrents et tendances de place

2

Evolution de vos Conduite d’études d’opportunité, évolution de l’offre au regard des obligations règlementaires et

offres et de vos des enjeux du marché , veille concurrentielle, analyse de portefeuille et mise en place de

parcours clients stratégie client, de stratégies de conquêtes et de rétention, refonte de parcours client

3

Optimisation des processus de distribution en déployant des « cas d’usage , identification des

Mise en conformité

possibilité de partenariats de distribution et/ ou de gestion, évolution des processus de gestion en

de vos processus

conformité avec la réglementation

4

Pilotage de la

Mesure de l’adéquation des résultats à vos objectifs de rentabilité

performance

Pour ces interventions, nous mobilisons un dispositif Ailancy expérimenté alliant connaissance des acteurs de complémentaire santé

(assurance, mutuelle, IP) et expertise sur les mises en conformité règlementaire de la chaîne de valeur assurantielle.

30 AILANCY I CONFIDENTIELAilancy

Cabinet de conseil indépendant

en organisation et management

spécialisé dans l’industrie

financière depuis 2008

31 AILANCY I CONFIDENTIELUne offre de service dédiée à +160 consultants répartis

sur 3 entités (*)

l’industrie financière +700 missions réalisées

dont ¼ à l’international

22 M€

Une 15,3M€

croissance 10,5M€

continue 6,9M€

3,5M€

depuis 10 Ans

2010 2012 2014 2016 2018

Stratégie de développement

Compétitivité des organisations 2 bureaux

Conseil en Réglementaire PARIS CASABLANCA

organisation et Conduite de grands projets +120 +20

management Consultants Consultants

Système d’information

Innovation & Digital

2 activités

Business Analyst

Expertises & +20 +70

Solutions Réseau d’experts Business Analyst Experts indépendants

32 AILANCY I CONFIDENTIEL (*) Hors Experts indépendantsUne équipe assurance diversifiée avec des expertises métiers fortes

Christophe DAVIES Sébastien FAUVEAU Manuella NANGA Rimen MAHJOUB

Associé Associé Senior Manager Senior Manager

Etudes d’opportunités Production Protection sociale Transformation des

Structuration et pilotage de et Distribution Conduite du changement Organisations

projets de transformation Vie / non vie PMO Optimisation des processus

Optimisation d’organisation Réglementaire Digital

et process Vie

Véronique VERDIER Ignazio VILLARI Rania ERRARHIB Pierre DE Laurent STAERK

Manager Manager Manager CHATELPERRON Manager

Manager

Comptabilité Réglementaire Efficacité opérationnelle Assurance IARD

Optimisation processus Pilotage Réglementaire Digital Grands programmes de

Efficacité opérationnelle FinTech Pilotage de programme Agile transformation

Vie/Non vie Lean Optimisation de processus

Optimisation processus Finance & Business Plan

33 AILANCY I CONFIDENTIELUn accompagnement sur tous les métiers de l’assurance

Assurance vie Prévoyance

• Stratégie produit pour accroître la part d’unités de • Stratégie de délégation de gestion

compte • Diagnostic et optimisation des back-office

• Stratégie de gestion déléguée • Mise en conformité ECKERT (déshérence), Loi

• Mise en place de Robo advisors Bourquin (assurance des emprunteurs ), DDA

Ailancy a une • Prise en compte de nouveaux usages: AssurTechs,

acteurs en ligne, etc.

excellente • Mise en conformité: Loi Pacte (enjeux de

transférabilité, reporting...), PRIIPS, ECKERT, DDA

connaissance des

métiers de Santé IARD

l’assurance • Accompagnement à la création de nouveaux • Accompagnement à la création de nouveaux

produits produits et de package de services

• Optimisation de la gestion des Flux (Noémie) • Optimisation & Mutualisation de BO

• Diagnostic et optimisation des back-office • Optimisation de plateaux de gestion de sinistres

• Stratégie de prise en compte de l’ANI et de la fin • Digitalisation de l’expertise

des clauses de désignation • Mise en conformité DDA et aux nouvelles

• Mise en conformité à DDA convention de gestion de sinistres dommages

(IRSI…)

34 AILANCY I CONFIDENTIELNos principaux domaines d’intervention en Assurance

Plan de développement Transition digitale et Cadrage et pilotage de

✓ Stratégie client

Innovation grands programmes

✓ Modèles de distribution ✓ Digitalisation des parcours de ✓ Elaboration et suivi de plans

Ailancy vous ✓ Offre produits / services vente annuels et pluriannuels

✓ Nouvelles activités ✓ Selfcare, dématérialisation et ✓ Pilotage de programmes

accompagne sur tout ✓ Recherche et mise en œuvre gestion des flux transverses

de partenariats ✓ CRM ✓ Dispositifs PMO

le cycle de vie de la ✓ Benchmarks ✓ Objets connectés et services ✓ Trajectoire métier

✓ Amélioration de l’expérience

transformation client / utilisateur (Robo Advisor,

IA, blockchain…)

Nos équipes

disposent de Modèles opérationnels Réglementaire Evolution du système

d’information

✓ Veille, analyse d’impacts

références ✓ Définition et déclinaison de

stratégies opérationnelles ✓ Audits de conformité ✓ Schéma directeur

✓ RGPD, DDA, PRIIPS

significatives sur ✓ Audit d’organisation et

schéma Directeur ✓ Loi Eckert

informatique

✓ Gestion de projet MOA / IT

✓ ANI, Contrat responsable, DSN

l’ensemble de ces Opérationnel

✓ Optimisation des processus ✓ DSP 2

✓ Démarches Agiles

✓ Spécifications métiers

✓ FICOVIE

domaines (Lean, digitalisation, …)

✓ Accompagnement de ✓ Loi Pacte

✓ Renforts MOA Métier

✓ Réalisation d’appels

restructurations et fusions d’offres (RFI, RFP)

Nos experts en comptabilité-finance des assurances vous accompagneront opérationnellement sur la

transformation de votre fonction finance

35 AILANCY I CONFIDENTIELIllustrations d’interventions en Assurance

Plan de développement Cadrage et pilotage de grands programmes

> Implémentation de CRM: cadrage et pilotage du

> Assistance au déploiement d’une nouvelle offre santé

Nos interventions en programme pour une mutuelle

et prévoyance collective dans le cadre d’un partenariat

entre un réseau bancaire et deux assureurs Assurance > Cadrage et assistance à la modernisation du poste de

travail sinistre pour un assureur

> Déploiement de bouquets de services alliant

assurance, nouvelles technologies et services humains

Définition d’un nouveau modèle opérationnel Transition digitale et innovation

> Mutualisation des BO de gestion des contrats IARD de > Animation d’un séminaire stratégique sur l’intégration

deux bancassureurs des nouvelles technologies

> Réflexion stratégique sur l’optimisation d’un back > Dossier d’arbitrage pour le COMEX pour la création

office sinistre d’une application mobile de mise en relation entre client

> Réorganisation des BO vie et prévoyance: et réseaux de professionnels (réparateur, artisan, …)

accompagnement au changement

Réglementaire Évolution du système d’information

> Accompagnement d’un acteur dans le cadre d’ un > Élaboration et sécurisation du plan projets

audit de conformité Loi Eckert pluriannuels d’un assureur (75 000 JH /an)

> Accompagnement à la mise en conformité DDA de > Réorganisation des fonctions IT d’un bancassureur

plusieurs acteurs (métier, MOA et MOE): audit de l’existant et scenario

> Accompagnement de la Direction de la Stratégie d’une d’évolution

mutuelle dans la mise en conformité au RGPD

36 AILANCY I CONFIDENTIELActualité des publications et évènements en Assurance

L’avenir de l’assurance auto, la

responsabilité au centre des

interrogations

Evènements

Voiture autonome

Petit déjeuner (08/07/19) : Comment

Démarche d’audit de la technologie peut-elle renforcer la

mise en conformité Loi Eckert confiance dans les données ?

Data

management

Quelle stratégie pour la

gouvernance de vos données

Réussir son projet « Archivage &

Purge » RGPD

Impacts et enjeux

Modèle Définir un

relationnel nouveau modèle

Loi PACTE

Evènements

Petit déjeuner (04/07/19) : Quelles

stratégies gagnantes face à la

recomposition du paysage de

Comparateurs

l'épargne ? d’assurance

Les enjeux d’une relation

Quels changements attendus sur tripartite

l’épargne retraite ?

Complémentaire

La portabilité interne des contrats santé individuelle

d’assurance vie

DDA

Affichage des frais : Apports de Pacte et

Toujours moteur malgré les

cohérence avec les obligations MIF2 et

DDA Mesurer les impacts reconfigurations du marché

37 AILANCY I CONFIDENTIELSébastien Fauveau Manuella Nanga

Vos contacts: Associé Senior Manager

Sébastien.Fauveau@ailancy.com manuella.nanga@ailancy.com

Tel : +33 6 29 76 09 25 Tel : +33 7 76 02 47 48

32, rue de Ponthieu

www.ailancy.com 75008 Paris

Tel : +33 (0)1 80 18 11 60

AILANCY I CONFIDENTIELVous pouvez aussi lire