Etude sur les " Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès " - Rapport sur le ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Rapport sur le marché, les acteurs et

les emplois du secteur

Juin 2014

Etude sur les « Formations initiales et formations continues

stratégiques pour les entreprises Foires, Salons et Congrès »

Synthèse

Les Foires, Salons et Congrès font écho à trois types de manifestations distinctes et

représentent un marché estimé à près de 3 milliards d’euros en France

Ce marché est principalement réparti autour de quatre types d’acteurs différents que sont

les gestionnaires de sites, les organisateurs de manifestations, les prestataires et les

acteurs généralistes à la fois gestionnaires de sites, organisateurs d’événements et parfois

prestataires

Ces acteurs plutôt en décroissance en 2012 s’accordent sur la reprise de la croissance sur

2013-2017. Un de leurs axes de développement est l’activité à l’international, mais les

entreprises devront tout de même faire face à un certain nombre d’enjeux auxquels elles

devront répondre pour renouer avec cette croissance

Le nombre d’emplois devrait, lui, rester stable

2 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »

Sommaire 1. Marché des Foires, Salons, Congrès 2. Cartographie des acteurs du secteur 3. Socio démographie et emploi dans le secteur Annexes

1. Marché des foires, salons, congrès

Foires, Salons et Congrès représentent trois types de manifestations distinctes

Typologie des rencontres professionnelles

Distinction entre Foires, Salons et Congrès

Grand public

Foires, Salons et Congrès se sont construits autour d’offres et de

Salons Grand Public Foires

publics distincts (BtoC)

Les Foires et Salons ont une vocation commerciale (à l’inverse des

Type de public

Congrès), la vente directe est autorisée et encadrée sur les lieux de la

Mixte

manifestation Salons Mixtes

Les Congrès représentent un lieu d’échange et de partage,

Professionnel

Salons Professionnels

principalement entre acteurs d’une même profession. Près d’un congrès (BtoB)

sur deux est un congrès médical

Congrès

Offre spécialisée Offre diversifiée

Nouvelles tendances

Les frontières s’estompent petit à petit, les Salons intègrent des zones

Objectif Envergure Récurrence Exemple

de conférences et ateliers alors que des congrès prévoient une zone

d’exposition participant au financement de la manifestation Foires Présenter Régionale Annuelle Foire de Toulouse…

Vendre

De nouveaux types d’événements font leur apparition, comme les

Régionale, Vinexpo

événements mono-marques et salons propriétaires. On peut citer pour Salons Informer nationale ou Biannuelle jusqu’à Salon de

exemple ceux organisés par la grande distribution à destination de leurs Faire du business internationale tous les 6 ans l’Agriculture…

réseaux

Echanger Nationale ou Cardiostim,

Congrès Régionale

Partager internationale Aqualie…

4 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »

1. Marché des foires, salons, congrès

Un marché français dynamique avec plus de 1.000 manifestations par an

Répartition en nombre d’événements

Plus de 1.000 manifestations annuelles en France…

754 manifestations Foires et Salons en 2012 représentant 174.947

exposants et 16,8 millions de visiteurs (soit ~80% de l’activité annuelle

16% 4%

estimée) Salons professionnels Foires-Expositions

(soit 226) (soit 56)

637 Congrès organisés en 2012

74% des salons se déroulent en région, contre 26% en Ile-de-France

(en nombre de manifestations) en 2012 34% 46%

Salons grand public Congrès

et mixtes (soit 637)

…pour un marché Foires et Salons estimé à près de 3 milliards (soit 472)

d’euros

Le marché généré par la participation des exposants aux Foires et Estimation des marchés générés

Salons est estimé à 2,838 milliards d’euros pour l’ensemble des acteurs par les Foires et Salons

de la filière selon une extrapolation réalisée par la CCI Paris IDF

Pour l’INSEE-ESANE, le chiffre d’affaires 2011 est de 3,124 milliards

d’euros pour les entreprises du code NAF 82.30Z (Organisation de 1.347 M€

foires, salons professionnels et congrès), pour 5.228 entreprises et pour l’aménagement et

11.176 employés autres prestations

Les retombées économiques directes et indirectes seraient d’1,6 milliard 1.491 M€

d’euros pour les congrès et 5,8 milliards pour les salons (dont 75% en pour les espaces loués et

frais de séjour), selon l’UNIMEV en 2011. les prestations associées

Source : Unimev, 2012

5 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »

1. Marché des foires, salons, congrès

Croissance forte >10%

Une activité en croissance en 2013 et un optimisme certain Décroissance (entre -2 et -10%)

Croissance (entre 2 et 10%)

Décroissance forte (>-10%)

pour les 3 prochaines années Stabilité (entre -2 et 2%)

Evolution de l’activité globale en 2013

35%

Suite à une décroissance observée en 2012, l’activité repart en

2013 26%

23%

Une entreprise sur deux (49%) déclare avoir enregistré une croissance

de son activité et seulement 16% une décroissance

9%

Le constat est toutefois un peu différencié selon les acteurs, les grandes 7%

entreprises multi-activités connaissant un bilan plus favorable que les

autres

-10% -2% 2% 10%

Evolution de l’activité d’ici à 2017 toutes

entreprises confondues

…et la confiance est de mise d’ici à 2017 3%

Dans chaque catégorie d’acteur, au moins 66% d’entre eux prévoient

une croissance d’ici à 2017. Les plus optimistes sont les gestionnaires 5%

de sites et les prestataires techniques (4 sur 5 anticipent une croissance 15%

de leur chiffre d’affaires)

26%

Ceci peut aussi s’expliquer par l’ouverture croissante des entreprises

sur l’extérieur, l’émergence de nouveaux marchés et des relais de

croissance identifiés dans la duplication de salon par exemple 55%

Seuls 8% des sondés entrevoient une décroissance de leur chiffre

d’affaires

Sondage OPIIEC – KYU 2014

6 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »

1. Marché des foires, salons, congrès

Croissance forte >10%

Des constats 2013 très en écart quand on descend au bilan Croissance (entre 2 et 10%)

Décroissance (entre -2 et -10%)

Décroissance forte (>-10%)

acteur par acteur Stabilité (entre -2 et 2%)

Evolution d’activité en 2013 par type d’entreprise

Gestionnaires de sites : ils ont globalement connu une stabilité de leur 0% 0%

activité en 2013 (63%)

25%

33% 33%

Organisateurs de manifestations : le bilan est mitigé car 29% se 63% 13%

déclarent en décroissance en 2013 et 29% en stabilité d’activité ce qui

est un constat moins positif que la moyenne du secteur 33%

Acteur multi-activités Gestionnaire de sites

Prestataires techniques : bilan très contrasté avec des acteurs en

décroissance forte (1 sur 10) et des acteurs en croissance forte sur 2013

(1 sur 3), bilan 2013 toutefois plutôt positif 10% 10% 11%

33%

19% 33%

Acteurs multi-activités : il s’agit principalement des grands acteurs du 33%

secteur qui sont à la fois gestionnaires de site et/ou organisateurs de

29% 22%

manifestations et/ou prestataires. Aucun ne se déclare en décroissance

et 2 sur 3 ont connu une croissance en 2013. C’est la catégorie

d’acteurs qui a le plus bénéficié de l’année 2013

Organisateur de manifestations Prestataire technique ou autre

Sondage OPIIEC – KYU 2014

7 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »

1. Marché des foires, salons, congrès

Stabilité (entre -2 et 2%)

Croissance forte >10%

…mais tous sont optimistes pour les années à venir Croissance (entre 2 et 10%)

Décroissance (entre -2 et -10%)

Décroissance forte (>-10%)

Evolution de l’activité selon le type d’entreprise d’ici à 2017

13%

33% 25%

33%

Dans chaque catégorie d’acteur, au moins 66% d’entre eux 63%

prévoient une croissance d’ici à 2017 33%

Acteur Multi-activités Gestionnaire de sites

Les plus optimistes : les gestionnaires de sites et les prestataires

techniques (4 sur 5 anticipent une croissance de leur CA)

10% 14% 13% 13%

Les moins optimistes : les acteurs multi-activités, soit les plus gros

acteurs envisagent une stabilité de l’activité (1 sur 3) 24% 13%

52%

63%

Organisateur de manifestations Prestataire technique ou autre

Sondage OPIIEC – KYU 2014

8 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »

1. Marché des foires, salons, congrès

L’Europe au cœur des marchés des salons et des congrès

Marché mondial des salons

Salons

Il est estimé à 25 milliards de dollars en 2010 par GL Events rang : (1er

USA, 2ème : Allemagne, 3ème : France). La Chine, 5ème en 2010, devrait 31.400 salons

prendre le 2nd rang d’ici 2015

L’Europe représente le 1er marché mondial avec 13.700 salons pour 53

millions de m² net loués selon Comexposium

109 millions de m² net loués

La baisse du marché entre 2007 et 2009 a été suivie par une

stabilisation de ce dernier depuis Le dynamisme des pays émergents 2,9 millions d’exposants

comme le Brésil soutient les prévisions de croissance des prochaines

années

260 millions de visiteurs

Marché mondial des congrès données 2011

Source : Comexposium, UFI

54.844 congrès internationaux organisés dans le monde entre 2008 et

2012, dont 2.338 en France et 897 à Paris

Congrès

Les trois principaux thèmes des congrès sont liés au domaine médical

(17%), aux technologies (14,5%) et à la science (13%) selon l’ICCA*

54.844 congrès** entre 2008 et

54% des congrès sont organisés en Europe mais on constate une forte 2012

croissance de l’Asie et de l’Amérique Latine sur ce type de

manifestation 22 millions de participants

estimés entre 2008 et 2012

* ICCA – International Congress & Convention Association

** Congrès organisés par des associations internationales, de plus de 50 participants, avec une

régularité et sur au moins 3 pays Source : ICCA 2013

9 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »

1. Marché des foires, salons, congrès

Les interactions avec l’international sont de plus en plus importantes dans le secteur

Rang de ‘Paris Ile-de-France’ parmi les métropoles

Participation internationale mondiales (en nombre d’événements)

1 2

Participation croissante de la clientèle internationale aux salons ère ème

professionnels français. Ils représentent 43% des exposants et 29% dans l’accueil de salons dans l’accueil de congrès

des visiteurs. internationaux internationaux

Concernant l’ensemble des Foires et Salons, la clientèle Source : ICCA* et UAI**, 2010-2012

internationale vient essentiellement d’Europe (65% des exposants

étrangers, 66% des visiteurs étrangers), l’Asie prenant un poids de

plus en plus conséquent (20% des exposants étrangers, 15% des

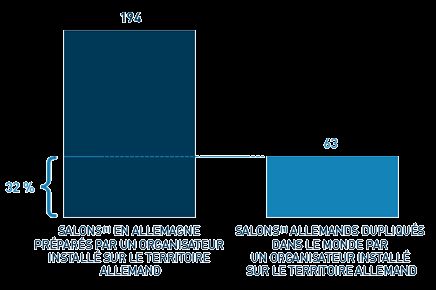

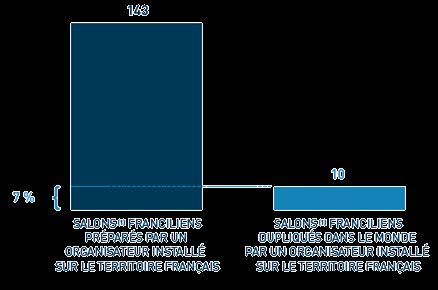

Duplication des salons à l’international en 2010

visiteurs étrangers en 2012) (en nombre et en %)

Salons Allemands Salons Franciliens

Un relais de croissance fort

L’international représente un relais de croissance important pour les

entreprises françaises : 53% du chiffre d’affaires de GL Events est

réalisé à l’international

La duplication est un phénomène qui prend de l’ampleur dans le

secteur : Comexposium duplique 18 de ses salons à l’étranger sur

114 (soit 15% de ses salons)

Les organisateurs de salons Allemands ont de l’avance sur les

organisateurs Français en termes de duplication

* ICCA – International Congress & Convention Association

** UAI – Union des Associations Internationales

Source : CCI Paris, 2010

10 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Une activité importante à l’international, qui devrait s’accélérer dans les années à venir

Répartition* du Chiffre d’Affaires par zone

géographique en 2013

Une activité extérieure importante Amérique du

Nord Afrique et

La France reste le marché principal des acteurs du secteur et Asie

1% Moyen-Orient

1%

notamment des plus petits acteurs, qui représentent la grande majorité 0,2%

des entreprises

Toutefois, près de 26% du chiffre d’affaires, selon notre sondage, est

aujourd’hui réalisé à l’international. Europe hors

France

23%

Une activité internationale qui reste concentrée sur l’Europe

L’Europe est la première destination privilégiée et les acteurs FSC y France

74%

réalisent 23% de leur chiffre d’affaires

Les autres régions du monde sont représentées de manière plus

anecdotiques et homogènes autour de 3%

* Répartition modifiée

Sondage OPIIEC – KYU 2014

11 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Stabilité (entre -2 et 2%)

Un développement à l’international qui devrait s’accélérer Croissance forte >10%

Croissance (entre 2 et 10%)

Décroissance (entre -2 et -10%)

Décroissance forte (>-10%)

Evolution du Chiffre d’Affaires par zone

géographique d’ici à 2017

0% 0%

30% 20% 29% 29%

Des prévisions de développements forts à l’international d’ici à 2017

Les acteurs des Foires, Salons Congrès sont assez unanimes sur cette

orientation internationale que prend leur métier et un tiers d’entre eux 50% 43%

prévoient une croissance forte (>10%) à l’étranger

Cette croissance devrait être largement portée par l’Europe et l’Asie Europe hors France Asie

(plus de 70% le pensent)…

… suivis de près par le développement en Amérique du Nord (60% à le

déclarer) 10% 17%

17%

Les marchés en Moyen-Orient / Afrique du Nord devraient eux être 40%

stables

40% 33%

33%

20%

Amérique du Nord Afrique et Moyen Orient

Sondage OPIIEC – KYU 2014

12 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Des résultats mitigés en fonction des événements organisés

Salons professionnels Nombre de manifestations et

CA d’exposition par m² en 2012

La participation des entreprises est en hausse de 0,7% à périmètre

constant de salons en 2012 (~74.000 exposants) Salons Professionnels

Le nombre de visites est en baisse de 5% en 2012 : rationalisation 266,2€

CA d’exposition par m²

des déplacements d’affaires (~2,7 millions) Salons Mixtes

133,6€

Salons grands publics : succès des salons de passionnés et des Salons

salons professionnels mixtes Grand Public

103€

Résultats mitigés : les grands salons de filières sont plébiscités tandis

que les salons consacrés aux biens de consommation ont été touchés Foires

Recul du nombre d’exposants de 1,9% (~51.000) et du nombre de 72,6€

visiteurs de 1% (~7,4 millions)

56 226 472

Les Foires

Nombre de manifestations

Diminution de la participation des exposants de 4% en 2012 (~25.000)

et du nombre de visiteurs de 1,3% (~5 millions)

Meilleurs résultats pour les Foires-Expositions labellisées « Foires de

France »

Les Congrès

637 congrès organisés en 2012

966 participants en moyenne en 2012

1 360 congressistes en moyenne dans les congrès internationaux

13 Source : Unimev, 2012

Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Une répartition du Chiffre d’Affaires peu homogène

Répartition* du Chiffre d’Affaires global en 2013

Autres événements

Les activités « Salons » prépondérantes dans le Chiffre d’Affaires (événements d'entreprises,

culturels, sportifs...)

14% Foires

Les Salons représentent 40% du CA global généré par l'ensemble des 11%

manifestations. Ce poids est fortement lié au nombre actuel de ces

manifestations

Le deuxième pôle de profits pour les acteurs du secteur est celui des

Congrès avec 35% du CA global. Congrès

35%

Salons

Les évènements d’entreprises, évènements culturels ou sportifs… (hors 40%

du périmètre de l’étude) pèsent tout de même près de 15% du CA du

secteur

Suivent les Foires avec 11%

* Répartition modifiée

Sondage OPIIEC – KYU 2014

14 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Foires Congrès

Répartition des manifestations dans le portefeuille des acteurs du secteur Salons Autres événements

Répartition* du CA par type d’entreprise en 2013

7%

Acteurs multi-activités / généralistes : les « autres évènements 20%

(entreprise, culturel, sportif…) » prennent une place énorme avec 64%

25% 31%

du CA dédié, suivi par les salons (25%), autres événements (7%) et

Foires (4%) 64%

4% 29%

21%

4%

Gestionnaires de site : pour optimiser leur taux de remplissage, ils

panachent de manière très équilibrée entre les 4 grands profils de

manifestations Acteur multi-activités Gestionnaire de sites

5%

3%

Organisateurs de manifestations : les salons prédominent dans leur 7%

CA (47%), suivi par les congrès. Les foires et les autres événements 19%

sont minoritaires dans le CA (%) 3%

45%

47%

71%

Prestataires techniques : là aussi les salons ont le poids le plus

important dans le CA (71%), suivis de près par les autres évènements

(19%). Foires et congrès concentrent 10% de leur CA

Organisateur de manifestations Prestataire technique ou autre

* Répartition modifiée

Sondage OPIIEC – KYU 2014

15 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Stabilité (entre -2 et 2%)

Une croissance anticipée dans les 3 prochaines années sur Croissance forte >10% Décroissance (entre -2 et -10%)

chaque type de manifestation Croissance (entre 2 et 10%) Décroissance forte (>-10%)

Evolution de l’activité par type de manifestation d’ici à 2017

Salons : ces évènements soulèvent un grand optimisme avec 63% de

5%

répondants anticipant une croissance (dont 13% anticipant une 15% 16%

croissance supérieure à 10%) 31%

8%

42% 37%

Foires : beaucoup d’optimisme là aussi avec 53% d’acteurs qui

prévoient de la croissance, mais 42% qui envisagent une stabilité de 46%

leur CA sur ce type de manifestation

Congrès Foires

Congrès : c’est la manifestation sur laquelle se porte la plus grande

réserve avec 31% prévoyant une croissance, 46% une stabilité et 23%

une dégradation 8%

13% 21%

21%

25%

Autres évènements (sportifs, culturels…) : ils apparaissent comme le

levier de croissance privilégié. 4 répondants sur 5 anticipent une 50%

croissance sur ce type d’évènement et personne n’imagine de 57%

décroissance sur cette activité

Salons Autres événements

Sondage OPIIEC – KYU 2014

16 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Une forte concurrence internationale et une forte pression sur les coûts obligent le secteur à s’adapter

Les entreprises du secteur

Marché atomisé avec des leaders incontournables Les tendances observées sur le marché

Densification et consolidation du tissu d’établissements et multiplication de petits

acteurs (80% sont des TPE) Comportements clients

Nombreux sites pour les Foires et Salons mais de taille insuffisante Non-renouvellement de la

Evolution : recentrage cœur de métiers, externalisation de certaines tâches vers des participation d’un tiers des

Concurrence exposants et baisse des

sous-traitants (plus fortement exposés aux négociations tarifaires car en « bout de

budgets par participant

chaîne »)

Pression accrue sur les tarifs Réduction des surfaces

Changement de paradigme économique : les entreprises ne choisissent plus les

Forte concurrence européenne Réduction des temps de

exposants sur liste. Les salons se sont multipliés, l’offre aussi, alors que les moyens

et internationale transport et des distances pour

des entreprises ont diminué, conduisant à réduire la demande. Les événements sont

Développement de salons les entreprises (coût, empreinte

jugés de moins en moins rentables virtuels carbone…)

Les acteurs publics, en contexte de dette publique forte, demandent aujourd’hui aux Forte saisonnalité Suppression des activités

sites d’atteindre l’équilibre d’exploitation. Les activités FSC ne sont pas toujours très périphériques

rentables et les salles doivent intégrer une culture de rentabilité. Les frais fixes des

gestionnaires de sites sont très lourds, les services et équipements doivent être

différenciant pour augmenter les revenus Marché

des FSC

Les menaces et opportunités du secteur

La concurrence mondiale et la concurrence des salons virtuels impactent le secteur,

et une forte pression sur les prix se fait sentir

Croissance Entreprises et salariés

Les comportements des exposants et des visiteurs ont aussi des répercussions sur le

secteur : baisse des budgets, diminution des distances… Relais de croissance dans les Accompagnement ciblé des

pays émergents clients

L’international devient un important relai de croissance pour les entreprises du

secteur (duplication de salons) Duplication de salons Fidélité envers l’employeur et

Les entreprises prennent de plus en plus conscience de la valeur ajoutée qu’elles faible turn-over

doivent apporter à leurs clients

17 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Il va falloir maintenant faire face à un changement culturel important tiré par les enjeux suivants

1er enjeu majeur : la génération de revenus

La prospection et la fidélisation occupent la 1ère et la 3ème place sur le podium

des problématiques rencontrées. Cette dimension commerciale impacte

fortement le secteur, tout particulièrement en contexte de crise et de réduction

des budgets communication

Problématiques rencontrées les plus souvent citées

2nd enjeu majeur : la révolution numérique / digitale

1. Acquisition de nouveaux clients

L’informatique est partout et cela inquiète. Il faut apprendre à utiliser de

nouveaux logiciels de gestion de projets dédiés au secteur, à gérer des bases 2. Gestion du numérique (base de données, logiciel,

de données clients, à interagir avec ces derniers sur les réseaux sociaux… communication web…)

Dans ce secteur du contact humain, la marche à franchir est grande 3. Fidélisation des clients

4. Gestion sociale et renouvellement du personnel

3ème enjeu majeur : la gestion des hommes et des femmes

5. Sécurité et réglementation

Le renouvellement du personnel et des compétences inquiète, le contexte a

évolué, peu sont enclins à se remettre en question ou à quitter le secteur

4ème enjeu majeur : la sécurité et la réglementation

Il s’agit là d’une problématique connue mais qui est au centre des attentions.

18 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Malgré des contraintes fortes, de nouvelles tendances apparaissent

Les tendances du marché

Les principaux freins sont les contraintes budgétaires et le manque

d’informations Quelles sont les fortes tendances du marché ?

La hausse de cette contrainte budgétaire est aussi notée à l’échelle

mondiale, ainsi que celle de la forte pression sur le marché

Perspectives d’évolution du secteur

Malgré ces tendances, les perspectives pour l’année 2014 concernant le Pression du marché Contrôle budgétaire

secteur semblent plutôt positives d’après les acteurs du marché

72% des acteurs ont un avis favorable sur l’évolution du secteur

Les tendances d’évolution liées au développement durable Les évolutions du secteur en 2014 seront…

Favorable Défavorable

Selon une étude réalisée par Evénements 3.0, 4 tendances se dégagent

dans le secteur en 2014 : 72% 8%

o Le choix de prestataires écoresponsables (fournisseurs privilégiant Neutre

une économie sociale et solidaire, fournisseurs locaux…)

o Des événements de plus en plus connectés et dématérialisés 19%

o Les enjeux sociaux plus valorisés dans les entreprises

o La mise en place et l’intérêt porté à la norme 20121

Les contraintes de ressources pourraient avoir un impact en termes de

métiers et compétences : recherche d’intelligence de consommation des Source : Etude mondiale 2013 sur le secteur des

ressources (type électricité) mais aujourd’hui le marché n’est pas encore rencontres et événements d’affaires

en tension sur ce sujet

19 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des foires, salons, congrès

Malgré des contraintes fortes, de nouvelles tendances apparaissent

Les tendances d’évolution pour augmenter les revenus et diminuer

les coûts Accompagnement des exposants

- Animation de communautés

Pour augmenter les revenus, on observe une tendance à la

- Fidélisation

pérennisation du service proposé dans le temps : fini le salon ponctuel,

les organisateurs essaient de proposer un accompagnement dans la

durée, avec de nouveaux services marketing (animation de

communautés…)

On voit aussi de plus en plus d’autoproduction de manifestations,

notamment en Province, ce qui induit directement un besoin croissant

en compétences commerciales / business développement Autoproduction de manifestations

Pour améliorer la rentabilité, les entreprises peuvent aussi diminuer les

coûts et cela peut se faire grâce à un travail de fidélisation des

exposants car il y a beaucoup de turnover chez ces derniers, ce qui

coûte cher en commercialisation. Les entreprises mettent de plus en

plus en place des systèmes de rendez-vous garantis sur les

événements

Innovation dans la

Enfin, il existe également quelques innovations dans la commercialisation

commercialisation comme par exemple le Pack 11 Foires / 1 million de

visiteurs garantis, proposé par certains organisateurs

20 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des Foires, Salons, Congrès 2. Cartographie des acteurs du secteur 3. Socio démographie et emploi dans le secteur Annexes

2. Cartographie des acteurs du secteur

Des acteurs multiples et multiformes gravitent dans le secteur des Foires, Salons et Congrès

L’écosystème du secteur

Les entreprises de la Branche

Promoteurs du secteur

Les gestionnaires de sites gèrent les espaces d’expositions et de Atout France, France Congrès , Promosalons, UNIMEV, Synpexe, territoires…

congrès via des contrats de concession, d’affermage ou de location et

sont également chargés de l’accueil de l’ensemble des acteurs Entreprises de la Branche

Ils font du « marketing de la destination » au niveau régional pour Gestionnaires de sites

promouvoir leurs sites (Parc des expositions de Reims,

SAFIM…)

Les organisateurs organisent des manifestations pour rassembler

l’offre et la demande sur des secteurs en particulier. Ils peuvent être

Organisateurs de manifestations Propriétaires de manifestations

propriétaires de manifestations ou les organiser pour le compte de tiers (parfois propriétaires) (Fédération de la Boulangerie

(JBC, Reed Exhibitions, UBM…) avec « Europain »…)

Les prestataires sont de multiples natures : accueil, restauration,

sécurité, décoration, installation technique… La plupart des prestataires

appartient à d’autres Branches

Prestataires

(Créatifs, Magnum, ORFI…)

Les autres acteurs

Les fédérations comme l’UNIMEV promeuvent le média FSC et

favorisent la mise en place d’un environnement porteur

Exposants

Les territoires, du fait de retombées économiques importantes et dans

une perspective d’attractivité et de développement local, ont un intérêt à

soutenir la filière Visiteurs

22 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »2. Cartographie des acteurs du secteur

Promoteurs : Autour des entreprises, plusieurs types d’acteurs soutiennent le secteur

Les regroupements d’acteurs, promoteurs du secteur Exemples de promoteurs du secteur

Les multiples associations et fédérations ont un rôle transverse

d’animation de la filière, d’information, de regroupement de

communautés et de partage, ainsi que de représentativité auprès des

pouvoirs publics à différentes échelles (nationale et internationale)

Ce sont des promoteurs du secteur Foires, Salons et Congrès

Par exemple, EFAPCO regroupe toutes les associations européennes

d’organisateurs de congrès

Les régions attachées au rayonnement du territoire

Les régions via plusieurs types d’organismes (CCI, Conseils

Régionaux…) s’associent aux acteurs des Foires, Salons et Congrès

pour favoriser l’attractivité des territoires

Ils ont un intérêt économique et social à soutenir la filière : ils profitent

directement des retombées économiques

Ils œuvrent pour le développement économique local à travers les

événements, vitrines à moindre coût pour les TPE/PME

Par exemple, France Congrès réunit 54 villes via des maires, élus ou

professionnels pour favoriser la filière

23 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »2. Cartographie des acteurs du secteur

Promoteurs : la fédération patronale UNIMEV

Un pilier du secteur qui regroupe de nombreux adhérents

UNIMEV (Union Française des Métiers de l'Evénement) est une association qui Site Internet de l’UNIMEV

rassemble 7 groupements représentant chaque métier: les organisateurs de Foires, http://www.unimev.fr/

les organisateurs de Salons et de Congrès, les parcs d’exposition, les centres de

congrès, les prestataires de services, les concepteurs d’événements et les standistes

Avec près de 400 adhérents parmi lesquels 151 organisateurs de plus de 750 foires,

salons et congrès, 68 parcs d'exposition, 53 centres de congrès 60 prestataires de

services à l'exposition et 66 concepteurs d'événements, certains adhérents exerçant

une multi-activité, UNIMEV représente environ 90% de l'activité du secteur en France

En juillet 2009, l’ANAé (Association des agences de communication événementielles)

a adhéré à UNIMEV, qui représente désormais tout le secteur de la rencontre

professionnelle, puis en avril 2012 FFM2E (Fédération Française des Métiers de

l’Exposition et de l’Évènement)

Les missions d'UNIMEV

Promouvoir l'utilisation des foires, salons, congrès et événements d'entreprise

Favoriser la mise en place d'un environnement porteur

Améliorer le service offert à ses adhérents

Développer l'esprit de filière

Le développement de mesures statistiques (OJS: l’office de Justification des

Statistiques) pour contrôler et publier les résultats de fréquentation des foires-

expositions et des salons organisés

24 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »2. Cartographie des acteurs du secteur

Promoteurs : la Gazette des Salons

Un informateur primordial

Site Internet de la Gazette des Salons

Lancé le 1er juin 2009, c’est une référence du secteur qui a pour http://www.gazette-salons.fr/

vocation d’offrir une information complète et simple d’accès aux 16

millions de visiteurs qui se rendent sur les salons chaque année

Il s’agit du site d’actualité du secteur des Foires et des Salons avec

deux éléments importants:

o L’agenda des manifestations, qui recense plus de 2.000

évènements par an, dont un tiers de salons professionnels.

o Le rédactionnel avec des articles et interviews d’acteurs du secteur

Bénéficiant d’une forte affluence et favorisant la communication entre

les acteurs

Pour l'année 2013, la Gazette des Salons a accueilli 3.099.830 visiteurs,

plus de huit millions de pages ont été vues, avec 25.000 visiteurs

uniques par mois

La Gazette des Salons favorise également la mise en relation entre les

différents acteurs de la filière évènementielle : exposants, organisateurs

et professionnels du secteur. Aspect qui sera développé avec une

volonté d’étendre le site à l’international

25 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »2. Cartographie des acteurs du secteur

Gestionnaires de sites : Viparis et GL Events sont les deux leaders en France

Entre gestion et marketing territorial

Les gestionnaires de sites maîtrisent deux éléments stratégiques : les SAFIM

espaces et les dates

Gestionnaires de sites

Leur objectif principal est de renforcer l’attractivité de leurs sites : ils

investissent lourdement dans leurs infrastructures (extension, Organisateurs de

modernisation, accueil, services…) manifestations

Prestataires

Trois types de gestionnaires de sites 282 M€ 2 M€ 18 M€ 824 M€

Chiffre d’affaires

(2011) (2011) (2012) (2012)

En Ile-de-France, Viparis (Unibail-Rodamco et CCI de Paris) gère 10

des principaux sites via des délégations de service public mais Surface 575.000 m² 60.000 m² 1.000.000 m²

17.100 m²

n’organise pas de manifestations

A l’inverse, en région, les deux autres types de gestionnaires organisent Nombre de sites 10 1 7 36

aussi des manifestations : (France et monde)

• La plupart des sites sont directement contrôlés par des acteurs Autres exemples

publics sous forme de Sociétés d’Economies Mixtes composées

d’Offices de Tourisme ou d’Associations (ex : Safim à Marseille,

Sogepea pour Ainterexpo, Nordev…)

• GL Events, acteur complètement intégré, gère des sites principaux

en région

26 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, SalonsSource : sites»internet des entreprises

et Congrès2. Cartographie des acteurs du secteur

Gestionnaires de sites : les Foires, Salons et Congrès ne représentent « que » 28% des événements mais

73% des m².jours occupés

L’offre de sites d’accueil en France Manifestations accueillies par les gestionnaires

de sites en 2012 (en nombre d’événements)

173 sites d’accueil (soit 2,5 millions de m² bruts) en 2012 répartis en

Foires et Salons

• 71 Centres de Congrès

16%

• 72 Parcs des Expositions

• 30 Combinés

Congrès

Répartition équilibrée de l’offre sur le territoire (17% de l’offre en Ile-de-

France, 23% dans les métropoles régionales, 60% sur le reste du

28% 12%

territoire)

Autres

(réunions d’entreprises,

manifestations culturelles,

L’accueil de Foires, Salons et Congrès sportives…)

72%

Augmentation du nombre de manifestations accueillies (+3,2% par

rapport à 2011), surtout pour les réunions d’entreprises (+7,1%) et les

Manifestations accueillies par les gestionnaires

Foires et Salons (+4,2%) de sites en 2012 (en m².jours)

Augmentation de la durée des événements (~2,9 jours pour les Foires et

Salons, ~2,8 jours pour les congrès en 2012) et de la durée Autres

d’occupation des sites (~6,9 jours pour les Foires et Salons, ~3,8 jours 27%

pour les congrès)

Augmentation du taux d’occupation de 7,9% par rapport à 2011

73% Foires et Salons

Congrès 67%

Diversification : 73% de l’activité est dédiée aux Foires, Salons et 6%

Congrès (contre 85% en 2008)

27 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, SalonsSource : Unimev,

et Congrès » 20122. Cartographie des acteurs du secteur

Gestionnaires de sites : le poids des Congrès et autres événements d’entreprises dans le chiffre d’affaires

des sites est de plus en plus important

Répartition du CA des sites

(hors autoproduction)

Les sources d’affaires des sites 31,6% 25,1% 17,3% 14,2% 11,7%

En 2012, 80% de l’activité est générée par des événements récurrents

ou reconductibles pour les parcs d’expositions et sites multifonctions Foires et Salons

Congrès et autres

Divers

événements

56,7% du chiffre d’affaires des gestionnaires de sites (hors

Location d’espaces Location d’espaces

autoproduction) provient des Foires et Salons et 31,5% provient des Prestations techniques Prestations techniques

congrès et autres événements d’entreprises (contre 67,4% et 24,1% en

2005)

Recettes des sites en région

Les revenus

Réunions d’entreprises

Nombre d’événements

2000

Les gestionnaires de sites ont deux types de revenus : les redevances

liées à la location d’espaces et les paiements de services liés aux

1500

prestations comme la sécurité, le gardiennage ou autre… Manifestations culturelles, sportives et examens

Leurs principaux coûts sont les droits d’exploitation des sites et les coûts 1000 Foires et Salons

Congrès

d’exploitation

500 Autres événements

En région, les recettes sont plus importantes pour les congrès que pour

les Foires et Salons (4,16 € HT /m².jour contre 2,18 € HT)

0

1,8 2,3 2,8 3,3 3,8 4,3

Recette totale (location + prestation)

par m² par jour d’occupation hors autoproduction en € HT

28 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, SalonsSource : Unimev,

et Congrès » 20122. Cartographie des acteurs du secteur

Les organisateurs de manifestations peuvent en être propriétaires

Les différents types de fonctionnement

Des organisateurs de natures différentes

On distingue à la fois des organisateurs de Foires et Salons et des Organisateurs et

propriétaires Organisateurs

organisateurs de Congrès, mais aussi de petits acteurs comme de plus de manifestations de manifestations

importants Entités juridiques

communes

entre organisateurs et

propriétaires

Propriétaires

Les organisateurs de salons ou de congrès peuvent opérer de trois

de manifestations

manières

Pour leur propre compte quand ils sont propriétaires des manifestations,

exemple : le salon Sirha de GL Events (à la fois organisateur et

propriétaire)

Exemples d’organisateurs

Pour des tiers qui les mandatent (souvent des organisations

professionnelles) : le salon Nautique International, organisé par Reed

Expositions pour la Fédération des Industries Nautiques ou le Salon

International de l’Agriculture organisé par Comexposium pour le Ceneca

Pour des entités juridiques communes entre organisateurs et

organisations professionnelles : salon Maison et Objet, organisé par la

SAFI, joint-venture entre Reed Expositions et Ateliers d’Art de France

29 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »2. Cartographie des acteurs du secteur

Les dépenses des organisateurs de manifestations sont fortement impactées par les coûts de location des

sites

Chiffres d’affaires de gros organisateurs

(en millions d’euros)

208

136

Les revenus des organisateurs 43

Les organisateurs offrent des prestations clés en mains pour les Comexposium GL Events Europa

exposants et visiteurs, et reçoivent en contrepartie des revenus issus Organisation

des droits de participation pour les exposants et des droits d’entrée pour

les visiteurs

Ils influent sur le format de la manifestation, les tarifs ainsi que la Répartition des coûts pour un congressiste français, liés à

communication l’organisation de Congrès à Paris

(hors honoraires des PCO* et des sociétés savantes)

27% 30%

Les dépenses des organisateurs de congrès Accueil, traiteur,

Location d’espaces

animation, autres

Les dépenses liées à l’organisation d’un congrès en France s’élèvent à

près de 500€ par congressiste étranger, soit près de deux fois plus que

pour un congressiste français (259€)

21% 22%

La principale dépense réside dans la location d’espaces (30%)

Aménagement de l’espace

Communication

et prestations techniques

* PCO – Professional Congress Organizer Source : Etude sur les retombées économiques des congrès en France, 2012

30 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »2. Cartographie des acteurs du secteur

Les prestataires sont de natures très diverses et connaissent des problématiques différentes

Exemples de prestataires

Une forte diversité des acteurs

Les prestataires peuvent avoir des fonctions diverses : installation

générale, conception de stands, tapisserie, location de mobilier, accueil,

décoration florale…

GL Events, acteur complètement intégré réalise aussi plusieurs types

de prestations comme la signalétique, la mise en place de pavillons

Dépense moyenne par entreprise exposante

d’accueil modulables, de chauffage, climatisation…

(hors frais de déplacement et de séjour)

Ils se réunissent notamment autour du syndicat des prestataires

Synpexe

Evolutions du marché

Importante pression tarifaire qui a pour conséquence un nivellement du

budget par le bas, induisant plus de rationalisation que d’innovation

42% de la dépense de participation relève de services accompagnant la

prestation (aménagement de l’espace, accueil, traiteur et autres frais)

Source : UNIMEV, 2012

31 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »2. Cartographie des acteurs du secteur

Les exposants consacrent de plus en plus de moyens aux Foires et Salons alors que le nombre d’exposants

et de visiteurs moyens tend à diminuer

Répartition des dépenses des exposants français

pour les Foires et Salons (hors frais de déplacement et de séjour)

Progression du média Foires, Salons et Congrès

8% 3%

Après avoir subi une forte chute en 2009, les dépenses des annonceurs Transport,

Accueil, traiteur,

en France pour les Foires et Salons progressent tandis que celles pour manutention,

autres

stockage

la télé et cinéma, la radio ou l’affichage diminuent

Hausse des dépenses consacrées aux Foires et Salons: 2,9% en 2011

et 0,8% en 2012 (~1,5 milliards d’euros), notamment dans 31% 58%

• le secteur des biens de consommation (+17% par rapport à 2011) Aménagement de

Espace loué et

• l’industrie BtoB (+9%) l’espace

prestations

associées

Selon Comexposium, les entreprises participent en moyenne à : Source : UNIMEV, Bilan chiffré 2012

• 2,6 salons/an en France

• 2,2 salons/an à l’étranger

Les visiteurs des Foires et Salons

La dépense moyenne d’une entreprise française exposante est de

10.049€, alors qu’elle est de 30.199€ pour un exposant étranger (hors

frais de déplacement et de séjour)

-2,5% en nombre total de visiteurs en 2012 par

rapport à 2010

Malgré la progression de ces dépenses, le nombre d’exposants a

diminué de 1% entre 2011 et 2012 25% de la population active francilienne est

venue sur un salon pour raison

professionnelle

Les visiteurs

4h temps moyen de visite pour un Salon

Pour 74% des visiteurs, visiter un salon « Grand Public » change du Grand Public

quotidien et pour 72% d’entre eux, c’est un endroit où l’on peut flâner

32 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »2. Cartographie des acteurs du secteur

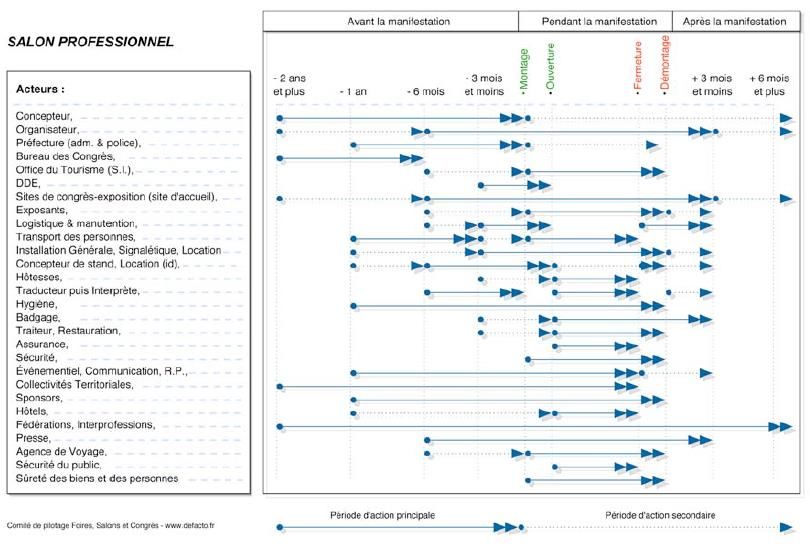

Typologie des acteurs liés à l’organisation de salons professionnels et champ d’actions

Source : Rapport Assemblée

Nationale sur le développement

en France des foires salons et

congrès, 2006

33 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »2. Cartographie des acteurs du secteur

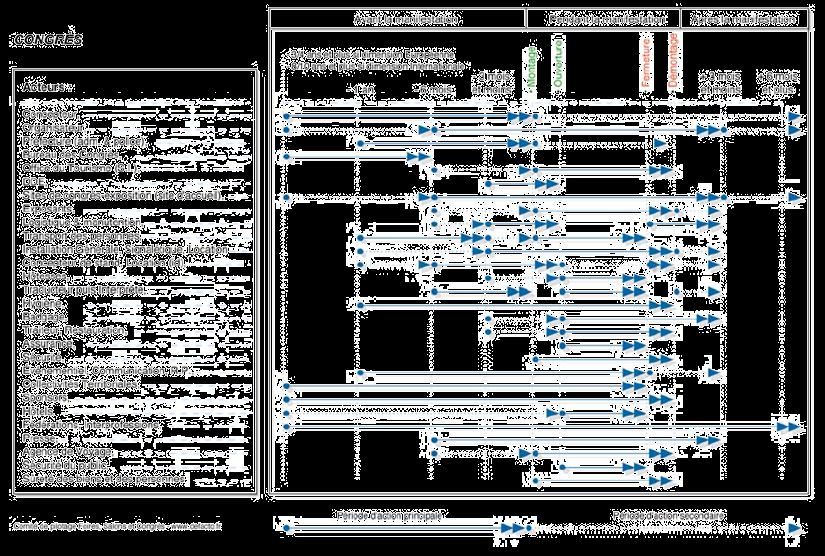

Typologie des acteurs liés à l’organisation de congrès et champ d’actions

Source : Rapport Assemblée

Nationale sur le développement en

France des foires salons et

congrès, 2006

34 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »1. Marché des Foires, Salons, Congrès 2. Cartographie des acteurs du secteur 3. Socio démographie et emploi dans le secteur Annexes

3. Socio démographie et emploi dans le secteur

Un secteur Foires, Salons, Congrès qui revient à son niveau d’avant crise (2008)

Indice d'évolution du chiffre d'affaires total (base 100 en 2010)

Part des salariés couverts par la Convention Collective « Bureau 107,60

105 106

d’études techniques » par code NAF

8230Z : 57,5% 100

95

6820B : 2,3%

4332C : 0%

2511Z : 0% 2008 2009 2010 2011 2012

6832A : 0%

9004Z : données non diffusables car le nombre de sociétés est trop restreint

Des entreprises classées dans 54 autres codes NAF, non identifiés Nombre d'entreprises / CA HT (en Md€)

dans la CC, l’appliquent malgré tout Effectif salarié en équivalent temps plein

L’analyse de la statistique publique portera donc uniquement sur 11 176

le code NAF 8230Z (Organisation de foires, salons professionnels

et congrès) 3,12

2,99

Une croissance retrouvée depuis 2009 5 290 5 228

16% de croissance du CA HT entre 2009 et 2011 (au 31/12)

Croissance des effectifs en ETP qui s’est accélérée en 2011 2,70 9 500

3 754

Stabilisation en 2011 du nombre d’entreprises enregistrées qui avait 9 008

explosé en 2010 (+41%) 2009 2010 2011

Source : INSEE, Code NAF 82.30Z, au 31/12/2011

36 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »3. Socio démographie et emploi dans le secteur

2008 2010

Des effectifs en croissance, des profils en écart par rapport aux profils types de la Branche 2009 2011

Effectif salarié au 31/12

12 291

10 520 11 004

Une évolution variable du nombre de postes entre 2008 et 2011 10 326

9 821

Les créations de postes sont limitées et sont rarement la conséquence

directe d’un accroissement du volume d’activité mais plutôt la nécessité 2007 2008 2009 2010 2011

de développer certaines fonctions

Evolution des salaires bruts (€) annuels hommes / femmes

Baisse globale du nombre de salariés suite à la crise de 2008, les

entreprises connaissent depuis une reprise avec une augmentation du 23 048 23 800 23 731

23 575

nombre de salariés qui s’est accélérée en 2011 22 536

Le secteur des Foires, Salons, Congrès compte près de 12.300 salariés 21 505 21 519

(code NAF 82.30Z au 31/12/2011). 744 entreprises de la Branche

appartiennent à ce secteur et regroupent au 31/12/2011 près de 7.300 20 107

salariés (soit 59% des effectifs)

2008 2009 2010 2011

Evolution de la part de chaque CSP dans l’effectif du secteur

Emplois et rémunérations (données entreprises) 40%

Salaire brut moyen : 23k€ / an, les femmes rattrapant progressivement 30%

l’écart qui existait avec les hommes

20%

Un taux de cadres stable à 22%

Forte évolution des effectifs chez les ouvriers depuis 2008 10%

Cadres et Professions Employés Ouvriers

professions intermédiaires

intellectuelles sup.

Source : INSEE, Code NAF 82.30Z, au 31/12/2011

37 Etude sur les « Formations initiales et formations continues stratégiques pour les entreprises Foires, Salons et Congrès »Vous pouvez aussi lire