LE PRELEVEMENT A LA SOURCE - Me Catherine AUZENAT

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE PRELEVEMENT A LA SOURCE

Me Catherine AUZENATSOMMAIRE ❑ Présentation générale ❑ Le taux du PAS ❑ Les collecteurs du PAS ❑ 2018 : Année blanche ? ❑ Le PAS et les revenus fonciers

PRESENTATION GENERALE

PRESENTATION DE LA REFORME

Le calendrier

Année 2019 :

• Janvier :

• Mise en place du PAS au taux choisi par le contribuable : Taus du foyer fiscal ou taux

individualisé

• Acompte crédit d’impôt pour les services à domicile et garde d’enfant (60% du crédit d’impôt

de l’année précédente)

• Avril à Juin : Déclaration d’impôt sur le revenu 2018

• Août/Septembre :

• Avis d’imposition et application du CIMR

• Solde de l’impôt sur les revenus exceptionnels 2018

• Septembre /Décembre : Nouveau taux communiqué par l’Administration fiscale

• Réajustement du taux du PAS en fonction des revenus déclarés en 2018

• Remboursement des crédits d’impôt (CI) et des réductions d’impôt (RI)PRESENTATION DE LA REFORME

Forme et champ d’application du PAS

Communication aux collecteurs du taux du PAS : Octobre 2018 (pour la 1ère année)

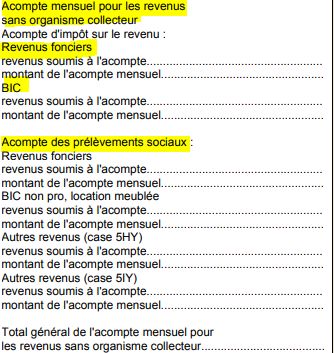

QUELS SONT LES REVENUS CONCERNES PAR LE PAS?

Revenus courants : Soumis au PAS Revenus exceptionnels : Exclus du PAS

Inclus dans le CIMR Non inclus dans le CIMR

- Salaires (sauf primes exceptionnelles*) - Revenus de capitaux mobiliers (dividendes, produits de

- BIC, BNC, BA placements à revenu fixe, rachats des contrats d’assurance-vie et

de capitalisation)

- Revenus fonciers

- Plus-values (plus-values immobilières, plus-values mobilières,

- Indemnités de fin de CDD plus-values professionnelles ou plus-values de biens meubles)

- Indemnités de fin de mission d’intérim - Actionnariat salarié (gain de stock-options, gain d’actions

- Indemnités compensatrice de congés payés gratuites ou gain BSA)

- Revenus français des non-résidents

- Revenus étrangers imposables en France

Mais également :

- Indemnité de départ à la retraite, indemnité imposable

de licenciement et de rupture conventionnelle

- Primes ou Bonus sans lien avec le contrat de travailPRESENTATION DE LA REFORME

Forme et champ d’application du PAS

QUELS REVENUS FERONT L’OBJET D’UNE RETENUE A LA SOURCE OU D’UN ACOMPTE?

Revenus soumis à la retenue à la source Revenus soumis à l’acompte prélevé par

l’Administration fiscale sur les comptes

bancaires

- Les salaires (y compris les salaires versés au - Bénéfices professionnels : BIC, BNC, BA

dirigeants d’une SA, SAS, SASU) - Rémunérations gérants majoritaires

- Indemnités journalières versées par la sécurité - Revenus fonciers

sociale

- Pensions alimentaires

- Allocation chômage

- Rentes viagères à titre onéreux

- Pensions de retraite

- Rentes viagères à titre gratuitPRESENTATION DE LA REFORME

Forme et champ d’application du PAS

Assiette -Modalités de versement et de paiement de l’acompte

Les indépendants

➢Assiette de l’acompte:

• Bénéfices imposés au barème progressif

• La majoration de 25% prévue par l’article 158 du CGI pour le contribuable non adhérent à

un CGA est retenue pou l’assiette de l’acompte.

• Ajustement prorata temporis sur une année si le bénéfice de l’année de référence est < à

12 mois: cas d’une activité nouvelle.

• Exclusion de revenus exceptionnels (pas de nature à se renouveler annuellement)PRESENTATION DE LA REFORME

Forme et champ d’application du PAS

Assiette -Modalités de versement et de paiement de l’acompte

➢Périodicité

• Acompte calculé par l’administration par douzième et versé au plus tard le 15 de chaque

mois,

• Possibilité d’opter pour des versements trimestriels au plus tard le 1er octobre de l ’année

qui précède: versements de l’acompte le 15/02- 15/05-15/08 – 15/11.

➢Particularités (BNC, BIC et BA)

• Possibilité de demander des reports d’échéances: au maximum de 3 échéances sur

l’échéance suivante en cas de paiement mensuel sans que ce report puisse conduire à

reporter les versements sur l’année suivantePRESENTATION DE LA REFORME

Forme et champ d’application du PAS

But : Eviter la double imposition en 2019

CREATION DU CIMR

Revenus courants nets imposables (déficits

Montant de l’impôt sur les retenus pour une valeur nulle)

revenus courants et

CIMR = x

exceptionnels mais avant Revenus nets imposables courants et

réduction et crédit d’impôt exceptionnels avant déduction des déficits,

charges et abattementPRESENTATION DE LA REFORME

Le CIMR

EXEMPLE 1

Couple marié sans enfant : 2 parts

Rémunération de Monsieur : 60 000€ avant abattement de 10 %, soit 54 000 euros

Rémunération de Madame : 62 000€ avant abattement de 10%, soit 55 800 euros

Soit un total de 109 800€ de revenus courants imposables.

Bénéfice d’une réduction d’impôt : 7 000€

Impôt dû avant réduction d’impôt : 21 500€ Impôt dû après réduction d’impôt : 14 500€

Mensualisation de 1 450€

o Taux d’imposition du PAS:

Retenue à la source : 17,6% (Taux de droit commun) :

Pour PAS Monsieur : 882 €

Pour PAS Madame : 909 €

Total : 1 791€/mois (soit 21 492€/an) ➔Supérieur à la mensualisation avant le PAS

o Calcul du CIMR : 21 500€ (21 500€ x 109 800€ / 109 800€)

➔Conséquences : Neutralisation de la double imposition par le CIMR et restitution du crédit de la réduction

d’impôt en Août – Septembre 2019PRESENTATION DE LA REFORME

Le CIMR

EXEMPLE 2

Couple marié sans enfants : 2 parts

Rémunération de Monsieur : 60 000€ avant abattement de 10 %, soit 54 000 euros

Rémunération de Madame : 62 000€ avant abattement de 10%, soit 55 800 euros

Revenus exceptionnels : Dividendes : 10 000€

Bénéfice d’une réduction d’impôt : 7 000€

Impôt dû avant réduction d’impôt : 22 300€ Impôt dû après réduction d’impôt : 15 300€

Mensualisation de 1 530€

o Calcul du CIMR : 21 145€ (22 300€ x 109 800€ / 115 800€)

Il n’est pas tenu compte de la réduction d’impôt et du revenu exceptionnel.

o Impôt sur le revenu complémentaire : Environ 1 150€ sur les dividendes auxquels s’ajoutent les

prélèvements sociaux (CSG-CRDS*) à hauteur de 1 720€.

➔Les époux devront acquitter en 2019 sur les revenus exceptionnels 2018 la somme de 2 875€LE TAUX DU PRELEVEMENT A LA SOURCE

LES DIFFERENTS TAUX DE LA RETENUE A LA SOURCE ❑Taux déterminé pour le foyer fiscal: le taux de droit commun ❑Taux nul ❑Taux individualisé ❑Taux par défaut ou « taux neutre » ❑Modification / Modulation du taux de prélèvement

LE TAUX DE PRELEVEMENT A LA SOURCE

DE DROIT COMMUN

Revenus de référence :

Pour les acomptes acquittés et les retenues à la source effectuées :

o du 1er janvier au 31 août:

→ sur la base des données fiscales du foyer fiscal de l’avant-dernière année

o du 1er septembre au 31 décembre :

→ sur la base des données fiscales du foyer fiscal de la dernière annéeLE TAUX DE PRELEVEMENT A LA SOURCE

DE DROIT COMMUN

Absence de prise en compte des réductions et crédits d’impôts dans le calcul du

taux

➢ Un foyer bénéficiant de réductions et crédits d’impôt supportera un taux de prélèvement

supérieur à son taux moyen d’imposition. Surcoût restitué qu’en N+1 Avance de trésorerie

➢ Cf exemples visés dans le slide précédent

➢ Toutefois, versement anticipé de certains crédits d’impôt au mois de janvier 2019

= 60% du crédit d’impôt pour l’emploi d’un salarié à domicile et pour frais de garde de jeunes

enfants, obtenu au titre de l’avant dernière année (N – 2)

Non versé si le montant est inférieur à 100 €

Régularisation lors de la liquidation de l’impôt de N en année N+1

→ Bénéfice d’un report d’une annéeLE TAUX NUL Situations concernées par le taux nul : ➢ Deux conditions à remplir: • IR net mis en recouvrement au titre des deux dernières années, nul • Revenu fiscal de référence par part de quotient familial < 25 000 €

LE TAUX INDIVIDUALISE

➢ Taux déterminé par l’Administration fiscale

➢ Sur option des contribuables mariés ou pacsés

Opportun en cas de disparité des revenus au sein du couple.

➢ Conséquences de l’option:

o Le taux individualisé de chaque conjoint ou partenaire s’applique exclusivement aux revenus

dont il dispose personnellement.

o Les revenus communs du foyer fiscal demeurent soumis au taux du prélèvement du foyer.

➢ Modalités d’exercice et de dénonciation de l’option

o A tout moment, sur l’espace personnel sur le site www.impots.gouv.fr

L’option prend effet au plus tard le 3e mois suivant celui de la demande.

o Option reconduite tacitementLE TAUX FORFAITAIRE PAR DEFAUT

OU TAUX NEUTRE

Application d’une grille de taux :

barème progressif de l’IR pour une part, mensualisé par tranche de revenu

3 grilles :

- Métropole

- Guadeloupe, la Réunion et la Martinique

- Guyane et Mayotte

Cette grille permet d’appliquer un taux forfaitaire unique à l’ensemble du revenu

mensuel en fonction de la tranche dans laquelle celui-ci est compris.

Intègre la déduction forfaitaire de 10% applicable aux salaires et aux pensions.LE TAUX FORFAITAIRE PAR DEFAUT OU TAUX NEUTRE

Grille applicable en Métropole

BAREME 2019 DU TAUXNEUTRE

Salaire de moins de 1 361 € 0,0% de 2 989 € à 3 363 € 12 %

de 1 368 € à 1 419 € 0,5 % de 3 364 € à 3 925 € 14 %

de 1 420 € à 1 510 € 1,5 % de 3 926 € à 4 706 € 16 %

de 1 511 € à 1 613 € 2,5 % de 4 707 € à 5 888 € 18 %

de 1 614 € à 1 723 € 3,5 % de 5 889 € à 7 581 € 20 %

de 1 724 € à 1 815 € 4,5 % de 7 582 € à 10 292 € 24 %

de 1 816 € à 1 936 € 6% de 10 293 € à 14 417 € 28 %

de 1 937 € à 2 511 € 7,5 % de 14 418 € à 22 042 € 33 %

de 2 512 € à 2 725 € 9% de 22 043 € à 46 500 € 38 %

de 2 726 € à 2 988 € 10,5 % A partir de 46 501 € 43 %LE TAUX FORFAITAIRE PAR DEFAUT OU TAUX NEUTRE

Applicable de plein droit

→ le collecteur de la retenue à la source ne dispose pas d’un taux calculé et transmis par l’administration

fiscale.

→ Pour les primodéclarants, ou les nouveaux embauchés que l’employeur n’a pas encore signalé à

l’administration

Applicable sur option

→ Pour les salariés souhaitant que leur taux de prélèvement réel ne soit pas communiqué à leur employeur

/ex.

Pas d’intérêt particulier en cas de versement d’acomptes (BNC notamment).

Conséquences de l’option

Si taux neutre < taux de droit commun: le contribuable calcule et reverse lui-même un complément de

retenue, au plus tard le dernier jour du mois suivant celui de la perception des revenus.

Modalités d’option

o Exercice de l’option à tout moment et mise en œuvre au plus tard le 3e mois suivant celui de la

demande.

o Option est reconduite tacitement, sauf dénonciation dans les 30 jours qui suivent la communication

d’un nouveau taux.MODIFICATION DU TAUX DE PRELEVEMENT

➢Prise en compte des changements de situation du foyer fiscal

▪ Evénements affectant le quotient familial ou conduisant à la création de

nouveaux foyers fiscaux: mariage ou conclusion du Pacs, divorce ou rupture d’un

Pacs, décès de l’un des conjoints ou partenaire d’un Pacs, naissance, adoption…

→ Ces événements doivent être déclarés à l’administration dans les 60 jours de leur

survenance.

→ La prise en compte de ces événements pour le calcul du taux interviendra au plus tard le 3e

mois suivant celui de la déclaration de l’événement.MODULATION DU TAUX DE PRELEVEMENT ➢ Sur demande du contribuable, à la hausse ou à la baisse: ▪ Modulation à la hausse: sans condition, peut porter sur le taux du prélèvement ou sur son assiette (possibilité réservée aux redevables d’acomptes). ▪ Modulation à la baisse : sous réserve qu’il existe un écart significatif entre : - le prélèvement à la source qui résulterait de la demande de modulation, - et celui dont le contribuable serait redevable en l’absence de modulation. Ecart significatif: lorsque le montant du prélèvement estimé au titre de la situation du contribuable et de ses revenus de l’année en cours est inférieur de plus de 10 % et de plus de 200 € au montant du prélèvement qu’il supporterait en l’absence de cette modulation. ▪ Sanction Majorations applicables lorsque la modulation est régulière dans son principe (condition susvisée remplie), mais présentant un caractère excessif dans son montant: prélèvement pratiqué inférieur à plus de 10 % à ce qu’il aurait dû être.

MODULATION DU TAUX DE PRELEVEMENT

EXEMPLE :

- Foyer fiscal: un couple et un enfant

- Revenus au titre des années N – 2 et N – 1:

o revenus salariaux pour 60 000 €, soit 5 000 € par mois,

o revenus fonciers pour un montant annuel imposable de 12 000 €.

- Impôt sur le revenu constant au titre des années N – 2 et N – 1 : 6 860 €.

→ Taux de prélèvement à la source du foyer en N : 9,5 % (6 860 / [60 000 + 12 000]).

→ Acompte mensuel sur les revenus fonciers : 95 € (9,5 % × 12 000 / 12).

- Début avril N, le foyer estime ses revenus fonciers au titre de N: 6 000 €.

- IR afférent à l’ensemble de ses revenus estimés en N (60 000 + 6 000) : 5 060 €

→ Nouveau taux calculé par l’administration fiscale : 7,7 % (5 060 / [60 000 + 6 000])MODULATION DU TAUX DE PRELEVEMENT

EXEMPLE SUITE :

Le foyer est autorisé à moduler à la baisse :

- le montant du PAS correspondant à l’estimation de ses revenus au titre de N (5 082 €) est < à 90 %

du montant du PAS effectué en N en l’absence de modulation (6 860 €),

- et la différence positive entre ces deux montants est > à 200 €.

À compter de juillet N (au plus tard), le foyer acquitte :

- une retenue à la source mensuelle de 385 € (5 000 × 7,7 %) ;

- un acompte sur les revenus fonciers de 0 € : (6 000 × 7,7 %) – (6 × 95) acomptes de janvier à juin.

Le trop-versé est restitué en septembre N + 1 à l’occasion du solde d’impôt sur le revenu dû au titre de

l’année N.LES COLLECTEURS DU PRELEVEMENT A LA SOURCE

LES COLLECTEURS DU PRELEVEMENT A LA SOURCE Qui sont-ils ? o Les débiteurs des revenus salariaux : employeurs privés et publics, Pôle emploi o Les débiteurs des pensions de retraite : caisses de retraite, gestionnaires de retraites complémentaires. Obligations des collecteurs : o Récupérer et appliquer chaque mois le taux de prélèvement calculé et transmis par la DGFiP ou, à défaut, le taux neutre ; o Prélever la retenue correspondante sur les revenus concernés avant leur versement aux bénéficiaires ; o Déclarer et reverser cette retenue à la DGFiP : au plus tard le 15 du mois suivant (sauf option pour le reversement trimestriel pour les entreprises de moins de 11 salariés).

LES COLLECTEURS DU PRELEVEMENT A LA SOURCE

Les échanges d’informations entre la DGFIP et les collecteurs

→ Déclaration sociale nominative (DSN)

Souscrite par les employeurs privés relevant du régime général de la sécurité sociale ou du régime

social agricole, des employeurs publics (l'Etat, les collectivités territoriales, les offices publics de

HLM en comptabilité publique et les hôpitaux publics) ainsi que des employeurs privés ne relevant

pas du régime général de la sécurité sociale.

Via ces déclarations, les collecteurs communiquent chaque mois à la DGFIP la liste des bénéficiaires

des revenus qu’ils versent.

Sur cette base, la DGFIP constitue le fichier des taux correspondant à chaque bénéficiaire, qu’elle

transmet ensuite aux collecteurs.LES COLLECTEURS DU PRELEVEMENT A LA SOURCE

Les échanges d’informations entre la DGFIP et les collecteurs

En cas d'identification impossible, aucun taux n'est communiqué par la DGFiP.

De même, aucun taux n'est communiqué :

o Si le contribuable n'a pas déposé de déclarations au titre des années précédentes,

o s'il est rattaché au foyer fiscal de ses parents,

o ou s'il a opté pour la non-transmission de celui-ci au collecteur.

Dans ces différentes hypothèses, le collecteur fait application des taux de prélèvement par défaut.LES COLLECTEURS DU PRELEVEMENT A LA SOURCE

Sanctions pénales

✓ Ce taux est couvert par le secret professionnel. Toutefois, il n’existe pas de sanction en cas de non

respect de la confidentialité.

✓ En cas de défaut de dépôt ou dépôt tardif de la DSN : Amende de 10% sur l’assiette du PAS, avec

un montant minimum de 250€ par déclaration.

✓ En cas d’inexactitude ou d’omission affectant les montants qu’ils sont tenus de collecter et de

reverser au Trésor, le montant de l’amende est de 5 % de ces montant, avec un montant minimum

de 250 €.

Les inexactitudes ou omissions peuvent être régularisées au cours de l’année.

✓ Garantir la confidentialité aux salariés : L’Administration fiscale reste l’interlocuteur unique du

contribuable.

Conséquence : Aucun échange direct entre le collecteur et le contribuable concernant le PASLES COLLECTEURS DU PRELEVEMENT A LA SOURCE

Les particuliers employeurs

En 2019 :

➢ Pour l’employeur : La situation reste inchangée : Déclaration auprès du centre CESU ou PAJEMPLOI

du nombre d’heures réalisées au cours du mois ainsi que le salaire net versé.

➢ Pour le salarié : Pas soumis au PAS: Acompte prélevé de septembre à décembre 2019 calculé sur la

base des revenus 2018 déclarés en 2019. Régularisation de l’impôt en 2020 une fois que la totalité des

revenus 2019 sera connue. Mise en place de mesures d’étalement spécifiques.

En 2020 :

➢ Pour l’employeur : 2 options :

➢ Le particulier-employeur opère lui-même la retenue à la source

• Montant du salaire net de prélèvement à la source indiqué par CESU ou PAJEMPLOI

• Prélèvement du montant de l’impôt par ces centres, directement sur le compte bancaire du particulier-

employeur,

• Versement du montant de l’impôt retenu à la source à l’Administration fiscale.

➢ L’option du « tout en un »

• Gestion de l’intégralité du processus de rémunération par ces centres.2018 : ANNEE BLANCHE ? LES MESURES ANTI-ABUS

2018 : ANNEE BLANCHE ? LES MESURES ANTI-ABUS

Pour éviter l’optimisation, le Législateur a prévu des mesures anti-abus

Rémunérations des indépendants et des dirigeants en 2018

Pour les dirigeants et les indépendants : Rémunération (ou Bénéfice retenu) pour les besoins du

calcul du CIMR, le plus faible des deux montants:

Montant net imposable au titre de l’année 2018

Ou la rémunération la plus élevée au titre de trois années précédentes (2015-2017)

Toutefois :

Si la rémunération 2019 est à nouveau supérieure à celle de 2018

Ou si la rémunération 2019 est inférieure à celle de 2018 mais supérieure à la plus élevée des 3

dernières années précédentes.

Alors :

Obtention d’un CIMR complémentaire car l’augmentation des revenus confirme l’absence

d’optimisation planifiée.2018 : ANNEE BLANCHE ? LES MESURES ANTI-ABUS

Exemple : Années Revenus de M. X Revenus de M. Y

2015 45 000€ 45 000€

2016 55 000€ 45 000€

2017 70 000€ 40 000€

2018 80 000€ 70 000€

2019 90 000€ 55 000€

Pour M. X :

En principe pour 2018: M. X paierait 15 975€ d’impôt sur le revenu.

Rémunération 2018 supérieure à la plus élevée des 3 dernières années.

Assiette du CIMR plafonnée à 70 000€ donc CIMR limité à 13 255€.

Mais rémunération 2019 supérieure à 2018 donc CIMR complémentaire qui annulera la totalité de l’imposition.

Pour M. Y :

En principe pour 2018: M. Y paierait 13 255€ d’impôt sur le revenu.

Rémunération 2018 supérieure à la plus élevée des 3 dernières années.

Assiette du CIMR plafonnée à 45 000€ donc CIMR limité à 9 500€.

Rémunération 2019 inférieure à 2018 mais supérieure aux 3 années précédentes donc CIMR complémentaire qui

annulera partiellement l’imposition2018 : ANNEE BLANCHE ? LES MESURES ANTI-ABUS

Versements déductibles à certains régimes d’épargne retraite

Dispositions particulières concernant la déduction des cotisations ou primes versées à titre

individuel et facultatif concernant certains régimes d’épargne retraite

Exemples : PERP, PREFON, COREM, CRH et parts facultatives des contrats de retraite supplémentaire d’entreprise.

Afin d’éviter leur concentration sur l’année 2019 au détriment de l’année 2018 :

Le montant de versements admis en déduction pour la détermination du revenu net

imposable 2019 sera égal à la moyenne des cotisations ou primes versées en 2018 et en

2019 lorsque :

• D’une part : Le montant versé en 2019 est supérieur à celui versé en 2018 ;

• D’autre part : Le montant versé en 2018 est inférieur à celui versé en 2017.2018 : ANNEE BLANCHE ? LES MESURES ANTI-ABUS

Pour les revenus fonciers

Pour éviter que les dépenses de travaux soient reportées en 2019 (Année 2018 étant

blanche), la règle est la suivante :

Les dépenses de travaux 2018 seront intégralement déductibles pour la détermination des

revenus fonciers 2018;

Les dépenses de travaux 2019 ne seront déductible qu’à hauteur de la moyenne des travaux

payés en 2018 et en 2019.

Exceptions :

Travaux d’urgence ;

Travaux décidés d’office par le syndic;

Travaux sur immeubles acquis en 2019.L’IMPACT DU PRÉLÈVEMENT À

LA SOURCE

SUR LES REVENUS FONCIERSLE PRELEVEMENT A LA SOURCE

DES REVENUS FONCIERS

➢ Prélèvement sous forme d'acompte

➢ Sur les revenus fonciers de source française,

• des contribuables dont le domicile fiscal est situé en France

• et, sauf convention contraire, des non-résidents

En principe: Pour les non-résidents : Taux minimal de 20% + Prélèvements sociaux de 17,2%LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

LE TAUX DU PRELEVEMENT

➢ Pour le calcul de l’acompte: Application du taux de droit commun du foyer fiscal.

ATTENTION : L’option pour un taux individualisé est neutre pour les revenus fonciers.

Ces revenus constituent nécessairement des revenus communs pour l’application du taux.

➢ En l’absence de revenus fonciers en N-2 et N-1, l’administration ne peut pas calculer un taux de

prélèvement à la source (incluant les revenus fonciers).

Dans cette hypothèse, le contribuable peut demander que ses revenus fonciers soient soumis au

prélèvement au taux par défaut (taux neutre).

Pour l’application des grilles de taux par défaut, les revenus fonciers sont majorés de 11 %.LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

L’ASSIETTE DU PRELEVEMENT

Les revenus fonciers exceptionnels ou différés de l’année de référence ne sont pas retenus

dans l’assiette de l’acompte.

Il s'agit principalement des revenus suivants :

• Des arriérés de loyers correspondant à des années précédentes ;

• La perception d'une subvention destinée à financer des travaux déductibles ;

• Un pas de porte, un droit d'entrée ;

• Des indemnités de déspécialisation (dans la mesure où ces indemnités constituent un revenu

imposable);

• La réintégration d'un amortissement ou d'une déduction spécifique forfaitaire qui résulte d'un

dispositif de défiscalisation (Périssol, Besson neuf et ancien, Robien classique et recentré,

Borloo ancien et populaire, Scellier intermédiaire), en cas de rupture de l'engagement de

location.LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

L’ASSIETTE DU PRELEVEMENT

Lorsque le revenu foncier de l’année de référence est déficitaire, il est retenu pour une valeur nulle.

Le déficit est déjà pris en compte dans le calcul du taux puisque l’impôt tient compte de l’imputation

du déficit.

EXEMPLE : Un célibataire déclare :

- Au titre de l’année 2017 : Un BIC de 31 700 € et un déficit foncier de 20 000 €.

Après imputation de ce déficit foncier (Limite : 10 700€) sur les BIC, le contribuable bénéficie d’un

déficit foncier reportable sur les 10 années suivantes de 9 300€.

- Au titre de 2018 : Un BIC de 25 300 € et un revenu net foncier de 10 000 €,

Prise en compte des revenus fonciers à hauteur de 700€ après imputation du déficit foncier

reportable de 2017 d’un montant de 9 300 € (10 000 € - 9 300 €)LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

L’ASSIETTE DU PRELEVEMENT

EXEMPLE SUITE : BIC – Déficit foncier

IR dû au titre de 2017sur un revenu imposable de 21 000 € (31 700 – 10 700) : 1 565 €.

BIC + Revenus fonciers imposables

IR dû au titre de 2018 sur un revenu imposable de 26 000 € (25 300 + 700) : 2 267 €.

PRELEVEMENT A LA SOURCE EN 2019 :

Taux de prélèvement à la source :

✓ 4,93 arr. à 4,9 % (1 565 / [31 700 + 0]) de janvier à août ;

✓ 8,71 arr. à 8,7 % (2 267 / [25 300 + 700]) de septembre à décembre.

Assiette de l’acompte :

✓ 0 € pour les revenus fonciers (déficit retenu pour une valeur nulle) de janvier à août ;

✓ 700 € (soit 10 000 – 9 300) pour les revenus fonciers de septembre à décembre.

Montant mensuel de l’acompte dû :

✓ 129 € (31 700 × 4,9 % / 12) entre janvier et août ➔ Acompte portant que sur les BIC de 2017

✓ 188 € ([25 300 + 700] × 8,7 % / 12) entre septembre et décembre ➔Acompte prenant en

compte les BIC et revenus fonciers imposables en 2018LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

ANNEE 2018 – LE CIMR

Application du CIMR sur les revenus fonciers courants, c’est-à-dire :

➢ Revenus fonciers devant être normalement perçus au titre de l’année 2018 :

▪ Sont donc exclues les recettes perçues en 2018 correspondant à des

échéances afférentes à d’autres années.

▪ A contrario, les charges afférentes à 2018 doivent être prises en compte

en 2018 même si elles sont payées en 2017.LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

ANNEE 2018 et 2019

Dispositif anti abus : Afin d’éviter un report, sur l’année 2019, de certaines charges, dites

pilotables, mise en place d’un dispositif spécifique d’imputabilité de ces charges en 2018 et 2019.

Sont considérés comme non pilotables :

➢Les primes d’assurance

➢Les provisions pour dépenses courantes de maintenance, de fonctionnement et

d’administration des parties communes prévues dans le budget de la copropriété

➢Les impositions de toute nature incombant au propriétaire

➢Les intérêts de dettes contractées pour l’acquisition, la conservation, la construction,

la réparation ou l’amélioration des propriétés

➢Les frais de gestion, les frais de rémunération des gardes et concierges, les frais de procédure et

frais de rémunération, honoraire et commission versés à un tiers pour la gestion des immeubles

➢Les dépenses supportées par les fonds de placement immobilier au titre de leurs frais de

fonctionnement et de gestion liés aux actifs immobiliers.LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

ANNEE 2018 et 2019

EN REVANCHE : Sont considérés comme pilotables :

➢ Les dépenses de réparation et d’entretien supportées par le propriétaire ;

➢ Les dépenses d’amélioration afférentes aux locaux d’habitation, à l’exclusion des frais de

construction, de reconstruction ou d’agrandissement ….

➢ Les dépenses d’amélioration des locaux professionnels ou commerciaux destinées à protéger

ces locaux des effets de l’amiante ou à faciliter l’accueil des handicapés, à l'exclusion des frais

correspondant à des travaux de construction, de reconstruction ou d'agrandissement ….

➔ Prise en compte des charges pilotables pour la détermination du revenu net foncier imposable de

2019, à hauteur de la moyenne des montants desdites charges supportées en 2018 et en 2019.LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

ANNEE 2018 et 2019

2018 2019

1 Montant de travaux payé 3.000 € 0€

Charge à déduire du RF 3.000 € (1) 1.500 € (2)

EXEMPLE

2 Montant de travaux payé 1.500 € 1.500 €

Charge à déduire du RF 1.500 € (1) 1.500 € (2)

3 Montant de travaux payé 0€ 3.000 €

Charge à déduire du RF 0€ 1.500 € (3)

➢ (1) Les travaux réalisés en 2018 ne font pas baisser l’impôt en 2018 puisque les RF ne seront pas

imposés, mais ils dégradent le CIMR.

➢ (2) Les travaux réalisés en 2018 sont récupérés pour moitié en déduction au titre de 2019.

➢ (3) La déduction des charges payées en 2019 est dégradée de 50 %.LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

ANNEE 2018 et 2019

Par dérogation au principe énoncé supra, certaines dépenses sont retenues pour

100 % de leur montant pour la détermination du revenu foncier de 2019.

Sont concernées les dépenses afférentes :

- Aux travaux effectués sur un bien locatif acquis en 2019 ;

- A des travaux d’urgence rendus nécessaires par l’effet de la force majeure ;

- Aux travaux nécessaires à la sauvegarde de l’immeuble, décidés d’office par le syndic de

copropriété, en cas d’urgence, en application de l’article 18 de la loi 65-557 du 10 juillet 1965 ;

- A des immeubles classés au titre des monuments historiques, inscrits à l’inventaire

supplémentaire ou ayant reçu le label de la Fondation du patrimoine sur avis favorable du

service départemental de l’architecture et du patrimoine en 2019.LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

PAIEMENT DE L’ACOMPTE

.

➢ L’acompte est versé au plus tard le 15 de chaque mois de l’année.

➢ Sur option, il est versé par quart au plus tard les 15 février, 15 mai, 15 août et

15 novembre.

L’option pour les versements trimestriels est exercée auprès de l’Administration fiscale, au plus

tard le 1er octobre de l’année qui précède celle au cours de laquelle l’option s’applique.

Elle est tacitement reconduite, sauf dénonciation par le contribuable dans le même délai que

celui de l’exercice de l’option.

Le versement prend la forme de prélèvements sur un compte bancaire du

contribuable.LE PRELEVEMENT A LA SOURCE DES REVENUS FONCIERS

PAIEMENT DE L’ACOMPTE

.

En cas de cessation de l’activité de location en cours d’année: Possibilité de

demander l’arrêt du versement de la part de l’acompte correspondant aux revenus

fonciers.

Cette demande prend effet le mois qui suit la demande.

Le prélèvement relatif aux prélèvements sociaux est acquitté par le contribuable

dans les mêmes conditions et selon la même périodicité de versement que l’acompte

en matière d’impôt sur le revenu.CABINET FEUGAS AVOCATS

Nous contacter :

Nos Cabinets :

29 rue de Lorraine

78200 MANTES LA JOLIE

Téléphone : 01 30 98 75 00

22 rue Carnot

78000 VERSAILLES

Site internet : www.feugas-avocats.com

9 avenue Marceau

75016 PARIS

Adresse mail : contact@feugas.euVous pouvez aussi lire