DÉCLARATION DES REVENUS 2018 - www.pichet.com - Pichet Immobilier

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

DÉCLARATION DES

REVENUS 2018

www.pichet.com

Livret_declaration_2018.indd 1 18/04/2019 11:43

Livret_declaration_2018.indd 2 18/04/2019 11:43

Chère cliente, cher client,

Vous avez réalisé un investissement locatif auprès du groupe Pichet, et nous vous en remercions.

Si votre bien a été acquis dans le cadre d’un dispositif de défiscalisation (Duflot,Pinel, Scellier, LMNP, Borloo ou De

Robien), vous devez donc déclarer l’ensemble de vos revenus fonciers en utilisant les imprimés 2044 EB, 2044, 2044

Spéciale, 2042 Complémentaire ou 2042 C PRO.

Le groupe Pichet met à votre disposition son guide, pour vous aider à remplir votre déclaration de revenus 2018.

Vous pourrez également parcourir en ligne la brochure pratique 2018 sur les déclarations des revenus fonciers de la

Direction Générale des Finances Publiques, sur le site :

https://www.impots.gouv.fr/portail/www2/fichiers/documentation/brochure/ir_2018/files/assets/

basic-html/page-I.html#

SOMMAIRE

I - PRÉLÈVEMENT À LA SOURCE Page 4

1 - Les réductions et crédits d’impôt

2 - Revenus fonciers

II - TÉLÉDÉCLARATION DE L’IMPÔT SUR LE REVENU 2018 Page 5

1- Obligation télédéclaration Page 5

2- Les avantages de la déclaration en ligne Page 5

3- Accéder à mon espace particulier Page 5

4- Procéder à la déclaration de vos revenus Page 6

5- Guide explicatif pour déclarer vos revenus sur Internet Page 6

III - DISPOSITIFS FISCAUX Page 6

1- Dispositif Duflot/Pinel Page 7

2- Dispositif Scellier Page 7

3- Dispositif LMNP Page 8

4- Dispositif Robien recentré Page 9

5- Dispositif Borloo neuf ou « populaire » Page 9

6- Dispositif Robien classique Page 10

Livret_declaration_2018.indd 3 18/04/2019 11:43

I - PRÉLÈVEMENT À LA SOURCE

Au 1er janvier 2019, le prélèvement à la source a été mis en place (de Nous vous invitons à lire l’ensemble des étapes sur la mise en place du

l’impôt sur le revenu est inscrit dans la loi de finances pour 2018). Il vise prélèvement à la source sur l’impôt sur le revenu :

à adapter le recouvrement de l’impôt aux événements de la vie, sans en http://www.economie.gouv.fr/prelevement-a-la-source.

modifier les règles de calcul.

1 - Réductions et crédits d’impôt Janv Févr Mars Avril Mai Juin Juil Août Sept Oct Nov Déc

2017 2017 2017 2017 2017 2017 2017 2017 2017 2017 2017 2017

Un mécanisme d’avance de crédit d’impôt compense la non prise en 286 286 286 286 286 286 286 286 286 286 0 0

compte pour le calcul du taux personnalisé du foyer. Janv Févr Mars Avril Mai Juin Juil Août Sept Oct Nov Déc

2018 2018 2018 2018 2018 2018 2018 2018 2018 2018 2018 2018

286 286 286 286 286 286 286 286 286 286 0 0

LES RÉDUCTIONS D’IMPÔT – CRÉDITS D’IMPÔT Janv

2019

Févr

2019

Mars

2019

Avril

2019

Mai

2019

Juin

2019

Juil

2019

Août

2019

Sept

2019

Oct

2019

Nov

2019

Déc

2019

(employé à domicile, dons…)

ne sont pas pris en compte pour le calcul du taux

-1828.33 571.67 571.67 571.67 571.67 571.67 571.67 571.67 -1028.33 571.67 571.67 571.67

Janv Févr Mars Avril Mai Juin Juil Août Sept Oct Nov Déc

MÉCANISME D’AVANCE DE CRÉDITS D’IMPÔT 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020

ET RÉDUCTIONS D’IMPÔT

-1828.33 571.67 571.67 571.67 571.67 571.67 571.67 571.67 -1028.33 571.67 571.67 571.67

L’administration avancera chaque année en janvier, 60% de certains

crédits et réductions d’impôt à partir de la 2ème année.

2017 2018 2019 2 - Revenus fonciers

Mai : Janvier :

Les revenus fonciers perçus entrent dans le champ d’application du

Déclaration des Acompte de RICI 2018 calculé sur

revenus de 2017 et RICI 2017 prélèvement à la source prévu au 1er janvier 2019. Contrairement aux salaires,

dépenses ouvrant ce dispositif concernera également les non-résidents fiscaux de France.

droit à RICI Septembre :

Perception du solde du RICI 2018

Un prélèvement sous forme d’acompte

Mai : Déclaration des revenus de

2018 et dépenses ouvrant droit à RICI À l’image des NBC, BIC et BA, les revenus fonciers donneront lieu au

paiement d’un acompte contemporain, mensuellement ou trimestriellement.

Assiette de l’acompte

Dépenses Dépenses d’employé Versement Bénéfice du solde de

d’employé à domicile ouvrant de 60% RICI de 2018 soit solde L’assiette est constituée des montants de revenus fonciers imposables

à domicile droit à RICI de des RICI de de 90€ (120€ – 30€)

connus par l’administration à la date du versement de l’acompte (revenus

ouvrant droit 120€ 2017 soit

foncier N-2 de janvier à août, et N-1 de septembre à décembre).

à RICI de 30€

100€ Lorsque le revenu foncier de l’année de référence est déficitaire, il est retenu

pour une valeur nulle.

REVENUS FONCIERS ET CIMR

« Année blanche » et réductions d’impôt

Les revenus fonciers perçus en 2018 ouvrent droit au Crédit d’Impôt de

Année blanche : pas d’impôt sur les revenus de 2018 ? Modernisation du Recouvrement (CIMR) pour la fraction non exceptionnelle.

Quid des réductions et crédit d’impôt ?

Revenus fonciers non exceptionnels

Maintien des réductions et crédits d’impôt

Le bénéfice des réductions et des crédits d’impôt acquis au titre de 2018 Loyers et fermages perçus en 2018 par le contribuable en exécution normale

sera maintenu. du contrat.

Les avantages fiscaux donnés sous la forme d’abattement seront

Revenus fonciers exceptionnels

automatiquement intégrés dans le taux, notamment celui de 10% pour

frais professionnels, ou l’abattement « journaliste » ou assistant maternel.

La déduction des pensions alimentaires sera également prise en compte. • Recettes foncières perçues en 2018 correspondant à des échéances

Les réductions et crédits d’impôt ouverts au titre de 2018 seront maintenus afférentes à d’autres années (ex : arriérés de loyers).

et seront versés intégralement au moment du solde de l’impôt, à la fin de • Subventions reçues pour financer des charges déductibles.

l’été 2019. • Compléments de loyer spécifiques des propriétés rurales.

Pour les services à domicile et garde d’enfant, le versement d’un acompte • Majorations des revenus fonciers en cas de rupture d’un engagement.

de crédit d’impôt est prévu à partir du premier trimestre 2019. Il sera égal à • Montants de régularisation effectuée en 2018 des provisions pour charges

30% du crédit d’impôt de l’année précédente. Le solde sera versé en août de copropriété déduites antérieurement (2017) par le propriétaire.

2019, après la déclaration de revenus qui reste inchangée et qui permettra

de déclarer le montant des dépenses engagées en 2019 ouvrant droit au

crédit d’impôt. IMPUTATION DES CHARGES POUR LES ANNÉES 2018 À 2020.

Afin d’éviter un report, sur l’année 2019, de certaines charges, la Loi prévoit

Le contribuable bénéficiera bien des réductions d’impôt au titre de l’année

un dispositif spécifique d’imputabilité des charges en 2018 et 2019.

2018, qui lui seront reversées en janvier et septembre 2019.

Toutefois, la non prise en compte des réductions d’impôt dans la Imputation des charges non pilotables exclusivement en 2018

détermination du taux de PALS génère des conséquences en termes de

cash flow : Les charges non pilotables (afférentes à des dettes échues en 2018) ne sont

Exemple d’un investissement en 2016 : déductibles que sur les revenus fonciers 2018.

Sont considérées comme charges non pilotables :

• Un couple marié avec un enfant à charge • Primes d’assurance

• Salaires de 60 000€ nets imposables

• Provisions pour dépenses courantes

• Revenus fonciers nets imposables de 12 000€

• Impôt avant réduction Pinel : 6 860€ • Intérêts d’emprunt

• Réduction Pinel : 4 000€ • Frais de gestion

• Impôt final : 2 860€

4

Livret_declaration_2018.indd 4 18/04/2019 11:43

Imputation en 2019 de la moyenne des charges pilotables 2018-2019 Une formule à retenir pour 2018 (hors revenus exceptionnels)

Les charges considérées comme pilotables sont retenues, pour la Sans revenus exceptionnels, il faudrait que les travaux soient supérieurs à :

détermination du revenu net imposable 2019, à hauteur de la moyenne des [2 x revenus fonciers nets imposables hors travaux] + [2 x 10 700]

montants supportés en 2018 et 2019.

Exemple :

Sont considérées comme charges pilotables :

• Salaires : 50 000€

• Dépenses de réparation et d’entretien • Revenu foncier brut : 15 000€

• Dépenses d’amélioration • Charges déductibles hors travaux : 5 000€

Exemples d’imputation des charges pilotables Formule de calcul : [2 x 10 000] + [2 x 10 700] = 41 400€

Dépenses payées 2018 2019

Montant 3 000€ 0€

Travaux : 25 000 Travaux : 41 400 Travaux : 60 000

Charges à déduire 3 000€ 1 500€

2018 2019 2018 2019 2018 2019

Montant 1 500€ 1 500€

Revenus fonciers

Charges à déduire 1 500€ 1 500€ 15 000 15 000 15 000 15 000 15 000 15 000

bruts

Montant 0€ 3 000€ Charges déductibles -5 000 -5 000 -5 000 -5 000 -5 000 15 000

Charges à déduire 0€ 1 500€ Travaux -25 000 -12 500 -41 400 -20 700 -60 000 -30 000

Revenus fonciers

-15 000 -2 500 -31 400 -10 700 -50 000 -20 000

nets

Déficit imputable

Imputation en 2019 de 100% des charges exceptionnelles revenu global

-10 700 -2 500 -10 700 -10 700 -10 700 -10 700

Par dérogation, certaines dépenses sont retenues pour 100% de leur montant Déficit reportable - 4 300 -20 700 -39 300 -9 300

pour la détermination du revenu foncier 2019. Montant des

25 000 41 400 60 000

dépenses

Sont concernées les dépenses afférentes à : Bénéfices pour le

16 800 41 400 69 300

contribuable

• Travaux sur un bien locatif acquis en 2019.

• Travaux d’urgence rendus nécessaires par l’effet de la force majeure.

• Travaux nécessaires à la sauvegarde de l’immeuble.

• Immeubles classés au titre des monuments historiques.

II - TÉLÉDÉCLARATION DE L’IMPÔT SUR LES REVENUS 2018

Votre déclaration est pré-remplie de vos principaux revenus (traitement de

1 - Obligation de la télédéclaration salaires, pensions de retraite, revenus de capitaux mobiliers, etc.) et des

informations littérales (commentaires, précisions, etc.) que vous avez portés

De 2016 à 2019, les contribuables dont la résidence principale est équipée sur votre déclaration en ligne l’année précédente. Vous pouvez les modifier

d’un accès internet sont progressivement invités à effectuer leur déclaration de à tout moment, autant de fois que nécessaire, ce jusqu’à votre date limite de

revenus en ligne. déclaration (voir calendrier).

Ainsi, à compter de 2016, les contribuables dont le revenu fiscal de référence Vous connaissez immédiatement l’estimation de votre impôt et vous pouvez

est supérieur à 40 000 € ont l’obligation d’effectuer leur déclaration de revenus moduler directement vos mensualités ou adhérer au prélèvement à l’échéance.

par voie électronique sur le site impots.gouv.fr.

Cette obligation concernera tous les contribuables quels que soient leurs

revenus. 3 - Accéder à mon espace particulier

Une amende forfaitaire de 15 € par déclaration sera appliquée après deux

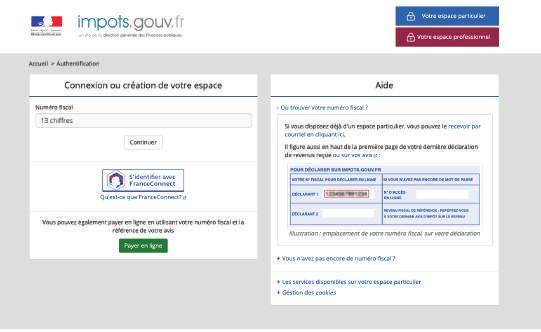

manquements. Pour cela, il faut se rendre sur le portail du site des impôts :

Toutefois, les contribuables qui ne seront pas en mesure de réaliser cette

télédéclaration (notamment les personnes âgées ne disposant pas d’un accès https://www.impots.gouv.fr/portail/

à internet et les ménages domiciliés dans des territoires avec une desserte Il faut alors cliquer sur la case « Particulier »

numérique insuffisante) et qui le feront savoir à l’administration conserveront la

possibilité d’accomplir leur déclaration sur formulaire papier.

2 - Les avantages de la déclaration en ligne

DÉCLARATION DES REVENUS : LE CALENDRIER 2019

OUVERTURE DU SERVICE EN LIGNE LE 10 AVRIL 2019

DATES LIMITES DE DÉCLARATION

Départements 01 à 19 : mardi 21 mai 2019 à minuit

Départements 20 à 49 : mardi 28 mai 2019 à minuit

Départements 50 à 974 / 97 6 : mardi 4 juin 2019 à minuit

Pour les déclarations sous forme papier, vous aurez jusqu’au

jeudi 16 mai 2019 à minuit

Simplicité, souplesse et sécurité

Vous pouvez déclarer vos revenus en ligne depuis n’importe quel ordinateur, Si vous avez déjà créé votre compte sur l’espace particulier, il faut alors

tablette ou smartphone. renseigner les champs « numéro fiscal et mot de passe » puis passer à

l’étape suivante.

5

Livret_declaration_2018.indd 5 18/04/2019 11:43

Si vous n’avez pas encore créé votre compte sur l’espace particulier, il faut

cliquer sur la case « créer votre mot de passe » vous munir de votre dernière

déclaration de revenus et de votre dernier avis d’imposition.

5 - Guide explicatif pour déclarer vos revenus sur

Internet

h t t p s : / / w w w. p i ch e t - i m m o b i l i e r. f r / c o n t e n t /

download/135667/920211/file/[declaration-2019]-tuto.

pdf

4 - Procéder à la télédéclaration de vos revenus

Support déclaration des revenus 2018 joint

Une fois connecté à l’espace « Mon espace particulier », il faut cliquer sur la

case « déclarer vos revenus »

III - DISPOSITIFS FISCAUX

Résumé des phases de défiscalisation à terme

RÉGIME PERISSOL RÉGIME ROBIEN RÉGIME SCELLIER

Régime ouvert du 01/01/1996 au CLASSIQUE Régime ouvert du 01/01/2009 au

31/08/1999 Régime ouvert du 01/01/2003 au 31/03/2013

31/08/2006 Plafond de 300 000€ d’investissement

Ceci représente 80% du prix par an

d’acquisition du bien, déductibles des Ceci représente 50% du prix

revenus fonciers à raison de 10% par d’acquisition du bien, déductibles des • Au taux de réduction de 13%, 22%

an les 4 premières années, et 2% par revenus fonciers à raison de 8% par ou 25% (sous conditions).

an les 20 années suivantes. an les 5 premières années, et 2.5% • Option pour le secteur intermédiaire

• Déficit foncier imputable dans la par an les 4 années suivantes. réduction de 2% du prix du logement

limite de 15 300€ par an (au lieu • Prorogation éventuelle par période pendant 6 années supplémentaires.

de 10 700€ par an, pour les autres de 3 ans, renouvelable une fois • Abattement de 30% du montant des

régimes). (déduction de 2.5% par an). loyers sur 9 ans par période de 3 ans,

• Possibilité de revendre le bien à • Possibilité de revendre le bien à renouvelable une fois.

partir de 2005. partir de 2012. • Possibilité de revendre le bien à

partir de 2018.

1996 1999 2003 2006 2009 2013 2014

RÉGIME BESSON RÉGIME ROBIEN RÉGIME DUFLOT / PINEL

Régime ouvert du 01/01/1999 au RECENTRÉ / BORLOO Régime ouvert du 01/01/2013 au

02/04/2003. 31/12/2019.

NEUF

Ceci représente 50% du prix

• Régime Robien recentré : • Plafond de 300 000€ d’investissement

d’acquisition du bien, déductibles des

Régime ouvert du 01/09/2006 au par an.

revenus fonciers à raison de 8% par

an les 5 premières années et 2.5% 31/12/2009. • Taux de réduction de 12%, 18% au

par an les 4 années suivantes. 21% (sous conditions)

Ceci représente 50% du prix

• Prorogation éventuelle par période d’acquisition du bien, déductibles des • À compter du 01/09/2014 possibilité

de 3 ans, renouvelable une fois revenus fonciers à raison de 6% par de louer de 6 ou 9 ans renouvelable

(déduction de 2.5% par an). an les 7 premières années et 4% par une fois par période de 3 ans.

• Déduction forfaitaire supplémentaire an les 2 années suivantes. • Location à un ascendant ou à un

de 30 % sur les revenus fonciers. Possibilité de revendre le bien à partir descendant à compter du 01/01/2015.

de 2015.

• Possibilité de revendre le bien à • Possibilité de revendre le bien à

partir de 2008. • Régime Borloo neuf : partir de 2019.

Reconduction à 2,5% sur 15 ans

(sous conditions).

6

Livret_declaration_2018.indd 6 18/04/2019 11:43

1 - Dispositif Duflot/Pinel

Base de calcul

Les particuliers qui acquièrent, à partir du 1er janvier 2013 des logements

neufs ou assimilés destinés à la location peuvent bénéficier d’une réduction La réduction d’impôt « Duflot/Pinel » est calculée sur le prix de revient du

d’impôt répartie sur la durée de l’engagement de location. Il en va de même logement, retenu dans la limite de 5 500€ par mètre carré de surface

de ceux qui souscrivent des parts de SCPI servant à financer de tels habitable, sans pouvoir dépasser globalement 300 000€.

investissements. La réduction d’impôt dite « Duflot » a été rebaptisée

« Pinel » à l’occasion de l’assouplissement par l’article 5 de la loi 2014-1654 Taux de la réduction d’impôt

du 29 décembre 2014 de certaines de ses conditions d’application.

CERFA à remplir : 2042 EB pour la première déclaration et 2044 par les Le taux de la réduction d’impôt est de 18% pour les investissements

revenues fonciers. réalisés jusqu’au 31 août 2014.

Pour les investissements réalisés à compter du 1er septembre 2014, le taux

Investissements concernés est de 12% ou 18% selon que l’engagement initial de location est pris pour

une durée de six ou neuf ans. En cas de prorogation de l’engagement, le

http://bofip.impots.gouv.fr/bofip/8425-PGP taux varie en fonction de la durée initiale de l’engagement :

• 6% pour la première période triennale et 3% pour la seconde période

triennale si l’engagement initial est de six ans.

Conditions de location • 3% pour la période triennale si l’engagement initial est de neuf ans.

La réduction d’impôt maximale peut donc être égale à 21% du montant

Pour bénéficier de la réduction d’impôt, le bailleur doit s’engager à ce que le de l’investissement, éventuellement plafonné.

montant des loyers ne soit pas supérieur à un plafond relevé chaque année.

Ce plafond doit être respecté pendant toute la période de l’engagement de Imputation et étalement

location. Il varie en fonction de la zone dans laquelle le logement est donné

en location. Si le montant de la réduction d’impôt excède l’impôt dû au titre de l’année

Les plafonds de loyer mensuel par mètre carré, charges non comprises, d’imposition, le solde ne peut être imputé sur l’impôt sur le revenu des

sont ainsi fixés pour 2018 aux montants suivants : années suivantes.

• En zone A bis : 16,96€.

• En zone A : 12,59€. 2 - Dispositif Scellier

• En zone B1 : 10,15€.

Vous devez remplir la 2042 complémentaire, la 2044 ou 2044 S (si vous

• En zone B2 : 8,82€. avez eu des loyers, frais ou intérêts sur 2015), et la 2044 EB pour la

À ces plafonds de loyer, il est ensuite appliqué un cœfficient multiplicateur première année de déclaration.

calculé selon la formule suivante : 0,7 + 19 / S, dans laquelle S est la surface Le résultat de la déclaration 2044 ou 2044 S est à reporter sur la

du logement. Le coefficient ainsi obtenu est arrondi à la deuxième décimale déclaration de revenus 2042.

la plus proche et ne peut excéder 1,2. À titre informatif, il n’est pas utile de remplir la ligne relative à la date du

dépôt de PC, cet élément ne concernant que les personnes ayant procédé

Les ressources du locataire ne doivent pas excéder un plafond relevé à la construction d’une maison individuelle.

chaque année.

Ce plafond doit être respecté pendant toute la période de l’engagement de L’AVANTAGE FISCAL DU DISPOSITIF SCELLIER :

location. Il varie en fonction de la zone dans laquelle le logement est donné Les taux de réduction sont :

en location.

Logement BBC Logement non BBC

Pour les baux conclus ou renouvelés en 2018, les plafonds annuels de Scellier

Scellier

Scellier

Scellier

classique classique

ressources des locataires sont les suivants :

Acte entre

2009 et - 25 % 37 % 25 % 37 %

Zones 2010

Composition du

foyer du locataire Réservation

Zone A bis Zone A Zone B1 Zone B2 enregistrée* Scellier Scellier

Scellier Scellier

avant le classique classique

31/12/2010

Personne seule 37 508€ 37 508€ 30 572€ 27 575€

Couple 56 058€ 56 058€ 40 826€ 36 743€ Acte

avant le oui 25 % 37 % 25 % 37 %

Personne seule ou 31/01/2011

couple ayant une 73 486€ 67 386€ 49 097€ 44 187€

personne à charge

Acte oui 25 % 37 % 15 % 27 %

Personne seule ou entre le

couple ayant deux 87 736€ 80 716€ 59 270€ 53 344€ 01/01/2011

personnes à charge et le

31/03/2011 non 22 % 32 % 13 % 23 %

Personne seule ou

couple ayant trois 104 390€ 95 553€ 69 725€ 62 753€

Acte

personnes à charge

entre le

Personne seule ou 01/04/2011 - 22 % 32 % 13 % 23 %

couple ayant quatre 117 466€ 107 527€ 78 579€ 70 721€ et le

31/12/2011

personnes à charge

Réservation

Majoration par enregistrée* Scellier Scellier

Scellier Scellier

personne à charge avant le classique classique

+ 13 087€ + 11 981€ + 8 766€ + 7 888€ 31/12/2011

supplémentaire à

partir de la cinquième Acte + 8 % sur

oui 22 % 13 % -

entre le 6 ans

01/01/2012

Montant de la réduction d’impôt et le + 8 % sur

31/03/2012

non 13 % 6% -

6 ans

7

Livret_declaration_2018.indd 7 18/04/2019 11:43

Acte Majoration par

entre le personne à charge

+ 8 % sur + 15 174€ + 11 286€ + 10 346€ + 9 405€

01/04/2012 - 13 % 6% - supplémentaire à

6 ans

et le partir de la cinquième

31/12/2012

Réservation Pour le classement des communes par zone, il convient de se reporter au

(1)

enregistrée* Scellier Scellier

avant le classique

Scellier

classique

Scellier BOI-IR-RICI-230-10-30-20 au II § 20.

31/12/2012

Acte 3 - Dispositif LMNP

+ 8 % sur

avant le - 13 % 6% -

6 ans

31/03/2013 Vous devez remplir les CERFA 2042 complémentaire et la déclaration

2042 C PRO.

* Enregistrement chez un notaire ou dans un service des impôts.

Votre cabinet comptable a d’ores et déjà reçu l’ensemble des

Conditions relatives à la location documents nécessaires à l’établissement de votre bilan comptable et

http://bofip.impots.gouv.fr/bofip/4951-PGP déclaration de revenus, ainsi que pour toutes les autres déclarations

fiscales (notamment TVA biens immobiliers et fonciers). En cas de

* Enregistrement chez un notaire ou dans un service des impôts. doutes sur vos déclarations, nous vous invitons à prendre contact avec

eux.

Plafonds de loyer

Pour les investissements réalisés du 1er janvier 2009 au 31 décembre Le régime fiscal est conditionné par le statut du loueur en meublé,

2010, les plafonds de loyer mensuel par mètre carré, charges non professionnel ou non.

comprises, sont fixés en 2018 à :

Dans le cadre d’une acquisition en HT, soyez vigilant sur les

Zones (1) Secteur libre Secteur intermédiaire demandes de remboursement de TVA de biens immobiliers qui doit

être fait par votre comptable. Sans quoi, la TVA sera à votre charge.

Zone A 23,30€ 18,64€

Zone B1 16,20€ 12,96€ Loueurs en meublé non professionnels (LMNP)

Zone B2 13,24€ 10,59€

Conditions

Pour les investissements réalisés à compter du 1er janvier 2011, les

plafonds mensuels de loyer par mètre carré, charges non comprises, sont . Non inscrit au RCS (Registre du Commerce et des Sociétés) pour cette

fixés en 2018 à : activité.

. Recettes annuelles de l’activité < 23 000€ et < au revenu global.

Zones (1) Secteur libre Secteur intermédiaire . Le seuil des recettes correspond à l’ensemble des recettes réalisées par

les membres d’un même foyer fiscal.

Zone A bis 23,16€ 18,53€

Zone A 17,18€ 13,74€ Imputation des déficits

Zone B1 13,86 € 11,09 €

Les déficits (BIC) subis ne sont imputables que sur le bénéfice de même

Zone B2 11,30€ 9,04€

nature (BIC) au cours de la même année et des dix années suivantes.

Communes agrées en zone C 7,87€ 6,30€

Les revenus sont imposés dans la catégorie des BIC quel que soit le statut

Pour le classement des communes par zone, il convient de se reporter au

(1)

du loueur.

BOI-IR-RICI-230-10-30-20 au II § 20

Plafonds de ressources Régime réel simplifié et réel normal

Pour les baux conclus, reconduits ou renouvelés en 2018, les plafonds Régime applicable d’office si les recettes locatives sont supérieures à

annuels de ressources sont les suivants : 32 900€ ou sur option si elles sont inférieures à ce montant et pour 2 ans

minimum.

Composition du foyer Zones (1)

Les charges et frais liés à l’activité (charges locatives, intérêts d’emprunt,

du locataire

Zone A Zone B1 Zone B2 Zone C dépenses d’entretien et réparation, etc.) sont déductibles.

Personne seule 47 488€ 35 275€ 32 335€ 32 116€

Régime micro BIC

Couple 70 971€ 51 800€ 47 484€ 43 166€

Les revenus doivent être inférieurs à 32 900€.

Personne seule ou

couple ayant une 85 311€ 62 011€ 56 84 € 51 676€

personne à charge L’administration fiscale applique d’office ce régime si les revenus ne

dépassent pas ce plafond.

Personne seule ou

couple ayant deux 102 189€ 75 047€ 68 795€ 62 541€

personnes à charge Option possible pour le régime réel.

Personne seule ou

couple ayant trois 120 974€ 88 083€ 80 745€ 73 401€ Abattement forfaitaire de 50% de charges, avec un minimum de 305€.

personnes à charge

Personne seule ou Le taux de réduction est différent en fonction des dates d’acquisition et la

couple ayant quatre 136 126€ 99 358€ 91 080€ 82 799€ location est d’une durée minimale de 9 ans plafonné à 300 000€ par an.

personnes à charge

8

Livret_declaration_2018.indd 8 18/04/2019 11:43

Pour le classement des communes par zone, il convient de se reporter au

(1)

Le taux de réduction BOI-RFPI-SPEC-20-30 au I-C-1-c § 140.

Date et modalités Les investissements en zone C ne peuvent pas bénéficier du dispositif

de l’engagement « Robien recentré » pour les acquisitions et les constructions de logements

Date de l’acte Taux de réduction

de réaliser un ayant fait l’objet d’un dépôt de demande de permis de construire à compter

authentique d’achat d’impôt applicable

investissement

du 4 mai 2009 (arrêté du 29.4.09 : JO du 3.5.09).

immobilier

Acquisition en l’état futur d’achèvement (régime de la VEFA) Avantages et engagements

Acte authentique

Enregistrement du d’achat du 1er janvier 20% Avantages fiscaux :

contrat de réservation au 31 mars 2011

Un régime d’amortissement fiscal accéléré : si vous achetez un logement

au plus tard le Acte authentique neuf ou assimilé, vous pouvez déduire de vos revenus fonciers un

31 décembre 2010 d’achat du 1er avril au 18% amortissement égal à 6% par an du prix d’acquisition pendant les 7

31 décembre 2011

premières années et égal à 4% par an les 2 années suivantes. Vous

Pas d’enregistrement Acte authentique pouvez également amortir certaines dépenses de gros travaux.

18%

du contrat en 2011 d’achat en 2011

Acte authentique Amortissement :

Enregistrement du d’achat du 1er janvier 18% L’amortissement est une charge déductible du revenu foncier imposable

contrat de réservation au 31 mars 2012 qui s’ajoute aux autres frais que vous pouvez déduire en régime de

au plus tard le Acte authentique location ordinaire. Si les charges sont supérieures aux loyers, le déficit

31 décembre 2011 d’achat du 1er avril au 11% foncier constaté est imputable sur votre revenu global dans la limite de

31 décembre 2012 10 700 €. Il entraîne donc une diminution de votre impôt sur le revenu.

Acte authentique

Pas d’enregistrement

d’achat en Engagements :

du contrat depuis 11%

2012 - 2013 - 2014 - Vous louez votre logement nu :

2011

2015 - 2016 - 2017

• Pendant neuf ans (sans prorogation possible).

• À un locataire qui utilise le logement à usage d’habitation principale.

• Les ressources du locataire ne sont pas plafonnées. Il est possible de

4 - Dispositif Robien recentré louer à un ascendant ou descendant à condition qu’il soit détaché du foyer

fiscal du bailleur.

Les investissements réalisés pour l’acquisition de logements neufs et

• Pour un loyer inférieur à un plafond.

la réhabilitation de logements anciens à compter du 1er septembre

La location devra prendre effet dans les 12 mois de l’achèvement de

2006 et jusqu’au 31 décembre 2009 peuvent bénéficier du régime

l’immeuble ou de son acquisition si elle est postérieure.

d’amortissement dit « Robien recentré». L’option doit être exercée lors du

dépôt de la déclaration de revenus de l’année d’achèvement de l’immeuble,

5 - Dispositif Borloo neuf ou « populaire »

d’acquisition du logement si elle est postérieure, ou d’achèvement des

travaux dans le cas d’une acquisition suivie de transformation. Cette

Le « Borloo neuf », parfois dénommé « Borloo populaire », est un avantage

option est irrévocable.

fiscal complémentaire à ceux accordés dans le cadre du dispositif

« Robien recentré », dès lors que le bailleur donne son bien en location,

Vous avez dû remplir les CERFA 2044S et 2014 EB.

à des conditions de loyer plus restrictives, à des locataires qui respectent

certains plafonds de ressources.

Champ d’application

Les investissements réalisés pour l’acquisition de logements neufs et

la réhabilitation de logements anciens à compter du 1er septembre

http://bofip.impots.gouv.fr/bofip/1849-PGP.html

2006 et jusqu’au 31 décembre 2009 peuvent bénéficier du régime

d’amortissement dit « Borloo neuf ».

Caractéristiques du dispositif

Le dispositif « Borloo neuf » peut venir compléter les avantages fiscaux

• Amortissement : 6% pendant 7 ans puis 4% pendant 2 ans

accordés dans le cadre du dispositif « Robien recentré ». Le bailleur

• Engagement de location : 9 ans

doit alors s’engager à donner son bien en location à des conditions de

• Déficit foncier de l’année imputable sur revenu global : Oui, jusqu’à

loyer plus restrictives, à des locataires qui respectent certains plafonds

10 700€

de ressources.

• Restrictions concernant le locataire : Le locataire ne doit pas

appartenir au foyer fiscal du bailleur

L’option doit être exercée lors du dépôt de la déclaration de revenus de

• Plafonds de loyer (en par mois et par m² utile) : Baux conclus ou

l’année d’achèvement de l’immeuble, d’acquisition du logement si elle est

renouvelés en 2018

postérieure, ou d’achèvement des travaux dans le cas d’une acquisition

suivie de transformation. Cette option est irrévocable.

Aucune condition de ressources du locataire n’est exigée.

Champ d’application

• Les plafonds de loyer mensuel (hors charges) sont les suivants :

http://bofip.impots.gouv.fr/bofip/1866-PGP

Zones (1) Plafonds mensuels de loyer

Zone A 23,30 € • Plafonds de loyer :

Zone B1 16,20 € Pour 2018, les plafonds de loyer sont les suivants :

Zone B2 13,24 €

Zones (1) Plafonds mensuels de loyer

Zone C 9,70 €

Zone A 18,64€

Suite page 10

9

Livret_declaration_2018.indd 9 18/04/2019 11:43pendant trois ans, peut mettre le logement à disposition de l’un de ses

Zone B1 12,96€

ascendants ou descendants, et ce pendant une durée de trois ans. Le terme

Zone B2 10,59€

de la période d’application du dispositif est reporté d’une durée équivalente.

Zone C 7,76€

6 - Dispositif Robien Classique

Pour le classement des communes par zone, il convient de se reporter au

(1)

BOI-RFPI-SPEC-20-30 au I-C-1-c § 140. Les investissements réalisés pour l’acquisition de logements neufs et la

réhabilitation de logements anciens entre le 3 avril 2003 et le 31 août 2006

• Plafonds de ressources peuvent bénéficier du régime d’amortissement dit « Robien classique ».

Pour les baux conclus, reconduits ou renouvelés en 2018, les plafonds

annuels de ressources sont les suivants : L’option doit être exercée lors du dépôt de la déclaration de revenus de

l’année d’achèvement de l’immeuble, d’acquisition du logement si elle est

Zones (1) postérieure ou d’achèvement des travaux dans le cas d’une acquisition

Composition du foyer

suivie de transformation. Elle est irrévocable. Elle concerne toutes les

du locataire

Zone A Zone B1 Zone B2 Zone C

options exercées entre le 1er janvier 2003 et 31 août 2006. Les opérations

de réhabilitation ouvrent droit à l’amortissement à compter du 3 avril 2003.

Personne seule 47 488€ 35 275€ 32 335€ 32 116€

CERFA à remplir : 2044 EB pour la première déclaration et 2044 spéciale.

Couple 70 971€ 51 800€ 47 484€ 43 166€

Personne seule ou Champ d’application

couple ayant une 85 311€ 62 011€ 56 845€ 51 676€

personne à charge

http://bofip.impots.gouv.fr/bofip/1849-PGP

Personne seule ou

couple ayant deux 102 189€ 75 047€ 68 795€ 62 541€ • Plafonds de loyer :

personnes à charge

Pour 2018, les plafonds mensuels de loyer par mètre carré, charges non

Personne seule ou comprises, sont fixés à :

couple ayant trois 120 974€ 88 083€ 80 745€ 73 401€

personnes à charge

Zones Robien classique (1) Robien recentré (2)

Personne seule ou

couple ayant quatre 136 126€ 99 358€ 91 080€ 82 799€ Zone A 23,30€ 23,30€

personnes à charge

Zone B1 16,20€ 16,20€

Majoration par

personne à charge Zone B2 13,24€

supplémentaire + 15 174€ + 11 286€ + 10 346€ + 9 405€ Zone C 11,67€ 9,70€

à partir de la

cinquième (1)

Pour le classement des communes par zone, il convient de se reporter au

BOI-RFPI-SPEC-20-20-20 au I-B-1-a § 270.

Pour le classement des communes par zone, il convient de se reporter au

(1)

(2)

Pour le classement des communes par zone, il convient de se reporter au

BOI-RFPI-SPEC-20-10-30-10 au I-C-2-b § 240 (Besson ancien) et au BOI-

BOI-RFPI-SPEC-20-20-20 au I-B-1-b § 280.

RFPI-SPEC-20-10-20-20 au II-B-1 § 240 (Besson neuf).

Avantages fiscaux et engagements

Les ressources à prendre en compte correspondent au revenu fiscal de

référence de chaque personne composant le ménage figurant sur l’avis

Un régime d’amortissement fiscal accéléré : si vous achetez un logement

d’imposition au titre de l’année 2013.

neuf ou assimilé, vous pouvez déduire de vos revenus fonciers avec

un amortissement égal à 8% par an du prix d’acquisition pendant les 5

Avantages et engagements

premières années et égal à 2,5% par an les 4 années suivantes.

Puis, si les conditions demeurent respectées : 2,5% par an pendant 6 ans.

Vos avantages

Au total, vous pouvez donc bénéficier en 15 ans d’un amortissement de

• Un régime d’amortissement fiscal accéléré : si vous achetez un

65 % du prix d’achat (terrain compris).

logement neuf ou assimilé, vous pouvez déduire de vos revenus fonciers

Vous pouvez également amortir certaines dépenses de gros travaux.

un amortissement égal à 6% par an du prix d’acquisition pendant les 7

premières années, et égal à 4% par an les 2 années suivantes.

Amortissement

• Puis, si les conditions demeurent respectées : 2,5% par an pendant 6

L’amortissement est une charge déductible du revenu foncier imposable

ans, au total, vous pouvez donc bénéficier en 15 ans, d’un amortissement

qui s’ajoute aux autres frais que vous pouvez déduire en régime de location

de 65% du prix d’achat (terrain compris).

ordinaire.

• Vous pouvez également amortir certaines dépenses de gros travaux.

Si les charges sont supérieures aux loyers, le déficit foncier constaté est

• Vous bénéficiez d’une déduction spécifique de 30% sur vos loyers

imputable sur votre revenu global dans la limite de 10 700 €. Il entraîne

imposables pendant toute la durée de l’amortissement.

donc une diminution de votre impôt sur le revenu.

Vos engagements

Engagements

Vous louez votre logement nu :

Vous louez votre logement nu :

• Pendant neuf ans au moins (prorogation possible par période de trois ans

• Pendant neuf ans au moins.

et dans la limite de six ans).

• À un locataire qui utilise le logement à usage d’habitation principale.

• À un locataire qui utilise le logement à usage d’habitation principale.

• Les ressources du locataire ne sont pas plafonnées.

• Les ressources du locataire sont plafonnées.

• Possibilité de louer à un ascendant ou descendant à condition qu’il soit

• Pour un loyer inférieur à un plafond (cf. ci-dessous).

détaché du foyer fiscal du bailleur.

• La location devra prendre effet dans les 12 mois de l’achèvement de

• Pour un loyer inférieur à un plafond.

l’immeuble ou de son acquisition si elle est postérieure.

Cependant, le propriétaire-bailleur ayant rempli les conditions du dispositif

10

Livret_declaration_2018.indd 10 18/04/2019 11:43GROUPE PICHET

Service Relation Clients Investisseurs

20-24 Avenue de Canteranne – 33608 PESSAC

0 806 806 400

E-mail : serviceinvestisseurs@pichet.com

Livret_declaration_2018.indd 11 18/04/2019 11:4320-24, Avenue de Canteranne - 33608 Pessac Cedex

3, Rue des Saussaies - 75008 Paris

www.pichet.com

Livret_declaration_2018.indd 12 18/04/2019 11:43Vous pouvez aussi lire