Quelles sont les motivations des Français qui font le choix de l'investissement locatif en 2018 ? - UNE ÉTUDE DU CRÉDIT FONCIER - Crédit ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

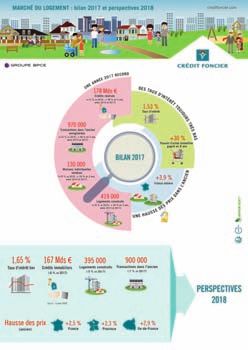

UNE ÉTUDE DU CRÉDIT FONCIER Quelles sont les motivations des Français qui font le choix de l’investissement locatif en 2018 ? Septembre 2018

Sommaire

03 Synthèse

04 Dix chiffres clés

06 PARTIE 1 L’investissement locatif des ménages en France

08 PARTIE 2 Profil de l’investisseur particulier

10 PARTIE 3 Type de bien acheté

12 PARTIE 4 Financement du bien

13 PARTIE 5 Lieu d’investissement

15 PARTIE 6 Motivations des investisseurs

19 Histoire des aides fiscales à l'investissement locatif

Crédit Foncier Septembre 2018 1

2 Crédit Foncier Septembre 2018

Synthèse

À la veille du salon Patrimonia (Lyon, 27 et 28 septembre 2018), rendez-vous annuel des investisseurs, le Crédit Foncier a réalisé, pour la sixième

année consécutive, une enquête auprès de ses clients pour mieux connaître les attentes et motivations des particuliers qui investissent dans

l’immobilier. Plus de 2 600 personnes (2 604) y ont répondu entre le 18 juillet et le 16 août 2018.

Depuis 5 ans, le marché de l’investissement locatif connaît une forte progression: sa part dans le total de logements construits passe ainsi de

13,4 % en 2013 à 15,5 % % en 2018 (estimation).

Selon l’Insee, 7,6 % des ménages sont propriétaires d’au moins un logement mis en location. En France, les particuliers jouent un rôle majeur

dans le parc locatif privé car ils représentent l’essentiel des bailleurs.

L’immobilier est l’actif privilégié des Français. Si elles disposaient d’une somme d’argent à investir, les personnes interrogées répondent qu’elles

privilégieraient en premier choix l’immobilier (68 %), puis l’assurance-vie (16 %), l’épargne sécurisée (10 %) et les marchés financiers (7 %).

Cet attrait pour l’immobilier ne se dément pas après avoir réalisé un investissement locatif : 93 % des investisseurs locatifs sont ainsi très ou

assez satisfaits de l’investissement qu’ils ont réalisé au 1er semestre 2018.

Âgé en moyenne de 45 ans, vivant en couple (72 % d’entre eux), un investisseur locatif dispose dans son ménage d’un revenu moyen de 71 100

euros.

Les investisseurs locatifs privilégient les appartements (92 % contre 8 % pour les maisons).

Le bien acquis comporte en moyenne deux pièces (60 % des biens loués sont des studios ou deux pièces) pour une surface de 45 m2. Son coût

médian est de 170 000 euros au 1er semestre 2018.

Ce bien est très souvent acquis grâce à un financement avec peu ou pas d’apport sur une durée moyenne de 20 ans et 10 mois.

Les motivations sont différentes entre le marché du neuf et de l’ancien:

- Dans le neuf, la 1ère motivation est fiscale (71 % des répondants), devant le désir de se constituer un patrimoine (48 %) ou le souhait de

disposer plus tard d’un revenu complémentaire à la retraite (40 %). Plus de la moitié des investisseurs (56 %) ont l’intention de revendre ce

bien plus tard. L’investissement se fait majoritairement dans une zone géographique éloignée du domicile de l’investisseur : pour 57 % d’entre

eux dans un autre département ou une autre région.

- Dans l’ancien, la fiscalité n’est que la 8ème motivation (11 % des répondants), loin derrière le souhait de disposer plus tard d’un revenu

complémentaire à la retraite (67 %), le désir de se constituer un patrimoine (63 %) ou encore la constitution d’un capital pour le transmettre

à ses enfants (39 %). Un tiers des investisseurs (32 %) a l’intention de revendre le bien plus tard. L’investissement se fait essentiellement

(pour 63 %) à proximité du domicile de l’investisseur.

Enfin, “Trois France” de l’investissement locatif se dessinent :

- avec 23 % des opérations, l’Ile-de-France est la deuxième région d’investissement ;

- 4 régions de province sur 12 concentrent plus de la moitié (56 %) de l’investissement locatif : l’Occitanie (27 % en 2018, une part qui ne cesse

de progresser : 22 % en 2010), l'Auvergne-Rhône-Alpes (11 %), la Nouvelle-Aquitaine (9 %) et la PACA (9 %) ;

- la troisième concerne les 8 autres régions de l’Hexagone avec une part de 21 % (24 % en 2010).

Crédit Foncier Septembre 2018 3

Dix chiffres clés : les motivations des Français

À la veille du salon Patrimonia (Lyon, 27 et 28 septembre 2018), le Crédit Foncier publie, pour

la sixième année consécutive, une étude sur les caractéristiques du marché de l’investissement

locatif.

Cette étude repose sur une enquête réalisée auprès de clients du Crédit Foncier afin de mieux

connaître les attentes et motivations des particuliers qui investissent dans l’immobilier. Plus

de 2 600 personnes y ont répondu entre le 18 juillet et le 16 août 2018.

45 m2

En moyenne, la surface d’un bien acquis au

titre de l’investissement locatif est de 45 m²

correspondant généralement à un 2 pièces.

15,5 % Depuis plusieurs années, les investisseurs se

tournent majoritairement vers les petites

surfaces (2 pièces ou studios) qui représentent

La part du locatif privé dans le total des six biens immobiliers sur dix acquis pour être

logements construits devrait être proche de mis en location.

15,5 % en 2018. Estimée sur les premiers

Voir page 10.

mois de l’année, cette part a légèrement baissé

par rapport à l’année précédente (la proportion

était de 16 % en 2017).

Voir page 6.

20 ans et 10 mois

La durée moyenne du financement d’un bien

locatif est de 20 ans et 10 mois. La durée

170 000 € moyenne d’une opération d’investissement

locatif est de 20 ans et 10 mois au 1er semestre

2018, durée stable dans le temps (20 ans et

6 mois en 2010).

Le coût médian d’une opération d’investissement

locatif s’est élevé à 170 000 euros au Voir page 11.

1er semestre 2018. Ce coût médian, au

1er semestre 2018, est en baisse de 3 % en un an.

La part des biens immobiliers dont le montant

est supérieur à 150 000 euros tend à s’accroître :

elle est passée de 50 % en 2010 à 60 % au 71 100 €

1er semestre 2018.

Voir page 11.

Le revenu annuel médian d’un investisseur

locatif s’établit à 71 100 euros. Il existe de fortes

disparités régionales: c’est en Ile-de-France

(77 960 euros) et en Auvergne-Rhône-Alpes

(70 950 euros) que le revenu est le plus élevé.

Voir page 8.

4 Crédit Foncier Septembre 2018

pour l’investissement locatif en 2018

79 %

5 régions sur 13 concentrent 79 %

de l’investissement locatif : Occitanie, 68 %

Ile-de-France, Auvergne-Rhône-Alpes,

Nouvelle-Aquitaine et PACA. L’Ile-de-France

représente 23 % des lieux d’investissement. Parmi les actifs privilégiés pour se constituer

Quatre autres régions (Occitanie avec 27%, une épargne, le choix des investisseurs se

Auvergne-Rhône-Alpes 11 %, Nouvelle-Aquitaine porte en premier sur l’immobilier. Si elles

9 % et PACA 9 %) concentrent 56 % de avaient une somme d’argent à investir, 68 %

l’investissement locatif contre 21% pour les des personnes interrogées répondent qu’elles

54 % huit autres régions de province. Entre 2010 et favoriseraient, en premier choix, l’immobilier,

2018, deux régions (Occitanie et Ile-de-France) 16 % investiraient dans une assurance-vie,

ont vu leur part sensiblement augmenter. 10 % placeraient cette somme dans un livret

Trois motivations principales expliquent la d’épargne sécurisé et 7 % sur les marchés

Voir page 13.

réalisation d’un investissement locatif. La financiers.

perspective de se constituer un patrimoine Voir page 15.

(54 % des répondants) arrive au premier rang.

Viennent ensuite le moyen de disposer d’un

revenu complémentaire à la retraite (50 %) 56 %

et la perspective de payer moins d’impôts

(47 %). Mais les motivations sont très

différentes entre le neuf et l’ancien. Plus de la moitié des personnes ayant

Voir page 16. réalisé un investissement locatif dans le

neuf projettent de revendre le bien acheté.

56 % des investisseurs dans le neuf projettent

de revendre plus tard le bien acheté contre

93 % 32 % seulement dans l’ancien.

Voir page 17.

Quasiment tous les investisseurs (93 %)

sont satisfaits de leur investissement. 35 %

indiquent qu’ils sont très satisfaits, 58 % qu’ils

sont assez satisfaits, soit un total de 93 % de

très ou assez satisfaits, contre 5 % d’assez

insatisfaits et 2 % de tout à fait insatisfaits.

Voir page 17.

Crédit Foncier Septembre 2018 5

PARTIE 1

L’investissement locatif

des ménages en France

Le Crédit Foncier, spécialiste du financement immobilier, est un expert du financement locatif. Son statut d’établissement financier spécialisé lui

permet de disposer d’un savoir-faire spécifique pour répondre aux nombreuses attentes des investisseurs particuliers.

Estimée sur les premiers mois de l’année, la part des investissements locatifs pourrait être de 15,5 % en 2018, en léger recul par rapport à 2017.

1.1 Part du locatif privé dans le total de logements construits

17,6 % 16 % 15,5 %

16,2 % 14,9 % 15,4 %

13,4 % 13,4 %

2011 2012 2013 2014 2015 2016 2017 2018*

* Prévision Crédit Foncier Immobilier

Sources : modèle FANIE (mars 2018), Sit@del DRE

1.2 Nombre d’opérations financées à crédit dans le neuf

Le nombre d’opérations d’investissement locatif dans le neuf financées par un prêt immobilier a augmenté de 23 % entre 2014 et 2017,

passant de 26 000 à 32 000.

Nombre d’opérations immobilières dans le neuf financées par un crédit

En milliers

204 203

166 174 183 Accession dans le neuf

153 168

Investissement locatif dans le neuf

53 37 28 32 38 32

26

2011 2012 2013 2014 2015 2016 2017

Sources : OFL/CSA

6 Crédit Foncier Septembre 2018

1.3 Nombre d’opérations financées à crédit dans l’ancien

Le nombre d’opérations d’investissement locatif dans l’ancien financées par un prêt immobilier a augmenté de 55 % entre 2014 et 2017, passant

de 29 000 à 45 000.

Nombre d’opérations immobilières dans l’ancien financées par un crédit

En milliers

663

605 Accession dans l’ancien

560 555

472 477

410

Investissement locatif dans l’ancien

45

41 39

38

29 33

29

2011 2012 2013 2014 2015 2016 2017

Sources : OFL/CSA

Crédit Foncier Septembre 2018 7

PARTIE 2

Profil de l’investisseur

particulier

Le Crédit Foncier a reconstitué une rétrospective de l’évolution du profil des investisseurs locatifs particuliers de 2010 à 2018 (1er semestre).

Il en ressort les conclusions suivantes :

2.1 Âge

5% 27 % 35 % 33 %

moins de 30 ans de 30 à 40 ans de 40 à 50 ans plus de 50 ans

2.2 Revenu

Le revenu annuel médian d’un investisseur locatif au 1er semestre 2018 s’établit à 71 100 euros, un niveau en augmentation de 11,5 % depuis 2010.

Mais il existe de fortes disparités selon les régions : le revenu annuel

4% 4%

médian des investisseurs particuliers est ainsi supérieur en 18 %

9% ■ - 2 000 €

Ile-de-France (77 960 euros) de 10 % à la moyenne nationale. En

■ 2 001 à 4 000 €

Auvergne-Rhône-Alpes (70 950 euros) le revenu annuel médian est

■ 4 001 à 6 000 €

quasi identique à la moyenne nationale. En revanche, il est inférieur

■ 6 001 à 8 000 €

de 13 % par rapport à la moyenne nationale en Pays de la Loire 23 %

■ 8 001 à 10 000 €

(61 900 euros), de 6 % en Nouvelle-Aquitaine (66 830 euros), de 7 %

■ > 10 000 €

en Occitanie (66 170 euros) et de 9 % en Provence-Alpes-Côte d’Azur 42 %

(65 035 euros).

Tranches de revenu par mois

2.3 Situation familiale

Pratiquement trois quarts des investisseurs vivent en couple : 53 % sont mariés, 13 % sont pacsés et 6 % en union libre. Seuls 19 %

déclarent être célibataires et 9 % divorcés, séparés ou veufs. Cette proportion reste stable dans le temps par rapport aux précédentes études.

53 % 13 % 6% 19 % 9%

marié PACS union libre célibataire divorcé, séparé, veuf

72 % 28 %

8 Crédit Foncier Septembre 20182.4 Ménages propriétaires d’un ou plusieurs logements en dehors de leur résidence principale

(données Insee)

Ménages propriétaires d’au moins un autre logement en France 14,0 % 15 % des ménages possèdent au moins

un autre logement que leur résidence

dont : Propriétaire d’au moins un logement mis en location 7,6 % principale.

La moitié d’entre eux (7,6 %) sont

Propriétaire d’au moins une résidence secondaire ou d’un pied-à-terre 4,9 %

propriétaires d’au moins un logement

Propriétaire d’au moins un logement vacant 2,0 % mis en location. Parmi ces 15 % de

ménages propriétaires d’un ou plusieurs

Propriétaire d’au moins un logement prêté à des particuliers 1,4 %

logements autres que leur résidence

Ménages propriétaires d’au moins un autre logement à l’étranger 1,1 % principale, plus des deux tiers en

possèdent un seul et moins d’un sur

Ensemble des ménages propriétaires d’au moins un autre logement 15,0 % sept en ont trois ou plus.

Source :LesconditionsdelogementenFrance,édition2017,données2013—InseeRéférences

2.5 Répartition des ménages propriétaires selon leurs caractéristiques (données Insee)

Ménages propriétaires Ménages propriétaires Selon l’Insee, 85 % des propriétaires

de leur résidence d’au moins un logement d’un ou plusieurs logements mis en

principale mis en location location le sont aussi de leur résidence

principale ; 11 % sont en revanche

Âge de la personne de référence

locataires.

Moins de 50 ans 32,2 % 31,0 %

C’est dans la tranche d’âge de 50 à

De 50 ans à 64 ans 31,5 % 36,1 % 64 ans que la proportion de ménages

réalisant un investissement locatif est la

65 ans ou plus 36,3 % 32,9 %

plus importante ; les ménages tendent

Statut d’occupation ensuite à se défaire en partie de ce

patrimoine ou à en faire leur nouvelle

Propriétaire 100 % 85,0 %

résidence principale pour leur retraite.

Locataire du secteur libre 0 9,6 %

Locataire du secteur social 0 1,7 %

Autre statut 0 3,8 %

Source :LesconditionsdelogementenFrance,édition2017,données2013—InseeRéférences

2.6 Usage principal des logements hors résidence principale selon le nombre

de logements possédés par ménage (données Insee) ■ Autres (vacant, prêté, en cours d’achèvement,…)

■ Mis en location

■ Résidence secondaire, pied-à-terre

1 logement 35 % 40 % 25 % Lorsqu’un ménage possède au moins

deux autres logements en dehors

2 logements 23 % 62 % 15 % de sa résidence principale, ce sont

majoritairement des logements de rapport,

3 logements ou plus 9% 80 % 11 % proposés à la location.

Source :LesconditionsdelogementenFrance,édition2017-InseeRéférences

Crédit Foncier Septembre 2018 9PARTIE 3

Type de bien acheté

3.1 Maison ou appartement

Les investisseurs locatifs privilégient les appartements (92 %) contre seulement 8 % pour les maisons.

Cette proportion est relativement stable dans le temps (de 89 % en 2012 à 92 % depuis 2016).

Six biens immobiliers acquis pour être mis en location sur dix (60 % en 2018) sont des studios ou des deux pièces.

Type de logement (hors SCPI)

8 % maisons

9% 10 % 11 % 10 % 10 % 10 % 8% 8% 8%

■ Maison

6% 6% 5% 5% 5% 6% 5%

6% 5%

26 % 23 % 23 % 24 % 26 % 26 % 29 % 29 % 27 %

92 % appartements

37 % 37 % 38 % 37 % 39 % 40 % 43 % 41 % 41 %

■ Appartement F4 +

■ Appartement F3

■ Appartement F2

22 % 24 % 23 % 23 % 20 % 19 % 15 % 16 % 19 % ■ Appartement F1

2010 2011 2012 2013 2014 2015 2016 2017 1er semestre 2018

3.2 Surface

Le bien acquis au titre de l’investissement locatif comporte en moyenne 2 pièces pour une surface de 45 m².

2018 45 m2

2017 45 m2

2016 45 m2

+10 %

2015 45 m2

2 pièces 2014 42 m2

45 m2

2013 41 m2

En 6 ans (2013 à 2018), la surface des biens immobiliers en investissement locatif a augmenté de 10 %.

10 Crédit Foncier Septembre 20183.3 Coût

Coût médian en euros

Le coût médian d’une opération d’investissement locatif s’est élevé à 170 000 euros au 1er semestre 2018, en baisse de 3 % en un an.

En euros 175 000

170 000

166 000 167 000

162 000 159 000 157 000

151 000 153 000

2010 2011 2012 2013 2014 2015 2016 2017 1er semestre 2018

Coût d’opération par tranches

Au cours des huit dernières années (2010-2018), la part des biens immobiliers dont le montant est supérieur à 150 000 euros tend à s’accroître ;

cette proportion était de 50 % en 2010 et de 62 % au 1er semestre 2018.

■ > à 250 K€

■ de 200 à 250 K€

■ de 150 à 200 K€

■ de 100 à 150 K€

■ < ou = à 100 K€

8% 10 % 12 % 11 % 13 % 12 % 13 % 15 % 16 %

14 % 15 % 17 % 17 % 18 % 16 % 19 % 20 % 18 %

28 % 27 %

29 % 27 % 26 %

29 % 28 % 28 % 26 %

30 % 26 % 22 % 20 %

23 % 21 % 19 % 18 % 18 %

22 % 23 % 26 %

20 % 19 % 19 % 21 % 19 % 22 %

2010 2011 2012 2013 2014 2015 2016 2017 1er semestre 2018

Crédit Foncier Septembre 2018 11PARTIE 4

Financement du bien

4.1 Apport

Le mouvement de baisse des taux enregistré depuis plusieurs années a incité les investisseurs à augmenter significativement la part financée de

leur acquisition. Ainsi, au 1er semestre 2018, les dossiers sans apport financés par le Crédit Foncier représentent 66 % de l’ensemble des dossiers,

contre 58 % en 2010. ■ 20 % et +

■ > ou = 10 % et < 20 %

Taux d’apport ■ < 5 % et > 10 %

■ pas d’apport

8% 10 % 12 % 9% 7% 8% 7% 7%

12 %

4% 4% 6% 5% 6% 4% 4%

6% 6%

20 % 22 % 23 %

30 % 25 % 24 % 20 %

25 % 23 %

61 % 68 %

58 % 59 % 61 % 66 % 67 % 66 %

57 %

2010 2011 2012 2013 2014 2015 2016 2017 1er semestre 2018

4.2 Durée

La durée moyenne d’une opération d’investissement locatif est de 20 ans et 10 mois au 1er semestre 2018,

■ > à 25 ans

durée proche de celle de 2010 (20 et 6 mois). La durée moyenne a augmenté d’une année entre 2015 et 2018. ■ > à 20 et < ou = 25 ans

■ < ou = à 20 ans

Durée de l’opération

4% 3% 3% 2% 2% 1% 1%

32 % 39 % 44 % 42 %

41 % 43 % 40 % 36 % 42 %

20 ans 20 ans 20 ans 20 ans

et 8 mois 20 ans 20 ans et 10 mois et 10 mois

et 6 mois

19 ans et 5 mois 19 ans 20 ans

et 3 mois

et 8 mois et 5 mois

67 %

57 % 62 % 55 % 58 %

55 % 54 % 56 % 61 %

2010 2011 2012 2013 2014 2015 2016 2017 1er semestre 2018

12 Crédit Foncier Septembre 2018PARTIE 5

Lieu d’investissement

5.1 Les “Trois France” de l’investissement locatif

De façon générale, il y a “Trois France” de l’investissement locatif :

- l’Ile-de-France avec près d’une opération d’investissement locatif sur cinq (23 %) ;

- la deuxième concentre 56 % de l’investissement locatif dans quatre régions en province sur douze : Occitanie, Auvergne-Rhône-Alpes, Nouvelle-

Aquitaine et Provence-Alpes-Côte d’Azur.

- la troisième concerne les huit autres régions de l’Hexagone.

Ce phénomène de concentration s’accentue, la part des cinq premières régions passe de 76 % en 2010 à 79 % en 2018.

En 2018, comme les années précédentes, les investisseurs privilégient toujours l’Occitanie (27 %), l’Ile-de-France (23 %), l’Auvergne-Rhône-Alpes

(11 %), la Nouvelle-Aquitaine (9 %) et la Provence-Alpes-Côte d’Azur (9 %).

Parmi celles-ci, deux régions voient leur part augmenter sensiblement entre 2010 et 2018 :

- l’Occitanie : de 22 % en 2010 à 27 % en 2018 (+5 points) ;

- l’Ile-de-France : de 16 % en 2010 à 23 % en 2018 (+7 points).

Une région voit sa part inchangée :

- l'Auvergne-Rhône-Alpes : 11 % en 2010 comme en 2018.

Deux autres régions voient en revanche leur part baisser :

- PACA : de 14 % en 2010 à 9 % en 2018 ;

- la Nouvelle-Aquitaine : de 13 % en 2010 à 9 % en 2018.

2010 2018 (1er semestre)

h auts-de- h auts-de-

F rance F rance

7% 5%

n Ormandie n Ormandie

3% 4%

B retagne i le-de-F rance g rand-e st B retagne i le-de-F rance g rand-e st

3% 16 % 3% 3% 23 % 2%

Pays de Pays de

la l Oire la l Oire

c entre- c entre-

5% val de 5% val de

B OurgOgne- lOire B OurgOgne-

lOire F ranche-c Omté F ranche-c Omté

2% 2% 1%

1%

auvergne-r hône-a lPes n Ouvelle- auvergne-r hône-a lPes

n Ouvelle- 11 % 11 %

aquitaine aquitaine

13 % 9%

Sud-Ouest Sud-Ouest

35 % P rOvence-a lPes- 36 % O ccitanie P rOvence-a lPes-

O ccitanie c ôte d’a zur c ôte d’a zur

22 % 27 % 9%

14 %

Crédit Foncier Septembre 2018 13Podium de l’investissement locatif

2010 2018 (1er semestre)

22 % 27 %

16 % 23 %

14 % 11 %

2 1 3 2 1 3

5.2 Zone géographique de l’investissement

Le lieu d’investissement immobilier est très différent selon la nature du bien :

- s’il s’agit d’un investissement dans le neuf, il se fera majoritairement dans une zone géographique éloignée du domicile de

l’investisseur : 57 % des investisseurs acquerront dans une autre région ou un autre département que celui où ils résident ;

- s’il s’agit d’un investissement dans l’ancien, il se fera à proximité du domicile de l’investisseur (63 %).

Quel lieu d’investissement (proximité / éloignement) ?

57 %

■ Près de chez vous

Dans le neuf 43 % 17 % 40 % ■ Dans un autre département

■ Dans une autre région

Dans l’ancien 63 % 15 % 22 %

37 %

Quel lieu d’investissement (ville / mer / montagne) ?

■ Dans une grande ville :

Dans le neuf 43 % 37 % 9% 2% Paris et capitales régionales

■ Dans une petite ou moyenne ville

Dans l’ancien 30 % 48 % 7% 2% ■ Au bord de la mer

■ à la montagne

43 % des investisseurs dans le neuf (60 % en 2016) contre 30 % dans l’ancien choisissent d’investir dans une grande ville afin d'optimiser la

location de leur bien.

La part des investisseurs dans l’ancien choisissant les résidences de bord de mer comme investissement locatif est en diminution, passant de

16 % en 2014 à 7 % en 2017

14 Crédit Foncier Septembre 2018PARTIE 6

Motivations des investisseurs

6.1 Choix des investisseurs

L’immobilier reste un actif privilégié des investisseurs

À la question : “Si vous disposiez d’une somme d’argent à investir, quels supports privilégieriez-vous ?”, 68 % des personnes interrogées

répondent qu’elles préféreraient investir, en premier choix, dans l’immobilier.

Choix 1 Choix 2 Choix 3 Choix 4

dans l’immobilier dans l’assurance-vie dans l’épargne sécurisée dans les marchés financiers

(livret d’épargne, PEL,…) (actions, obligations,…)

Choix d’investissement

Choix 1 68 % 16 % 10 % 7%

Choix 2 35 % 28 % 21 % 16 %

Choix 3 33 % 33 % 23 % 12 %

Choix 4 50 % 29 % 17 % 4%

Plusieurs réponses possibles

Crédit Foncier Septembre 2018 156.2 Principales motivations

Quelles sont les principales motivations des particuliers ayant réalisé avec le Crédit Foncier un investissement locatif ?

Citations Total Neuf Ancien

Pour vous constituer un patrimoine 54 % 48 % 63 %

Pour disposer d’un revenu complémentaire à la retraite 50 % 40 % 67 %

Pour payer moins d’impôts 47 % 71 % 11 %

Pour transmettre un bien à vos enfants 34 % 31 % 39 %

Pour disposer d’un capital dans quelques années 34 % 34 % 34 %

Pour profiter des taux d’intérêts bas 24 % 17 % 34%

Car l’immobilier est une valeur refuge 19 % 16 % 25 %

Pour l’occuper le jour où vous serez à la retraite 9% 7% 12 %

Pour loger un proche (ascendant, descendant) 6% 5% 9%

Autres 2% 1% 4%

Plusieurs réponses possibles

Pour vous constituer Pour disposer d’un revenu

un patrimoine complémentaire à la retraite Pour payer moins d’impôts

54 % : Total 50 % : Total 47 % : Total

48 % : Neuf 40 % : Neuf 71 % : Neuf

63 % : Ancien 67 % : Ancien 11 % : Ancien

Les trois premières motivations des particuliers ayant réalisé un investissement locatif sont :

- 1ère motivation : la perspective de se constituer un patrimoine pour 54 % des personnes sondées ; cette motivation est bien

plus forte dans l’ancien (63 %) que dans le neuf (48 %) ;

- 2ème motivation : le moyen de disposer d’un revenu complémentaire à la retraite pour 50 % des personnes sondées ; cette

motivation est bien plus forte dans l’ancien (67 %) que dans le neuf (40 %) ;

- 3ème motivation : la perspective de payer moins d’impôts pour 47 % des personnes sondées. Cette motivation est la première

motivation dans le neuf (71 %) alors que la proportion n’est que de 11 % dans l’ancien.

Comme les années précédentes, la perspective de transmettre un bien aux enfants est la troisième motivation pour les investisseurs dans l’ancien

(39 % des personnes interrogées en 2018).

16 Crédit Foncier Septembre 20186.3 Intention de revente du bien

À la question “Avez-vous l’intention de revendre, plus tard, ce Avez-vous l’intention de revendre, plus tard, ce logement ?

logement ?”, s’il s’agit d’un bien neuf, 56 % des investisseurs projettent

■ Oui

de revendre le bien acheté contre 32 % des investisseurs dans l’ancien. ■ Non

■ Ne se prononcent pas

La part des investisseurs dans le neuf qui souhaitent revendre leur

bien est au même niveau que 2014, soit 56%. Dans l’ancien, cette part Dans le neuf 56 % 15 % 29 %

est en légère baisse, passant de 37 % en 2014 à 32 % en 2018 (soit

-5 points). Dans l’ancien 32 % 30 % 38 %

6.4 Satisfaction des investisseurs sur leur opération

La part des investisseurs satisfaits de leur investissement au 1er semestre 2018 (35 % sont très satisfaits et 58 % assez satisfaits) est en forte

augmentation, passant de 74 % en 2014 à 93 % en 2018.

93 %

35 % 58 % 5% 2%

sont très satisfaits sont assez satisfaits sont assez insatisfaits sont très insatisfaits

42 % des primo-investisseurs ont l’intention de refaire un jour un investissement locatif

À la question “Avez-vous l’intention de refaire un jour un investissement locatif ?”, moins de la moitié (42 %) des primo-investisseurs répondent

favorablement ; ce niveau de réponse se justifie par le montant que représente l’acquisition d’un bien immobilier.

Primo-investisseurs* Investisseurs confirmés

42 % : Oui 61 % : Oui

20 % : Non 16 % : Non

38 % : Ne se prononcent pas 23 % : Ne se prononcent pas

* Répondent par rapport à leur premier investissement

La part des investisseurs confirmés qui souhaitent refaire un jour un investissement locatif est en léger recul en 2018 (61 %), après n'avoir

cessé d'augmenter ces dernières années : 35 % en 2013, 38 % en 2014, 50 % en 2015, 61 % en 2016 et 68 % en 2017.

Crédit Foncier Septembre 2018 17Les personnes interrogées ne souhaitant pas refaire un jour un investissement locatif évoquent majoritairement comme raisons : “la peur de trop

s’endetter” (21 %), “trop de taxes, une fiscalité trop lourde” (21 %) et “préfèrent diversifier leurs placements” (20 %).

Principaux freins à un nouvel investissement

Freins Total Primo-investisseurs Investisseurs avertis

par peur de trop vous endetter 21 % 23 % 19 %

trop de taxes et une

21 % 19 % 26 %

fiscalité trop lourde

vous préférez diversifier

20 % 12 % 35 %

vos placements

à cause des changements

14 % 10 % 21 %

répétitits de fiscalité

parce que les prix de

12 % 9% 16 %

l’immobilier sont trop élevés

le dispositif de défiscalisation

10 % 8% 14 %

actuel n’est pas assez intéressant

pour des raisons liées aux

9% 8% 12 %

incertitudes quant à l’avenir

LOYER

LOYER

YER

LO

par peur des loyers impayés 7% 9% 2%

par peur de ne pas louer

7% 8% 7%

votre bien

Autres 8% 10 % 5%

Plusieurs réponses possibles

18 Crédit Foncier Septembre 2018Histoire des aides fiscales

à l’investissement locatif

1962 : Loi Malraux

La loi Malraux est un dispositif permettant la réduction d’impôts dans l’ancien.

Elle a pour objectif de protéger le patrimoine et de faciliter la restauration immobilière dans certains secteurs d’intérêt

architectural ou patrimonial.

Cette loi, toujours en vigueur, permet aux propriétaires d’immeubles anciens situés en secteur sauvegardé ayant fait l’objet

d’une restauration complète et donnés en location, de déduire de leur revenu global le déficit foncier résultant des travaux

de restauration.

Elle a connu deux grandes évolutions.

Jusqu’en 2008, toutes les dépenses nécessaires à la restauration étaient déductibles du revenu global sans plafond, avec

une obligation de location de 6 ans, permettant ainsi une exonération totale du déficit foncier lié à l’investissement.

À partir de 2009, la réduction d’impôts maximale est plafonnée à 30 % des travaux de rénovation réalisés dans la limite

d’un plafond de travaux annuel.

Depuis 2017, le montant des travaux de restauration pour le calcul de la réduction d’impôt est plafonné à 400 000 euros

pour une période de 4 années consécutives. (Précédemment le plafonnement annuel était de 100 000 euros par an, sans

possibilité de report sur l’année suivante en cas de dépassement).

La réduction d’impôts est conditionnée à l’engagement de restaurer l’ensemble de l’immeuble et de louer les logements nus

à usage d’habitation principale pendant une durée minimale de 9 ans.

1984 – 1997 : Lois Méhaignerie et Quilès-Méhaignerie

Le dispositif Méhaignerie a été créé en 1984. Ce dispositif offrait une réduction d’impôts pour les investissements réalisés dans

le neuf.

Il avait pour objectif d’enrayer le déclin de la construction de logements et de proposer une offre nouvelle en dynamisant les

investissements locatifs neufs. Il permettait aux investisseurs d’obtenir une réduction de 5 % du montant de

l’investissement étalée sur 2 ans. Cet avantage fiscal était accordé dans la limite d’une opération de 200 000 francs

(30 489 euros) pour une personne seule et 300 000 francs (45 734 euros) pour un couple. Les bailleurs devaient s’engager

à louer leur bien au minimum 6 ans à titre de résidence principale.

En 1986, le dispositif avait été renforcé afin de donner plus d’avantages aux investisseurs, la réduction d’impôts étant portée à

10 % sur 2 ans. Le plafonnement a été rehaussé à 300 000 francs (45 734 euros) pour une personne seule et 600 000 francs

(91 469 euros) pour un couple.

Ce dispositif a été accompagné d’une déduction forfaitaire de 35 % sur le revenu foncier brut pendant 10 ans. Pour mémoire,

la déduction forfaitaire de droit commun était de 15 % jusqu’en 1988, puis réduite à 10 % en 1989 et à 8 % en 1990.

Cette déduction a été réaugmentée à 13 % en 1995 et 1996, puis à 14 % en 1997.

Ce dispositif, plus attractif que le précédent, a eu pour effet d’augmenter significativement le nombre d’investissements

locatifs réalisés.

Cette loi a été complétée, en 1993, par le dispositif dit Quilès-Méhaignerie afin de créer une offre dans le secteur

intermédiaire. Il proposait une réduction d’impôts de 15 %, étalée sur 4 ans et d’un montant plafonné à 400 000 francs

(60 979 euros) pour une personne seule et 800 000 francs (121 959 euros) pour un couple.

En contrepartie, les investisseurs s’engageaient à louer leur bien à des loyers plafonnés et à des locataires dont les

revenus étaient également plafonnés.

Suppression des dispositifs en 1997.

Crédit Foncier Septembre 2018 191996 – 1999 : Loi Périssol

L’amortissement Périssol a été créé afin d’aider l’investissement locatif dans un logement neuf ou réhabilité, via des déductions

d’impôts.

Le dispositif avait pour but de soutenir ponctuellement les investissements immobiliers afin de relancer la construction de

logements à un moment où le marché était déprimé. Ce système permettait de déduire de ses revenus fonciers 10 % du

montant de l’investissement pendant 4 ans puis 2 % pendant 5 ans (possibilité de continuer à amortir 2 % par an pendant

15 ans supplémentaires, au bout de 24 ans, amortissement de 80 % du bien) avec un abattement forfaitaire de 6 %. Ce

déficit foncier pouvait, dans la limite d’un plafond, s’imputer sur le revenu global et réduire ainsi le montant de l’impôt. Pour

bénéficier de ce dispositif l’investisseur était obligé de louer nu son bien durant 9 ans en tant que

résidence principale du locataire avec une possibilité de prolonger cet amortissement pendant 15 ans supplémentaires à

2 % par an. Les investisseurs pouvaient ainsi déduire jusqu’à 80 % de leur investissement sur 24 ans.

Suppression du dispositif le 30 août 1999.

1999 – 2003 : Loi Besson

Le dispositif Besson est apparu en 1999. Il offrait la possibilité aux investisseurs acquérant un logement neuf ou réhabilité

d’obtenir des réductions d’impôts.

Ce dispositif a été mis en place afin de favoriser l’investissement locatif intermédiaire.

L’investisseur pouvait donc déduire 8 % par an du prix d’acquisition du bien de ses revenus fonciers pendant les

5 premières années de location puis 2,5 % les 4 années suivantes (à l’issue de cette période de 9 ans, possibilité de

renouveler l’amortissement 2 fois 3 ans à 2,5 % par an). L’abattement forfaitaire est de 6 %. Les déficits fonciers étaient

déductibles des revenus à hauteur de 10 700 euros par an. Le supplément devant être reporté, avec les intérêts

d’emprunt, sur les revenus fonciers des 10 années suivantes. L’investisseur pouvait déduire ainsi jusqu’à 65 % de la

valeur de son investissement.

Ce système de défiscalisation était possible avec des contreparties sociales. L’investisseur avait l’obligation de louer pendant

9 ans et pouvait prolonger par périodes de 3 ans jusqu’à 15 ans au total. Les ressources du locataire ainsi que le loyer

étaient plafonnés.

De plus, après le 9 octobre 2002, il existait la possibilité de louer à un ascendant ou descendant (hors foyer fiscal).

Suppression du dispositif en 2003.

2003 – 2006 : Loi de Robien

La loi De Robien apparaît en 2003. Elle permettait aux investisseurs dans le neuf et dans l’ancien d’obtenir des réductions d’impôts

pour un logement destiné à la location à titre de résidence principale.

Cette mesure fiscale visait à détendre le marché locatif par un dispositif plus incitatif et plus simple ainsi que d’encourager

le plus grand nombre de Français à investir dans le logement locatif.

Les avantages fiscaux étaient les mêmes que ceux du dispositif Besson en revanche les contreparties sociales étaient moindres.

L’amortissement était de 8 % pendant les 5 premières années puis de 2,5 % les 4, 7 ou 10 années suivantes (à l’issue

de cette période de 9 ans, possibilité de renouveler l’amortissement pendant 2 fois 3 ans à 2,5 % par an) permettant un

amortissement maximal de 65 %. Le déficit restait de 10 700 euros par an.

Les plafonds de ressources ont été supprimés et les plafonds de loyers augmentés. Un nouveau découpage de la France en

trois zones géographiques est créé : A, B et C. L’engagement du bien en location à titre de résidence principale

demeurait à 9 ans prorogeable à 15 ans, tout en ayant la possibilité de louer son bien à un ascendant ou descendant.

Le 1er septembre 2006, le dispositif De Robien a été renforcé et recentré sur des logements neufs : il s’agit du “Robien

recentré”. Les paramètres du régime fiscal changeaient : la durée d’amortissement est ramenée à 9 ans, les plafonds des

loyers à respecter sont abaissés et fixés à 10 % au-dessous des prix de marché. Les règles d’amortissement ont changé pour

passer à 6 % pendant 7 ans puis 4 % pendant 2 ans. Au total l’amortissement du bien était de 50 % sur 9 ans.

Suppression du dispositif le 31 décembre 2009.

20 Crédit Foncier Septembre 20182006 - 2009 : Loi Borloo Populaire

Le Borloo populaire voit le jour en 2006 et complète le dispositif De Robien recentré en introduisant un caractère social. Il consistait

à attribuer des réductions d’impôts aux investisseurs qui achetaient un logement neuf destiné à être loué, à titre de résidence

principale, à des prix inférieurs à ceux du Robien recentré, à des ménages sous conditions de ressources.

L’investisseur pouvait alors déduire de ses revenus nets imposables un pourcentage du prix d’acquisition du bien (6 %

pendant 7 ans, puis 4 % pendant 2 ans, et enfin 2,5 % pendant deux périodes de trois ans) pouvant représenter jusqu’à 65 %

du prix de revient de l’investissement, sur une durée maximum de 15 ans (9 ans minimum reconductible 3 ans, deux fois).

Ce dispositif ajoutait une déduction forfaitaire des revenus fonciers bruts fixée à 30 % contre 0 % pour le droit commun

depuis la réforme fiscale de 2006. Les plafonds de loyers du Borloo se situaient à des niveaux inférieurs de 20 % à ceux du

Robien recentré.

Suppression du dispositif le 31 décembre 2009.

2009 - 2012 : Loi Scellier

Le dispositif Scellier apparaît en 2009. Il est destiné aux investissements dans le neuf afin d’obtenir une réduction d’impôts.

Il avait pour objectif de soutenir l’investissement locatif privé. Cette loi à deux volets, Scellier et Scellier social, a permis en

2009 aux bénéficiaires une réduction d’impôts de 25 ou 37 % respectivement. La réduction d’impôts était calculée sur le

prix de revient du logement : 13 % pour les logements BBC (bâtiment basse consommation) ; cette réduction était répartie

sur 9 ans (1,44 % par an), soit un total de 21 % de réduction d’impôts répartis sur 15 ans. Possibilité de déduire 6 % du

prix de revient du logement répartis sur 9 années pour des logements non BBC.

Pour bénéficier de la réduction d’impôts, l’investisseur devait louer son bien nu durant 9 ans à titre de résidence principale

du locataire, ne faire qu’une seule acquisition par an au titre de ce dispositif. Il avait la possibilité de louer à un ascendant

ou descendant (hors foyer fiscal).

Cette loi a entraîné une redéfinition des zones concernées (A bis, A, B1, B2 et C).

Suppression du dispositif le 31 décembre 2012.

2013 : Loi Duflot

La loi Duflot entrée en vigueur le 1er janvier 2013, permettait de bénéficier d’une réduction d’impôts sur le revenu pour l’acquisition

ou la construction d’un logement neuf destiné à la location à des personnes physiques intermédiaires, en zones tendues.

L’investisseur pouvait acquérir 2 logements maximum par an.

La réduction d’impôts sur le revenu était de 18 % du montant de l’investissement, étalée sur 9 ans de manière linéaire et

égale. Le dispositif Duflot générait jusqu’à 6 000 euros de réduction d’impôts par an pendant 9 ans.

La réduction d’impôts se calculait dans la limite de deux plafonds :

- d’une part, le prix d’achat des logements était pris en compte jusqu’au montant maximum de 300 000 euros pour une

année d’imposition.

- d’autre part, un prix plafond au m² de surface habitable fixé à 5 500 euros par m², pour toutes les zones.

Afin de bénéficier du dispositif de défiscalisation Duflot, les bailleurs devaient respecter des plafonds de loyers inférieurs au

marché locatif. Un plafond de ressources des locataires avait été également mis en place pour orienter la mesure au bénéfice

des classes modestes et moyennes.

Enfin, la loi Duflot fonctionnait dans le cadre d’un zonage correspondant aux besoins du marché. Afin de conserver une

mixité au sein d’un immeuble, la part des logements éligibles à cette réduction d’impôts était également limitée au sein d’un

même programme. En contrepartie d’un engagement à le louer nu à usage d’habitation principale et à un prix inférieur à

celui du marché, pendant 9 ans minimum.

Suppression du dispositif le 31 août 2014.

Crédit Foncier Septembre 2018 212014 : Loi Pinel

Le dispositif Pinel est entré en vigueur le 1er septembre 2014. Ce dispositif s’inscrit dans la continuité des lois Scellier et Duflot

afin de favoriser l’investissement locatif des particuliers dans l’immobilier neuf par le biais d’une défiscalisation spécifique.

Il concerne les opérations réalisées entre le 1er septembre 2014 et le 31 décembre 2021.

L’objectif de la loi Pinel est de favoriser la construction de logements dans les zones tendues (A bis, A, B1 et certaines

communes de la zone B2) et donc d’accroître l’offre de logements à la location là où la demande est forte.

L’investisseur bénéficie d’une réduction d’impôt sur le revenu de 2 % par an de la 1 ère à la 9ème année. La durée minimale

de location est de 6 ans et une option de prolongation ouvre droit à une réduction d’impôt supplémentaire de 1 % par an de

la 10ème à la 12ème année. Il s’agit là de dispositions spécifiques au dispositif Pinel.

Pour bénéficier du dispositif Pinel, le particulier doit s’engager à louer le bien nu à usage d’habitation principale et à un loyer

inférieur à celui du marché pendant 6 ans minimum. Il peut être prolongé en option à 9 ou 12 ans. Les ressources du locataire

ne doivent pas excéder un certain plafond qui dépend de la localisation et de la composition du ménage. Depuis le 1er janvier

2015, le dispositif Pinel autorise la location à un ascendant ou un descendant du propriétaire dès lors qu’il ne relève pas du

même foyer fiscal que l’investisseur.

Le logement doit également respecter un niveau de performance énergétique globale.

Ce type d’opération est limité pour chaque propriétaire investisseur à deux logements par an au maximum (dans la limite

d’un investissement total de 300 000 euros par an). La réduction d’impôt que permet ce dispositif est incluse dans le

plafonnement global à 10 000 euros des avantages fiscaux.

Depuis le 1er janvier 2018, le dispositif Pinel est réservé aux opérations uniquement situées en zones A, A bis et B1.

2017 : Louer Abordable

Depuis le 1er janvier 2017, le nouveau dispositif “Louer Abordable” permet aux propriétaires de louer leur logement à un niveau

de loyer abordable, à des ménages modestes, en bénéficiant d’une déduction fiscale sur leurs revenus locatifs.

C’est un principe solidaire : plus le loyer pratiqué est bas et le logement situé dans une ville où il est difficile de se loger,

plus la déduction fiscale est attractive.

Ce dispositif dit “Cosse” permet un abattement fiscal variant de 15 % à 85 % des revenus locatifs, selon la zone

géographique, le niveau de loyer et de ressources du locataire, et le mode de gestion du bien (mandat de gestion par une

agence immobilière sociale…).

Pour bénéficier du dispositif “Louer Abordable”, le propriétaire doit s’engager à louer dans les conditions définies par une

convention signée avec l’ANAH pendant toute sa durée. La convention est signée au minimum pour une durée de 6 ans pour

un logement sans travaux et pour une durée minimale de 9 ans lorsque le propriétaire bénéficie d’aides aux travaux de

rénovation.

22 Crédit Foncier Septembre 2018Crédit Foncier Septembre 2018 23

Les dernières publications

L’accession sociale à la propriété L’année immobilière Les Français et leur logement

Novembre 2017 Février 2018 Février 2018

Les conditions d’accès à la propriété en Europe Les marchés européens Les résidences secondaires

et leurs évolutions Mai 2018 Juin 2018

Février 2018

Observateur de l’Immobilier Parcours d’acquisition de la résidence principale : La saga de l'été :

du Crédit Foncier N° 96 du rêve à la réalité Petites histoires des grandes vacances

Juin 2018 Juillet 2018 Septembre 2018Contacts Presse Crédit Foncier

Nicolas Pécourt Kayoum Seraly

Directeur de la Communication et RSE Responsable Communication / RSE

Tél. : 01 57 44 81 07 Tél. : 01 57 44 78 34

nicolas.pecourt@creditfoncier.fr kayoum.seraly@creditfoncier.fr

Crédit Foncier de France — S.A. au capital de 1 331 400 718,80 € — RCS Paris n° 542 029 848

Siège Social : 19 rue des Capucines — 75001 Paris

Bureaux et correspondances : 4 quai de Bercy — 94224 Charenton Cedex

creditfoncier.comVous pouvez aussi lire