LE PRELEVEMENT A LA SOURCE DE L'IMPÔT SUR LE REVENU - SECTEUR PUBLIC LOCAL DRFIP OCCITANIE - CDG31

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE PRELEVEMENT A LA SOURCE

DE L'IMPÔT SUR LE REVENU

----------

------

DRFiP Occitanie

DRFiP Occitanie

Secteur public local

et deet

lade la Haute-

Haute-Garonne Janvier 2018

Garonne

------

----------

1

Sommaire

Présentation générale de la réforme

Perspectives pour les collecteurs

Impacts pratiques pour les particuliers

2

Les principes et le champ de la réforme

Objectif et économie de la mesure

La taxation contemporaine des revenus au 1er janvier 2019

Une réforme du recouvrement, sans modification des règles d'établissement

et de calcul de l'impôt

L'absence de double prélèvement en 2019 sur les revenus non exceptionnels

Le maintien de la campagne déclarative et de la campagne des avis en N+1

Forme et périmètre du prélèvement à la source (PAS)

Prélèvement contemporain sur le compte du contribuable pour les

revenus des travailleurs indépendants

revenus fonciers

pensions alimentaires

rentes viagères à titre onéreux

certains revenus de source étrangère

Retenue à la source opérée par le tiers collecteur, pour les

88% de

salaires

l'assiette

revenus de remplacement

nette de

retraites, autres pensions et rentes

l'IR

Pas de changement pour les autres types de revenus

3

Le rôle très encadré de l'employeur,

Les deux schémas de collecte tiers collecteur

pour les revenus salariaux et de remplacement

Le PAS pour les revenus sans tiers collecteur : les acomptes contemporains

La DGFiP calcule un échéancier annuel de prélèvements

En cas de variation prévisible et significative de l'impôt, modulation possible

Prise en compte des particularités du statut d'indépendant,

notamment, la possibilité de report infra-annuel d'acompte(s)

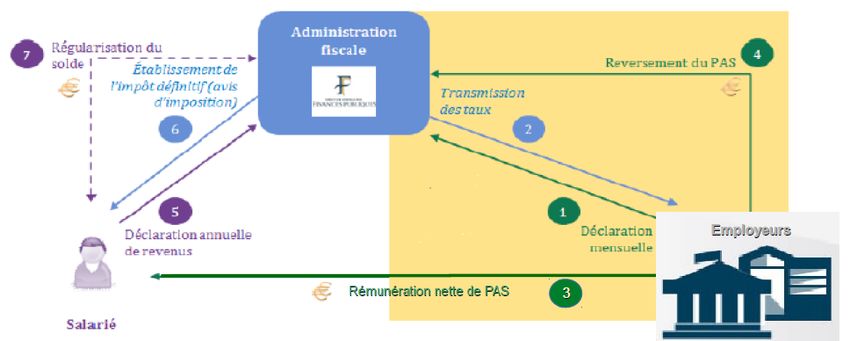

Le PAS pour les revenus avec tiers collecteur : la retenue à la source

Le collecteur réceptionne et applique chaque mois le taux

transmis automatiquement

opère la retenue correspondante lors du paiement du revenu

déclare le mois suivant les retenues réalisées

et les reverse à la DGFiP chaque mois ou trimestre, selon le cas

4

Le rôle très encadré

Le calcul du PAS de l'employeur, tiers collecteur

pour les revenus salariaux et de remplacement

Assiette du prélèvement

Acomptes contemporains : sauf spécificités liées au statut d'indépendant,

ils sont calculés sur la base des revenus déclarés en N-2 (N-1 à c/ de sept.)

Retenue à la source : la base est constituée du revenu net imposable, la

rémunération à verser s'établit après retenue de l'impôt par le collecteur

Détermination du taux applicable à l'assiette

Le taux du foyer, établi par la DGFiP sur les données fiscales N-2 rafraîchies en

septembre, est re-calculé sur indication d'un changement de situation de famille

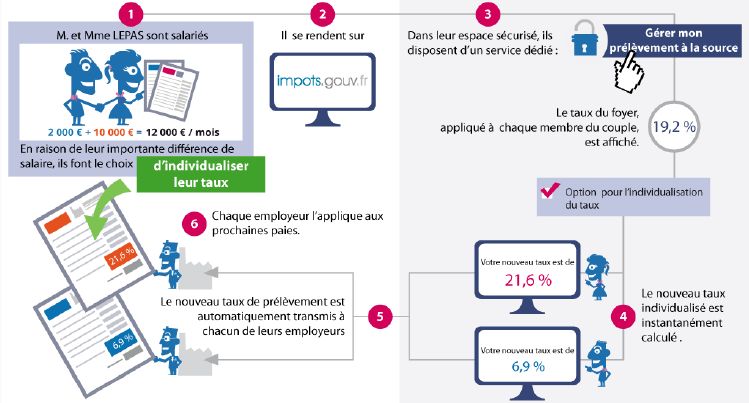

Ce taux de référence est modifiable sur demande de l'usager…

taux différencié au sein d'un couple

taux non personnalisé (ou neutre)

modulation, sous conditions en cas de baisse

… à la DGFiP exclusivement

le collecteur n'applique que le taux transmis par la DGFiP ou, en son absence,

un taux non personnalisé issu d'une grille par défaut publiée chaque année

5

Sommaire

Présentation générale de la réforme

Perspectives pour les collecteurs

Impacts pratiques pour les particuliers

6

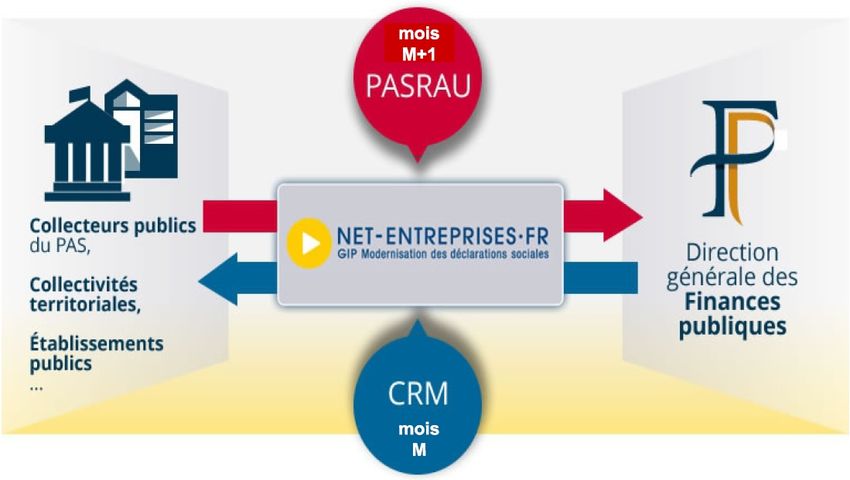

L'échange entre collecteurs et administration fiscale

Deux grandes catégories de collecteurs : privés, publics

deux vecteurs déclaratifs : DSN, PASRAU

une même logique d'échange de données

CRM : outil de transmission dit « compte rendu métier »

Lien vers le site « collectivites-locales.gouv.f » : PAS - quelles actions à mener ? Lettre d'info spéciale du 29/03/2017

7

Le dispositif déclaratif et de reversement

DSN PASRAU

Dépôt de la déclaration

- lieu net-entreprises.fr ou msa.fr net-entreprises.fr

5 ou 15 du mois M+1 10 du mois M+1

- échéance(s) (au niveau de chaque SIRET) (au niveau de chaque SIRET)

déclaration(s) « annule et remplace » autorisée(s) jusqu'à la veille (minuit)

Mode API ou EDI Mode API, EDI ou EFI

- transmission

Fractionnement possible (9 fractions par SIRET)

Contenu de la déclaration

Outre le SIRET et le dénomination de l'employeur : - un bloc individu

- un bloc paiement

Reversement des sommes

Mois (ou trimestre Mois (ou trimestre

- périodicité

s/ option : – de 11 salariés) s/ option : – de 11 salariés)

Prélèvement obligatoire Virement autorisé

- forme

au 5 ou au 15 entre le 1er et le 10

8

Le

Le système

système d'échange d'informations

d'information

à mener en 2018

et les actions

: actions à mener en 2018

Mise à jour des SIRH des collectivités

1. Vérifier la mise à disposition de la version PAS du logiciel de paie avant sept-18 auprès de son

éditeur de logiciels

2. Les collectivités auto-éditrices assurent elles-mêmes leur mise en conformité

Cahier technique PASRAU 2017.5 : pasrau/#documentation

Pour valider leurs développements informatiques, ces collectivités ont tout intérêt à participer au pilote

Focus sur le portail net-entreprises.fr

1. S'assurer que l'on dispose bien d'un compte, sinon en créer un avant sept-18

2. Ajouter l'habilitation au service PASRAU

Note sur les modalités d'inscription à PASRAU : pasrau/#documentation

3. Vérifier auprès de l'éditeur de logiciels le mode de dépôt de la future déclaration : les modes

API et EDI permettent des échanges automatisés moyennant l'adaptation du logiciel de paie

Le mode EFI (saisie manuelle en ligne) n'est envisageable que pour les petites entités : conservation des données

renseignées lors la 1ère saisie de façon à n'apporter, ensuite, que les modifications intervenues sur la période.

9Les données déclaratives liées au PAS

Le bloc « individu » (bénéficiaires des revenus)

Éléments d'identification Informations sur le versement

NIR Date de versement du revenu

État civil : nom, prénoms, date et lieu de naissance Rémunération nette fiscale

Adresse Rémunération nette fiscale potentielle (*)

Taux de prélèvement appliqué

En l'absence de NIR, le collecteur renseigne un NTT Type de taux de prélèvement [transmis par la DGFiP ou barème]

(numéro technique temporaire) et oriente le salarié vers Montant du prélèvement

une demande d'immatriculation.

Identifiant de taux [compte rendu métier ou taux issu du barème]

Le NTT est utilisé tant que le NIR n’est pas connu (3 mois)

Le bloc « paiement »

Le montant global de PAS effectué

à reverser au Service des impôts des entreprises (SIE) dont relève la collectivité ou l'établissement

Les coordonnées bancaires

l'utilisation des références BIC/IBAN automatisées du compte bancaire du SIE conditionne l'appariement entre déclaration PASRAU et virement

Le paiement : possible par un autre SIRET de même racine SIREN

Le reversement du PAS auprès de la DGFiP s'effectuera comme pour les cotisations sociales. En l'absence de versement, des procédures

d'inscription et de mandatement d'office seront mises en place

10La système

Le transmission

àenmener

de l'information

d'échange

amonten 2018

et lesetactions

d'informations à mener

les actions

Comptes rendus métier (CRM) et bulletins bis

Ils seront mis à disposition mensuellement sur le tableau de bord via le portail net-entreprises.fr

Un CRM nominatif (tous les mois) et un CRM financier (le cas échéant) retournés par la

DGFiP

Le bilan d'identification des salariés (bulletin BIS), retourné par le Service National de

Gestion des Identités (SNGI)

en rythme de croisière, le bulletin BIS aidera les collecteurs à maintenir au fil de l'eau la fiabilité

des données RH - note sur l'identification et la certification des individus : pasrau/#documentation

Enjeux majeurs de la fiabilisation des bases de données RH

1. L'identification insuffisante d'un agent empêchera la DGFiP de transmettre un taux et pourra

induire des questions

2. Si ce n'est déjà fait, la collectivité employeur doit conduire en 2018 les actions suivantes :

→ réaliser le plus tôt possible un diagnostic des données présentes dans le logiciel de paie

→ effectuer les travaux en vue d'une identification précise (NIR, état civil) de chaque agent

3. La participation à la phase pilote permet d'anticiper le recours au SNGI et, le cas échéant, de

graduer l'effort de fiabilisation avant bascule (qualité des identifiants > 99 % recommandée)

11Une réforme qui encadre le rôle de futur collecteur

0 811 368 368 Site institutionnel Accompagnement

www.economie.gouv.fr/prelevement-a-la-source spécifique en phase pilote

Service dédié au PAS PUIS

0,06€/mn+prix appel Assistance technique

similaire à l'existant en DSN

L'employeur peut répondre à certaines questions liées à une expertise RH ou paie mais en aucun cas traiter

une situation fiscale personnelle

12Bilan de la phase pilote de l'été 2017

❶ ❷ CONCLUSIONS

Initialisation

Premiers résultats

des taux

envoie la DSN habituelle ou

PASRAU « appel de taux » Aucune anomalie structurelle

Échanges tripartites testés

le dispositif interroge le SNGI

la DGFIP recherche dans son Qualité des taux non éprouvée

SI les taux de PAS Faible volumétrie des pilotes

❸ ❹ ❺ Perspectives

Améliorations techniques

calcule le PAS et la Accompagnement à enrichir

- contrôle la qualité d'identification rémunération à verser Pilote à élargir

Mois - envoie les taux de PAS fictifs via le CRM (fictivement)

nominatif

M → 5 j max. à récept° déclarat°

- traite les bulletins Bis

- prépare la paie et intègre le

CRM dans le logiciel de paie

dépose la DSN-PAS ou PASRAU

❼ ❻ (infos financières fictives

et individuelles)

Inscription en 2 étapes après accord de l'éditeur

Mois

M+1 ❽ Le pilote : net-entreprises.fr/vos-declarations-en-ligne/pasrau/#pilote-pasrau

envoie : le CRM nominatif (idem ❸ ) La plateforme : test.net-entreprises.fr

contrôle : qualité

identité, paiement, le CRM financier

conformité des taux → 48h suivant dépôt déclarat° Pour vous guider dans cette démarche

Christel CARPEZAT

correspondante PAS

drfip31.pas@dgfip.finances.gouv.fr

13Les principales évolutions intéressant les employeurs

publics, en leur qualité de collecteur

Mettre en cohérence les règles de gestion Ajuster le déploiement de la réforme

& alléger les sanctions avec le report d'une année

Appliquer la grille de taux mensuelle sur les salaires, Renforcer l'accompagnement des employeurs

indépendamment de la période de travail

Baisser la sanction fiscale minimale pour les

collecteurs (elle passe de 500€ à 250€)

Organiser une large campagne de communica-

Manquements du collecteur : pénalités prévues

tion nationale auprès des contribuables, tout

Situation RAS non effectuée et non déclarée RAS effectuée RAS effectuée

non déclarée et déclarée non

au long de 2018

ni reversée * reversée

Amende seule PAS à reverser+amende **

Défaut/ retard Déclaration Rétention par Absence/retard

Infract°

de déclaration insuffisante dissimulation de reversement

Créer une charte des éditeurs du PAS & élargir

Base de PAS qui aurait PAS erroné ou PAS PAS

calcul dû être déclaré omis non versé non versé le pilote informatique

10% 5%

Taux

bonne foi forfait mini : forfait mini - 5%

250€/déclar° 250€/insuffce

Taux 30j ap mise en Insuffisance Manoeuvres -

intention demeure : 40% délibérée : 40% fraud : 80%

* En cas de rétention par dissimulation, une sanction peut, en outre, être appliquée

au- delà d'un mois de retard (9 000€ d'amende et 5 ans d'emprisonnement)

* *Pénalités dues en sus des intérêts de retard (0,4% par mois des sommes non versées)

14

L'organisation et la communication internes : actions

à mener en 2018

La gestion du PAS pour les collectivités

1. Évaluer le supplément d'activité des services Paie et RH (appropriation du module PAS dans

le logiciel de paie, fiabilisation des données, temps de réponse aux questions)

2. Se préparer, avec le comptable public, à la gestion comptable et financière du PAS

→ émission d'un mandat au débit du compte 641 lors du mandatement de la rémunération des agents

→ fait générateur du PAS : dépense à comptabiliser de la même façon que les cotisations sociales

→ pièce justificative : un état reprenant les éléments agrégés de la déclaration PASRAU

La conduite du changement auprès des personnels

1. Prévoir en 2018 une action de communication interne pour les agents

→ fonctionnement du PAS, grandes lignes des impacts pour les particuliers (cf. infra)

→ messages clés : rôle du collecteur, maintien d'une déclaration et d'une régularisation, taux neutre…

2. S'appuyer sur les outils de communication mis à disposition par la DGFiP : FAQ, kit documentaire

et bientôt, un kit de démarrage sur economie.gouv.fr/prelevement-a-la-source

3. Bénéficier de la préfiguration « à blanc », inspirée de l’expérience du passage à l’euro

→ sensibiliser les salariés concernés au PAS et anticiper leurs interrogations

→ lisser la charge du déploiement (sinon concentrée en janvier et février 2019)

15Les premières étapes et, à titre indicatif, quelques

Quelques jalons calendaires prévisionnels

jalons calendaires prospectifs

2017 2018

Juillet Août Septembre Octobre Novembre Décembre Janvier Février Mars Avril Mai Juin Juillet Août Septembre Octobre

Possibilité de transmission DSN 2017.1

(version sans les rubriques du PAS)

Possibilité de transmission DSN 2018.1

(version avec les rubriques du PAS)

Tests PASRAU sur des volumes Tests PASRAU poursuivis sur une plate-forme de production

limités (cf. fichier déclaratif) (autorisant des dépôts volumineux)

Charte PAS Périmètre fonctionnel du test élargi

Editeurs en interne DGFiP = contexte cible

Initialisat°

Kit de Poursuite

des taux

démarrage de la

+

Collecteurs préfigurat°

Préfigurat°

(jusqu'à fin

PAS sur bull.

décembre)

Pilote PAS de salaires

16Sommaire

Présentation générale de la réforme

Perspectives pour les collecteurs

Impacts pratiques pour les particuliers

17De réels avantages pour les usagers particuliers

Un ajustement du paiement de l'impôt à la situation des contribuables

100%

Contemporanéité

80%

60% Acomptes mensuels

Mobilité facilitée actuels

40% Tiers provisionnels

actuels

Facteur d'attractivité 20%

Prélèvement à la

source futur

0%

Meilleur étalement du paiement de l’IR

De nombreuses souplesses leur sont offertes

En mai

Adapter son impôt en temps réel 42 % de l'IR aura été payé avec le PAS

contre 50 % en cas de mensualisation

et 67 % avec les tiers provisionnels

Choisir le taux de prélèvement

Se réapproprier l'impôt sur le revenu

Points d'attention, en particulier la différence nouvelle entre année de prélèvement et

année de régularisation

18L'outil GestPAS sur l'espace fiscal de chaque contribuable

La rubrique « gérer mon prélèvement à la source » permet :

de procéder aux mises à jour de sa situation familiale

de faire des simulations

d'opter : individualisation du taux, modulation, taux neutre, prélèvement trimestriel

de consulter les taux, ses prélèvements, ses coordonnées bancaires

19Le dispositif de transition en 2019

Pas de double contribution en 2019

OUF !

L'impôt sur le revenu de 2018 sera liquidé normalement à l'été 2019

puis annulé, via un crédit d'impôt (CIMR), à raison des revenus courants

compris dans le champ de la réforme

le bénéfice des réductions et crédits d'impôt acquis en 2018 sera conservé

Des mesures « anti-abus »

Le CIMR implique de maintenir l'équilibre entre :

comportements optimisants de la part des contribuables

et préservation de l'activité économique et du budget de l'État

Afin d'éviter :

la concentration de recettes en 2018

le report en 2019 de charges dites « pilotables »

20Une réforme complétée de mesures nouvelles dans

l'intérêt des usagers

Déclaration de revenus 2017

(communication du taux Avis d'imposition avec le Paiement solde IR 2017

S de PAS et options pour

les télédéclarants)

taux de PAS et options

pour les déclarants papier

+ taux de PAS envoyé au

collecteur

U 2018 AVRIL-JUIN ETE AUTOMNE

R

Début du PAS (sur 12 mois),

Ajustement automatique représentatif d'acomptes pour

du taux de prélèvement Déclaration de l'année en cours, automatiquement

3 sur la situation 2018 revenus 2018 déduit sur la feuille de paie

SEPTEMBRE AVRIL-JUIN JANVIER

2019

A Sinon, versement du solde

N Déclaration de revenus 2019

(montant pré-rempli du PAS,

Si sommes prélevées au

titre du PAS > à l'impôt

au cours des 4 derniers mois

(étalement automatique

S 2020

qu'il y ait ou non collecteur) finalement dû → restitution si > à 300 €)

AVRIL-JUIN ETE SEPTEMBRE- DECEMBRE

Possibilité d'appliquer un taux personnalisé dès le 1er revenu versé (nouvelles embauches)

Utilisation facilitée des souplesses destinées aux contribuables (ex. outil GestPAS affiné)

Dès l'automne 2018, possibilité de simuler le PAS sur les bulletins de salaire

21Vous pouvez aussi lire