Les biotechs à la Bourse de Bruxelles - Le rapport complet - Bolero

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

TOPIC Les biotechs à la Bourse de Bruxelles Le rapport complet 4 mai 2018 RECHERCHE: SANDRA CAUWENBERGHS & LENNY VAN STEENHUYSE (KBCS) ET PIETER MAHIEU (KBC AM) - RÉSUMÉ POUR VOUS PAR BOLERO

TOPIC Les biotechs à la Bourse de Bruxelles

Dans ses Topics, Bolero approfondit un sujet de

bourse spécifique comme une introduction en

bourse, une fluctuation des prix du pétrole. Il peut

également s’agir d’un indice ou d’un secteur spéci-

fique que Bolero passe au peigne fin.

À l’occasion de la publication de notre rapport sur le

secteur des soins de santé, qui coïncide avec notre

Conférence KBC Healthcare, voici un bref aperçu du

panorama des entreprises biotech belges, des valeurs

que nous couvrons et de leur évolution en 2017.

Nous vous livrons également une courte présentation

sur l’équilibre entre les investissements internes en R&D

et les innovations externes (acquisitions de licence et

fusions-acquisitions) dans le secteur pharmaceutique.

En guise de conclusion, nous analysons de manière plus

détaillée pourquoi 2018 s’annonce comme une année

riche en fusions-acquisitions dans le secteur des

biotechs.

L’introduction est suivie d’un résumé du profil de chaque

société participant à la Conférence KBC Healthcare,

incluant une brève description de des activités, des

perspectives pour 2018 et de l’actualité des entreprises.

Vous retrouverez également 12 règles d’or pour investir

en biotechs.

© 2018 - Tous droits réservés 2/27

TOPIC Les biotechs à la Bourse de Bruxelles

Panorama soins de santé Euronext Bruxelles

Activité soutenue sur le Nasdaq

Alors que 2016 avait été une année assez pauvre sur le plan des introductions en

bourse à l’échelle internationale, en raison des élections présidentielles américai-

nes, l’activité a rebondi en 2017. Après un premier trimestre encore au ralenti, une

accélération s’est produite au niveau des introductions en bourse de sociétés bio-

technologiques (biotechs) à partir du 2e trimestre, avec l’entrée de Argen-x sur le

Nasdaq en mai, à un prix de 17 dollars par action et pour une levée de fonds totale

de 103,4 millions de dollars. Fin 2017, l’action s’était appréciée de plus de 220% par

rapport au prix de l’introduction en bourse. En octobre 2017, Ablynx a également

rejoint le Nasdaq au prix de 17,5 dollars par action, pour s’adjuger 35% à la fin de

l’année.

Nous avons donc assisté au lancement réussi de deux sociétés sur le Nasdaq, à

la faveur d’une actualité très positive sur le front de leurs actifs cliniques têtes de

série (l’introduction en bourse d’Ablynx a donné lieu, par la suite, à son acquisition

par Sanofi).

En 2017, Galapagos a levé 353,4 millions d’euros à l’issue d’une augmentation

de capital sur le Nasdaq, portant sa position de trésorerie totale à quelque 1,15

milliard d’euros fin 2017. Déjà intégrée aux indices BEL20 en Belgique et AEX aux

Pays-Bas, l’entreprise a rejoint l’indice Nasdaq Biotech (NBI) en décembre 2017

(capitalisation boursière > 4 milliards d’euros).

Inventiva sur Euronext Brussels

En Europe, l’activité transfrontalière a également connu une nette accélération

entre 2016 et 2017. Inventiva Pharma, une entreprise principalement présente dans

le domaine des maladies fibrotiques (NASH), a fait son entrée sur Euronext Paris.

L’introduction en bourse a été réalisée par KBCS et a permis de lever un montant

brut de 48,5 millions d’euros en février 2017.

Sortie de Tigenix et Ablynx

La fin de l’année 2017 a été marquée par plusieurs évolutions intéressantes concer-

nant Tigenix et Ablynx, deux biotechs belges equi possèdent des produits en phase

III prometteurs et sur le point d’obtenir leur autorisation de mise sur le marché.

© 2018 - Tous droits réservés 3/27

TOPIC Les biotechs à la Bourse de Bruxelles

Une offre amicale de Takeda valorise Tigenix à 520 millions

d’euros

Dans un premier temps, Tigenix (dont la molécule Cx601 vise le traitement des

fistules périanales complexes de patients atteints de la maladie de Crohn) a reçu

une offre d’achat amicale de la part de son partenaire Takeda à 1,78 euro par action

(soit une prime d’environ 82% par rapport au précédent cours de clôture de 0,98

euro par action). Cette offre entièrement soutenue par la direction et les principaux

actionnaires de Tigenix.

Takeda est lié par un partenariat décisif et dynamique avec Tigenix depuis l’accord

conclu à l’été 2016 pour le développement du Cx601. En plus d’un paiement initial

des 25 millions d’euros, de paiements d’étape supplémentaires pouvant atteindre

355 millions d’euros au total et de redevances de 18% sur les ventes futures, l’ac-

cord prévoit également un investissement de 10 millions d’euros de Takeda dans le

capital social de Tigenix.

À noter que cette offre de produits s’inscrit dans la tendance récente favorable au

développement de traitements contre les maladies graves et aux thérapies cel-

lulaires. Takeda faisant partie des 15 plus grands laboratoires pharmaceutiques

actifs à l’échelle internationale dans le traitement de la maladie de Crohn et de la

rectocolite hémorragique, le Cx601 correspond bien à son offre actuelle, qui com-

prend le médicament Entyvio (vedolizumab), et à son engagement de longue date

en gastroentérologie. Le montant total de l’acquisition de Tigenix a représenté 520

millions d’euros.

Sanofi bat Novo Nordisk avec une offre publique sur Ablynx

En septembre 2017, Ablynx a publié les résultats positifs des essais cliniques de

phase III du Caplacizumab, avant de faire son entrée sur le Nasdaq. Dans l’inter-

valle, l’intérêt pour le Caplacizumab s’est accru dans le milieu pharmaceutique,

en particulier parmi les acteurs disposant d’une présence active dans le traitement

des troubles hématologiques, à l’image du Danois Novo Nordisk. Novo a approché

© 2018 - Tous droits réservés 4/27

TOPIC Les biotechs à la Bourse de Bruxelles

Ablynx en décembre 2017, mais la réticence de ce dernier a conduit au déploiement

d’une OPA hostile, contrée par le géant français Sanofi début 2018. Le conseil d’ad-

ministration d’Ablynx a accepté un prix d’achat de 45 euros par action, soit 47% de

plus que l’offre précédente de Novo et 135% de plus que le cours affiché par l’action

Ablynx avant la première offre de Novo en décembre 2017. L’accord s’est finalement

conclu à un prix d’achat de 3,9 milliards d’euros (4,8 milliards de dollars). Après

l’acquisition de la biotech américaine Bioverativ (issue de la

scission de la division hémophilie de Biogen), Sanofi

renforce considérablement une présence établie de

longue date et réagit à des ventes décevantes liées à

l’expiration de plusieurs brevets et à la concurrence

des génériques. Le rachat de Bioverativ a été annon-

cé plus ou moins au même moment (début janvier

2018) et a coûté un total de 11,6 milliards de dollars

(prime de 64%). Une fois encore, ces acquisitions

répondent à une tendance qui profite au développe-

ment de traitements des maladies rares, en l’occur-

rence hémophilie et purpura thrombotique throm-

bocytopénique acquis (PTT acquis).

Fusions-acquisitions : la nouvelle introduction en

bourse ?

À quoi peut-on s’attendre en 2018 ? L’année s’est ouverte sur une série d’acqui-

sitions dans la foulée de l’adoption de la réforme du code fiscal aux États-Unis.

Cette réforme libérera de la trésorerie pour des rachats stratégiques qui permet-

tront de renforcer les pipelines et de faire face à l’expiration de brevets importants

et aux ventes décevantes de médicaments phares concurrencés par les génériques

ou par des offres de produits étroitement liées.

Avec des valorisations élevées et des primes considérables, le premier trimestre

2018 s’est annoncé comme le plus prometteur en termes de rapprochements dans

le secteur médical depuis 2007. Néanmoins, depuis lors, l’activité s’est légèrement

tassée, ce qui pourrait être le prélude à des introductions en bourse dans le do-

maine des soins de santé (sans doute essentiellement dans les medtechs).

© 2018 - Tous droits réservés 5/27

TOPIC Les biotechs à la Bourse de Bruxelles

À côté de plusieurs sociétés cotées devenues des cibles d’acquisition en raison de

leur maturité, une nouvelle génération de biotechs privées commence à réduire l’é-

cart avec le marché coté. À l’instar de iTeos, Camel-IDS, Remynd, Imcyse, Complix

et Octimet, des sociétés dotées d’actifs en phase clinique précoce complétés par

des programmes pré-cliniques font état de progrès considérables et vont probable-

ment attirer d’importants investissements de suivi.

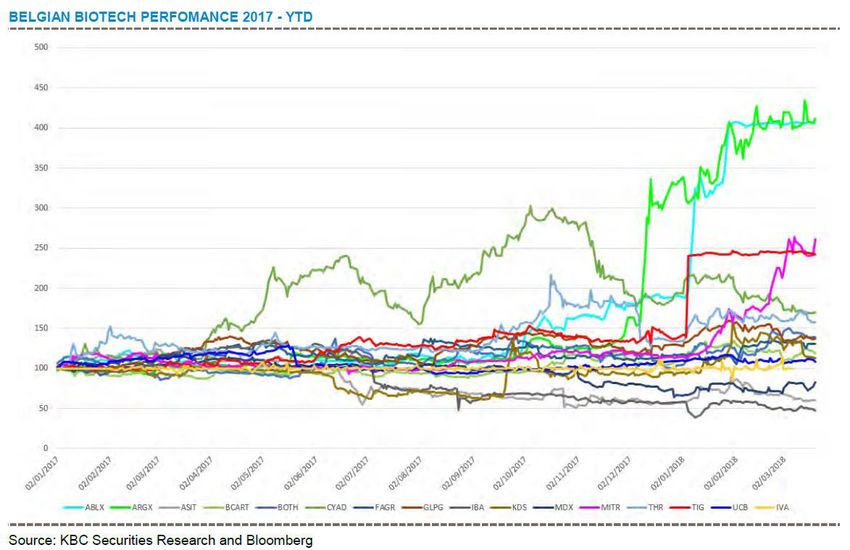

PERFORMANCE DES BIOTECHS BELGES

VUE D’ENSEMBLE 2017 ET PERSPECTIVES

Le graphique de la page précédente représente la performance de notre portefeuil-

le de biotechs et de sociétés pharmaceutiques depuis le 1er janvier 2017. Après

une année 2016 défavorable, les actions du portefeuille se sont redressées en 2017,

et plus particulièrement au second semestre. L’indice Nasdaq Biotech (NBI) a en

effet abandonné plus de 20% en 2016, avant de renverser la vapeur l’année suivante

(+21% en 2017). L’indice MSCI des biotechs et sociétés pharmaceutiques euro-

péennes n’a progressé que de 1%, tandis que le marché belge (BEL20) s’est adjugé

jusqu’à 10%.

Ablynx et Argen-x en tête

Contrairement à 2016, 2017 a été marquée par la nette surperformance de Ablynx

et Argen-x à partir du 4e trimestre.

Dans le cas de Ablynx, l’action s’est vivement redressée après la publication de

résultats relatifs au Caplacizumab. Peu après, la société a réussi son entrée sur le

Nasdaq puis a été rachetée par Sanofi pour 3,9 milliards d’euros.

Argen-x a également publié une série de résultats pour ses programmes tête de

série ARGX-113 et ARGX-110 fin 2017, ce qui a donné lieu à une augmentation de

capital sur le NASDAQ, avec à la clé une performance impressionnante de l’action.

Tigenix et Mithra dans le peloton

Fin 2017 également, Tigenix a annoncé des évolutions positives pour la dernière

phase des essais du Cx601 dans le traitement de patients atteints de fistules péri-

anales complexes, poussant Takeda à émettre une OPA amicale d’un montant total

de 520 millions d’euros.

L’année 2016 a été plutôt pauvre en actualités pour Mithra, avec principalement des

initiatives de développement qui commencent à porter leurs fruits en 2018. De nom-

breux partenariats ont été annoncés en lien avec son générique complexe MyRing,

dont la mise sur le marché est prévue en 2018 en Europe et en 2019 aux États-

Unis. Nous anticipons également l’annonce d’autres partenariats stratégiques

© 2018 - Tous droits réservés 6/27

TOPIC Les biotechs à la Bourse de Bruxelles

concernant les produits candidats Estelle et Donesta. Les résultats de la phase

III des essais de Estelle en Europe seront publiés au 3e trimestre 2018, et ceux de

la phase IIb de Donesta à la fin du 1er trimestre 2018 (ou au début du 2e). Depuis

janvier 2018, la capitalisation boursière de l’entreprise a doublé.

Volatilité pour Celyad

2017 a été riche en actualités pour la molécule tête de série CYAD-01 de Celyad.

L’action a enregistré une performance robuste sur l’ensemble de 2017 (+94%), mais

elle subit désormais d’importants accès de volatilité (-12% depuis le début de l’an-

née). Des résultats beaucoup plus décisifs devraient paraître en 2018 pour le CYAD-

01, aujourd’hui testé dans deux principales indications (cancer colorectal métastasé

et leucémie myéloblastique aiguë (LMA) en rechute ou réfractaire) et pour le produit

allogénique CYAD-101.

Galapagos dans l’indice NASDAQ Biotech (NBI)

Galapagos s’est également bien comporté, avec une capitalisation boursière qui

s’établit actuellement à 4,3 milliards d’euros. L’entreprise a fait son entrée dans

l’indice NASDAQ Biotech (NBI) fin 2017. Nous attendons toujours des informations

positives sur le front de sa molécule tête de série Filgotinib (en collaboration avec

Gilead), dont les résultats des essais cliniques de phase III devraient paraître au

début du second semestre 2018 pour une mise sur le marché en 2019.

Redressement d’UCB après une année 2017 difficile

L’action d’UCB s’est effondrée en mai 2017 après l’annonce des résultats décevants

pour le Romosozumab (Evenity), qui ont retardé la remise du dossier de demande

d’autorisation auprès de la FDA (désormais prévue pour l’été 2018) en vue de sa

commercialisation sur le marché américain. Le calendrier reste cela dit inchangé

en Europe, et nous espérons des informations quant à l’autorisation de mise sur le

marché d’ici fin 2018.

DES DÉPENSES CONSIDÉRABLES DANS LE

DOMAINE PHARMACEUTIQUE

Dans le secteur de la santé, l’innovation va de pair avec la compétitivité, de sorte

que seul le développement continu de

produits permet de créer de la crois-

sance. Dans ce contexte, les socié-

tés pharmaceutiques sont toujours

à la recherche d’un prochain médi-

cament prometteur. Cet état d’a-

lerte leur permet non seulement

d’étoffer leur propre pipeline et de

© 2018 - Tous droits réservés 7/27

TOPIC Les biotechs à la Bourse de Bruxelles

maintenir le flux de nouveaux produits à différents stades de développement, mais

également de connaître les actifs dont l’élaboration clinique est presque achevée et

qui sont donc proches de la mise sur le marché. La possession de tels actifs peut

aider à augmenter le chiffre d’affaires, qui subit parfois de grandes pressions sous

l’effet de l’accroissement et de l’amélioration de la concurrence, ou de l’expiration à

venir de brevets et, dans la foulée, du lancement de génériques et biosimilaires.

Concrètement, les sociétés (bio)pharmaceutiques ont deux possibilités. Soit dépen-

ser leur trésorerie dans des projets de R&D internes pour développer leurs propres

médicaments, soit rechercher des actifs détenus par d’autres sociétés. Ces actifs

externes peuvent être obtenus par des accords d’acquisition de licences ou par des

fusions-acquisitions. La majorité des sociétés biopharmaceutiques investissent

une proportion relativement stable de leurs revenus dans la R&D, tandis que les

vagues des fusions-acquisitions évoluent au gré des changements de la dynamique

du marché. Pour les sociétés pharmaceutiques, pas question de choisir seulement

l’une ou l’autre de ces possibilités : la clé réside dans un dosage approprié et une

intégration réfléchie dans la stratégie de croissance.

INVESTISSEMENTS DE R&D INTERNE

Les entreprises du secteur des soins de santé consacrent d’importants budgets à

la R&D

Par rapport à d’autres secteurs traditionnels, le secteur des soins de santé consa-

cre une part relativement élevée de son budget à la R&D. On le voit très clairement

dans les résultats 2017 publiés par les plus grands groupes pharmaceutiques (en

termes de capitalisation boursière), pour qui les dépenses de R&D ont représenté

entre 13% et 29% du chiffre d’affaires. La palme revient toujours à Roche, avec 10,9

milliards de dollars investis en R&D, suivi par Johnson & Johnson (10,6 milliards

de dollars) et Novartis (9,0 milliards de dollars). En proportion du chiffre d’affaires,

les plus gros investissements sont réalisés par AstraZeneca, avec 5,8 milliards de

dollars de dépenses R&D, soit 29% de l’ensemble des revenus 2017.

Le développement de médicaments représente énormément de temps et d’ar-

gent, pour des chances de succès réduites

Toutefois, d’une manière générale, le développement de médicaments se révèle un

processus coûteux, long et inefficace. Le développement préclinique, puis clinique,

ajouté aux processus d’approbation réglementaire, représente facilement h par

nouveau composé, répartis sur 20 ans environ. Ces coûts élevés sont en partie

tirés par d’importants taux d’attrition dans le développement des produits : en effet,

la probabilité globale d’approbation en phase I est d’à peine 12%, ce qui rend le

processus dans son ensemble particulièrement inefficace.

© 2018 - Tous droits réservés 8/27

TOPIC Les biotechs à la Bourse de Bruxelles

Biotechs et groupes pharmaceutiques : un modèle de partage des risques

Ces coûts élevés ont rendu les sociétés pharmaceutiques moins enclines au risque,

les poussant à diminuer leurs activités de R&D ou à se désintéresser de domaines

caractérisés par des coûts et des risques plus élevés.

Le secteur des soins de santé se dirige de plus en plus vers un modèle de partage

des risques et des rendements au travers d’accords de licence. Des biotechs de

petite taille, qui jouissent d’une plus grande flexibilité en matière de R&D que les

grands groupes pharmaceutiques, se chargent du développement préclinique et des

premiers stades du développement clinique, jusqu’à ce que des investissements

plus importants soient nécessaires pour financer les essais cliniques avancés, rare-

ment à la portée de ces acteurs de dimension plus réduite. C’est souvent à ce stade

qu’intervient une grande société pharmaceutique, qui convient de verser un pre-

mier paiement puis des paiements d’étape et des redevances quand le médicament

arrive aux dernières étapes de développement et est lancé sur le marché.

La commercialisation par un partenaire peut être créatrice de valeur

La vente d’un médicament par un partenaire pharmaceutique peut avoir une grande

importance en termes de création de valeur, car ces acteurs disposent souvent de

vastes réseaux de distribution dans certains domaines particuliers. De cette façon,

un produit peut atteindre des ventes considérables bien plus vite que si une petite

biotech avait dû se créer toute seule un réseau de distribution.

Si la R&D interne reste au cœur de l’industrie pharmaceutique, les fusions-acqui-

sitions peuvent comporter des risques

Les fusions-acquisitions sont une source de croissance alternative, mais qui com-

porte ses propres périls ; par conséquent, la R&D demeure un moteur important de

création de valeur. Pour profiter d’une opération de fusion-acquisition grâce à une

augmentation de la part de marché, une amélioration des portefeuilles de produits,

l’élimination d’une source de concurrence ou une réduction des frais généraux,

les deux parties doivent avoir des objectifs stratégiques parfaitement alignés.

L’exécution de ces objectifs alignés et l’intégration entre les deux sociétés peuvent

être longues et coûteuses, et le secteur regorge d’exemples de rachats qui ont fini

par détruire de la valeur dans le secteur faute d’avoir suivi ces principes.

LES FUSIONS-ACQUISITIONS RELANCEES PAR LA REFORME

FISCALE AMERICAINE

La réforme du code fiscal américain pourrait augurer une nouvelle vague de

fusions-acquisitions

Depuis deux ans, l’activité de fusions-acquisitions est relativement calme dans

l’univers des biotechs. Certains attendaient une accélération en 2017, mais cela n’a

© 2018 - Tous droits réservés 9/27

TOPIC Les biotechs à la Bourse de Bruxelles

pas été le cas, à l’exception du rachat d’Actelion par Johnson & Johnson pour 30

milliards de dollars, et de l’acquisition de Kite par Gilead pour 12 milliards de dol-

lars. Cependant, maintenant que la forme et l’impact de la réforme fiscale améri-

caine deviennent plus faciles à cerner, une nouvelle vague de fusions-acquisitions

s’annonce dans la sphère biotech.

Les sociétés américaines détiennent des liquidités considérables à l’étranger

Il est de notoriété publique que les groupes pharmaceutiques américains dé-

tiennent d’importantes liquidités en dehors des États-Unis, généralement dans

des pays au cadre fiscal avantageux, comme l’Irlande. Dans ce domaine, Amgen,

Gilead et Merck se démarquent, avec respectivement 34 milliards, 25 milliards et

21 milliards de dollars à l’étranger. Dans le cas d’Amgen, cette somme représente

pas moins de 91% de son trésor de guerre. Pour l’heure, le taux d’imposition en cas

de rapatriement aux États-Unis est de 35%, ce qui explique pourquoi les groupes

pharmaceutiques américains ne souhaitent pas particulièrement les relocaliser.

Mais la situation pourrait changer radicalement avec la réforme fiscale américaine,

qui prévoit non seulement une réduction du taux de l’impôt sur les sociétés de 35%

à 21%, mais également une diminution de l’impôt sur les bénéfices rapatriés, qui

passerait de 35% à 14,5%.

La réforme fiscale fournit aux groupes pharmaceutiques de l’argent frais à

consacrer à leurs actionnaires, aux investissements internes et aux activités de

fusions-acquisitions.

Dans un contexte où les pipelines des grands groupes sont à court de nouveautés,

incitant à la recherche active d’innovations externes, cet apport de nouvelles liquidi-

tés devrait donc doper les fusions-acquisitions en 2018. Toutefois, celles-ci ne sont

pas le seul moyen d’utiliser les liquidités rapatriées. Dans leurs prévisions 2018, de

nombreuses entreprises ont annoncé des augmentations de dividendes, des inves-

tissements en hausse ou de grands programmes de rachats d’actions propres. Par

conséquent, cette année, la réforme fiscale va également permettre de restituer

des capitaux aux actionnaires.

De nombreuses grandes sociétés biopharmaceutiques sont tributaires d’un seul

produit ou traitement et doivent par conséquent se diversifier

La perspective de fusions-acquisitions ou d’acquisitions de licence revêt une impor-

tance particulière pour les grands groupes biopharmaceutiques/biotechs comme

Amgen, Celgene et Gilead, dont les revenus dépendent souvent d’un seul produit

ou de traitements pour une seule maladie. Cette dépendance est particulièrement

criante chez Celgene, dont les revenus du « best-seller » Revlimid, indiqué contre

le myélome multiple, ont représenté 8,2 milliards de dollars en 2017, soit 63%

du chiffre d’affaires total. Affaibli par la chute des ventes de médicaments contre

l’hépatite C et sa dépendance accrue envers le traitement du VIH, Gilead a égale-

ment dû faire face à d’importantes pressions de la part de ses actionnaires.

© 2018 - Tous droits réservés 10/27TOPIC Les biotechs à la Bourse de Bruxelles

Les cellules CAR-T convoitées par Gilead et Celgene

Depuis quelques années, Gilead s’aventure au-delà de son terrain habituel des an-

tiviraux pour se frotter à d’autres univers. L’entreprise a maintenant fait son entrée

sur le marché des anti-inflammatoires grâce à un accord de licence fructueux avec

Galapagos sur le Filgotinib, tandis que le rachat de Kite Pharmaceuticals lui a

ouvert les portes du domaine très prisé des cellules CAR-T en oncologie. Celgene

s’est également lancé dans ce domaine avec l’acquisition de Juno Therapeutics

pour 9 milliards de dollars, en complément de son partenariat avec Bluebird Bio

sur les cellules CAR-T.

Dans le monde, les entreprises n’attendent pas leurs concurrentes

américaines pour opérer des rapprochements

La mise en œuvre de la réforme fiscale américaine n’étant pas atten-

due avant mi-2018, ce sont les grandes entreprises étrangères qui

lancent la nouvelle vague de fusions-acquisitions, et cela peut diffi-

cilement passer pour une coïncidence. Les géants Takeda au Japon,

Novo Nordisk au Danemark et Sanofi en France ont bien montré qu’ils

n’allaient pas attendre sagement leurs concurrents américains et ont

déjà lancé des offres sur les biotechs belges Tigenix et Ablynx.

Il reste désormais à voir si les acquisitions de l’an prochain seront menées

à bien (définition des prix, identification des synergies et impact le plus

faible possible sur la R&D existante pendant l’intégration). Quoi qu’il

en soit, l’effervescence croissante en matière de fusions-acquisitions

nous porte à croire que 2018 sera une année chargée pour les sociétés

biotechnologiques.

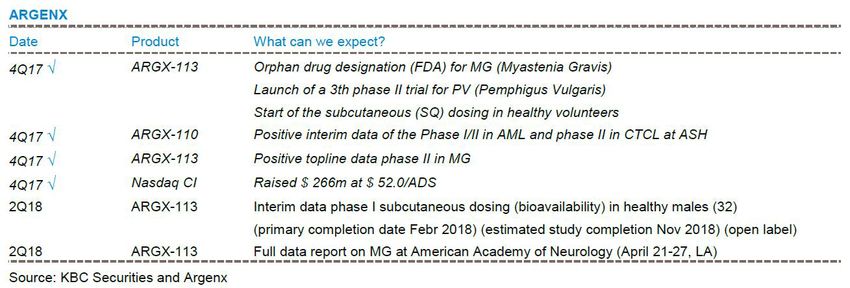

Argen-X : De nombreux essais en cours sur

des molécules tête de série

Argenx est une entreprise biopharmaceutique de stade clinique concevant et

développant rapidement un pipeline de thérapies différenciées à base d’anticorps

pour le traitement du cancer et de maladies auto-immunes.

Grâce à sa plateforme de découverte SIMPLE Antibody, la biotech élabore des

anticorps humains aux applications thérapeutiques distinctes visant des maladies

cibles complexes, qu’elle complète avec des technologies uniques d’ingénierie lui

permettant de créer des anticorps constituant une innovation réelle (« first-in-class

») et/ou une amélioration majeure (« best-in-class »).

© 2018 - Tous droits réservés 11/27TOPIC Les biotechs à la Bourse de Bruxelles

Un moteur de R&D en bonne voie vers l’étape de validation («

proof-of-concept »)

Le premier actif tête de série d’Argenx, l’ARGX-113, cible des maladies auto-im-

munes liées aux immunoglobulines G ou IgG (myasthénie grave, purpura throm-

bopénique immunologique, pemphigus vulgaris) et donne des résultats positifs

en posologie unique et multiple croissante sur des volontaires sains. Sa deuxième

molécule tête de série est l’ARGX-110 (anticorps anti-CD70), qui vise le marché en

plein essor de l’immunothérapie anticancéreuse. Il a présenté une

activité biologique probante sur des sous-ensembles de patients

atteints de lymphome cutané à cellules T (CTCL), ainsi que de

leucémie myéloblastique aiguë (LMA).

Perspectives 2018

Une actualité particulièrement riche au second semestre.

ARGX-113 : les premiers résultats des essais de phase II dans

le purpura thrombopénique immunologique (ITP) et les résul-

tats intermédiaires dans le pemphigus vulgaris seront publiés au second semestre

2018. Les essais relatifs à la myasthénie grave devraient entrer en phase III avant la

fin 2018. ARGX-110 : les résultats complets de l’étape de validation de concept de la

phase II dans le CTCL en rechute/réfractaire et de la phase I/II dans la LMA devrai-

ent être publiés d’ici la fin 2018 (actualisation des données concernant la LMA au

second semestre 2018) et l’étude LMA passera à l’étape de validation de concept de

la phase II avant fin 2018.

Valorisation

Notre évaluation pointe vers un objectif de cours de 67 euros par action avec une

recommandation “Acheter”. L’entreprise dispose d’une excellente situation fi-

nancière (360 millions d’euros sur l’exercice 2017) depuis son introduction sur le

NASDAQ et son augmentation de capital en 2017.

© 2018 - Tous droits réservés 12/27TOPIC Les biotechs à la Bourse de Bruxelles

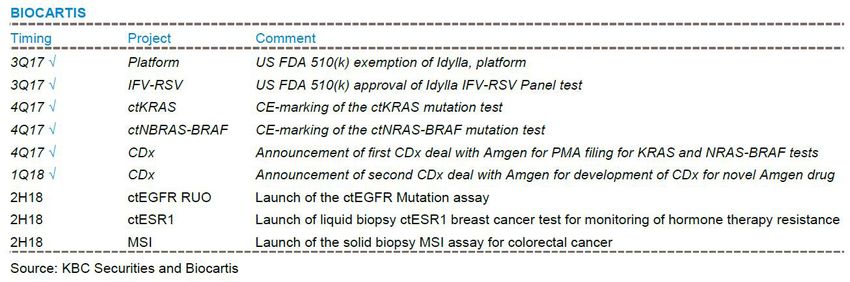

Biocartis : À la recherche de partenaires

Biocartis développe et commercialise des solutions de diagnostic moléculaire to-

talement intégrées, aux nombreuses applications, permettant d’offrir aux patients

des soins rapides et de grande qualité, à partir d’une technologie gérant simultané-

ment plusieurs types d’analyses. Son activité est essentiellement tournée vers les

tests oncologiques.

Biocartis aspire à transformer le marché international des produits

de diagnostic en procurant un accès instantané à des solutions

médicales personnalisées à des patients dans le monde entier.

L’entreprise ambitionne de devenir un leader mondial des diagnos-

tics moléculaires (MDx) grâce à sa plateforme Idylla.

Idylla est un système propriétaire innovant de diagnostic in vitro

marqué CE, qui génère des informations moléculaires de haute

fiabilité (« bonnes au premier essai ») à partir de tous les types

d’échantillon biologique (y compris biopsies fixées au formol et

incluses en paraffine), pour faciliter et accélérer le diagnostic, puis

le choix et le suivi du traitement. Il nécessite peu de manipulation,

ce qui réduit les coûts salariaux et garantit un taux de réussite plus

élevé.

En 2017, Biocartis s’est concentré davantage sur le domaine de

l’oncologie, tout en recherchant exclusivement des partenariats

dans le domaine des maladies infectieuses. Trois lancements de

produits sont attendus en 2018 : le test de biopsie liquide ctEGFR

pour le cancer du poumon, le test MSI pour le cancer colorectal et la biopsie liquide

ctESR1, premier test du cancer du sein développé par l’entreprise en partenariat

avec LifeArc. Pour 2018, la société a prévu entre 250 et 275 ventes de son appareil

Idylla, comme l’année précédente. Elle devrait doubler ses volumes de cartouches

par rapport à 2017, avec un objectif de 140 000 à 150 000 ventes.

Notre évaluation basée sur les flux de trésorerie actualisés aboutit à un objectif de

cours de 16 euros par action, avec recommandation “Acheter”.

© 2018 - Tous droits réservés 13/27TOPIC Les biotechs à la Bourse de Bruxelles

Bone Therapeutics : derniers stades avant le

lancement de PREOB contre l’ostéonécrose de la

hanche

Bone Therapeutics a mis au point une thérapie cellulaire révolutionnaire indiquée

pour la prévention et la réparation des fractures. Son approche repose sur l’utili-

sation de cellules de moelle osseuse différenciées et administrées par chirurgie

mini-invasive.

L’entreprise se concentre sur des produits de réparation et de prévention des

fractures osseuses. Ses deux produits, PREOB (autologue) et ALLOB (allogénique),

ciblent cinq indications et offrent un potentiel d’extension à d’autres indications. En

2016, Bone Therapeutics a fait le choix d’opérer un recentrage total sur sa straté-

gie allogénique en Europe et aux États-Unis en lançant un premier produit sur le

marché.

Les indications ciblées font actuellement l’objet de traitements mal adaptés, qui

requièrent un acte chirurgical invasif, source d’inconfort pour le patient, ou pour

lesquelles il n’existe tout simplement pas de solution. En revanche, les ostéoblas-

tes de Bone Therapeutics stimulent la réparation naturelle, et leur administration

ne prend pas plus de vingt minutes.

Plusieurs programmes d’essais de phase II (ALLOB) et phase III (PREOB) sont

actuellement en cours. Le recrutement des patients de l’étude de phase I/IIa dans

la fusion vertébrale avec ALLOB a été achevé au 1er trimestre 2018 et les résultats

des essais sur 32 patients sont attendus pour mi-2019. Conduits sur 15 patients et

publiés au 3e trimestre 2017, les résultats intermédiaires de l’étude de phase IIa

dans les fractures en retard de consolidation avec ALLOB ont permis

de clôturer l’étude plus tôt que prévu. La phase

IIb devrait démarrer au second semest-

re 2018. Les résultats intermédiaires des

essais de phase III du PREOB dans l’os-

téonécrose de la hanche seront publiés au

3e trimestre 2018. S’ils sont positifs, il est

possible que l’étude puisse s’achever à ce

stade.

© 2018 - Tous droits réservés 14/27TOPIC Les biotechs à la Bourse de Bruxelles

L’entreprise disposait d’une trésorerie de 8,4 millions d’euros fin 2017 (avec une

consommation de 11,9 millions d’euros). En mars 2018, elle a procédé à une aug-

mentation de capital réussie de 19,3 millions d’euros, qui lui donne les moyens de

poursuivre les essais en cours et en projet.

Valorisation : Objectif de cours de 11 euros et recommandation “Acheter”.

Celyad : De grandes attentes autour du CYAD-01

Celyad est une biotech axée sur la découverte et le développement de thérapies

cellulaires révolutionnaires. Elle concentre ses travaux dans le domaine de l’immu-

no-oncologie, dans lequel elle met au point des cellules naturellement présentes

dans l’organisme qui débloquent la capacité des patients à combattre la maladie.

Le principal actif de la société, qui suscite une grande attention, est une technologie

unique en immuno-oncologie de cellules CAR-T, basée sur les récepteurs chiméri-

ques de cellules tueuses naturelles (NK). Cette technologie diffère des cellules CAR

CD19 car elle cible les leucémies au travers des ligands de récepteurs activateurs

des cellules tueuses, mais également en raison de son efficacité contre les tumeurs

solides.

CYAD-01 est en cours de test avec l’étude de phase I THINK dans des indications de

tumeurs solides et hématologiques. Parmi les 7 indications testées, les meilleurs

résultats ont été obtenus dans le cancer colorectal (CRC) et la LMA. 15 patients ont

été traités au total. Une (première) activité clinique a été observée pour 4 patients

atteints de CRC dans la cohorte

des tumeurs solides et pour les 3

patients atteints de LMA dans la co-

horte des tumeurs hématologiques.

Une modification apportée récem-

ment au processus de fabrication a

permis d’augmenter le rendement

et de réduire les coûts de façon

considérable. En janvier 2018, un

© 2018 - Tous droits réservés 15/27TOPIC Les biotechs à la Bourse de Bruxelles

premier patient a été traité par ce nouveau protocole. Contrairement à d’autres

thérapies basées sur les cellules CAR-T, aucune inquiétude majeure en termes de

sécurité n’a été signalée pour CYAD-01.

Perspectives 2018 : L’entreprise disposait d’environ 34 millions d’euros de trésore-

rie fin 2017, ce qui devrait suffire pour garantir la pérennité de ses activités jusqu’au

1er semestre 2019. De nouvelles informations devraient être publiées au second

semestre 2018 concernant les taux de survie sans progression dans les cohortes

des tumeurs solides et hématologiques du programme THINK. CELYAD devrait éga-

lement déposer une IND (demande d’accord de nouveau médicament de recherche)

pour l’essai SHRINK de CYAD-101 dans le CRC (approche allogénique).

Valorisation : Nous émettons la recommandation “Acheter” avec un objectif de

cours de 48 euros par action.

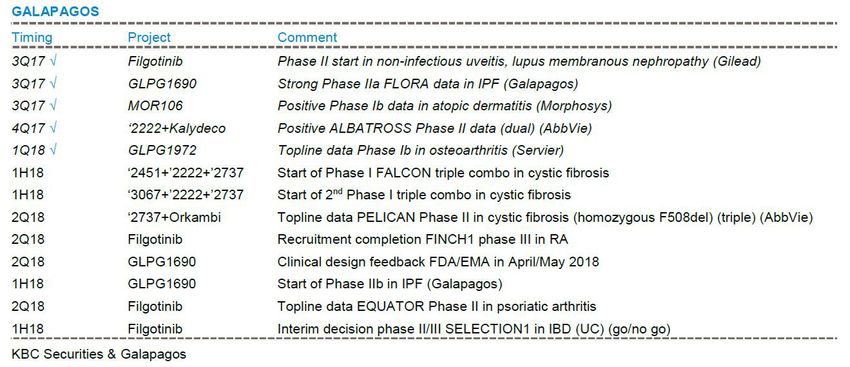

Galapagos : Filgotinib et FPI en tête de liste

Galapagos est une biotech de développement clinique spécialisée dans la découver-

te et l’élaboration de médicaments à base de petites molécules aux modes d’action

novateurs dans des indications variées.

Son inhibiteur de JAK1 filgotinib fait l’objet d’un partenariat international avec

Gilead depuis décembre 2015 en vue de poursuivre le développement du produit

phare de Galapagos. L’entreprise a reçu un premier paiement de 725 millions de

dollars sous forme de commissi-

ons de licence de 300 millions de

dollars et d’un investissement

en actions de 425 millions de

dollars. D’autres paiements

d’étape pourraient se monter

à 1,35 milliard de dollars,

avec des redevances gradu-

elles commençant à 20% et

© 2018 - Tous droits réservés 16/27TOPIC Les biotechs à la Bourse de Bruxelles

un partage des bénéfices dans les territoires de copromotion. Filgotinib est étudié

dans de multiples applications, afin de maximiser son potentiel de commercialisati-

on. Les premiers résultats de l’étude de phase III sur Filgotinib (GLPG/Gilead) dans

la polyarthrite rhumatoïde sont attendus au (début du) second semestre 2018, avec

l’analyse intermédiaire des essais de phase II dans la rectocolite hémorragique

(décision d’arrêt ou de poursuite des essais au 2nd trimestre 2018).

En 2017, Galapagos a publié des résultats prometteurs relatifs à la molécule

GLPG1690, un composé entièrement propriétaire ciblant la fibrose pulmonaire idio-

pathique (FPI). Malgré le faible nombre de patients soumis à l’étude et son absence

de puissance statistique, des améliorations ont été observées sur le plan clinique.

GLPG1690 est désormais en phase IIb avec deux autres candidats (mode d’action

différent, début de phase II pour la molécule GLPG1205) complétant la gamme des

produits de Galapagos visant la FPI

Le deuxième moteur de valeur de l’entreprise est le traitement de la mucoviscidose.

Ce projet, mené en collaboration avec AbbVie, vient concurrencer Vertex dans le

domaine des trithérapies. Les résultats intermédiaires de l’étude de phase I de la

trithérapie GLPG (2 premières études, avec AbbVie) seront publiés à la mi-2018.

Valorisation/trésorerie : Fin 2017, Galapagos présentait une position en trésorerie

de 1 152,4 millions d’euros et une consommation de 154,1 millions d’euros. Les

prévisions de consommation de trésorerie en 2018 sont comprises entre 220 et 240

millions d’euros (Galapagos conduira 13 programmes d’essais de phase II au cours

de l’année). Notre objectif de cours de 104 euros par action et notre recommanda-

tion “Acheter” reposent sur une évaluation par les flux de trésorerie actualisés/la

somme des parties (filgotinib et la gamme des thérapies FPI occupent une place

prédominante parmi les actifs de valeur).

KBC Securities recommande d’”acheter” la valeur avec un objectif de cours de

113 euros.

© 2018 - Tous droits réservés 17/27TOPIC Les biotechs à la Bourse de Bruxelles

Kiadis : Prêt pour l’essai de phase III de

l’ATIR101

Kiadis Pharma est une société biopharmaceutique de stade clinique axée sur le dé-

veloppement de produits d’immunothérapie cellulaire pour un traitement plus sûr

et plus efficace des cancers du sang et des maladies du sang héréditaires.

Kiadis Pharma a développé un produit d’immunothérapie cellulaire appelé ATIR101

pour limiter les risques liés à la transplantation de cellules souches haplo-iden-

tiques chez les patients atteints d’un cancer du sang. Les solides résultats de la

phase IIb montrant une nette réduction de la mortalité liée à la transplantation et

une hausse de l’avantage de survie globale ont permis à la société de demander un

agrément conditionnel en 2017.

Le produit tête de série ATIR101 est composé de cellules immunitaires prélevées

chez le donneur et le patient. En mélangeant leurs cellules T, les cellules T du

donneur sont activées et intègrent un composite qui est toxique pour ces cellules

après une légère exposition. Ainsi, seules les cellules T du donneur qui vont en fait

protéger le patient plutôt que de réagir contre lui sont injectées après la transplan-

tation des cellules souches.

Perspectives : Kiadis a lancé l’étude pivot de phase III qui pour la première fois

compare directement l’ATIR101 au protocole de Baltimore, avec un premier patient

traité en décembre. Le principal catalyseur demeure l’obtention de l’agrément

conditionnel pour l’ATIR101 dans l’UE (4e trimestre 2018), qui pourrait permettre

une mise sur le marché européen au 2nd semestre 2019. Le calendrier prévoit un

lancement potentiel aux États-Unis pour 2021.

La société s’est recapitalisée tout au long de l’année et nos estimations tablent sur

une position en liquidités d’environ 27 millions d’euros à fin 2017.

Valorisation : Notre modèle de valorisation, qui inclut une éventuelle extension vers

de nouveaux marchés pour l’ATIR101, indique un objectif de cours de 12,5 euros

par action, ce qui justifie la recommandation “Acheter”.

© 2018 - Tous droits réservés 18/27TOPIC Les biotechs à la Bourse de Bruxelles

MDxHealth : Une reprise prudente

après une année difficile

MDxHealth est une société de diagnostic moléculaire qui

commercialise et développe des tests visant à améliorer le

diagnostic et le traitement du cancer urologique.

Les tests de MDxHealth utilisent sa technologie exclusive de méthyla-

tion des gènes ou ses biomarqueurs moléculaires. Les tests commerciaux qui en

découlent fournissent aux médecins des données exploitables qui leur permettent

d’établir des diagnostics, des pronostics de risque de récurrence, des prévisions de

stratification de patients ou de réponse thérapeutique. L’augmentation des cancers

urologiques et l’engouement croissant pour les biopsies liquides constituent la

boîte de Petri parfaite pour la croissance de MDxHealth. Ce type de tests est de plus

en plus populaire dans la mesure où ils réduisent l’inconfort des patients.

ConfirmMDx (un test de biopsie solide pour le cancer de la prostate) constitue la

principale source de revenus de la société. Malgré une faible hausse des volumes

en 2017 due à plusieurs incidents imprévus, le 4e trimestre indique un début de

reprise pour le test. SelectMDx poursuit son envolée et la société envisage d’étend-

re l’utilisation du test pour inclure la surveillance du patient. En 2017, la société a

lancé AssureMDx, son troisième produit propriétaire, effectuant ainsi ses premiers

pas dans le domaine du cancer de la vessie.

Perspectives 2018: MDxHealth continue de faire preuve d’un optimisme prudent et

vise actuellement un objectif de croissance des revenus des produits et des ser-

vices supérieur au niveau de 2017. La prudence observée concernant les objectifs

de 2018 est compréhensible dans la mesure où les objectifs fixés pour 2017 ont

dû être revus à la baisse en fin d’année. Grâce à l’extension des forces de ventes

aux États-Unis et au code CPT de ConfirmMDx et SelectMDx devraient connaître

un intérêt grandissant et venir booster les ventes. Ce dernier devrait entraîner une

meilleure comptabilisation des revenus sur le test en réduisant les refus de paie-

ment. Valorisation : Sur la base de nos estimations actuelles pour ConfirmMDx,

SelectMDx et AssureMDx, notre valorisation tend vers 4,9 euros par action avec

une recommandation “Acheter”.

© 2018 - Tous droits réservés 19/27TOPIC Les biotechs à la Bourse de Bruxelles

Mithra : L’E4

sous les feux

de la rampe

avec Donesta et

Estelle

Mithra est une société de

stade clinique axée sur les

produits à base d’Estetrol

(E4) et les génériques complexes dédiés à la santé de la femme.

Les projets de développement de Mithra se concentrent sur les produits à base

d’E4, notamment avec Estelle®, un contraceptif en phase III dans l’UE avec des

résultats attendus au 3e trimestre 2018 et au 1er trimestre 2019 pour les essais

aux États-Unis. Donesta® pour le traitement hormonal (TH) est actuellement en

phase II et les premiers résultats des essais d’E4Relief seront publiés à la fin du 1er

trimestre 2018. Mithra envisage de mettre en place un partenariat avec Estelle®

après l’essai de phase III actuellement en cours dans la perspective d’une commer-

cialisation à l’échelle mondiale. Un partenariat pour Donesta® est planifié après la

phase II. Pour le Japon et les pays de l’ASEAN, Mithra a signé un accord avec Fuji

Pharma pour Estelle® (2016) et Donesta® (2017). Pour l’Amérique du Sud, la socié-

té a signé un accord avec la société brésilienne Libbs pour Estelle.

Mithra dispose d’une solide expertise en interne dans le domaine des solutions

hormonales. Elle explore en permanence le marché des médicaments pour la santé

de la femme (dont les brevets arrivent à échéance), sur lequel elle peut exploiter

son expertise dans des solutions thérapeutiques complexes. Ses trois principaux

produits sont : Tibelia® pour les traitements hormonaux, Zoreline® pour le cancer

et Myring™ pour la contraception. Pour Myring™, un accord d’approvisionnement/

distribution a été signé avec Mayne Pharma aux États-Unis et Gynial en Autriche.

Lancement dans l’UE et aux États-Unis en 2018. Des discussions sont actuellement

en cours avec d’autres partenaires régionaux spécialisés pour le panel de solutions

thérapeutiques complexes.

Perspectives 2018 : Pour Donesta®, les premiers résultats de l’essai de phase II de

l’E4Relief sont prévus au 1er semestre 2018, et pour Estelle®, les résultats de l’es-

sai de phase III pour l’E4Freedom sont attendus au 3e trimestre 2018 pour l’UE et la

Russie et au 1er trimestre 2019 pour les États-Unis et le Canada. Parallèlement à

la publication de ces résultats, nous devrions également avoir une vue plus précise

sur les principaux partenaires pharmaceutiques. L’autorisation de marché pour

Myring™ devrait être accordée en 2018 (2e trimestre pour l’UE, 2nd semestre pour

les États-Unis).

© 2018 - Tous droits réservés 20/27TOPIC Les biotechs à la Bourse de Bruxelles

Valorisation : À la suite de notre évaluation par la

somme des parties, nous fixons notre cours cible

à 20,5 euros par action avec une recommandation

“Acheter”.

Thrombogenics : Rétinopathie diabétique :

trésorerie de 116 millions d’euros, données du

1er trimestre 2018

ThromboGenics est une société biopharmaceutique spécialisée dans le développe-

ment de traitements des maladies oculaires liées au diabète, telles que la rétinopa-

thie diabétique et l’œdème maculaire diabétique.

Concepteur de thérapies destinées au traitement des maladies oculaires liées au

diabète, ThromboGenics a quatre traitements novateurs en cours de développe-

ment dans le domaine de la rétinopathie diabétique (RD) et de l’œdème macu-

laire diabétique (OMD). Les résultats cliniques du THR317 anti-PlGF (facteur de

croissance placentaire) pour l’essai de phase II pour la RD sont attendus au 1er

trimestre 2018. Ses deux autres programmes, toujours au stade préclinique, sont

le THR687 (antagoniste de l’intégrine) et le THR149 (inhibiteur de la kallikréine

plasmatique). Le développement clinique de ces deux programmes est prévu au 1er

semestre 2018.

Jetrea, le produit tête de série de ThromboGenics est désormais agréé dans 54

pays pour l’adhérence vitréo-maculaire (AVM) et la traction vitréo-maculaire (TVM).

ThromboGenics a également initié un projet de start-up autonome tierce baptisé

Oncurious avec BioInvent International. La phase I/IIa du TB403 (anti-PlGF) pour le

traitement du médulloblastome a été lancée.

Perspectives 2018 : Les premiers résultats cliniques du THR317 seront communi-

qués au 1er trimestre 2018 lorsque les retours sur le critère d’évaluation principal

de l’étude de phase II avec l’anti-PlGF dans la RD seront disponibles. Si les re-

tours sont positifs, la société pourra poursuivre le développement de cet actif et le

tester dans le cadre d’un essai de phase IIb. Il est prévu que les deux programmes

précliniques, THR687 et THR149, fassent l’objet d’une étude de phase I/IIa au 1er

© 2018 - Tous droits réservés 21/27Vous pouvez aussi lire