Les marchés du bioéthanol au temps des hésitations politiques - Unigrains - 12 février 2015

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les marchés du bioéthanol au temps des hésitations politiques Unigrains - 12 février 2015

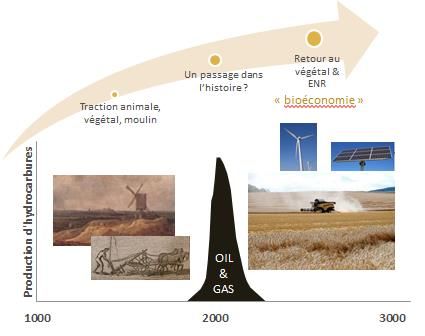

Les fondamentaux de long terme: pourquoi aller vers une

bioéconomie ?

L’addiction au carbone fossile ne peut durer qu’un temps

Dans l’oil & gas, le rythme des

Retour au

végétal & découvertes ne suit pas le

Un passage dans

l’histoire ? ENR rythme des dépenses

Traction animale,

« bioéconomie » d’exploration

végétal, moulin

Climat : le diagnostic du GIEC se

Production d'hydrocarbures

durcit

Des coûts des hydrocarbures

OIL prohibitifs avant d’atteindre les

&

GAS

limites géologiques ?

1000 2000 3000

UNIGRAINS - Alexandre BIAU - Février 2015 22010 – 2020

Une décennie complexe pour les biocarburants

La production américaine de pétrole de … et le prix du pétrole d’effondre

schistes explose…

U.S. Field Production of Crude Oil Prix spot du Brent ($/bl)

(Thousand Barrels per Day)

200

̴ production irakienne

12 000

10 000 150

8 000

6 000

100

4 000

50

2 000

0 0

Source Unigrains d’après EIA Source Unigrains d’après EIA

Etats-Unis : de 6% à près de 10% de la production mondiale Effondrement sur le second semestre 2014

de pétrole en 5 ans Conjonction de facteurs macroéconomiques, géopolitiques,

Sur un modèle qui nécessite des investissements sectoriels.

constamment: > 80% du potentiel du puits exprimé en 2 Sous les 100$/bl jusqu’en 2020 ?

ans !

UNIGRAINS - Alexandre BIAU - Février 2015 3Un marché créé par la réglementation qui répond à

des objectifs nombreux et variables dans le temps

Des politiques taillées par les pays en fonction de leurs objectifs propres

Activité économique / débouchés agricoles

Indonésie

Guatemala

Etats-Unis

Canada Brésil

France Inde

Allemagne Chine

Suède

Corée du Sud

Politique Indépendance /

climatique diversification énergétique

UNIGRAINS - Alexandre BIAU - Février 2015 4Panorama mondial de l’éthanol carburant

Le poids des géants sur un marché principalement local

Quels enjeux pour les Etats-Unis et le Brésil ?

La réglementation toujours aussi déterminante

L’UE confrontée à un surplus d’offre

Les Etats hésitent, les industriels souffrent

Retour sur les prix de marché en 2014

Des prix bas dans l’ensemble

Aperçu du secteur du biodiesel

Une filière européenne en difficulté, des enjeux forts

Perspectives à moyen et longs terme

Et maintenant, faites vos jeux…

UNIGRAINS - Alexandre BIAU - Février 2015 5Panorama mondial de l’éthanol carburant

Le poids des géants sur un marché principalement local

Quels enjeux pour les Etats-Unis et le Brésil ?

La réglementation toujours aussi déterminante

L’UE confrontée à un surplus d’offre

Les Etats hésitent, les industriels souffrent

Retour sur les prix de marché en 2014

Des prix bas dans l’ensemble

Aperçu du secteur du biodiesel

Une filière européenne en difficulté, des enjeux forts

Perspectives à moyen et longs terme

Et maintenant, faites vos jeux…

UNIGRAINS - Alexandre BIAU - Février 2015 6Etats-Unis, Brésil : deux producteurs géants dans un

marché de l’ordre de 40 milliards de dollars

Les Etats-Unis et le Brésil ont produit en 2014 plus de 80% de l’éthanol carburant

mondial.

Production mondiale d’éthanol carburant (ML)

100 000

80 000

6%

60 000

2014e

40 000

27% 96 Mds L 58%

20 000

0

Etats-Unis Brésil UE

Etats-Unis Brésil UE China China Canada Inde

Canada Inde Autres Autres

Source : Unigrains d’après RFA, F.O. Licht, EurObserver, Stratégie Grains

La production se stabilise depuis 2010 après plusieurs années de croissance à deux chiffres. Depuis 2010, les aléas des

récoltes marquent fortement la production mondiale.

Avec 6% des volumes mondiaux l’Europe est un producteur de second ordre.

UNIGRAINS - Alexandre BIAU - Février 2015 7Le poids des géants mondiaux reflète celui des

grands pays

La comparaison des trois leaders de chaque zone géographique donne la mesure des

leaders américains (production 2013)

MhL

80 80 80

60 60 60

40 40 40

20 20 20

0 0 0

ADM* POET* VALERO RAIZEN BIOSEV SAO ABENGOA TEREOS** CROP

MARTINHO ENERGIES

2013/2014

Le secteur brésilien de l’éthanol reste peu concentré, ses leaders sont de taille modeste en comparaison avec les américains.

Les leaders européens sont visibles à l’échelle internationale grâce à leurs opérations américaines (Abengoa) et brésiliennes

(Tereos – Guarani, Abengoa)

* Estimation d’après capacités x taux d’utilisation US; ** Toutes productions d’alcool confondues (alcool hors carburant très significatif)

UNIGRAINS - Alexandre BIAU - Février 2015 8Les grains sont la principale ressource agricole pour

la production d’éthanol

Au niveau mondial avec le maïs En Europe le blé contribue fortement à

américain la production d’éthanol

Céréales

3%

secondaires 5%

13%

Plantes Maïs

3% 14%

sucrières Blé

8%

Mélasse 47% Betterave

53%

Blé Orge

23% 31% Autres

Autres

Source Unigrains d’après ePure

Source Unigrains d’après OCDE-FAO

Aux Etats-Unis, consommation d’environ 120 Mt de maïs L’Europe est la seule région du monde à utiliser

soit 35% de la récolte environ. massivement du blé pour la production de biocarburants.

Au Brésil, consommation de plus de 50% du sucre issu de la

canne pour la production d’éthanol.

UNIGRAINS - Alexandre BIAU - Février 2015 9Le bioéthanol est très largement consommé dans son

pays de production

90% environ de l’éthanol carburant produit dans le monde est consommé dans le

pays de production.

Importations 1à5% 50 %

(% demande)

depuis 2008 Etats-Unis Brésil UE

Exportations 5 à 10 % 10 à 20 % 50% en 2008.

L’importance des échanges peut être forte dans certains petits pays tournés vers l’exportation (Pérou, Pakistan, Guatemala,

etc. avec droit nul vers l’UE) ou très largement importateurs (Corée du Sud, Philippines, etc.)

UNIGRAINS - Alexandre BIAU - Février 2015 10Panorama mondial de l’éthanol carburant

Le poids des géants sur un marché principalement local

Quels enjeux pour les Etats-Unis et le Brésil ?

La réglementation toujours aussi déterminante

L’UE confrontée à un surplus d’offre

Les Etats hésitent, les industriels souffrent

Retour sur les prix de marché en 2014

Des prix bas dans l’ensemble

Aperçu du secteur du biodiesel

Une filière européenne en difficulté, des enjeux forts

Perspectives à moyen et longs terme

Et maintenant, faites vos jeux…

UNIGRAINS - Alexandre BIAU - Février 2015 11Des hésitations politiques majeures aux Etats-Unis

Obligations d’incorporation de Des ambitions revues par l’administration

biocarburants prévues par le RFS2 (2007) américaine

ML

160 000 Ethanol de maïs : des ambitions revues à la

140 000

baisse pour la première fois ?

› Incorporation limitée par le blend wall (Vers une industrie de l’éthanol américaine

dépendante des exportations ?

Une décision politique sensible… Qui rend l’industrie américaine très

offensive à l’exportation

1,6x marché UE Exportations américaines d’éthanol (ML)

ML (2013) 700

600

9 000 500

ML 400

300

200

100

0

57 000 57 000 48 000 -100

janv.-2010

avr.-2010

janv.-2011

avr.-2011

janv.-2012

avr.-2012

janv.-2013

avr.-2013

janv.-2014

avr.-2014

juil.-2010

juil.-2011

oct.-2011

juil.-2012

juil.-2013

juil.-2014

oct.-2010

oct.-2012

oct.-2013

oct.-2014

UE Brésil

Capacité Mandat RFS Mandat RFS Disponible

initial pour 2014 proposé en 2013 exportation ALENA Autres

installée

pour 2014 Exportations nettes d'éthanol

Source Unigrains d’après USITC

› Les industriels américains tournent à pleine capacité › Diversification des exportations américaines en 2014

lorsque la récolte de maïs est bonne (96% en 2014). › Multiplication des voyages d’affaire (délégations RFA) fin

2014 : Pérou, Panama, Japon, Corée.

› L’UE protégée par son droit de douane + droit antidumping

› Des menaces permanentes de contournement douanier.

UNIGRAINS - Alexandre BIAU - Février 2015 13En attendant les majors américaines de l’éthanol se

portent bien

Depuis l’été 2013 l’industrie américaine de l’éthanol a dégagé des résultats

d’exploitation record

M$ Résultats d'exploitation trimestriels de 3 majors Un conjonction de facteurs favorables :

américaines de l'éthanol

300

› Prix bas du maïs depuis l’été 2013

250

› Une facture énergétique allégée par

l’exploitation des gaz de schistes

200

› De longues phases de raffermissement du cours

150

de l’éthanol (demande dynamique,

100 exportations, engorgements logistiques)

50

0

Une industrie redynamisée :

-50

› Retour à la production en 2013 et 2014 d’usines

-100 arrêtées

-150 › Quelques projets d’expansion voire de

2012 2013 2014

construction.

ADM (bioproduits) VALERO (éthanol)

GREEN PLAINS (éthanol)

Source Unigrains

UNIGRAINS - Alexandre BIAU - Février 2015 14Au Brésil, l’industrie de l’éthanol espère une

politique plus volontariste

La consommation retrouve en 2014 ses Une industrie pilotée par les arbitrages

niveaux de 2009/2010 de l’Etat

Consommation d'éthanol anhydre et L’Etat intervient sur les 2 volets de la

hydraté au Brésil (m3) demande :

2 500 000 80% › Ethanol anhydre : % d’incorporation dans

2 000 000 60% l’essence (25% en 2014).

1 500 000

1 000 000

40%

› Ethanol hydraté : fiscalité éthanol / essence,

500 000 20% politique de prix de l’essence (Petrobras).

0 0%

2010 JUL

2008 JUL

2009 JUL

2011 JUL

2012 JUL

2013 JUL

2014 JUL

2008 JAN

2009 JAN

2010 JAN

2011 JAN

2012 JAN

2013 JAN

2014 JAN

La politique menée ces dernières années

Consommation d'éthanol anhydre (m3) privilégiée la lutte contre l’inflation

Consommation d'éthanol hydraté (m3) (essence) au détriment de l’industrie de

% éthanol hydraté / éthanol total l’éthanol.

Source Unigrains d’après ANP

› La consommation d’éthanol hydraté (véhicules flex fuel), › Des mesures encourageantes attendues début 2015 :

soumise à l’arbitrage du consommateur face à l’essence n’a • % d’incorporation de 25 à 27-27,5%

pas retrouvé son niveau de 2009/2010. • Rétablissement de la fiscalité CIDE sur l’essence ?

› La consommation d’éthanol anhydre (incorporé à l’essence) • Aides à l’exportation (REINTEGRA)

• Poursuite de la politique volontariste de financement de la

est depuis 2010 le moteur de la consommation.

BNDES.

UNIGRAINS - Alexandre BIAU - Février 2015 15L’industrie brésilienne de la canne à sucre vit des

années difficiles

Un secteur affecté par la dynamique Le secteur aborde 2015 en difficulté

médiocre de la productivité agricole

Prix de la canne à sucre (Sao Paulo) Dynamique de l’outil de production (région Centre Sud)

40

300

30

200 20

10

100 0

-10

0 -20

En real (R$/kgATR) En US dollar (US$/kgATR)

Nouvelles usines Usines Fermées

Source Unigrains d’après UNICA Source Unigrains d’après UNICA

Indice prix

› Depuis 2007 le coût d’approvisionnement des usines en › 67 usines en redressement judiciaire fin 2014

canne à progressé deux fois plus vite que l’inflation. › Le secteur est endetté à hauteur de 110% de son chiffre

› Impact sur la compétitivité export. d’affaires à l’issue de la campagne 2014/2015

› Investissement insuffisant dans les plantations.

UNIGRAINS - Alexandre BIAU - Février 2015 16Panorama mondial de l’éthanol carburant

Le poids des géants sur un marché principalement local

Quels enjeux pour les Etats-Unis et le Brésil ?

La réglementation toujours aussi déterminante

L’UE confrontée à un surplus d’offre

Les Etats hésitent, les industriels souffrent

Retour sur les prix de marché en 2014

Des prix bas dans l’ensemble

Aperçu du secteur du biodiesel

Une filière européenne en difficulté, des enjeux forts

Perspectives à moyen et longs terme

Et maintenant, faites vos jeux…

UNIGRAINS - Alexandre BIAU - Février 2015 17UE : vers une dilution et une balkanisation du cadre

réglementaire

Au niveau européen des hésitations Les objectifs et outils réglementaires de

fortes plus en plus hétérogènes

Objectif 2015

Paquet climat-énergie 2009 :

Quota d’incorporation* spécifique

X% (E/G)

› 10% d’EnR dans les transports en 2020 éthanol/essence (E) ou global (G)

› Critères de durabilité Benchmark GES par rapport au

fossile

› Compte-double pour les biocarburants avancés

Des hésitations politiques suite à la pression

sociétale 3,3% (G)

› Débat food / non food 6,25% (G)

7,1% (G)

› Débat sur les changements d’affectation des terres -3,5% GES / ref

(facteur ILUC)

› Plafonner les biocarburants 1G à 5% ? 6% ? 7% ? 7% (E)

4,1% (G) 5% (G)

Objectifs 2030 européen : 3,9% (E)

› La fin des objectifs EnR sur les transports ?

› La fin des objectifs par Etat ?

* En énergie

UNIGRAINS - Alexandre BIAU - Février 2015 18La consommation européenne d’éthanol à l’arrêt

depuis 2010

Un marché qui s’érode, avec des Des dynamiques très différenciées en

dynamiques très différenciées Europe

3,2% conso essence (énergie) en 2013

ML 7 000 Trois poids lourds:

6 000

› en 2013, l’Allemagne, le Royaume-Uni et la

France représentent 58% de la consommation

UE28.

5 000

4 000

Entre 2010 et 2013 seul le marché

britannique a cru significativement

3 000

› Mais a stagné en 2014

2 000

Depuis 2011 l’érosion du marché européen

1 000

est due au Danemark, à l’Espagne et à

0

l’Italie.

2008 2009 2010 2011 2012 2013 › Réduction des quotas d’incorporation en

Allemagne Royaume-Uni France Autres UE28 Espagne en 2014.

Source Unigrains d’après EurObservER

UNIGRAINS - Alexandre BIAU - Février 2015 19Un outil industriel européen en surcapacité

Un taux d’utilisation des capacités en Europe autour de 60%, mis sous pression par

les importations

9 000 100%

8 000

7 000 80%

6 000

60%

5 000

4 000

40%

3 000

2 000 20%

1 000

0 0%

2010 2011 2012 2013

Production UE Importations nettes UE Capacité UE Taux d'utilisation capacité UE

Source Unigrains d’après EurObserver, Commission Européenne, Stratégie Grains, COMEXT

› Depuis 2010, les importations représentent environ 20% de la consommation européenne d’éthanol (pic à 30% en 2011)

› La production oscille autour de 4 500 ML pour une capacité totale de production de l’ordre de 7 000 - 8 000 ML.

UNIGRAINS - Alexandre BIAU - Février 2015 20Une pression croissante venue de pays bénéficiant de

droits de douane nuls

Les origines Brésil et Etats-Unis en La part pays bénéficiant de droits nul

déclin devient prépondérante

1 800 Taxe antidumping

5€/hL Importations UE28 d'éthanol (2013,

1 600 COMEXT)

1 400

Guatemala

1 200

Pérou

1 000 23%

33% Pakistan

800

Russie

600

860 ML Bolivie

400

14% Egypte

200

5% Autres

0 5%

2010 2011 2012 2013 12%

8%

COMEXT Sup US per USITC Sup Brésil per SECEX

Source Unigrains d’après COMEXT Source Unigrains d’après COMEXT

› Des incohérences statistiques entre pays… › Plusieurs dispositifs : accords bilatéraux (type UE –

› Les importations depuis le Brésil très faible depuis 2010 Communauté Andine), régime SPG+, PMA, EBA.

› La taxe antidumping a mis un coup d’arrêt aux importations › En 2013, 40% d’importations à droits plein.

depuis les Etats-Unis… jusqu’en 2018.

UNIGRAINS - Alexandre BIAU - Février 2015 21Un secteur morcelé et sous pression

Un secteur morcelé, 3 acteurs Un secteur sous pression : CropEnergies

remarquables seulement dans le rouge

Résultats financiers de CropEnergies

Abengoa

250 20%

Südzucker -

16% 200 15%

CropEnergies

Tereos 150 10%

38%

100 5%

15% Südzucker - Agrana

76 MhL 50 0%

ABF - BP

0 -5%

11%

4% Cristal Union

5% 5% 6%

Verbio

Turnover (m€) EBIT rate

Source Unigrains d’après Stratégie Grains Source Unigrains

› Südzucker est leader européen grâce, mais pas seulement, › CropEnergies est le seul acteur européen d’envergure qui

à sa filiale dédiée CropEnergies fournit des informations financières spécifiques aux

› Abengoa est présent en Espagne et aux Pays-Bas activités éthanol européennes.

› Parmi les autres, seul Tereos dépasse 5% de la capacité › De nombreuses unités peuvent compter sur les business de

totale installée la (les) holding (ABF-BP, Cristan Union) ou sur une

implantation géographique diversifiée (Abengoa)

UNIGRAINS - Alexandre BIAU - Février 2015 22En France, la consommation d’éthanol n’atteint pas

les objectifs réglementaires

La consommation stagne depuis 2008 En raison de l’effondrement de la

mais le taux d’incorporation a progressé consommation d’essence (MhL)

10 8% 200

8 6%

6 150

4%

4

2 2% 100

0 0%

50

Bioéthanol (MhL) Taux d'incorporation 0

Taux TGAP 2000 2004 2008 2012

Source Unigrains d’après ePure, CPDP Source Unigrains d’après ePure, CPDP

› Environ 8 MhL d’éthanol consommés en France depuis › Recul des immatriculations essence entre 1990 (66%

2008. d’immatriculations essence VP) et aujourd’hui (env. 25%)

› Le taux d’incorporation (énergie) a atteint 5,6% en 2013. › Efficacité énergétique des véhicules

› Les distributeurs de carburant doivent s’acquitter d’un › En 2014, une consommation d’essence stabilisée par

montant significatif de TGAP. rapport à 2013.

UNIGRAINS - Alexandre BIAU - Février 2015 23L’essor du réseau E10 est déterminant mais n’est pas

le seul facteur de progrès

La consommation d’éthanol se Quelles opportunités de

maintient grâce au réseau E10 développement ?

Consommation française d'éthanol Accroissement du parc essence vs diesel

par circuit de distribution (ML) › Véhicules d’entreprise

900

800

› Augmentation des immatriculations diesel par

rééquilibrage de la fiscalité essence/gazole

700

600

Total Ethanol SP98

500 40%

50% Total Ethanol SP95 Augmentation de la part d’éthanol dans le

400

Total Ethanol E10-SP95 pool essence-éthanol

300

200 35%

Total Ethanol E85

› Déploiement du réseau E10 & E85 par les

28% distributeurs

100

0 › Amélioration de l’offre de véhicules flex fuel ET

2012 2013 2014 homologation des kits flex fuels (pas avant 18

Source Unigrains d’après CPDP

mois)

› L’E85 reste marginal en France, un déploiement inégal sur

le territoire.

› Le réseau SP98 se maintient.

UNIGRAINS - Alexandre BIAU - Février 2015 24Panorama mondial de l’éthanol carburant

Le poids des géants sur un marché principalement local

Quels enjeux pour les Etats-Unis et le Brésil ?

La réglementation toujours aussi déterminante

L’UE confrontée à un surplus d’offre

Les Etats hésitent, les industriels souffrent

Retour sur les prix de marché en 2014

Des prix bas dans l’ensemble

Aperçu du secteur du biodiesel

Une filière européenne en difficulté, des enjeux forts

Perspectives à moyen et longs terme

Et maintenant, faites vos jeux…

UNIGRAINS - Alexandre BIAU - Février 2015 25En 2014 le prix de l’éthanol est resté bas dans les

trois zones géographiques

Le cours de l’éthanol à Rotterdam est resté sous 50€/hL quasiment toute l’année et

continue de fléchir

Cours de l'éthanol (€/hL)

100

90

80

70

60

50

40

30

20

Ethanol Brasil Sao Paulo Ethanol EU T2 Fob Rotterdam Ethanol US CBOT

Brésil : éthanol anhydre départ usine Sao Paulo ; Europe : éthanol anhydre produit en UE livré à Rotterdam, contrat à terme ; Etats-Unis : éthanol anhydre livré Chicago, contrat à terme

Source Unigrains d’après Bloomberg, CapitalIQ, CEPEA-ESALQ

› Aux Etats-Unis, le prix a résisté sur le premier semestre 2014 (impact fort des perturbations logistiques ferroviaires) mais est

resté sous 40€/hL le second semestre.

› Au Brésil, le prix est soutenu par une dynamique de consommation favorable et une disponibilité modérée de canne.

› En Europe, le prix pâtit des surcapacités et de la pression continue des importations.

UNIGRAINS - Alexandre BIAU - Février 2015 26Panorama mondial de l’éthanol carburant

Le poids des géants sur un marché principalement local

Quels enjeux pour les Etats-Unis et le Brésil ?

La réglementation toujours aussi déterminante

L’UE confrontée à un surplus d’offre

Les Etats hésitent, les industriels souffrent

Retour sur les prix de marché en 2014

Des prix bas dans l’ensemble

Aperçu du secteur du biodiesel

Une filière européenne en difficulté, des enjeux forts

Perspectives à moyen et longs terme

Et maintenant, faites vos jeux…

UNIGRAINS - Alexandre BIAU - Février 2015 27Biodiesel : la production se déporte de plus en plus

vers l’Amérique latine et l’Asie

Un biocarburant significatif dans le La production européenne perd en

monde, prédominant dans l’UE importance mais reste prédominante

ktep

25 000

Monde, 2013 UE, 2012

20 000

20%

15 000

24% 39%

33% 10 000

65 Mtep 10 Mtep 5 000 24%

67% 16%

0

76% 2008 2009 2010 2011 2012

Amérique du Nord Amérique du Sud & Centrale

Europe Asie & Océanie

Source Unigrains d’après RFA, BP Autres Source Unigrains d’après EIA

› La part du biodiesel a légèrement augmenté depuis 2008 › En 2008 l’Europe produisait près de 60% du biodiesel

› La production mondiale de biocarburants liquides mondial.

correspond à environ 6 jours de production pétrolière. › Entre 2008 et 2012 l’Amérique du Sud et l’Asie ont

représenté 40% et 34% de la production supplémentaire.

UNIGRAINS - Alexandre BIAU - Février 2015 28En Europe, une offre très surcapacitaire face à une

demande peu dynamique

La consommation de biodiesel Les capacités de production très sous-

progresse peu depuis 2010 utilisées

t 14 000 000 En 2012, la capacité de production

européenne était de 23 Mt

12 000 000

› dont 4,3 Mt en Espagne pour une consommation

domestique de 2 Mt et sans compétitivité export

10 000 000

8 000 000 L’UE est importatrice nette de biodiesel

› Importations massives depuis l’Argentine et l’Indonésie

6 000 000 jusqu’en 2013 (mesure antidumping)

4 000 000

Un taux d’utilisation des capacités inférieur

2 000 000 à 50% en moyenne européenne.

› Des pays où le taux est proche de 25% (Espagne, Italie,

0 etc.)

2008 2009 2010 2011 2012 2013

› Certains pays dépassent 50% (France)

France Allemagne Italie Espagne Autres UE28

Source Unigrains d’après EurObserver

UNIGRAINS - Alexandre BIAU - Février 2015 29Des enjeux forts pour la filière biodiesel en Europe

Un impératif de restructuration du secteur ?

› Engagée en France : -380 kt Sofiproteol en 2013 + conversion huiles végétales à usagées

› Engagée en Espagne en 2014 : rachat Infinita Renovables, liquidation Bioenergetica Extremana

› Restructuration Diester Industrie International (Sofiprotéol – Bunge)

Echanges mondiaux / production

50%

40%

Quel répit face aux importations ? 30%

20%

10%

0%

Bioéthanol Biodiesel

Enjeux environnementaux forts : Source Unigrains d’après OCDE-FAO

› Critères européens : -50% GES à partir de 2017

› Débat sur l’impact des changements indirects d’affectation des terres

› Allemagne: fin des quotas en volume, focus économies de GES.

UNIGRAINS - Alexandre BIAU - Février 2015 30Panorama mondial de l’éthanol carburant

Le poids des géants sur un marché principalement local

Quels enjeux pour les Etats-Unis et le Brésil ?

La réglementation toujours aussi déterminante

L’UE confrontée à un surplus d’offre

Les Etats hésitent, les industriels souffrent

Retour sur les prix de marché en 2014

Des prix bas dans l’ensemble

Aperçu du secteur du biodiesel

Une filière européenne en difficulté, des enjeux forts

Perspectives à moyen et longs terme

Et maintenant, faites vos jeux…

UNIGRAINS - Alexandre BIAU - Février 2015 31Perspectives : faites vos jeux…

Issue des

Déploiement

négociations

biocarburants avancés

climatiques

Disponibilité des Soutien des Etats à la

ressources agricoles & bioéconomie

acceptabilité sociale

Offre pétrolière Demande pétrolière

mondiale mondiale

Pétrole de schistes Contre-coup Conjoncture

américain ? désinvestissements ? Déploiement transports macroéconomique

sobres

UNIGRAINS - Alexandre BIAU - Février 2015 32Des scenarios de production mondiale très divergents

dès l’horizon 2020

De l’Energy Information Administration américaine à l’Agence Internationale de

l’Energie, des prospectives très différentes

300

250

OCDE-FAO Biodiesel

200

OCDE-FAO Ethanol

AIE New Policies

150

AIE Current Policies

AIE 450 Scenario

100 EIA Reference case

EIA High Oil Price

50

0

2010 2015 2020 2025 2030 2035

Source Unigrains d’après OCDE-FAO, AIE, EIA

› L’administration américaine de l’énergie propose le scenario le plus conservateur

› L’AIE propose des projections très dépendantes du scenario politique, globalement plus dynamiques que l’EIA.

› Dans l’ensemble toutefois, un essor des biocarburants au niveau mondial.

UNIGRAINS - Alexandre BIAU - Février 2015 33Les scenarios OCDE – FAO n’avaient pas anticipé en 2010

la quasi stagnation actuelle de la production d’éthanol

Production mondiale de bioéthanol Retour sur les prévisions 2010 pour l’UE

pour la décennie : l’épreuve de la

réalité…

MdsL 170 180

160

160

150

140

140

130

+24%

120

120

100

110

+3%

100 80

90

60

80 2010 2011 2012 2013

2010 2013 2017 2019 Consommation UE per OCDE-FAO 2010

OCDE-FAO 2010 OCDE-FAO 2014 Consommation UE observée

Source Unigrains d’après OCDE-FAO, Eurostat, Commission Européenne

› La dynamique projetée par OCDE-FAO en 2010 n’a pas été › Au niveau européen, le recul politique n’avait pas été

réalisée au niveau mondial. anticipé.

UNIGRAINS - Alexandre BIAU - Février 2015 34L’éthanol cellulosique : 2014 marque un virage dans

les premières réalisations commerciales…

2014, 38 ML

2013, 50 ML

2014, 75 ML

2015, 110 ML

2014, 95 ML

2014, 80 ML

2014, 40 ML

Source Unigrains

UNIGRAINS - Alexandre BIAU - Février 2015 35… mais les perspectives restent modérées et très

constrastées géographiquement

Etats-Unis : quid après la première vague ? Au Brésil, des perspectives réelles

› Peu de projets hors premières réalisations › De la biomasse disponible (paille de canne

notamment) malgré la politique bioélectricité.

commerciales

› Granbio affiche un plan d’investissement

› Un impact fort des subventions de l’ARRA 2009 extrêmement ambitieux

› Une politique fiscale très hésistante (discussions › Raizen (COSAN-Shell)souhaite équiper ses usines

sur le cellulosic tax credit) d’unités cellulosiques

En Europe, un contexte peu propice

› Un dispositif de soutien public faible

› Des disponibilités limitées de biomasse agricole (à

évaluer localement)

› Un cas à part : l’Italie pousse son champion

national, Beta Renewables

La Chine volontariste sur le non alimentaire

› Projet Anhui-Biochemtex

› Les acteurs chinois s’intéressent aux technologies

américaines

Source US DOE

UNIGRAINS - Alexandre BIAU - Février 2015 36Quelques idées phare néanmoins

A court & moyen termes : Sur le long terme : la place évidente de

la bioéconomie

Le secteur restera porté à bout de bras par

la réglementation dans toutes les zones

géographiques. BIOECONOMIE

Un devoir de « mieux environnemental ».

L’importance d’un lobbying vigilant en

Europe

› Sauvegarde de l’industrie 1G existante

› Emergence d’une industrie 2G en complément

et non en substitution de la 1G.

Une certitude

sans calendrier

UNIGRAINS - Alexandre BIAU - Février 2015 37A propos d’Unigrains

Unigrains est une société financière spécialiste de l’agroalimentaire et de l’agro-industrie,

majoritairement détenue par la profession céréalière. Depuis 50 ans, Unigrains accompagne les

entreprises de ces secteurs en mettant à disposition de leurs dirigeants des solutions financières sur

mesure, en fonds propres et quasi fonds propres, ainsi que son expertise sectorielle reconnue.

Gérant avec ses filiales plus d’1 milliard d’euros, Unigrains est partenaire de près de 200 entreprises,

intervenant à différents stades de leur développement, notamment lors de réorganisation du

capital, d’investissements stratégiques et d’opérations de croissance externe assurant leur

développement national et international.

Pour en savoir plus : www.unigrains.fr

Copyright

Aucune partie de cette publication ne peut être reproduite par quelque moyen que ce soit sans la permission écrite

d’Unigrains.

Avertissement

La présente note, diffusée à titre informatif et gratuit, a été réalisée par la société UNIGRAINS à partir de données

publiques ou recueillies au travers d’entretiens. La société UNIGRAINS ne saurait être en aucun cas tenue responsable

d’éventuelles erreurs, inexactitudes, et de toutes leurs conséquences directes et indirectes.

UNIGRAINS - Alexandre BIAU - Février 2015 38Vous pouvez aussi lire