LES TAUX DE CHANGE SUIVENT-ILS UNE MARCHE ALEATOIRE ? 2008 - 2009 Présenté par Thomas RENAULT Directeur de mémoire : Eric DOR

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

2008 - 2009 Présenté par Thomas RENAULT Directeur de mémoire : Eric DOR [LES TAUX DE CHANGE SUIVENT-ILS UNE MARCHE ALEATOIRE ?] Une étude comparative des 9 principales parités de l’Euro de 1999 à 2008

2008 - 2009

Présenté par Thomas RENAULT

Directeur de mémoire : Eric DOR

[LES TAUX DE CHANGE

SUIVENT-ILS UNE

MARCHE ALEATOIRE ?]

Une étude comparative des 9 principales parités de l’Euro de 1999 à 2008

Institut d’Economie Scientifique et de Gestion

3 rue de la digue, 59800 LILLE

« L’IESEG n’entend donner aucune approbation ni improbation aux opinions

émises dans les mémoires ; ces opinions doivent être considérées comme

propres à leurs auteurs »« L’impossibilité de prévoir les prix futurs à partir des prix passés et

courants est le signe non pas de l’échec des lois économiques, mais du

triomphe de ces lois après que la concurrence ait fait de son mieux.»

Paul Samuelson – Prix Nobel d’économie en 1970Remerciements

Tout d’abord, je remercie chaleureusement M. Eric Dor, mon directeur de

mémoire pour son aide précieuse et les heures de travail qu’il a consacré afin

d’essayer de résoudre les problèmes qui m’ont été posés tout au long de ce

travail.

Ensuite, je tiens à remercier M. John W.S Lee, de l’Université Polytechnique

de Hong Kong, qui m’a donné l’envie d’approfondir les connaissances que

j’ai pu acquérir sur les taux de change lors du cours « Foreign Exchange and

Finance of International Trade »

Et enfin, je remercie les différents professeurs d’économétrie que j’ai eu

l’occasion de rencontrer tout au long de ma scolarité, à savoir Mlle Emilie

Desouche, M. Alain Durré et M. Eric Dor, qui m’ont fait découvrir et aimer

l’économétrie, et ainsi donné une direction à ma carrière professionnelle.

iSommaire

Remerciements……………………………………………………………...…………… i

Sommaire……………………………………………………………...……………........ ii

Liste des figures……………………………………………………………...…………… iii

Liste des tableaux……………………………………………………………...…………. iii

Liste des annexes……………………………………………………………...……......... iv

Résumé exécutif……………………………………………………………...…………… v

1. Introduction .……………………………………………………………...… 1

2. Revue de littérature…………………………………………………………. 6

1. Les travaux de Meese et Rogoff ……………………………………… 6

2. La théorie de l’efficience des marchés financiers……………………. 8

3. La détermination d’un taux de change d’équilibre……………………….. 10

1. La Parité du Pouvoir d’achat (PPA)…………………………………. 10

2. Les modèles de détermination de l’équilibre récents……………….. 11

4. Les variables influant en théorie sur les taux de change………………….. 13

1. Le différentiel d’inflation………………………………...................... 14

2. Le différentiel de taux d’intérêt…………………………………........ 17

3. Le différentiel de croissance ………………………………................. 19

4. Le différentiel de balance commerciale……………………………… 21

5. Les tests économétriques réalisés…………………………………………… 23

1. Tests de Dickey-Fuller………………………………........................... 24

2. Tests de cointégration d’Engle-Granger…………………………….. 36

6. Les limites des résultats obtenus……………………………………………. 39

1. Hypothèse 1 – Les variations récentes des taux de change…………. 39

2. Hypothèse 2 – La jeunesse de l’Euro…………………………………. 40

3. Hypothèse 3 – Les limites du modèle utilisé…………………………. 47

7. Conclusion…………………………….....................………………………… 49

Références bibliographiques………………………….....................…………………….

51

Annexes………………………….....................…………………………………………… 54

iiListe des figures

Figure 1.1 – Variation du taux de change de l’euro...………………… 1

Figure 1.2 – Taux de change euro synthétique et mark en fonction de la livre …...... 4

Figure 4.1 – Différentiel d’inflation Europe/Etats-Unis et Taux de change………. 16

Figure 4.2 – Différentiel de taux d’intérêt EU /US et Taux de change…………… 19

Figure 4.3 – Différentiel de croissance Europe/Etats-Unis et Taux de change……… 21

Figure 4.4 – Différentiel de balance commerciale EU/ US et Taux de change……… 22

Figure 5.1 – Graphique de LTC (logarithme du taux de change) et DLTC………… 28

Figure 5.2 – Différentiel de croissance Europe – Etats-Unis…………………………. 33

Figure 5.3 – Différentiel de croissance Europe – Norvège…………………………..... 33

Figure 5.4 – Différentiel de croissance Europe – Nouvelle-Zélande………………..... 34

Figure 5.5 – Différentiel de croissance Europe – Suisse…………………………….... 34

Figure 6.1 – Taux de change € / $ entre Aout et Novembre 2008…………………….. 39

Figure 6.2 – Taux de change $ / Yen – 1987 à 2008…………………………………... 44

Liste des tableaux

Tableau 3.1 – Sondage des variables influant sur le taux de change euro-dollar……. 14

Tableau 5.1 – Différentiel des variables et signes théoriques attendus……………….. 23

Tableau 5.2 – Table de Dickey-Fuller …………………………………………………. 26

Tableau 5.3 – P-value de la variable LTC (logarithme du taux de change)………… 29

Tableau 5.4 – P-value de la variable DLTC (variation du log taux de change)……… 30

Tableau 5.5 – P-value de la variable DINF (différentiel d’inflation)………………. 31

Tableau 5.6 – P-value de la variable DR (différentiel de taux d’intérêt)…………… 31

Tableau 5.7 – P-value de la variable DCR (différentiel de croissance)……………….. 32

Tableau 5.8– P-value de la variable DBOP (différentiel de dette extérieure)………… 35

Tableau 5.9– Résultat de la cointégration – Variables toutes non-stationnaires……... 37

Tableau 5.10 – Résultat de la cointégration – Etats-Unis et Norvège………………... 38

Tableau 5.11 – Récapitulatif du test de racine unitaire du résidu de la cointégration.. 38

Tableau 6.1 – Disponibilité des données macro-économiques selon les pays ………... 41

Tableau 6.2 – P-value des variables £ / $ sur la période de 1975 à 2008……………... 43

iiiTableau 6.4 – P-value des variables $ / Yen 1987-2008………………………………. 44

Tableau 6.5 – P-value des variables $ / Yen 1975-2008………………………………. 45

Tableau 6.6 – P-value des variables £ / $ sur la période de 1999 à 2008……………... 45

Tableau 6.7 – P-value de la variable DINF (différentiel d’inflation) 1999-2008…….. 46

Tableau 6.8 – P-value de la variable DINF (différentiel d’inflation) 1975-2008…….. 47

Liste des annexes

Annexe 1 – Code TSP pour la modification des variables et la réalisation des tests de

racine unitaire………………………………………………………………………… 54

Annexe 2 – Code TSP pour le test de cointégration d’Engle-Granger (si les variables

sont toutes non-stationnaires)………………………………………………………….. 55

Annexe 3 – Adresse du fichier .rar comprenant toutes les données, code et résultats... 55

ivRésumé exécutif

Il y a maintenant environ vingt-cinq ans, en 1983, Meese et Rogoff publiaient leur œuvre

consacrée au lien entre les taux de change et les variables fondamentales, avec pour

conclusion fracassante le fait que les taux de change suivent une marche aléatoire. C'est-

à-dire que même en connaissant les réalisations passées et présentes des variables

fondamentales, il est impossible de développer un modèle permettant une meilleure

prévision de l’évolution des taux de change qu’un modèle simpliste de marche aléatoire

(aussi appelé marche de l’ivrogne).

Afin de vérifier cette relation, nous avons étudié les évolutions de l’Euro, depuis sa

création en 1999 jusqu’en 2008, envers les neuf principales parités de celui-ci, à savoir la

livre sterling, le dollar américain, le yen, le dollar canadien, le franc suisse, le dollar

australien, la couronne suédoise, le dollar nouveau-zélandais et la couronne norvégienne.

Le modèle pris en compte pour réaliser les différents tests économétriques est le suivant :

S = α + β1 (inf – inf*) + β2(r – r*) + β3(bop – bop*) + β4(cr – cr*) + ut

Avec S le logarithme du taux de change, α une constante, (inf – inf*) le différentiel

d’inflation, (r – r*) le différentiel de taux d’intérêt, (bop-bop*) le différentiel de balance

commercial en pourcentage du PIB et (cr –cr*) le différentiel de croissance et enfin ut un

terme d’erreur.

Les tests économétriques pour l’Euro n’ont apporté aucuns résultats significatifs, le taux

de change et les variables fondamentales n’étant dans aucun cas cointégrés. Nous avons

donc évoqué trois hypothèses pour expliquer l’échec des tests réalisés. La première

explique qu’il serait intéressant d’étudier les très fortes variations récentes sur le marché

des taux de change entre Aout et Novembre 2008 et de voir l’impact de celles-ci et la

seconde aborde les problèmes liés à la période d’étude relativement courte (moins de 10

ans) dus à la jeunesse de l’Euro. Les résultats de ces deux études, bien qu’amenant

quelques pistes qu’il serait intéressant d’étudier plus en profondeur, ne permettent à

aucun moment de contredire la théorie de la marche aléatoire des taux de change.

C’est pourquoi la dernière hypothèse montre les limites du modèle théorique utilisé, les

résultats non significatifs des tests pouvant êtres dus au fait que les hypothèses sous-

jacentes aux théories de ce modèle ne sont pas applicables à la réalité et que le modèle est

peut-être trop simpliste pour refléter la complexité du marché des changes.

v1 - Introduction

Crée il y a maintenant environ 10 ans, l’Euro a subi de très fortes variations durant cette

période. Il s’est déprécié d’environ 25% face au dollar sur la période de Janvier 1999 à

Mars 2002, avant de s’apprécier de plus de 70% sur la période de Mars 2002 à Mai 2008.

Complètement à l’opposé, il s’est apprécié de près de 20% face au dollar nouveau

zélandais durant les deux premières années, avant de se dévaluer de près de 40% durant

les 7 années suivantes.

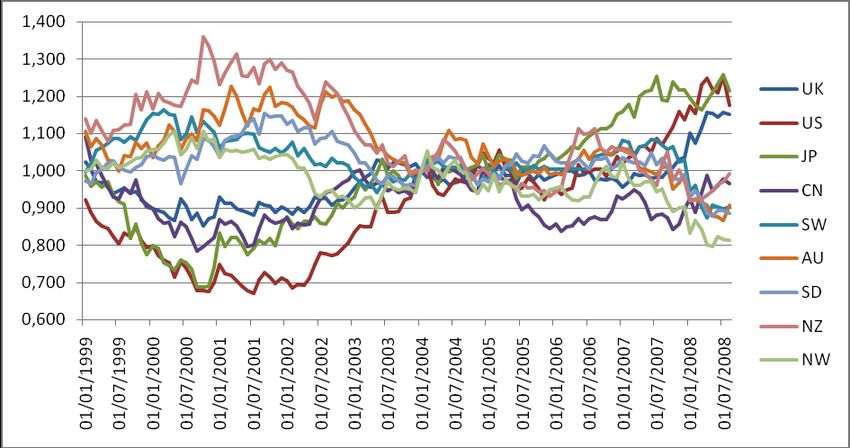

Le graphique ci-dessous montre les variations de la parité de l’euro envers les neuf

monnaies les plus importantes, à savoir la livre sterling (UK), le dollar américain (US), le

yen (JP), le dollar canadien (CN) le franc suisse (SW), le dollar australien (AU), la

couronne suédoise (SD), le dollar nouveau-zélandais (NZ) et la couronne norvégienne

(NW).

Figure 1.1 – Variation du taux de change de l’euro (base 100 : 2004) face à 9 devises

La difficulté d’étude sur le marché des changes provient de la bilatéralité de celui-ci. Une

monnaie ne peut être vue en tant que telle, il faut étudier à chaque fois une parité ; une

devise pouvant suivre des variations très hétéroclites selon les couples étudiés, comme le

graphique ci-dessus le montre bien. Nous réaliserons donc les tests économétriques sur 9

parités envers l’euro, en essayant de trouver une relation générale de l’évolution du taux

de change de la monnaie Européenne.

1Est-il possible d’anticiper les variations du taux de change en trouvant une relation entre

celui-ci et les variations de variables explicatives fondamentales ? Ou bien, comme défini

par Meese et Rogoff en 1983, les taux de change suivent-ils une marche aléatoire et il est

donc impossible d’en prévoir les variations ?

Afin de répondre à ces questions, nous allons tester un modèle économétrique afin de

déterminer les variables, s’il en existe, qui influent sur le taux de change de façon

significative. Cette étude n’est pas la première dans le domaine, c’est pourquoi nous

allons tout d’abord expliquer l’intérêt de ce travail par rapport à ceux déjà réalisés.

Ensuite, après avoir rapidement rappelé la théorie de l’efficience des marchés (allant dans

le sens de la marche aléatoire des taux de change) et les méthodes de détermination du

taux de change d’équilibre, nous décrirons le choix de l’échantillon et des variables

explicatives. Ensuite nous expliquerons la démarche suivie lors de la réalisation des tests

économétriques, avant d’exposer les résultats empiriques dans la dernière partie.

Pour résumer le modèle économétrique d’une façon simple, et en reprenant la littérature

existante, il est possible de simplifier le modèle en le présentant de la manière suivante :

St = S* + ut

Où St représente le logarithme du taux de change réel, S* la valeur d’équilibre du taux de

change (reflétée par les fondamentaux) et ut un terme d’erreur. Le taux de change est

donc fonction des fondamentaux et d’une composante transitoire. Le caractère transitoire

du terme d’erreur est très important, de sorte que S* exerce une force de rappel vers

laquelle le taux de change doit converger.

Le but de cette étude est donc d’analyser si il existe un système cointégré St/S*, en

étudiant la stationnarité du terme d’erreur ut. S’il y a effectivement une relation de

cointégration, nous analyserons les coefficients d’un test de cointégration d’Engle-

Granger, afin de voir si ceux-ci sont accord avec la théorie (c'est-à-dire du même signe,

positif ou négatif, que celui indiqué par la théorie).

2Quel est l’intérêt de ce travail par rapport à ceux déjà réalisés ?

Tout d’abord cette étude se veut ouverte à tout le monde souhaitant se renseigner sur la

façon dont varient les taux de change, même aux personnes n’étant pas spécialisées en

économétrie. C’est pour cela que nous présenterons les variables influant sur le taux de

change, tout en rappelant les théories sous-jacentes le plus simplement possible. Ensuite,

nous exposerons les principes économétriques utilisés pour les calculs, en montrant

comment les résultats sont extraits mais sans rentrer trop en détail dans la partie purement

technique, partie qui sera cependant disponible en annexe.

De plus, la très grande majorité des recherches sur les taux de change se basent sur le

dollar américain comme monnaie de référence. En utilisant l’euro à la place du dollar

comme base de l’étude, cela permet d’apporter un regard nouveau, grâce à l’étude de

parité peu ou pas étudié auparavant, comme la parité entre l’euro et la couronne suédoise,

au bien encore entre l’euro et le dollar nouveau zélandais. Cela peut permettre et de sortir

du cadre classique de l’évaluation du taux de change euro-dollar, et pourquoi pas de

découvrir des relations spécifiques à certains couples de monnaie.

Un autre intérêt provient de la période d’étude, en ce qui concerne la date de début de

l’échantillon tout comme celle de fin. Tout d’abord cette étude ne se focalise que sur la

période ou l’euro était effectivement en circulation, à l’inverse de nombreuses études sur

ce sujet qui crée un euro synthétique. La difficulté des études sur les parités envers l’euro

est la relative jeunesse de la monnaie unique européenne. Afin de remédier à ce

problème, de nombreux chercheurs1 ont utilisés un euro synthétique pour couvrir la

période depuis Bretton Woods à la création de l’euro (1973-1999). Cette euro synthétique

est créé en prenant les taux de change des monnaies de l’époque (franc, mark, pesetas,

lire…) et en pondérant chaque monnaie selon le volume des échanges réalisés par le pays

en question. Comme on peut le voir sur le graphique suivant, le taux de change de l’euro

synthétique est très proche de celui du deutsche mark (base 100 en 1999 à la création de

l’Euro).

1

B. Schnatz, F. Vijselaar and C.Osbat,( 2004), “Productivity and the ('synthetic') euro-dollar exchange rate” , Review

of World Economics, 140(1): 1-30

D. Nautz , C. Offermans (2005), “Does the Euro follow the German Mark? Evidence from the monetary model of the

exchange rate”

C. Detken, A.Dieppe, J. Henry, F. Smets, C.Marin (2003), “Determinants of the effective real exchange rate of the

synthetic euro: Alternative methodological approaches”, Australian Economic Papers, Vol. 41, pp. 404-436, 2002

3Figure 1.2 – Taux de change euro synthétique et mark en fonction de la livre (indice

base 100 : 1999)

Bien que cette technique permette d’étendre la période et ainsi d’augmenter le nombre de

données, elle se base sur un taux de change synthétique en créant une monnaie qui n’a

jamais existé en tant qu’instrument d’échange. Cette technique ne reflète donc pas

forcément la réalité ce qui peut donc entrainer des résultats non-cohérents. Afin de

remédier à cela, et sur le conseil de M. Eric Dor, directeur de la recherche à l’IESEG

School of Management, j’ai donc décidé de prendre en compte uniquement la période ou

l’euro est effectif ; à savoir à partir du 1er Janvier 1999.

Il est très important en économétrie d’avoir un échantillon d’étude relativement grand

afin d’éviter l’apparition de résultats erronés, mais cela ne peut pas se faire au détriment

de la logique économique. En utilisant des données mensuelles sur environ neuf ans

(alors que de nombreux auteurs, dont Meese et Rogoff dans leur fameux travail de 1983

utilisent des données trimestrielles), cela permet d’effectuer des tests sur une centaine de

périodes, pouvant peut-être éliminer les problèmes liés à un échantillon trop petit.

De plus, aucune étude à notre connaissance ne couvre des données si récentes, allant

jusqu’en Aout 2008; cette étude sera probablement une des premières à analyser les effets

des très fortes variations récentes, ayant vu entre autre le pic de l’euro face au dollar, à un

taux de 1 Euro = 1,60 dollar. Il sera donc intéressant de voir si ces variations sont dues à

des changements de fondamentaux ou simplement le fait du hasard et des spéculations.

4Cette étude n’a cependant pas pour but final de trouver une formule magique qui

permette de déterminer avec précision les variations de taux de change pour le futur en

fonction des fondamentaux. Elle a simplement pour but de montrer s’il existe une relation

entre le taux de change et les fondamentaux, et ainsi de permettre une meilleure

compréhension du marché des taux de change.

52 – Revue de littérature

2.1 – Les travaux de Meese et Rogoff

Depuis maintenant près de 25 ans, de nombreux économistes se sont penchés sur la

théorie de la marche aléatoire des taux de change et ont tenté de développer des modèles

afin d’estimer les variations sur ce marché. L’œuvre de référence dans le domaine est

celle de Meese et Rogoff2, publiée en 1983 « Empirical Exchange Rate Models of the

Seventies: Do They Fit Out of Sample ». Cette étude se focalise sur les variations du yen,

de la livre sterling, et du deutsche mark par rapport au dollar américain, sur une période

allant de 1973 - 1983.

Les résultats de cette étude sont que, principalement à court et moyen terme, un modèle

de marche aléatoire prévoit mieux les variations que n’importe quel autre modèle. A long

terme, aucun des modèles testés ne surpasse avec consistance et stabilité un modèle de

marche aléatoire. Les modèles reflètent pourtant les principales théories développées

pour expliquer les variations des taux de change, à savoir la parité du pouvoir d’achat, la

parité non couverte des taux d’intérêt et un modèle monétaire classique.

Les variations de taux de change sont estimées en utilisant les données réalisées des

variables macro-économiques, ce qui implique que, même en estimant parfaitement les

variations futures des variables explicatives, les modèles en question ne réussissent pas à

battre une simple marche aléatoire, renforçant encore d’avantages la théorie que les taux

de change sont imprévisibles « The structural models in particular fails to improve upon

a random walk in spite of the fact that their forecasts are based on the realized values of

the explanatory variables ». Le modèle de Meese et Rogoff peut se résumer comme

suivant :

Ou s est le logarithme du prix du taux de change d’une monnaie par rapport au dollar, (m-

m°) est le logarithme du ratio de l’offre de monnaie, (y-y°) est le logarithme du ratio de

différence du produit intérieur brut, (r-r°) est le différentiel du taux d’intérêt à court-

terme, (i-i°) est le différentiel d’inflation, TB et TB° représente la balance commerciale

2

R. Meese, K. Rogoff (1983) “Empirical exchange rate models of the seventies: Do they fit out of sample?”, Journal of

International Economics Volume 14, Issues 1-2, Pages 3-24

6d’un couple de pays étudiés et enfin ut est le terme d’erreur.

Trois modèles sont ainsi testés à partir de cette équation, avec des restrictions différentes

sur les coefficients, le modèle de Frankel-Bilson, celui de Dornbusch-Frankel et enfin

celui d’Hooper-Morton. Les trois modèles supposent que, toutes choses égales par

ailleurs, les variations de taux de change suivent une relation homogène par rapport à

l’offre de monnaie, tel que a1=1. Le modèle de Frankel-Bilson assume la parité du

pouvoir d’achat, et fixe ainsi a4 = a5 = a6 = 0. Le modèle de Dornbusch-Frankel (sticky-

price model) met en avant un ajustement lent des prix, différant ainsi de la théorie de la

parité du pouvoir d’achat et fixant simplement a5 = a6 =0, tandis que celui d’Hooper-

Morton ne fixe aucun coefficient.

Cette recherche a été réalisée pour la Réserve Fédérale américaine et a fait grand bruit à

l’époque où les deux jeunes auteurs, âgés d’une trentaine d’années, ont rendu ce rapport.

En effet, tout le monde connaissait les difficultés rencontrées pour estimer les variations

des taux de change, mais ces personnes pensaient que ce problème provenait de la

difficulté à estimer les valeurs futures des variables explicatives. En prenant les

réalisations futures de ces variables et en montrant que les modèles ne permettaient pas

de battre une marche aléatoire, ce rapport a remis en cause toutes les théories de

détermination des taux de change.

Kenneth Rogoff a récemment révélé qu’il avait à l’époque dit à tous ses collègues que,

d’ici l’an 2000, le problème aura été résolu et que leurs conclusions ne seraient plus

valables. Pourtant, en 2008, elles le sont toujours…

Depuis la publication de ce travail, et principalement depuis quelques années, de

nombreux auteurs se sont donc penchés sur le sujet, afin de remettre en cause la théorie

de Meese et Rogoff. Pour ne citer qu’eux, Mark (1995)3, Mark et Choi [1997]4, Anaraki

[2007]5, ont montré que les variables fondamentales possédaient une capacité prédictive

pour l’évaluation du taux de change, tout du moins à moyen terme. Nous étudierons plus

en détail quelles sont les variables fondamentales influant sur le taux de change dans la

partie 4 de cette étude, en expliquant comment elles influent en théorie puis en réalisant

une littérature succincte des tests empiriques réalisés.

3

N.C. Mark(1995). `Exchange Rates and Fundamentals: Evidence on Long-Horizon. Prediction,' American Economic

Review, 85, 201

4

N C.Mark & D.Y Choi (1997). "Real exchange-rate prediction over long horizons," Journal of International

Economics, vol. 43(1-2), pages 29-60

5

K. Anaraki (2007) “Meese and Rogoff’s Puzzle Revisited”, International Review of Business Research Papers. Vol.3

No.2 June 2007, Pp. 278- 304. 278

72.2 – La Théorie de l’efficience des marchés financiers

Dix ans avant le travail de Meese et Rogoff sur la marche aléatoire des taux de change

(soit en 1973), Burton Malkiel, économiste américain et professeur à l’Université de

Princeton, à publié le livre “A Random walk down Wall Street”6. Aujourd’hui considéré

comme un classique de la finance, ce livre met en avant le caractère aléatoire du marché

boursier, et l’impossibilité de battre le marché avec consistance. Malkiel suppose donc

que l’analyse fondamentale et l’analyse technique représentent toutes deux une perte de

temps, et que si une stratégie permet de battre le marché, cette stratégie s'appelle la

chance. Les prix varient au hasard et absorbent l’information dès que celle-ci est

disponible. Cet ajustement est tellement rapide qu’il est donc impossible d’en tirer profit.

Pourquoi certains investisseurs arrivent-ils donc à battre le marché? Cette question

revient souvent comme critique de la théorie de la marche aléatoire, car certains

investisseurs, qu’ils soient analystes techniques ou se basant sur les fondamentaux,

arrivent à battre le marché, et ce avec consistance. Les deux exemples les plus connus

sont ceux de Warren Buffet, l’homme le plus riche du monde, et de Peter Lynch,

responsable du Fidelity’s Magellan Funds. Dans son livre “Beating the Street”7, Peter

Lynch décrit ses techniques, et explique ses contacts avec les directeurs et les hauts-

placés des entreprises dans lesquelles il a investi, et montrent que cela lui permettait de

mieux comprendre les perspectives de l’entreprise. Il en est de même pour Warren

Buffet, qui, avec son équipe de chercheurs, profite des déficiences de l’information pour

créer une valeur ajoutée; valeur ajoutée à prendre en compte dans le calcul du retour sur

investissement. Cela est finalement en parfait accord avec la théorie de Malkiel, qui se

base sur des investisseurs classiques, et non pas sur ceux ayant une supériorité de

l’information, un pouvoir financier très important ou des relations internes.

Les investisseurs croyant en la véracité de cette théorie adoptent donc la technique

suivante: acheter un indice reflétant le marché et le garder (buy and hold strategy). En

effet, étant donné qu’il est impossible de battre le marché, cette technique permet limiter

les frais de transactions tout en bénéficiant d’une performance égale à celle du marché.

Mais en ce qui concerne les taux de change, étant donné que lorsqu’une devise

s’apprécie, une autre se déprécie, il n’y a donc pas de gagnant sans perdant,

(contrairement aux marchés des actions où tout le monde peut gagner en cas

6

B. Malkiel, (1973), A random walk down Wall Street, , W. W. Norton & Company

7

P. Lynch, J. Rotchild, (1994) Beating the Street, Simon & Schuster

8d’appréciation générale), et cette stratégie n’est pas valable. Les investisseurs considérant

la théorie de la marche aléatoire ne doivent donc pas investir sur ce marché.

Quelles sont cependant les limites de cette théorie ?

Tout d’abord, ce livre de Burton Malkiel date de plus de 35 ans, et depuis beaucoup de

choses ont changée. A cette époque, les grandes institutions dominaient le marché, grâce

à une meilleure maîtrise de l’information (l’information était asymétrique), et parce que

les frais de transaction était très élevés, dissuadant ainsi les investisseurs individuels

d’entrer sur ce marché.

Maintenant, avec le développement d’Internet et de la possibilité de passer des ordres en

ligne, l’information est devenue très peu coûteuse, accessible à tous et en temps réel, et

les ordres peuvent être passés à moindre coût, quasi-instantanément. Ce développement à

créée une très forte augmentation des volumes d’échanges et donc indirectement une

augmentation de la volatilité. Hors la volatilité ayant tendance à créer des anomalies, cela

permet aux investisseurs rationnels de battre le marché en exploitant ces failles.

Dans l’oeuvre réponse “A non-random walk down Wall Street”8, Andrew W. Lo et A.

Craig MacKinlay ont remis cette théorie en cause. Pour les deux auteurs, il est possible

de battre le marché, mais cela est tout sauf facile; cela demande une recherche

permanente, une amélioration continue et une innovation constante. Comme mis en avant

dans l’introduction de ce papier, le thème central est que les marchés financiers sont

prévisibles à un certains degré, mais loin d’être le symptôme d’une inefficience ou

d'irrationalité, la prédictibilité est l’huile qui lubrifier les roues du capitalisme.

“Financial markets are predictable to some degree, but far from being a symptom of

inefficiency or irrationality, predictability is the oil that lubricates the gears of

capitalism.”

8

A. W. Lo et A. C. MacKinlay, (2001), A non-random walk down Wall Street, Princeton University Press

93 - La détermination d’un taux de change d’équilibre

Pour déterminer si une monnaie est sous-évaluée ou surévaluée, il faut dans un premier

temps évaluer le taux de change d’équilibre de long terme. Ce taux d’équilibre est une

valeur de référence, permettant en théorie d’anticiper les variations futures. En effet, si

une monnaie est surévaluée, elle devrait donc se déprécier sur le long terme afin de

rejoindre son taux d’équilibre; et à l’inverse, si une monnaie est sous-évaluée, celle-ci

devrait s’apprécier sur le long terme.

C’est pour cela que nous verrons dans cette partie les différentes techniques de

détermination du taux de change d’équilibre, en exposant les limites de chacune de ces

techniques.

3. 1 - La Parité du Pouvoir d’Achat (PPA)

La théorie de la parité du pouvoir d’achat suppose qu’un même bien doit coûter le même

prix dans un pays ou dans un autre (loi du prix unique). Pour les pays ayant des monnaies

différentes, cela implique donc que les taux de change doivent s’ajuster pour arriver à cet

équilibre. Cette théorie, déjà soulevée par le célèbre économiste David Ricardo et

popularisée par Gustave Cassel en 1920, permet de déterminer les taux de change qui

existeraient si les différences de prix était éliminées par des arbitrages, afin d’arriver à un

taux d’équilibre tel que le pouvoir d’achat soit identique peut importe la devise dans

laquelle le montant est libellé.

La théorie de la parité du pouvoir d’achat absolue peut donc mathématiquement se

résumer comme suivant:

St = P*t / Pt

avec St le taux de change d’équilibre entre le pays de référence et le pays extérieur. P* le

prix d’un panier de bien moyen dans le pays extérieur et P le prix d’un panier de bien

moyen dans le pays de référence.

Si, pour reprendre un exemple célèbre, un Big Mac coûte 2 euros en France, et 3 dollars

aux Etats-Unis, le taux de change doit être tel que le prix soit le même dans les deux

pays, soit 1 Euro = 1,50 dollar.

Depuis la popularisation de cette théorie, de très nombreux auteurs l’ont étudiées, afin de

10voir s’il était possible de l'appliquer à la réalité. Tout d’abord, un premier problème

provient des hypothèses et des restrictions de base de cette théorie. Pour que celle-ci soit

correcte, il faut une concurrence parfaite, sans réglementations ni coût de transport, et

sans droits de douane. De plus, cette théorie suggère qu’il n’existe pas de biens non

échangeables et non-homogènes, et que les produits sont des substituts exacts.

On comprend donc bien que, notre monde ne respectant pas les hypothèses de base, cette

théorie ne soit pas efficiente à 100%. Les tests empiriques montrent une déviation

permanente des taux de change par rapport à leur taux d’équilibre défini par la théorie de

la PPA. Cela ne veut cependant pas dire que la PPA n’a aucune validité et n’influe pas

sur les taux de change; il existe en effet une version relative de cette théorie, étudiant les

variations de taux de change en fonction du différentiel d’inflation qui elle, est applicable

à long terme. Cela signifie simplement que la PPA n’est pas un bon indicateur du taux de

change d’équilibre, qui, comme souligné par Samuelson en 1964.

“Unless very sophisticated indeed, PPP is a misleading pretentious doctrine, promising

us what is rare in economics, detailed numerical predictions”9

3.2 - Les modèles de détermination de l’équilibre récents

Afin de pallier aux difficultés de la théorie de la PPA de détermination de taux de change,

de nombreux auteurs se sont intéressés, depuis le milieu des années 1980, au

développement de modèle un peu plus complexe afin de déterminer un taux de change

d’équilibre.

L’approche macro-économique du taux de change d’équilibre a été mise en avant par

Williamson en 198510. Le taux de change fondamental (approche FEER - Fundamental

Exchange Equilibrium Rate) se base sur un équilibre interne, à savoir une économie sur

son sentier de croissance potentielle non inflationniste, et un équilibre externe, caractérisé

par une balance commerciale à un niveau soutenable.

Cette théorie vise à la fois la prévision du niveau d’équilibre de moyen terme et à la

détermination d’un niveau de taux de change sur lesquels les pays pourraient réaliser un

accord. La difficulté empirique résulte donc du fait qu’un accord doit être signé sur un

objectif de balance commerciale cohérente, afin d’assurer que le taux de change garde un

9

P. Samuelson (1964), The Collected Scientific Papers

10

J. Williamson (1983), The Exchange Rate System, Institute for International Economics

11état d’équilibre. Le problème est qu’un pays ne souhaite pas forcément être en

permanence à un état d’équilibre; un pays peut vouloir changer son solde courant, si par

exemple il a une dette importante et est contraint de réaliser un excédent commercial

compte tenu des intérêts à payer pour rembourser sa dette. Pour finir, les économies des

pays émergents n’ont souvent guère d'intérêt pour la notion de plein emploi et d’équilibre

interne, étant donnée la masse de travailleurs potentiels (Inde, Chine...).

De ce fait, les hypothèses de base étant fragiles et la mise en place difficile, une nouvelle

approche a été développée par Clark et MacDonald en 199711, l’équilibre

comportemental (BEER - Behavioural Equilibrium Exchange Rate). Cette approche

consiste à retenir un grand nombre de variables fondamentales (variables classiques qui

seront décrites dans la seconde partie, mais aussi par exemple le taux de chômage, le prix

du pétrole, les variation de divers indices boursiers...) pouvant avoir une influence sur le

taux de change, puis de tester économétriquement ce modèle afin d’établir les relations

ou non de cointégration entre ces variables et le taux de change. Basé sur le long terme,

ce modèle ne cherche pas à expliquer les théories sous-jacentes et se place uniquement

dans une optique économétrique. Le problème de ce genre de tests est qu’il est possible

d’arriver à des résultats biaisés à cause d’erreurs dans le choix des variables sélectionnées

(variable auto-corrélée, vitesse d’ajustement des variables différentes), et qu’un modèle

économétriques n’ayant aucune justification économiques est difficilement acceptable.

Très peu de temps après la mise en place du l’approche BEER, Stein et Allen12 ont

développée la théorie du taux de change naturel (NATREX - Natural Exchange Rate).

Trois horizons sont distingués: le court, le moyen et le long terme. A court terme, le taux

de change est fonction des spéculations de court terme, de facteurs cycliques, du stock

d’actifs et des variables fondamentales - à moyen terme il ne dépend que du stock d’actifs

et des variables fondamentales - à long terme, le taux de change est uniquement fonction

des fondamentaux. Le modèle considéré dans cette étude dans se rapproche d’un modèle

NATREX ; à long terme le taux de change dépend uniquement des fondamentaux,

variables fondamentales que nous allons décrire dans la partie suivante.

11

P. Clark, R. McDonald, (1997), “Exchange rates and economic fundamentals: a methodological comparison of

BEERs and FEERs », IMF Working Paper.

12

J. Stein, P. Allen, (1997), “Fundamentals Determinants of Exchange Rate”, Oxford University Press.

124 – Les variables influant en théorie sur les variations de taux

de change

Afin de déterminer si les variables fondamentales ont une influence sur les variations du

taux de change, nous étudierons le couple euro-dollar, sur la période 1999-2008, en

prenant en compte les variables explicatives suivantes : différentiel d’inflation,

différentiel de taux d’intérêt, différentiel de productivité et différentiel de dépense

gouvernementale. Le modèle peut donc se résumer comme suivant :

S = α + β1 (inf – inf*) + β2(r – r*) + β3(bop – bop*) + β4(cr – cr*) + ut

Avec S le logarithme du taux de change, α une constante, (inf – inf*) le différentiel

d’inflation, (r – r*) le différentiel de taux d’intérêt, (bop-bop*) le différentiel de balance

commercial en pourcentage du PIB et (cr –cr*) le différentiel de croissance et enfin ut un

terme d’erreur. Le modèle considère aussi les retards jusqu’à 12 périodes de chaque

variable (non inscrit dans la formule du modèle dans un souci de clarté).

Nous nous baserons sur des exemples entre la parité euro-dollar pour expliquer comment

les variables influent en théorie ; mais ces explications sont bien évidemment valables

pour tout autre couple de monnaie.

Une étude réalisée par la compagnie « Consensus Economique »13 montre l’importance

de diverses variables économiques sur le taux de change. Un panel choisi a donc eu pour

mission de noter les variables économiques sur 10 selon leur importance (0 pour aucune

influence, et 10 pour une influence très forte). Voici les résultats de cette étude sur le

couple euro-dollar :

13

“The World’s leading macroeconomic Survey Firm - http://www.consensuseconomics.com”

13Tableau 3.1 – Sondage des variables influant sur le taux de change euro-dollar

Interest

Exchange Trade/ Rate

Relative Inflation Equity Other Factors

Rates per Current Differentials

Growth Differential Flows (Score)

US$ Account Short

(Long)

Euro 5.4 4.3 5.0 7.4 (5.5) 4.4 Productivity (6)

En accord avec la littérature existante, nous nous concentrerons sur le différentiel de

croissance, le différentiel d’inflation, le déficit de balance commerciale et le différentiel

de taux d’intérêt.14

4.1. - Le différentiel d’inflation

4.1.1. A - La théorie

Cette théorie est une dérivée de la théorie de la parité du pouvoir d’achat, présentée cette

fois-ci en terme relatif. Elle suppose qu’un différentiel d’inflation positif entraine une

appréciation de même ampleur du taux de change. La théorie de la parité du pouvoir

d’achat relative peut donc s’écrire comme suivant :

(1) St / St-1 = (P*t / P*t-1) / (Pt / Pt-1)

Avec (St / St-1) le logarithme du taux de change à une date t, (P*t / P*t-1) le logarithme des

variations de prix dans le pays extérieur et (Pt / Pt-1) le logarithme des variations de prix

dans le pays de référence.

Pourquoi réaliser une transformation logarithmique sur toutes les variables ne

représentant pas un pourcentage, comme par exemple ici l’indice de prix? Tout d’abord

car en prenant ensuite la 1ère différence ln(Xt) – ln(Xt-1), cela correspond à une

approximation assez précise de la variation de X entre la période t et la période t-1

(2) ln (Xt / Xt-1) = ln(Xt) – ln(Xt-1) ≈ (Xt – Xt-1) / Xt-1

14

Nous ne traiterons pas de la variable “Equity Flows » du fait de la complexité d’étude de celle-ci (ajustement non-

linéaire, microstructure market…)

14De plus, en utilisant le logarithme, cela permet de voir les coefficients de la régression

comme des élasticités ; c'est-à-dire le degré de sensibilité (ou le pourcentage de

changement) d’une variable envers une autre.

En appliquant (2) dans (1), on trouve donc que la variation de taux de change est égale à

au différentiel d’inflation entre le pays extérieur et le pays de référence.

(3) ∆S = ∆inf* - ∆inf

Reprenons l’exemple du Big Mac évoqué dans la partie sur la parité du pouvoir d’achat

absolu (un Big Mac coûtant 3 dollars aux Etats-Unis et 2 euros en France et le taux de

change étant défini tel que 1 Euro = 1,50 dollars). Supposons que l’inflation en Europe

soit de 5%, alors que l’inflation aux Etats-Unis ne soit que de 3%. Au bout d’un an, le

prix d’un Big Mac sera donc de 2,10 euros en France et de 3,09 dollars aux Etats-Unis.

Le taux de change sera donc environ 1 Euro = 1,47 dollar (3,09 divisé par 2,10).

Le différentiel d’inflation positif de 2% aura entraîné une dépréciation de même ampleur

du taux de change. Il y a donc bien une relation inverse entre le différentiel d’inflation

et les taux de change (∆inf - ∆inf* = - ∆S ).

4.1.2 - Les tests empiriques

Sur le court terme, le consensus de la part des économistes est que la théorie du

différentiel d’inflation est rejetée. Ce résultat a par exemple été confirmé, pour ne citer

qu’eux, par Ramirez (1996)15, Molina (2003)16, Chang et Song (2008)17.

Sur le long terme, les avis sont partagés et il n’y a pas de véritables accords sur la validité

ou non de cette théorie. Cependant, de nombreuses études, comme par exemple celles

d’Obstfeld et Taylor (1996)18, de Froot et Rogoff (1997)19, ou encore de Duarte (2000)20,

montrent qu’il existe une relation de long terme entre le différentiel d’inflation et les

15

D. Ramirez, S. Khan (1996), “A cointegration analysis of purchasing power parity: 1973-96”, International

Advances in Economic Research, Vol5 . Pages 369-385

16

A. Molina (2003) “Analyse de la théorie de la parité du pouvoir d’achat dans le cas de la Suisse”

17

Y. Chang, W.Song (2008) “Testing for unit roots in small panels with short-run and long-run cross-sectional

dependencies”

18

M. Obstfeld A. Taylor, (1996) “Nonlinear Aspects of Goods-Market Arbitrage and Adjustment: Heckscher’s

Commodity Points Revisited.”

19

K. Froot, K. Rogoff (1997) “Perspectives on PPP and long-run exchange rates”, Handbook of International

Economics

20

A. P. Duarte (2000), “Purchasing power parity: an empirical study of three EMU country”, International Finance

15variations du taux de change. Bien que les variations ne soit pas exactement de même

ampleur, le signe de la variation du taux de change (appréciation ou dépréciation) est en

majorité en accordance avec le signe du différentiel d’inflation (respectivement négatif et

positif).

4.1.3- Calcul du différentiel de taux d’inflation

Afin de déterminer l’inflation, la donnée prise en compte est l’indice des prix à la

consommation (CPI – Consumer Price Index). Cet indice calcul un niveau moyen des

prix des biens et services finaux représentatifs, pondérés par leur poids dans la

consommation moyenne des ménages. Cela permet de calculer l’inflation d’un pays, un

passage d’un niveau de 100 à un niveau de 102 sur un an implique une inflation de 2%.

Cette donnée macro-économique est disponible à fréquence mensuelle. L’inflation est

calculée en prenant les variations de cet indice pour une période annuelle, définies telles

que :

inf = (cpi – cpi(-12)) / cpi (-12)

Et donc logiquement le différentiel d’inflation est défini tel que :

dinf = inf – inf*

ou inf représente l’inflation dans le pays de référence et inf* l’inflation dans le pays

extérieur.

Figure 4.1 – Différentiel d’inflation Europe/Etats-Unis et Taux de change

16Vous pouvez aussi lire