Les villes et leurs impôts

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les villes et leurs impôts Quelle part des rentrées fiscales reste dans les villes et combien va aux cantons et à la Confédération? Rapport final 22 septembre 2015 sur mandat de la Conférence des directrices et directeurs des finances des villes (CDFV) Forschung und Beratung in Wirtschaft und Politik

Impressum Citation recommandée Auteur: Ecoplan Titre: Les villes et leurs impôts Sous titre: Quelle part des rentrées fiscales reste dans les villes et combien va aux cantons et à la Confé- dération? Donneur de mandat: Conférence des directrices et directeurs des finances des villes (CDFV) Lieu: Berne Date: 22 septembre 2015 Équipe de projet Ecoplan Felix Walter Thomas Bachmann Elvira Hänni Groupe d’accompagnement Emmanuel Bourquin, chef de Service des Finances de la Ville de Lausanne Béat Galley, chef des Secteurs Impôts & Contentieux de la Ville de Fribourg Reto Hammer, chef de Service des Finances de la Commune de Riehen Moritz Jäggi, intendant des Impôts de la Ville de Berne Thomas Kuoni, directeur suppléant de l’Administration des Finances de la Ville de Zurich Markus Michel, directeur des Impôts de la Ville de Zoug Karin Christen, Union des villes suisses, directrice élue de la CDFV Barbara Santschi, Union des villes suisses, directrice a.i. de la CDFV Le présent rapport reflète le point de vue de l’équipe de projet, qui ne doit pas nécessairement coïncider avec celui du donneur, respectivement de la donneuse de mandat ou de l’organe d’accompagnement. Ecoplan AG Recherche et conseil en économie et politique www.ecoplan.ch Monbijoustrasse 14 CH - 3011 Bern Tel +41 31 356 61 61 bern@ecoplan.ch Schützengasse 1 Postfach CH - 6460 Altdorf Tel +41 41 870 90 60 altdorf@ecoplan.ch

Sommaire ECOPLAN Sommaire Résumé .....................................................................................................................................2 Table des matières ...................................................................................................................6 Liste des abréviations .............................................................................................................7 1 Introduction ..............................................................................................................................8 2 Quelle part des rentrées fiscales reste dans les villes? ....................................................13 3 Recettes fiscales cantonales provenant des villes ............................................................19 4 Recettes fiscales fédérales provenant des villes ...............................................................25 5 Conclusions ............................................................................................................................35 6 Annexe A: Bases de données ...............................................................................................37 7 Annexe B: membres de l’Union des villes suisses ............................................................51 8 Annexe C: Questionnaire Excel Substance fiscale des villes ...........................................56 Bibliographie ..........................................................................................................................58 1

Résumé ECOPLAN Résumé Les villes sont les moteurs économiques de la Suisse. Mais elles fournissent également des prestations pour les communes environnantes, par exemple dans la culture (charges des centres), et en raison de la structure socio démographique, elles supportent en particulier des coûts supplémentaires dans les domaines du social et de la sécurité. Ces charges ont déjà fait l’objet de recherches partielles. Ce qui manquait encore jusqu’ici, ce sont les réponses aux questions suivantes, que la Conférence des directrices et directeurs des finances des villes (CDFV) entend clarifier avec la présente étude: Quelle part des recettes fiscales directes totales reste à disposition au niveau communal – respectivement reste dans chaque ville? Quelle part du revenu fiscal des cantons provient des villes? Quelle part du revenu fiscal de la Confédération provient des villes? Quelle part des impôts reste dans les villes? Pour cette première question, les résultats se basent sur un sondage mené auprès des 26 villes membres de la CDFV pour l’année comptable 2014. La figure K-1 présente un extrait des résultats. Pour chaque ville, la première ligne montre les recettes fiscales communales (vert), cantonales (gris-bleu) et fédérales (beige). Sur les re- cettes fiscales totales des 26 villes de la CDFV, 32% vont aux communes, 41% aux cantons et 27% à la Confédération. La deuxième ligne montre les redistributions: D’une part les rentrées (et plus rarement les sorties) au titre de la péréquation financière intracantonale (en violet). En moyenne de tous les membres de la CDFV, la péréquation intracantonale se traduit par une rentrée moyenne de 2% des recettes fiscales totales. D’autre part, la même ligne montre les sorties (et plus rarement les entrées) au titre expli- cite du système de compensation des charges des centres. En moyenne de tous les membres de la CDFV, ces rentrées représentent 3% du total des recettes fiscales. La troisième ligne montre le solde du point de vue des communes. Ainsi, en moyenne, il reste aux villes un tiers (33%) environ de leurs recettes fiscales totales. Cependant, les situations peuvent varier très fortement entre les cantons et même à l’intérieur d’un même canton. Les villes de Winterthour et de Zoug, par exemple, présentent des résultats très différents. Winterthour profite aussi bien de la péréquation intracantonale que de la compensation des charges des centres et 61% des rentrées fiscales directes res- tent dans la ville. Le cas de la ville de Zoug est tout différent: il ne lui reste que 11% de ses rentrées d’impôts, car dans le canton de Zoug, la charge fiscale communale et cantonale est très basse, ce qui fait monter les impôts fédéraux directs (63%). En plus des différences de capacité contributive et de charge fiscale, les grandes différences entre les villes viennent 2

Résumé ECOPLAN aussi des modes de répartition des tâches différents entre communes et canton et des charges financières différentes qui en résultent. Figure K-1: Parts du total des impôts directs d’une ville Parts allant aux différents niveaux de l’État et part restant aux villes après prise en compte de la péréquation des ressources et des charges des centres Total pour les membres de la CDFV et deux exemples – graphique et tableau complet dans le rapport principal (page 15). -20% 0% 20% 40% 60% 80% 100% 32% 41% 27% Total Membres CDFV -2% 3% 33% 45% 33% 23% Winterthour 7% 10% ZH 61% 16% 20% 63% ZG Zoug -5% 11% Impôts communaux directs Impôts cantonaux directs Impôts fédéraux directs Péréquation des ressources Compensation des charges des centres Part restant à la ville Contributions fiscales des villes aux cantons Il n’existe pour le moment aucune statistique nationale qui puisse donner des indications sur la contribution fiscale des villes aux cantons. Ces données doivent donc être collectées sépa- rément auprès de chaque canton. A cette occasion, il s’est avéré que tous les cantons ne sont pas en mesure de fournir des données sur la contribution fiscale de leurs villes pour l’année comptable 2013. Pour ces cantons, il a fallu utiliser à la place des données sur la capacité financière et d’autres chiffres similaires afin d’arriver à une estimation de la part des impôts directs des cantons qui provient des 162 villes 1 de Suisse. Comme le montre la figue K-2, sur l’ensemble de la Suisse, 56% des impôts cantonaux directs viennent des villes, bien que la part de la population totale qui y réside ne soit que de 47%. En d’autres termes, cela signifie que la contribution par tête est 45% plus élevée dans les villes que dans les communes non urbaines. Ainsi, en moyenne comme dans la plupart des cantons, les villes contribuent de manière disproportionnée aux recettes fiscales directes des cantons. 1 OFS (2014) Espace à caractère urbain 2012, Rapport explicatif. 3

Résumé ECOPLAN Les seules exceptions sont les cantons de Genève, de Vaud, de Nidwald et d’Appenzell Rhodes-Extérieures, dans lesquels les recettes fiscales par tête sont plus élevées dans les communes non urbaines que dans les villes. Contribution des villes à l’impôt fédéral Pour répondre aux questions sur la part des recettes de l’impôt fédéral qui vient des villes, on a pris en compte les données les plus récentes à disposition (année fiscale 2011) dans la «Statistique de l’impôt fédéral direct» de l’Administration fédérale des contributions AFC. Dans la figure suivante, on voit que 64% des recettes totales de l’impôt fédéral direct (per- sonnes physiques et personnes morales) vient des villes. Pour comparaison: les villes re- groupent 47% de la population et 64% des places de travail. En tout, le produit par tête de l’impôt fédéral direct est 98% plus élevé dans les villes que dans les communes non urbaines. Si l’on considère uniquement le produit de l’impôt fédéral des personnes physiques, la popu- lation des villes en fournit globalement 50%. La raison principale pour laquelle presque deux tiers du produit de l’impôt fédéral vient des villes, ce sont les personnes morales: 80% du produit de l’impôt fédéral sur les personnes morales vient des villes; les entreprises des autres communes ne contribuent qu’à hauteur de 20% au total de l’impôt fédéral des per- sonnes morales. Figure K-2: Parts de la population, des places de travail et des impôts des villes et des communes non urbaines 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%100% Part de population 47.2% 53% Part des places de travail 64% 36% Part des recettes des impôts cantonaux directs 56% 44% Part des recettes de l’impôt fédéral direct des 64% 36% personnes physiques et des personnes morales Part des recettes de l’impôt fédéral direct des 50% 50% personnes physiques Part des recettes de l’impôt fédéral direct des 80% 20% personnes morales Villes Communes non urbaines Sources: Population résidante permanente 2012 d’après OFS STATPOP; nombre d’équivalents plein temps (EPT) 2012 d’après OFS STATENT; impôts cantonaux d’après propres calculs; impôt fédéral 2011 d’après statis- tique AFC de l’impôt fédéral direct. 4

Résumé ECOPLAN Ce résultat est encore plus net si l’on prend en compte les 10 villes qui contribuent le plus fortement au produit de l’impôt fédéral: Un cinquième (21.4%) du montant encaissé au titre de l’impôt fédéral direct des per- sonnes physiques vient de 10 villes: Zurich, Genève, Bâle, Zoug, Freienbach, Berne, Lausanne, Baar, Lugano et Küsnacht (ZH), qui regroupent ensemble 14% de la popula- tion. Le résultat est encore plus clair si l’on se base sur le produit de l’impôt fédéral direct des personnes morales. Ici, c’est même plus de la moitié (50,4%) qui vient des villes de Ge- nève, Zurich, Bâle, Zoug, Lausanne, Neuchâtel, Baar, Berne, Lucerne et Winterthour, qui regroupent ensemble quelque 16% de la population. Ces résultats montrent que les villes, respectivement les personnes physiques et morales qui sont assujetties à l’impôt, fournissent une très grande contribution aux recettes fiscales di- rectes de la Confédération et des cantons. Conclusions Les villes jouent un rôle très important pour les cantons et la Confédération dans la poli- tique fiscale, financière et économique. Il paraît donc opportun de leur accorder une atten- tion particulière et spécialement d’examiner les effets significatifs que peuvent impliquer pour elles des décisions dans les domaines de la politique fiscale et financière. Les impôts des personnes morales jouent un rôle disproportionné dans les villes; les mo- difications apportées à la fiscalité des entreprises ont ainsi des effets fortement au-dessus de la moyenne pour les villes ainsi que pour les cantons urbains. Ceci est déjà une évi- dence dans le débat sur la réforme de l’imposition des entreprises, et sera encore renfor- cé par les données du présent rapport. Le poids conséquent des villes pour les revenus fiscaux de la Confédération et des can- tons a également une grande importance dans le débat sur la péréquation financière: les villes appartiennent souvent aux contributeurs nets de la péréquation au niveau cantonal et contribuent indirectement aussi à la péréquation nationale. D’autre part, la compensa- tion des charges spéciales et des charges des centres est souvent très faible, que ce soit au niveau cantonal, intercantonal ou national. En d’autres termes: les villes sont certes souvent financièrement fortes, ce qui veut dire qu’elles ont un substrat fiscal au-dessus de la moyenne, mais on oublie fréquemment qu’une grande partie de ce substrat est imposé par les cantons et la Confédération et que souvent, une partie de cette capacité fiscale est redistribuée par la péréquation à l’intérieur du canton. Le fait que pour chaque franc d’impôt payé en ville, il ne reste fina- lement en moyenne que 33 centimes à la ville est souvent sous-estimé, même si ces chiffres doivent naturellement être évalués à la lumière de la répartition des tâches entre communes, cantons et Confédération. Il faut en outre considérer que les villes doivent aussi supporter des charges spéciales élevées pour leur propre population, par exemple dans les domaines du social et de la sécurité, ainsi que des charges de centres qui béné- ficient également aux territoires périphériques, qui souvent ne sont compensées que dans une faible mesure. 5

Table des matières ECOPLAN Table des matières Résumé .....................................................................................................................................2 Table des matières ...................................................................................................................6 Liste des abréviations .............................................................................................................7 1 Introduction ..............................................................................................................................8 1.1 Situation initiale ..........................................................................................................................8 1.2 Questions déjà examinées – et mandat de la présente étude ...................................................8 1.3 Digression en toile de fond: réflexions de base sur le fédéralisme financier ...........................10 1.4 Comment nous définissons une ville .......................................................................................12 2 Quelle part des rentrées fiscales reste dans les villes? ....................................................13 2.1 Introduction et problématique...................................................................................................13 2.2 Méthodologie ............................................................................................................................14 2.3 Résultats ..................................................................................................................................15 3 Recettes fiscales cantonales provenant des villes ............................................................19 3.1 Problématique ..........................................................................................................................19 3.2 Méthodologie ............................................................................................................................19 3.3 Résultats ..................................................................................................................................21 3.3.1 Résultat global et vue d’ensemble des cantons .......................................................................21 3.3.2 Revenu fiscal par tête ..............................................................................................................22 4 Recettes fiscales fédérales provenant des villes ...............................................................25 4.1 Problématique ..........................................................................................................................25 4.2 Méthodologie ............................................................................................................................25 4.3 Résultats ..................................................................................................................................25 4.3.1 Résultat global..........................................................................................................................25 4.3.2 Vue d’ensemble des cantons ...................................................................................................27 4.3.3 Recettes fiscales par tête .........................................................................................................30 4.3.4 «Top 10 des villes» ..................................................................................................................33 5 Conclusions ............................................................................................................................35 6 Annexe A: Bases de données ...............................................................................................37 6.1 Contributions individuelles des villes par canton .....................................................................37 6.2 Calcul des parts de l’impôt qui restent dans les villes .............................................................46 6.3 Calcul des parts de l’impôt cantonal des villes ........................................................................48 7 Annexe B: membres de l’Union des villes suisses ............................................................51 7.1 Contribution des membres UVS aux impôts cantonaux ..........................................................51 7.2 Contribution des membres UVS aux impôts fédéraux .............................................................52 8 Annexe C: Questionnaire Excel Substance fiscale des villes ...........................................56 Bibliographie ..........................................................................................................................58 6

Liste des abréviations ECOPLAN Liste des abréviations AFC Administration fédérale des contributions AFF Administration fédérale des finances CDFV Conférence des directrices et directeurs des finances des villes EPT Equivalent plein temps RIE III Troisième réforme de l’imposition des entreprises UVS Union des villes suisses 7

1. Introduction ECOPLAN 1 Introduction 1.1 Situation initiale Les villes sont les moteurs de l’économie suisse. C’est dans les zones urbaines de notre pays que se réalise 84% de sa performance économique. Dans différents domaines, comme les transports, la sécurité, le social, la culture, etc., les villes fournissent des services pour d’autres communes de la périphérie et de la région (charges de centres, par exemple de la culture et des transports) ou supportent pour des raisons sociodémographiques des coûts supplémentaires (charges spéciales, par exemple dans les domaines du social et de la sécu- rité). Malgré les mécanismes de compensation partiels existants, ces charges ne sont qu’insuffisamment indemnisées. En outre, les revenus sont également sous pression, et ceci pour différentes raisons: Les programmes d’économies de la Confédération et des cantons se traduisent souvent par un transfert de tâches et de charges sur les communes. Les nouvelles tâches décidées au niveau fédéral ou cantonal ont souvent des consé- quences financières pour les communes. Les ajustements de la législation fiscale au niveau fédéral et cantonal ont des effets au niveau communal. Les effets directs, comme les effets indirects des réformes fiscales (par exemple de la deuxième réforme de l’imposition des entreprises dès 2011) sur les villes et les communes ne sont souvent pas pris en compte, ou alors seulement de manière mar- ginale. Le dernier exemple en date est la troisième réforme de l’imposition des entreprises (RIE III). Les conséquences de ces changements se reflètent dans les budgets des communes. Comme l’année précédente, 70% des villes ont inscrit pour 2015 leur budget en chiffres rouges. Le fardeau de la dette des villes a également augmenté.2 1.2 Questions déjà examinées – et mandat de la présente étude Des enquêtes existent déjà sur une partie de ces thèmes: Les charges spéciales ont été étudiées dans une étude commandée par l’ARE. 3 Il existe différentes études sur les charges des centres (Berne, St-Gall, Genève etc.). L’étude de la CTA4 en offre également un aperçu, de même qu’une étude de l’UVS. 5 2 Voir exposé de Kurt Fluri: http://staedteverband.ch/de/Info/Aktuell/Medien/Medienmitteilungen_2015/150821_Legislaturbilanz 3 Ecoplan (2013), Charges des centres urbains et charges particulières dans les agglomérations 4 Ecoplan/ advokatur afs (2010), Financement et compensation des charges dans les agglomérations. 8

1. Introduction ECOPLAN L’Union des villes suisse compile périodiquement pour ses membres la situation des bud- gets, respectivement des comptes des villes. 6 Les pertes possibles de recettes fiscales découlant de la RIE III ont été estimées et pré- sentées dans la réponse de l’UVS à la consultation. La charge supplémentaire pour les villes résultant des transferts de tâches a également été étudiée par l’UVS. 7 A titre individuel, les villes mènent des examens plus larges sur les flux financiers. Ce qui manque jusqu’ici, ce sont des réponses aux questions suivantes: Du point de vue des villes: quelle part des recettes globales de l’impôt direct reste à dis- position du niveau communal – respectivement reste dans chaque ville? Du point de vue des cantons et de la Confédération: quelle part du revenu fiscal des can- tons et de la Confédération provient des villes? C’est pourquoi la Conférence des directrices et directeurs des finances des villes CDFV nous a confié le mandat de clarifier ces deux questions. La procédure, respectivement la méthodologie pour y parvenir seront exposées avec les résultats dans les chapitres 2 à 4. Au chapitre 5, on tirera les conclusions finales. Les questions posées sont importantes et intéressantes. On ne doit cependant pas oublier qu’il n’est pas à priori problématique ou regrettable que les communes les plus performantes économiquement, respectivement leur population et leurs entreprises, fournissent la plus grosse part des recettes fiscales et que les échelons cantonal et national aient besoin de moyens pour leurs tâches de niveau supérieur, dont les villes bénéficient d’ailleurs en retour dans une large mesure. 8 Mais il est important que les villes aient suffisamment de moyens à disposition pour faire face à leurs tâches et pour garder leur capacité de performance – sans oublier leur attractivité dans un contexte de concurrence fiscale. Pour arriver à une vue d’ensemble de tous les flux financiers, charges et bénéfices, des études de plus grande envergure seraient nécessaires. Mais à tout le moins, la digression qui va suivre devrait mettre brièvement en évidence le contexte théorique. 9 5 Ecoplan (2010), Charges des villes. 6 http://www.uniondesvilles.ch 7 Ecoplan (2010), Transferts de coûts vers les villes. 8 Au final, il y a certes clairement des flux financiers en faveur de l’espace rural, mais les enquêtes à ce sujet sont extrêmement complexes. De telles enquêtes n’existent pas pour les villes. Ecoplan/Simmen et al (2005): Les Alpes et le reste de la Suisse: qui paie, qui en bénéficie? 9 Résumé et adapté de Ecoplan/advokatur afs (2010), Financement et compensation des charges dans les ag- glomérations. 9

1. Introduction ECOPLAN 1.3 Digression en toile de fond: réflexions de base sur le fédéralisme financier Dans un Etat organisé en plusieurs niveaux, la gestion globale est une tâche très compli- quée. L’étoile du fédéralisme (figure 1-1) en donne un cadre d’orientation. Elle illustre le fait qu’il n’y a pas de réponse simple à la question de savoir si la contribution fiscale d’une ville à son canton et à la Confédération et si la part qui lui reste du «franc d’impôt payé à la ville» sont équitables. Comme point de départ, il y a lieu de se demander quelles tâches doivent être remplies et comment assurer leur financement. Pour garantir, dans un Etat avec un système fiscal fédé- raliste, qu’un certain standard minimal de prestations puisse être assuré partout, il faut une forme de péréquation. Ces trois éléments clé forment le «triangle du financement» (triangle vert dans la figure 1-1). En même temps, les questions structurelles sont importantes («triangle de la structure»): quelles sont les structures institutionnelles en place, de quels espaces s’agit-il (structure territoriale, par ex. où sont les limites de la ville?) et comment fonctionnent les processus de décision? Les deux triangles superposés forment l’étoile de la gouvernance, ou, dans le cas de la Suisse, l’étoile du fédéralisme. Cette étoile offre un outil de réflexion - pour évaluer des modèles concrets de solutions, il faut toujours une évaluation politique. La discussion peut néanmoins être lancée de manière ob- jective, si on l’oriente vers les critères d’évaluation de la subsidiarité, de l’équivalence fis- cale et de la responsabilité (cercle bleu). 10

1. Introduction ECOPLAN Figure 1-1: Etoile du fédéralisme avec critères d’évaluation Source: représentation propre Ecoplan / afs Le principe de subsidiarité signifie qu’une tâche est remplie au niveau le plus bas pos- sible (proximité maximale avec la population, respectivement avec les informations né- cessaires à l’accomplissement efficace de cette tâche; proximité avec le problème) et que ce niveau dispose des capacités nécessaires à résoudre le problème. L’accomplissement d’une tâche peut aussi impliquer plusieurs niveaux de l’Etat (tâches communes). Le principe de l’équivalence fiscale implique que les cercles des bénéficiaires, des payeurs et des décideurs se recouvrent. Ce qui signifie: – qui profite, paye ; – qui décide (respectivement commande), paye ; – qui profite, participe à la décision. Responsabilité signifie contrôle démocratique. Ceci implique que: – La responsabilité (des tâches et de leur financement) est clairement attribuée; – Les mécanismes d’information (présentation des comptes, transparence dans le sens de la traçabilité de l’action publique) existent; – Il existe des possibilités de sanctions (par ex. non-réélection, référendum, etc.) Les parts cantonale et fédérale du «franc d’impôt payé à la ville» devraient donc être appré- ciées dans ce contexte général complexe et par exemple évaluées à la lumière des trois critères indiqués. Il n’est pas facile d’estimer si elles sont justes et équilibrées et si elles cor- respondent ou non aux tâches et aux charges des villes. La présente étude fournit quelques 11

1. Introduction ECOPLAN bases importantes, mais n’a ni les moyens ni la volonté de répondre à la question de manière exhaustive. 1.4 Comment nous définissons une ville Dans le cadre de cette étude, nous utilisons, pour la notion de «ville», la définition de l’Office fédéral de la statistique (OFS) «Villes statistiques 2012». Avec cette définition, on recense, sur la base de critères de densité et de taille (population et places de travail), 162 villes sta- tistiques. Contrairement à l’ancienne définition des villes, qui a été utilisée jusqu’en 2014, la nouvelle définition de ville statistique (valable dès 2015) ne prend plus uniquement en compte le nombre d’habitants. Une population de plus de 10'000 habitants ne suffit par con- séquent plus pour caractériser une commune comme ville. Les membres de l’Union des villes suisses (UVS) ne correspondent pas tous à cette nouvelle définition des villes. C’est pourquoi, dans le cadre de cette étude, ces villes et ces communes seront définies comme membres de l’UVS. Les évaluations analogues à celles qui sont pré- sentées dans les chapitres suivants pour les villes statistiques seront publiées pour les membres de l’UVS dans l’annexe B. 12

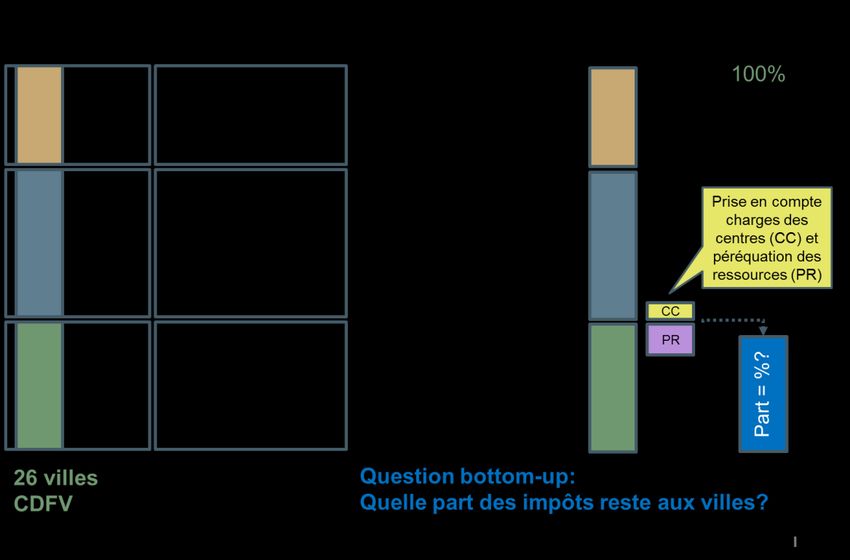

2. Quelle part des rentrées fiscales reste dans les villes? ECOPLAN 2 Quelle part des rentrées fiscales reste dans les villes? 2.1 Introduction et problématique La première question de cette étude se pose du point de vue des villes: leur substrat fiscal, soit essentiellement les revenus, la fortune et les gains de leur population, ainsi que le capital et les gains de leurs entreprises, sont imposés non seulement par les villes elles-mêmes, mais aussi par le canton et la Confédération. La question est dès lors: quelle part du total des impôts directs reste à disposition du niveau communal, respectivement de la ville concernée? Il faudra répondre à cette question «bottom-up» pour les 26 villes membres de la Conférence des directrices et directeurs des finances des villes (CDFV). 10 Pour déterminer la part des impôts qui reste dans les villes, il faut identifier tous les impôts directs au niveau communal, cantonal et fédéral dont s’acquittent les contribuables des villes prises en compte. Comme le montre la figure suivante, la part de l’impôt direct total de leurs contribuables restant à dispo- sition des villes représente l’impôt communal, corrigé des éventuels montants d’une charge de centre et de la péréquation intracantonale. Selon la ville, les montants résultant de la compensation des charges de centre et de la péréquation peuvent être positifs ou négatifs. Figure 2-1: Illustration de la part de l’impôt qui reste dans les villes 10 Selon état des membres de la CDFV en mai 2015. 13

2. Quelle part des rentrées fiscales reste dans les villes? ECOPLAN 2.2 Méthodologie Dans un premier temps, on a relevé les impôts directs fédéraux, cantonaux et communaux pour les 26 membres de la CDFV. La statistique de l’Administration fédérale des contribu- tions (AFC) ne recense que l’impôt fédéral direct dans une forme «communalisée». Mais les données les plus récentes concernant l’impôt fédéral remontent à l’année fiscale 2011. Et les montants directs que versent les contribuables de ces 26 villes au titre de l’impôt cantonal ne sont recensés dans aucune statistique nationale ou comparable (explications à la section 3- 2). Certes, les recettes fiscales des communes pourraient être tirées de la statistique des finances publiques (statistique financière) de l’Administration fédérale des finances (AFF). Toutefois, celles-ci ne sont disponibles que pour l’année comptable 2012. En conséquence, il a été décidé, en accord avec la mandataire et le groupe d’accompagnement, de récolter toutes les données nécessaires (à l’exception des produits de l’impôt fédéral) directement auprès des 26 membres de la CDFV. Comme année de référence, nous avons choisi, tou- jours en accord avec la mandataire et le groupe d’accompagnement, l’année comptable la plus récente pour laquelle les données étaient disponibles, soit 2014. On a cependant dû s’accommoder du fait que la prise en compte des produits de l’impôt fédéral de l’année fis- cale 2011 et des impôts cantonaux et communaux de l’année comptable 2014 introduit un biais dans les calculs. Il y a donc lieu de faire attention au fait que dans certains cas, les im- pôts des entreprises peuvent varier fortement selon les années. 11 L’enquête, par questionnaire Excel, a été menée entre mai et juillet 2015, et le taux de ré- ponses a été de 100%. Les types d’impôts pris en compte comprennent les impôts directs communaux et cantonaux des personnes physiques et des personnes morales, ainsi que les autres impôts directs. Dans les cas où les villes n’ont pas pu chiffrer leurs contributions aux impôts cantonaux di- rects, elles ont été calculées à partir du taux d’imposition du canton et des communes. Le questionnaire comprend aussi les montants que les villes versent et reçoivent au titre de la péréquation intracantonale et de la compensation des charges des centres. Les montants d’autres systèmes de subventions et de compensation des charges comme par exemple les contributions cantonales à l’aide sociale, aux tâches cantonalisées comme les écoles professionnelles et les centres culturels, les contributions et les subventions aux comptes de compensation des charges, etc. sont en principe également importants pour avoir une vue d’ensemble, mais ils sont très difficiles à quantifier, c’est pourquoi ils n’ont pas été pris en compte dans le cadre de la présente étude. L’analyse du questionnaire a montré que d’autres formes d’impôts directs (en plus de ceux des personnes physiques et morales), comme par exemple les contributions communales aux droits de succession et de donation cantonaux de quelques villes ne pouvaient pas être identifiées. C’est pourquoi dans certains cas, les calculs n’incluent pas toutes les formes 11 En outre, il peut y avoir des différences découlant de la prise en compte bottom-up dans le présent chapitre (année de référence 2014) et top-down pour les impôts cantonaux dans le chapitre 3 (année de référence 2013). 14

2. Quelle part des rentrées fiscales reste dans les villes? ECOPLAN d’impôts directs. L’annexe A (section 6.2) donne une vue d’ensemble de chaque type d’impôt pris en compte. 2.3 Résultats Les deux figures suivantes présentent les résultats de l’enquête. Les villes membres de la CDFV y sont regroupées par canton. La première ligne de chaque ville représente les recettes fiscales directes de la commune (vert), du canton (gris-bleu) et de la Confédération (beige). Sur le revenu fiscal total des 26 membres de la CDFV interrogés, 32% vient des impôts communaux, 41% des impôts canto- naux et 27% de l’impôt fédéral direct. La deuxième ligne montre les redistributions: d’une part les entrées (et plus rarement les sorties) au titre de la péréquation intracantonale (violet). En moyenne de tous les membres de la CDFV, la péréquation intracantonale se traduit par une rentrée de 2% des recettes fis- cales totales. Sur la même ligne, on peut voir les sorties (et plus rarement les entrées) au titre explicite du système de compensation des charges des centres. En moyenne de tous les membres de la CDFV, ces rentrées représentent 3% du total des recettes fiscales. La troisième ligne montre le solde du point de vue de la commune. Ainsi, il reste en moyenne aux villes un tiers (33%) de leurs recettes fiscales totales. La situation varie toutefois beaucoup selon les cantons, et même à l’intérieur d’un même canton, comme le montrent les exemples suivants: Avec 64%, la ville de Schlieren garde presque les deux tiers de ses rentrées fiscales to- tales. A Zoug par contre, cette part est de seulement 11%. Dans les villes interrogées du canton de Zurich, les impôts communaux représentent une plus grande part du revenu fiscal total par rapport aux impôts cantonaux et à l’impôt fédé- ral direct que dans les autres villes. Comme explication possible, on peut avancer les tâches communales comparativement étendues des communes zurichoises, qui engen- drent des charges de financement correspondantes. Il y a également la forte péréquation des ressources, qui conduit à de grosses différences des impôts communaux restants à l’intérieur du canton. Dans le canton de Berne par contre, le canton prend en charge davantage de tâches, avec leur financement. Ainsi, la part des impôts communaux est plus basse que dans le canton de Zurich. Dans les cantons romands de Genève, Neuchâtel et Vaud, la part communale est égale- ment comparativement basse, parce que le canton assume aussi plus de tâches, avec les charges financières qui en découlent. Dans le canton de Zoug, on remarque que la part fédérale du revenu fiscal est très éle- vée. La raison en est la charge fiscale très basse des communes et du canton, qui rend les impôts fédéraux proportionnellement plus lourds. 15

2. Quelle part des rentrées fiscales reste dans les villes? ECOPLAN De manière générale, on remarque que la péréquation des ressources, ramenée au total de tous les impôts directs, a relativement peu d’effets (sauf dans le canton de Zurich). La com- pensation explicite des charges de centre n’atteint une mesure significative que dans les villes des cantons de Berne, Zurich et St-Gall. Conclusion L’enquête montre que malgré toutes les différences entre les cantons et également à l’intérieur des cantons, il ne reste aux villes qu’une relativement petite part du total des im- pôts payés par leurs contribuables. Dans la discussion, on entend souvent que dans bien des cas, les villes sont financièrement fortes, ce qui veut dire qu’elles bénéficient d’un substrat fiscal supérieur à la moyenne. Ceci est certainement vrai, mais on oublie souvent qu’une grande partie de ce substrat est taxé par les cantons et la Confédération, et que la péréquation intracantonale se traduit souvent par la redistribution d’une part de cette manne. Cependant, le fait que sur un franc d’impôt communal, il ne reste au final qu’entre 11 et 64 centimes à la ville doit aussi être relativisé. Ces chiffres sont évidemment à considérer à la lumière de la répartition des tâches entre communes, cantons et Confédération. 16

2. Quelle part des rentrées fiscales reste dans les villes? ECOPLAN Figure 2-2: Parts du total des impôts directs provenant de la ville Parts des trois niveaux et part restant à la ville après prise en compte de la compen- sation des ressources et des charges des centres pour les membres de la CDFV (Partie 1) -20% 0% 20% 40% 60% 80% 100% 32% 41% 27% Total Membres CDFV -2% 3% 33% 38% 37% 26% Kloten -8% 30% 27% 44% 29% Regensdorf 27% 50% 35% 15% Schlieren 15% 64% ZH 46% 38% 16% Wallisellen -13% 33% 45% 33% 23% Winterthour 7% 10% 61% 44% 33% 23% Zurich -5% 7% 47% 28% 54% 18% Berne -2% 4% 30% 30% 55% 15% Biel/Bienne 0.2% 4% BE 35% 33% 54% 13% Thoune 0.2% 3% 36% 40% 34% 27% Lucerne -1% LU 39% 16% 20% 63% Zoug -5% ZG 11% 38% 36% 26% Fribourg -0.8% FR 37% 46% 37% 16% SO Soleure -0.8% 45% Impôts communaux directs Impôts cantonaux directs Impôts fédéraux directs Péréquation des ressources Compensation des charges des centres Part restant à la ville 17

2. Quelle part des rentrées fiscales reste dans les villes? ECOPLAN Figure 2-3: Parts du total des impôts directs provenant de la ville Parts des trois niveaux et part restant à la ville après prise en compte de la compen- sation des ressources et des charges des centres pour les membres de la CDFV (Partie 2) -20% 0% 20% 40% 60% 80% 100% 31% 41% 29% Bâle 0.1% 31% BS 32% 49% 19% Riehen -1.6% 30% 34% 40% 26% Schaffhouse -0.1% SH 34% 46% 32% 22% Gossau 46% 34% 39% 27% Rapperswil-Jona 34% SG 43% 38% 19% St-Gall 2.3% 46% 42% 40% 18% Wil (SG) 42% 26% 48% 26% Frauenfeld TG 26% 27% 48% 24% Lausanne 1.9% 29% VD 22% 43% 36% Vevey -0.8% 21% 36% 52% 11% La Chaux-de-Fonds -2.3% 2.2% 36% NE 26% 37% 37% Neuchâtel -2.4% 0.7% 25% 17% 53% 30% GE Genève 0.2% 17% Impôts communaux directs Impôts cantonaux directs Impôts fédéraux directs Péréquation des ressources Compensation des charges des centres Part restant à la ville 18

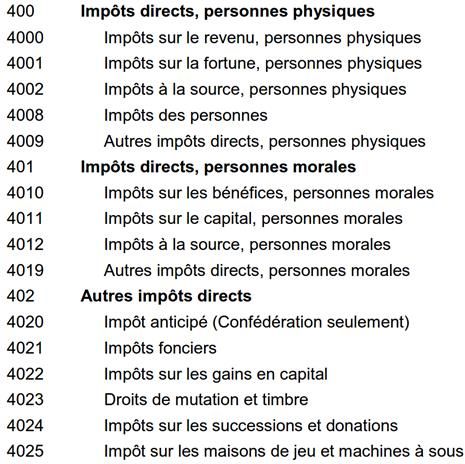

3. Recettes fiscales cantonales provenant des villes ECOPLAN 3 Recettes fiscales cantonales provenant des villes 3.1 Problématique Dans ce chapitre, il s’agit d’examiner l’ensemble du revenu fiscal des cantons. Par consé- quent, ce qui est intéressant à ce stade, c’est la question «top-down» suivante: quelle est la part du total des recettes fiscales directes des cantons qui vient des villes? Les parts des villes aux revenus fiscaux cantonaux ont été calculées pour l’ensemble de la Suisse et pour chaque canton. De plus, l’annexe A présente les parts individuelles de chaque ville aux impôts cantonaux. La question analogue concernant les impôts fédéraux directs sera examinée au chapitre suivant. La figure ci-dessous illustre ces deux questions: Quelle est la part du total de l’impôt fédéral direct qui vient des villes? Quelle est la part du total des impôts cantonaux directs qui vient des villes? Figure 3-1: Schéma de la participation des villes aux impôts cantonaux, respectivement à l’impôt fédéral direct 3.2 Méthodologie Les revenus cantonaux des impôts directs sont répertoriés pour tous les cantons dans la Statistique des finances publiques (Statistique financière) de l’Administration fédérale des finances (AFF). Les données les plus récentes actuellement disponibles portent sur l’année comptable 2013. Les impôts cantonaux directs comprennent les impôts directs des per- 19

3. Recettes fiscales cantonales provenant des villes ECOPLAN sonnes physiques et des personnes morales, ainsi que d’autres impôts directs, comme par exemple les impôts sur les gains de fortune ou les impôts sur les successions et les dona- tions. La figure suivante donne une vue d’ensemble complète de tous les types d’impôts per- tinents, avec leur numéro dans la Statistique financière. Figure 3-2: Types d’impôts directs cantonaux selon la Statistique financière de la Suisse La Statistique financière fournit également des données sur le revenu fiscal communal des capitales cantonales et des membres de l’Union des villes suisses (UVS). Toutefois, rensei- gnement pris auprès de l’AFF, de l’Administration fédérale des contributions (AFC), de la Conférence des directeurs cantonaux des finances et de la Conférence suisse des impôts, il n’existe pas de statistique nationale qui puisse fournir des renseignements sur les rentrées fiscales des cantons provenant des villes. En conséquence, ces données ont dû être collec- tées séparément pour chaque canton. Ceci a montré que les cantons ne sont pas tous ca- pables de fournir des données sur les contributions de leurs villes à l’impôt cantonal pour l’année comptable 2013. Dans ces cas, on a dû utiliser à la place des données sur la puis- sance financière, la puissance fiscale, etc. pour estimer quelle part des impôts cantonaux directs vient des villes. Et encore, pour les cantons qui ont pu déterminer la contribution fis- cale de leurs villes, les données ne sont comparables les unes avec les autres que dans une mesure limitée, car ce ne sont pas toujours les mêmes types d’impôts directs qui sont comp- tabilisés. Ainsi, les impôts à la source et les droits de succession et de donation sont parfois compris, et parfois non. C’est pourquoi on a dû calculer les parts des différentes villes à l’impôt cantonal à partir de bases de données différentes en fonction des cantons. L’annexe A donne une vue d’ensemble complète des sources de données et des bases de calcul pour les différents cantons. Vu que nous nous intéressons d’abord à des pourcentages et non à des recettes fiscales en chiffres absolus, et parce que les impôts qui ne sont pas partout recensés de manière homogène ne représentent qu’une petite partie du revenu fiscal total, 20

3. Recettes fiscales cantonales provenant des villes ECOPLAN nos évaluations sont tout de même significatives. Nous utilisons la définition déjà citée des villes statistiques 2012 de l’Office fédéral de la statistique (OFS): pour ces 162 villes, on a dressé les évaluations suivantes.12 Dans le même temps, on a aussi fait tous les calculs pour les 129 membres de l’Union des villes suisses. On trouvera les résultats à l’annexe B (sec- tions 7.1 et 7.2). 3.3 Résultats 3.3.1 Résultat global et vue d’ensemble des cantons Les figures qui suivent montrent les cantons, classés d’après le taux de population 13 de leurs villes. De plus, pour chaque canton, on a représenté les parts des impôts cantonaux directs qui proviennent des villes respectives. Ces parts d’impôts cantonaux varient très fortement selon les cantons (de 99,6% à Bâle-Ville à 19% au Jura) et dépendent particulièrement du fait qu’une grosse ou une petite partie de la population cantonale vit dans des villes ou dans des communes rurales. La comparaison des parts d’impôt cantonal des villes avec leur popu- lation est donc évidente. Dans le canton des Grisons par exemple, 26% de la population vit dans les villes d'Arosa, St-Moritz, Davos et Coire. Les contribuables de ces quatre villes (per- sonnes physiques et personnes morales) fournissent cependant 39% des impôts cantonaux directs. 12 OFS (2014) Espace à caractère urbain 2012, Rapport explicatif. 13 OFS STATPOP, Population résidente permanente au 31.12.2013. 21

3. Recettes fiscales cantonales provenant des villes ECOPLAN Figure 3-3: Part des recettes fiscales cantonales (impôts directs des personnes phy- siques et des personnes morales) qui provient des villes (2013) 99.6% 100% 100% 81% 90% 90% 79% 76% 69% 80% 80% 62% 61% 70% 70% 56% 53% 50% 50% 60% 60% 46% 44% 43% 43% 39% 39% 50% 50% 38% 34% 32% 31% 40% 40% 29% 27% 23% 30% 30% 19% 17% 20% 20% 99.4% 47% 80% 48% 47% 34% 55% 72% 43% 26% 17% 67% 24% 25% 40% 58% 19% 37% 20% 28% 33% 44% 36% 25% 29% 75% 10% 10% 0% 0% 0% CH BS GE VD NE TI BL ZG BE GR JU ZH FR AG SG SH SO SZ NWOW VS LU TG UR AR GL AI Part des recettes fiscales cantonales (impôts directs) qui provient des villes Part de population des villes Lecture: En Suisse (CH) 47% de la population vit dans des villes (colonnes jaune clair), mais 56% des impôts cantonaux viennent des villes (colonnes bleu foncé). Les cantons sont classés en ordre décroissant se- lon leur part de population urbaine. Pour la plupart, la part d’impôts (bleu foncé, pourcentage du des- sous) venant des villes est plus élevée que la part de population urbaine (jaune clair, pourcentage du dessus). Comme aux Grisons, dans la plupart des cantons, la part des impôts provenant des villes est plus élevée que la part de population urbaine. Dans les quatre cantons de Genève, Vaud, Appenzell Rhodes Extérieures et Nidwald, par contre, c’est l’inverse qui est vrai et une part au-dessus de la moyenne des impôts cantonaux vient des communes non urbaines. Ainsi, dans ces cantons, les «bons contribuables» ont plutôt tendance à vivre en-dehors des villes. Si on pondère les parts des impôts cantonaux directs qui viennent des villes avec le total des impôts cantonaux directs de tous les cantons, on obtient la valeur moyenne de toutes les villes suisses. Au niveau national, 56% des impôts cantonaux directs viennent des villes, alors que la part de la population des villes à la population totale n’est que de 47%. Ainsi, les villes contribuent en moyenne, ainsi que dans la plupart des cantons, de manière plus que proportionnelle aux produits des impôts cantonaux directs. 3.3.2 Revenu fiscal par tête Dans la section précédente, on voit clairement qu’il y a davantage d’impôts directs cantonaux qui viennent des villes que ce qui correspondrait à leur part de population. La même affirma- tion vaut également si l’on considère les recettes par tête: La figure suivante montre, dans sa partie inférieure, la comparaison du produit par tête des impôts cantonaux directs entre les villes (colonnes de gauche, foncées) et les autres com- munes, non urbaines (colonnes de droite, claires). Les cantons sont classés d’après le mon- 22

Vous pouvez aussi lire