Transferts de coûts vers les villes

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Transferts de coûts vers les villes

Vue d’ensemble et exemples choisis

Rapport final

28 septembre 2010

sur mandat de l’Union des villes suisses (UVS)

Forschung und Beratung

in Wirtschaft und PolitikImpressum Mode de citation recommandé Auteur: Ecoplan Titre: Reports de charges sur les villes Sous-titre: Vue d’ensemble et exemples choisis Mandant: Union des villes suisses Lieu: Berne Année: 2010 Personnes de contact chez le mandant Sybille Oetliker Renate Amstutz Barbara Santschi Martin Tschirren Groupe d’accompagnement Hans Arni Administration des finances, ville de Berne Jean-François Berset Servizi finanziari, Città di Locarno Denis Decosterd Service des études générales et des affaires extérieures, Lausanne Ursula Eiholzer Finanzverwaltung, Stadt Luzern Jérôme Gasser Municipalité de Lausanne Reinhold Harringer Finanzamt, Stadt St-Gallen Heinrich Heller Finanzverwaltung, Stadt Zürich Beat Holzer Finanzamt, Stadt Winterthur Philippe Krebs Département des finances et du logement, Ville de Genève Madeleine Schweizer Finanzen, Stadtverwaltung Aarau Peter Schwendener Finanzverwaltung, Kanton Basel-Stadt Equipe de projet Ecoplan Philipp Walker Christof Rissi Felix Walter Le rapport reflète l’opinion des auteurs, qui n’est pas forcément la même que celle des mandants ou de l’organe d’accompagnement. Ecoplan Forschung und Beratung in Wirtschaft und Politik www.ecoplan.ch Thunstrasse 22 CH - 3005 Bern Tel +41 31 356 61 61 Fax +41 31 356 61 60 bern@ecoplan.ch Postfach CH - 6460 Altdorf Tel +41 41 870 90 60 Fax +41 41 872 10 63 altdorf@ecoplan.ch

Inhaltsübersicht ECOPLAN

Sommaire

Table des matières ...............................................................................................................................2

Liste des abréviations ..........................................................................................................................4

Résumé ..................................................................................................................................................5

1 Introduction ............................................................................................................................11

2 Inventaire des possibles transferts de coûts vers les villes .............................................14

3 Approfondissement: Transferts de charges dans le financement des soins..................33

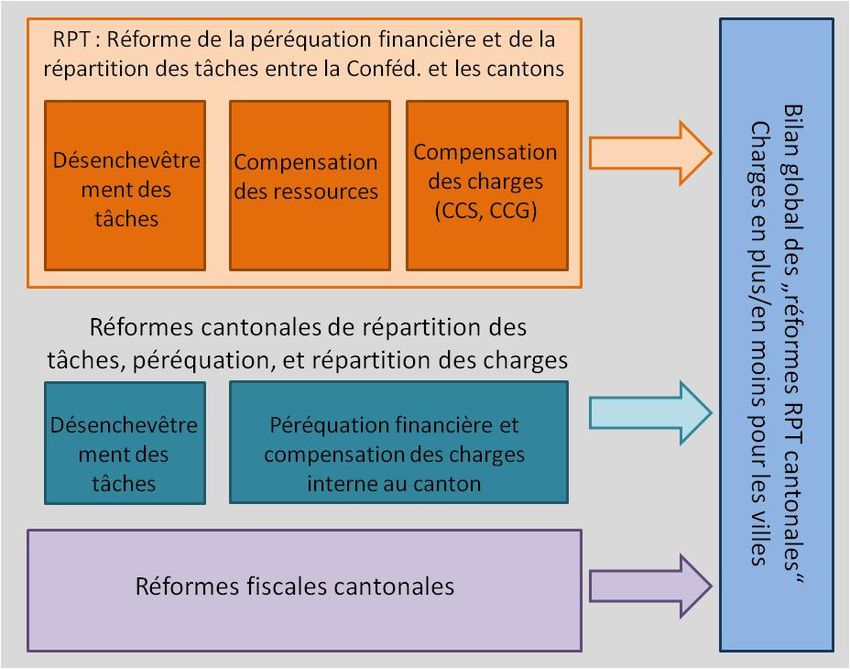

4 Approfondissement: Bilan global des «réformes cantonales liées à la RPT» ................37

5 Bilan et recommandations ....................................................................................................45

6 Annexe: Transferts de charges dans le financement des soins .......................................47

7 Annexe: bilans globaux des «réformes cantonales liées à la RPT» .................................53

Littérature ............................................................................................................................................60

1Liste des abréviations ECOPLAN

Table des matières

Table des matières ...............................................................................................................................2

Liste des abréviations ..........................................................................................................................4

Résumé ..................................................................................................................................................5

1 Introduction ............................................................................................................................11

1.1 Thématique et situation de départ............................................................................................11

1.2 Quels sont les transferts de coûts pris en compte? .................................................................12

1.3 Méthode ...................................................................................................................................13

2 Inventaire des possibles transferts de coûts vers les villes .............................................14

2.1 Typologie des transferts de coûts ............................................................................................14

2.2 Inventaire des transferts de coûts ............................................................................................14

2.3 Déclencheurs RPT ...................................................................................................................16

2.3.1 Vue d’ensemble .......................................................................................................................16

2.3.2 Subventions pour la construction et le fonctionnement de homes, d’ateliers protégés

et de centres de jour pour les handicapés ...............................................................................18

2.3.3 Formation spéciale ...................................................................................................................18

2.3.4 Soutien à l’assistance aux personnes âgées, y compris aide et soins à domicile

(Spitex) .....................................................................................................................................19

2.3.5 Mensuration officielle ...............................................................................................................20

2.3.6 Réduction des subventions de la Confédération aux transports publics pour le trafic

régional.....................................................................................................................................20

2.3.7 Assainissement du réseau routier et des nuisances sonores ..................................................21

2.4 Transferts de coûts ..................................................................................................................23

2.4.1 Révision de l’assurance chômage ...........................................................................................23

2.4.2 Révision de l’assurance invalidité ............................................................................................26

2.4.3 Harmonisation des registres ....................................................................................................27

2.5 Economies aux niveaux supérieurs .........................................................................................27

2.5.1 Programme de consolidation 2012-2013 .................................................................................28

2.5.2 Mécanismes des réformes fiscales ..........................................................................................29

2.5.3 Préfinancement des projets d’infrastructure ............................................................................29

2.5.4 Autres domaines ......................................................................................................................30

2.6 Hausses des coûts dans le processus de réalisation des tâches............................................30

2.6.1 Professionnalisation des autorités de tutelle ............................................................................31

2.6.2 Exigences accrues dans le processus de soumission .............................................................31

2Liste des abréviations ECOPLAN

3 Approfondissement: Transferts de charges dans le financement des soins..................33

3.1 Nouvelle organisation du financement des soins.....................................................................33

3.2 Conséquences financières du nouveau financement des soins ..............................................35

4 Approfondissement: Bilan global des «réformes cantonales liées à la RPT» ................37

4.1 Vue d’ensemble: mise en œuvre de la RPT au niveau cantonal .............................................37

4.2 Bilan global de quelques «réformes cantonales liées à la RPT».............................................39

4.2.1 Bilan intermédiaire: les effets du désenchevêtrement des tâches selon la RPT .....................39

4.2.2 Bilan global des «réformes cantonales liées à la RPT» ..........................................................41

4.2.3 Bilans globaux des villes ..........................................................................................................43

5 Bilan et recommandations ....................................................................................................45

6 Annexe: Transferts de charges dans le financement des soins .......................................47

6.1 Argovie .....................................................................................................................................47

6.2 Lucerne ....................................................................................................................................48

6.3 St-Gall ......................................................................................................................................50

6.4 Zurich .......................................................................................................................................51

7 Annexe: Bilans globaux des «réformes RPT cantonales» ................................................53

7.1 Argovie .....................................................................................................................................53

7.2 Berne ........................................................................................................................................54

7.3 Lucerne ....................................................................................................................................56

7.4 Zurich .......................................................................................................................................57

7.5 Genève .....................................................................................................................................58

Littérature ............................................................................................................................................60

3Liste des abréviations ECOPLAN

Liste des abréviations

AVS Assurance-vieillesse et survivants

AC Assurance chômage

ER Examen des tâches

OFT Office fédéral des transports

OFEV Office fédéral de l’environnement

OFS Office fédéral de la statistique

OFJ Office fédéral de la justice

OFAS Office fédéral des assurances sociales

CHF Francs suisses

DFI Département fédéral de l’intérieur

DFF Département fédéral des finances

AFF Administration fédérale des finances

PC Prestations complémentaires

ESPOP Statistique de l’état annuel de la population

DFE Département fédéral de l’économie

LPFC Loi sur la péréquation financière et la compensation des charges

FCC Financement et compensation des charges

CFS Conférence suisse des directrices et directeurs cantonaux de la santé

LGéo Loi sur la géoinformation

GeRAG Gemeindereform Aargau

CCG Compensation des charges géo-topographiques

CIGEO Coordination Intercantonale des géoinformations

AI Assurance invalidité

LAI Loi fédérale sur l’assurance invalidité

AIMP Accord intercantonal sur les marchés publics

CdC Conférence des gouvernements cantonaux

PCO Programme de consolidation

LAMal Loi sur l’assurance maladie

Mio. Millions

RPT Réforme de la péréquation financière et de la répartition des tâches entre la Confédéra-

tion et les cantons

TP Transports publics

REFA Neuer Zürcher Finanzausgleich

OAT Ordonnance sur l’aménagement du territoire

CFF Chemins de fer fédéraux

SECO Secrétariat d’Etat à l’économie

CCS Compensation des charges sociodémographiques

UVS Union des villes suisses

CDAS Conférence des directrices et directeurs cantonaux des affaires sociales

ZEB Futur développement de l’infrastructure ferroviaire

4Liste des abréviations ECOPLAN

Résumé

Plusieurs réformes, en cours ou déjà décidées, entraînent dans divers domaines de tâches

des charges supplémentaires pour les villes, charges qui, dans la plupart des cas, ne sont

pas ou seulement partiellement compensées.

Possibles éléments déclencheurs de transferts de coûts

• La RPT:

– Charges supplémentaires pour les cantons, qui sont susceptibles d’êtres transférées

vers les villes

– A l’intérieur du canton, répartition déséquilibrée des effets globaux de la RPT, en défa-

veur des villes

• Transferts de charges dus à la modification de la répartition des tâches ou de leur finan-

cement (transferts de coûts au sens strict): adaptation de la réglementation entraînant des

charges pour (les cantons et par voie de conséquence,) les villes

– En raison de la modification de la répartition des tâches et/ou des règles de finance-

ment au sein d’un domaine de tâches («transfert intra-sectoriel»)

– Comme effet indirect, en raison de transferts de coûts dans des domaines où les villes

sont largement responsables du financement («transfert inter-sectoriel»)

• Economies ou réformes fiscales aux niveaux supérieurs:

– Diminution des dépenses qui nécessite des dépenses compensatoires que doivent as-

sumer les villes

– Nouvelles réglementations au niveau national et cantonal entraînant des pertes de re-

cettes pour les villes

• Hausse du coût du processus de réalisation d’une tâche («dynamique des coûts»)

– résultant d’une augmentation des exigences posées par le niveau supérieur

– sans nouvelle réglementation, mais dans des domaines dont les villes assument une

grande partie des coûts (et dont les principales conditions cadres sont en outre sou-

vent déterminées par la Confédération et les cantons)

La tabelle ci-dessous donne un aperçu de quelques domaines choisis où il peut y avoir des

charges supplémentaires pour les villes.

5Liste des abréviations ECOPLAN

Figure 1: Aperçu de l’inventaire incomplet des transferts de charges

Déclencheurs de trans- Mécanisme Conséquences

fert de charges financières

potentielles

pour les villes

Déclencheur RPT

Subventions pour la cons- Nouvelle répartition des tâches: ces tâches, y compris la Importantes

truction et l'exploitation de responsabilité de leur financement, relèvent entièrement dans les trois

homes, d'ateliers protégés de la compétence des cantons. Là où les communes domaines de

et de centres de jour pour doivent (co-)financer ces tâches, elles assument une tâches

les handicapés part directe de la charge supplémentaire, qui est fonc-

Formation spéciale tion de la réglementation cantonale en la matière.

Soutien à l'aide aux per-

sonnes âgées, y c. assis-

tance et soins à domicile*

Prestations complémen- Nouvelle règle de financement: la Confédération limite Moyennes

taires AVS / AI sa contribution aux 5/8 des besoins vitaux; les coûts qui

dépassent cette limite sont assumés par les cantons et

surtout par les communes.

Mensuration officielle L’adaptation des conditions cadres entraîne des frais de Faibles (et

transition passagères)

Réduction des subventions Economies de la Confédération entraînant des consé- Elevées

de la Confédération aux TP quences financières directes pour les villes, selon leur

part du financement cantonal

Lutte contre les nuisances Changement des règles de financement: la Confédéra- Faibles à

sonores tion se retire du financement de l’assainissement des moyennes

nuisances sonores

Transferts de coûts

Révision de la loi sur Effet de transfert indirect: les économies réalisées au Importantes

l’assurance chômage niveau de l’AC entraînent une hausse des coûts de

(LACI) l’aide sociale (env. 100-200 Mio. CHF), qui est généra-

lement à charge des villes

Révision de l’assurance Effet de transfert indirect: les économies réalisées au Importantes

invalidité (AI) niveau de l’AI entraînent une hausse des coûts des

prestations complémentaires et de l’aide sociale

Nouvelle réglementation du Modifications des règles de financement: les charges Importantes

financement des soins des patients (et des assureurs maladie) sont allégées au

détriment des cantons et des communes

Harmonisation du registre D’une part, la nouvelle répartition des tâches est partiel- Faibles

des habitants et d’autres lement défavorable aux villes, d’autre part, les exi-

registres gences plus élevées engendrent des coûts supplémen-

taires.

Economies au niveau supérieur

Programme de consolida- Réduction des dépenses de la Confédération avec con- Incertaines

tion 2012/13 séquences financières ainsi que diminution des recettes

des cantons et des communes

Réformes fiscales Nouvelle réglementation fédérale et/ou cantonale en- En partie impor-

traînant une baisse des recettes tantes

Préfinancement des projets (Co-)financement de la Confédération retardé avec En partie

d’infrastructures conséquences financières pour les cantons et éventuel- moyennes à

lement les villes importantes

Hausses de coûts

Professionnalisation Exigences accrues en matière d’accomplissement des Faibles –

des autorités de tutelle tâches par les communes et les villes moyennes

Exigences accrues en Exigences accrues en matière d’accomplissement des Faibles, réduc-

matière de législation rela- tâches par les communes et les villes tion possible à

tive aux marchés publics moyen terme

6Liste des abréviations ECOPLAN

Quelques exemples pour illustrer les transferts de coûts:

Exemple de la révision de l’assurance chômage

La quatrième révision partielle de l’assurance chômage (LACI) induit une charge supplémen-

taire considérable pour les cantons et les communes, car une partie des économies réalisées

par la Confédération via les réductions des prestations de l’assurance chômage génère des

coûts supplémentaires en matière d’aide sociale, à charge des cantons et des communes.

Selon plusieurs études (SECO, CDAS), 16-34% des «économies» sont de purs transferts de

coûts vers les cantons et les communes. Les communes devront assumer, en moyenne

suisse, environ 2/3 de ces coûts supplémentaires, ce qui représente entre 66 et 103 millions

1

de CHF ou 8-13 CHF par habitant. Les villes de nombreux cantons en assument une part

plus élevée que la moyenne.

Exemple du nouveau régime du financement des soins

La loi fédérale sur le nouveau régime du financement des soins entre en vigueur en 2011

dans le cadre de la révision de la loi sur l’assurance maladie (LAMal). La nouvelle réglemen-

tation signifie également que toutes les réglementations cantonales doivent être adaptées,

avec les conséquences financières importantes que cela ne manquera pas d’avoir pour les

villes. La figure 2 montre une comparaison des impacts financiers du nouveau régime de

financement des soins dans les cantons d’Argovie, de Lucerne, de St-Gall et de Zurich pour

les divers domaines concernés. On constate que les communes doivent assumer des

charges supplémentaires notables.

Figure 1: Comparaison des conséquences financières du nouveau régime du finan-

cement des soins dans certains cantons, en millions de CHF

Centres de coûts Argovie Lucerne St-Gall Zurich

Patients * -26.0 -28.7 +33

Assureurs maladie * -5.4 -0.7 -37

Canton +/-0 -5 +15.5 +19

Communes +46 +39.9 +13.9 +23 bis +27

Communes par habitant +78 CHF +108 CHF +29 CHF ca. +19 CHF

Sources: Conséquences financières: divers rapports des cantons (voir Annexe «Transferts des charges dans le

financement des soins», à partir de la p.47); chiffres de la population: état 2008 selon l’OFS (2010),

ESPOP.

Légende: +/-: Surcroît /Allègement de charge pour ceux qui assument les coûts.

* n’est pas indiqué dans le rapport correspondant.

1

A moins que cela ne soit indiqué autrement, les dépenses par habitant se réfèrent à l’état de la population au

31.12.2009, selon l’OFS 2010, ESPOP.

7Liste des abréviations ECOPLAN

Les communes devront assumer des charges supplémentaires dans ce domaine, mais le

transfert des coûts sera très différent d’un canton à l’autre, comme d’ailleurs la participation

du canton qui variera fortement elle aussi. Le financement des soins, et donc les transferts

de coûts, concernent tout particulièrement les villes, parce qu’elles comptent une proportion

plus grande de personnes âgées (problématique de la ville A). Les villes ne pourront en règle

générale pas compenser les coûts supplémentaires. La mise en œuvre du financement hos-

pitalier n’est pas encore à l’ordre du jour, mais elle ne manquera probablement pas d’induire

une importante charge financière supplémentaire pour les cantons et les communes.

La situation est encore aggravée par le fait que ce transfert de coûts vers les villes intervient

dans un domaine où la dynamique des coûts est élevée. Le vieillissement croissant de la

population laisse en effet prévoir une forte augmentation des coûts des soins.

Autres exemples

On trouvera d’autres exemples ci-dessous.

8Liste des abréviations ECOPLAN

Figure 2: Exemples choisis de transferts des coûts vers les villes

Domaine Ville Charge supplémentaire

Mio. CHF CHF /

personne

Enseignement spécialisé, nouvelle ré- Winterthour 10 101

glementation RPT Zurich 20

2

54

Réduction ces contributions TP au trafic Berne 6 49

régional dans le cadre de la RPT Zurich 8 22

Aide aux personnes âgées, y compris Zurich 9 24

soins à domicile

Contributions à la protection contre le Berne 0.4 3

bruit, nouvelle réglementation des sub-

ventions

Révision de l’assurance chômage Moyenne suisse: 2/3 66-103 8-13

des charges supplémen-

taires à charge des

communes

Nouvelle réglementation du financement Winterthour 4-8 40-80

des soins

Zurich 15 41

3

Lucerne 15 195

Communes du canton 46 78

d’Argovie

Réforme fiscale canton de Lucerne Communes du canton 110 295

de Lucerne; bilan global

4

ville de Lucerne 25 412

Il est difficile d’énoncer des généralités quant à l’importance de la charge supplémentaire.

• Parce que les effets des changements au niveau fédéral dépendent fortement de la répar-

tition des tâches à l’intérieur des cantons eux-mêmes

• Parce que les projets de réforme cantonaux en lien direct ou non avec la RPT ont entraî-

né des transferts de charges qui varient fortement d’un canton à un autre.

On peut tout de même faire les constats suivants:

• Dans les paquets de réforme d’une certaine ampleur (p.ex. les réformes RPT lancées par

les cantons), le résultat est souvent équilibré pour les communes, et/ou les charges sup-

plémentaires sont convenablement compensées par les cantons. Mais la combinaison de

ces réformes avec des baisses d’impôts, qui réduisent souvent les recettes fiscales com-

2

Perte des prestations AI due à la RPT (13 millions de CHF) ainsi que hausse des taxes en cas de formation

spéciale externalisée (7 millions de CHF).

3

L’estimation des coûts ainsi que les coûts par habitant se réfèrent à la situation après la fusion de Lucerne et

Littau.

4

Les chiffres se réfèrent à la situation avant la fusion de Lucerne avec Littau.

9Liste des abréviations ECOPLAN

munales, modifie le tableau au détriment des communes et en particulier des villes. Il est

en outre fréquent que le bilan global des changements pour l’ensemble des communes

d’un canton ait meilleure figure que celui de l’ensemble des villes considérées séparé-

ment.

• Des hausses de coûts sensibles sont surtout le résultat de la révision de lois spécifiques

(p.ex. financement des soins, voire financement des hôpitaux), dans le cadre desquelles

une compensation n’est souvent pas possible sans autre.

• Ce ne sont pas seulement les transferts de coûts qui sont significatifs, mais également les

augmentations de coûts dans les domaines de tâches où les villes assument des charges

particulièrement élevées (p.ex. aide sociale, aide aux personnes dépendantes).

On peut formuler les recommandations suivantes à l’attention des villes, mais aussi des can-

tons et de la Confédération:

• Lors de réformes de la répartition des tâches et/ou de la responsabilité du financement, il

convient d’examiner à l’avance ainsi qu’a posteriori les impacts sur les communes en gé-

néral, mais aussi sur les villes et sur d’autres types de communes. Il convient ensuite d’en

présenter les résultats sous la forme d’un bilan global. On néglige souvent de procéder de

la sorte ou (lors de réformes menées par la Confédération par exemple) on ne le fait que

pour les cantons ou encore seulement pour l’ensemble des communes d’un canton, sans

prendre en considération la situation particulière des villes.

• Afin d’évaluer les transferts de charges souvent complexes, il faut impliquer assez tôt les

experts des villes dans les projets de réforme.

• L’évaluation de la situation générale des villes nécessite que l’on prenne en compte le

potentiel de recettes et les charges financières découlant de l’accomplissement de leurs

tâches. Il s’agit enfin de mener une analyse politique globale de la charge fiscale et de

l’offre de prestations. Une telle analyse ne peut être effectuée dans le cadre de la pré-

sente étude. On peut néanmoins constater que certaines grandes réformes menées ces

dernières années chargent davantage les villes et que les hausses des coûts sont supé-

rieures à la moyenne dans les domaines de tâches spécifiques des villes. Un monitoring

minutieux de cette évolution semble dès lors indiqué.

101 Introduction

1.1 Thématique et situation de départ

Dans le cadre des différentes réformes, certaines charges seront-elles transférées aux villes?

(p. ex. en raison de la RPT, de la réorganisation de la répartition des tâches cantonales, ou

suite à d'autres développements)? Telle est la question centrale du présent rapport. Ce qui a

motivé la présente étude, ce sont d'une part les différentes réformes (assurance chômage,

assurance des soins) qui font craindre aux villes d’avoir à assumer des charges supplémen-

5

taires. D'autre part, c'est le premier rapport sur l’efficacité de la réforme de la péréquation

financière et de la répartition des tâches entre la Confédération et les cantons (RPT) qui

donne l’occasion d‘entreprendre un état des lieux sur les augmentations et les diminutions

6

des charges des villes.

7

Tandis qu'une étude partielle distincte a analysé plus précisément les charges de centre et

les charges particulières des villes (cf. encadré) il s'agit, dans la présente étude partielle,

d’examiner les éventuels transferts de coûts vers les villes.

L'étude «Les charges des villes» procure une vue d‘ensemble des charges financières que

8

les villes centres doivent assumer . Ses résultats peuvent être résumés comme suit:

• La charge financière nette du budget public est clairement plus élevée par personne dans

les plus grandes villes que dans les autres communes.

• Les charges plus élevées des villes sont également mises en évidence si l’on considère la

charge totale des cantons et de leurs communes. Les cantons urbains (en particulier

Bâle-Ville, Genève, Zurich et Vaud) ont une charge par tête plus élevée dans les secteurs

sécurité, loisirs et culture et sécurité sociale, comparativement aux cantons plutôt ruraux.

• De nombreuses études sur les charges de centre montrent que celles-ci peuvent atteindre

un niveau considérable, en particulier dans les plus grandes villes.

5

Conseil fédéral (2010), Rapport sur l’efficacité de la réforme de la péréquation financière et de la répartition des

tâches entre la Confédération et les cantons (RPT) 2008-2011. Cf. aussi DFF (2010), Péréquation financière

(RPT): Ouverture de la consultation concernant le rapport sur l’évaluation de l’efficacité et la dotation des instru-

ments de péréquation pour les années 2012-15.

6

Après évaluation des résultats de la consultation, le Conseil fédéral a fixé les valeurs des indicateurs pour la

péréquation financière jusqu’à 2015. Le message n’est pas encore disponible au moment de la clôture de la ré-

daction de ce rapport (il le sera probablement novembre 2010), mais on peut partir de l’idée que la répartition

entre la compensation des charges sociodémographiques et géotopographiques ne sera pas adaptée (cf. DFF

2010, le Conseil fédéral fixe les Indicateurs de la péréquation financière 2012-15).

7

Ecoplan (2010), Les charges des villes.

8

Ecoplan (2010), Les charges des villes.

11• L'ampleur des charges de centre et/ou des charges particulières dépend fortement de

la répartition des tâches et des systèmes de compensation et de financement existants

9

dans un canton. Différents instruments nationaux et cantonaux de modération des

charges particulières sont déjà disponibles aujourd'hui et sont en partie appliqués dans

les cantons.

• Une partie des charges particulières des villes est compensée dans le cadre de la

compensation des charges sociodémographiques (CCS) de la RPT. Comme le montre

toutefois le rapport d'efficacité du Conseil fédéral publié récemment, la CCS ne par-

vient à couvrir que 8,3% des charges particulières sociodémographiques globales.

1.2 Quels sont les transferts de coûts pris en compte?

Dans la présente étude, on s’intéresse aux transferts de coûts vers les villes qui résultent de

la mise en œuvre de la RPT, mais également d'autres réformes au niveau cantonal et fédé-

ral.

Il ne s'agit pas seulement «des grands» changements dans la répartition des tâches (c.-à-d.

des questions qui ont été examinées explicitement dans le cadre de la redistribution des

tâches de la RPT), mais aussi d'autres modifications (p. ex. celles qui concernent l'assurance

maladie, l’assurance chômage et l’assurance invalidité) qui conduisent à un déplacement des

coûts vers les villes et les communes. Il s’agit de préciser ainsi - au moyen d’exemples - les

conséquences des décisions politiques, dans lesquelles les villes ne sont pas toujours direc-

tement impliquées, mais dont elles doivent toutefois assumer les conséquences (financières).

Outre les questions sociopolitiques, cela peut être le cas dans une multiplicité d'autres do-

maines politiques, comme p. ex. dans le cadre de la politique des transports.

Un bilan global chiffré des transferts de coûts depuis l'introduction de la RPT (début 2008),

qui inclurait aussi les communes en plus des cantons, n’a pas encore été effectué. Un bilan

global de ce genre serait une tâche importante et complexe qui ne peut logiquement être

entreprise qu'avec la Confédération et les cantons et qui devrait faire l’objet d'une étude

d'impact étendue de la RPT (de premières évaluations Confédération/cantons sont inclues

dans le rapport d'efficacité). On peut toutefois montrer de façon exemplaire les consé-

quences pour les villes des différents déplacements de charges et de tâches induits par la

RPT. Leurs effets pour les villes dépendent largement des solutions internes au canton qui

ont été trouvées pour les tâches. Quelques cantons ont aussi entrepris de vastes adaptations

cantonales de la répartition des tâches lors de l’introduction de la RPT et disposent en con-

séquence de données chiffrées qui précisent de manière différenciée les conséquences fi-

nancières pour le canton et les communes.

9

Cf. aussi à ce sujet DFF et CdC (2004), La situation des villes et des communes dans le cadre de la réforme

RPT.

121.3 Méthode

La présente étude comprend une vue d'ensemble dans le sens d'un inventaire des trans-

ferts de coûts ainsi que deux domaines étudiés plus en profondeur:

L'inventaire (incomplet) a été élaboré avec l'aide d'un groupe d‘accompagnement. Des

10

spécialistes choisis (spécialistes des finances) des villes ont participé à ce groupe.

L’inventaire fournit un aperçu des domaines et/ou sous-domaines dans lesquels les charges

de la Confédération et de différentes institutions ont fait l’objet d’un déplacement vers les

cantons, les communes et en particulier les villes. Selon les expériences faites jusqu‘ici, il

faut surtout s’attendre à des transferts concernant les assurances sociales (assurance chô-

mage et assurance maladie), donc à des transferts de charges sociales de la Confédération

vers les villes et leur aide sociale. Les domaines politiques qui ont été identifiés comme do-

maines où ont lieu des transferts de coûts vers les villes sont représentés systématiquement

au moyen d'une typologie des transferts de coûts (cf. Chapitre 2).

En outre, deux secteurs, le financement des soins ainsi que les bilans globaux des villes,

font l’objet d’une observation approfondie dans cette étude. Le choix de ces deux secteurs a

été effectué par le groupe d‘accompagnement mentionné ci-dessus.

• En examinant plus précisément la réorganisation du financement des soins (cf. cha-

pitre 3 et annexe), on se penche de manière approfondie sur un secteur dans lequel - in-

dépendamment de la RPT – des lois ont été modifiées au niveau fédéral (révision de

l’assurance maladie), leur modification entraînant des conséquences financières considé-

rables pour les cantons et les communes.

• Avec la prise en considération des bilans globaux existants (cf. chapitre 4 et annexe) qui

ont été réalisés lors de la mise en œuvre de la RPT, ainsi que récemment des RPT can-

tonales, ou encore des bilans effectués par les villes elles-mêmes, il est aussi possible de

faire quelques constats généraux sur l‘ampleur (financière) des déplacements de charges

vers les villes qui ont déjà eu lieu et/ou vont avoir lieu.

Ces approfondissements se basent sur les informations qui ont été collectées et mises à

disposition par les experts associés, mais également sur des recherches propres élargies.

Dans le texte, différents exemples chiffrés de charges supplémentaires des villes sont pré-

sentés (cf. aussi ci-après le résumé dans l'illustration 3 du sommaire). Les valeurs numé-

riques correspondantes ne sont toutefois pas disponibles pour toutes les villes.

10

Pour la constitution de ce groupe d’accompagnement, voir l‘Impressum. Le présent inventaire des transferts de

coûts a été établi sur la base d’un atelier.

132 Inventaire des possibles transferts de coûts vers les villes

2.1 Typologie des transferts de coûts

Lorsqu‘on parle de transferts de coûts vers les villes, il faut considérer tout d’abord que ces

transferts peuvent résulter de processus différents. Il s'agit donc de différents «types de

transferts de coûts». Nous en différencions quatre types selon l’élément déclencheur des

transferts de coûts:

• Déclencheurs RPT:

– Déplacement des coûts supplémentaires mis à charge des cantons par la RPT vers les

villes

– Déséquilibre de la répartition des effets globaux de la RPT à l’intérieur du canton en

défaveur des villes

• Transferts de charges dus à la modification de la répartition des tâches ou de leur finan-

cement (transferts de coûts au sens strict): adaptation de la réglementation en défaveur

des cantons et, par voie de conséquence, des villes, que ce soit en tant que conséquence

de la charge supplémentaire des cantons, ou directement

– en raison de la modification de la répartition des tâches et/ou des règles de finance-

ment au sein d’un domaine de tâches («transfert interne au secteur»)

– Effets indirects résultant de transferts de coûts dans des domaines où les villes sont

largement responsables du financement («transfert intersectoriel»)

• Economies ou réformes fiscales aux niveaux supérieurs:

– Diminution des dépenses qui nécessite des dépenses compensatoires que doivent as-

sumer les villes

– Nouvelles réglementations au niveau national et cantonal entraînant des pertes de re-

cettes pour les villes

• Augmentations des coûts du processus de réalisation d’une tâche («dynamique des

coûts»)

– résultant d’une augmentation des exigences posées par le niveau supérieur

– sans nouvelle réglementation, mais dans des domaines dont les villes assument une

grande partie des coûts (et dont les principales conditions cadres sont en outre sou-

vent déterminées par la Confédération et les cantons)

2.2 Inventaire des transferts de coûts

La tabelle 2-1 donne un aperçu partiel de l'inventaire des transferts de coûts, transferts qui

sont décrits en détail dans les sections 2.3 à 2.6 Les différents déclencheurs des transferts

de coûts ont été groupés conformément aux types décrits plus haut. En outre, le mécanisme

qui induit une charge supplémentaire pour les villes est dans chaque cas brièvement décrit.

La tabelle contient enfin une estimation qualitative grossière des conséquences pour les

villes, en matière de coûts, de tous les déclencheurs des transferts de coûts considérés.

14Tabelle 2-1: Aperçu de l’inventaire partiel des transferts de coûts

Déclencheurs du trans- Mécanisme Conséquences

fert des coûts financières

pour les villes

Déclencheurs RPT

Contributions de construc- Nouvelle répartition des tâches : ces tâches, y compris Importantes

tion et d’exploitation des leur financement, ont été intégralement transférées aux dans les trois

homes, ateliers et centres cantons. Dans les cas où les communes sont tenues de domaines de

de jour pour handicapés (co-)financer une tâche, elles assument, selon la règle- tâches

mentation cantonale en vigueur, une part directe de la (cf. aussi

charge supplémentaire. Tabelle 4-2 en

Ecoles spéciales

p. 40)

Aide aux personnes âgées,

y.c. aide et soins à domi-

cile *

Prestations complémen- Nouvelle règle de financement: la Confédération limite Moyennes

taires AVS / AI sa contribution aux 5/8 des besoins vitaux; les coûts

excédant les besoins vitaux sont assumés par les can-

tons, et surtout les communes

Adaptation administrative L’adaptation des conditions cadres entraîne des coûts Faibles (et

de transition. passagères

seulement)

Réduction des contribu- Economies de la Confédération avec conséquences Importantes (cf.

tions de la Confédération financières directes pour les villes à hauteur de leur part aussi Tabelle

aux transports publics du financement cantonal 4-2 en p. 40)

Protection contre le bruit Modification des règles de financement : la Confédéra- Faibles-

tion se retire du financement de la protection contre les moyennes

nuisances sonores

Transferts de coûts

Révision de l’assurance Effet de transfert indirect: les économies réalisées au Importantes

chômage (AC) niveau de l’AC induisent des dépenses d’aide sociale

plus importantes, qui touchent généralement particuliè-

rement les villes.

Révision de l’assurance Effet de transfert indirect: les économies réalisées au Importantes

invalidité (AI) niveau de l’AI induisent des dépenses supérieures dans

le domaine des prestations complémentaires et de l’aide

sociale.

Nouvelle réglementation du Modification des règles de financement: réduction de la Importantes (cf.

financement des soins charge des patients (et des assureurs maladie) au dé- également

triment des cantons et des communes. Chapitre 3)

Harmonisation du registre D’un côté, la nouvelle répartition des tâches se fait aux Faibles

des habitants et d’autres dépens des villes, d’autre part des coûts supplémen-

registres taires découlent du fait que les exigences sont plus

élevées.

15Déclencheur du dépla- Mécanisme Conséquences

cement de coûts financières

pour les villes

Economies réalisées aux niveaux supérieurs

Programme de consolida- Réduction des dépenses de la Confédération avec Incertaines

tion 2012/13 conséquences en termes de coûts ainsi que pertes de

revenus du côté des cantons et des communes

Réformes fiscales Nouvelle réglementation au niveau fédéral et/ou des Importantes

cantons et pertes de revenu consécutives actuellement

Préfinancement de projets Report du (co-)financement de la Confédération avec Moyennes à

d’infrastructure conséquences au niveau des coûts pour les cantons et Importantes

éventuellement les villes actuellement

Hausses de coûts

Professionnalisation des Exigences augmentées en matière de réalisation des Faibles -

autorités de tutelle tâches par les communes et les villes moyennes

Exigences augmentées en Exigences augmentées en matière de réalisation des Faibles, à

matière de législation des tâches par les communes et les villes moyen terme

marchés publics réduction pos-

sible des coûts

* Les coûts supplémentaires des soins à domicile suite à la réorganisation du financement des soins (révision de la

LAMal) ne sont pas pris en considération ici. Ces coûts seront précisés dans l'approfondissement des «transferts

de charges dans le cadre du financement de soins» (cf. Chapitre 3).

L'inventaire partiel montre que des réformes qui chargent les villes dans une mesure tangible

sont en cours dans de nombreux domaines. Comme on le montrera plus tard, certaines de

ces charges ont été compensées complètement, d’autres en partie, d'autres encore pas du

tout.

2.3 Déclencheurs RPT

2.3.1 Vue d’ensemble

Dans le cadre de la réforme de la péréquation financière et de la répartition des tâches entre

la Confédération et les cantons, une série de tâches a été décentralisée et assignée complè-

tement à la Confédération ou aux cantons. D'autres tâches sont restées des tâches collec-

tives, auquel cas des compétences (financières) ont en partie été réparties de nouvelle fa-

çon. Du point de vue des villes, l’éventualité d'une charge supplémentaire existe et/ou elle se

réalise dans tous les domaines où les compétences (et la responsabilité du financement)

sont transférées aux cantons. Dans ces domaines, il est possible que la situation évolue

16dans les cantons dans le sens de la création de nouvelles bases juridiques ainsi qu'éventuel-

11

lement de nouvelles répartitions des tâches qui chargent davantage les villes.

Dans le rapport entre la Confédération et les cantons, le bilan global est certes équilibré si

12

l’on considère globalement l’ensemble de tous les domaines et de tous les cantons ; mais

dans ce contexte, les conséquences effectives, ou les charges financières supplémentaires

13

des villes et des communes, n’ont toutefois pas pu être démontrées.

Dans le cadre de la réforme de la répartition des tâches qui découle de la RPT, certaines

tâches ont été nouvellement assignées aux cantons ; les tâches suivantes ont été considé-

rées par le groupe d’accompagnement comme des sources potentielles de transferts de

14

coûts :

• Promotion de l'intégration des personnes invalides

• Ecoles spéciales

• Aide et soins à domicile (Spitex)

Les domaines suivants, qui sont indiqués ici comme domaines ayant subi des modifications

de compétences, sont restés des tâches collectives:

• Mensuration officielle

• Financement des transports publics régionaux

15

• Protection contre les nuisances sonores

Lors de l'élaboration de la RPT déjà, il est apparu que «dans la plupart des can-

tons, l'introduction de la RPT aurait aussi un impact sur les communes, sous différentes

16

formes» , et que cela donnerait lieu à des réformes à l’intérieur des cantons. Ainsi, de fa-

çon analogue à la RPT au niveau fédéral, des projets ont été réalisés ou sont actuellement

17

également en voie de réalisation dans certains cantons , visant à la réorganisation des sys-

tèmes de péréquation financière internes au canton ainsi qu'à un réexamen de la répartition

des tâches.

11

Cf. également à ce sujet DFF et CdC (2004), nécessité d’adaptation au niveau cantonal.

12

La neutralité budgétaire a été examinée dans un rapport de l’AFF (2009) qui arrive à la conclusion, malgré une

charge supplémentaire des cantons d'environ 100 millions de CHF, que la neutralité budgétaire est respectée.

Les cantons sont d'avis toutefois qu‘il faut compenser cette différence. Après l'évaluation de la procédure de

consultation, le Conseil fédéral a décidé de définir un objectif pour la péréquation financière qui consisterait à

compenser cette charge supplémentaire pour les cantons d'ici 2015. Toutefois, il faut en même temps déterminer

plus précisément comment il faudra agir à l'avenir en ce qui concerne des écarts par rapport à la neutralité bud-

gétaire (cf. DFF 2010, Le Conseil fédéral détermine les indicateurs de la péréquation financière 2012-15).

13

Lorsqu’elle agit, la Confédération tient certes compte des villes, des communes et des zones de montagne. Mais

la distribution des charges à l’intérieur des cantons est en fin de compte du ressort des cantons (cf. DFF et CdC

2004, Position des villes et des communes dans le cadre de la réforme RPT).

14

Autres tâches pour lesquelles les cantons sont maintenant seuls compétents: séparation du trafic et passages à

niveau dans les agglomérations, contributions de formation (cf. DFF et CdC 2004, DFF 2007).

15

À côté de cela, des tâches ont évidemment également été transférées sous la seule responsabilité de la Confé-

dération, ce qui peut éventuellement entraîner un soulagement des villes et des communes, comme p. ex. dans

les secteurs des prestations de l‘AI et de l‘AVS (cf. pour un aperçu complet de la réorganisation de la répartition

des tâches DFF et CdC 2004 ainsi que DFF 2007).

16

DFF et CdC (2004), besoin d‘adaptation au niveau cantonal, p. 2.

17

Selon Rey (2010), Impuls für Reformen in den Kantonen, 7 cantons ont, dans le domaine de la RPT, donné une

impulsion à la mise en œuvre de réformes à l’intérieur du canton. C'est le cas des cantons de: BE, LU, SZ, NW,

ZG, FR, SO, BL, SH, SG, AG, TG, JU, UR, OW et GL. Dans les Grisons, la RPT grisonne a échoué en référen-

dum. Au Tessin et en Valais, des réformes sont en cours.

17Vous pouvez aussi lire