Maroc Diagnostic pays - PRIM E AFRICA - RemitSCOPE Africa

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Maroc

Diagnostic pays

Version provisoire mars 2021

PRIM E AFRICA

Table des matières Sigles et acronymes

Résumé exécutif

Liste des abréviations

1. Migration et envois de fonds

2. L'infrastructure financière

3. Cadre réglementaire

4. Structure de marché et compétition

a. A l'envoi

b. A la réception

5. Services financiers pour les utilisateurs d’envois de fonds

6. Acteurs clés et coordination

7. Recommandations

Cofinancé par l'Union Européenne

PRIM E AFRICA

2

Sigles et acronymes

AMC Association de micro-crédit LAB/CFT Lois anti-blanchiment et contre le financement du terrorisme

BAD Banque Africaine de développement MAD Dirhams marocains

BAM Bank Al Maghrib (Banque Centrale du Maroc) MEF Minstère de l’Economie et des Finances

CDD Customer Due Diligence MRE Marocains résidant à l’étranger

CICO Cash-in Cash-out ODD Objectifs de développement durable

CNIE Carte Nationale d’Identité Electronique PNEF Plan National d'Education Financière

EP Établissement de paiement PSF Prestataires de services financiers

FMEF Fondation Marocaine d’Education Financière SNIF Stratégie Nationale d’Inclusion Financière

GIZ Société allemande pour la coopération internationale STA Sociétés de transfert d’argent

HCP Haut Commissariat au plan

IFNB Institution financière non-bancaire

IMF Institution de microfinance

IOB Intermédiaire en opération de banque

ITF Intermédiaire en transferts de fonds

KYC Know-your-customer

PRIM E AFRICA

3

Objectifs

Le diagnostic pays du Maroc a été préparé en lien avec les objectifs de PRIME Africa. Les objectifs

principaux sont :

1. Réduire les frais des envois de fonds vers le Maroc en soutien à l'objectif de développement durable

(ODD 10.c) et au Pacte mondial pour les migrations.

2. Réduire l'utilisation des canaux informels au Maroc

3. Améliorer l'inclusion financière par le biais de services financiers liés aux transferts de fonds.

4. Favoriser la numérisation dans le contexte de la pandémie de COVID19.

Le Diagnostic est un "document de travail" qui sera mis à jour et modifié au fur et à mesure que des

informations supplémentaires seront collectées et évaluées. Actuellement, le rapport fournit une évaluation du

marché des transferts de fonds au Maroc. Il sera consolidé prochainement pour une analyse de trois marchés

d'envoi spécifiques (corridors) vers le Maroc ainsi qu’une recherche sur la demande pour la France, l’Italie et

l’Allemagne.

Sur la base des résultats de ce diagnostic, des recommandations seront formulées et intégrées dans une

"feuille de route" qui proposera une approche prioritaire de ce qui doit être fait pour atteindre les objectifs

de PRIME Africa. La coordination et la cohésion avec les politiques publiques et les autres agences de

développement international seront la clé du succès. Il est prévu que des fonds soient mis à la disposition des

secteurs public et privé pour la mise en œuvre de la feuille de route.

Méthodologie

A ce stade, le Diagnostic du Maroc s'est concentré sur le marché des envois de fonds au Maroc avec

une approche centrée sur l'offre du marché. Ceci a compris :

1. Recherche documentaire

2. Entretiens avec les parties prenantes, notamment Bank Al Maghrib, l’association professionnelle des

établissements de paiement, les principales sociétés de transfert d’argent internationales, les

banques, les établissements de paiement, la fondation marocaine pour l’éducation financière, et les

consultants spécialisés.

3. Enquêtes « client mystère » pour les prix, les produits et les services d’nevois de fonds.

Les recherches ont été menées entre novembre 2020 et février 2021 pour les entretiens avec les parties

prenantes et en août et septembre 2020 pour les enquêtes « client mystère ».

PRIM E AFRICA

4

Résumé exécutif

1. Migration et envois de fonds

• La diaspora marocaine est importante avec plus de 3 millions de migrants marocains (soit 8,5 % de la population), dont 9 sur 10 sont basés dans l'UE,

principalement dans les pays du sud de l'UE.

• Avec 6,7 milliards de dollars d'envois de fonds en 2019, le Maroc est le 3e pays de réception en Afrique. Les transferts de fonds représentent 6% du PIB et un filet

de sécurité pour 2 millions de familles.

2. L'infrastructure financière

• La numérisation de l'économie et des paiements est au cœur de la stratégie de développement du Maroc pour atteindre les ODD, notamment par le biais de la

stratégie d'inclusion financière.

• La crise du COVID a accéléré la numérisation dans les domaines des paiements et de la distribution des services financiers, ouvrant la voie à une numérisation

plus poussée des transferts d’argent à l'international.

• Le système de paiement domestique de détail, historiquement dominé par les banques et basé sur les cartes de paiement, est désormais interopérable avec les

paiements mobiles, ce qui offre aux agrégateurs de services de transfert de fonds marocains la possibilité de numériser davantage leur vaste réseau de paiement.

• Les transferts de fonds internationaux et nationaux vers des comptes de paiement mobile pourraient accélérer l'activation de ce type de compte et compléter les

cas d’usage associés qui sont actuellement limités aux transferts domestiques et aux paiements marchands tout en augmentant l'inclusion financière, en particulier

pour les femmes.

3. Cadre réglementaire

• L'environnement réglementaire du Maroc en matière d’envoi de fonds définit clairement les options et conditions de partenariat et ouvre des pistes pour développer

les transferts de fonds numériques.

• Le rôle des agents de détail des établissements de paiement (IP) pourrait être optimisé davantage pour favoriser l'utilisation des comptes de paiement mobile et

devenir un nouveau canal pour les transferts de fonds internationaux.

• L'alignement de la lutte contre le blanchiment d'argent et le financement du terrorisme sur les normes internationales est élevé parmi les STA et la nouvelle CNIE

(carte nationale d'identité électronique) offre des possibilités de rationaliser le processus d’identification et de favoriser l'ouverture de comptes à faible risque.

PRIM E AFRICA

5

Résumé exécutif

4. Structure de marché et compétition

A l'envoi

• Envoyer de l’argent vers le Maroc coûte en moyenne 5,3%, ce qui correspond à la moyenne mondiale pondérée, avec une certaine marge de manœuvre pour une réduction

supplémentaire grâce aux canaux en ligne afin d'atteindre l'objectif 10.c de l'ODD de ramener les coûts en dessous de 3 %.

• Le marché marocain des transferts d’argent est principalement basé sur l'argent liquide tandis que l'épargne des MRE est principalement drainées par les canaux bancaires.

A la réception

• Pendant des décennies, les transferts de fonds internationaux ont été effectués par l'intermédiaire d'agences bancaires et de réseaux d'agrégateurs "en espèces" - appartenant à

des banques ou indépendants – avec une large couverture du pays. Le récent développement d'agents détaillants "prépayés" et de paiements par téléphone mobile pourrait étendre

davantage les réseaux de paiement et atteindre les zones et populations qui restent encore mal desservies.

• Les réseaux de paiement historiquement dominés par les banques et les agents d'agrégateurs sont complétés par des agents de détail des EP, en croissance rapide et plus

décentralisés, qui offrent cependant une gamme encore limitée de paiements domestiques numériques.

• Malgré une bonne couverture du pays, il y a encore 11% de la population qui vit à plus de 10 km d'un point d'accès aux transferts d’argent et seulement 25% des municipalités

rurales disposent d’un point d’accès à des services financiers (FIDA, WDL 2020).

5. Services financiers pour les utilisateurs d’envoi de fonds

• Les banques marocaines ont développé un "paquet diaspora" complet, proposé grâce à une présence directe dans les pays de destination et par des options de banque en ligne.

Néanmoins, l'offre globale de services financiers répondant à l'ensemble des besoins des migrants est dispersée entre de nombreux prestataires.

• Il existe des modèles de graduation et des partenariats inclusifs entre les banques, les IMF et les EP qui pourraient répondre aux profils des bénéficiaires de transferts de fonds et

aux efforts d'éducation financière entrepris par le FMEF, mais il n'existe pas de de ciblage particulier pour ce sous-groupe de la population dans la SNIF ou le PNEF.

• L'établissement du profil des bénéficiaires de transferts de fonds et la quantification de chaque sous-segment de clients de transferts de fonds aideraient le secteur privé à

personnaliser les offres financières et le FMEF à adapter les messages clés d'éducation financière à ce sous-groupe de la population. L’étude qualitative menée par le projet

Greenback pourra y contribuer

6. Parties prenantes et coordination

• La gouvernance et la surveillance des activités de transfert de fonds reposent sur Bank Al Maghrib, le ministère de l'économie et des finances et l'Office des Changes du Maroc.

PRIM E AFRICA

6

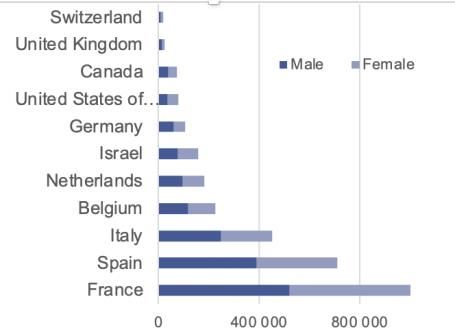

La diaspora marocaine est importante avec plus de 3 millions de

migrants marocains (8,5 % de la population), dont 9 sur 10 sont basés

dans l'UE, principalement dans les pays du sud de l'UE.

• Selon les dernières estimations du Haut Commissariat au Plan, il y a plus de 5 millions de Marocains Stock de migrants par pays de destination (UNDESA 2019)

Résidant à l'Etranger sur la base des Marocains de l'étranger qui se sont inscrits dans les Consulats.

• Selon l'UNDESA (2019), la France, l'Espagne et l'Italie ont les plus grandes diasporas marocaines Pays de destination Stock de migrants % Diaspora

avec respectivement 33%, 23% et 14% des migrants marocains. Cependant, les communautés Monde 3 136 069 100%

marocaines comptent plus de 100 000 personnes en Belgique, aux Pays-Bas et en Allemagne. Ce France 1 020 162 33%

Espagne 711 792 23%

groupe de pays de l'UE représente 86 % de la diaspora marocaine.

Italie 450 557 14%

• Les pays du Golfe sont une autre destination assez récente (non comptabilisée dans les statistiques de Belgique 226 216 7%

l'UNDESA), accueillant près de 4% de la diaspora (HCP 2020). Pays-Bas 180 879 6%

Israël 158 622 5% Corridors UE

• En dehors de l'UE, Israël, les États-Unis et le Canada comptent le plus grand nombre de migrants Allemagne 105 928 3%

marocains. USA 79 646 3%

• La migration intra-africaine est très limitée et n'est pas comparable en termes de taille avec les pays Canada 74 184 2%

Royaume-Uni 24 163 1%

de l'UE, le premier pays de destination en Afrique, la Tunisie, n'accueillant que près de 6 000

Suisse 18 694 1%

Marocains.

• La diaspora marocaine est équilibrée en termes de genre, avec 47% de femmes selon l'UNDESA. Stock de migrants par sexe (UNDESA 2019)

En outre, le rythme de croissance de la migration des femmes est plus élevé que celui des hommes

depuis le milieu des années 2000, principalement en raison du regroupement familial, mais de plus en

plus pour étudier à l'étranger dans un contexte général de politiques migratoires restrictives pour les

travailleurs migrants.

• L'Allemagne, l'Espagne et l'Italie comptent la plus forte proportion d'hommes migrants avec

seulement 44 et 45% de femmes dans l'UE. La situation est légèrement plus équilibrée en France avec

49 % de femmes migrantes.

• Il convient de noter qu'il y a plus de femmes migrantes que d'hommes en Israël, aux États-Unis et en

Suisse.

Services financiers

Migration et Environnement Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIM E AFRICA

7

La diaspora marocaine est importante avec plus de 3 millions de

migrants marocains (8,5% de la population) dont 9 sur 10 sont basés

dans l'UE, principalement dans les pays du sud de l'UE (suite).

Migrants marocains : Les 10 premiers pays de destination ( 000 - UNDESA) 2019) Migrants par région d'origine – principales Trois régions regroupent plus de

zones de migration (% - HCP, 2020) la moitié des ménages migrants :

Casablanca-Settat (23,3%),

Béni Mellal-Khénifra (14,9%) et

Rabat-Salé-Kénitra (12,4%).

En termes d'origine rurale, 3

régions principales

accueillent les ménages

migrants ruraux

Béni-Mellal -Khénifra (41,7%),

Draa-Tafilalet (14,8%) ,

l'Oriental (13%)

Services financiers

Migration et Environnement Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIM E AFRICA

8

Avec 6,7 milliards de dollars d'envois de fonds en 2019, le Maroc est le 3e pays

d'accueil africain. Les transferts de fonds représentent 6% du PIB et un filet de

sécurité pour 2 millions de familles.

• Le Maroc est le 3e plus grand récepteur de transferts de fonds Afrique Evolution des envois de fonds par région d'envoi principale, 2006-2019,

(après l'Égypte et le Nigeria). 6,7 milliards de dollars ont été envoyés au 50.000 (millions de DRH)

Maroc en 2019, soit 6% du PIB selon les données de l'Office des Changes sur 45.000

les transferts de fonds. 40.000

35.000 Europe

30.000 Pays du Golfe

• Les données sur les transferts de fonds sont collectées par l'Office des 25.000 USA-Canada

Changes du Maroc et publiées sur leur site web. Des séries de données 20.000 Autre

agrégées mensuelles sont fournies ainsi que des données annuelles 15.000

désagrégées par corridor. 10.000

5.000

• Sur une longue période (10 ans), les transferts de fonds ont augmenté de 2% par 0

an (CGAR 2008-2019). La stagnation ou la légère baisse dans les pays de

destination historiques en Europe depuis la crise de 2007 étant contrebalancée par

une forte augmentation dans les pays du Golfe et aux Etats-Unis.

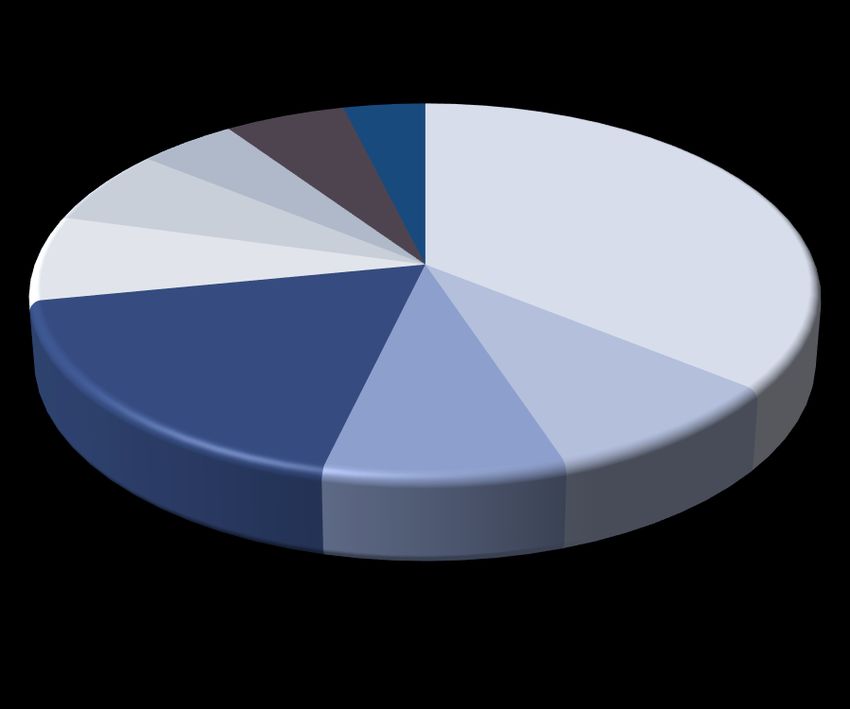

Principaux pays et régions d'envoi, 2019.

• La France représente 1/3 des envois de fonds entrants avec 2,4 milliards de Etats-Unis

dollars US et l'UE 2/3. Les flux entrants en provenance de l'UE ont représenté 6%

Autres pays du Golfe Autres

3,7 % du PIB du Maroc en 2019. 5% 4%

EAU

• Les flux entrants en provenance d'Italie et d'Espagne sont presque égaux, avec 6% France

600 millions de dollars chacun, malgré le fait que l'Espagne accueille plus de 36%

migrants marocains que l'Italie (ce qui pourrait refléter l'effet des flux non enregistrés Arabie Saoudite

/ informels étant donné la proximité avec le Maroc). 7%

• Les envois de fonds des pays du Golfe sont disproportionnés par rapport à la

taille relative de leur diaspora et représentent 7% des envois de fonds entrants Autres pays d'Europe

18% Italie

(contre 4% de la diaspora). Les envois de fonds en provenance des EAU et de Espagne 9%

l'Arabie saoudite dépassent ceux provenant des États-Unis depuis le milieu de la 9%

décennie (>400 millions de dollars US).

Source : Office des Changes 2020

PRIM E AFRICA

9

Migration et transferts de fonds

Actions prioritaires

1.1. Améliorer la collecte et la diffusion des données par instrument de transfert (espèces et compte bancaire)

et d'autres caractéristiques clés qui peuvent aider les acteurs du marché à rationaliser leur offre, leur

marketing ou leurs stratégies de localisation, comme le genre (la moitié de la diaspora étant composée de

femmes) et la destination des flux vers les zones rurales et urbaines.

Services financiers

Migration et Environnement Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIME AFRICA

10Infrastructure financière

Services financiers

Migration et Infrastructure Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financière réglementaire transferts de fonds

coordination

PRIM E AFRICA

11La numérisation de l'économie et des paiements est au cœur de la

stratégie de développement du Maroc pour atteindre les ODD, notamment

à travers la stratégie d'inclusion financière.

Sous le leadership du ministère des Finances et de BAM, le Maroc adopté une Stratégie Nationale d’Inclusion Financière qui repose sur la digitalisation en tant qu’accélérateur

du déploiement des modèles alternatifs et classiques en faveur des populations sous-desservies ou exclues

• La Stratégie Nationale d'Inclusion Financière (SNIF) a été initiée depuis 2015 par le MEF et le BAM à travers un processus consultatif impliquant le secteur privé et les

acteurs publics. En conséquence, un document de stratégie a été rédigé en 2018 qui définit les orientations stratégiques et fixe la structure de gouvernance pour élaborer et

mettre en œuvre la stratégie. Quantitativement, l'objectif est d'augmenter le niveau d'inclusion financière (possession d'un compte pour les adultes) de 29% à 47%

à un niveau similaire à celui des pays pairs.

- Les transferts de fonds sont mentionnés comme un élément déclencheur de la croissance des points d'accès au cours de la dernière

décennie. Cependant, les transferts de fonds ne sont pas explicitement abordés dans la stratégie.

- Le diagnostic souligne les écarts d’accèes entre les zones rurales et les hommes et les femmes (seulement 17% des femmes utilisent un

compte contre 41% pour les hommes). Pour y faire face, la stratégie définit aussi bien des modèles alternatifs (services financiers digitaux /

microfinance) que classiques (bancaires) pour mieux servir les zones rurales à travers des produits accessibles à moindre coût et adaptés aux

besoins des segments à faibles revenus, y inclus, les femmes.

- La stratégie s'appuie sur 8 moteurs : (i) réaliser le déploiement du paiement mobile, (ii) renforcer le statut de la microfinance pour plus

d’inclusion financière, (iii) définir et accélérer l'assurance inclusive, (iv) créer un environnement favorable pour rendre le secteur bancaire plus

inclusif, (v) favoriser le financement des PME et les produits inclusifs de détail, (vi) accélérer la numérisation, (vii) améliorer et coordonner les

efforts d'éducation financière, (viii) mettre en place une structure de gouvernance et de mise en œuvre dédiée à l'inclusion financière.

- Le déploiement de la stratégie repose sur la création de groupes de travail thématiques qui réuniront les parties prenantes des secteurs public et

privé pour élaborer la feuille de route et assurer sa mise en œuvre.

• Bank Al-Maghrib a défini, dans son plan stratégique 2019-2023, des objectifs visant à accélérer la numérisation des services de paiement, tout en contribuant au

développement de l'écosystème Fintech.

• Le programme de financement de la politique de développement de l'inclusion financière et de l'économie numérique de la Banque mondiale s'appuie sur le

Programme quinquennal 2017-2021 du gouvernement, pour conduire la transformation numérique (Plan Maroc Numérique). Son 2e pilier soutient les réformes nécessaires

au développement de plateformes numériques comme les systèmes de paiement mobile, les plateformes de commerce électronique en mettant l'accent sur l'infrastructure

du marché financier et les paiements mobiles. Ces réformes permettront d'accroître l'accès à l'internet haut débit et de promouvoir la concurrence dans le secteur, y compris

dans les zones rurales.

Services financiers

Migration et Infrastructure Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financière réglementaire coordination

transferts de fonds

PRIM E AFRICA

12La crise du COVID a accéléré la numérisation dans les domaines des paiements et de

la distribution des services financiers, ouvrant ainsi la voie à une numérisation plus

poussée des envois de fonds internationaux.

Mesures relatives à la COVID 19 prises par le Secteur privé Résilience des envois de fonds

secteur public des MRE

Bank of Africa propose une carte de paiement sans contact.

Bank Al-Maghrib, a temporairement simplifié les La BAM a déclaré que les transferts

procédures d'ouverture de compte pendant la Attijariwafa applique la gratuité sur ses transferts vers le Maroc initiés de fonds des Marocains résidant à

pandémie, permettant à quiconque d'ouvrir depuis Attijari Europe l'étranger ont montré une forte

un compte de paiement (niveau 2), plafonné résilience en 2020 malgré la crise

à 5000 MAD (555 $), sans se rendre en La Banque Populaire a rendu ses services bancaires en ligne gratuits. du COVID-19 avec une

agence. augmentation de 5% par rapport à

l'année dernière.

Sur la base du numéro de téléphone du

client et de sa carte d'identité nationale Barid Cash, une filiale d'Al Barid Bank agréée en tant qu'établissement de Entre autres facteurs, les

paiement, s'est appuyée sur son vaste réseau de points de paiement dans le restrictions de voyage et l'utilisation

numérisée, les nouvelles règles ont allégé pays pour devenir l'un des centres de décaissement où les bénéficiaires

temporairement la réglementation KYC pouvaient recevoir leurs paiements. Lorsque les bénéficiaires du G2P se sont des économies mises de côté pour

(know-your-customer) pour ouvrir un compte rendus dans les points de vente Barid Cash pour percevoir leurs subventions, rentrer au pays pendant les

de paiement. le FSP a tenté de les inciter à ouvrir des comptes de paiement mobile et à vacances ont pu soutenir les

passer ainsi des transferts gouvernementaux en espèces aux transferts par sommes remises au pays pour

compte (en renonçant aux coûts des comptes de paiement mobile pour les soutenir les familles en temps de

bénéficiaires du G2P, en ajoutant des services utiles tels que le paiement de crise.

l'eau et de l'électricité et le rechargement des téléphones portables, en menant

une campagne d'information pour souligner les avantages des comptes de

paiement mobile, notamment un accès plus rapide aux fonds, l'absence de

files d'attente aux points de paiement et l'avantage des transferts numériques

par rapport aux espèces, qui permettent de rester en sécurité chez soi). Le

taux moyen d'inscription des clients pour avril et mai 2020 a montré une

augmentation de 62 % par rapport à la moyenne de la période d'avant-crise de

janvier et février.

Services financiers

Migration et Environnement Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire transferts de fonds

coordination

PRIM E AFRICA

13Le système de paiement domestique de détail, historiquement dirigé par les banques et basé sur

les cartes, est désormais interopérable avec les paiements mobiles, ce qui offre aux agrégateurs

de services de transfert d’argent marocains la possibilité de numériser davantage leur vaste

réseau de paiement.

• Il existe une interopérabilité effective au Maroc entre tous les types de prestataires de services financiers, y compris les banques et les EP. Toutes les institutions

financières agréées (banques et EP) sont en mesure d'accéder au système de paiement de détail.

• Le Maroc a récemment lancé le switch HPS pour les paiements mobiles.

- Le switch HPS est entré en service à la fin de 2018. La projection de BAM prévoit 400 000 utilisateurs la première année pour atteindre 6 millions en 2024 avec

une croissance exponentielle des commerçants et agents de 3 000 la première année à 51 000 en 2024.

- Au niveau institutionnel, un Groupement d'intérêt économique (GIE) a été mis en place en janvier 2020 : Groupement de paiement mobile au Maroc

(GPMM) l’Association professionnelle des établissements de paiement afin de coordonner les utilisateurs bancaires et non bancaires du SPH. En septembre

2020, les membres étaient composés de 7 banques et de 5 établissements de paiement (EP).

• Les envois de fonds internationaux entrants peuvent être terminés par plusieurs méthodes, notamment, en espèces, sur un porte-monnaie électronique (carte et

mobile), le compte (banque ou épargne et prêts) et par le retrait au bureau de poste (Al Barid Bank et Barid Cash) et au sein du réseau des GAB.

• Les agrégateurs nationaux proposant diverses marques de transferts d’argent permettent aux nouvelles STA d'entrer facilement sur le marché en supprimant la

tâche fastidieuse consistant à établir de nouveaux partenariats afin de développer un réseau de paiement. En outre, les agrégateurs agréés en tant qu’EP étendent

rapidement leur réseau, complétant ainsi l'infrastructure de paiement traditionnelle composée d'agences bancaires, de bureaux de poste et de distributeurs automatiques.

• Des plateformes multicanaux et multi-produits ont récemment établi des partenariats opérationnels au Maroc, comme MFS Africa avec la STA numérique

WorldRemit et l’EP local Inwi. Mowali, la plateforme interopérable de paiement mobile commune à MTN et Orange, opère des transferts de fonds de la France vers le

Maroc via Orange Money.

Services financiers

Migration et Infrastructure Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financière réglementaire coordination

transferts de fonds

PRIM E AFRICA

14Les transferts d’argent internationaux et nationaux vers des comptes en monnaie électronique

pourraient accélérer l'activation de ces comptes et compléter les cas d'utilisation des transferts

nationaux et des paiements marchands tout en augmentant l'inclusion financière, en particulier

pour les femmes. Adoption de la monnaie électronique et inclusion financière

dans les pays pairs

• L'adoption de la monnaie électronique est attendue de la conversion des transactions

habituellement traitées en espèces dans l'écosystème de paiement mobile : Ghana Sénégal Maroc

paiements des commerçants et des factures, transferts et G2P. Des incitations Population (millions, 2019) 30,4 16,3 36,5

fiscales ont été mises en place (exonération de 5 ans) pour stimuler l’adoption par les Population âgée de plus de 15 ans

commerçants informels et les aider à surmonter leur réticence à être suivis par un (millions, 2019) 19,2 9,3 26,6

système formel.

Valeur de la monnaie électronique en % du

• Selon les projections de BAM, l'écosystème mobile pourrait drainer 400 milliards de PIB (2019) 60% 35% NA

dirhams (36 milliards de dollars US) par an.

Agents agréés 356 912* 191 767** 6251****

• Alors que 3 millions de portefeuilles ont été enregistrés au dernier trimestre Agents actifs 182 344* 86 295** -

2020 (BAM 2021), les taux d'activation restent faibles et l'acceptation par les

commerçants est considérée comme essentielle pour stimuler l'utilisation. Comptes en monnaie électronique

enregistrés (millions) 29,6* 7,11*** 3

• Outre le paiement des commerçants, les transferts d’argent internationaux vers Comptes en monnaie électronique

un portefeuille mobile pourraient constituer un autre cas d'utilisation, enregistrés actifs (millions) 12,7* 2,78*** -

notamment pour les habitants des zones rurales qui ne sont pas desservis par les

points d'accès traditionnels. Les femmes sont beaucoup moins bien loties Inclusion financière (possession de compte pop 15Y+, Findex))

financièrement et les exemples d'autres pays montrent qu'elles sont désireuses

d'accéder à des instruments confidentiels, instantanés et permettant le stockage de 2014 41% 15% -

valeur. 2017 58% 42% 27%

Croissance 2014-2017 +17% +27% -

* Banque du Ghana, 2019 - ** FMI-FAS 2019 - *** BCEAO 2018 - ****BAM 2021

Services financiers

Migration et Environnement Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIM E AFRICA

15Les transferts d’argent internationaux et nationaux vers des comptes d'argent mobile

pourraient accélérer l'activation des comptes en monnaie électronique et compléter les cas

d'utilisation des paiements de factures et des paiements marchands tout en augmentant

l'inclusion financière, en particulier pour les femmes (suite).

• S'établissant à 28 % en 2017, l'inclusion financière reste faible au Maroc par • Les transferts d’argent nationaux sont principalement acheminés par des

rapport aux autres pays de la région MENA et au niveau mondial. canaux réglementés même si la part de l'informel est élevée

• L'argent liquide est de loin l'instrument préféré pour les envois de fonds

domestiques et seuls 27% utilisent un compte pour envoyer ou recevoir des

fonds.

Inclusion financière mesurée par la possession d'un compte dans la région MENA (Findex 2017)

27% compte bancaire 35% en espèces à un guichet 37 espèces (informel)

• L'écart d'accès financier entre les sexes est particulièrement marqué, avec une

Source : Données Finxdex 2017

différence de 24% entre l'accès des femmes et des hommes.

• Les projections de BAM estiment que la numérisation des transferts

nationaux permettrait de canaliser 110 milliards de dirhams (10 milliards

Compte, femmes (% de 15 ans et plus) de dollars) en faveur de l'inclusion financière en milieu rural.

Compte, hommes (% de 15 ans et plus)

Informel

Compte population totale (% âge 15+)

• Les transferts de fonds Virement postal 10%

(mandats)…

0% 10% 20% 30% 40% 50% internationaux sont

• Parmi les bénéficiaires, plus de 50% sont des femmes, les mères migrantes principalement acheminés par Virement bancaire sur IMTO

un compte en devises 67%

représentant 38% des bénéficiaires et les conjoints plus de 15% (HCP 2020). des systèmes réglementés, en 7%

espèces pour les 2/3.

• Les transferts d’argent internationaux pourraient donc être un élément Virement bancaire

11%

déclencheur pour renforcer l'accès des femmes au financement. Source : HCP 2020

Services financiers

Migration et Environnement Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIM E AFRICA Source : Findev Gateway sur la base des données Finxdex 2017

16Infrastructure financière

Actions prioritaires

2.1. Améliorer la diffusion des données sur l'argent mobile selon les indicateurs de la base de données FAS du FMI, c'est-à-dire

les agents, les comptes et la valeur des transactions en monnaie électronique par rapport au PIB et les comptes de paiement

(par niveau de compte), ainsi que les principaux cas d'utilisation qui favorisent l'adoption de la monnaie électronique (P2P, G2P,

paiements des commerçants) afin de suivre les progrès et les déclencheurs de l'adoption de monnaie électronique.

2.2. Adopter une approche de test pilote pour les transferts de fonds internationaux versés sur un compte en monnaie

électronique comme catalyseur de l'activation de ce type de compte dans un périmètre délimité dans les zones rurales de

migration où les transferts de fonds sont reçus de l'étranger et avec une attention particulière accordée aux femmes.

2.3. Mesurer les progrès et diffuser les informations concernant l'interopérabilité traitée par le switch HPS entre les banques et

les EP pour attirer de nouveaux membres afin de générer des effets de réseau, d'élargir l'écosystème de paiement numérique,

d'augmenter le partage de la valeur pour toutes les parties prenantes et, enfin, de réduire les coûts.

Services financiers

Migration et Environnement Environnement Parties prenantes et

Structure du marché pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIM E AFRICA

17Environnement réglementaire

Migration et Environnement Environnement Services financiers pour

Parties prenantes et

Structure du marché les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIM E AFRICA

18L'environnement réglementaire marocain en matière de transferts de fonds fournit un cadre clair

pour développer des partenariats transfrontaliers et ouvre des voies pour favoriser les transferts

de fonds numériques.

• Les banques et les établissements de paiement ("établissements de paiement") sont les institutions financières autorisées à offrir des services de paiement, y compris des

services de transfert de fonds ("opérations transferts de fonds") dans la nouvelle loi bancaire loi n° 103.12 relative aux établissements de crédit et organismes assimilés

(déc.2014).

• Les opérations de transfert de fonds, telles que définies dans la Circulaire relative aux modalités d'exercice des services de paiement (C n°7/W/16 -2016), comprennent les

opérations entrantes, domestiques et sortantes dans le respect de la réglementation des changes. Cela oblige les EP à ouvrir des comptes bancaires pour les opérations de règlement

en devises avec des partenaires non-résidents.

• L'introduction du statut d'établissement de paiement, dans la nouvelle loi bancaire entrée en vigueur en 2016, représente une innovation majeure dans l'environnement

réglementaire du secteur financier avec des ramifications importantes pour les transferts de fonds, la numérisation et l'inclusion financière :

• Il remplace le statut précédent de “intermédiaires en matière de transferts de fonds”

• Il offre aux IFNB la possibilité de proposer des comptes de paiement offrant un éventail de services de base présentant de faibles risques de blanchiment et de financement

du terrorisme, avec un CDD correspondant et un KYC à plusieurs niveaux pour trois niveaux de comptes de paiement qui complètent les comptes bancaires.

• Il est accompagnée d'une série de "directives" et de "circulaires" qui fixent le cadre de l'émission et de la distribution de la monnaie électronique, y compris les exigences

réglementaires applicables aux distributeurs d'agents de paiement en monnaie électronique.

• Les agents offrant des transferts de fonds peuvent servir d'intermédiaires, sous certaines conditions, pour les opérations des institutions financières (agency banking),

ce qui permet aux clients d'accéder aux produits bancaires.

Identification

Solde maximum Type d'opérations

ID Autres documents A distance / en personne

Numéro de Paiements marchands de

Compte de 200 MAD

téléphone mobile - Les deux petits montants et

niveau 1 (22 $US)

national paiements en ligne, P2P

Formulaire

Comptes de Compte de

Carte d'identité

d'ouverture de 5 000 MAD

Marchands et paiement en

nationale ou Les deux ligne, P2P pour les

paiement KYC à niveau 2

étrangère

compte, contrat, (555 $ US)

montants plus élevés

Copie d'identité

plusieurs niveaux

Entretien en personne pour

Compte de vérifier les informations 20 000 MAD Marchants accepteurs,

ID officiel Preuve de résidence

niveau 3 d'identification et établir le (US$2220) paiement B2B, P2P

profil du client.

PRIM E AFRICA

19Le rôle des agents de détail des EP peut être rationalisé pour favoriser

l'utilisation des comptes de paiement par le biais des portefeuilles mobiles

et devenir un nouveau canal pour les transferts de fonds internationaux.

• Un EP peut mandater la distribution de ses services de paiement à des agents qui peuvent être des personnes morales ou physiques enregistrées comme "

commerçants ". Il existe 2 catégories d'agents (Circulaire_BAM_C6W16_Etablissement-de-paiement -Art.15) :

• Les agents principaux peuvent offrir exclusivement le service de paiement d'une IP.

• Les agents détaillants peuvent offrir les services de différents EP par le biais d'un accord direct ou d'un accord avec leurs agents principaux. Les agents

détaillants sont limités dans le cadre de leurs opérations à :

• Ouverture d'un compte de paiement de niveau 1

• Opérations de CICO

• Les entretiens avec les opérateurs historiques du marché ont mis en évidence une série d'obstacles qui freinent l’enrollement des agents détaillants pour

favoriser les paiements commerçants, l'utilisation des portefeuilles et des comptes de paiement mobiles et, par conséquent, l'adoption de ce canal pour le paiement

des transferts de fonds :

• Les EP et leurs agents principaux offrant des services de transfert de fonds doivent disposer de points de vente séparés et sécurisés (art. 21), ce qui peut

entraîner des investissements importants pour des locaux de commerçants de détails ordinaires.

• Pour les agents de détail commerçants, l'obligation d'être inscrit au registre du commerce est un facteur limitatif, d'autant plus que l'inscription au registre

du commerce est difficile à obtenir, en pratique, et pourrait être remplacée à terme par une pièce d'identité et la preuve du paiement de la taxe

professionnelle (patente), qui sont courantes chez les détaillants.

• Pour les détaillants qui veulent devenir accepteur de paiement, le compte de solde plafonné à 20.000 DM (2.200$) ce qui semble être faible et signifie

que les agents de détail doivent retirer de l'argent de leur compte de paiement fréquemment pour éviter d'atteindre le seuil. C'est notamment le cas pour

ceux qui sont impliqués dans le décaissement de microcrédits pour le compte d'IMF et ce serait le cas pour les paiements de transferts internationaux (le

seuil est l'équivalent du paiement / de l'encaissement d'une moyenne de 10 transactions de transferts internationaux). En outre, certains envois de fonds

internationaux comprennent des investissements ou le paiement de biens dont le montant peut atteindre le seuil, juste pour un seul paiement.

Migration et Environnement Environnement Services financiers pour

Parties prenantes et

Structure du marché les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIM E AFRICA

20L'alignement des mesures relatives à la lutte contre le blanchiment d'argent et le financement

du terrorisme sur les normes internationales est élevé parmi les STA et la nouvelle CNIE offre

des possibilités de rationaliser le processus d'intégration et de favoriser l'accès aux comptes

à faible risque.

• L'évaluation mutuelle du GAFI MENA (2018) indique que les banques et les établissements de paiement ont une bonne compréhension des risques de

blanchiment d'argent et de financement du terrorisme, et appliquent des mesures efficaces proportionnelles au degré de risque.

• Les banques et les EP sont soumis à la surveillance et au contrôle de la BAM en matière de LBC/FT (loi n° 43.05 sur la LBC). Les établissements de paiement

sont tenus de veiller à ce que leurs agents respectent les dispositions en matière de LBC/FT - même s'il n'est pas précisé que les agents doivent faire partie

d'un programme de LBC/FT.

• Le montant maximal autorisé par opération de transfert d'argent est plafonné à 80 000 dirhams (7200 USD).

• Les dispositions relatives à la protection des consommateurs énoncées dans la loi bancaire et s'appliquant aux EP offrant des services de transfert d'argent,

sont clairement rappelées dans la circulaire C6W16 de l'IP :

• Les informations sur les coûts et les conditions des services de paiement, y compris les transferts de fonds, doivent être divulguées dans les locaux

des EP et des agents (art.23),

• Procédures de réclamation (Art.24)

• Recours à un mécanisme de médiation pour le règlement des différends (art. 26).

• Une nouvelle carte d'identité nationale biométrique (Carte Nationale d'Identité Electronique -CNIE) actuellement émise et basée sur l'authentification

biométrique permettra de centraliser l'identification numérique dans un registre unique accessible en ligne. Actuellement, la population adulte totale sans pièce

d'identité (que ce soit l'enregistrement des naissances ou l'inscription sur les listes électorales) est estimée à au moins 20% (ID4D, 2018).

• En comparaison, le nombre d'abonnements à une carte SIM de téléphonie mobile, éligible aux comptes de paiement de niveau 1 est de +43 millions

(y compris les doubles comptes des abonnés à une carte SIM) à fin 2019 soit un taux de pénétration de 130%. L'ANRT (Agence Nationale de

Régulation des Télécommunications) a rendu obligatoire la fourniture de la CNI pour activer une carte SIM depuis 2014.

Migration et Environnement Environnement Services financiers pour

Parties prenantes et

Structure du marché les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIM E AFRICA

21Environnement réglementaire

Actions prioritaires

3.1. Tirer les leçons des mesures mises en place en réponse à la COVID 19 concernant l’application des diligences

d’identification du client à distance pour les comptes de paiement et les allègements possibles proportionnés au risque.

3.2. Entreprendre une enquête sur l'offre et la demande afin d'identifier les principaux obstacles, du point de vue des clients et

des prestataires, y compris les éventuelles frictions réglementaires, pour favoriser la détention de comptes de paiement,

l’enrôlement d'agents de détail et l'utilisation de l'argent mobile. Intégrer dans ce sens les apports des enquêtes récemment

lancées par Bank Al-Maghrib auprès des Marocains (Payment Diary) et des commerçants.

Migration et Environnement Environnement Services financiers pour

Parties prenantes et

Structure du marché les utilisateurs de Recommandations

transferts de fonds financier réglementaire coordination

transferts de fonds

PRIM E AFRICA

22Structure du marché

Services financiers

Migration et Environnement Environnement Structure du Parties prenantes et

pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire marché coordination

transferts de fonds

PRIM E AFRICA

23L'envoi de fonds vers le Maroc coûte en moyenne 5,3 %, ce qui correspond à la moyenne

mondiale pondérée, avec une certaine marge de réduction supplémentaire grâce aux canaux en

ligne afin d'atteindre l'objectif 10.c des ODD, qui consiste à ramener les coûts en dessous de 3 %.

Coût moyen et structure des coûts pour envoyer l'équivalent de 200 USD au Maroc

7

• Les coûts moyens sont compétitifs et inférieurs à 5% 6

5

pour la France et l'Espagne, et compris entre 5 et 6% 4 2,90 3,76 3,80

4,21

3 2,51

pour la Belgique, l'Allemagne, les Pays-Bas et l'Italie. 3,20

2

1 2,03 2,42 2,09 2,28

1,54

0,90

• Les marges de change sont les plus faibles en France 0

France Espagne Belgique Allemagne Pays-Bas Italie

(0,9%) et en Allemagne (1,5%) alors qu'elles sont Marge de change (%) Frais

Frais d’envoi

d'inscription

d'environ 2% pour les autres pays, l'Italie et la

Coûts par canaux agents / en espèces et en ligne

Belgique étant les plus élevées avec 2,28 et 2,42. 7,3 7,0

6,7 6,4

6,1 6,3

5,7 5,9

5,3 5,4 5,3 5,2 5,3

4,5 4,6 4,2

4,1 4,0 4,2

• L'envoi par l'intermédiaire d'un agent est en moyenne 2 % 3,5 3,3

moins cher que par internet, la Belgique et les Pays-Bas

présentant l'écart le plus élevé et l'Italie le plus faible.

France Espagne Belgique Allemagne Pays-Bas Italie Total

général

Source : RPW (Q2 2020) Agent Internet Moyenne

PRIM E AFRICA

24La chaîne de valeur des transferts de fonds au Maroc :

Aperçu de la competition en amont de corridor, à l’envoi

Envoi de Traitement Réception

1er Mile 2ème Mile 3ème Mile

Méthodes

Canal Méthodes de Prestataire z

Réseau Prestataire Canal de

de

d'envoi paiement d'envoi /Hub récepteur réception

paiement

• En personne, en agence • Espèces • STA globales • Système interne • Banques • En personne, en agence • Espèces

• Internet • Carte de paiement • STA numériques • SWIFT • Bureau de poste • Internet • Compte bancaire

• Application mobile • Compte bancaire • Bureau de poste • Correspondant bancaire • EP • Téléphone portable • Compte Mobile Money

• GAB • STA de niche – • Hubs interopérables • Fintechs • Portefeuille électronique

spécialisée par corridor • Mastercard

(Fintech, banques) • Visa

Services financiers

Migration et Environnement Environnement Structure du Parties prenantes et

pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire marché coordination

transferts de fonds

PRIM E AFRICA

25Le marché marocain des transferts de fonds est principalement basé sur

l'argent liquide et l'épargne des MRE est principalement canalisée par les

canaux bancaires.

STA globales STA en ligne STA spécialisées par corridor

• Les grandes STA globales WU, MG, RIA, qui • La taille importante des couloirs UE-Maroc • Banques marocaines. Dans les principaux pays de

ont tendance à se concentrer sur les attire un grand nombre de STA en ligne l'UE, les banques marocaines Chaabi Bank,

services traditionnels en espèces, sont telles que WorldRemit, TransferWise, Attijariwafa Bank, BMCE-BOA, sont présentes et

présents dans tous les pays de l'UE. Azimo, Remitly, ce qui génère une forte offrent un ensemble de services bancaires incluant

concurrence et réduit les coûts par rapport des comptes transactionnels à faible coût. En France,

• Ils sont concurrencés sur chaque corridor aux transferts en espèces. aux Pays-Bas, en Italie et en Espagne, les banques

par des STA en ligne ou spécialisées sur les de détail nationales se concentrent également sur le

corridors marocains, ce qui les amène à • Les restrictions de mobilité dues à la segment de la diaspora marocaine en proposant des

développer une tarification agressive pour pandémie de COVID19 favorisent le comptes binationaux.

capter ou conserver leur base de clients, tant passage aux transferts d’argent en ligne

pour les canaux cash que numériques, ou à parmi les opérateurs historiques du

maintenir leurs prix relativement élevés marché, ce qui contribue à renforcer une

lorsque la concurrence est moins forte. tendance à une tarification plus

compétitive.

• Il n'y a que quelques autres spécialistes de corridors

parmi les Fintech (sauf en France avec Monisnap et

Orange Money - qui est entré sur le marché

récemment) - ou parmi les STA historiques comme

MoneyTrans pour la Belgique, l'Espagne, les Pays-

Bas et la France.

Services financiers

Migration et Environnement Environnement Structure du Parties prenantes et

pour les utilisateurs de Recommandations

transferts de fonds financier réglementaire marché coordination

transferts de fonds

PRIM E AFRICA

26Tarification pour recevoir de l'argent au Maroc depuis la France 4.1%

Coût moyen

En ligne Banque Bureau de

Agent

5.3 poste

3.5

Les banques marocaines offrent des transferts La Banque Postale

Les principaux STA globales sont en Le canal en ligne est en moyenne presque 2 % moins gratuits (ou presque) dans le cadre de services propose le Mandat

concurrence dans une fourchette cher que le canal des agents. bancaires groupés. En comparaison, les Express

raisonnablement compétitive comprenant banques françaises ayant des filiales au Maroc, International et le

entre 4,3 (RIA) et 6% de WU. Les STA globales diaux sont légèrement moins chers comme la SG, ont un avantage comparatif en WU en espèces ou

qu'en espèces, tandis que certaines Fintech comme termes de réseau mais ne le communiquent en ligne, mais à un

pas à la diaspora marocaine en France. coût plus élevé que

Xendpay et PayTop jouent le rôle de perturbateur de

marché avec des prix particulièrement bas. via le portail ou les

points de vente

WU. 8,85

7,05 7,14

5,73 5,98

5,36

4,52 4,58 4,72

4,29 4,29

3,57 3,57

2,11 2,12

1,61

0,77

0,00

Ria Sigue Petit Monde MoneyGram Western Xendpay PayTop WorldRemit Western MoneyGram Monisnap Attijariwafa Societe Banque Caisse Banque La Poste La Poste via

Transferts Union Union Bank Generale Populaire D'Epargne Chaabi de Western

d'argent I'lle de Maroc Union

France

PRIM E AFRICA

27Vous pouvez aussi lire