MODULE FISCAL ET COMPTABLE - Stage de Préparation à l'Installation Réunion Groupe Communication - CMA56 - Ordre des experts comptables de ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Stage de Préparation à

Réunion Groupe Communication – CMA56

l’Installation

MODULE FISCAL ET COMPTABLE

Réunion Groupe Communication – CMA56

Module fiscal et comptable

Tour de table de présentation

Partie 1 : le régime de la micro-entreprise

Partie 2 : le régime du réel simplifié et normal

Partie 3 : Travailler dans un Espace Sécurisé :

Les Ingrédients de la Réussite

Vos remarques, questions complémentaires, …

Stage de Préparation à Réunion Groupe Communication – CMA56

l’Installation

Le régime fiscal dépend notamment de la forme juridique

retenue :

Auto-entrepreneur

exerçant une

activité artisanale ENTREPRISE SOCIETE

= INDIVIDUELLE (EURL, SARL, SAS, …)

Entreprise

individuelle

+

Micro-entreprise

MICRO-ENTREPRISE REEL

-------------------------

Obligation

d’inscription en

Chambre de

Métiers + SIMPLIFIE NORMAL

qualification +

assurances

Stage de Préparation à

Réunion Groupe Communication – CMA56

l’Installation

Partie 1 : le régime de la micro-entreprise

La micro-entreprise, c’est

Réunion Groupe …. – CMA56

Communication

Un régime fiscal uniquement possible en :

Entreprise individuelle

NB : micro-société n’est pas un terme approprié

La micro-entreprise, c’est

Réunion Groupe …. – CMA56

Communication

Un seuil de chiffre d’affaires

Vente et/ou

Activités

fabrication de Prestations

marchandises, mixtes

d’objets, de de services

fournitures et de

denrées à emporter CA global

ou à consommer sur

place < 82 200 €

dont CA maxi en

prestations de

services

CA < 82 200 € CA < 32 900 €

< 32 900 €

La micro-entreprise, c’est

Réunion Groupe …. – CMA56

Communication

Un seuil de chiffre d’affaires

Concrètement, EN CAS DE PLURIACTIVITE, il faut bien ventiler son CA !!!

Exemple : Exemple : Exemple :

Un carreleur Un camion pizza Une couturière

-achète / revend des -achète / revend des -retouche des

matériaux boissons vêtements

-réalise une prestation -fabrique des pizzas -répare des sièges en

de pose tissu

2 seuils de CA 1 seuil de CA 1 seuil de CA

La micro-entreprise, c’est

Réunion Groupe …. – CMA56

Communication

Un seuil de chiffre d’affaires

Règle de PRORATISATION l’année d’installation

Un démarrage d’activité en cours d’année ?

Le seuil de chiffre d’affaires doit être ajusté au prorata du temps de l’exercice de l’activité.

Exemple : une coiffeuse démarre son activité le 1er avril 2016

01/01/2016 01/04/2016 275 jours 31/12/2016

Ses recettes ne pourront pas excéder au titre de 2016 :

(32 900 € / 365 jours) x 275 jours = 24 787 €

Un seuil de chiffre d’affaires

Réunion Groupe Communication – CMA56

Conséquences d’un dépassement de seuil

La 1ère année d’activité :

Perte du bénéfice du MICRO-SOCIAL au 31/12 de l’année de dépassement

si le CA dépasse :

- 82 200 € pour les ventes ou fabrications de marchandises

- 32 900 € pour les prestations de service

Application de la TVA le 1er jour du mois de dépassement d’un CA supérieur

à 90300€ ou 34900€

Dès l’année suivante :

- Basculement au régime du REEL simplifié

Un seuil de chiffre d’affaires

Réunion Groupe Communication – CMA56

Conséquences d’un dépassement de seuil

Les années suivantes :

Perte du bénéfice du MICRO-SOCIAL

- (1) Si dépassement pendant 2 années des limites du Chiffre D’affaires (82 200 € ou 32 900 €)

- (2) Si dépassement pendant une année de la limite de 90 300 € (Ventes) ou 34 900 € (P.S.)

Conséquences:

Fin du MICRO-SOCIAL et MICRO-FISCAL le 31 décembre de l’année de dépassement

Passage au Régime Réel Simplifié l’exercice suivant

TVA applicable à compter du 1er janvier suivant le dépassement (1) ou du 1er jour du mois de

dépassement (2)La micro-entreprise, c’est

Réunion Groupe …. – CMA56

Communication

Une franchise de TVA

Achats auprès de VOTRE Ventes de produits

FOURNISSEURS et ou prestations

PRESTATAIRES ENTREPRISE auprès de CLIENTS

Paiement en TTC Coût de revient Prix de vente en net

incluant les achats de taxes (ou HT pour

en TTC les professionnels)

Exemple :

Un peintre réalise un chantier de peinture intérieure chez un particulier pour un montant

de 1500 € net de taxes. Il a acheté pour 300 € TTC de peinture qui seront directement

impactés dans son coût de revient.La micro-entreprise, c’est ….

Réunion Groupe Communication – CMA56

Des obligations

Déclarer mensuellement ou

Porter la mention « TVA non trimestriellement le CA, même s’il

applicable, article 293 B du CGI » est nul (*), sous peine de pénalités

sur les devis / factures en cas de manquement

(48€ en 2016)

Préciser les assurances Télédéclarer et payer par voie

professionnelles souscrites sur les dématérialisée lorsque le dernier

devis / factures lorsqu’elles sont CA annuel est > à :

obligatoires pour exercer l’activité -41 100€ pour la vente/fabrication

artisanale -16 450€ pour les prestations

Ouvrir un compte bancaire dédié Conserver et classer l’ensemble

aux transactions financières de des justificatifs relatifs aux achats,

l’entreprise ventes et prestations réalisées

(*) Radiation du RSI en cas d’absence de CA sur 24 mois consécutifs Et …Des obligationsRéunion

comptables

Groupe Communication – CMA56

TENIR UN LIVRE DE RECETTES

Année : 2016 Mois : JANVIER

Date Client Nature Référence Prestations Ventes

de la pièce

Espèces Cartes Chèques Espèces Cartes Chèques

justificative

05 THOMAS Coupe 15 € 7€

Sandrine femme

+ vente d’un

shampoing

06 DUPOND Forfait 10 €

Martin enfant

TOTAL PRESTATIONS 25 €

TOTAL VENTES 7€

TOTAL 32 €Des obligationsRéunion

comptables

Groupe Communication – CMA56

TENIR UN REGISTRE DES ACHATS / FRAIS GENERAUX

Année : 2016 Mois : JANVIER

Date Référence de la pièce Fournisseur Nature Montant Mode de paiement

04/01 Facture n° … XXX Shampoings 79 € Chèque

05/01 Facture n° … XXX Assurance 50 € Chèque

TOTAL 129 €La micro-entreprise, c’est….

Réunion Groupe Communication – CMA56

L’Impôt sur le Revenu

Option au

paiement

classique de

l’IR

Option au

prélèvement

libératoire

fiscal

Un choix au cas par cas et évolutif dans le temps (*) !!!

(*) option révisable sur demande écrite auprès du RSI avant le 31/12 pour une application au 1/01 de l’année qui suitPaiement classique Réunion

de l’Impôt Revenu

Groupe Communication – CMA56

Revenu imposable déterminé par l’administration fiscale

=

CA réalisé sur l’année civile

-

Abattement forfaitaire pour frais professionnels de :

Activités Activités de

71 % de négoce prestations 50 %

et fabrication de services

Exemple : une esthéticienne réalise un CA annuel de 25 000€ de prestations de service

Elle est célibataire, sans personnes à charge et ne bénéficie d’aucun autre revenu.

Abattement forfaitaire = 50 % soit un revenu imposable de 12 500€ (50% de 25 000€)

Montant estimé de son IR en 2016 = 0€

Exemple : un pizzaïolo réalise un CA annuel de 80 000€ en fabrication / ventes.

Il est célibataire, sans personnes à charge et ne bénéficie d’aucun autre revenu

Abattement forfaitaire = 71 % soit un revenu imposable de 23 200€ (29% de 80 000€)

Montant estimé de son IR en 2016 = 1 900€Paiement classique Réunion

de l’Impôt Revenu

Groupe Communication – CMA56

Pour déterminer le montant de l’IR, le bénéfice forfaitaire ainsi calculé est ensuite soumis,

avec les autres revenus du foyer fiscal, au barème progressif par tranches d’imposition

Déclaration à effectuer • CERFA n°11222*16 - 2042 C PROOption au versement libératoire fiscal

Réunion Groupe Communication – CMA56

Condition : le revenu fiscal de référence ne doit pas dépasser 26 764€ par part de

quotient familial en 2016 soit :

Principe : en complément des cotisations sociales dues chaque mois ou trimestre, le

chef d’entreprise règle l’IR correspondant à :

1% Activités de négoce et fabrication 1,7 %

Activités de prestations de services

du CA du CA

Exemple : une esthéticienne réalise un CA annuel de 25 000€ de prestations de services.

Montant de l’IR en 2016 = 25 000€ x 1,7% = 425€

Exemple : un pizzaïolo réalise un CA annuel de 80 000€ de fabrication / ventes.

Montant de l’IR en 2016 = 80 000€ x 1% = 800€Option au versement libératoire

Réunion fiscal

Groupe Communication – CMA56

• CERFA de déclaration mensuelle ou trimestrielle

du CA auprès du RSI pour régler l’IR

Déclarations

à effectuer Activités Cotisations sociales Impôt Revenu Total

Négoce / fabrication 13,4% (sans ACCRE) 1% 14,4%

Prestation de service 23,1% (sans ACCRE) 1,7% 24,8%

• Montant du CA réalisé sur l’année civile à porter

sur le CERFA 2042 C PRO à joindre à la déclaration

d’impôt habituelleOption au versement

Réunionlibératoire

Groupe Communicationfiscal

– CMA56

CERFA n°11222*16 - Déclaration 2042 C PRO

ATTENTION :

L’impôt lié à cette activité ne sera pas réglé une 2e fois mais cette déclaration détermine

le montant global du revenu imposable et le taux d’imposition des autres revenus du

foyer fiscal.Les autres impôts et taxes

Réunion Groupe Communication – CMA56

Cotisation Taxe pour frais Contribution à

Foncière des de Chambre la formation

Entreprises consulaire professionnelleLa cotisation foncière

Réuniondes

Groupeentreprises

Communication – CMA56

Cette cotisation est l'une des deux taxes qui composent la Contribution Economique Territoriale.

Le micro-entrepreneur n’est redevable que de la Cotisation Foncière des Entreprises

Elle n’est pas due l’année civile de la création sauf si l’entreprise démarre au 1/01.

LE CALCUL : LA DECLARATION : LE PAIEMENT :

Valeur locative des biens Avis d’imposition à

consulter sur le

immobiliers utilisés par

compte fiscal en ligne

l'entreprise Formulaire 1447 C de l’entreprise

x à retourner

Taux d’imposition définie au plus tard le 31/12 Paiement au plus tard le

par la commune de l’année de la 15/12 de chaque année

d’implantation création d’entreprise

Impérativement par voie

ou dématérialisée (télé-

règlement, prélèvement

Cotisation minimale

mensuel ou à l’échéance)

exigible selon le CALa cotisation foncière

Réuniondes

Groupeentreprises

Communication – CMA56

Déclaration initiale 1447 C - CERFA n°14187*06La cotisation foncière

Réuniondes

Groupe entreprises

Communication – CMA56

Des exonérations totales / partielles / temporaires peuvent être accordées

en raison du lieu d’implantation ou de l’activité. Par exemple :

Pas de Pas d'installations suffisamment

spéculation sur "sophistiquées" pour considérer qu'une

la matière partie de la rémunération provient du

première capital engagé

Exonérations Travail seul ou avec le

Travail manuel liées à concours d'une main-

prépondérant l’activité d'œuvre familiale, apprentis

artisanale ou travailleurs handicapés

Se renseigner auprès du Service des Impôts des Entreprises auquel vous êtes rattaché

ou votre expert-comptableLa taxe pour frais deRéunion

chambre consulaire

Groupe Communication – CMA56

Destinée au financement d’actions de promotion et d’accompagnement de l’artisanat

LE CALCUL : LA DECLARATION ET LE PAIEMENT

Taxe pour frais de chambre de métiers : En même temps que la déclaration du

• Activité de prestations de services CA et le paiement des cotisations

artisanales : 0,48 % du CA sociales auprès du RSI

• Activité de négoce ou fabrication :

0,22% du CA

CERFA de déclaration mensuelle ou

trimestrielle du CA et expédition au

Taxe pour frais de chambre de commerce : centre de paiement du RSI (=URSSAF)

• 0,007 % du CA pour les entreprises OU

artisanales qui restent inscrites sur les

listes électorales de la CCI de leur Déclaration en ligne sur

circonscription www.net-entreprises.frLa contribution àRéunion

la formation

Groupe Communication – CMA56

professionnelle

Attention !

L’accès et la prise en charge d’une formation professionnelle sont conditionnés

au versement de cette contribution

LE CALCUL LA DECLARATION ET LE PAIEMENT

En même temps que la déclaration du CA

Activité artisanales : et le paiement des cotisations sociales

0,3 % du CA auprès du RSI

Activité commerciales : CERFA de déclaration mensuelle ou

0,2% du CA trimestrielle du CA et expédition au

centre de paiement du RSI (=URSSAF)

OU

Déclaration en ligne sur

www.net-entreprises.frEn synthèse sur la micro-entreprise

Réunion Groupe Communication – CMA56

AVANTAGES INCONVENIENTS

Permet de tester une activité Manque d’informations quant à la rentabilité

Exonération de TVA de l’entreprise

Comptabilité allégée Non récupération de la TVA

Prix de vente pouvant être plus attractif Risque de sur-taxation tant en matière

Convient à de petites activités qui ont peu d’impôts que de cotisations sociales

d’investissements à réaliser et peu de charges Perte de clients possible si l’entreprise travaille

de fonctionnement à supporter avec des professionnels assujettis à TVA

Vigilance à avoir sur la politique de prix

Exemple : un pizzaïolo (célibataire, sans personnes à charge et autre revenu) réalisant 80 000€ de CA

En micro-entreprise Au réel

Cotisations sociales RSI : 13,4% du CA soit 10 720€

Revenu imposable : 29% du CA soit 23 200€

Impôt Revenu estimé en 2016 :

-Paiement classique : 1 890€

-Prélèvement libératoire fiscal : 800€ Impôt Revenu estimé en 2016 : 870€Stage de préparation à Réunion Groupe Communication – CMA56

l’installation

Partie 2 : le régime du réel simplifié et normal

UN CHOIX (ou une obligation) :

- Dès l’installation en raison du chiffre d’affaires envisagé, des investissements à réaliser ou

du niveau de charge de l’entreprise

- Une évolution possible / subie suite à un démarrage en micro-entrepriseLe réel, c’est

Réunion….

Groupe Communication – CMA56

Un régime fiscal possible en :

Entreprise individuelle

SociétéLe Réel simplifié, c’estCommunication

Réunion Groupe …. – CMA56

Vente et/ou fabrication

de marchandises,

d’objets, de fournitures Prestations Activités

et de denrées à emporter de services mixtes

ou à consommer sur

place

82 200€HT

< CA global <

783 000 €HT

82 200 €HT 32 900 €HT

< CA < < CA < dont CA prestations de

783 000 €HT 236 000 €HT services

32 900 €HT

< CA <

236 000 €HTLe Réel Simplifié Réunion

… les incidences

Groupe :

Communication – CMA56

Si le CA est

Comptabilité < à 157000 € HT de

Possibilité d’une

mensuelle : ventes de

comptabilité de

marchandises ou

journaux d’achats, de trésorerie :

55000€ HT de

vente, trésorerie et recettes–dépenses,

opérations diverses prestations de

évaluation forfaitaire

service, dispense de

du stock et travaux

bilan possible

en-coursLe Réel Simplifié Réunion

… les incidences

Groupe :

Communication – CMA56

Franchise de TVA TVA calculée au réel :

possible si l’entreprise - 2 acomptes Bénéfice

reste en dessous du provisionnels + Industriel et

CA limite de la régularisation en fin Commercial (BIC)

micro-entreprise soit : d’année : déclaration

- 82200€ pour les ventes annuelle de

ou fabrications de - TVA au réel normal la résultat avec bilan

marchandises 1ère année pour les et compte de

- 32900€ pour les créateurs résultat

prestations de services Déclaration CA12

Télétransmission obligatoire : Entreprises à l’IS :

-déclarations de TVA télépaiement des

-demandes de remboursement de crédit TVA acomptes

-liasse fiscale (résultat BIC) obligatoires

Créez votre espace abonné « professionnel » sur www.impots.gouv.fr ou faites appel à un expert-comptable

qui réalisera pour vous l’ensemble des démarchesLe Réel Simplifié

Réunion Groupe Communication – CMA56

CERFA n°11417*16 – Déclaration TVA – Régime simplifiéLe Réel Simplifié

Réunion Groupe Communication – CMA56

CERFA n°11744*10 : Avis d’acompte TVA – Régime simplifiéRéunion Groupe Communication – CMA56

Le Réel Normal, c’est ….

Vente et/ou fabrication de

marchandises, d’objets, de Prestations

fournitures et de denrées à

emporter ou à consommer sur de services

place

CA > 783 000€ HT CA > 236 000€ HTLe Réel Normal … lesGroupe

Réunion incidences :

Communication – CMA56

Obligations comptables

comparables au réel simplifié : Obligations fiscales plus détaillées

comptabilité mensuelle, que le réel simplifié

journaux d’achats et de ventes,

trésorerie, opérations diversesLe Réel Normal … lesGroupe

Réunion incidences :

Communication – CMA56

Obligations de bilan Déclaration du résultat :

et compte de résultat 2031 (IR) ou 2065 (IS)

BIC et TVA calculés au réel + 18 déclarations annexes

Déclarations fiscales plus Déclaration de TVA sur la CA3

détaillées (mensuelle si taxe exigible

> à 4000€ annuel )

Télétransmission obligatoire :

Entreprises à l’IS :

-déclarations de TVA

télépaiement des

-demandes de remboursement de crédit TVA

acomptes obligatoires

-liasse fiscale (résultat BIC)

Créez votre espace abonné « professionnel » sur www.impots.gouv.fr ou faites appel à un expert-comptable

qui réalisera pour vous l’ensemble des démarchesLe Réel Normal

Réunion Groupe Communication – CMA56

CERFA n°10963-20 : Déclaration TVA – Régime normalEn synthèse Réunion

sur le réel

Groupe Communication – CMA56

AVANTAGES INCONVENIENTS

La comptabilité donne des informations Formalités fiscales plus complexes

facilitant la prise de décisions dans

l’entreprise

Pas de majoration de 25% sur le résultat

imposable à l’IR si adhésion à un Centre de

Gestion Agréé (micro-entreprise non

concernée)

Déduction des frais professionnels en totalité

Taxation d’après les chiffres réels

Mesures d’exonération d’impôts possiblesImpôts et taxes des Réunion

entreprises au réel

Groupe Communication – CMA56

Taxe sur la Contribution

Valeur Ajoutée Economique Taxe

(TVA) Territoriale d’apprentissage

Impôt

Revenu Autres taxes

Participation à (taxe

la formation foncière,

Impôt professionnelle vignette, …)

SociétéLe mécanisme

Réunionde laCommunication

Groupe TVA – CMA56

La TVA est payée par le consommateur final. C’est un impôt indirect, il n’est pas à la charge de

l’entreprise. La TVA est neutre pour les entreprises.

Achats auprès de VOTRE Vente de produits

FOURNISSEURS et ou prestations

PRESTATAIRES ENTREPRISE auprès de CLIENTS

Reversement de la

TVA payée différence de TVA TVA collectée

payée et collectée

Instauration, dans le Exonérations particulières :

bâtiment, d’un système les exportations, les

d’autoliquidation dans les livraisons vers un pays de

contrats de sous-traitance au l’UE, les transports

1/01/14 (le sous-traitant ne ETAT internationaux, les activités

facture pas de TVA) de prothèses dentaires, …Le calcul de la TVA

Réunion à Communication

Groupe payer – CMA56

TVA payée: 3000€

- sur les achats et

frais de

TVA encaissée et

l’entreprise

/ ou facturée:

- sur les

5000€

immobilisations

sur le chiffre

de l’entreprise

d’affaires

TVA nette à

payer: 2000€Le calcul d’unRéunion

créditGroupede TVA – CMA56

Communication

TVA encaissée et / TVA payée: 5000€

ou facturée: - sur les achats et

3 000€ frais de l’entreprise

sur le chiffre - sur les

d’affaires immobilisations

de l’entreprise

Crédit de TVA:

2000€L’exigibilitéRéunion

deGroupe

la TVA

Communication – CMA56

et le droit à déduction

LES

LES BIENS PRESTATIONS

DE SERVICES

L’ENCAISSEMENT

LA LIVRAISON (si option pour les

(FACTURATION) débits :

facturation)

Pour déduire la TVA, il faut une facture en bonne et due forme avec le montant HT,

le taux de TVA, et la taxe correspondante

Seuls les investissements et dépenses réalisés à compter de la date d’immatriculation des

entreprises peuvent faire l’objet d’une récupération de TVA.

Responsabilité pénale en cas de fraude à la TVALes différents taux de TVA

Réunion Groupe Communication – CMA56

Taux

20 % La majorité des biens et des prestations de services

normal

Les produits alimentaires (sauf boissons alcoolisées), les logements-

repas en foyer, les travaux d’amélioration de la qualité énergétique

5,5 %

des locaux à usage d’habitation (*), la fourniture de logements

sociaux, …

Taux

réduits Les produits agricoles et de la pêche, les transports de voyageurs, la

restauration, les travaux sur des locaux d’habitations achevés depuis

10 % plus de 2 ans (*), la fourniture de logements en meublé ou garni, les

travaux d’urgence sur les habitations de moins de 2 ans, …

Le bénéfice des taux réduits dans le secteur du bâtiment est subordonné au cumul des

conditions suivantes:

-locaux à usage d’habitation de plus de 2 ans

-travaux d’amélioration, de transformation, d’aménagement, d’entretien et travaux induits

réalisés par une entreprise

-remise d’une attestation par le client : attestation simplifiée (Cerfa 13948*03) ou attestation

normale (Cerfa 13947*03)Les différents taux de TVA

Réunion Groupe Communication – CMA56

CERFA n°13948*03 : attestation simplifiéeLes différents taux de TVA

Réunion Groupe Communication – CMA56

CERFA n°13947*03 : attestation normaleExemple de circuitRéunion

de Groupe

TVACommunication

dans la– CMA56

vie

économique : du bois jusqu’au meuble …

TVA : NEUTRALITE POUR L’ENTREPRISE ET PAIEMENT PAR LE CONSOMMATEUR FINAL

Exploitant Scierie Fabricant de Négociant en Consommateur Pour contrôle

forestier meubles meubles final

Vente HT 10 20 50 100

TVA collectée 2 4 10 20

Vente TTC 12 24 60 120

Achat HT 0 10 20 50 100

TVA déductible 0 2 4 10 20

Achats TTC 0 12 24 60 120

TVA collectée 2 4 10 20 36

TVA déductible 0 2 4 10 16

TVA à décaisser 2 2 6 10 20

TVA décaissée 20La Contribution Economique Territoriale

Réunion Groupe Communication – CMA56

L’avis d’imposition comporte la Cotisation Foncière des Entreprises (CFE), la Cotisation sur la

Valeur Ajoutée des Entreprises (CVAE) ainsi que les taxes pour frais de chambres consulaires.

Elles sont dues quels que soient le statut juridique et l’imposition.

BASE DE CALCUL: LA DECLARATION : LE PAIEMENT :

CFE : valeur locative des

biens immobiliers utilisés Formulaire 1447 C à Avis d’imposition à

par l’entreprise retourner au plus tard le consulter sur le compte

x taux d’imposition définie 31/12 de l’année de la fiscal en ligne de

par la commune création d’entreprise l’entreprise

d’implantation

CVAE : entreprises dont le Paiement au plus tard le

CA dépasse 152 500 € 15/12 de chaque année

x taux d’imposition Formulaire 1330 CVAE au

plus tard le 05 mai Impérativement par voie

progressif selon le CA

(dégrèvement possible jusqu’à dématérialisée (télé-

500 K€ de CA) règlement, prélèvement

mensuel ou à l’échéance)

Taxes CMA / CCI : votées

chaque année par les élus

de ces structuresLa cotisation foncière

Réuniondes

Groupeentreprises

Communication – CMA56

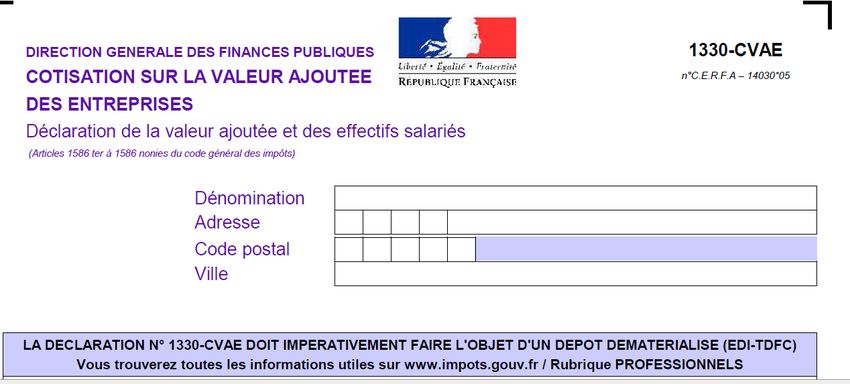

Déclaration initiale 1147 C - CERFA n°14187*06La cotisation sur la Valeur Ajoutée des

Entreprises

Déclaration CVAE - Cerfa 14030*05La cotisation sur la Valeur Ajoutée des

Entreprises

Avis d’imposition

LoïcaLa Taxe d’Apprentissage

Réunion Groupe Communication – CMA56

Elle permet de financer l’apprentissage et les formations technologiques et professionnelles.

Elle est due par les entreprises employant des salariés.

BASE DE CALCUL: LA DECLARATION : LE PAIEMENT :

Elle peut être versée au

Montant global des Trésor Public ou auprès

rémunérations N-1 d’autres organismes

x 0,68% collecteurs habilités

Formulaire DADS-U (ex : CFA de la Chambre de

précisant les salaires Métiers et de l’Artisanat)

versés à l’exception

de ceux des apprentis

Exonération pour

certains employeurs Paiement avant le 1er

d’apprentis mars (sinon majoration)La ParticipationRéunion

à laGroupe

Formation

Communication – CMA56

Professionnelle Continue

Elle permet de financer les actions de formation continue.

Elle est due par les entreprises employant des salariés.

BASE DE CALCUL: LA DECLARATION : LE PAIEMENT :

Montant global des

rémunérations versées Elle est à verser auprès

l’année N-1 d’un organisme paritaire

agréé

Sur la base de la

DADS-U

Le taux dépend du Paiement avant le 1er

nombre de salariés mars

(0,55% jusqu’à 9 salariés)La Participation à la Formation

Professionnelle Continue

Formulaire de participation des employeurs au développement de la formation professionnelle continue

Cerfa n°11168*17L’Impôt surRéunion

le revenu

Groupe Communication – CMA56

Il concerne les entreprises individuelles et les sociétés ayant opté à l’IR.

BASE DE CALCUL: LA DECLARATION : LE PAIEMENT :

Le BIC (Bénéfice L’IR est payé par le foyer

Industriel et Commercial) du chef d’entreprise

2031

est intégré aux revenus Paiement au plus tard le

du foyer fiscal du chef 2042 (déclaration de 15/09 de chaque année

d’entreprise base) + 2042 C pro (sauf si mensualisation

des échéances)L’Impôt sur Réunion

le revenu

Groupe Communication – CMA56

BIC

(Bénéfice Industriel

et Commercial)

Revenus des

Divers professionnels non

dont plus values, salariés

revenus source BA BNC BIC

étrangère, revenus Autres

exceptionnels Artisans

Commerçants

T.S. Industriels

Salaires,

R.F.

traitements,

revenus fonciers

rentes, retraites,

pensions

R.C.M. Revenu Net Imposable

revenus de capitaux

mobiliers • Impôt brut

• Réduction d’impôt

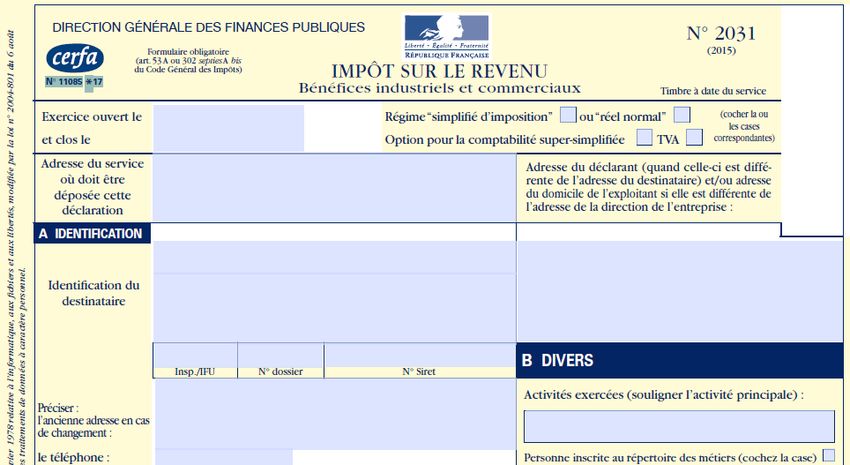

• Impôt netL’Impôt surRéunion

le revenu

Groupe Communication – CMA56

Déclaration 2031 – CERFA n°11085*17 – IR / BICL’Impôt sur Réunion

les sociétés

Groupe Communication – CMA56

Il concerne la SARL classique dites de capitaux, l’EURL ayant optée à l’IS, la SA, la SAS / SASU,

et l’Entreprise Individuelle à Responsabilité Limitée ayant optée à l’IS

LA BASE DE CALCUL : LA DECLARATION : LE PAIEMENT :

Le BIC (Bénéfice L’IS est payé par la

Industriel et Commercial) société

X

15% sur le BIC < ou égal à

Déclaration 2065

38 120 € si le CA HT < à

7.630 M€ et capital Paiement au plus tard le

possédé à 75% par des 15 du quatrième mois

P.P. suivant la clôture de

33,33% au-delà de l'exercice

38 120 € ou sur le totalL’Impôt sur Réunion

les sociétés

Groupe Communication – CMA56

Déclaration 2065 – CERFA n°11084*15 - ISExonération d’impôt sur

Réunion les

Groupe bénéfices

Communication – CMA56

Certaines entreprises nouvelles peuvent bénéficier d’une exonération d’impôt sur les bénéfices

(IR ou IS) totalement puis partiellement pendant une période de 5 ans (jusqu’en 2020).

1ère période de 2ème période 3ème période 4ème période 5ème période

12 mois de 12 mois de 12 mois de 12 mois de 12 mois

• Abattement • Abattement • Abattement • Abattement • Abattement

de 100 % de 100 % de 75 % de 50 % de 25 %

Pour bénéficier de ce dispositif, renseignez-vous auprès des services fiscaux de votre

département ou auprès de votre expert-comptable.Exonération d’impôt sur

Réunion les

Groupe bénéfices

Communication – CMA56

Les conditions : elles doivent être respectées tout au long de la période d’allègement d’impôt.

Dans le cas contraire, l’entreprise perdrait le bénéfice de l’aide.

Nature de l’activité

• Activité artisanale, commerciale, Industrielle

• Activité réellement nouvelle ce qui exclut du dispositif les franchises, les contrats

d’exclusivité, les reprises d’entreprise, les concentrations, les restructurations, les

extensions

Régime fiscal

• Réel simplifié ou normal (ce qui exclut le régime de la micro-entreprise)

Localisation

• Le siège de l’entreprise et l’ensemble de son activité ainsi que ses moyens humains et

matériels d’exploitation doivent être implantés dans une des deux zones suivantes :

AFR (Aide à Finalité Régionale) ou ZRR (Zone de Revitalisation Rurale)

Zone d’intervention

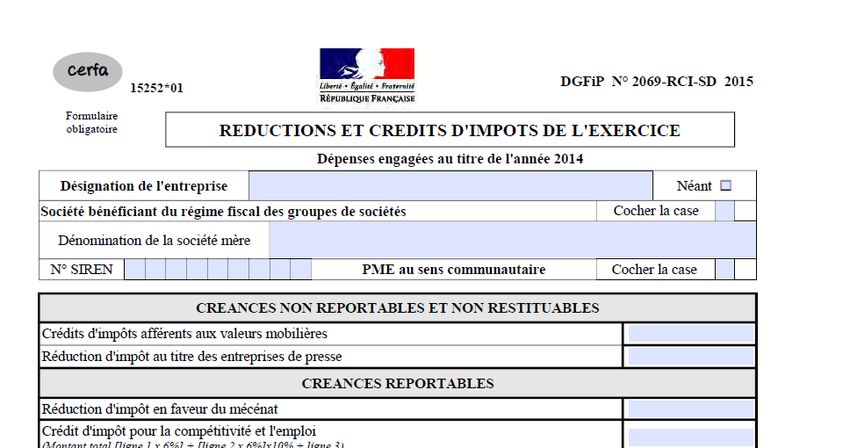

• 85 % du chiffre d’affaires au moins doit être réalisé sur la zone éligible au dispositifCrédit d’impôt compétitivité et emploi

Réunion Groupe Communication – CMA56

(C.I.C.E.)

Le CICE, en vigueur depuis le 1er janvier 2013, a pour objectif d’améliorer la compétitivité des

entreprises en diminuant le coût du travail.

Calcul du crédit

d’impôt

Entreprises Déclaration

concernées

• Base de calcul

Rémunération

• Entreprises au réel globale brute versée

simplifié ou normal par l’entreprise à • Remplir une

• En EI ou en société ses salariés déclaration spéciale

• Activité artisanale, • Taux : 6% imprimé 2079-CICE-

commerciale, • Il est imputé sur l’IR SD

libérale ou l’IS au titre de

l’année où les

rémunérations ont

été versées

Exemple : Un artisan emploie 3 salariés à 1500 € par mois, le Crédit d’Impôt

sera égal à 1500*12*3*6% = 3240 € pour l’année.Crédit d’impôt compétitivité et emploi

(C.I.C.E.)

Déclaration CICE n° 2069 RCI SD ; Cerfa 15252*01Crédit d’impôt pourRéunion

l’emploi d’apprentis

Groupe Communication – CMA56

Le crédit d'impôt apprentissage est une mesure d'encouragement à l'embauche des apprentis

Calcul du crédit

d’impôt

Entreprises concernées

• Le nombre moyen Déclaration

d’apprentis dont le

contrat de travail a • Remplir une

• Entreprises au réel déclaration spéciale

simplifié ou normal atteint une durée imprimé 2079 A SD

d’au moins 1 mois (Cerfa 12515*10)

• En EI ou en société au cours de l’année

civile X 1 600 €

• Activité artisanale, (ou 2 200 € dans

commerciale,

libérale

certains cas)

Un artisan embauche un apprenti pour un an du 1/09/N au 31/08/N+1 : il bénéficiera

d’un Crédit Impôt Apprentissage de 1600 x 4/12 = 533 sur l’année N,

et 1600 x 8/12 = 1066 sur l’Année N+1.Crédit d’impôt pour l’emploi d’apprentis

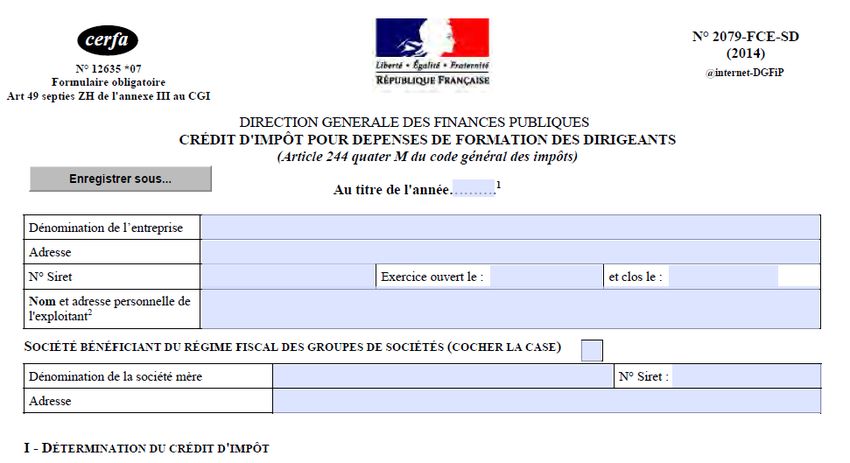

Déclaration n°2079-A-SD – Cerfa 12515*10Crédit d’impôt pour laGroupe

Réunion formation

Communication –des

CMA56

dirigeants

Le CIFD a pour but d’inciter les dirigeants à se former.

Entreprises

concernées Calcul du crédit

d’impôt Déclaration

• Remplir une

• Entreprises au • Le nombre déclaration

réel simplifié ou d’heures de spéciale imprimé

normal (hors formation suivi x 2079 FCE – SD

micro-entreprise) SMIC horaire et (Cerfa 12635*01)

• En EI ou en plafonné à 40H

société par année civile

• Activité

artisanale,

commerciale,

libérale

Exemple : en 2016, un artisan se forme pendant 3 jours, il

pourra bénéficier d’un Crédit d’Impôt de 3*7H.*9,67€ = 203 €Crédit d’impôt pour la formation des

dirigeants

Déclaration n°2079-FCE-SDLes principaux crédits

Réunion Grouped’impôts

Communication – CMA56

Une Attention Particulière à porter

sur les Crédits ou Réductions

d’Impôts dont peuvent bénéficier les

Clients des Artisans du Bâtiment

L’insuffisance de Logement en France

est récurrent

Un surcroît d’Aides concerne les Différentes aides se succèdent

logements non consommateurs d’année en année pour favoriser

d’énergie (Logements BBC : Bâtiment l’Investissement et génère des Crédits

Basse Consommation) ou Réductions d’Impôts pour les

contribuables qui prennent ces

options : Loi Duflot, Loi Scellier, Loi

Censi-Bouvard… Ou encore le Crédit

d’Impôt pour la Transition

Energétique CITEStage de préparation à

Réunion Groupe Communication – CMA56

l’installation

Partie 3 : Travailler dans un Espace Sécurisé

Les Ingrédients de la RéussiteLes partenaires de votre

Réunion entreprise

Groupe Communication – CMA56

Banque

Expert-

Chambre de comptable

Métiers et de

l’Artisanat du

Morbihan

1. DIALOGUE

2. CONFIANCE

Entreprise

3. TRANSPARENCE

Autres

Organisation (avocat,

professionnelle juriste, RSI,

…)Phase III Aide au

Le Centre depilotage

Gestionde votre

Agrééentreprise

(CGA)

Avantages Conditions d’adhésion Rôle

Choisir

• Pas les bons outils

de majoration de pour •: Entreprise au réel • Analyse du bilan et

25% sur le BIC et les dans la catégorie des du compte de

plus values à l’IR BIC résultat via le dossier

(micro-entreprise • Adhésion dans les 5 de gestion annuel

non concernée) mois du début • Surveillance des

• Réduction d’impôt d’activité ou de engagements pris par

pour frais de l’exercice comptable les adhérents

comptabilité de 915 • Engagement sur la • Organisation de

€ (pour les sincérité des formations

entreprises au réel comptes • Diffusion de bulletins

en franchise de TVA) • Acceptation du d’information

• Déduction totale du règlement par

salaire du conjoint de chèque

l’entrepreneur • Information de la

clientèleRéunion Groupe Communication – CMA56

Une éthique professionnelle

Les Experts Comptables agissent dans le cadre d’une éthique professionnelle garantissant :

Qualité des Secret

Indépendance Conscience

prestations professionnel

Une profession réglementée :

Code de déontologie

L’ordre des Experts comptables est placé

sous la tutelle du Ministère de l’Economie, des Finances

et du BudgetRéunion Groupe Communication – CMA56

Votre partenaire privilégié

Création - Reprise Transmission

Au quotidien dans

toutes les étapes de la

vie de votre entreprise

Développement Difficultés de

Restructuration l’entrepriseNos domaines de compétences

Réunion Groupe Communication – CMA56

Comptabilité

Assistance dans

Gestion sociale,

l’organisation et vos

fiscale et juridique

choix informatiques

Suivi de gestionMissions comptables

Réunion Groupe Communication – CMA56

Un indicateur de la

performance de votre

entreprise

Présentation

Outil de des comptes

communication avec annuels

vos partenaires

(associés, banquiers, …) OUI MAIS

POURQUOI ?

Répondre aux

obligations légales

(fiscales, juridiques)MissionsRéunion

sociales

Groupe Communication – CMA56

Accompagnement au

recrutement (choix et analyse de la

convention collective, élaboration du

contrat de travail, DUE, adhésion aux

caisses)

Le social

Etablissement des bulletins au

de paie

quotidien

Déclaration des charges

sociales, des formalités

administratives liées à

l’emploiRéunion Groupe Communication – CMA56

Missions sociales

Optimisation des choix de

rémunération (fixe, variable,

intéressement)

Suivi des contraintes et évolutions Le conseil

réglementaires (affichage obligatoire, complémentaire

gestion des droits à la formation, seuils

d’effectif,…)

Accompagnement dans les

phases pré contentieusesRéunion Groupe Communication – CMA56

Missions fiscales et juridiques

Missions fiscales : Missions juridiques :

Etablissement des déclarations fiscales

Rédaction des procès verbaux

(liasse fiscale, TVA,…) assistance lors

d’assemblée générale, tenue des

d’un contrôle fiscal, optimisation

registres légaux

fiscaleConseil en gestion

Réunion Groupe Communication – CMA56

En amont et en aval de ses missions

comptables, l’expert-comptable initie,

conçoit ou développe le système

d’information nécessaire au pilotage de

l’entreprise.

- Analyse et commentaires de gestion,

- Rentabilité et gestion financière,

- Tableaux de bord et résultats flash mensuels,

- Coût de revient et comptabilité analytique,

- Etudes prévisionnelles et contrôle budgétaire,

- Situation comptable en cours d’exercice,3 phases

3 PHASES importantes

IMPORTANTES

Phase 2 Phase 3

Phase 1 PRÉPARATION ACCOMPAGNEMENT

ANALYSE & FINALISATION POST-CRÉATION

Á L’ACCOMPLISSEMENT

DU PROJET DE REPRISE

DES FORMALITÉS

CRÉATION / REPRISE

www.creer-accompagner.fr/Phase II

Votre

L’expertexpert-comptable

comptable peutpeut vous

vous libérer

libérer

de ces contraintes administratives.

des contraintes administrativesAide auAide

Phase III au pilotage

pilotage de de votreentreprise

votre entreprise

Quels objectifs ?

Une organisation adaptée à vos besoins :

Suivre sereinement la gestion de son entreprise

Gagner du temps

Sauvegarder le patrimoine de l’entreprise

Eviter les rappels en matière fiscale et sociale

Ne perdre aucun documentAide auAide

Phase III au pilotage

pilotage de de votreentreprise

votre entreprise

Choisir les bons outils pour :Les ingrédients de la Réussite

Réunion Groupe Communication – CMA56Business story :

Réunion Groupe Communication – CMA56

votre projet a RDV avec un expert-comptable

!Les sites internet utiles Réunion Groupe Communication – CMA56 Ordre des Experts-Comptables de Bretagne : www.bretagne.experts-comptables.fr Impôts : www.impots.gouv.fr Régime Social des Indépendants : www.rsi.fr Chambre de Métiers et de l’Artisanat du Morbihan : www.cma56.bzh Agence France Entrepreneur - www.apce.com

Phase III Stage

Aidede Préparation

au pilotage à

de votre entreprise

l’Installation

Choisir les bons outils pour :

Vos remarques ?

Questions complémentaires ?

MERCI DE VOTRE ATTENTIONVous pouvez aussi lire