Monitoring Brexit Note commune de la BNB, du BFP et du SPF Economie - Septembre 2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

© Adobe Stock.com

Monitoring Brexit

Note commune de la BNB,

du BFP et du SPF Economie

Septembre 2020

Rue du Progrès 50 — 1210 Bruxelles

N° d’entreprise : 0314.595.348

0800 120 33 (numéro gratuit)

SPFEco

@spfeconomie

linkedin.com/company/fod-economie (page bilingue)

instagram.com/spfeco

youtube.com/user/SPFEconomie

economie.fgov.be

Éditeur responsable :

Regis Massant

Président a.i. du Comité de direction

Rue du Progrès 50 — 1210 Bruxelles

Version internet

244-20

3

Table des matières

Introduction ........................................................................................................................................................... 5

1. État des lieux des négociations................................................................................................................ 5

2. Développements économiques récents et principaux messages.................................................... 7

2.1. Échanges commerciaux entre la Belgique et le Royaume-Uni ......................................... 15

3. Relations économiques entre la Belgique et le Royaume-Uni ...................................................... 16

3.1. Investissements directs étrangers (IDE) ................................................................................. 16

3.2. Echanges commerciaux .............................................................................................................. 16

3.2.1. Évolution des échanges commerciaux entre la Belgique et le Royaume-Uni 16

3.2.2. Approche bilatérale Belgique-Royaume-Uni ......................................................... 17

3.2.3. Approche multilatérale ................................................................................................ 20

4. Impact Brexit ............................................................................................................................................. 20

4.1. Impact économique du Brexit depuis le référendum .......................................................... 20

4.2. Le Brexit est-il négligeable à côté du Covid ? ....................................................................... 21

4.3. Brexit Adjustment Reserve créée lors du Conseil européen du 17 au 21 juillet 2020 :

que peut en attendre la Belgique ? .......................................................................................... 22

4.4. Actions prises pour aider les entreprises à se préparer au Brexit .................................... 24

Liste des graphiques

Graphique 1. Croissance en volume du PIB au Royaume-Uni et dans la zone euro ........................... 7

Graphique 2. Croissance du PIB trimestriel en volume du Royaume-Uni (en %, t/t-1)) et

contributions (en p.p.) des composantes de la demande ........................................................................... 8

Graphique 3. En général, les branches d’activité les plus impactées par le Covid-19 sont moins

productives et ont davantage mis leur personnel au congé ...................................................................... 9

Graphique 4. Cours de bourse aux États-Unis, dans la zone euro et au Royaume-Uni................... 10

Graphique 5. Taux d’intérêt directeurs aux États-Unis, dans la zone euro et au Royaume-Uni ... 11

Graphique 6. Cours de change bilatéraux de la livre sterling, de l’euro et du dollar ........................ 11

Graphique 7. Confiance des entreprises dans l’industrie manufacturière .......................................... 14

Graphique 8. Confiance des consommateurs ............................................................................................ 14

Graphique 9. Échanges de biens entre la Belgique et le Royaume-Uni, 2014-2020Q2 ................. 15

Graphique 10. Évolution des échanges commerciaux avec le Royaume-Uni par rapport aux

échanges avec l’Union européenne .............................................................................................................. 17

Graphique 11. Investissements des entreprises et estimation indicative en l’absence de Brexit . 21

Graphique 12. Coût économique du Covid-19 et du Brexit pour l’économie britannique ............. 22

4 Liste des tableaux Tableau 1. Déficits et dette publics en pourcentage du PIB .................................................................. 12 Tableau 2. Perspectives de croissance du PIB en volume ...................................................................... 13 Tableau 3. Top 10 des principaux produits exportés par la Belgique vers le Royaume-Uni .......... 18 Tableau 4. Top 10 des principaux produits importés par la Belgique issus du Royaume-Uni ....... 19 Tableau 5. Coût d’un Brexit sans accord (scénario « Organisation mondiale du commerce », OMC) ............................................................................................................................................................................... 23

5 Introduction A la suite des résultats du référendum du 23 juin 2016, les Britanniques ont choisi de quitter l’Union européenne, ce qui s’est fait officiellement le 31 janvier 2020. Le Brexit ne sera pas sans répercussions économiques même si ses effets sont difficiles à chiffrer compte tenu des incertitudes qui entourent encore les modalités concrètes de sortie et les relations futures entre les parties. La Belgique, de par sa proximité et ses relations étroites avec le Royaume-Uni, ne restera pas indemne face au Brexit. En effet, à l’instar de la zone euro, le Royaume-Uni est l’un des partenaires commerciaux les plus importants de la Belgique. Entre 2017 et 2019, la part du Royaume-Uni dans le total des exportations de biens de la Belgique s’est élevée en moyenne à 6,9 % (concept national) et celle des importations à 4,5 %. La part du Royaume-Uni dans le total des flux commerciaux de services de la Belgique s’est quant à elle élevée en moyenne à 8,8 % pour les exportations et 9,6 % pour les importations. Outre la question des exportations et des importations, les intérêts réciproques des deux pays sont étroitement liés, notamment en ce qui concerne les stocks d’investissements directs étrangers qui sont très importants en Belgique mais également au Royaume-Uni. Considérant la valeur ajoutée qui découle de la demande finale britannique, il apparaît néanmoins que le Royaume-Uni est plus important pour la Belgique que pour les pays voisins. Le Brexit aura par conséquent un impact sur le commerce extérieur, mais aussi sur les investissements directs étrangers ainsi que sur les marchés financiers. C’est pourquoi il a été décidé de mettre sur pied une « Task Force » permettant de répondre aux préoccupations des acteurs de la vie économique belge mais également d’informer le ministre via le développement et le recueil d’analyses économiques pertinentes pour les intérêts belges. Dans le droit fil de cette « Task Force », un Monitoring Brexit, projet commun de la Banque nationale de Belgique, du Bureau fédéral du Plan et du SPF Economie, a été réalisé en vue d’examiner l’impact du Brexit sur les économies des deux pays. Ce monitoring fait l’objet d’une actualisation périodique qui est directement transmise à la ministre Muylle. La présente note comporte quatre parties. La première partie présente un état des lieux des négociations entre l’Union européenne et le Royaume-Uni. La deuxième partie reprend les faits saillants issus de l’analyse des évolutions économiques au Royaume-Uni et en Belgique à partir des derniers indicateurs de court terme de nature économique, financière et commerciale. La troisième partie aborde les relations économiques entre la Belgique et le Royaume-Uni au travers des investissements directs étrangers, des échanges commerciaux et de l’importance pour les entreprises belges de ces échanges. Pour finir, la dernière partie aborde l’impact du Brexit sous différents aspects : • l’impact du Brexit sur l’économie ; • l’impact du Brexit par rapport à celui du coronavirus (Covid-19) ; • l’impact pour la Belgique de la réserve d’ajustement ; • les actions prises pour aider les entreprises à s’y préparer. La présente analyse a été clôturée le 1er septembre 2020. 1. État des lieux des négociations Le 31 janvier 2020, le Royaume-Uni a quitté l’UE. Selon l’accord de retrait 1, le Royaume-Uni est désormais un « pays tiers » et ne participe plus au processus décisionnel de l’UE. La période de transition prévue dans l’accord de retrait prendra fin le 31 décembre 2020 (après que le Royaume- Uni a laissé passer, fin juin, la date butoir sans demander de prolongation). Lors de cette période de transition, rien ne change pour les citoyens, consommateurs, entreprises, investisseurs, étudiants et chercheurs que ce soit dans l’UE ou au Royaume-Uni. Le droit de l’Union reste donc d’application. 1 https://ec.europa.eu/info/european-union-and-united-kingdom-forging-new-partnership/eu-uk- withdrawal-agreement_nl

6 La sortie du Royaume-Uni du marché intérieur et de l’union douanière à la fin de l’année entrainera irrémédiablement de nouvelles barrières frontalières et commerciales, même en cas d’accord sur un futur partenariat. L’UE et le Royaume-Uni négocient actuellement un accord de libre-échange qui, sur le plan économique, éliminerait les tarifs et quotas dans les relations commerciales bilatérales et comprendrait des accords sur la coopération douanière, la protection de la propriété intellectuelle, les marchés publics, le transport, l’énergie, etc. Toutefois, même l’accord de libre-échange le plus ambitieux impliquera des contrôles aux frontières, ce qui engendrera un coût économique important, notamment la vérification du respect des règles d’origine afin de bénéficier des tarifs douaniers préférentiels (« règles d’origine »). Les négociations se sont poursuivies de manière intensive cet été sans avancée notable, pourtant nécessaire pour entamer des négociations sur un texte de traité. La ratification par le Parlement européen et les parlements nationaux requiert également du temps. De ce fait, la date butoir pour parvenir à un accord politique est déjà fixée à fin octobre. Après le septième tour des négociations, le négociateur de l’Union, M. Barnier, s’est dit déçu du manque d’avancées et a souligné que trois éléments resteront essentiels : 1. la nécessité d’accords équitables en matière de concurrence (« Level Playing Field » ou LPF), 2. une solution équilibrée à long terme pour les pêcheurs européens, 3. pas de « cherry-picking » sur l’accès du Royaume-Uni au marché unique. Il a également souligné un manque d’avancées dans les domaines de la pêche, de la gouvernance des relations futures, de la protection des droits de l’homme et des données personnelles et de la coordination de la mobilité et de la sécurité sociale. 2 Le négociateur principal pour le Royaume-Uni, M. David Frost, a déclaré que les négociations avanceraient beaucoup plus vite si l’UE acceptait l’idée que le Royaume-Uni souhaite un accord qui lui permette de reprendre le contrôle souverain de ses lois, de ses frontières et de ses eaux, y compris un accord de libre-échange et une série d’arrangements pratiques dans des domaines tels que l’aviation, les programmes scientifiques et la police. 3 Dans sa communication sur l’état de préparation à la fin de la période de transition (« Readiness Communication »), la Commission européenne souligne qu’il n’y a aucune raison de retarder les mesures de préparation et d’ajustement dans l’attente d’un accord garantissant la continuité, car de nombreux changements dans les relations économiques avec le Royaume-Uni sont en effet inévitables. 4 Pour aider sur ce point, la Commission surveille et révise (si nécessaire) les centaines de notes sectorielles spécifiques sur les préparatifs du Brexit qu’elle a publiées au cours des négociations du Brexit avec le Royaume-Uni. La Commission a également publié plus de cent « Communications sectorielles sur la préparation au Brexit » pour aider à ces préparatifs. 5 Voir également le point 4.4 pour les outils développés en Belgique pour aider les entreprises à se préparer au Brexit (Brexit Impact Scan, campagnes d’information, etc.). 2 https://ec.europa.eu/commission/presscorner/detail/en/statement_20_1511 3 https://no10media.blog.gov.uk/2020/08/21/david-frosts-statement-following-the-conclusion-of-round- 7-negotiations-with-the-eu/ 4 https://eur-lex.europa.eu/legal- content/NL/TXT/?qid=1594383487124&uri=COM%3A2020%3A324%3AFIN# 5https://ec.europa.eu/info/european-union-and-united-kingdom-forging-new-partnership/future- partnership/getting-ready-end-transition-period_nl

7 2. Développements économiques récents et principaux messages Depuis mars 2020, la crise du Covid-19 a dominé l’actualité et les perspectives économiques, reléguant à l’arrière-plan le Brexit et ses impacts. Plus encore que la zone euro ou la Belgique, le Royaume-Uni a subi de plein fouet cette crise. Comme en zone euro, le recul du PIB britannique au deuxième trimestre a dépassé celui observé lors de la crise économique et financière de 2009. Graphique 1. Croissance en volume du PIB au Royaume-Uni et dans la zone euro Pourcentages de variation par rapport au trimestre correspondant de l’année précédente. Note : la Belgique n’est pas représentée car sa courbe est similaire à celle de la zone euro, spécialement au cours des deux premiers trimestres de 2020 (dernières données disponibles). Source : Eurostat. Le Royaume-Uni a été frappé par le coronavirus plus tard que l’Italie et la plupart des autres pays de la zone euro, dont la Belgique. En outre, les autorités britanniques ont opté, dans un premier temps, pour une stratégie d’immunité collective, ce qui a retardé encore l’instauration d’un lockdown généralisé – il a été introduit seulement le 23 mars - et d’autres mesures restrictives. Ceci explique que, par rapport au trimestre précédent, le recul du PIB a été plus marqué au premier trimestre en zone euro (-3,6 %) et en Belgique (-3,5 %) qu’au Royaume-Uni (-2,2 %). Par après, au deuxième trimestre de 2020, le recul du PIB a été plus marqué au Royaume-Uni (-20,4%) que dans la zone euro (-12,1 %) et en Belgique (-12,1 %). Un autre facteur explicatif à ce recul plus marqué au deuxième trimestre est que, selon le Stringency index développé par l’université d’Oxford, le Royaume-Uni a dû recourir à des mesures relativement restrictives par rapport à d’autres pays, et les a maintenues longtemps. À cet égard, il convient de noter que le Royaume-Uni a comptabilisé une baisse de certains services publics en volume plus importante que dans d’autres pays, dont la Belgique, en raison de choix méthodologiques différents dans l’élaborations des statistiques, notamment pour l’enseignement où la fermeture des écoles a été considérée comme plus pénalisante pour l’activité économique au Royaume-Uni qu’en Belgique. Au-delà de l’effet des mesures restrictives, la prévalence accrue des cas de Covid-19, particulièrement élevée en Angleterre en raison aussi de la densité élevée de la population, a fait que les ménages tendaient à moins sortir de chez eux que dans des pays où le virus était moins actif. En outre, selon la Banque d’Angleterre, les dépenses en services impliquant des interactions

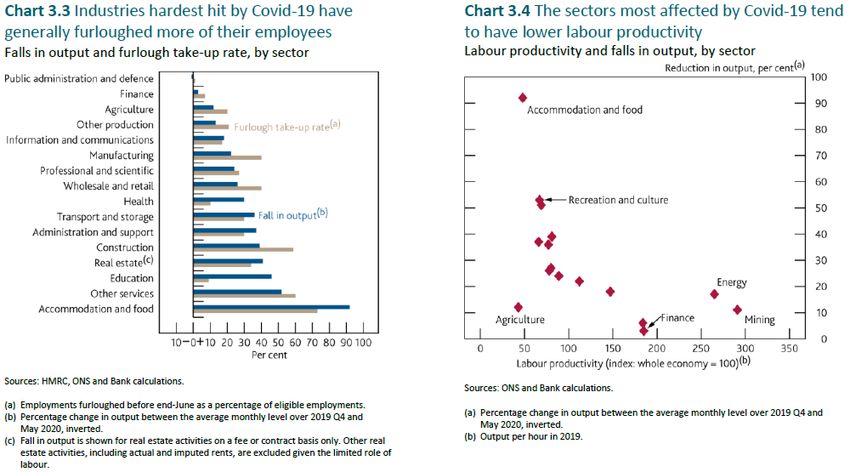

8 avec d’autres personnes (sorties ciné, restaurants, événements sportifs…), à savoir celles qui ont été les plus affectées par le lockdown, représentent 13 % de la production au Royaume-Uni, contre 10 % dans la zone euro. Au total, sur l’ensemble du premier semestre, le PIB a davantage reculé au Royaume-Uni (-22,1 %) que dans la plupart des grands pays européens. Seule l’Espagne a vu son PIB chuter encore plus lourdement (-22,7 %). Comme dans d’autres pays, y compris la Belgique, le plongeon de l’activité au deuxième trimestre de 2020 a concerné à la fois toutes les composantes de la demande et la plupart des branches. De par son importance dans la demande, la consommation privée a apporté la contribution la plus substantielle au ralentissement. Comme en Belgique, les ventes de détail en volume ont chuté (-9,5 %, en volume) et cette chute a porté sur la plupart des types de magasins à l’exception de l’alimentation et du commerce en ligne. Les achats de biens durables ont été reportés, à l’instar des investissements des ménages. Cela a aussi été le cas des investissements des entreprises, ces dernières ayant été confrontées à la fois à un effondrement de leurs profits, à la baisse de la demande internationale, aux incertitudes liées surtout au Covid mais aussi au Brexit et, pour celles concernées, à la fermeture de leurs sites. Les exportations ont également reculé, la demande globale ayant baissé, mais dans une bien moindre mesure que les importations. A noter une exception notable : les investissements publics auraient fortement augmenté en raison de la mise en œuvre de plans mais aussi de la mise sur pied d’hôpitaux et d’unités Covid. Graphique 2. Croissance du PIB trimestriel en volume du Royaume-Uni (en %, t/t-1)) et contributions (en p.p.) des composantes de la demande Source : Eurostat. Toutes les branches d’activité ont reculé, tant l’industrie que les services. Sans surprise, les activités les plus touchées sont celles qui ont été mises à l’arrêt ou quasi. Ces activités sont aussi caractérisées par un faible niveau de productivité (graphique 3). Parmi les services fortement impactés, on pointera l’éducation en raison de la fermeture des écoles ainsi que la santé, de nombreuses activités et opérations ayant été reportées. En revanche, la valeur ajoutée aurait augmenté dans l’industrie pharmaceutique.

9 Graphique 3. En général, les branches d’activité les plus impactées par le Covid-19 sont moins productives et ont davantage mis leur personnel au congé Source : Banque d’Angleterre, Monetary Policy Report, Août 2020. Le Covid a entraîné des pertes d’emploi, mais, comme ailleurs en Europe, le chômage a fait montre de résilience au deuxième trimestre, en raison du retrait de personnes de la population active et de l’instauration de mesures de maintien dans l’emploi. La Banque d’Angleterre centrale s’attend à une hausse du taux de chômage au cours des prochains trimestres ; il pourrait atteindre 7,5 % d’ici la fin de 2020, contre un niveau de l’ordre de 4 % en début d’année. Les marchés financiers ont aussi été affectés et ont joué un rôle de canal de transmission du choc du Covid-19 à l’économie réelle. En effet, après un point haut vers le 19 février 2020, les indices boursiers britanniques ont dévissé une fois que la diffusion du virus à l’échelle mondiale est devenue apparente, cédant environ 40 % en un mois. S’ils se sont repris depuis, ils sont toutefois loin d’avoir retrouvé leur valeur de la mi-février en zone euro et au Royaume-Uni, contrairement aux États-Unis. La demande soudaine de liquidités et de sérieux dysfonctionnements des marchés ont mené au plus fort resserrement des conditions financières globales depuis 2008. Les taux d’intérêt à long terme ont également été fort volatils en mars, avec un brusque resserrement à la suite de ventes massives avant de baisser à nouveau sous l’impulsion coordonnée des banques centrales des économies avancées.

10 Graphique 4. Cours de bourse aux États-Unis, dans la zone euro et au Royaume-Uni Données journalières. Source : Reuters. En effet, celles-ci ont assoupli massivement leurs politiques monétaires. Ainsi, la Banque d’Angleterre a réduit son taux directeur en deux étapes (11 et 19 mars) de 0,75 % à 0,1 %. Le 19 mars, elle a aussi augmenté ses achats d’obligations gouvernementales et d’entreprises de 200 milliards de livres sterling (9 % du PIB), portant ces actifs à 645 milliards de livres. Ce programme a été étendu de 100 milliards supplémentaires en juin (jusque décembre). Sur le plan macroprudentiel, la Banque d’Angleterre a aussi ramené à 0 le counter-cyclical capital buffer afin de préserver la capacité des banques à prêter aux ménages et aux entreprises. Une même politique d’assouplissement a été mise en œuvre par plusieurs banques centrales nationales de l’Eurosystème dont la BNB. Ainsi, les obligations de constitution d’un « buffer » en capital cyclique ont été suspendues en Belgique.

11

Graphique 5. Taux d’intérêt directeurs aux États-Unis, dans la zone euro et au

Royaume-Uni

Données journalières.

Source : Reuters.

La livre sterling s’est dans l’ensemble dépréciée face à l’euro à partir de l’éclatement de la crise

Covid. Avant cela, elle s’était appréciée de 10 % entre le 9 août 2019 et la fin janvier 2020 car la

probabilité d’un no-deal avait fortement reculé avec le vote par les parlements britannique et

européen de l’accord de retrait du Royaume-Uni de l’Union européenne.

Graphique 6. Cours de change bilatéraux de la livre sterling, de l’euro et du dollar

Données journalières.

Dernière donnée: 21/08/2020

1,6

1,5

1,4

1,3

1,2

1,1

1,0

2016 2017 2018 2019 2020 2021

USD/GBP EUR/GBP USD/EUR

Source : Refinitiv.12

Au-delà de la politique monétaire, l’économie britannique a bénéficié d’un large soutien de la

politique budgétaire. En mars, dans le cadre du budget 2020, le gouvernement britannique avait

d’abord augmenté les dépenses de soins de santé à concurrence de 0,3 point de pourcentage du

PIB, essentiellement pour doubler le nombre de lits en soins intensifs en l’espace d’un mois.

Ensuite, il a mis en place des mesures substantielles de soutien pour les entreprises et les ménages

(5,5 % du PIB). La principale (2,3 % du PIB), le Coronavirus Job Retention Scheme, octroie aux

employeurs des primes pour payer 80 % des salaires des travailleurs mis en congé (jusqu’à un

plafond mensuel de 2.500 livres). Un système analogue a été prévu pour les indépendants (0,7 %

du PIB) tandis que le gouvernement a augmenté le taux de compensation net des chômeurs

temporairement de 56 % à 63 %. Le soutien direct aux entreprises a pris la forme de subventions

à des petites entreprises (0,7 % du PIB) et de suppressions de taxes collectées sur la plupart des

propriétés autres que le domicile pour 2020 et 2021 pour la plupart des entreprises dans le retail,

l’Horeca et les loisirs, trois des branches les plus affectées économiquement par le Covid (0,6 %

du PIB).

Des reports d’impôts sur les entreprises (1,6 % du PIB) devraient majorer la dette publique en 2020

sans affecter le déficit. En outre, une Covid Corporate Financing Facility de 330 milliards de livres

sterling (15 % du PIB), gérée conjointement par le Trésor et la Banque d’Angleterre, vise à octroyer

des garanties d’Etat aux entreprises. Si celles-ci ne sont pas appelées, elles n’affectent pas les

finances publiques.

Selon les prévisions de printemps de la CE, le déficit public en pourcentage du PIB devrait, sous

l’effet des mesures et des stabilisateurs automatiques, se creuser en 2020 de plus de 8 points de

pourcentage au Royaume-Uni avant de fléchir en 2021 grâce à la reprise de l’activité et à l’abandon

des mesures temporaires anti-Covid. La tendance serait similaire en Belgique et dans la zone euro.

Dans ces trois pays ou zone, la dette publique en pourcentage du PIB augmenterait d’une

quinzaine de points de pourcentage en 2020, sous l’effet combiné du déficit et de la chute du PIB

(effet dénominateur). Un léger repli est néanmoins attendu pour 2021. On notera toutefois que le

cadre de gouvernance budgétaire diffère entre le Royaume-Uni et les pays de l’UE27 au sens où

ce pays n’est pas tenu de suivre les règles européennes. L’application de celles-ci a par ailleurs été

suspendue, compte tenu de l’ampleur de la crise.

Tableau 1. Déficits et dette publics en pourcentage du PIB

2019 2020 2021

Déficits publics

Royaume-Uni -2,1 -10,5 -4,7

Zone euro -0,6 -8,5 -6,7

Belgique -1,9 -8,9 -4,2

Dette publique (brute)

Royaume-Uni 85,4 102,1 101,5

Zone euro 86,0 102,7 98,8

Belgique 98,6 113,8 110,0

Source : CE (prévision de printemps 2020).

En juillet, dans le cadre d’un Summer Economic Update, le gouvernement britannique a amorcé un

virage dans sa politique de soutien en prévoyant de faire disparaître graduellement le Job

Retention Scheme. En compensation, diverses mesures ont été prises comme la création d’un

nouveau bonus afin d’encourager les employeurs à réembaucher les travailleurs mis de côté

pendant la crise, une subvention salariale ciblée sur les jeunes qui font appel aux crédits universels

(Kickstart Scheme), une augmentation du nombre de coachs au travail, une réduction temporaire

de la TVA sur l’Horeca et le tourisme, une baisse des droits d’enregistrement (stamp duty) sur les

transactions résidentielles, un chèque « Eat out to Help out » et des mesures pour isoler les

maisons et décarboniser les bâtiments publics. Au total, ce Summer Economic Update devrait

accroître les dépenses publiques de 1,1 % du PIB et réduire les taxes indirectes de 0,2 % du PIB.

Le gouvernement britannique a aussi annoncé sa stratégie (graduelle) de déconfinement pour

l’Angleterre le 13 mai. Les écoles primaires ont réouvert le 1er juin. Les magasins de détail vendant

des produits non essentiels ont rouvert le 15 juin. Le 4 juillet, l’Angleterre était déconfinée (sauf13

Leicester) et certains secteurs dont l’Horeca ont rouvert (vers le 15 juillet pour l’Ecosse et le Pays

de Galles). Le 10 juillet, l’Angleterre se rouvrait aux touristes européens mais des quarantaines et

exceptions allaient fleurir au cours de l’été. D’autres activités (casinos, indoor play areas and

performances, réceptions de mariage et fêtes jusque 30 personnes…) ont pu reprendre le 15 août.

Les écoles, crèches et collèges ont pu reprendre le 1er septembre et les universités devraient

également rouvrir le plus complètement possible. Le 1er octobre, ce serait le tour des stades et des

conférences. Comme en Belgique, certains lieux d’activités sont toujours fermés par la loi

(discothèques…).

En fonction de cela, au cours des mois d’été, le rebond de l’activité s’est poursuivi, comme le

montre les données de haute fréquence (fréquentation des lieux, électricité…). Aussi, les

prévisionnistes tablent sur la poursuite du scénario de reprise.

Les prévisions établies par les principales institutions internationales et la Banque d’Angleterre

tablent sur une chute du PIB en volume comprise entre 9 et 12 % pour l’ensemble de l’année

2020 au Royaume-Uni, même dans l’hypothèse d’une seule vague épidémique, soit une chute plus

importante que dans la zone euro et qu’en Belgique). En 2021, une forte reprise est prévue pour

le Royaume-Uni. L’ampleur de celle-ci varie selon les institutions.

Tableau 2. Perspectives de croissance du PIB en volume

En %.

2019 2020 2021

Royaume-Uni

FMI 1,4 -10,2 6,3

CE 1,5 -9,7 6,0

OCDE 1,4 -11,5 9,0

Bank of England (août 2020) 1,4 -9,5 9,0

Belgique

FMI n.d. n.d. n.d.

CE 1,4 -8,8 6,5

OCDE 1,4 -8,9. 6,4

Bureau du Plan (juin 2020) 1,4 -10,5 8,2

Banque nationale (juin 2020) 1,4 -9,0 6,4

Zone euro

FMI 1,3 -10,2 6,0

CE 1,3 -8,7 6,1

OCDE 1,3 -9,1 6,5

Source : CE - Prévisions économiques de l’été 2020 (juillet 2020), FMI - World Economic Outlook interim

(juin 2020), OCDE - Perspectives économiques (juin 2020, scénario d’une seule vague Covid-19.

Ces prévisions ont été établies dans un contexte d’incertitudes exceptionnellement élevées. Pour

les trois pays/zones, la principale hypothèque est d’ordre épidémiologique, l’ampleur d’une

éventuelle deuxième vague restant inconnue à ce stade. Il en va de même quant à l’étendue des

mesures qui devront être prises par les autorités afin d’enrayer la pandémie mais aussi pour

soutenir l’économie. Au Royaume-Uni s’ajoute le risque spécifique du Brexit. A ce stade, la

principale incertitude porte sur la capacité des négociateurs britanniques et européens à conclure

un accord d’ici la fin de l’année. Reflet de ces incertitudes, la confiance des entreprises et des

consommateurs pourrait évoluer de manière irrégulière au cours des mois à venir.14

Graphique 7. Confiance des entreprises dans l’industrie manufacturière

Industrie manufacturière

(données standardisées)

2,0

1,5

1,0

0,5

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

-3,0

-3,5

UK Industry (ESI) Euro area Industry (ESI)

Source : Reuters.

Graphique 8. Confiance des consommateurs

Source : Reuters.15

2.1. Échanges commerciaux entre la Belgique et le

Royaume-Uni

Alors que, jusqu’en 2018, les exportations et les importations de biens vers et en provenance du

Royaume-Uni avaient connu une évolution globalement similaire à celle des échanges extérieurs

totaux de la Belgique, un décrochage est survenu en 2019. Les exportations belges de biens à

destination du Royaume-Uni avaient certes été relativement dynamiques à la fin de l’année 2018

et au début de 2019. Ce pic a toutefois été temporaire, résultant d’une accumulation de stocks de

marchandises au Royaume-Uni à l’approche de la date initialement prévue de la sortie de l’Union

européenne, le 29 mars 2019. Elles se sont nettement repliées par après, à l’instar du recul des

importations.

Selon les données actuellement disponibles pour le deuxième trimestre de 2020, au plus fort de

la crise, l’écroulement du commerce international de la Belgique a été nettement plus prononcé

vis-à-vis du Royaume-Uni que vis-à-vis de l’ensemble des partenaires commerciaux 6. La valeur

des biens exportés vers le Royaume-Uni a diminué de plus de 30 % par rapport au deuxième

trimestre de 2019, contre un recul de l’ordre de 20 % pour les exportations totales de la Belgique.

Pour les importations, le recul a même atteint plus de 35 %, contre une diminution de quelque

25 % pour importations totales.

Au total, le solde commercial vis-à-vis du Royaume-Uni est resté positif, à hauteur de 2,3 milliards

d’euros pour le premier semestre de 2020, soit un excédent comparable à celui enregistré au

premier semestre de 2019.

Graphique 9. Échanges de biens entre la Belgique et le Royaume-Uni, 2014-2020Q2

Indices en valeur (2014Q1=100), évolution trimestrielle.

Source : ICN.

6Pour le mois de juin 2020, les données du commerce de biens ne constituent qu’une première estimation

provisoire.16

3. Relations économiques entre la Belgique et le

Royaume-Uni

3.1. Investissements directs étrangers (IDE)

L’encours moyen des investissements entrants en provenance du Royaume-Uni au cours des trois

dernières années (2017-2019) s’élevait à 8.450 millions d’euros (=1,6 % des investissements

entrants belges). Le Royaume-Uni se place ainsi toujours dans le top 10 (plus précisément, à la

7e place) de nos partenaires les plus importants en matière d’investissements directs étrangers.

S’agissant des investissements sortants, le Royaume-Uni accède même à la 3e place, avec une

moyenne de 87.820 millions d’euros d’investissements directs de la Belgique au Royaume-Uni au

cours des trois dernières années (=15 % des investissements sortants belges).

Les flux d’investissements étrangers sont par nature volatils et varient considérablement d’une

année à l’autre. Toutefois, si l’on examine la moyenne sur trois ans des dernières années (période

2014-2019), on constate une diminution des flux d’investissements entrants du Royaume-Uni. Les

flux d’investissements sortants vers le Royaume-Uni sont devenus négatifs au cours de cette

même période : cela démontre que la Belgique a retiré des investissements au Royaume-Uni au

cours des dernières années (principalement en 2017 et 2018).

3.2. Echanges commerciaux

3.2.1. Évolution des échanges commerciaux entre la Belgique et le

Royaume-Uni

Alors que les exportations belges destinées au Royaume-Uni s’affichaient à la hausse entre 2014

et 2017, celles-ci se sont repliées pour la deuxième année consécutive en 2019 (-7,7 % après -

3,7 % en 2018) et se limitent à près de 16,8 milliards d’euros. Il en est de même pour les

importations belges en provenance du Royaume-Uni qui se sont amoindries en 2018 (-1,0 %) et

2019 (-8,0 %) où elles atteignent près de 11,7 milliards d’euros. En ce qui concerne les importations

belges en provenance du Royaume-Uni, celles-ci avaient également connu un fort recul en 2016

(-9,0 %) avant de rebondir en 2017 (+8,0 %). Notons encore que la valeur des échanges de biens

entre la Belgique et le Royaume-Uni a connu son plus faible résultat en 2019 sur cette période

d’observation. Il convient néanmoins de noter que les exportations et importations de la Belgique

vis-à-vis de l’Union européenne dans son ensemble se sont également rétractées en 2019 après

trois années de forte croissance.17

Graphique 10. Évolution des échanges commerciaux avec le Royaume-Uni par rapport

aux échanges avec l’Union européenne

En millions d’euros, période 2014-2019.

20.000 220.000

19.000 210.000

18.000 200.000

17.000 190.000

16.000 180.000

15.000 170.000

14.000 160.000

13.000 150.000

12.000 140.000

11.000 130.000

10.000 120.000

2014 2015 2016 2017 2018 2019

Importations issues du Royaume-Uni Exportations vers le Royaume-Uni

Importations issues de l'UE (échelle de droite) Exportations vers l'UE (échelle de droite)

Source : Banque nationale de Belgique, concept national.

3.2.2. Approche bilatérale Belgique-Royaume-Uni

L’analyse bilatérale consiste à examiner uniquement les échanges de biens entre la Belgique et le

Royaume-Uni afin d’observer quels sont les groupes de produits qui sont le plus exportés par la

Belgique à destination du Royaume-Uni ou le plus importés par la Belgique en provenance du

Royaume-Uni.

Exportations

Les groupes de produits principalement exportés par la Belgique vers le Royaume-Uni sont les

voitures automobiles (SH 87) pour 3,2 milliards d’euros, les produits pharmaceutiques (SH 30)

pour 1,9 milliard d’euros et les combustibles minéraux (SH 39) pour près de 1,3 milliard d’euros,

en moyenne annuelle sur la période 2017-2019. Les exportations de ces groupes de produits

représentent respectivement 18,1 %, 10,8 % et 7,3 % des exportations belges de biens destinées

au Royaume-Uni sur la période 2017-2019. Les 10 principaux groupes de produits exportés par la

Belgique vers le Royaume-Uni se trouvent dans le tableau 3 7.

7 Les dénominations des groupes de produits sont indiquées dans leur entièreté. Cela ne signifie pas que

l’ensemble des produits inscrits dans la dénomination sont nécessairement exportés ou importés. À titre

d’exemple, la Belgique n’exporte pas de réacteur nucléaire (SH 8401) vers le Royaume-Uni.18

Tableau 3. Top 10 des principaux produits exportés par la Belgique vers le Royaume-Uni

En pourcentage des exportations totales vers le Royaume-Uni, moyenne 2017-2019

Moyenne

Groupes de produits exportés

2017-2019

SH87 : Voitures automobiles, tracteurs, cycles et autres véhicules terrestres, leurs parties

18,1 %

et accessoires

SH30 : Produits pharmaceutiques 10,8 %

SH27 : Combustibles minéraux, huiles minérales et produits de leur distillation ; matières

7,3 %

bitumineuses ; cires minérales

SH39 : Matières plastiques et ouvrages en ces matières 7,2 %

SH84 : Réacteurs nucléaires, chaudières, machines, appareils et engins mécaniques ; parties

6,1 %

de ces machines ou appareils

SH85 : Machines, appareils et matériels électriques et leurs parties ; appareils

d'enregistrement ou de reproduction du son, appareils d'enregistrement ou de 3,4 %

reproduction des images et du son en télévision, et parties et accessoires de ces appareils

SH90 : Instruments et appareils d'optique, de photographie ou de cinématographie, de

mesure, de contrôle ou de précision ; instruments et appareils médico-chirurgicaux ; parties 3,3 %

et accessoires de ces instruments ou appareils

SH72 : Fonte, fer et acier 3,1 %

SH29 : Produits chimiques organiques 3,0 %

SH71 : Perles fines ou de culture, pierres gemmes ou similaires, métaux précieux, plaqués

ou doublés de métaux précieux et ouvrages en ces matières ; bijouterie de fantaisie ; 2,4 %

monnaies

Source : Banque nationale de Belgique, concept national.

À un niveau plus détaillé, les principaux produits exportés par la Belgique vers le Royaume-Uni

sont constitués des voitures de tourisme (SH 8703) qui représentent en moyenne annuelle 12,4 %

des exportations belges destinées au Royaume-Uni, suivies du sang humain et sang animal préparé

(SH 3002) avec une part de 5,4 % et de médicaments (SH 3004) avec une part de 4,7 %.

Importations

En ce qui concerne les importations, la Belgique a principalement importé du Royaume-Uni des

voitures automobiles (SH 87) pour 2,5 milliards d’euros, des combustibles minéraux (SH 27) pour

2,2 milliards d’euros et des machines, appareils et engins mécaniques (SH 84) pour près de

1,1 milliard d’euros, en moyenne annuelle sur la période 2017-2019. Les importations de ces

groupes de produits représentent respectivement 20,3 %, 17,9 % et 8,6 % des importations belges

de biens en provenance du Royaume-Uni sur la période 2017-2019. Les 10 principaux groupes de

produits importés par la Belgique en provenance du Royaume-Uni se trouvent dans le tableau 4.19

Tableau 4. Top 10 des principaux produits importés par la Belgique issus du Royaume-

Uni

En pourcentage des importations totales issues du Royaume-Uni, moyenne 2017-2019

Moyenne

Groupes de produits importés

2017-2019

SH87 : Voitures automobiles, tracteurs, cycles et autres véhicules terrestres, leurs parties

20,3 %

et accessoires

SH27 : Combustibles minéraux, huiles minérales et produits de leur distillation ; matières

17,9 %

bitumineuses ; cires minérales

SH84 : Réacteurs nucléaires, chaudières, machines, appareils et engins mécaniques ; parties

8,6 %

de ces machines ou appareils

SH29 : Produits chimiques organiques 6,3 %

SH71 : Perles fines ou de culture, pierres gemmes ou similaires, métaux précieux, plaqués

ou doublés de métaux précieux et ouvrages en ces matières ; bijouterie de fantaisie ; 6,3 %

monnaies

SH85 : Machines, appareils et matériels électriques et leurs parties ; appareils

d'enregistrement ou de reproduction du son, appareils d'enregistrement ou de 4,3 %

reproduction des images et du son en télévision, et parties et accessoires de ces appareils

SH33 : Huiles essentielles et résinoïdes ; produits de parfumerie ou de toilette préparés et

3,7 %

préparations cosmétiques

SH30 : Produits pharmaceutiques 3,4 %

SH90 : Instruments et appareils d'optique, de photographie ou de cinématographie, de

mesure, de contrôle ou de précision ; instruments et appareils médico-chirurgicaux ; parties 3,0 %

et accessoires de ces instruments ou appareils

SH39 : Matières plastiques et ouvrages en ces matières 2,7 %

Source : Banque nationale de Belgique, concept national.

À un niveau plus détaillé, les principaux produits importés par la Belgique en provenance du

Royaume-Uni sont les voitures de tourisme (SH 8703), le gaz de pétrole et autres hydrocarbures

gazeux (SH 2711) et les huiles de pétrole ou de minéraux bitumeux (SH 2710), avec des parts

respectives dans les importations belges provenant du Royaume-Uni de 17,9 %, 9,5 % et 7,3 %.20 3.2.3. Approche multilatérale L’analyse multilatérale, complémentaire à l’approche bilatérale observée ci-dessus, souligne d’autres produits pour lesquels le Royaume-Uni est un partenaire commercial important. Selon l’approche multilatérale, la destination « Royaume-Uni » en tant que débouché pour les exportations belges par groupe de produits est mise en exergue. En d’autres mots, pour un groupe de produits donné, l’objectif est de déterminer la part que représente un pays en particulier (ici le Royaume-Uni) dans les exportations totales belges de ce même groupe de produits. Ainsi, pour chacun d’eux, le rapport entre les exportations belges à destination du Royaume-Uni et les exportations mondiales de la Belgique pour ce même groupe de produits est examiné. De cette manière, il est possible de mettre en évidence l’importance du Royaume-Uni comme débouché des exportations belges pour chacun de ces groupes de produits. Cela permet de dégager certains secteurs qui, à première vue, ne sont pas significatifs en raison de leur faible valeur totale d’exportation, mais pour lesquels le Royaume-Uni représente pourtant un partenaire commercial important. Les importations sont également passées en revue. Exportations Le Royaume-Uni est, en part relative, un débouché essentiel pour les exportations belges de tissus spéciaux (SH 58) avec 29,3 %, de tapis et autres revêtements de sol en matières textiles (SH 57) avec 25,5 %, d’ouvrages divers (SH 96) avec 25,4 % et de produits de la navigation aérienne ou spatiale (SH 88) avec 23,5 %. À un niveau plus détaillé, le Royaume-Uni est un débouché important de la Belgique notamment pour les exportations d’os et cornillons (SH 0506), de velours et peluches tissés (SH 5801), de clous, vis, boulons, écrous, etc. (SH 7415), de pâtes chimiques en bois (SH 4704) et de minerais d’aluminium (SH 2606). La part du Royaume-Uni dans les exportations belges de ces produits s’élevant respectivement à 90,4 %, 48,1 %, 45,6 %, 42,6 % et 42,3 %. Importations Le Royaume-Uni est un fournisseur important du marché belge pour les huiles essentielles (SH 33), représentant 17,9 % des importations belges d’huiles essentielles, la laine (SH 51) avec une part de 12,8 %, et les peintures et vernis (SH 32) avec une part de 9,2 %. À un niveau plus détaillé, le Royaume-Uni est un fournisseur important de la Belgique en ce qui concerne les importations belges de plaqué ou doublé de platine sur métaux communs (SH 7111), de sabres, épées, baïonnettes, lances et autres armes blanches (SH 9307), de stéarine solaire (SH 1503) et d’argent (SH 7106). La part du Royaume-Uni dans les importations belges de ces produits s’élève respectivement à 94,6 %, 92,0 %, 91,9 % et 88,6 %. 4. Impact Brexit 4.1. Impact économique du Brexit depuis le référendum Si le Brexit a officiellement eu lieu le 31 janvier 2020 sur le plan politique, il ne s’est pas encore manifesté pleinement sur le plan économique, vu qu’une période de transition court jusqu’au 31 décembre de cette année. En matière commerciale, le Royaume-Uni fait ainsi toujours partie du marché unique et de l’union douanière européenne. Néanmoins, l’annonce du Brexit a, en elle-même, déjà engendré des coûts économiques pour le Royaume-Uni. À défaut de pouvoir évaluer précisément l’impact que le référendum a eu sur la croissance, il est possible de se faire une première idée en comparant l’évolution observée du PIB soit avec les prévisions pour le Royaume-Uni faites avant le référendum, soit avec des pays comparables comme les Etats-Unis, la France et l’Allemagne, soit avec des combinaisons de pays qui ont présenté une évolution similaire à celle du Royaume-Uni. La plupart des estimations s’accordent sur un coût économique estimé entre 1,5 et 3 points de pourcentage du PIB entre le moment de l’annonce des résultats du référendum et la fin de 2019.

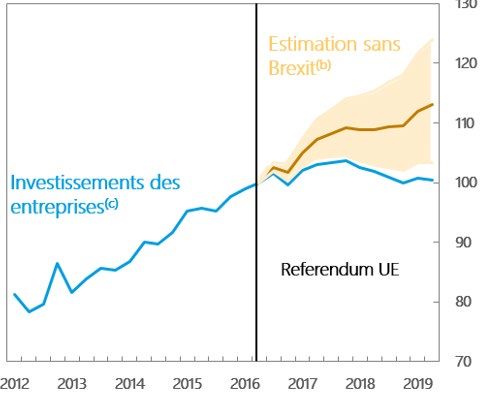

21 À court terme, le Brexit a affecté la demande par le biais des incertitudes et des attentes des entreprises et des ménages. Ces incertitudes ont particulièrement pesé sur les investissements des entreprises. Selon les estimations, ils auraient été inférieurs de 11 % à 22 % à ce qu’ils auraient été si le oui l’avait emporté lors du référendum. Graphique 11. Investissements des entreprises et estimation indicative en l’absence de Brexit Indices en valeur (2016 Q2=100), évolution trimestrielle. Note : (b) Le contrefactuel est basé sur des estimations de l’impact annuel du Brexit mis en évidence au Tableau 3 in Bloom et al (2019). La zone orangée illustre l’intervalle de confiance à 90 %. (c) Mesure en volume, chainé. Source : Bloom et al (2019) 8 et calculs de la Banque d’Angleterre. 4.2. Le Brexit est-il négligeable à côté du Covid ? Le choc du Covid-19 sur l’économie britannique, comme sur les économies des autres pays, a été d’une ampleur telle que le Brexit a été relégué dans l’ordre des préoccupations. Nombre de Brexiters pensent qu’il n’y a rien à craindre d’un Brexit même sans accord. Ce n’est toutefois qu’une illusion éphémère car une part substantielle du coût économique du Covid-19 est de nature temporaire et son importance devrait diminuer au fil des trimestres. Il n’en resterait après trois ans que des dommages permanents à long terme estimés à quelque 1,7 point de pourcentage du PIB, selon Sampson (2020) sur la base des projections de la Banque d’Angleterre. À l’inverse, les coûts du Brexit sont, pour l’essentiel, de nature permanente. Le gouvernement britannique a estimé son impact à long terme (15 ans) à 7,6 points de pourcentage du PIB en l’absence d’accord sur la relation future et à 4,9 points de pourcentage en cas d’accord de libre-échange. En supposant une évolution graduelle de ce coût à long terme du Brexit au cours des 15 prochaines années (une hypothèse plutôt optimiste vu que certains coûts se matérialiseront dès la mise en place des droits de douane et des barrières commerciales aux frontières), Sampson (2020) compare les profils d’évolution dans le temps du coût du Covid-19 et de ceux du Brexit en faisant commencer les deux événements au début de 2020. 8 Bloom N., P. Bunn, S. Chen, P. Mizen, P. Smietanka and G. Thwaites (2019), The impact of Brexit on UK Firms, NBER WP26218, September.

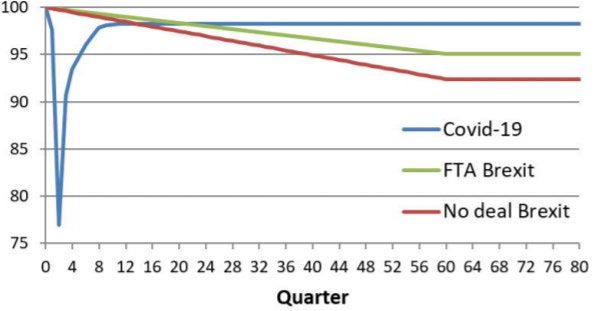

22

Graphique 12. Coût économique du Covid-19 et du Brexit pour l’économie britannique

Indices du PIB en volume = 100 au quatrième trimestre de 2019

Source : Sampson Th. (2020), The UK economy: Brexit vs Covid-19, blog The UK in a changing Europe, 25

août.

Il en ressort que si le coût économique du Covid-19 est beaucoup plus élevé à court terme que

celui du Brexit, c’est l’inverse à long terme.

Pour comparer ces performances à différents moments, Sampson recourt à une actualisation des

pertes futures à partir d’un taux d’actualisation réel annualisé de 4 %, un chiffre plutôt élevé qui

réduit la valeur actualisée des coûts à long terme. En valeur actualisée, le Covid-19 réduit le PIB

britannique de 2,1 points de pourcentage, tandis que le coût du Brexit s’élève à 3,7 points de

pourcentage avec un accord de libre-échange et à 5,7 points de pourcentage en l’absence d’un

accord.

4.3. Brexit Adjustment Reserve créée lors du Conseil

européen du 17 au 21 juillet 2020 : que peut en attendre

la Belgique ?

À la demande de l’Irlande et de la Belgique, le Conseil européen du 17 au 21 juillet 2020 consacré

au cadre budgétaire pluriannuel de l’Union européenne ainsi qu’au plan de relance, a créé, au sein

des rubriques hors budget, une nouvelle Brexit Adjustment Reserve de 5 milliards « afin de

compenser les conséquences négatives du Brexit pour les pays et les secteurs les plus affectés ».

Le Conseil a invité la Commission européenne à présenter une proposition d’ici novembre 2020.

Dans l’attente de plus amples informations sur les modalités de cette réserve et sur son éventuelle

répartition entre les pays, on rappellera que la plupart des études analysant l’impact économique

du Brexit sur les économies des pays individuels s’accordent sur le fait que la Belgique fait partie,

bien après l’Irlande, des pays les plus impactés, comme l’illustre le tableau 5.

Le tableau montre la perte médiane en points de pourcentage du PIB sur les sept études

sélectionnées par Bisciari (2019) car elles contenaient des résultats pour la plupart des pays

individuels. Ces études ne présentent que le canal du commerce, à l’exclusion donc des

investissements directs étrangers, de la migration, etc.Vous pouvez aussi lire