Observatoire international des marchés - CHINE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Observatoire international

des marchés

CHINE

CHINE – TENDANCE ET CULTURE DE CONSOMMATION

GOUTS VESTIMENTAIRES

En 2013, la consommation de prêt-à-porter chinois a atteint 225 milliards d’euros, et cette croissance devrait se poursuivre avec un montant estimé à

309,3 milliards d’euros fin 2018. La Chine est aujourd’hui le 1er marché du prêt-à-porter de la zone Asie-Pacifique, devant le Japon.

Le trait le plus marquant réside sans doute dans les distinctions qui s’établissent aujourd’hui au niveau des comportements d’achats, des motivations

et des goûts, selon l’âge, le statut et l’environnement social des consommateurs.

■ La jeune génération (en dessous de 30 ans) est la plus réceptive aux tendances insufflées autant par les magazines de mode locaux ou

internationaux que par les stars et idoles du paysage culturel chinois. En réaction aux valeurs de leurs aînés (conformité au groupe, respect des

conventions), elle est attirée par tout ce qui vient de l’étranger, synonyme de fantaisie, diversité et singularité. La priorité n’est plus de faire comme

tout le monde, mais de rechercher des produits adaptés à sa personnalité, ou qui permettent de marquer son appartenance à une communauté de

«gens différents ». C’est le phénomène du «it fits me», qui se manifeste, par exemple, par la possibilité de personnaliser ses accessoires.

■ A l’âge de la maturité, c’est moins la fascination pour l’Occident et le besoin d’exprimer sa personnalité qui motivent l’achat que celui d’afficher sa

place et son nouveau statut dans la société. Contrairement à un préjugé établi, l’importance accordée aux apparences ne se réduit pas au seul souci

d’exhiber sa richesse. C’est vrai pour les nouveaux riches self-made men qui sont assez peu éduqués. Pour une tranche non négligeable de

consommateurs de produits importés, européens notamment, il s’agit aussi de manifester le goût et la culture de celui qui a lu et voyagé, connaît les

marques et les spécialités renommées, a expérimenté et donc pu comparer. La capacité de discernement de cette catégorie de consommateurs et

son niveau d’exigence en matière de rapport qualité/ prix ne cessent d’augmenter.

L’une des caractéristiques du consommateur chinois, réside dans son attrait pour la nouveauté, et donc de fait, un faible taux de fidélité, tout en

restant très pragmatique. En effet, son goût pour la comparaison et le plaisir d’avoir fait une bonne affaire l'incitent à l’achat différé ou parcimonieux et

aiguisent son esprit critique. Le consommateur chinois est particulièrement sensible aux prix, et il sera donc naturellement attiré par toutes sortes

d’offres promotionnelles. Cependant, il est également de plus en plus exigeant sur la qualité, et cherche à vivre une nouvelle expérience.

Dans une première approche pour le lancement d’un produit de qualité, le consommateur chinois se laissera conquérir par un prix compétitif et une

bonne image de marque. Dans un second temps, ce sera le service dispensé au client qui fera la différence et le fidélisera. Aujourd’hui, l’exotisme ne

suffit plus à convaincre le consommateur chinois pour l’achat de produits étrangers. La qualité, l’emballage, le prix, la renommée et le service sont

désormais des facteurs-clés de réussite.

Les comportements d’achat des Chinois vis-à-vis des marques ne sont pas homogènes, surtout pour les marques étrangères ou pour les produits

importés. Ils consomment certes de plus en plus de produits étrangers, notamment européens, mais l’importance de la marque étrangère est plus ou

moins déterminante selon les catégories de produits et le positionnement de la marque considérée. Les références du public le mieux averti restent

encore soumises à des idées préétablies sur la provenance d’origine et la qualité des produits, souvent associée à la spécialité reconnue à chacun

des pays plutôt qu’à la marque, ce qui a d’ailleurs favorisé le développement de pseudo-marques occidentales, créées à partir d’un simple nom à

consonance étrangère dupant facilement le consommateur chinois « lambda » qui reste globalement assez naïf.

(c) copyright 2014 2CHINE – TENDANCE ET CULTURE DE CONSOMMATION

CONTRAINTES CULTURELLES

Les atouts nécessaires pour le bon développement d’une marque internationale de prêt-à-porter en Chine (selon le témoignage de marques

chinoises, d’agents importateurs/distributeurs de PAP, de consultants spécialisés et de responsables de grands magasins) sont les suivants:

■ L’histoire de la marque : les consommateurs chinois sont très friands des informations sur les marques (histoire de la marque par exemple),

ils aiment apprendre et comprendre ce qu’ils achètent et passeront du temps à se documenter pour s’imprégner des valeurs de la marque.

L'existence d'un site internet officiel de la marque en chinois ainsi qu'une communication régulière dans la presse écrite (papier et en ligne)

ainsi qu'à travers les réseaux sociaux permettront de faire vivre la marque.

■ Une identité et un concept forts

■ Une collection complète et diversifiée (vêtements + accessoires de mode)

■ Un produit adapté à la réalité du marché et à la demande du consommateur: la réalisation d’études approfondies sur les habitudes de

consommation, les réseaux de distribution, la concurrence chinoise et internationale, le positionnement des produits, etc. est vivement

recommandée aux entreprises.

■ Un prix justifié par la qualité du produit et la notoriété de la marque

■ Un service export performant

■ Une gestion du développement confié au distributeur suivie et contrôlée par la marque

■ Une participation financière dans la communication: organisation de manifestations promotionnelles, de campagnes publicitaires régulières

sur la marque, etc.

■ Importance d’une stratégie commerciale commune et d’une confiance réciproque.

En dépit d’une profonde restructuration des entreprises du secteur de l’habillement, liée entre autres à la hausse des prix des matières

premières, au coût de la main d’œuvre, à la pression sur les exportations et à la réévaluation du yuan, la Chine demeure un immense marché

propice à tout opérateur étranger du secteur de l’habillement capable de s’y investir dans la durée, en valorisant une identité et un concept de

marque forts.

L’amélioration des conditions d’accès au marché chinois comme la baisse sensible des droits de douanes, la diversification des réseaux de

distribution, l’évolution des habitudes de consommation, devraient être facteurs d’opportunités pour les entreprises françaises du secteur dans

les prochaines années. Par ailleurs, la volonté d’améliorer le positionnement des enseignes et des marques chinoises devrait favoriser la

coopération entre les entreprises chinoises et internationales dans les domaines du design et du management des collections, ouvrant la porte

à des partenariats intéressants avec les entreprises locales.

(c) copyright 2014 3CHINE – TENDANCE ET CULTURE DE CONSOMMATION

REPARTITION HOMME, FEMME, ENFANT DE LA CONSOMMATION, NIVEAUX DE

GAMME, SEGMENTATION DU MARCHE

En dépit des effets de la crise de 2009 qui ont particulièrement affecté l'industrie textile chinoise très dépendante des exportations, l’industrie du prêt-

à-porter a continué de croître à bon rythme, ceci allant de pair avec une relative stabilité des prix à la consommation et une meilleure diversification de

l'offre.

Le marché du prêt-à-porter chinois est le premier marché de la zone Asie-Pacifique, devant le Japon (16%), avec 53,8% des parts de marché. En

2013, l'industrie du prêt-à-porter chinois a enregistré une croissance de 8,5%, pour atteindre un revenu total de 225 milliards d’euros (1854,3 billards

de yuans). Portée par une augmentation des revenus des ménages et un intérêt de plus en plus marqué pour le prêt-à-porter, la croissance moyenne

annuelle du secteur a atteint 11% pour la période s’étendant de 2008 à 2013. Un ralentissement est toutefois attendu, avec une croissance moyenne

annuelle anticipée de 6,6% jusqu'en 2018, ce qui devrait porter les résultats de cette industrie à une valeur de 84,3 milliards d’euros fin 2018, soit une

augmentation de 37,5% depuis 2013. La difficulté est aujourd’hui d’anticiper la croissance fulgurante de l’e-commerce dans les ventes du secteur de

l’habillement et comprendre comment le secteur va se réorganiser en fonction.

Selon les statistiques, 9,4 % du budget des ménages est consacré en moyenne à l’habillement en 2013.

D’après les données de S&P Consulting, la production chinoise totale de vêtements pour femmes en 2013 était de 27,1 milliards de pièces pour une

valeur de 689,43 milliards CNY, soit une augmentation de 19,23%.

Les ventes au détail de prêt-à-porter féminin en 2013 représentaient 7,78 millions de pièces pour une valeur de 697 milliards CNY. Cette

consommation de vêtements féminins pourraient se répartir comme suit: 28,48% consommatrices pour les produits haut de gamme; 20,62% pour les

produits moyen de gamme et 17,43% pour les bas de gamme.

Enfin, il existerait 200 millions de consommateurs potentiels pour les marques importées, soit 12 à 16% de la population.

Alors qu’il y a 15 ans, le marché du prêt-à-porter masculin n’était quasiment détenu que par des entreprises chinoises, depuis le début des années

90, les marques étrangères moyen et haut de gamme sont entrées sur le marché et ont réussi à s’imposer sur un segment où les entreprises

chinoises sont aujourd’hui encore relativement absentes. Les ventes au détail du masculin totalisent aujourd’hui un revenu de 488 milliards de CNY

en 2013 (63,5 milliards d’euros), et représente 37,5% du marché de l’habillement. En 2013, c’est le secteur qui a enregistré la croissance la plus faible

avec une augmentation du revenu de 7% entre 2012 et 2013.

En 2013, le marché du prêt-à-porter enfant a atteint 116 milliards de CNY (15 milliards euros), et cette croissance devrait se poursuivre avec un

montant estimé à 23,56 milliards d’euros fin 2018. Le marché chinois du prêt-à-porter enfant est le premier marché de la zone Asie-Pacifique, devant

l’Inde (20%) et le Japon (17,1%), avec 44,8% des parts de marché. Il est en pleine croissance en 2013 avec une augmentation de près de 10% des

ventes en volume par rapport à 2012.

(c) copyright 2014 4CHINE – TENDANCE ET CULTURE DE CONSOMMATION

REPARTITION HOMME, FEMME, ENFANT DE LA CONSOMMATION, NIVEAUX DE

GAMME, SEGMENTATION DU MARCHE

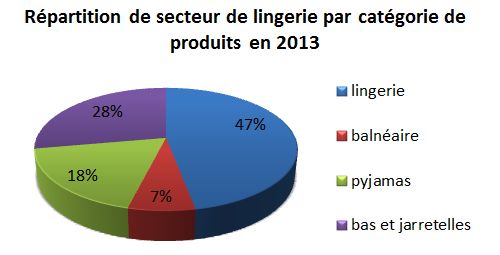

Le secteur de la lingerie représente aujourd’hui près de 15% du marché de l’habillement soit près de 332,2 milliards de CNY. Avec une croissance

annuelle de l’ordre de 10% de 2008 à 2013, la lingerie est un secteur les plus dynamiques au sein de l’habillement, offrant ainsi de réelles

opportunités commerciales pour les marques de lingerie de notoriété internationale en Chine. Le chiffre d’affaires des ventes d’articles de lingerie en

Chine devrait dépasser les 344 milliards de yuans en 2017.

Selon les statistiques, sur les 650 millions de femmes que compte la Chine, 500 millions sont en âge de porter de soutiens-gorge. Ce chiffre porte le

potentiel de consommation de soutiens-gorge à plus de 1,6 milliard de pièces/an. Néanmoins, il est intéressant de noter qu’en 2013, la lingerie pour

homme et pour enfants ont enregistré les plus fortes croissances de vente, traduisant un intérêt grandissant de ces consommateurs pour leur

vêtements intimes. 1/3 des ventes de sous-vêtements vient désormais de la gente masculine. De nombreuses marques chinoises, comme Gujin ou

Aimer, ont ainsi récemment développé une collection pour homme afin de répondre à cette demande croissante.

Enfin, s'agissant d'une industrie très fragmentée, les résultats de vente sont encore très inégaux selon les positionnements de gamme. Les marques

internationales, positionnées sur le haut de gamme, sont encore relativement discrètes mais l’ouverture croissante de points de vente multi-marques

dans le secteur devrait soutenir le développement de ces dernières sur le marché.

(c) copyright 2014 Source: Euromonitor 5CHINE – DISTRIBUTION

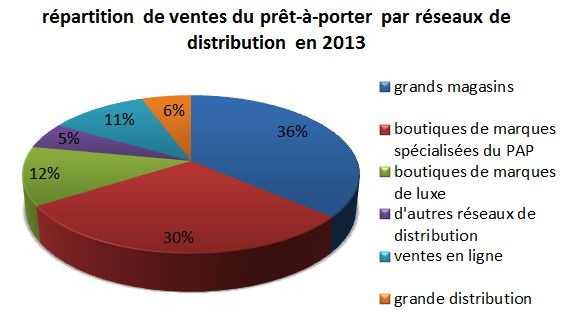

POIDS DES DIFFÉRENTS CIRCUITS

Source: Euromonitor

Si la vente en ligne ne peut pas se substituer à la vente "retail" pour un nouvel entrant sur le marché, il apparaît impératif, notamment pour les

marques déjà implantées, de s’impliquer sérieusement dans l’e-commerce chinois pour éviter le risque de perte de contrôle de la stratégie et de

l’identité de la marque dans le pays.

Cas particulier de la lingerie

Malgré l’augmentation du chiffre d’affaires des grands magasins, qui aurait doublé, voire triplé ces cinq dernières années, la grande majorité des

ventes de lingerie s’effectuent dans les supermarchés, chez les grossistes spécialisés ou encore dans les magasins populaires, positionnés sur le

bas et le moyen de gamme, à des prix situés entre 15/20 yuans et 50/100 yuans selon le produit (soit de 2 à 10 euros environ).

La lingerie (féminine ou masculine) positionnée sur le haut de gamme, importée ou fabriquée localement est commercialisée en corner ou en

espace multimarque dans les grands magasins et les centres commerciaux. A noter que les chaînes de distribution multimarques se développent

très rapidement dans les principales grandes villes de Chine (Gujin, Private Shop, Innée, Wild Orchid, Be Chic (groupe Aimer) etc).

(c) copyright 2014 6CHINE – DISTRIBUTION

PRINCIPALES ENSEIGNES, NOMBRE DE CENTRES COMMERCIAUX

Dans le secteur de la mode, les grands magasins continuent de représenter le canal royal de distribution, notamment pour les marques

étrangères. Le grand magasin, en chinois « Bai Huo Shang Dian » (百货商店) correspond au concept du « department store » en anglais, et

des Galeries Lafayette ou du Printemps en France.

Ils sont très nombreux en Chine, sans aucune commune mesure avec leur développement en Occident, car ils constituaient traditionnellement le

canal presque unique de distribution des produits les plus diversifiés de consommation face aux marchands ambulants et petites échoppes

rudimentaires. Ils restent aujourd’hui pour la clientèle chinoise un lieu privilégié pour les achats, même si Shanghai ,qui adore les boutiques sur

rue, se distingue un peu sur ce point de toutes les autres villes chinoises. Ce n’est que depuis moins de dix ans, que les grands magasins ont vu

s’imposer un concurrent assez sérieux avec l’apparition explosive des « centres commerciaux » Gou Wu Zhong Xin » (购物中心) en chinois et

qui correspondent en anglais au concept de « shopping mall » moins répandu en Europe, et notamment en France.

Les centres commerciaux sont des lieux où flânent de plus en plus les Chinois. Ils concentrent à la fois des magasins, des espaces de

restauration et cafés, des commerces de service (salons de coiffure et beauté) et des établissements de loisirs (cinéma, patinoire,

aires de jeux…). La sélection du centre commercial dépendra du positionnement de la marque. Un centre commercial haut de gamme

sera très exigeant lors de la sélection de nouvelles enseignes.

Les boutiques indépendantes sur rue ou au sein de centres commerciaux s'imposent de plus en plus dans le paysage urbain.

Ce type de point de vente semble être privilégié par les marques chinoises et internationales positionnées sur le haut de gamme et le luxe

(ouverture de plusieurs magasins LVMH, Hermès, Zegna, Shanghai Tang, Féraud, Dormeuil, White Collar, Montagut, Eric Bompard, la Fée

Maraboutée, Anne Fontaine, Bonpoint etc.).

(c) copyright 2014 7CHINE – DISTRIBUTION

PRINCIPALES ENSEIGNES, NOMBRE DE CENTRES COMMERCIAUX

Par ailleurs, l’implantation des chaînes de magasins spécialisés dans la mode tels que Zara, H&M, C&A, Cache Cache, Promod, Décathlon,

Muji, Adidas et Uniqlo constitue également un tournant dans le paysage de la distribution du prêt-à-porter en Chine, qui s’oriente vers une offre plus

globale «homme-femme-enfant».

Le magasin multimarque, tel qu’il existe en Europe dans le secteur de la mode moyen-haut à haut de gamme, représente actuellement une toute

nouvelle mais encore embryonnaire forme de distribution. Elle est courante dans le bas ou bas-moyen de gamme local et s'est développée déjà

depuis cinq ans dans les segments lingerie, vêtement de sport, habitat/déco, bijoux, parfums. Beaucoup plus récemment, et notamment à Pékin,

elle est apparue dans le prêt-à-porter de marques de notoriété «jeunes» et «fashion», positionnées sur le haut de gamme. Aujourd’hui, elle est

considérée comme le lieu d’achat incontournable pour les marques de créateurs qu’on ne trouve pas ailleurs. Le concept «d’univers de marques

dans un même espace» est donc une tendance en Chine.

Aujourd’hui, dans le secteur de la mode, les principales boutiques multimarques appartiennent aux opérateurs hongkongais. Fin 2013, les cinq

principaux opérateurs implantés à Pékin sont Lane Crawford, Joyce, Swank, I.T et Shine (la chaîne de distribution hongkongaise I.T commercialise

une douzaine de marques internationales sur des espaces indépendants (espace total de 2150 m2). Marques : Comme des garçons, b + ab,

French Connection, Arnold Palmer, As know As de base, Pou dou dou, tout à coup, Carhartt, Fingercroxx, MLB, Zoo York, DC Shoes).

Des boutiques chinoises n'ont pas tardé à emboîter le pas suite à l'arrivée des enseignes hongkongaises et ont fleuri à Pékin, Shenzhen,

Shanghai…: M.A.P (groupe chinois Belle), Novo Concept, C.P.U, SPIGE, Brand New China (BNC), Sammy Collection etc. Fréquentées par les

riches branchés, les vedettes du show-biz, les artistes, elles constituent un canal de distribution idéal pour les marques de créateurs de haut de

gamme ou de moyen/haut de gamme qui ne sont pas en mesure d'investir dans des boutiques en propre à l'international. Elles rivalisent

directement avec les enseignes hongkongaises de luxe Joyce (deux points de vente à Shanghai et Pékin) et Lane Crawford (deux point de vente à

Pékin et 1 à Shanghai).

(c) copyright 2014 8CHINE – DISTRIBUTION

IMPORTANCE D’INTERNET

Avec plus de 270 millions d’acheteurs en ligne, l’e-commerce est un réseau de distribution à ne pas négliger sur le marché chinois. En 2013, le

chiffre d'affaires des ventes en ligne de prêt-à-porter représentait 435 milliards de CNY.

La vente en ligne constitue une excellente complémentarité au commerce de détail classique, pour les vêtements et accessoires de mode

positionnés dans le bas et moyen de gamme notamment. De nombreuses enseignes chinoises de vêtements ont maintenant leurs propres

magasins en ligne, depuis que les consommateurs assidus d'internet l'acceptent de plus en plus comme un moyen d'achat alternatif. Un nombre

croissant de magasins en ligne de mode 'pureplay' a vu le jour sur le marché, profitant de la baisse des coûts liés aux frais d'investissement et de

fonctionnement des magasins de détail classiques. La vente en ligne ouvre ainsi la porte aux fabricants qui pourraient être tentés par la possibilité

de vendre directement aux utilisateurs finaux, sans la nécessité de passer par un détaillant. La plupart des enseignes chinoises de mode féminine

ont maintenant leurs propres magasins en ligne.

La distribution du prêt-à-porter sur internet a démarré avec les sites Taobao (淘宝) et Wang Yi (网易) qui ont attiré rapidement beaucoup de

jeunes consommateurs, en raison des prix très abordables proposés; en effet, tout est vendu à des prix « cassés », très inférieurs même à ceux

pratiqués dans les promotions quasi permanentes qu'offrent les magasins en Chine tout au long de l’année. La mode représentant une importante

catégorie de l’e-commerce en Chine, les grands noms internationaux de ce secteur ont décidé de faire leur entrée sur le marché en 2012. Les

américains Macy’s (via Jiapin) et Neiman Marcus (via Glamour sales), de la société anglaise Net-à-porter (via Shouke.com) et de l’italien Yoox ont

donc tous décidé d’accélérer leurs démarches (avec plus ou moins de succès) sur le marché chinois, concurrençant ainsi les entreprises locales

comme Shangpin (www.shangpin.com) ou VIPshop (www.vipshop.com). Le marché n’est pas encore suffisamment mature pour conseiller aux

entreprises étrangères de la mode d'adopter le e-commerce comme mode d'entrée sur le marché. Il faut plutôt le voir comme une évolution ou une

extension de son réseau, pour une entreprise déjà implantée sur le territoire chinois.

Pour les produits de Luxe : Une enquête menée par KPMG en 2011 révèle que 70% des consommateurs chinois d’articles de luxe consultent

régulièrement internet pour se renseigner sur les marques de luxe et sur les dernières actualités de leurs marques préférées, mais seuls 5%

d’entre eux effectuent des achats en ligne (statistiques confirmées par China E-commerce Research Center).

Depuis leur création, les sites de vente en ligne de biens de consommation de luxe ont évolué différemment : alors que certains ont élargi leur offre

aux marques de moyen-bas de gamme, d’autres restent pleinement engagés dans le commerce haut de gamme, ciblant une clientèle désireuse

d’arborer un style chic et luxueux. Certains opérateurs comme le spécialiste de la vente privée mei.com, Vipstore.com (1,5 million d’utilisateurs),

5lux.com, se sont placés sur le marché des ventes flash et du déstockage. Ces offres exceptionnelles stimulent les achats impulsifs qui

représentent une part non négligeable de la consommation d’articles de luxe. Dernièrement, certains acteurs, pour séduire les grandes marques de

luxe encore réticente à l’e-commerce chinois, ont commencé à proposer des plateformes O2O (online to offline). Ce modèle propose aux

consommateurs de réserver un vêtement d’une grande marque en ligne afin soit d’aller le chercher directement en boutique, soit aller le faire

chercher par la plateforme e-commerce et se le faire livrer chez soi. Ce modèle est actuellement proposé par viplux.com par exemple.

(c) copyright 2014 9CHINE – DISTRIBUTION

IMPORTANCE D’INTERNET (SITES POPULAIRES)

La prolifération des magazines de mode et des sites internet spécialisés, blogs et micro-blogs a largement contribué à l’éducation des

consommateurs qui ont affiné leurs connaissances sur les marques de luxe, les styles branchés et les prix. Les discounts et la possibilité de

comparer les prix et les produits constituent les principaux atouts de l’univers virtuel du luxe. Cependant, l’authenticité des produits, la qualité du

service après-vente et la sécurité des transactions de paiement en ligne suscitent encore beaucoup de réserves chez les consommateurs d’articles

de luxe pour franchir le pas et effectuer les achats en ligne.

Site de vente en ligne dédié à l’habillement

www.vancl.com

www.moonbasa.com

www.lamiu.com (lingerie & maillots de bain)

Sites de ventes en ligne dédiés aux articles de luxe

www.shangpin.com : ventes à plein tarif (Représentant Topshop en septembre 2014)

www.aolai.com : ventes flash, déstockage, réservé aux membres

www.mei.com (ancien Glamour Sales) : ventes flash, déstockage, réservé aux membres (société créée par des Français)

www.vipstore.com : ventes flash, déstockage

www.viplux.com : ventes O2O à plein tarif

www.secoo.net : dépôt vente

www.5lux.com : déstockage

www.ihaveu.com : déstockage

www.xiu.com : déstockage

www.thecorner.com.cn : ventes à plein tarif (appartient au groupe italien Yoox)

www.meici.com : déstockage, dépôt vente

www.yowu.com : dépôt vente pour les marques de designers

(c) copyright 2014 10CHINE – OFFRE DISPONIBLE

PRINCIPAUX PAYS FOURNISSEURS

La Chine est le premier producteur et le premier exportateur d’articles textiles confectionnés. L’offre locale se révèle de plus en plus compétitive en

termes de prix et de qualité. Certaines marques se développent avec une capacité d’internationalisation, émergence de jeunes créateurs chinois.

Les marques asiatiques (taiwanaises, hongkongaises, coréennes et japonaises) se sont installées plus tôt et dominent le marché bas-moyen de

gamme.

Place de la France en Chine (en 2013) : 21e fournisseur en bonneterie (code 61) ; 8,7 millions EUR (+1,7% / 2012) et 8e fournisseur pour les

vêtements tissés (code 62) ; 82,5 millions EUR (+7,5% / 2012)

Marques de prêt-à-porter locales

Segmentation Principales marques et leur positionnement

Prêt-à-porter féminin :

Haut de gamme : White Collar, Jefen, Orchirly, Tangy, Tangy Collection, Hailives, Lafeye, Hempel, Exception, Ne Tiger, Sunfed (Chine du Nord),

Marisfrolg, Eachway (Chine du Sud)

Moyen de gamme: A-You, Hongying, Wo², Snow Lotus (Chine du Nord), Izzue, b+ab (Hongkong), Dazzle, Sdeer, Bellville, Dunnu (Chine de l’Est),

Air.U, L’Waver, Fanny (凡妮), g/m/d/

Prêt-à-porter masculin : Kevin Kelly, Gornia (haut de gamme), Lilang, Baoxiniao, Qipai, Youngor, Romon, Vicutu, Yiwen (Eve), Beauty Berry,

Notting Hill, Jaques Pritt, Busen, Kangnai.

Prêt-à-porter enfant: Pepco, Paclantic, Souhait (Shui haier), Anill, Yulu, les Enphants (Taiwan), Yaduo, Open Sesame, Pencil club, Deesha, Bo

Ying QQ, Haizhilan

(c) copyright 2014 11CHINE – OFFRE DISPONIBLE

PRÉSENCE DES ACTEURS FRANÇAIS (LISTE DE MARQUES ET

ENSEIGNES PRÉSENTES),

Autres :

Manteaux: Sierli, et Bosideng dans les vêtements duvet

Cachemire: Erdos, Zhenbei, Lotus, Kingdeer

Casual wear: Metersbonwe, Me & the City, Sept Wolves

Vêtements de sport/détente : Lining, Croxford, Shandian, Olysec, El Teno, Sigaorui, Rica Lewis, Anta, 361.

Lingerie : On dénombre 3 000 fabricants de lingerie dont 400 de taille importante

Aujourd'hui, les dix premières marques de sous-vêtements féminins appartiennent à des enseignes de Taiwan, Hong-Kong, du

Guangdong, de Pékin et de Shanghai et occupent 60% des parts de marché. Parmi les mieux vendues, citons «Aimer», « Embryform»,

«Maniform», «Ordifen», «Gujin».

Seulement deux marques étrangères figurent à ce palmarès: «Triumph» (Allemagne) et «Wacoal» (Japon).Dans le segment moyen de

gamme on assiste à l’implantation des chaînes de magasins spécialisés dans la mode tels que Cache Cache, Promod, Décathlon

Dans le segment du Luxe haut de gamme, ces dernières années , on a assisté à l’ouverture de plusieurs magasins LVMH, Hermès,

Zegna, Shanghai Tang, Féraud, Dormeuil, White Collar, Montagut, Eric Bompard, la Fée Maraboutée, Anne Fontaine, Bonpoint etc

..

(c) copyright 2014 12CHINE – MODES D’IMPLANTATION À PRIVILÉGIER

AGENTS (RÉMUNÉRATION),

■ Le contrat de distribution

C'est la forme la plus répandue de contrat pour distribuer ses produits en Chine, puisque les achats directs par les grands magasins ou autres

enseignes de distribution n'existent qu'à titre exceptionnel en Chine. A défaut d'ouverture de boutiques en propre (ce qui est fortement déconseillé

pour une enseigne étrangère inconnue en Chine et n'ayant pas encore testé le marché), l'appui d'un agent distributeur est un incontournable.

Il existe trois grandes catégories de partenaires susceptibles d’agir comme agents distributeurs, des sociétés spécialisées uniquement dans ce

métier, des fabricants travaillant en sous-traitance à qui l’on peut céder à la fois une licence de fabrication et de distribution, enfin des fabricants

disposant de leur propre marque et réseau de distribution et qui sont intéressés par la distribution en complément de marques étrangères.

Selon le cadre défini par la loi chinoise, le distributeur a la qualité de commerçant, agit pour son propre compte et en son nom. Sa mission est

d’acheter les produits au concédant pour les revendre sur le territoire concédé. Il se rémunère par la différence entre le prix d’achat et le prix de

revente de la marchandise.

C’est là, la situation idéale, car dans beaucoup de cas, l’agent refuse l’achat ferme et n’accepte que le dépôt en consignation dans une première

étape test. De fait, toutes les conditions (durée du contrat, mode et niveau de rémunération, exclusivité territoriale) sont à négocier.

Parmi les autres questions délicates faisant l’objet de négociations avec l’agent distributeur, soulignons le partage de la prise en charge des frais

d’aménagement du point de vente, de promotion de la marque, incluant notamment la communication, la création et l’entretien du réseau de

relations.

Savoir enfin, que les grands magasins, qui constituent le circuit privilégié pour la distribution du prêt-à-porter, prélèvent sur l’agent une commission

s’élevant entre 28 à 32% du chiffre d’affaires. Au cas par cas, l’espace corner est mis à disposition à titre gratuit ou bien loué. Ceci dépendant du

succès escompté du produit et donc de la rentabilité de l’espace alloué.

(c) copyright 2014 13CHINE – MODES D’IMPLANTATION À PRIVILÉGIER

RÉSEAU À LA MARQUE (FRANCHISE, MASTER-FRANCHISE,

SUCCURSALE…) ; JOINT-VENTURE

■ Le contrat de franchise de distribution

Les obligations du franchiseur et du franchisé décrites par la nouvelle loi d’avril 2007 s’inspirent beaucoup du droit occidental.

Obligations du franchiseur: il doit transmettre un savoir-faire, concéder le droit d’utiliser la marque, l’enseigne et le nom commercial, et assister le

franchisé dans la commercialisation, la gestion administrative et la gestion financière. Il doit accorder une exclusivité territoriale.

Obligation du franchisé: il doit veiller aux intérêts du franchiseur, respecter la politique commerciale définie par lui (produits, méthodes, marques,

assortiments de garanties), payer la rémunération et assurer un chiffre d’affaires minimum, et prendre en charge une partie des frais de

commercialisation (dont les frais liés à la communication etc.).

Le nouveau droit de la franchise commerciale en Chine précise que :

Le franchiseur a une obligation constante d’information du franchisé. Celle-ci est aussi précontractuelle, car le franchiseur doit renseigner le

franchisé au moyen d’une « information vraie, appropriée et complète » au moins 30 jours avant la signature du contrat.

Ce nouveau droit rappelle aussi que le contrat de franchise, contrat écrit d’une durée de trois ans minimum, doit prévoir un certain nombre de

clauses obligatoires : définition des ressources commerciales que le franchiseur met à la disposition du franchisé, modalités de rémunération du

franchiseur, assistance et services fournis par le franchiseur.

■ Le choix du partenaire commercial : un élément clé

Le choix du partenaire commercial est un des éléments clés pour le bon développement d’une marque internationale en Chine. Les entreprises

expérimentées dans la représentation et la distribution de marques de notoriété internationale ne sont pas si nombreuses en Chine. La plupart des

agents distributeurs chinois n’ont ni l’expérience ni les capacités financières suffisantes pour commercialiser une marque importée nouvellement

introduite en Chine et risquent de détruire l’image de l’enseigne représentée avant même d’avoir pu la développer sur le marché. De fait, la création

de l’image de la marque réclame un investissement très important que les distributeurs demandent de partager avec l’enseigne étrangère. Le plus

souvent, les entreprises françaises n’y sont pas prêtes et c’est une de leurs grosses faiblesses en comparaison de la concurrence italienne,

notamment. Les opérateurs chinois, pour qui comptent toujours un retour sur investissement assez rapide, n’entendent pas prendre seuls les

risques financiers. Si la marque étrangère ne les accompagne pas par des efforts significatifs, il est à peu près impossible qu’elle puisse se

développer efficacement et durablement en Chine.

Noter également, qu'il est rare de trouver un investisseur acceptant de se lancer dans la franchise avant que les produits importés n'aient fait leurs

preuves sur le marché. Le contrat de distribution peut constituer une première étape, qui si elle s'avère réussie pour les deux parties, peut se

transformer en une master franchise accordée au distributeur.

(c) copyright 2014 14CHINE – MODES D’IMPLANTATION À PRIVILÉGIER

VILLES À PRIVILÉGIER : Fort potentiel des villes secondaires et tertiaires

Caractéristiques de l'offre par région

Chine du nord

L’offre chinoise de prêt-à-porter féminin a beaucoup crû en qualité et présente aujourd’hui de vraies collections. La tendance est au développement

de marques de créateurs originaires de Chine du Nord (Elysée Yang, Non Season, Sunfed, Maryma, Rose Studio) ainsi que l’émergence des

boutiques multimarques dédié aux créateurs chinois : BNC,Anyshopstyle, etc. De nombreuses marques coréennes et japonaises essaient

actuellement de pénétrer le marché sur le segment « fast fashion », similaires à Zara, H&M, Mango, Vero Moda, Only, Esprit et Uniqlo qui

rencontrent un vif succès.

C’est le secteur où le développement semble le plus importante du fait que l’homme chinois s’intéresse de plus en plus à ce qu’il porte et achète

plus. C’est le secteur où le potentiel est le plus important, car l’offre est plus restreinte que dans le prêt-à-porter femme : les marques sont moins

nombreuses, et cette offre est plus uniforme, soit classique, soit trop débridée pour la Chine. Les marques chinoises qui fonctionnent le mieux sont

celles qui vendent beaucoup de costumes et les deux marques internationales rencontrant le plus de succès sont Zegna et Armani.

Sur le segment du prêt-à-porter enfant, comme dans le reste de la Chine, il y a un réel déficit de l’offre moyen-haut de gamme, alors que les

segments bas et bas-moyen occupent tout le terrain.

Shanghai et sa région

Naturellement, cette région qui est à la fois le berceau de l'industrie textile chinoise et le centre économique et commercial du pays aimanté par le

dynamisme de Shanghai, abrite la palette quasi complète de l'offre chinoise et étrangère de prêt-à-porter, allant de l'entrée de gamme au luxe.

L'offre chinoise de prêt-à-porter féminin s'est beaucoup diversifiée et améliorée sur le segment bas-moyen au moyen de gamme, comme dans les

plus grandes métropoles chinoises, mais sans forte identité de marques. Celles d'origine régionale qui émergent du lot en imposant leurs noms se

comptent sont de plus en plus nombreuses (Bellville, Metersbonwe et sa nouvelle marque Me & the City, EP, par ex.). Le segment haut de gamme

local est essentiellement occupé par les marques créateurs, dont la majorité ont été créées en Chine du Sud (Shenzhen) ou à Pékin, avec

quelques exceptions remarquables comme La vie (Ji Chen), JNBY ou plus récemment Uma Wang.

Sur le segment du prêt-à-porter masculin, c'est la région de Chine de l'Est qui fournit parmi les plus beaux fleurons chinois du secteur avec des

enseignes telles que Youngor pour le haut de gamme, Seven Wolves pour le casual, Baoxiniao pour les vêtements de sport. Et, de fait, c'est dans

cette région que l'offre en prêt-à-porter masculin est la plus fournie, en comparaison du reste de la Chine.

L’offre étrangère se positionne sur les segments moyens de gamme (« Fast Fashion » notamment) et haut de gamme-luxe. Shanghai est encore

souvent le point d’entrée des marques étrangères en Chine, parce qu'elles y voient une vitrine incomparable en termes d'image, surtout pour leur

marché à l'international. C'est malheureusement un marché de plus en plus saturé, tous positionnements confondus et qui offre les conditions

d'accès les plus onéreuses. Pour tenter de se différencier, de nombreux centres commerciaux offrent désormais une offre de luxe abordable avec

des marques nouvellement entrantes comme Sandro et Maje,

L’offre du prêt-à-porter masculin est celle qui croît le plus rapidement. En revanche comme dans les autres villes de Chine, l’offre étrangère est

quasiment absente sur le segment enfant.

(c) copyright 2014 15CHINE – MODES D’IMPLANTATION À PRIVILÉGIER

VILLES À PRIVILÉGIER ;

Chine du Sud

Le sud est devenu leader en matière de production et de confection de prêt-à-porter, avec un positionnement des acteurs locaux de plus en plus

vers le moyen-haut de gamme. Aujourd’hui, 50% du prêt-à-porter masculin et féminin est fabriqué à Shenzhen, où des marques, positionnées sur

le moyen-haut de gamme (Marisfrolg, Ellassay, Yinger, Omnialuo…), émergent et ont tendance à fabriquer pour le marché local et non plus pour

l'export. Ces derniers temps, certains acteurs importants de Shenzhen ont soit coopéré avec des créateurs européens, soit monté un atelier de

création en Europe, soit acquéri des marques occidentales pour enrichir la portefeuille de marques. L’industrie d’habillement à Shenzhen contribue

à hauteur d’environ 10% de la valeur de production industrielle globale de la ville.

Contrairement au prêt-à-porter féminin, l’offre locale homme est moins sophistiquée, et les marques locales ont moins bien réussi. La marque

chinoise Cabbeen, positionnée sur le segment masculin, remporte cependant un vif succès auprès des 25-35 ans.

Sur le segment enfant, où l’offre étrangère est de plus en plus présente notamment à Shenzhen, mais reste sur le marché de niche en raison du

tarif, les marques locales Pigeon, Good Baby, Les enphants, Boshiwa, Little Yellow et Duck sont plus accessibles pour les consommateur de mass

market. En revanche, l’offre locale reste peu représentée sur les segments moyen et haut de gamme.

Les marques étrangères sont très présentes sur le marché du prêt-à-porter féminin, principalement sur les segments haut de gamme et luxe. Sans

surprise, les chaînes Uniqlo, H&M, Mango et Zara rencontrent un fort succès. On observe par ailleurs la forte montée de l’offre coréenne sur le

segment du prêt-à-porter féminin, dont les goûts sont plus proches du marché chinois.

(c) copyright 2014 16CHINE – MODES D’IMPLANTATION À PRIVILÉGIER

VILLES À PRIVILÉGIER

Les régions de l'intérieur

Chengdu, capitale économique, politique et culturelle du Sichuan et principale métropole du sud-ouest connaît depuis plusieurs années un

développement économique rapide.

Sur le marché du prêt-à-porter féminin on retrouve l’ensemble de l’offre internationale et locale des grandes villes (Pékin, Shanghai,…). Les

marques étrangères ne sont plus seulement présentes sur le segment haut de gamme-luxe, où elles sont bien représentées, mais elles se

développent également depuis peu sur le segment moyen de gamme. En outre, on assiste à l’émergence du marché du prêt-à-porter de

Chongqing, appartenant géographiquement au Sichuan mais qui a acquis depuis 1997 le statut de ville province. Comme à Chengdu, les marques

de luxes et les grandes chaînes internationales de prêt à porter s’y développent très rapidement avec l’ouverture de nombreux centres

commerciaux.

Sur le marché du prêt-à-porter masculin, l’offre est beaucoup moins structurée. Les marques locales sont bien plus représentées que les marques

internationales, bien qu’H&M, Zara et Uniqlo se vendent bien auprès des moins de 30 ans. Sur le segment enfant, quelques boutiques spécialisées

apparaissent à Chengdu et Chongqing dont des marques plutôt haut de gamme (Jacadi par exemple) dans les centres commerciaux modernes. La

mode enfant reste cependant, comme la mode homme, plus représentée par les marques locales. La ville de Kunming quant à elle accuse un

important retard en comparaison avec Chengdu et Chongqing mais le développement y est très rapide avec la multiplication des centres

commerciaux concentrant les grandes marques de prêt à porter internationales et la présence des principales marques de luxes (notamment deux

boutiques Louis Vuitton).

Wuhan: Considérée comme une des plus grandes villes de Chine Continentale, on observe une montée en gamme de l’offre internationale sur le

marché du prêt-à-porter féminin et masculin, avec une augmentation du nombre de marques étrangères dans les grands centres commerciaux,

comme WUHAN INTERNATIONAL PLAZA, se positionnant sur le segment moyen et haut de gamme. Dans la catégorie prêt-à-porter homme, on

constate une grande émergence de l’offre locale qui se développant sur le segment sportif moyen de gamme et ciblant une clientèle des jeunes

consommateurs moins de 25 ans. Cependant, on assiste à l’émergence de marques chinoises, positionnées sur le segment moyen-haut de

gamme, plus créatives, et au design plus branché. Les marques étrangères sont entrées sur le marché et ont réussi à s’imposer sur le segment

enfant moyen et haut de gamme dans les centres commerciaux de luxe.

(c) copyright 2014 17CHINE – MODES D’IMPLANTATION À PRIVILÉGIER

ECUEILS À ÉVITER 1/2

Les usages du pays

La Chine est fière de sa culture plurimillénaire et, devant des étrangers, les Chinois mettent volontiers en avant la richesse de leur patrimoine. Bien

que la plupart des codes et usages culturels puissent être rapidemment assimilés au contact de vos partenaires locaux, un bref retour sur deux

éléments clefs des rapports inter-personnels en Chine est de rigueur.

Premièrement, le concept de « face » (面子, mianzi), qui impose le respect scrupuleux de l’étiquette, la recherche de compromis et l’évitement de

la confrontation directe. L’autre concept est celui de guanxi (关系), ou « relation ». En Chine, posséder un bon réseau peut être particulièrement

utile et les relations qui constituent ce réseau peuvent être cultivées par le respect de l’étiquette et des témoignages de respect, les échanges de

faveurs ou de services (voire de présents), et la participation aux banquets et autres repas. L’importance de ces deux concepts ne doit toutefois

pas être surestimée : dans les grandes villes en particulier, les interlocuteurs chinois sont déjà rompus à la négociation interculturelle et les rapports

ne sont généralement pas beaucoup différents de ceux que l’on pourrait avoir avec des interlocuteurs occidentaux. Plus prosaïquement en

revanche, il est conseillé d’apporter avec soi une carte de visite bilingue (français-chinois ou anglais-chinois).

Les pratiques commerciales du pays

Dans le cadre d’activités commerciale, le choix d’un instrument de paiement résulte généralement d’un arbitrage entre sécurité et attractivité

commerciale. Les moyens de paiement les plus courants sont :

* le virement (Swift ou Telegraphic Transfer, TT), est très utilisé malgré l’absence de garantie qu’il apporte. Efficace, simple et économique, il est

privilégié par les entreprises ayant déjà entre elles un courant d’affaires bien établi. En l’absence de telles relations de confiance, il convient pour le

vendeur de se faire payer d’avance ou au moins de recevoir un acompte substantiel. En cas de paiement d’avance, une garantie bancaire pourra

être sollicitée par l’acheteur pour garantir la livraison des biens. Lorsque l’acompte est supérieur à 200 000 USD, la garantie bancaire est

obligatoire ;

* La remise documentaire, plus sécurisée que le virement, présente cependant le risque de non-enlèvement de la marchandise expédiée ;

* Le crédit documentaire, est la formule qui offre le plus de garanties. Toutefois, compte tenu de son coût élevé, il est plus généralement utilisé pour

les contrats portant sur un montant important. Il consiste pour la banque de l’acheteur à s’engager à payer le vendeur sur présentation des

documents représentatifs de la marchandise (la liste des documents à fournir est prévue par la banque de l’acheteur lors de l’ouverture du crédit

documentaire par ce dernier). Il existe plusieurs formes de crédit documentaire présentant des degrés de garantie de paiement plus ou moins

élevés pour le vendeur, qui demeurent néanmoins un coût supplémentaire pour les vendeurs.

(c) copyright 2014 18CHINE – MODES D’IMPLANTATION À PRIVILÉGIER

ECUEILS À ÉVITER 2/2

En matière de commerce international, le paiement de « faveurs » peut s’avérer une pratique courante afin de favoriser la conclusion d’une

affaire. Une quelconque facilité (matérielle ou pécuniaire) peut être attendue en échange de services fournis par l'administration, ou par d'autres

entreprises. Ainsi, certaines entreprises qui travaillent régulièrement à l’international peuvent être invitées à payer des pots-de-vin en vue de gagner

des contrats, ou des « pourboires » afin d’obtenir un traitement prioritaire de leur dossier au sein des administrations.

L'entreprise doit cependant être consciente que pratiquer la corruption peut être dangereux d'une part parce que certains pays la condamnent

fortement aux travers de mesures anti-corruption, d'autre part parce que la corruption peut avoir des implications directes sur la gestion de

l'entreprise.

Le manager international doit être très attentif à tracer une ligne distincte entre « la voie raisonnable » pour faire du commerce international, et des

pratiques relevant directement de la corruption. Les pots-de-vin ouvrent la voie vers une performance de mauvaise qualité et à la perte de repères

moraux parmi le personnel de l'entreprise. La corruption mène à la propagation de pratiques commerciales contraires à l'éthique.

C’est pourquoi l’OCDE a adopté une convention, en décembre 1997, sur la lutte contre la corruption qui établit des normes juridiquement

contraignantes tendant à faire de la corruption d’agents publics étrangers dans les transactions commerciales internationales une infraction pénale

et prévoit un certain nombre de mesures visant à mettre en œuvre efficacement cette infraction.

Notre Agence souscrit aux principes de cette convention et invite l’ensemble de ses clients à prendre connaissance du décret n° 2000-948 du 28

septembre 2000 portant publication de cette Convention et à en mesurer les enjeux dans le cadre de leurs pratiques professionnelles.

La prolifération de la contrefaçon pose des difficultés aux entreprises étrangères:

Les faussaires sont mieux organisés et équipés, et le niveau de qualité ne cesse de progresser

Bien que la Chine ait adhéré à toutes les grandes conventions internationales en matière de propriété intellectuelle, il existe toujours un fossé dans

leur mise en application. L’un des obstacles est la difficulté d’identification des faussaires, mais la corruption locale a également sa part de

responsabilité. Cependant, la situation tendrait à s’améliorer dans les plus grandes villes avec une vraie volonté des autorités chinoises d'y

remédier.

(c) copyright 2014 19CHINE – RÈGLEMENTATIONS SPÉCIFIQUES

PROCEDURES D’IMPORTATION ET OBLIGATIONS DOCUMENTAIRES

1. PROCEDURES D’IMPORTATION des produits sous Chapitre SH 61 : Vêtements et accessoires du vêtement, en bonneterie et Chapitre SH 62 :

Vêtements et accessoires du vêtement, autres qu’en bonneterie.

1.1. Enregistrement de l’importateur : Les opérations d’importation et d’exportation sont donc ouvertes à toute entreprise implantée et enregistrée

sur le territoire chinois, qu’elle soit à capitaux chinois, mixtes ou 100% étrangers, et qui en fait la demande auprès du Ministère chinois du

Commerce (MOFCOM), telle que précisée dans les « Méthodes relatives à l’enregistrement et à l’archivage des opérateurs de

commerce extérieur » publiées le 29 juin 2004, Si vous ne disposez pas de filiale en Chine, c’est votre distributeur qui effectuera ces démarches.

1.2. Licences et quotas : Depuis le démantèlement de l’«Accord sur les Textiles et les Vêtements3» (ATV), le 1er janvier 2005, les quotas textiles

à l’importation n’existent plus. Des contingents tarifaires (utilisation de deux niveaux de taux tarifaires, le taux inférieur s'appliquant jusqu'à

concurrence d'un certain volume de marchandise importée) sont en vigueur pour une quinzaine de produits dont la laine, le coton et les rubans de

laine peignée pour ce qui concerne le secteur textile. Les entreprises chinoises désireuses d'importer au taux tarifaire inférieur doivent faire une

demande d'attribution de contingent au MOFCOM (ou de réattribution de parts de contingent inutilisées) chaque année.

1.3. Espèces protégées : L'importation de produits textiles contenant des matériaux figurant sur la liste de la Convention de Washington4 est

réglementée. Il faut dans ce cas fournir un certificat CITES. Attention en particulier aux produits à base de cuir, car ceux-ci sont les plus touchés.

1.4. Inspection de la marchandise avant le dédouanement : Une loi de 1984, modifiée en 1989, institue l'inspection des marchandises à

l'importation et à l'exportation. Placée sous la tutelle du MOFCOM, la « State Administration of Import and Export Commodities » (SACI), est

chargée de préparer les lois et réglementations relatives à ces inspections. La « China Inspection and Quarantine State Administration » (CIQSA)

(ancien CCIB) effectue les inspections. Il dispose notamment de bureaux dans les postes douaniers. Il existe 236 bureaux d'inspection répartis sur

l'ensemble du territoire. Cette inspection n’est pas systématique, elle ne porte que sur certains produits visés dans le tarif douanier chinois,

notamment sur les produits appartenant aux chapitres 61 et 62. Elle porte sur la qualité, l’étiquette, le poids, la quantité, le conditionnement des

marchandises et sur l’origine. Le bureau d'inspection délivre ensuite un certificat d'inspection et appose sur les produits une étiquette attestant du

contrôle des marchandises. En l'absence de ces deux éléments, les marchandises ne peuvent pas être dédouanées. Il est conseillé d'aborder la

question de l'inspection lors de la négociation commerciale afin de connaître notamment le moment exact de l’inspection, car le paiement des

marchandises est conditionné à la remise du certificat d'inspection.

2. OBLIGATIONS DOCUMENTAIRES

Les documents d'accompagnement des marchandises sont les documents usuels :facture commerciale, déclaration de conformité, certificat

D’origine, liste de colisage, document de transport (LTA ou connaissement) et d’assurance, Certificat CITES (si nécessaire).

Remarque concernant les emballages en bois : Si vous utilisez des palettes en bois lors du transport de la marchandise, celles-ci doivent être

conformes à la Norme NIMP 15, entrée en vigueur le 1er janvier 2006. Les matériaux d’emballage en bois non conformes ainsi que la marchandise

peuvent être retournés à l’expéditeur.

(c) copyright 2014 20Vous pouvez aussi lire