Pays du Golfe : quelles opportunités ? - Sophia SALMI - Coordinatrice AGROTECH Proche et Moyen-Orient Mohamed MOURCHID - Adjoint - Business France

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Pays du Golfe : quelles

opportunités ?

16 Mai

2019

Sophia SALMI – Coordinatrice

AGROTECH Proche et Moyen-Orient

Mohamed MOURCHID – Adjoint

Business France

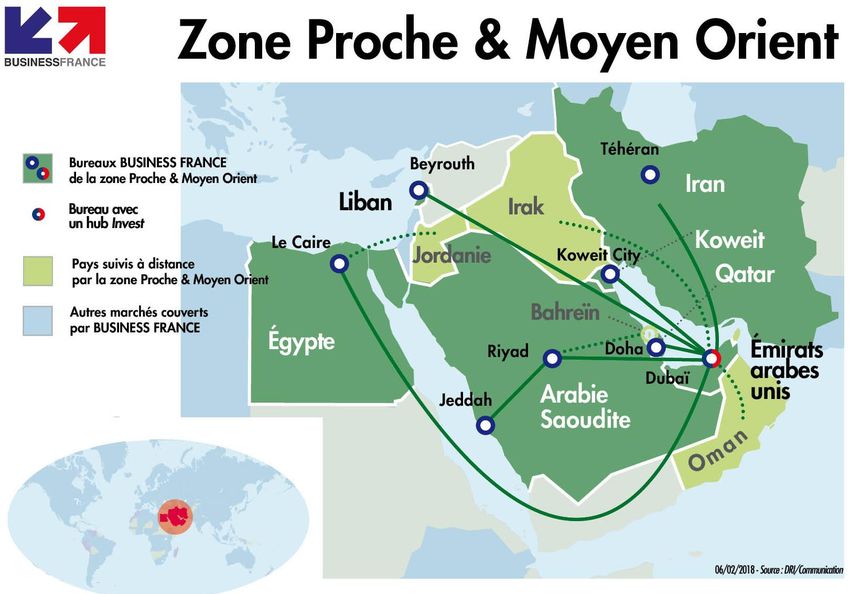

Business France dans la région La région PMO Focus Pays du Golfe Environnement des affaires Usages et pratiques commerciales

Business France dans la région

12 pays couverts, 7 bureaux, 6 pays suivis dont l’Irak (2017), la Jordanie (2018) et le Pakistan (2019)

45 collaborateurs, 1632 entreprises accompagnées en 2018, 64 événements collectifs

Les missions de Business France

Export Invest Promotion

Développement international Prospection et accueil des Attractivité et image

des entreprises et de leurs investissements internationaux

économique de la France,

exportations de ses entreprises et de ses

territoires

La région PMO

Malgré les contraintes… Insécurité régionale (Yémen, Irak, Libye) et risques géopolitiques (Qatar, Iran, etc.) ; suspension des vols EAU-Qatar Avenir du GCC ? Sanctions américaines et circuits financiers en Iran Sensibilité des économies locales à l’évolution du prix du pétrole (ralentissement économique, baisse des recettes, redimensionnement/report de grands projets) Localisation (cf. Arabie Saoudite dans sa vision 2030) Marchés concurrentiels (cf. Dubaï) Evolution du modèle économique dubaïote (fiscalité, hausse des coûts)

… des opportunités nombreuses PIB nominal

(en Mds USD

2018)

• Une zone de 325 M d’habitants ; un PIB élevé Arabie 770

Iran 430

• Des grands marchés émergents

EAU 433

Populations • Des petits pays parmi les plus riches de la planète

Israël 366

(en M d’habitants,

estimation 2018) • Qui importent jusqu’à 80 % de leur consommation notamment Egypte 250

alimentaire

Irak 231

Egypte 97 • De nombreux projets de diversification économique : ENR, tourisme,

etc.

Iran 82

PIB/habitant

Irak 40 • Santé financière solide et réserves importantes (en USD en 2018)

Arabie 33 • Fiscalité douce (voire réduite) Qatar 67 818

Emirats 10 EAU 41 476

• Dubaï, Hub régional et mondial, vitrine et porte d’entrée

Israël 41 180

• Privatisations à venir (Arabie) Koweït 31 916

• Nombreux grands projets structurants Bahreïn 26 532

Arabie 23 187

Saoudite

Des marchés à fort potentiel

● Hub pour le Moyen-Orient, l’Asie centrale et l’Afrique de l’Est et du Nord

EMIRATS

ARABES UNIS ● 30000 français installés / 650 Entreprises françaises / 60 foires et salons commerciaux

● Gros projets fréquents (Metro Dubai - Alstom - ; Flotte Airbus Emirates ; Actifs militaires, etc.)

● Exposition universelle Dubaï 2020

ARABIE

● Première puissance économique de la zone : 684 Md USD de PIB

SAOUDITE ● Un tissu de PME et d’ETI familiales et non familiales dense et actif, contexte favorable au crédit export

● Projet NEOM : mégacité du futur (500 Md USD d’investissements attendus)

● Reformes/transition économiques et sociales en cours / « VISION 2030 »

● Petit pays très OMAN

dépendant des cours du pétrole, accès rapide depuis Dubaï

OMAN ● Rating récemment dégradé par Fitch en catégorie spéculative

● Quelques gros projets dans le pipe – projets

● Projet de mise en place d’une plateforme d’investissement avec le fonds souverain

● Pays très riche (PIB / Habitant : 67 KUSD, #1 au monde) sous embargo du reste du Golfe. 3ème réserves mondiales de gaz et 1er exportateur mondial de Gaz

Naturel Liquéfié

QATAR

● Pas de vol direct depuis Dubaï (6h de trajet et prix élevé, etc.)

● Coupe du monde de football en 2022

● Petit pays pétrolier riche tardant à se moderniser/diversifier – manque de main d’œuvre qualifiée et faiblesse de la demande intérieure

KOWEIT

● « Vision 2035 » : vaste plan de diversification de son économie encore majoritairement concentrée sur l’exportation des hydrocarbures

● Une des économies les plus diversifiée de la région mais très endettée

● Secteur financier développé et actif (15% du PIB ; plus de 100 banques dont le siège Moyen-Orient et Afrique de BNP Paribas)

BAHREIN

● Seul pays du GCC avec Oman classé en catégorie spéculative, et encore qui n’est pas dégradé davantage compte tenu de la solidarité du voisin saoudien,

omniprésent

● 3ème réserves de pétroles prouvées au monde

IRAK

● Pays, alors proche de la faillite en 2016 (baisse du prix du pétrole + Terrorisme), qui émerge de manière spectaculaire (Eradication de Daesh, balance courante

excédentaire, etc.)

● Projets liées à la reconstruction de l’Irak. Une des priorités du Quai d’Orsay pour 2019

IRAN

● 82 millions d’habitants ; population jeune et formée

● 1ère réserve mondiale de gaz et 4ème de pétrole. Economie malgré tout diversifiée compte tenu de sa forte base industrielle (automobile, pharmacie, ciment,

sidérurgie,…).

● 12% de croissance sur l’année 2016/2017 puis rétablissement des sanctions secondaires américaines intervenu le 08/05/2018

● 5ème pays le plus peuplé au monde (devant le Brésil) avec plus de 200 millions d’habitants. Certainement un des géants de demain.

PAKISTAN ● La croissance économique atteint en 2018 son plus haut niveau depuis dix ans mais

● Une économie qui reste malgré tout fragile et en recherche de financement.

● Ne pas suivre depuis l’Inde mais depuis Dubaï

● Le pays a axé son développement sur l’exportation de produits industriels : avantage comparatif dans le textile, l’électroménager, l’automobile. 12ème client de

TURQUIE

la France dans le monde

● Contexte défavorable aux affaires - politique intérieure difficile et tensions diplomatiques

● Les PME et ETI déclassent la Turquie comme cible de prospection prioritaire

● Pays très endetté et gouvernance complexe : il y a un gouvernement depuis février dernier.

LIBAN ● Les réfugiés syriens constituent désormais plus de 1/5 de la population du pays, créant un dumping social lié à l’emploi défavorable aux libanais

LIBAN

● Une centaine d’entreprises françaises sont établis au Liban, la France étant son 7ème fournisseur

● France. Réseau libanais international considérable et puissant, notamment pour l’Afrique et le Golfe

● L'économie israélienne

OMAN

est performante et s'illustre notamment dans le secteur des hautes technologies. Pays le plus développé de la zone

ISRAEL ● Besoin d’équipements les prochaines années en infrastructures (énergie, transports) et pour l’exploitation des gisements de gaz récemment découverts au large

du pays

● Importante activités de capital risque

● Population significative (97 millions) et jeune. Economie diversifiée

EGYPTE

● La crise financière de 2008 et l’instabilité politique depuis la chute du Président Moubarak en 2011 ont durablement affaibli l’économie. La situation s’est

considérablement améliorée après les réformes engagées dans le cadre du prêt de 12 Md USD du FMI

● De gros projets pour nos exportateurs français : métro du Caire, Canal de Suez,… 1er encours monde de l’assurance-export

BAHREIN

● Economie émergente tournée vers les services

● France = 1er investisseur non arabe

JORDANIE

● Ayant su devenir un élément central de la stabilité du Proche-Orient, son développement bénéficie ainsi de l’attention politique et financière des grands pays

occidentaux et des monarchies du Golfe

● 2 zones séparées par Israël, à savoir la Cisjordanie (5655 km²) qui comprend Jérusalem-Est (72 km²) et la Bande de Gaza (365 km²). Près de 5 millions de

TERRITOIRES

IRAN palestiniens (diaspora de 7 millions, notamment puissante à Dubaï)

PALESTINIENS ● L’économie est contrainte par les restrictions découlant de l’occupation israélienne et les incertitudes liées au conflit israélo-palestinien qui nuisent à sa

compétitivité

● PAC Bpifrance Assurance Export ouverte

PAKISTANUne zone en croissance

is

Un

te

es

di

ab

ou

Ar

Sa

ie

eïn

ts

en

ït

G

an

ie

te

an

we

r

ira

l

an

EA

ab

ae

ta

yp

hr

m

rd

n

Om

k

Em

Qa

Lib

Ko

CC

Yé

Ba

Ira

Ira

Ar

Isr

Eg

Jo

2008 6,3 6,2 3,2 2,5 8,2 17,7 3,6 6,2 7,2 3,0 9,2 -0,1 9,2 7,2

2009 -2,1 2,5 -5,2 -7,1 6,1 12,0 3,9 -1,5 5,5 1,5 10,1 0,0 3,4 4,7

2010 5,0 4,3 1,6 -2,4 2,0 18,1 7,7 4,7 2,3 5,5 8,0 5,7 6,4 5,1

2011 10,0 2,0 6,9 10,9 2,6 13,4 -12,7 9,2 2,6 5,2 0,9 3,1 7,5 1,8

2012 5,4 3,7 4,5 7,9 9,1 4,7 2,4 5,5 2,7 2,2 2,8 -7,7 14,0 2,2

2013 2,7 5,4 5,1 0,4 5,1 4,4 4,8 3,4 2,8 4,2 2,7 -0,3 7,6 3,3

2014 3,7 4,4 4,4 0,6 1,4 4,0 -0,2 3,5 3,1 3,5 2,0 3,2 0,7 2,9

2015 4,1 2,9 5,1 -1,0 4,7 3,7 -16,7 3,9 2,4 2,6 0,2 -1,6 2,5 4,4

2016 1,7 3,5 3,0 2,2 5,0 2,1 -13,6 2,3 2,0 4,0 1,7 12,5 13,1 4,3

2017 -0,9 3,8 0,8 -3,3 -0,9 1,6 -5,9 -0,3 2,0 3,3 1,5 3,7 -2,1 4,2

2018 2,2 3,2 2,9 2,3 1,9 2,7 -2,6 2,5 2,3 3,6 1,0 -1,5 1,5 5,3

2019 2,4 2,6 3,7 4,1 5,0 2,8 14,7 3,1 2,5 3,5 1,4 -3,6 6,5 5,5

Une croissance attendue

du GCC de 2,8 % en 2019 contre 2,3 % en 2018

de la zone ANMO de 1,9 % en 2019 contre 1,7 % en 2018 (source Banque Mondiale)Focus Pays du Golfe

L’union des pays du Golfe

Un marché porteur et presque facile…. mais très concurrentiel

Créée dans les années 80

Une Union Douanière et

une Coopération politique

Le « tarif extérieur commun » adopté

comporte deux taux, l’un nul pour 53

produits de première nécessité

(animaux vivants, certains fruits et

légumes, céréales, sucre) et l’autre de

5 % pour tous les autres produits.L’union des pays du Golfe : ▪ Une zone majeure d’échanges ▪ Des économies développées ▪ Un pouvoir d’achat élevé ▪ Un développement spectaculaire Une zone en cours de diversification

EAU : deux régions poids lourds !

Abu Dhabi - Capitale fédérale

- 56 % du PIB Ras al-Khaimah

- 2,8 M d’habitants

Umm al-Quwain

Dubaï - Capitale commerciale Ajman

- 30 % du PIB

- 2,8 M d’habitants (276 000 en 1980, prévision de 3 M en Sharjah

2021 et 5 M en 2030) Dubaï

Fujairah

Sharjah - 6 % du PIB

- 900 000 habitants

Ras Al Khaimah - 350 000 habitants, 60 % de locaux

Abu DhabiArabie Saoudite : quatre régions poids lourds !

Riyad - Capitale du royaume

- 56 % du PIB

- 8,2 M d’habitants

Province Est - 4,9 M d’habitants

- Région pétrolière - siège de Saudi Aramco Projet futuriste NEOM –

(Dahran) Une cité nouvelle à 500

Mds de dollars !

Al Qassim - 1,3 M habitants

- Important centre agricole et agro-alimentaire

(céréales, fruits, légumes etc).

La Mecque et - Lieux saints de l’Islam

Médine - 10, 3 M habitants

- A ce jour, 46 % des touristes qui viennent en

Arabie le font pour des raisons religieuses ;

- Food, transport, hôtels secteur en croissance ;Arabie Saoudite : hier et aujourd'hui !

En 1803… … en 1980

La formation du royaume

d'Arabie Saoudite est

l'œuvre de Muhammad ibn

Saoud en 1803, fondateur

de la dynastie régnante,

laquelle unifia les royaumes

du Nadjd et du Hedjaz en

1926, avant que la Grande-

Bretagne ne reconnaisse le

nouvel État en 1932.

Eau, pétrole et culture irrigués …et aujourd’hui

Le roi Salmane

Le prince héritier

Mohamed ben SalmaneArabie Saoudite : hier et aujourd'hui !

Abu Dhabi : hier et aujourd'hui !

En 1955… … en 1975

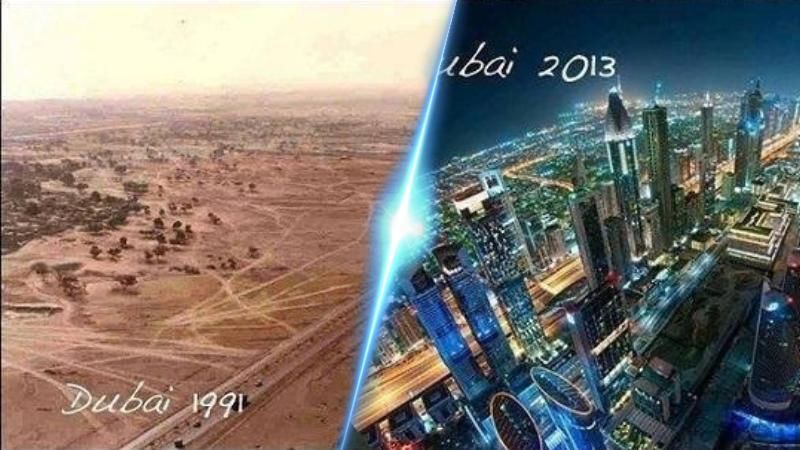

Gisements de pétrole … et aujourd’huiDubai : hier et aujourd'hui !

Dubai : hier et aujourd'hui !

L’union des pays du Golfe

L’union des pays du Golfe

57,6 millions en 2019

(habitants).

Source : BQ magazine –

UAE’s population by nationality – Avril 2015

51.9 millions tonnes Arabie Saoudite :

métriques (produits - 20 millions de Saoudiens

- 10 millions d’étrangers dont :

alimentaires consommés).

- Ex Empire indien : 38 %

- Méditerranée Sud et

Levant : 36 %

- Philippins / Indonésiens :

11 %

- Yéménites : 9 %

- Occidentaux : 1 %L’union des pays du Golfe

Une conjoncture impactée par la baisse du prix du

baril….

➢ Perspective d’un certain retard dans certains projets

d’investissement

➢ Augmentation des prix à la consommation de l’eau et de

l’électricité (dont la part énergétique est estimée à 20 %)

Mais une capacité de résilience plus forte aux EAU que

dans les autres pays de l’OPEP

➢ Une forte diversification des activités économiques au regard des

autres pays pétroliers

➢ D’importantes réserves en devises

➢ Un impact éventuellement positif sur certaines activités tels que le

fret aérien et la logistique portuaire

➢ L’effet Expo 2020 TVA : 1er janvier 2018 avec un

délai jusqu’au 01 janvier 2019Des projets colossaux

Al Wakrah Stadium 8 à 10 Mds USD

Le Qatar vise 1 M

Capacité : 40 000 sièges d’investissement,

de supporters

Client Comité Suprême environ 40 000

Livraison 2018 ouvriers

Expo 2020 :

25 millions de visites

Aéroport Al Maktoum - Dubaï 23 Mds USD de revenus attendus

(25 % PIB Dubaï)

Extension du métro du Caire – Egypte

Nouveau canal de Suez – Egypte

Metro de Bagdad – Irak

Aéroport de Mossoul - IrakDes projets colossaux Ligne Hyperloop à haute vitesse Dubaï – Abu Dhabi ▪ En 12 minutes contre 80 aujourd’hui (160 km) ▪ MOU signé entre la société américaine Hyperloop One et RTA en 2016 pour évaluer la faisabilité ▪ Ambition de lancement des opérations en 2019 pour une mise en service en 2022 ▪ DP World, le groupe qui gère le port de Dubaï, a investi 50 M USD dans Hyperloop (fret)

▪ Ville du futur ; Megacity

▪ Annonce MBS octobre

2017

▪ 26 500 km2

▪ 500 Mds USD

d’investissement

▪ Smart city, énergies

renouvelables

exclusivement, mobilité,

robotique, intelligence

Riyad Metro artificielle, réalité

Djeddah Tower augmentée

Al Qiddiya (parc

d’attraction) ▪ Pont enjambant la mer

Rouge et reliant cette

nouvelle ville à l'EgypteEnvironnement des affaires

Des entreprises françaises qui réussissent

Bonne image de la France

Offre française adaptée aux besoins (CCG notamment)

37 100 entreprises françaises exportatrices en 2017 (+ 16 %)

vs 125 000 exportateurs

12 Mds EUR d’exportations françaises dans les pays du Golfe en 2018 (-6% par rapport à 2017)

Matériels de transport (4,1) ; équipements mécaniques, matériel électrique, électronique et

informatique (2,4) ; produits chimiques, parfums et cosmétiques (1,3) ; produits des IAA (1) ;

produits pharmaceutiques (0,8)

Excédent commercial 2018 : 1 Md EUR

Arabie Saoudite : 1er débouché de la France sur la zone ; EAU : 2ème ; Qatar 3ème

Qatar : 5ème excédent mondial de la France en 2018 avec 2,53 Mds EUR ;

EAU : 6ème

excédent en 2017 avec 1,88 Md EUR derrière Royaume-Uni, Hong Kong, Singapour,

Etats-Unis et Qatar

Mais une part de marché qui s’érode : 2,88 % en 2018Premier marché alimentaire du Golfe (60 %) !

Désertique à 90 %, le pays disposait de réserves aquifères fossiles abondantes qui lui ont permis de développer, 17,5 Mds

Importations (2016)

à partir des années 1970, une agriculture et une industrie agro-alimentaire modernes et performantes. USD

Exportations (2016) 4 Mds USD

Malgré cette production significative, l’Arabie Saoudite importe près de 80 % de ses besoins alimentaires. * Les produits alimentaires traités correspondent aux

codes SH 01 à 13, puis 15 à 25 (données miroir) –

Source : GTA / IHS

Le développement du tourisme (autre que religieux), l’entrée en force des femmes sur le marché du travail et Principaux supermarchés

l’ouverture de l’économie sont autant de facteurs qui impacteront positivement la demande alimentaire dans les (2018 – nombre de PDV en Arabie

prochaines années. Saoudite)

Abdullah Al Othaim

153

La baisse du cours du pétrole entre 2015 et 2017 a pesé sur les comptes publics saoudiens. Ainsi qu’aux Emirats Markets Co

Panda Supermarkets

Arabes Unis, une TVA de 5 % a été introduite le 1er janvier 2018. 154

(Savola Group)

Saudi marketing Co 81

Pour soutenir son économie, l’Arabie saoudite a autorisé de nouveaux investissements étrangers dans plusieurs Al Raya Markets Trading

59

secteurs, dont celui de l’industrie agroalimentaire. Par exemple, en 2016, l'Arabie saoudite a officiellement Co

autorisé la pleine propriété étrangère de commerces de détail et de gros (25 % de propriété locale Principaux hypermarchés

précédemment obligatoire). Ainsi, après un ralentissement économique, le chiffre d’affaires de l’industrie (2018 - nombre de PDV en Arabie

agroalimentaire s’est redressé et a augmenté de 8 % en 2017. Il augmentera de 5 % chaque année d’ici 2022. Saoudite)

Hyper Panda (Savola

67

Group)

En parallèle de la production locale, les importations alimentaires en Arabie Saoudite sont plutôt stables, entre Danube (Bin Dawood

40

17 et 20 Mds USD, avec un pic d’importations en 2015 (20,3 Mds USD). Group)

Carrefour 17

Tamimi Market 43

Lulu 13Premier marché alimentaire du Golfe (60 %) !

Principaux pays partenaires*

Avec 790 M USD de produits alimentaires importés ème

(codes SH 01 à 13, puis 15 à

Exportations françaises de produits alimentaires en 2018 25) en 2018, la France se place au 6 rang des fournisseurs de Importations Exportations

– Douanes Françaises l’Arabie Saoudite, position stable depuis plusieurs années, derrière (très Rang

saoudiennes (% en saoudiennes (%

logiquement) l’Inde, le Brésil, les Etats-Unis, l’Allemagne et l’Argentine. valeur 2016) en valeur 2016)

Céréales (SH 10) 45 %

1er Brésil : 12 % EAU : 22 %

Viandes et volailles (SH 02) 17 % Produits français sont généralement positionnés dans le moyen/haut de gamme.

La France pâtit en revanche d’une difficulté liée à ses prix, souvent considérés comme

Produits laitiers (SH 04) 9%

élevés. 2ème Inde : 9 % Koweït : 14 %

Préparations à base de céréales, farines Etats-Unis :

3ème Qatar : 13 %

(SH 19)

8% Prépondérance des céréales

ème

dans nos exportations (essentiellement l’orge puis le 8,7 %

blé) qui place la France 4 rang des fournisseurs après l’Inde (1 Mrd USD),

Préparations alimentaires (SH 21) 4% l’Argentine (453 M USD) et l'Ukraine (449 M USD) : la France a exporté pour 355 4ème

Allemagne :

Jordanie : 12 %

6%

M USD en 2018 .

Fruits (SH 08) 2%

5ème Argentine : … …

+ produits de la

ème

minoterie (dont les importations se sont montées à 150 M USD) :

Boissons (SH 22) 2%

la France est le 3 fournisseur (avec 11 % de part de marché) après le Koweït et le France : 0,001

6ème

Royaume-Uni. France : 4 %

%

Produits de la minoterie (SH 11) 2%

Total 17,5 Mds USD 4 Mds USD

Autres 11 % + Segment « préparations à base de céréales (SH 19) : la France au 6ème rang

des fournisseurs avec 70 M USD de ventes, après le Danemark (200 M USD),

l’Irlande (109 M USD), la Turquie (79 M USD).

Avec environ 32 millions d’habitants, la population est diverse dans ses origines

culturelles et son pouvoir d’achat : l’on peut compter environ 20 millions de

Saoudiens et un tiers d’étrangers !2ème marché alimentaire du Golfe (60 %) !

Importations (2016)

17 Mds USD

En raison des conditions climatiques arides et du manque de terres arables, l’agriculture ne représente que 0,9% du – données miroir

PIB des Emirats Arabes Unis (EAU) en 2017 : les EAU importent ainsi 85 % de leurs besoins alimentaires.

Exportations (2016) 7,8 Mds USD

La population des EAU est en croissance continue, passant de 3 M d’habitants en 2000 à plus de 10 M en 2019, dont Principales enseignes de la GMS

88 % sont des étrangers originaires de 200 pays. Doté d’une belle activité touristique, le pays escompte par ailleurs 25 en 2018, en nombre de PDV

millions de visites durant l’Exposition universelle de Dubaï en 2020. La classe moyenne résidente et les touristes

représentent les principaux consommateurs de produits européens.

Carrefour (Hyper et

68

Market)

Dubaï, véritable plateforme commerciale et logistique internationale, réexporte près de la moitié de ses importations Coop. Union + ADCOOP

alimentaires (46 % en 2016, derniers chiffres disponibles) vers 180 pays : l’Iran est le pays largement en tête, suivi par (avec SPAR) + Sharjah 54

ceux du Proche et Moyen Orient, du sous-continent indien, d’Afrique ainsi que d’Asie. Ne pas oublier la volonté Coop)

politique de devenir le centre international de distribution des produits certifiés halal (projet initié en 2014 par le

Premier Ministre du pays). Choithram 41

Lulu 24

Al Maya 54

Les importations de produits agroalimentaires aux EAU sont stables depuis plusieurs années, avec une tendance Spinneys 51

haussière à long terme.

Autres enseignes d’intérêt : Géant,

Aswaaq, Intermarché, West Zone,

La baisse du cours du pétrole entre 2015 et 2017 a pesé sur les comptes publics émiriens. Une TVA de 5 % a été Zoom, Circle K, Fathima, Shop &

introduite le 1er janvier 2018. Pour autant, la capacité de résilience de l’économie émirienne est forte grâce Save, Grand Mart, Nesto, Franprix,

notamment aux investissements faits en matière d’hôtellerie et d’attractions touristiques, avec en ligne de mire Oasis, Monoprix

l’Exposition universelle de 2020.2ème marché alimentaire du Golfe (60 %) !

Importations de produits alimentaires français hors

boissons alcoolisées (2018) – données miroir Avec

ème

451 M USD de produits alimentaires importés (codes SH 01 à 13, puis 15 à 25) en 2017, laèmeFrance se place au

12 rang

ème

des fournisseurs des Emirats Arabes Unis, position stable depuis plusieurs années (11 rang en 2014 et

Boissons non alcoolisées (SH 2201 et

8% 2016, 12 rang en 2015).

2202)

Lait et produits de la laiterie; œufs

d'oiseaux; miel naturel (SH 04)

20 % Les produits français sont généralement positionnés dans le moyen/haut de gamme. La France pâtit en revanche d’une

difficulté liée à ses prix, souvent considérés comme élevés.

Préparations à base de céréales, farines

12 %

; pâtisseries (SH 19)

Préparations alimentaires (SH 21) 11 % Plusieurs marchés de niche :

Fruits (SH 08) 7% Très forte hausse des exportations françaises de la catégorie « préparations et conserves de viande » (code SH

16), qui inclue les foies gras et les préparations et conserves de viande et volailles. De 1,7 M USD en 2013 à 6,3

Viandes et abats (SH 02) 6%

M USD en 2018.

Préparation de fruits, de légumes et

6% Les huitres françaises demeurent seules en tête du classement des importations, et en progression constante depuis

d'autres parties de plantes (SH 20)

2013, passant de 906 000 USD d’huitres exportés vers les EAU à plus de 2 M USD en 2018 (avec

Sucres et sucreries (SH 17) 3% respectivement 73 % et 93 % des PDM). L’Irlande et le Royaume-Uni restent loin derrière. A noter, une production

Cacao et ses préparations (SH 18) 3%

d’huitres locales en cours de développement.

La France se place en tête des importations de vanille, passant de 165 000 USD en 2013 à 558 000 USD en

Légumes, plantes, racines et tubercules

3% 2018, loin devant les Pays-Bas, les Etats-Unis, l’Indonésie ou Madagascar.

alimentaires (SH 07)

Préparations de viande, de poissons ou

4%

de crustacés… (SH 16) La population est diverse dans ses origines culturelles et son pouvoir d’achat : les importations sont destinées à satisfaire

Poissons et crustacés (SH 03) 2% tous ces marchés s’additionnant les uns aux autres pour n’en plus qu’un seul, celui des EAU !

Café, thé, maté et épices (SH 09) 1%

Céréales (SH 10) 1%

Autres 13 %Environnement des affaires dans le Golfe

Il est obligatoire de passer par un importateur local car il dispose

d'une licence d'importation.

Les importateurs locaux sont généralement répartis par typologie

de clientèle (hôtels/restaurants haut-de-gamme, grande

distribution,…) plutôt que par produit (exception faite pour les

fruits et légumes frais ainsi que pour l'alcool).

Les hôtels – restaurants ou la grande distribution, etc. demeurent

néanmoins décisionnaires pour les achats.

Malgré les apparences, la zone est Dans le Golfe, les restaurants haut-de-gamme sont rattachés à des

avant tout un marché de prix, la hôtels car ces derniers sont les seuls établissements titulaires d’une

qualité n’est que secondaire dans la licence de vente d’alcool (EAU, Oman, Qatar, Bahreïn).

plupart des secteurs.

Il est vivement conseillé de ne pas formaliser un accord par écrit

dans un premier temps pour tester le marché.Environnement des affaires dans le Golfe

Bien tenir compte du laps de temps pour transformer une prospection

en courant d’affaire (souvent une année entre premier contact et

première livraison)

Définir un tarif (au moins par zone) avec à l’esprit :

garder une marge de manœuvre (BE , RFA, etc..)

plutôt proposer des budgets promotions en % qu’en valeur

absolue (ex 2 % du CA plutôt que 5 000 €) : le but est de

faire gagner les deux parties

avoir une cohérence entre niveau de prix et volumes ainsi

que positionnement du client (et ou intermédiaire).

être cohérent dans ses tarifs (l’information circule vite de

nos jours et les circuits sont divers, exemple exportateurs

Prendre en considération le niveau de vie du pays travaillant directement de Rungis).

(quelle proportion de la population est savoir expliquer (le cas échéant) le delta de tarif par

potentiellement capable d’acheter nos produits ?). rapport à la France (étiquetage spécial, séries plus petites,

coûts de certifications, etc..).

Attention au taux de change : USD / €Grands principes de la réglementation

Les frais de douane sont

❑ nuls pour les animaux vivants, la viande de mouton, la plupart des produits de la

mer, les fruits et légumes, les céréales et leur farine, le thé, le sucre, les laits

infantiles et les produits de substitution pour diabétiques ;

❑ de 5 % pour les autres catégories de produits.

➢ TVA de 5 % depuis le 1er janvier 2018.

▪ L'ajout d'alcool ou de porc dans un produit alimentaire est formellement interdit ;

❖ Colorants interdits :

E104 – E105 – E107 – E123 – E124 – E127 – E131 – E142 – E924 – E952

Certification HALALUsages et pratiques commerciales

Usages et pratiques commerciales Décalage horaire : été : + 1h (Qatar, Koweït, Arabie Saoudite) ou + 2h (EAU) hiver : + 2h (Qatar, Koweït, Arabie Saoudite) ou +3h (EAU) Formalités : pas de visa (EAU) pour les ressortissants français ou visa payable à l’arrivée (Q, K) ; visa obligatoire pour l’Arabie Saoudite Passeport : en cas de relation commerciale avec Israël, prévoir 2 passeports Week-end : vendredi et samedi Périodes difficiles : mois de Juillet et Août à cause du climat (+ période de Ramadan actuellement + Grand Pèlerinage - Hajj) Horaires de travail : pour les administrations : 8h-14h et pour les entreprises : 8h-17h Adresse : Il n’y a pas d’adresse physique, il est donc important d’avoir des points de repères connus (hôtel, centre commercial…)

Usages et pratiques commerciales

Bien positionner son offre par rapport à la concurrence : valorisez ce qui vous

différencie et présentez des références notables Evitez le flux de courriels. Préférez le contact direct.

Être compréhensible : présentations succinctes en anglais Evitez « les corps dénudés, l’alcool et le porc » dans vos

supports

Se mettre à l’heure moyen-orientale: important de prendre le temps de prospecter, par

des missions successives et complémentaires, pour revoir des prospects et en rencontrer Ne vous mettez jamais en colère (respect et courtoisie).

de nouveaux, afin de convaincre ses interlocuteurs du sérieux de sa démarche et de son

intérêt pour leur marché. Ne soyez pas arrogant.

Soyez patient mais réactif ! Préférez le téléphone portable et le texto/WhatsApp ! Evitez les références au Maghreb.

Respecter les rythmes locaux : week-ends vendredi-samedi ; RDV entre 9h30 et 17h; Ne soyez pas en retard dans vos réponses et aux RDV.

horaires aménagés pendant le Ramadan. Effectuez le suivi des contacts dans un délai raisonnable.

Offrir le meilleur de la France : patrie de l’élégance et du savoir-vivre. En parallèle, N’oubliez pas de maitriser l’anglais.

prendre le temps d’écouter attentivement, ne pas paraitre arrogant.

Moyen-Orient = laboratoire de nouveaux concepts. Besoin de prévoir une veille

permanente dans la région. Touche personnelle +

rhétorique + éloquence +

Améliorer sa compétitivité hors-prix : accompagner le partenaire local (former le vivant + discussion +

personnel, être à l’écoute des besoins pour les anticiper…). attention courte +

enthousiasme + éléganceLa Team France Export au Proche Moyen-Orient

Un dispositif complet d’appui aux entreprises françaises

Business France travaille sur la zone en étroit partenariat avec un écosystème français au service des

entrepreneurs

Services Economiques auprès des Ambassades de France

Banque Publique d’Investissement, Bpifrance (Emirats, Dubaï)

Conseillère régionale INPI (Emirats, Abu Dhabi)

Attaché régional douanier (Emirats, Dubaï)

Attaché régional de Coopération Santé (Arabie Saoudite, Ryad)

Attaché régional de Coopération audiovisuelle (Emirats, Dubaï)

Attachés régionaux agricoles (Arabie Saoudite, Ryad ; Liban)

Conseiller nucléaire régional (Arabie Saoudite, Ryad)

Atout France (Emirats, Dubaï)

Comités des Conseillers du commerce extérieur

CCIFI (Bahreïn, Egypte, Emirats - Dubaï, Abu Dhabi – Koweït, Liban, Qatar)

Agence française de développement (Egypte, Liban, Jordanie)

Agence régionale SOPEXA (EAU, Dubaï)

OSCIPour aller plus loin, le Guide des Affaires

Marhaba !

Vous pouvez aussi lire