LE MARCHÉ LOCATIF ÎLE-DE-FRANCE 1ER TRIMESTRE 2017 - Knight Frank

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LE MARCHÉ LOCATIF ÎLE-DE-FRANCE 1ER TRIMESTRE 2017

LE MARCHÉ LOCATIF ÎLE-DE-FRANCE Cartographie Source : Knight Frank

LE MARCHÉ LOCATIF – 1ER TRIMESTRE 2017

ÎLE-DE-FRANCE

Demande placée

638 800 m²

Source : Knight Frank

2 450 800

+8% : l’activité transactionnelle progresse

En m²

significativement au 1er trimestre 2017 par rapport au 2 115 030 2 087 700

1er trimestre 2016 726 200

1 868 100

Ce bon résultat s’explique par une belle performance 619 100

571 482

des transactions de moyennes surfaces (entre 1

000m² et 516 100

5 000m²), ce segment progressant de 14% et 569 800

représentant 32% de la demande placée. Mais c’est 377 941

surtout par le segment des grandes surfaces qui a fait 617 000

preuve d’un fort dynamisme avec 17 transactions de 443 900

plus de 5 000m². Il représente 46% de la demande

660 340 564 600

placée régionale doit une progression de 17%

480 700 543 200

En dépit de la transaction géante sur les Tours Duo

(88 500m²), ce n’est pas le segment des très grandes

prises à bail qui tire l’activité mais celui des 590 200 638 800

505 267

transactions de 5 000m² à 20 000m², qui progresse 427 400 392 000

de +25%

Le phénomène de concentration de l’activité 2013 2014 2015 2016 2017

transactionnelle sur Paris intra-muros, déjà

observable en 2016, se vérifie à nouveau : 51% de la

1er trimestre 2ème trimestre 3ème trimestre 4ème trimestre

demande placée s’est positionnée sur Paris intra-

murosLE MARCHÉ LOCATIF – 1ER TRIMESTRE 2017

ÎLE-DE-FRANCE

Taille des transactions

Source : Knight Frank

15% 12%

16% 19%

20%

22%

21%

24%

20%

27%

33%

39% 29%

36%

32%

Très grandes surfaces (> 20 000 m²)

Grandes surfaces (de 5 000 à 20 000

33% 31% m²)

25% 24% 22% Moyennes surfaces (de 1 000 à 5 000

m²)

Petites surfaces (≤ 1 000 m²)

2013 2014 2015 2016 1T2017LE MARCHÉ LOCATIF – 1ER TRIMESTRE 2017

ÎLE-DE-FRANCE

Exemples de transactions de plus de 5 000 m²

Source : Knight Frank

Date de

Preneur Adresse Secteur géographique Surface Loyer Etat des locaux

signature

Duo,

Natixis Paris 12-13 Mars 2017 88 500m² 530€ Neuf

Paris 13ème

L’octant – le Sextant

Groupe Lagardère Neuilly – Levallois Février 2017 32 700m² NC Restructuré

Levallois Perret

138 avenue de Stalingrad, Janvier

Orange 1ère Couronne Sud 18 000m² NC Neuf

Villejuif 2017

Orange (Orange Cœur Défense,

La Défense Février 2017 17 545m² 530€ Etat d’usage

Business Services) Courbevoie

Green Office Opale Vente

La Poste Immo Boucle Sud Février 2017 16 700m² Neuf

Issy les Moulineaux Util.

Quai Ouest

Le groupe Amaury Boucle Sud Février 2017 15 800m² NC Restructuré

Boulogne-Billancourt

West Park 1 Janvier Vente

Groupama Péri-Défense 14 300m² Rénové

Nanterre 2017 Util.

Projet W

Faurecia Péri-Défense Mars 2017 13 100m² NC Neuf

Nanterre

Atlantique

Place des 5 Martyrs du Lycée Janvier

MMA Paris 14-15 12 700m² NC Rénové

Buffon, 2017

Paris 15ème

West Park 5,

Groupama Péri-Défense Février 2017 11 400m² NC Restructuré

Nanterre

Focus, Janvier

Wework 1ère Couronne Sud 9 600m² 350€ Etat d’usage

Montrouge 2017LE MARCHÉ LOCATIF – 1ER TRIMESTRE 2017

ÎLE-DE-FRANCE

Les grands utilisateurs en 2016

(> 5 000 m²)

40%

de l’activité transactionnelle en 2016 4%

Source : Knight Frank 9%

Les résultats du marché locatif en 2016 19% Assurances/Mutuelles

démontrent, une fois de plus, le rôle

essentiel des grands utilisateurs sur la tenue 15% Banques/Finances

de l’activité transactionnelle

Conseil

Malgré de fortes variations d’une année sur Avocats/Notaires

l’autre, le segment des grandes transactions Conseil Autres

peut compter sur un atout de taille, qui lui

Industrie/Distribution

assure une certaine pérennité : la diversité

8%

de ses acteurs, qui lui évite d’être trop 7%

Média/Communication

tributaire d’un secteur économique

spécifique Mode/Textile/Luxe

L’année 2016 a été marquée par le brusque 4%

New

retour sur le devant de la scène du secteur Tech/Telecom/Web

Média/Communication, qui atteint 16% alors

que ce secteur était quasiment absent 18%

auparavant. 16%

A l’inverse, la part du secteur public /

parapublic, très actif en 2015, a régressé de

moitié en 2016.LE MARCHÉ LOCATIF – 1ER TRIMESTRE 2017

ÎLE-DE-FRANCE

Offre disponible

6,8%

Source : Knight Frank, ORIE

14,0

En %

A 6,8%, le taux de vacance reste en dessous

de la barre des 7% en dépit d’une légère

remontée en ce début 2017, liée à la nouvelle 12,0

estimation du parc

L’augmentation de l’activité transactionnelle a 11,3

permis un bon niveau d’absorption des 10,0

surfaces livrées depuis plus d’un an, qui ont

très majoritairement trouvé preneurs

Contrairement à beaucoup d’idées reçues, 8,0

l’Ile-de-France est très loin d’une situation de

suroffre : la région parisienne est un des 6,8

marchés les moins offreurs d’Europe, repassé 6,0

en dessous du taux de vacance londonien

Cette situation ne doit toutefois pas masquer

les fortes disparités internes à la région 4,0

parisienne : alors que le QCA et le reste de

Paris intra-muros sont clairement sous-

Paris QCA Ile-de-France Croissant Ouest 3,6

offreurs pour l’instant, le Croissant Ouest se

2,0

maintient à des niveaux de vacance

supérieurs à 11% T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1

La Défense continue sa baisse spectaculaire 2013 2014 2015 2016 2017

de l’offre disponible, son taux de vacance

passant en un an de 9,4% à un 8,5%LE MARCHÉ LOCATIF – 1ER TRIMESTRE 2017

ÎLE-DE-FRANCE

Offre de Grade A

15%

Source : Knight Frank

Ile-de-France

Le début d’année 2017 ne marque pas de

changement sur les aspects qualitatifs de

l’offre disponible : les surfaces de Grade A

(neuves ou restructurées) demeurent

déficientes, ne représentant que 15% de 15%

l’offre disponible

Un tel niveau est totalement insuffisant au vu

de la structure de la consommation de

bureaux par les utilisateurs : 72% des

surfaces de plus de 5.000m² louées sur la

région parisienne en 2016 correspondaient au

Grade A (76% en 2015). Le déficit d’offre de

Grade A est donc un facteur de blocage

potentiel pour le marché locatif

La carence va croissant puisque la part de

l’offre de Grade A est en régression régulière :

le marché locatif en Ile-de-France paye ainsi

l’effondrement des volumes de livraisons

lancées en blanc. Le correctif apporté depuis

plus d’un an n’a pas encore permis de Neuf ou restructuré Seconde main

compenser le déficit cumulé

Le manque est criant sur certains secteurs, à

commencer par le QCA et le reste de Paris

intra-muros. Il devient également une réalité

sur des marchés tels que La DéfenseLE MARCHÉ LOCATIF – 1ER TRIMESTRE 2017

ÎLE-DE-FRANCE

Loyers

392 € 770 €

/m²/an HT HC

Loyer de transaction Prime Ile-de-France vs QCA

Source : Knight Frank

Loyers de transactions

La tendance haussière initiée

Prime (Sur une année glissante)

en début d’année 2016 reste Loyers de transactions moyens :

modérée La Défense QCA

Cette hausse reste toutefois 850

770 € 432 € 509 €

circonscrite au QCA, où le (Sur une année glissante) (Sur une année glissante)

750

loyer représentatif du segment

haut de gamme (calculé sur la 656 €

650 Valeurs moyennes de présentation de l’offre :

base des 5 plus fortes

transactions sur une année La Défense QCA

550

glissante) s’établit désormais à

532 €

375 € 500 €

770€ et, ponctuellement, aux 450

(Au dernier trimestre) (Au dernier trimestre)

marchés les plus établis 406 €

En € HCHT / m² / an

Quel que soit le secteur de 350 392 €

Valeurs Prime de présentation de l’offre :

marché, les loyers haut de

gamme ne concernent qu’un 250 La Défense QCA

nombre très réduit d’immeubles 530 € 800 €

: l’essentiel des transactions se 150 (Au dernier trimestre) (Au dernier trimestre)

2t 3t 4t 1t 2t 3t 4t 1t 2t 3t 4t 1t

fait à des valeurs notoirement

inférieures 2014 2015 2016 17

Loyer Ile-de-France Mesures d’accompagnement :

L’écart entre les loyers de Loyer La Défense La Défense QCA

transactions prime et les loyers Loyer Croissant Ouest*

de transactions moyens reste Loyer Paris Centre Ouest 25 / 30 % 8 / 17 %

Loyer QCA (Au dernier trimestre) (Au dernier trimestre)

très important, fixé à près de

* : Croissant Ouest hors Boucle Nord

260€ sur le QCA et à 100€ sur

La DéfenseLE MARCHÉ LOCATIF – 1ER TRIMESTRE 2017

ÎLE-DE-FRANCE

Livraisons futures

35%

Taux de précommercialisation

d’ici à fin 2019

Source : Knight Frank Surfaces neuves ou restructurées en Île-de-France

L’Ile-de-France est un marché sous-offreur en surfaces

de Grade A qui a parfaitement absorbé les livraisons 1 600 000

En m²

1 305 000

d’immeubles réalisées au cours des dernières années 1 429 300

1 400 000

Le manque d’offre de Grade A favorise le phénomène

des précommercialisations : 35% des surfaces 1 142 800

attendues avant fin 2019 (et 54% de celles livrées avant 1 200 000 447 400 1 120

1 003 600

la fin 2017) ont d’ores et déjà trouvé preneur 200

Les précommercialisations sont traditionnellement 1 000 000

l’apanage des secteurs géographiques émergents : s’ils

752 000 684 000

offrent la plus forte attractivité prix, les investisseurs 800 000 731 600

demeurent hésitant à y lancer des programmes en 522 600 798 300

blanc. Le phénomène des précommercialisations fait

600 000

toutefois une apparition remarquée sur des secteurs tels

que le QCA ou La Défense, en raison de la raréfaction 582 900

de l’offre de Grade A 400 000

L’année 2017 était porteuse d’un espoir de rééquilibrage 459 300

du marché, en raison d’une poussée des volumes 200 000

321 900

attendus en livraison. Ce rééquilibrage devrait toutefois 148 700

être limité puisque plus de la moitié des livraisons de 0

2017 ont d’ores et déjà trouvé preneurs 2012 2013 2014 2015 2016 2017 2018 2019

Ce succès commercial devrait encourager le lancement Surfaces livrées Livraisons prélouées Livraisons disponibles

de nouveaux programmes livrables à partir de 2018LE MARCHÉ LOCATIF – 1ER TRIMESTRE 2017

ÎLE-DE-FRANCE

Synthèse

Source : Knight Frank, ORIE

Île-de-France Île-de-France Évolution

1er trimestre 2017 1er trimestre 2016 annuelle

Demande placée 638 800 m² 590 200 m² +8%

Offre immédiate 3 622 000 m² 3 833 000 m² -5%

Taux de vacance 6,8% 7,2% -40pb

Loyer moyen 399 €/m²/an 325 €/m²/an +23%

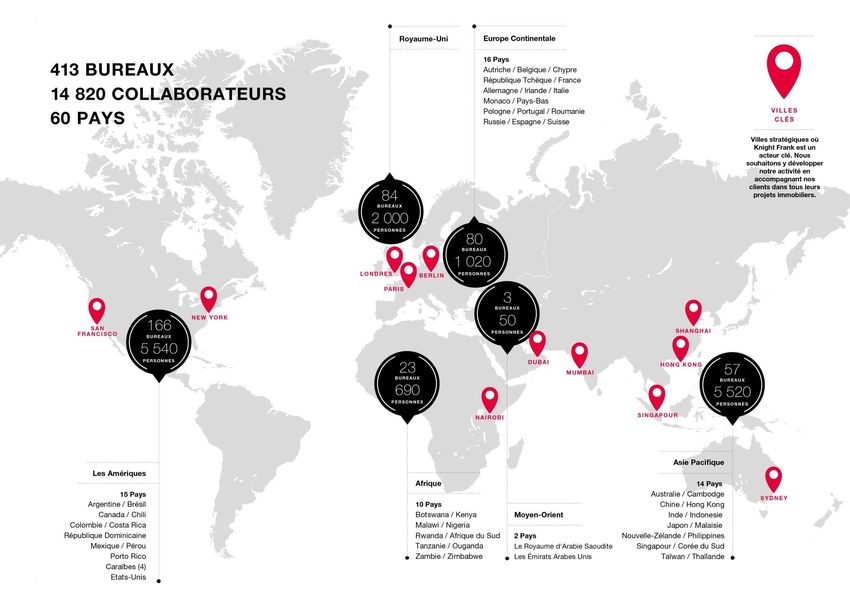

Loyer haut de gamme 770 €/m²/an 760 €/m²/an +1%KNIGHT FRANK EN QUELQUES CHIFFRES

KNIGHT FRANK FRANCE

Knight Frank est un conseil Les départements Capital Markets, Philippe PERELLO

CEO

international en immobilier. Property Management ainsi que la filiale philippe.perello@fr.knightfrank.com

indépendante Knight Frank Valuation +33 1 43 16 88 86

En France, la société intervient sur le accompagnent également leurs clients

marché de l’immobilier d’entreprise, sur l’ensemble du territoire national. Vincent BOLLAERT

principalement constitué des bureaux, Head of Capital Markets

des commerces et des bâtiments Knight Frank France est la branche vincent.bollaert@fr.knightfrank.com

+33 1 43 16 88 90

industriels ou logistiques. française de Knight Frank LLP, société

d’origine britannique créée il y a plus de

Knight Frank France s’adresse à deux 120 ans, aujourd’hui implantée dans 60 Antoine GRIGNON

Head of Retail Services - Capital Markets and Leasing

clientèles distinctes : les propriétaires pays. antoine.grignon@fr.knightfrank.com

investisseurs ainsi que les entreprises +33 1 43 16 88 70

utilisatrices. Elle apporte à ses clients la compétence

de près de 15 000 professionnels

Marc Henri BLADIER

Knight Frank France, créée il y a plus de depuis ses 413 bureaux dans le monde. Head of Office Agency and L’Atelier Knight Frank

40 ans, est organisée autour de 6 lignes marchenri.bladier@fr.knightfrank.com

de métier : Plateforme globale, partnership +33 1 43 16 88 92

indépendant, spécialisé en immobilier

Bureaux, Commerce, Capital Markets, tertiaire comme résidentiel, regroupant Antoine SALMON

Property Management, Knight Frank des professionnels engagés auprès de Head of Retail Leasing

antoine.salmon@fr.knightfrank.com

Valuation et L’Atelier Knight Frank leurs clients, +33 1 43 16 88 64

(conseil en aménagement d’espaces).

Knight Frank bénéficie d’un

Aron SHADBOLT

L’équipe de Knight Frank France compte positionnement unique dans le monde Head of Knight Frank Valuation

80 professionnels, intervenant depuis du conseil immobilier. aron.shadbolt@fr.knightfrank.com

Paris. Historiquement spécialisée sur le +33 1 43 16 88 96

marché immobilier du cœur de la Forte d'une cote de confiance constante

capitale, la société a élargi et d'une intégrité reconnue, Guylene BROSSART

progressivement son aire d’intervention Knight Frank s’impose toujours plus Head of Property Management

comme le conseil de choix. guylene.brossart@fr.knightfrank.com

et est aujourd’hui un conseil reconnu sur +33 1 43 16 88 91

des secteurs tels que La Défense ou la

Couronne Ouest de Paris.Vous pouvez aussi lire