Prévisions économiques et de marché - Troisième trimestre de 2021 - Franklin Templeton ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Prévisions économiques et de marché Troisième trimestre de 2021 Le rendement passé n’est pas garant du rendement futur. Les définitions des termes financiers et des indices sont en annexe. 1

Bénéfices historiquement supérieurs aux prévisions

Les dépassements des bénéfices par rapport à l’an passé ont été très robustes

25 %

Excédent du BPA du S&P par rapport aux prévisions (%)

20 %

15 %

10 %

5%

0%

T4 2018

T2 2019

T4 2019

T2 2009

T4 2009

T4 2011

T2 2012

T4 2012

T4 2014

T2 2015

T2 2017

T4 2017

T2 2018

T2 2020

T4 2020

T2 2010

T4 2010

T2 2011

T2 2013

T4 2013

T2 2014

T4 2015

T2 2016

T4 2016

-5 %

Les bénéfices ont dépassé les attentes haut la main tout en alimentant la reprise des marchés.

87 % des sociétés de l’indice S&P 500 ont surpassé les prévisions de bénéfices au dernier

trimestre, le meilleur résultat jamais enregistré.

Données au 31 mars 2021. Données les plus récentes au 30 juin 2021. Source(s) : FactSet. Les rendements passés

ne sont pas garants des résultats futurs. 2

Il est impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas

compte des frais, des dépenses ou des commissions de vente.

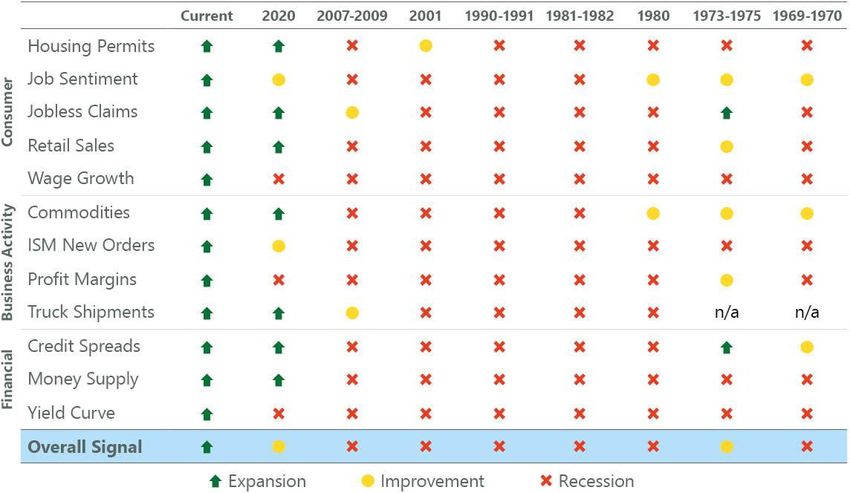

Indicateurs du risque de récession aux États-Unis

• Par le passé, 12 variables ont laissé présager une récession imminente

• Aucun signal n’indique un risque de récession à l’heure actuelle

30 juin 2021 31 mars 2021 31 décembre 2020

Permis domiciliaires

Consommation

Confiance à l’égard de l’emploi

Demandes d’assurance-chômage

Ventes au détail

Croissance des salaires

Produits de base

commerciale

Activité

Indice ISM – nouvelles commandes

Marges bénéficiaires

Livraisons par camion

Écarts de taux

Finance

Offre mensuelle

Courbe des taux de rendement

Signaux en général

Prudence Récession

Données au 30 juin 2021. Source(s) : BLS, Réserve fédérale, Census Bureau, ISM, BEA, American Chemistry Council,

American Trucking Association, Conference Board et Bloomberg. Le tableau de bord du risque de récession de

ClearBridge a été créé en janvier 2016. Les signaux de récession présumés avant janvier 2016 sont fondés sur la façon 3

dont les données sous-jacentes ont influencé les indicateurs composants à l’époque.Indicateurs du risque de récession aux États-Unis

• Par le passé, 12 variables ont laissé présager une récession imminente

• Aucun signal n’indique un risque de récession à l’heure actuelle

Actuel

Permis domiciliaires

Confiance à l’égard de

Consommation

l’emploi

Demandes d’assurance-

chômage

Ventes au détail

Croissance des salaires

Produits de base

commerciale

Indice ISM – nouvelles

Activité

commandes

Marges bénéficiaires

Livraisons par camion

Écarts de taux

Finance

Offre mensuelle

Courbe des taux de

rendement

Signaux en général

Amélioration Récession

Données au 30 juin 2021. Source(s) : BLS, Réserve fédérale, Census Bureau, ISM, BEA, American Chemistry Council, American

Trucking Association, Conference Board et Bloomberg. Le tableau de bord du risque de récession de ClearBridge a été créé

en janvier 2016. Les signaux de récession présumés avant janvier 2016 sont fondés sur la façon dont les données sous-jacentes 4

ont influencé les indicateurs composants à l’époque.Tableau de bord du risque de récession aux États-Unis

Étude de cas : 2018-2020

3 400

3 231

3 200

2 942

3 000 3 100

2 800 2 718

Indice S&P 500

2 600

2 400 Signal en général : 2 507 Signal en général : Signal en général :

2 200

T2 2018 T4 2018 T2 2019 T4 2019 T2 2020

Permis domiciliaires

Consommation

Confiance à l’égard de

l’emploi

Demandes d’assurance-

chômage

Ventes au détail

Croissance des salaires

Produits de base

commerciale

Indice ISM – nouvelles

Activité

commandes

Marges bénéficiaires

Livraisons par camion

Écarts de taux

(Finances)

Financier

Masse monétaire

Courbe des taux de

rendement

Source(s) : BLS, Réserve fédérale, Census Bureau, ISM, BEA, American Chemistry Council, American Trucking Association,

Conference Board et Bloomberg. Le tableau de bord du risque de récession de ClearBridge a été créé en janvier 2016.

Les signaux de récession présumés avant janvier 2016 sont fondés sur la façon dont les données sous-jacentes ont 5

influencé les indicateurs composants à l’époque.Les consommateurs ont beaucoup de liquidités

600 $

500 $

Épargne excédentaire totale :

2 400 G$

400 $

300 $

Milliards

200 $

100 $

0$

Janv. Fév. Mars Avril Mai Juin Juillet Août Sept. Oct. Nov. Déc. Janv. Fév. Mars Avril Mai

2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2021 2021 2021 2021 2021

Niveau d’avant la COVID Épargne excédentaire (non annualisée)

L’incapacité à dépenser et les paiements de transfert des gouvernements ont provoqué

une abondance d’épargne chez les consommateurs.

À mesure que l’économie revient à la normale, les consommateurs puiseront dans ces

réserves, ce qui devrait alimenter la reprise encore plus.

Données au 31 mai 2021. Données les plus récentes au 30 juin 2021. Source(s) : Bureau of Economic Analysis.

Les rendements passés ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un

indice. Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou des 6

commissions de vente.Vague des mesures de relance

30 %

+25,4

Changement dans le déficit budgétaire en % du PIB

25 %

+13,8

20 %

+17,4 Données estimatives fondées

sur le cumul annuel de 2021

des mesures de relance adoptées

15 % en raison de la COVID-19

7,7

+7,7

Crise financière mondiale

10 %

+4,2

4,2

Bulle technologique +11,6

5% +1,4 Années 1990 Mesures de relance liées à

la COVID-19 en 2020

+3,3 1982

0 +0,8 1980

% Cinq dernières récessions Actuel

Les mesures de politique budgétaire liées à la COVID-19 ont de loin dépassé

la valeur des mesures prises dans la foulée des cinq dernières récessions.

Changement dans la valeur du déficit budgétaire en % du PIB entre le début de la récession et un (1) an après la fin de

la récession. Données au 30 juin 2021. Source(s) : BEA, Bloomberg, Trésor américain. Les rendements passés ne sont pas

garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des indices non gérés 7

ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Falaise budgétaire?

12 %

11,4 %

10,4 %

10 %

Mesures de relance en % du PIB

8%

6%

Avec l'adoption de

l'entièreté du programme

budgétaire de Biden

4%

2,8 %

2,3 %

2%

0,9 %

0,0 %

0%

2020 2021 2022 2023

Actuel Avec l’adoption du programme de Biden (estimatif)

Bien que les mesures de relance seront réduites au cours des années à venir,

de meilleures rémunérations et une création d’emplois saine devraient

soutenir la consommation et atténuer les compressions budgétaires.

Source : Strategas. Les rendements passés ne sont pas garants des résultats futurs. Il est impossible

d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas 8

compte des frais, des dépenses ou des commissions de vente.Les récessions ne sont-elles pas censées être pénibles?

140 $

Valeur nette des ménages américains (en mille milliards)

120 $

100 $

80 $

60 $

40 $

20 $

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021

Récession Valeur nette des ménages américains (en mille milliards)

Par le passé, les récessions ont grugé la valeur nette des ménages.

Depuis la fin de 2019 (pré-COVID), la valeur nette des ménages des

États-Unis a augmenté de 25 mille milliards de dollars (23,8 %).

Données au 1er janvier 2021. Données les plus récentes au 30 juin 2021. Source(s) : Réserve fédérale de St. Louis.

Les rendements passés ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. 9

Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Ceci n’est pas la crise financière mondiale : Main d’œuvre

Offres d’emploi aux États-Unis Variation nette des emplois salariés :

0 Sommet de février 2020

10 000

-2

9 000

Emplois nets (en millions) :

-1,6 million

-4

8 000 -6

7 000 -8 -5,2 millions

En milliers

-10

6 000

-12

5 000 -14

4 000 -16

3 000 -18

-20

2 000 Fév. 2020 Juin 2020 Oct. 2020 Févr. 2021 Juin 2021

2004 2006 2008 2010 2012 2014 2016 2018 2020

Récession Offres d’emploi aux États-Unis Faible exposition à la COVID-19 Forte exposition à la COVID-19

Source(s) : Bloomberg, BLS et INET Oxford.

Source(s) : Département du Travail et FactSet.

Le marché de l’emploi a retrouvé les niveaux précédant la crise financière mondiale

en 2014 seulement.

La majorité des pertes d’emploi a eu lieu dans les secteurs sensibles à la COVID-19,

ce qui porte à croire que la création d’emplois s’est accélérée au fil de la

normalisation de l’économie.

La forte et la faible expositions à la COVID-19 sont fondées sur des données de mesure sectorielles, notamment la capacité à faire du télétravail,

le statut d’employé essentiel ou non essentiel, et les perturbations de l’offre et de la demande découlant de la pandémie de COVID-19. La variation

totale nette du nombre d’emplois salariés dans ces secteurs est mesurée par rapport aux sommets de février 2020 pour ces emplois. Les secteurs

présentant une forte exposition à la COVID-19 représentent environ 60 % du total d’avant la pandémie pour les emplois hors secteur agricole; en

revanche, les secteurs caractérisés par une faible exposition à la COVID-19 représentent environ 40 % des emplois totaux hors secteur agricole avant

la pandémie. Données au 30 juin 2021. Les rendements passés ne sont pas garants des résultats futurs. Il est impossible d’investir

10

directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Ceci n’est pas la crise financière mondiale : Salaires

6,6 $ 10,2 $

10,0 $

Récession 2007—2009 : Salaires (en mille milliards)

Récession de 2020 : Salaires (en mille milliards)

6,5 $

9,8 $

9,6 $

6,4 $

9,4 $

9,2 $

6,3 $

9,0 $

8,8 $

6,2 $

8,6 $

6,1 $ 8,4 $

-9 -6 -3 0 3 6 9 12 15 18 21 24 27 30 33 36

Mois avant et après le sommet du cycle selon le NBER

Récession de 2007-2009 (échelle de gauche) Récession de 2020 (échelle der droite)

Les salaires se sont rapidement redressés à la suite de la crise de la COVID-19 par

rapport à la reprise sur environ 3 ans qui a suivi la crise financière mondiale.

Ce redressement devrait être un facteur clé favorisant une reprise économique rapide.

Données au 30 mai 2021. Données les plus récentes au 30 juin 2021. Source(s) : FRED, Réserve fédérale de St. Louis.

Les rendements passés ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. 11

Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.La remontée des stocks est-elle favorable à l’économie?

1,70

Ratio stocks/ventes pour la fabrication et le commerce aux É.-U.

1,65

1,60

1,55

1,50

1,45

1,40

1,35

1,30

1,25

1,20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Récession Ratio total stocks/ventes – Activités commerciales

Le niveau des stocks par rapport aux ventes n’a jamais été aussi bas depuis 2011.

Les entreprises risquent de réapprovisionner leurs stocks en préparation pour une

demande croissante et ainsi accentuer la reprise économique en 2021.

Données au 30 avril 2021. Source(s) : U.S. Census Bureau et FactSet. Les rendements passés ne sont pas

garants des résultats futurs.Il est impossible d’investir directement dans un indice. Les rendements des 12

indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Les dépenses en immobilisations prennent le relais

40 % 25 %

Dépenses en immobilisations non résidentielles aux États-Unis

20 %

30 %

15 %

?

BPA prévisionnel sur 12 mois du S&P 500

20 %

10 %

10 %

5%

0% 0%

-5 %

-10 %

-10 %

-20 %

-15 %

-30 %

-20 %

- -25 %

40 % 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021

Récession BPA prévisionnel sur 12 mois du S&P 500 (% sur BPA consensuel Dépenses en immobilisations non

12 mois, prévisionnel sur un trimestre) (gauche) (gauche) résidentielles aux États-Unis (droite)

Les dépenses en immobilisations suivent habituellement la croissance des bénéfices,

car les sociétés réinvestissent leurs profits dans leurs activités.

Le contexte d’une solide croissance laisse entrevoir un redressement des dépenses en

immobilisations, qui devraient stimuler la prochaine phase de la croissance économique.

Données au 31 mars 2021. Source(s) : Bloomberg, FactSet et Federal Reserve System. Les rendements

passés ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les

rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions 13

de vente.La nouvelle (ou l’ancienne) normalité?

7% Meilleure croissance depuis 37 ans

5%

Meilleure croissance depuis 21 ans

3%

PIB réel des États-Unis

1%

-1 %

-3 %

-5 %

1984

1985

1986

1990

1991

1992

1996

1997

2002

2003

2008

2009

2012

2013

2014

2015

2016

2017

2018

2019

2020

1987

1988

1989

1993

1994

1995

1998

1999

2000

2001

2004

2005

2006

2007

2010

2011

2021 E

2022 E

2023 E

À la suite de l’effondrement du PIB provoqué par la COVID-19, la croissance pour 2021

s’annonce la plus solide depuis 37 ans.

Selon les prévisions actuelles, la vigueur devrait se poursuivre jusqu’en 2022 et se traduire

par la meilleure croissance du PIB depuis 2000.

Données au 31 déc. 2020. Données les plus récentes au 30 juin. 2021. Source(s) : BEA et FactSet. Les rendements

passés ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements

des indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente. 14Le marché boursier n’est pas l’économie

Dix (10) meilleures années de croissance du PIB réel américain depuis 1950

Année PIB réel sur 12 mois Rendement de l'indice S&P 500 Baisse maximale

1950 8,7 % 31,5 % -14,0 %

1951 8,1 % 24,0 % -9,0 %

1955 7,1 % 12,0 % -9,0 %

1959 6,9 % -8,7 % -26,8 %

1962 6,1 % -10,0 % -22,2 %

1964 5,8 % -14,7 % -23,4 %

1965 6,5 % 12,5 % 9,9 %

1966 6,6 % 16,4 % -3,2 %

1973 5,6 % 6,2 % -12,6 %

1984 7,3 % 31,4 % -10,6 %

Moyenne : 10,1 % -12,1 %

En période de croissance économique exceptionnellement robuste,

les rendements des actions ont eu tendance à être supérieurs à la moyenne,

mais ils présentaient des variations.

Source : Bloomberg, Factset. Les rendements passés ne sont pas garants des résultats futurs. Il est

impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent 15

pas compte des frais, des dépenses ou des commissions de vente.Sommets jumeaux : Économie I

Indice des directeurs d’achats (PMI) du secteur

manufacturier et PIB sur 12 mois depuis 1950

80 15

70 10

Secteur manufacturier PMI

60 5

PIB sur 12 mois

50 0

40 -5

30 -10

20 -15

1950 1960 1970 1980 1990 2000 2010 2020

Indice PMI du secteur manufacturier en avance de deux trimestres (gauche) PIB sur 12 mois (droite)

Par le passé, la croissance du PIB a suivi le sondage PMI du secteur manufacturier de deux

trimestres.

Cette relation laisse présager une activité économique robuste au cours des trimestres à venir.

Données au 30 juin 2021. Source(s) : ISM, BEA et Bloomberg. Les rendements passés ne sont pas garants des résultats futurs.

Il est impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte des frais, 16

des dépenses ou des commissions de vente.Sommets jumeaux : Économie II

Rendement du S&P 500 sur 3 mois annualisé selon la variation de l’indice ISM du secteur

manuf. sur 3 mois à partir des niveaux >= 60 depuis 1950

20 %

16,5 %

Rendement de l’indice S&P 500 sur

15 %

11,3 %

3 mois annualisé

10 %

5,0 %

5%

0%

-1,5 %

-5 %

-5,8 %

-10 %

>6 6à2 2 à -2 -2 à -6Sommets jumeaux :Bénéfices

Rendement de l’indice S&P 500 à la suite de la croissance du BPA à un sommet depuis 1962

Sommet du Croissance du Rendement Rendement

BPA (S&P 500) BPA + 1 an (6 mois suivants) (12 mois suivants)

Rendement moyen à la suite d’une croissance

T3 1962 12,2 % 18.3 % 27,4 % du BPA à un sommet

T1 1966 2,1 % -14,2 % 1,1 % Rendement

Croissance du BPA Rendement

T4 1968 0,3 % -5,9 % -11,4 % (12 mois

+ 1 an (6 mois suivants)

suivants)

T4 1973 8,9 % -11,8 % -29,7 %

Toutes les périodes 1,6 % 7,3 %

T4 1976 9,9 % -6,5 % -11,5 %

10 % 4,2 % 11,2 %

T3 1981 -11,2 % -3,4 % 3,6 %

T2 1984 -3,6 % 9,2 % 25,2 %

T2 1988 16,4 % 1,5 % 16,3 %

T3 1993 20,0 % -2,9 % -3,2 %

T2 1995 9,9 % 13,1 % 23,1 % Les données historiques

T1 1997 1,2 % 25,1 % 45,5 % révèlent que, lorsque les

T1 2000 -12,6 % -2,9 % -11,9 % bénéfices se stabilisent

T3 2002 17,8 % 4,0 % 22,2 %

après l’atteinte d’un

sommet, la croissance

T1 2004 12,9 % -1,0 % 4,8 %

constitue un important

T3 2006 -2,6 % 6,4 % 14,3 %

baromètre des rendements

T4 2010 27,9 % 5,0 % 0,0 %

sur les 12 mois suivants.

T2 2014 0,3 % 5,0 % 5,2 %

T3 2018 6,0 % -2,7 % 2,2 %

T2 2021* 22,0 % ?? ??

Remarque : *croissance prévue du BPA. Sommet du BPA basé sur la croissance du BPA au cours des 12 derniers mois. Source(s) :

Haver, S&P et Bloomberg. Les rendements passés ne sont pas garants des résultats futurs. 18

Il est impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte des frais,

des dépenses ou des commissions de vente.Les gains précoces doivent être intégrés

Périodes de remontée de l’indice

S&P 500 à la suite de marchés baissiers

200

190

180

?

170

160

150

Indice S&P 500

140

130

À ce moment-ci du cycle, une période

120 de consolidation est courante

110

100

90

80

70

0 12 24 36 48 60 72 84 96 108 120

Nombre de semaines

Remontées moyennes depuis les creux de 1966, 1970, 1974, 1982, 1987, 2003, 2009, 2018 Remontée depuis mars 2020

À la suite d’une importante remontée depuis les creux, les rendements des actions sont

habituellement décevants lorsque la transition entre le début et le milieu du cycle se produit.

Données au 23 juin 2021. Source(s) : FactSet, S&P Global. Les rendements passés ne sont pas garants des résultats futurs.

Il est impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte 19

des frais, des dépenses ou des commissions de vente.Impôts plus élevés, rendements plus élevés?

Rendements du cours moyen sur une année civile du S&P 500 et croissance du PIB réel

américain annuel compte tenu des hausses ou des baisses du taux d’imposition des sociétés

14 % (depuis 1945)

12,9 %

12 % Selon les données

historiques, les années

marquées pas des

10 % hausses de l’impôt ont

donné lieu aux plus 9,3 %

9,0 %

importants

rendements des cours

8% et à la plus importante

croissance du PIB

6% 5,7 %

4,6 %

4%

2,7 % 2,8 %

2,0 %

2%

0%

Hausses de l’impôt Baisses d’impôt Toutes les autres années Toutes les années

(1950, 1951, 1952, 1968, 1993) (1946, 1964, 1965, 1970, 1971,

1979, 1987, 1988, 2018)

Cours du S&P 500 AC (variation en %) Croissance du PIB réel des É.-U.

Bien que de nombreux investisseurs craignent les hausses de taux d’imposition, l’histoire

indique qu’elles ont tendance à se produire pendant des périodes de forte croissance

économique. Cela contrebalance habituellement l’effet négatif sur les marchés boursiers.

Source : FactSet Standardized Economics et FRED. Les rendements passés ne sont pas garants des

résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des indices non 20

gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Hausse de la Fed, brefs reculs

Rendements du S&P 500 pendant les cycles de resserrement

30 %

2013

25 %

Moyenn

20 %

e

15 %

2004

1987

10 % 1988

5%

1994

1999

0%

-5 %

-10 %

-15 %

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

Nombre de semaines

Le début d’un cycle de resserrement monétaire a habituellement mené à un court

délestage (moins de 2 mois) sur le marché boursier.

Par le passé, ces périodes de délestage se sont avérées de bonnes occasions d’achat

pour les investisseurs à long terme.

Données au 18 juin 2021. Source(s) : Factset et S&P Global. Les rendements passés ne sont pas garants

des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des indices 21

non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Été 2021 :Températures à la hausse et inflation?

80 %

Cours vendeurs moyens en hausse nets en pourcentage

60 %

Niveau courant

40 %

20 %

0%

-20 %

-40 %

1973 1978 1983 1988 1993 1998 2003 2008 2013 2018

Récession NFIB : Cours vendeurs moyens en hausse Niveau actuel

nets en pourcentage

La proportion des petites entreprises haussant leurs prix est à son plus haut niveau en quatre décennies.

Cela laisse entendre que l’inflation pourrait s’intensifier au-delà des attentes actuelles cet été.

Données en date du 31 mai 2021, plus récemment disponibles au 30 juin 2021. Source(s) : NFIB –

Fédération canadienne de l’entreprise indépendante. Les rendements passés ne sont pas garants des

résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des indices non 22

gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Inflation galopante ou normale?

4,75 %

4,50 %

4,25 %

4,00 %

3,75 %

Inflation attendue

3,50 %

3,25 % Entre 1998 et 2014

Moyenne de 2,9 %

3,00 % Moyenne actuelle

sur 3 mois 2,8 %

2,75 %

2,50 %

2,25 %

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Attentes relatives à l’inflation sur 5 à 10 ans de l’Université du Michigan (moyenne mobile sur 3 mois)

Moyenne actuelle sur 3 mois Moyenne de 1998 à 2014

Malgré les craintes d’une inflation galopante et d’une hausse marquée depuis les

creux, les attentes actuelles demeurent légèrement sous le niveau moyen connu

entre 1998 et 2014.

Données au 31 mai 2021. Source(s) : Université du Michigan. Les rendements passés ne sont pas garants des résultats futurs.

Il est impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte des frais, 23

des dépenses ou des commissions de vente.Le marché obligataire n’est pas préoccupé par l’inflation

DPC de base aux É.-U. et taux des bons du Trésor américain à 10 ans (1978 à 2021)

16

14

12

Taux de rendement à 10 ans (%)

10

8

6

4

2

2022 E Actuel

0

0 1 2 3 4 5 6 7 8 9 10

DPC de base américaines (% sur 12 mois)

Selon les données historiques, une hausse de l’inflation a tendance à être

accompagnée d’une augmentation des taux d’intérêt.

Les taux des bons du Trésor à 10 ans sont de beaucoup inférieurs aux niveaux

habituellement associés à l’inflation courante et future attendue.

Données au 30 avril 2021. Source(s) : Bloomberg, Trésor américain, FRED, Bureau of Economic Analysis

et FactSet. Les rendements passés ne sont pas garants des résultats futurs. Il est impossible d’investir

directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte des frais, 24

des dépenses ou des commissions de vente.Taux à un creux avant les cycles de resserrement

Le taux des bons du Trésor américain à 10 ans change vers le début des cycles de resserrement de la Fed.

120

Variation du taux des bons du Trésor en points de base

100

80

60

40

20

0

-20

-40

-60

-180 -160 -140 -120 -100 -80 -60 -40 -20 0 20 40 60 80 100 120 140 160 180 200 220 240 260 280 300

Jours (T=0; début de neuf cycles de resserrement par la Fed depuis 1980)

Depuis 1980, les taux ont habituellement atteint un creux d’un à deux mois avant le

début des cycles de resserrement de la Fed.

En raison de la réduction des mesures qui devrait probablement commencer au cours

des deux à trois prochains trimestres, les taux pourraient suivre une voie similaire.

Données au 21 juin 2021. Le cycle de resserrement de la Fed comprend sa communication de décembre 2013 sur la

réduction. Source(s) : FactSet Standardized Economics. Les rendements passés ne sont pas garants des résultats futurs. 25

Il est impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte

des frais, des dépenses ou des commissions de vente.Taux plus élevés, actions de valeur accrue

Rendement des actions pendant les périodes historiques de hausse de taux

(changement dans le rendement sur 10 ans > 1,5 %)

Gain/perte de Gain/perte

Date de début Date de fin de la Duration Variation du taux des

l’indice S&P 500 de l’indice

de la hausse hausse des taux (Mois) bons du Trésor à

(annualisé) Russell 2000

des taux 10 ans

(annualisé)

Déc. 1962 Août 1966 45 1,7 % 8,1 % -

Mars 1967 Déc. 1969 34 3,6 % 3,6 % -

Mars 1971 Sept. 1975 55 3,2 % -0,9 % -

Déc. 1976 Sept. 1981 58 9,0 % 7,3 % -

Mai 1983 Mai 1984 13 3,9 % -3,5 % -11,8 %

Août 1986 Oct. 1987 14 3,3 % 13,6 % 5,9 %

Oct. 1993 Nov. 1994 13 2,9 % 1,5 % -3,1 %

Janv. 1996 Juillet 1996 6 1,5 % 6,7 % 10,1 %

Oct. 1998 Janv. 2000 16 2,6 % 35,5 % 44,5 %

Juin 2003 Juin 2006 37 2,1 % 9,8 % 16,3 %

Déc. 2008 Avril 2010 15 1,9 % 28,5 % 35,7 %

Juillet 2012 Déc. 2013 18 1,6 % 28,0 % 35,5 %

Juillet 2016 Oct. 2018 27 1,9 % 16,8 % 17,2 %

Moyenne : 27 3,0 % 11,9 % 16,7 %

% positif : 100 % 84,6 % 77,8 %

En période de hausse de taux, les actions ont offert des rendements

supérieurs à la moyenne, les actions de petite capitalisation ayant affiché

une robustesse particulièrement marquée.

Source : FactSet. Les rendements passés ne sont pas garants des résultats futurs. Il est impossible

d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas 26

compte des frais, des dépenses ou des commissions de vente.Indicateurs avancés, bon augure

20 % Moyenne prévisionnelle sur 6 mois

Rendement de l’indice S&P 500

lorsque les PIE sont dans

15 % le premier quartile : 7,5 %

Taux atteint : 82 %

10 %

Indice des PIE – Variation sur 12 mois

5%

0%

-5 %

-10 %

-15 %

-20 %

1987 1990 1993 1996 1999 2002 2005 2007 2011 2014 2017 2019

Récession Indice des PIE du U.S. Conference Board – Variation sur 12 mois Premier quartile

Lorsque les principaux indicateurs économiques sont à leur plus haut niveau,

les rendements boursiers au cours des six mois suivants ont tendance à être

nettement supérieurs à la moyenne.

Données au 18 juin 2021. Source(s) : Conference Board et FactSet. Les rendements passés ne sont pas

garants des résultats futurs.Il est impossible d’investir directement dans un indice. Les rendements des 27

indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.La relance des sociétés ne fait que commencer

Annonces de rachat du S&P 500

1 000 $

900 $

800 $

700 $

600 $

500 $

Milliards

400 $

300 $

200 $

100 $

0$

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021

Mi-année Année complète Rythme annualisé de 2021

Les annonces de rachat ont fortement augmenté depuis les creux de 2020 grâce

aux bénéfices robustes et aux grandes réserves de liquidités des sociétés.

Si le rythme connu jusqu’à maintenant se maintient pendant la deuxième moitié

de 2021, la présente année sera la deuxième en importance jamais connue quant

aux annonces de rachat d’actions.

L’année complète pour 2021 correspond au cumul annuel annualisé. Données au 30 juin 2021. Source(s) : JP Morgan.

Les rendements passés ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. 28

Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.La terrible étape des deux ans?

Rendement de l’indice S&P 500 1 an et 2 ans suivant le creux de la période baissière

Creux de la période baissière Délestage 1re année après le creux 2e année après le creux Baisse maximale pendant

la 2e année

Juin 1949 29,6 % 42,1 % 11,9 % -13,4 %

Oct. 1957 21,6 % 31,0 % 9,7 % -9,2 %

Juin 1962 28,0 % 32,7 % 17,4 % -6,5 %

Oct. 1966 22,2 % 32,9 % 6,6 % -10,0 %

Mai 1970 36,1 % 43,7 % 11,1 % -11,0 %

Oct. 1974 48,2 % 38,0 % 21,2 % -5,1 %

Août 1982 27,1 % 58,3 % 2,0 % -14,7 %

Déc. 1987 33,5 % 21,4 % 29,3 % -9,2 %

Oct. 1990 19,9 % 29,1 % 5,6 % -6,8 %

Oct. 2002 49,1 % 33,7 % 8,0 % -8,8 %

Mars 2009 56,8 % 68,6 % 15,7 % -17,1 %

Mars 2020 33,9 % 74,8 % ? ?

Moyenne (toutes les périodes) : 42,2 % 12,6 % -10,2 %

% positif (toutes les périodes) : 100 % 100 %

Moyenne (30 % + délestages) : 41,1 % 17,1 % -10,2 %

% positif (30 % + délestages) : 100 % 100 %

La première année d’un nouveau marché haussier est habituellement marquée par des

rendements solides des actions malgré un malaise économique.

La deuxième année, pour sa part, est souvent le théâtre d’une croissance économique

robuste, mais d’un marché boursier plus volatil (et de valeur plus élevée).

Source(s) : FactSet.

Données au 30 juin 2021. Les rendements passés ne sont pas garants des résultats futurs. Il est impossible

d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte 29

des frais, des dépenses ou des commissions de vente.Est-ce le début d’un nouveau marché haussier à long terme?

Indice

16384 S&P 500

1980-2000

Sommet historique : 500

4 096

Indice S&P 500 (échelle logarithmique)

Rendement cumulatif :

1950-1970 1 261,2 %

Sommet historique : 365

1 024 Rendement cumulatif : 451,9 % De 2010 à

aujourd’hui

Sommet historique :

256 309

Cumulatives

Rendement : 285 %

64

16 1970-1980 2000-2010

Sommet Sommet

historique : 35 historique : 13

4 1930-1950 Rendement Rendement

Sommet historique : 0 cumulatif : cumulatif :

Rendement cumulatif : -22,2 % 17,2 % -24,1 %

1

1930 1940 1950 1960 1970 1980 1990 2000 2010 2020

Baissier à long terme : Baisse moyenne de -46,1 %

Haussier à long terme : Baisse moyenne de -26,1 %

Par le passé, au cours des 12 mois suivant un sommet historique, les actions ont

augmenté en moyenne de 8,6 % avec des rendements positifs 71 % du temps.

La baisse moyenne des marchés baissiers à long terme comprend la liquidation qui a commencé en

septembre 1929. Données au 30 juin 2021. Source(s) : Bloomberg, Factset. Les rendements passés ne sont

pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des 30

indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Perspectives internationales

31Comparaison entre le rendement des actions

américaines et internationales

3,5

Rendement supérieur États-Unis

États-Unis Rendement supérieur

Rendement supérieur 178,9 %

3,0

États-Unis

174,9 %

2,5

Écart entre les indices

2,0 77,9 %

1,5

1,0

95,8 %

Les titres

0,5 390,5 % internationaux ont

Rendement supérieur

des titres inscrit un rendement

internationaux supérieur

0,0

1978 1983 1988 1993 1998 2003 2008 2013 2018

En règle générale, un chef de file sur le plan régional

maintient sa position pendant plusieurs années.

Comparaison entre l’indice S&P 500 et l’indice MSCI EAEO. Données au 30 juin 2021. Source(s) : FactSet. Les rendements passés

ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des indices non 32

gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.L’évolution du dollar va de pair avec la position de chef

de file mondial des actions

Cours relatif des actions : comparaison

entre les É.-U. et le reste du monde

40

(périodes mobiles d’un an)

Rendement relatif É.-U./reste du monde sur 1 an (%)

30

20

10

0

-10

-20

-30

Dollar à la hausse Dollar à la baisse Dollar à la hausse

-40

1993 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Par le passé, un dollar fort pendant longtemps était synonyme de rendements

supérieurs de la part des actions américaines.

Ainsi, la faiblesse du dollar pourrait entraîner un changement de chef de file

mondial des actions.

Données au 30 juin 2021. Comparaison entre l’indice MSCI États-Unis et l’indice MSCI Monde tous les pays hors

États-Unis, en dollars américains. Périodes mobiles d’un an. Source(s) : FactSet. Les rendements passés ne sont

pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des 33

indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.La faiblesse du dollar stimule les actions hors États-Unis

Effet du dollar sur les catégories d’actifs depuis 1974

40 %

35,1

35 %

Rendement annualisé sur une période mobile

30 %

25 %

20 % 18,8

15 % 13,2

12,1

10 % 8,2 7,6

5,6

5%

0%

-0,1

-5 %

Rendement brut de l’indice S&P 500 Obligations de première qualité MSCI EAEO Indice MSCI ME (depuis 2001)

Moyenne lorsque le dollar est à la hausse Moyenne lorsque le dollar est à la baisse

Lorsque le dollar est faible, les actions internationales ont tendance

à inscrire des rendements supérieurs.

Données au 30 juin 2021. Les rendements de l’indice MSCI EAEO et de l’indice MSCI ME sont nets. Les données sur

l’indice MSCI ME commencent en 2001. « Obligations de première qualité » renvoie à l’indice des obligations de

sociétés américaines de première qualité Bloomberg Barclays. Source(s) : FactSet. Les rendements passés ne sont 34

pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des indices

non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Les marchés mondiaux sont plus cycliques

Exposition cyclique en pourcentage de l’indice de référence

80 %

70 %

Secteur économique – CPG, direct

60 %

50 %

40 %

30 %

20 %

10 %

0%

Canada Europe Japon Marchés émergents Tous pays Asie Monde États-Unis

Les plus cycliques Les moins cycliques

Énergie Finance Industrie Matériaux

En période d’accélération de la croissance économiques, les marchés hors

É.-U. ont tendance à être en tête, en raison de leur exposition plus importante

aux secteurs cycliques.

Secteurs cycliques : Finance, Matériaux, Industrials, Énergie. Exposition cyclique par région de l’indice MSCI.

Données au 30 juin 2021. Source(s) : FactSet. Les rendements passés ne sont pas garants des résultats futurs.

Il est impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas 35

compte des frais, des dépenses ou des commissions de vente.Le resserrement de l’union budgétaire réduit les risques

Obligations en circulation libellées en euros

2,5

2,0

Milliers de milliards d’euros

1,5

1,0

0,5

0,0

Lituanie

Slovénie

Chypre

Malte

Grèce

Belgique

Estonie

Luxembourg

République

Lettonie

slovaque

Allemagne

BEI

Finlande

Italie

France

Irlande

MES

Autriche

Portugal

Pays-Bas

UE

FESF

Espagne

L’émission conjointe prévue de titres de créance de la zone euro se traduit par une union

budgétaire plus intégrée, qui augure bien pour les possibilités de croissance à long terme

dans la région.

Voilà qui pourrait entraîner la réduction des primes de risque pour les actifs européens.

Comprend les émissions prévues. BIE = Banque européenne d’investissement; FESF = Fonds européen de

stabilité financière; MES = Mécanisme européen de stabilité. Données au 31 déc. 2020. Données les plus

récentes au 30 juin. 2021. Source(s) : FactSet et Eurostat. Les rendements passés ne sont pas garants des

résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des indices non 36

gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.La montée de la Chine

40 %

Participation croissante

de la Chine au

35 % PIB mondial

Participation à la croissance du PIB mondial

30 %

25 %

20 %

15 %

10 %

5%

0%

1990 à 1994 1995 à 1999 2000 à 2004 2005 à 2009 2010 à 2014 2015 à 2019

Chine États-Unis

Au cours des 25 dernières années, la Chine est devenue un moteur de croissance mondiale

de plus en plus important, alors que les États-Unis ont perdu du terrain.

En 1995, la Chine comptait 2 sociétés au classement Fortune 500, alors que les États-Unis

en avaient 148. Aujourd’hui, la Chine en compte 124, contre 121 pour les États-Unis.

Données au 31 déc. 2019. Données les plus récentes au 30 juin. 2021. Source(s) : Banque mondiale. Les rendements

passés ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements

des indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente. 37Leadership du marché

38La composition sectorielle explique le leadership

Russell 1000 Croissance c. Russell 1000 Valeur

(écart dans la pondération sectorielle)

Finance -19 %

Santé

-8 %

Industrie

-6 %

Énergie Surpondération

de la valeur -5 %

Services aux collectivités

-5 %

Consommation

-3 %

Biens de consommation de base

-3 %

Matériaux

-3 %

Immobilier

Croissance

4% Surpondération

Services de communication Consommation 13 %

discrétionnaire Technologies de l’information 34 %

-25 % -15 % -5 % 5% 15 % 25 % 35 % 45 %

La performance des secteurs de la finance, des soins de santé et de l’industrie par

rapport aux secteurs de la technologie et de la consommation discrétionnaire

explique en grande partie le leadership des titres de croissance ou de valeur.

Données au 30 juin 2021. Source(s) : FactSet. Les rendements passés ne sont pas garants des résultats futurs. Il est impossible

d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou 39

des commissions de vente.Les paramètres fondamentaux favorisent la valeur

Ratio C/B de l’indice de croissance Croissance consensuelle du BPA

Russell 1000 moins ratio C/B de l’indice en 2021 Croissance par rapport à

45 de valeur Russell 1000 50 % la valeur Russell 1000

45,6 %

45 %

Ratio cours-bénéfice relatif

30

40 %

Courant :

35 %

15 11,6

Moyenne : 7,9

30 %

0 23,6 %

25 %

20 %

-15

1995 2000 2005 2010 2015 2020 15 %

Rendement Indice de croissance Russell 1000 par rapport Croissance Valeur

à l’indice de valeur Russell 1000

Source(s) :Bloomberg. Source(s) : FactSet et Russell.

Le ratio C/B relatif et la croissance du BPA indiquent une nouvelle progression

des actions de valeur par rapport aux actions de croissance.

Chaque point du ratio C/B relatif correspond à 4 ou 5 % du rendement relatif

entre les actions de croissance et les actions de valeur.

Données au 21 juin 2021. Les rendements passés ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans

un indice. Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente. 40Est-il temps pour les sociétés à petite capitalisation

de prendre le devant de la scène?

1 000

900 Tendance à

la baisse :

Rendement total des petites capitalisations par

rapport aux grandes capitalisations aux É.-U.

Les titres à

800 grande

capitalisation Tendance

ont inscrit un haussière :

700 rendement

Rendement

supérieur

supérieur des

actions à

600 petite

capitalisation

500

?

400

300

200

100

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020

Récession Petites cap. c. grandes cap.

Au cours des 60 dernières années, les marchés ont connu trois cycles complets de

petites capitalisations.

Les récents rendements supérieurs des petites capitalisations à la suite de la

récession induite par la COVID-19 pourraient constituer le début d’un nouveau cycle.

Données au 31 mai 2021. Source(s) : Morningstar et Bloomberg. Ibbotson Small Cap de 1960 à 1978, puis Russell 2000.

Les rendements passés ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. 41

Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Les petites capitalisations ne sont pas préoccupées par l’inflation

Actions à petite capitalisation et taux d’inflation de l’IPC

30 % TCAC : 1930 à 2019

Petites cap. :14,0 %

Taux de rendement annuels composés (par décennie)

25,4 % Inflation :3,1 %

25 %

20,7 %

20 %

17,5 % 17,5 %

15 % 13,7 %

12,8 %

9,3 % 9,6 %

10 %

7,1 %

5,6 % 5,6 %

5%

3,0 % 2,6 %

2,1 % 2,4 %

1,4 % 1,8 %

0%

-1,9 %

-5 %

1930 Années 1940 Années 1950 Années 1960 Années 1970 Années 1980 Années 1990 Années 2000 Années 2010

Années Actions à petite capitalisation Taux d’inflation de l’IPC

Depuis les années 1930, les actions à petite capitalisation sont la seule principale

catégorie d’actif à inscrire un rendement supérieur à l’inflation chaque décennie.

Source : Ibbotson Small Cap Index-Morningstar et Bureau of Labor Statistics. Les rendements passés ne sont

pas garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des 42

indices non gérés ne tiennent pas compte des frais, des dépenses ou des commissions de vente.Les FAANGM constituent-elles une bulle?

Les plus importantes valorisations deviennent extrêmes pendant les périodes de frénésie

Décembre 1972 Mars 2000 Actuel

Ratio Chouchous de la bulle 12 PM 12 PM

Les cinquante grands Ratio C/B FAANGM Ratio C/B

C/B* technologique

Coca-Cola 46,4 Intel 44,3 Facebook 24,5

McDonald’s 71,0 Cisco 126,3 Amazon 53,5

Texas Instruments 39,5 Marchés émergents 80,0 Apple 26,0

IBM 35,5 Microsoft 57,1 Netflix 44,9

Xerox 45,8 Oracle 107,2 Google 26,7

Polaroid 94,8 Nortel 92,0 Microsoft 32,4

Moyenne 55,5 Moyenne 84,5 Moyenne 34,7

Indice S&P 500 18,9 Indice S&P 500 23,8 Indice S&P 500 21,3

Bien que les FAANGM se négocient moyennant une importante prime par rapport au

marché, les bulles passées ont connu des valorisations encore plus gonflées.

*Ratio C/B réels; ratios C/B prévisionnels non disponibles pour cette période. 12 PM - 12 prochains mois Données au 30 juin 2021. Source(s) :

FactSet; « Valuing Growth Stocks :

Revisiting the Nifty Fifty » de Jeremy Siegel, AAII Journal, Octobre 1998. Les rendements passés ne sont pas garants des résultats futurs. Il est

impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou 43

des commissions de vente. Ne constitue ni une recommandation, ni une sollicitation d’achat, ni une offre de vente d’un titre particulier.Les valorisations sont-elles justifiées par les bénéfices?

Actions de bénéfices S&P 500 et actions de capitalisation boursière

8%

Apple

6% Microsoft

Part du total de la capitalisation boursière

Amazon Google

4%

Facebook

2%

0%

-2 %

-2 % 0% 2% 4% 6% 8% 10 %

Part du total des bénéfices

Il est attendu que les cinq plus importantes actions compteront pour 21 %

des bénéfices de 2021.

Les cinq premiers titres affichent des revenus plus élevés que la capitalisation

boursière.

Données au 30 juin 2021. Source(s) : FactSet. Les rendements passés ne sont pas garants des résultats futurs. Il est

impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte 44

des frais, des dépenses ou des commissions de vente. Ne constitue ni une recommandation, ni une sollicitation

d’achat, ni une offre de vente d’un titre particulier.Leadership typique du marché pendant un repli

Moins défensives Les plus

défensives

Titres de valeur à grande Grandes cap. De croissance à grande

Grandes cap.

capitalisation capitalisation

-12,6 % 79 %

-13,3 % 39 % Rendementdu Taux atteint

-11,9 % 71 %

Rendementdu Taux atteint portefeuille Rendementdu Taux atteint

portefeuille portefeuille

Cap. boursière

Moyennes cap.

De valeur à moyenne Moyennes cap. De croissance à moyenne

capitalisation capitalisation

-14,6 % 21 % -14,0 % 29 % -13,5 % 36 %

Rendementdu Taux atteint Rendementdu Taux atteint

Rendementdu Taux atteint

portefeuille portefeuille

portefeuille

Moins défensives

De valeur à petite Petites capitalisations De croissance à petite

capitalisation capitalisation

Petite

-15,2 % 18 % -14,6 % 21 % -14,0 % 39 %

Taux atteint Rendementdu Taux atteint Rendementdu Taux atteint

Rendementmoyen

portefeuille portefeuille

Les moins valeur Mixte Croissance

défensives

Style de gestion

Remarque : Rendement moyen : moyenne du rendement pendant des délestages de 5 % ou plus, Taux atteint : Taux de rendement

supérieur atteint pendant 5 % + délestages, de 2005 à aujourd’hui. Indices de référence utilisés : Grande valeur : S&P 500 Valeur,

Grande capitalisation mixte : S&P 500, Croissance grande capitalisation : S&P 500 Croissance; Valeur moyenne capitalisation :

S&P 400 Valeur, Moyenne capitalisation mixte : S&P 400, Croissance moyenne capitalisation S&P 400 Croissance; Petite valeur :

S&P 600 Valeur, petite capitalisation mixte : Indice S&P 600, Croissance petite capitalisation : S&P 600 Croissance. La fréquence des

rendements supérieurs est calculée par rapport à l’indice S&P 500. Source(s) : S&P et Bloomberg. Les rendements passés ne sont pas

garants des résultats futurs. Il est impossible d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent 45

pas compte des frais, des dépenses ou des commissions de vente.Les écarts pourraient-ils encore baisser?

25 9%

8%

20

7%

Écart moyen (centaines de points de base)

6%

Taux de défaillance moyen

15

5%

Taux de défaillance moyen (1987 à 2003)

4%

10

3%

2%

5

1%

Taux de défaillance moyen (2004 à aujourd’hui)

0 0%

1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021

Écart de taux des obligations à rendement élevé (gauche)

Alors que les écarts de crédit sont près de l’extrémité inférieure de leur fourchette

historique, les taux de défaillance ont été nettement inférieurs depuis 2004.

Des taux de défaillance moins élevés signifient que les investisseurs pourraient

demander une compensation moindre afin d’assumer un risque de crédit.

Données au 18 juin 2021 Source(s) : Réserve fédérale de St. Louis et FactSet. Les rendements passés ne sont pas garants des

résultats futurs.Il est impossible 46

d’investir directement dans un indice. Les rendements des indices non gérés ne tiennent pas compte des frais, des dépenses ou

des commissions de vente.Glossaire

Assouplissement quantitatif : Politique monétaire d’une banque centrale qui consiste à augmenter les réserves excédentaires du système bancaire en achetant

directement des titres de créance.

BEA : Bureau of Economic Analysis.

Bons du Trésor américain : Titres de créance directs émis et entièrement garantis par le gouvernement des États-Unis. Cette garantie s’applique aux versements

de capital et d’intérêts des bons du Trésor américain à condition que l’investisseur conserve les titres jusqu’à l’échéance. Contrairement aux bons du Trésor américain, les

titres de créance émis par des institutions et organismes fédéraux et les instruments connexes ne sont pas toujours entièrement garantis par le gouvernement des États-

Unis. La garantie du gouvernement des États-Unis à l’égard des versements de capital et d’intérêts ne s’applique pas aux pertes découlant de la baisse de valeur

marchande de ces titres.

BPA (bénéfice par action) : portion du bénéfice de la société allouée à chaque action ordinaire en circulation.

Dépenses en immobilisations : dépenses qu’une société consacre aux actifs productifs (immeubles, machinerie et équipement, véhicules) conçus pour rehausser ses

capacités ou son efficacité pendant plus d’une période comptable.

Courbe des taux : Comparaison, à un moment dans le temps, des taux d’intérêt des obligations ayant une qualité de crédit égale, mais des dates d’échéance différentes.

Crise financière mondiale : grave repli qui a touché l’économie et les marchés en 2007-2008.

Indice de l’optimisme des petites entreprises de la NFIB : indicateur calculé d’après un sondage mensuel de la National Federation of Independent Business auprès des

propriétaires de petites entreprises.

Indice des obligations de sociétés américaines de première qualité Bloomberg Barclays : indice non géré d’obligations de sociétés américaines de première qualité.

Indice des PIE : Indice des indicateurs économiques avancés du Conference Board.

Indice MSCI EAEO : indice non géré d’actions de pays développés en Europe occidentale, en Extrême-Orient et en Australasie.

Indice MSCI É.-U. : indice non géré d’actions américaines à moyenne et à grande capitalisation.

Indice MSCI ME : indice non géré d’actions à moyenne et à grande capitalisation de 27 marchés émergents.

Indice MSCI Monde tous pays : indice non géré d’actions à moyenne et à grande capitalisation des marchés développés et émergents.

Indice S&P 500 : Indice non géré de 500 actions qui, de façon générale, représente le rendement des grandes sociétés américaines.

Indice Russell 2000 : indice non géré d’actions à petite capitalisation.

NFIB (National Federation of Independent Business) : groupe américain de défense des petites entreprises, qui représente plus de 350 000 propriétaires de petites

entreprises indépendantes.

PIB : Produit intérieur brut.

PMI : Indice des directeurs d’achat.

Ratio cours/bénéfice : ratio cours/bénéfice.

Shibor : taux interbancaire offert à Shanghai.

Sur douze mois : synonyme d’année en année.

VIX : symbole boursier et nom usuel de l’indice de volatilité CBOE (Chicago Board Options Exchange), calculé d’après les options sur l’indice S&P 500 et couramment

employé pour mesurer les attentes du marché boursier à l’égard de la volatilité.

47Vous pouvez aussi lire