RAPPORT D'ORIENTATION BUDGÉTAIRE 2021 - www.vendeegrandlittoral.fr - Vendée ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RAPPORT D’ORIENTATION BUDGÉTAIRE 2021

www.vendeegrandlittoral.fr

Rapport d’Orientation Budgétaire 2

2021

PRÉAMBULE

En vertu de l’article L 2312-1 du CGCT, les communes de plus de 3500 habitants et les EPCI comprenant au

moins une commune de plus de 3500 habitants doivent présenter, dans les deux mois précédant le vote du

budget, « un rapport sur les orientations budgétaires, les engagements pluriannuels envisagés ainsi que sur la

structure et la gestion de la dette. Ce rapport donne lieu à un débat au conseil municipal, dans les conditions

fixées par le règlement intérieur prévu à l’article L. 2121-8. Il est pris acte de ce débat par une délibération

spécifique. »

Il s’agit de présenter les évolutions prévisionnelles des dépenses et des recettes, en fonctionnement et en

investissement, les hypothèses retenues pour la construction du projet de budget (dotations, fiscalité, tarification,

subventions, relations financières communes EPCI-communes…).

Par ailleurs, il est nécessaire de présenter au sein du ROB les objectifs de la collectivité en matière d’évolution des

dépenses réelles de fonctionnement, en matière d’engagements pluriannuels, ainsi qu’en matière d’endettement

(structure de la dette et évolution prévisionnelle de celle-ci).

Enfin, dans les communes et EPCI de plus de 10 000 habitants, le rapport doit être complété avec des éléments

relatifs au personnel de la collectivité.

3

Rapport d’Orientation Budgétaire

TABLE DES MATIÈRES

PARTIE I : LE CONTEXTE ÉCONOMIQUE : UNE CRISE D’UNE AMPLEUR

INÉDITE QUI RESTREINT LES MARGES DE MANŒUVRE DES COLLECTIVITÉS

A. un contexte économique dégradé et incertain

Une baisse sans précédent de l’activité économique

Des conséquences directes sur l’économie réelle et la sphère sociale

Les tendances économiques pour 2021 : de fortes incertitudes

B. en 2021, des collectivités locales doublement contraintes dans leurs ressources et dans

leur autonomie financière, mais en première ligne pour la relance économique du pays

Avant la crise, la situation financière des collectivités était globalement saine

La crise économique pèse sur les ressources des collectivités et les fragilise

La loi de Finances pour 2021 ampute à nouveau les collectivités de marges de manœuvre et de leur

autonomie fiscale

Réforme de la Taxe d’Habitation

Réduction des impôts de production

La poursuite de la stabilisation des dotations

La relance de l’économie : le Plan de Relance à 100 milliards d’euros & le rôle central des collectivités

territoriales

PARTIE II : VENDÉE GRAND LITTORAL, UNE SITUATION FINANCIÈRE SAINE

POUR ABORDER 2021

A. recettes

La fiscalité

La DGF, une recette en diminution constante, pénalisée par une faible intégration communautaire

Les autres participations et dotations

Les produits des services

B. dépenses

Charges à caractère général

Dépenses de Personnel

Autres charges de gestion courante

Atténuations de produits

4

C. l’autofinancement 2021

D. les budgets annexes

Le budget Déchets

L’assainissement collectif et non collectif

Les ports de plaisance

Les budgets à vocation économique

E. l’endettement

PARTIE III : LES ORIENTATIONS 2021 - UN PROJET AMBITIEUX POUR LE

TERRITOIRE QUI S’INSCRIT DANS UNE TRAJECTOIRE FINANCIÈRE CADRÉE

A. anticiper les transitions

Adapter notre territoire aux enjeux de la transition écologique

Favoriser l’usage des mobilités douces : le Plan Vélo

Sensibiliser pour la préservation de notre patrimoine naturel d’exception : le Plan Biodiversité

Préserver la ressource en eau en améliorant le traitement des eaux usées urbaines

B. une communauté de communes au plus proche de sa population

Le siège communautaire en cœur de ville

Concevoir un aménagement du territoire cohérent et maîtrisé: le Plan Local d’Urbanisme

Intercommunal

Anticiper les enjeux techniques qui feront le territoire de demain : l’aménagement numérique

France Services, le service public de proximité

La solidarité territoriale au travers des fonds de concours

C. des équipements structurants pour un territoire attractif et ambitieux

Les Zones d’Activité Economiques

Une salle de gymnastique de haut niveau

Le développement du centre nautique Vendée Grand Littoral

La poursuite du développement du réseau des Médiathèques

Les ports de plaisance

CONCLUSION

ANNEXES

Le personnel de Vendée Grand Littoral

5

PARTIE I

le contexte économique : une crise d’une

ampleur inédite qui restreint les marges

de manœuvre des collectivités

2021

La crise sanitaire a fait de 2020 une « annus horribilis » sur le plan humain et sanitaire, avec des conséquences

majeures sur l’économie, mondiale et nationale. Les collectivités, comme les autres acteurs économiques,

subissent de plein fouet les conséquences financières de cette crise inédite par sa nature, son ampleur et sa

durée (A). Les collectivités vont également pâtir des décisions gouvernementales en matière de fiscalité locale.

Plus que jamais, l’avenir financier des collectivités est marqué par l’incertitude et la vigilance (B).

C’est dans ce contexte très particulier que Vendée Grand Littoral entame une nouvelle année budgétaire,

première année entière pilotée sous l’égide du nouvel exécutif, suite aux élections municipales de 2020.

A. un contexte économique dégradé et incertain

La crise du coronavirus, survenue de manière inattendue et brutale, a engendré de manière contrainte des

confinements, fermetures de frontières, restrictions de circulations des personnes et des biens, totalement à

l’opposé du modèle économique libéral mondialisé. Bousculées dans leurs principes, dans leur essence, les

économies mondiales ont accusé le coup d’un brusque et majeur ralentissement de l’activité (1). La France subit

directement les bouleversements économiques et sociaux induits par cette crise (2).

Une baisse sans précédent de l’activité économique

L’année 2020 se caractérise par une crise sanitaire majeure aux conséquences économiques inédites. La récession

mondiale représenterait une chute de l’ordre de 4.4% du PIB, selon le Fonds Monétaire International. A titre de

comparaison, l'activité mondiale avait augmenté de 2,7% en 2019 et la moyenne sur la période 2013-2019 était

d'environ 3,3%. Pour la zone euro, la baisse est de -7.9 %.

Les prévisions de croissance sont bien évidemment marquées par un contexte de forte incertitude liée aux

évolutions de la situation sanitaire et des politiques (confinement, restrictions…) menées par les différents pays.

En France, le confinement du printemps 2020, les restrictions de circulation, ont engendré une baisse drastique

de l’activité. Ainsi, le PIB national a subi en 2020 une chute historique de 8.3 %. Face à cette contraction brutale

et considérable de l’économie, la baisse des recettes publiques (fiscalité) mais aussi les mesures de soutien massif

à l’économie mises en place par la puissance publique ont conduit à accentuer considérablement le déficit

public français, qui s’élèvera à environ 11.3% du PIB en 2020 (contre 2.1% en 2019) – source : 4ème Loi de

Finances Rectificative pour 2020. La dette quant à elle s’envole à près de 120 % du PIB en 2021.

la loi de finances pour 2021 table sur une croissance de l’ordre de 6%. au vu de l’évolution

de la situation sanitaire, l’arrivée des variants, la fermeture des frontières, les retards pris

dans la campagne de vaccination, on peut d’ores et déjà penser que cette hypothèse semble

difficilement atteignable.

7

Rapport d’Orientation Budgétaire

Des conséquences directes sur l’économie réelle et la sphère sociale

L’emploi en net recul

Le confinement général du printemps a engendré au niveau national une destruction nette de près de 700 000

emplois au premier semestre 2020. Le regain d’activité à compter de l’été n’a pu que compenser partiellement

cette baisse, malgré un rebond de près de 400 000 emplois créés au troisième trimestre. Pour autant, et en

tenant compte des conséquences du second confinement, l’INSEE estime qu’il y aurait à fin 2020 environ

600 000 emplois de moins qu’à la fin de l’année précédente.

Globalement, le taux de chômage déjà élevé avant la crise du COVID (9%) pourrait atteindre 11% à fin 2021.

Une inflation atone

Au printemps, l’arrêt brutal simultané de nombreuses économies mondiales a fait plonger les prix de certains

services, produits manufacturés et de l’énergie, dont la déflation a rayonné sur l’ensemble des prix à la

consommation. On constate en 2020 une baisse conjoncturelle des prix des matières premières (baril de brent

inférieur à 50 $). Cette tendance ne s’est pas totalement confirmée au second semestre mais globalement

sur l’année 2020, l’inflation en France est proche de 0 (contre +1.1 % en 2019). Cette faible inflation est un

témoin d’une économie morose.

signalons par ailleurs que la revalorisation forfaitaire des bases des impositions ménages

pour les collectivités locales étant fondée sur l’inflation (ipch de novembre à novembre),

la revalorisation forfaitaire des valeurs locatives des locaux ménages pour 2021 sera

très faible : elle s’élèvera à seulement + 0.2 %.2%.

Cependant, l’INSEE estime que cette période de faible évolution des prix pourrait ne pas se poursuivre sur

2021 et que l’inflation annuelle glissante s’établirait autour de 1% en juin 2021, renouant avec les niveaux

d’avant-crise.

Revenus des ménages & consommation : des indicateurs globalement en berne

Le premier confinement a entraîné sur le premier semestre 2020 une nette contraction du revenu disponible

brut des ménages. Pour autant, la mise en œuvre de dispositifs amortisseurs des impacts sociaux de la

crise (activité partielle, arrêt maladie pour garde d’enfants, etc) ainsi que certaines aides aux ménages et

entrepreneurs ont permis de soutenir leur revenu. Globalement, la baisse du revenu est moins forte que celle

de l’activité économique : alors que le PIB s'est contracté de près de 19% au premier semestre, la baisse des

revenus des ménages a été limitée à 1.1%.

En conséquence, la consommation des ménages connaît elle aussi une baisse, estimée à -7% en moyenne sur

l’année 2020.

Les indicateurs économiques de 2020 sont tous en berne, la baisse brutale et inédite dans son intensité

de l’activité économique s’est répercutée sur toutes les sphères de l’économie réelle : emploi, inflation,

consommation et revenus. A l’aune de 2021, les tendances sont une légère amélioration des indicateurs

même si les prévisions restent fragiles et incertaines, soumises aux évolutions de la pandémie. On constate

par ailleurs une déconnexion de plus en plus forte entre l’économie réelle, durement touchée par la

crise du Covid, et la sphère financière, avec des valeurs qui ont déjà retrouvé leur niveau d’avant-crise.

L’injection massive de liquidités par les banques centrales pour éviter une crise systémique a renforcé cette

déconnexion. Il existe aujourd’hui un risque de bulles spéculatives sur les actifs notamment financiers.

En conclusion, l’environnement international économique, financier et géopolitique (nombreux points de

tensions dans le monde) a été éprouvé par le COVID et restera très incertain au-delà de 2020.

8

2021

Les tendances économiques pour 2021 : de fortes incertitudes

Pour 2021, le gouvernement, dans la loi de Finances, table sur une prévision de croissance de +6%, qui ne

permettra pas de renouer avec un niveau d’activité comparable à celui d’avant-crise. Le déficit public serait

ramené à 6.7% du PIB. La dette publique, pourrait s’élever en 2021 à 116.2 % du PIB, voire dans le cas d’un

scénario « défavorable » envisagé par la commission des finances du Sénat, se maintenir autour des 120%

du PIB. Soulignons que cette stratégie d’endettement bénéficie à ce jour de taux d’intérêts extrêmement bas

(voire négatifs) ce qui permet, au moins à court terme, la soutenabilité de la charge financière de la dette.

Concrètement, la crise se traduit par une croissance des dépenses publiques en volume, pour abonder

notamment les mesures d’urgence et de soutien à l’économie et les prestations sociales amortisseurs de crise.

Ainsi, les objectifs initiaux d’une décrue de la dette et d’une contraction du déficit public ont été balayés par

la mise en œuvre des mesures de soutien à l’économie.

B. En 2021, des collectivités locales doublement contraintes dans leurs ressources et

dans leur autonomie financière, mais en première ligne pour la relance économique du pays

À l’orée de la crise, les collectivités abordaient le mandat à venir avec une situation financière saine. Mais

dès 2020, les collectivités locales ont subi de plein fouet la crise économique, qui impactera à nouveau leurs

ressources en 2021. De surcroît, les mesures gouvernementales réduiront leurs recettes et leur autonomie

financière. Pourtant, dans ce contexte contraint, les collectivités locales restent les garants de la relance

économique et auront un rôle majeur à jouer dans la reprise du pays et le soutien aux territoires et à la

population.

Avant la crise, la situation financière des collectivités était globalement saine

En 2019, dernière année du mandat électoral, les collectivités disposaient d’une situation favorable saine.

L’autofinancement brut, à près de 40 Mds€, avait atteint un pic record depuis les années 2000.

Par ailleurs, l’investissement des collectivités étaient en forte hausse pour la troisième année consécutive,

porté par la fin de mandat et par des taux d’intérêt très bas qui concouraient au recours à l’emprunt tout en

permettant une maîtrise de la dette (encours de dette stable autour de 175 Mds € en 2019).

9

Rapport d’Orientation Budgétaire

Dans le même temps, les collectivités locales restent de bonnes élèves en matière d’endettement puisque la

part des administrations publiques locales dans le volume d’endettement public national représente un peu

moins de 10%, pour près de 70% de l’investissement public.

ces éléments conjoncturels montrent que dans leur ensemble, les collectivités

abordaient l’année 2020 avec une situation financière favorable. ce point de départ s’est

avéré nécessaire pour faire face aux conséquences de la crise économique inédite qui a

frappé de plein fouet l’économie dans son ensemble. les collectivités locales sortent de

cette année 2020 globalement fragilisées, même si chaque situation doit être regardée

individuellement.

102021

La crise économique pèse sur les ressources des collectivités et les fragilise

L’impact de la crise du COVID sur les finances et la fiscalité locales est majeur. D’une part, les collectivités

ont été confrontées en 2020 à la chute ou à l’interruption de la dynamique des recettes : recettes fiscales,

pertes de recettes liées à l’arrêt d’activités sportives, culturelles, périscolaires. Toutes collectivités confondues,

la diminution des recettes de fonctionnement pourrait atteindre 2% en 2020 (dont -10.4% pour les seules

recettes de services), selon la Banque Postale (note de conjoncture sur les finances locales, septembre 2020).

D’autre part, les mesures volontaristes de soutien à la population (mesures sanitaires et sociales) et à l’économie

mises en place par les collectivités ont engendré une hausse des dépenses de fonctionnement estimée à

+1.4%. Rappelons que les collectivités ne bénéficient pas des mesures d’activité partielle (chômage partiel)

mises en place par le gouvernement et ont logiquement dû maintenir leur masse salariale.

pour mémoire, vendée grand littoral a injecté près de 470k€ pour amortir les effets

2020. près de 336 K€ ont été mis à disposition des entreprises

de la crise sanitaire en

dans le cadre de fonds d’urgence, de facilité sur les loyers ou d’exonération de fiscalité

professionnelle, 135 K€ l’ont été pour la population avec la fourniture de masques

notamment au début de la crise.

Par conséquent, en 2020, d’après les estimations du rapport Cazeneuve (juillet 2020) et le rapport de la Cour

des Comptes sur les finances locales (décembre 2020), le bloc communal pourrait connaître en 2020 une

chute drastique de son épargne brute de l’ordre de 30%. La Banque Postale estime quant à elle une chute

de l’épargne brute de 18.1%, et de 31% pour l’épargne nette : ainsi l’épargne nette des collectivités passerait

de près de 23 Mds € à fin 2019 à 15.8 Mds€ à fin 2020. Pour les EPCI, l’épargne brute aurait diminué de

-12.7 % en 2020 (source la Banque Postale, note de conjoncture, 26/01/2021).

La loi de Finances pour 2021 ampute à nouveau les collectivités de marges de manœuvre et de leur

autonomie fiscale

dans ce contexte de contraction de l’autofinancement local, la loi de finances pour 2021

apporte son lot de mesures qui contribuent à fragiliser encore la situation financière des

collectivités et diminuent encore leurs marges de manœuvre et leur autonomie fiscale

pour l’avenir.

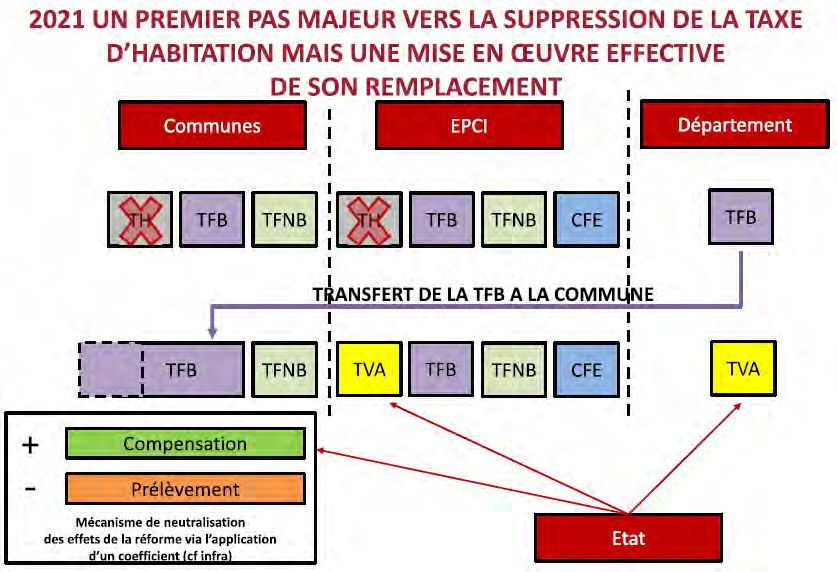

D’une part, en 2021 la réforme de la suppression de la Taxe d’Habitation entrera en vigueur. D’autre part,

cette loi intègre les dispositions du plan « France Relance » d’un montant de 100 Mds € avec notamment

l’importante baisse des impôts de production.

11Rapport d’Orientation Budgétaire

Réforme de la Taxe d’Habitation

2021 consacre la mise en place des produits de remplacement de la taxe d’habitation sur les résidences

principales. À partir de 2021, l’Etat se substitue aux collectivités pour la perception des produits des contribuables

restant redevables de la Taxe d’Habitation sur les Résidences Principales (20% de foyers « les plus aisés »), sur la

base des taux et politiques d’abattements et exonérations de 2019.

En lieu et place de la taxe d’habitation sur les résidences principales, les communes récupéreront le taux de

taxe sur le foncier bâti du département.

Les EPCI, quant à eux (ainsi que les départements), récupéreront une fraction de la TVA nationale, cette fraction

correspondant au ratio entre les produits à compenser et le produit de TVA national encaissé par l’Etat en 2021.

Afin d’éviter un éventuel effet d’aubaine lié à la reprise économique sur 2021, l’année de référence pour le

montant de TVA nationale a été portée à 2021 (et non 2020 comme envisagé initialement).

Cette réforme remplace pour les EPCI une ressource fiscale avec pouvoir de taux, dotée d’une dynamisme

significatif (pour VGL : évolution moyenne de +3.3% par an sur la période 2017-2020) et directement liée

à la dynamique du territoire, par un produit national, dont les évolutions sont indépendantes des politiques

publiques mises en œuvre au niveau local. Le pouvoir de taux disparaît : c’est donc un pas supplémentaire vers

la réduction de l’autonomie fiscale des collectivités. Pour les Départements, l’autonomie fiscale est encore plus

fortement amputée puisque le Département ne disposera plus d’aucune des 4 taxes directes.

cette réforme renforce la dilution du lien entre l’habitant et les collectivités locales

puisque l’habitant non propriétaire n’aura plus aucun lien fiscal avec sa commune ou

son epci. ainsi, habiter sur un territoire ne signifiera plus automatiquement participer au

financement des services publics locaux.

à noter que du fait de contraintes « techniques » inhérentes à la mise en œuvre de la

réforme, le pouvoir de taux sur la th résidences secondaires ne sera retrouvé qu’en 2023.

De plus, il n’y aura pas de revalorisation forfaitaire des bases des résidences secondaires en 2021 et 2022

(seules les évolutions physiques des bases seront prises en compte).

122021

Réduction des impôts de production

Mesure phare du plan « France Relance », mais déjà en discussion bien avant la crise du COVID, la diminution des

impôts économiques, dits « de production » est actée dans la loi de Finances pour 2021.

En France, les impôts de production représentent 77 Mds€ soit 3.2% du PIB contre 1.6% en moyenne au sein

de l’Union Européenne. Afin de relancer la compétitivité des entreprises, le gouvernement a décidé de diminuer

certains « impôts de production », auxquels il est reproché de taxer les facteurs de production des entreprises

(chiffre d’affaires, valeur ajoutée, foncier bâti…) indépendamment de leurs bénéfices, au contraire de l’impôt sur

les sociétés.

La loi de Finances entérine dès 2021 un dispositif qui allègera la fiscalité des entreprises à hauteur de 10

milliards d’euros par an, autour de 2 principales mesures :

- la cotisation sur la valeur ajoutée des entreprises (CVAE) est réduite de moitié pour toutes les entreprises

redevables de cet impôt avec la suppression de la part régionale de CVAE. Cette mesure représente 7.25 Mds

qui seront compensés par le transfert aux régions d’une fraction de TVA,

- la valeur locative des établissements industriels évaluée selon la méthode « comptable » est réduite de moitié

en 2021 et en 2022.

pour vendée grand littoral, 25 entreprises seraient concernées, situées sur 9 communes. la

réduction représenterait environ 26 K€ de taxe foncière et 301 K€ de cfe.

Les réductions des produits de TFB et de CFE des collectivités locales font l’objet de compensations par l’Etat.

Fait notable, ces compensations sont dites « dynamiques » dans la mesure où chaque année, le produit de la

compensation est recalculé en incluant une réévaluation annuelle des bases. Pour autant, le taux servant au

calcul de la compensation reste figé à son niveau de 2020 ce qui signifie que les collectivités perdent la moitié

de la dynamique de l’effet taux sur leurs établissements industriels.

Cette mesure confirme encore la perte d’autonomie fiscale des collectivités.

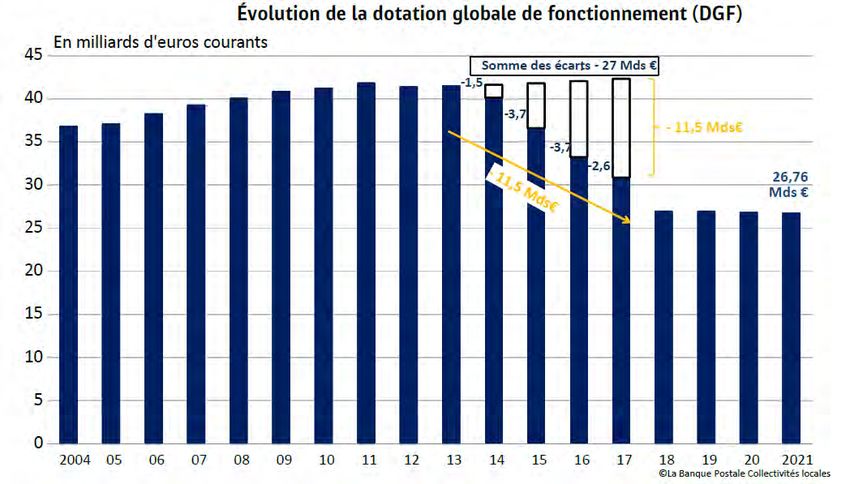

La poursuite de la stabilisation des dotations

Pour faire face à ces défis financiers qui les attendent, les collectivités avaient bien besoin du maintien du niveau

de leurs dotations. D’une manière générale, les concours financiers de l’Etat en 2021 restent donc stables avec

un montant de 54 Mds €. Le montant de la DGF est fixé à 26.8 Mds € dont 18.5 Mds pour le bloc communal.

La stabilisation du montant des dotations depuis 2018 intervient « en trompe l’œil » et ne doit pas masquer la

réalité d’une chute drastique et sans précédent des dotations entre 2014 et 2017 qui a consolidé une baisse

totale de plus de 11 Mds€.

ainsi, les collectivités ont en réalité perdu 1/3 de leurs dotations annuelles.

13Rapport d’Orientation Budgétaire

À noter qu’au sein de l’enveloppe 2021, certaines dotations sont en progression : notamment les dotations de

péréquation : Dotation de Solidarité Urbaine et Dotation de Solidarité Rurale (hausse de 90 M€ pour chacune).

On constate également une hausse de 30 M€ de la dotation d’intercommunalité. Pour permettre ces progressions,

le dispositif des variables d’ajustement prélève environ 50 M€, en baisse par rapport aux années précédentes

(2019 : 120 M€).

La relance de l’économie : le Plan de Relance à 100 milliards d’euros & le rôle central des collectivités

territoriales

Début septembre 2020, le gouvernement a présenté le plan « France Relance » doté de 100 milliards d’euros

sur 2 ans

Les mesures détaillées s’articulent autour de 3 axes :

- l’écologie avec des mesures visant à favoriser la « croissance verte » (30 milliards)

- la compétitivité des entreprises (34.6 milliards dont 20 milliards au titre de la baisse des impôts de production

sur 2 ans 2021 et 2022)

- la cohésion sociale et territoriale et le soutien à l’emploi (35.4 milliards d’euros)

Les collectivités locales ont donc un rôle majeur à jouer dans la relance de l’économie. Les investissements

fléchés sur les axes du plan de relance pourront bénéficier de subventions, par exemple la rénovation thermique

des bâtiments publics (300 M€), le développement des transports en commun en province (200 M€), la mobilité,

le numérique et le Très Haut Débit, la revalorisation des friches…. On notera également l’enveloppe de DSIL

exceptionnelle de 1Mds€ supplémentaires pour 2021. Une partie de ces crédits seront déconcentrés aux préfets

: 30 sous-Préfets « en charge de la Relance » vont être désignés. Aussi, pour permettre cette territorialisation de

l’enveloppe budgétaire, le gouvernement mise sur des mécanismes de contractualisation avec les collectivités.

Par ailleurs, dans le champ de la commande publique, la loi d’Accélération et de Simplification de l’Action Publique

(ASAP) du 8 décembre 2020 contient des mesures d’assouplissement procédural visant à faciliter la relance de

l’économie au travers des chantiers publics.

les collectivités continueront, y compris en 2021, à être des acteurs de premier plan

dans la reprise de l’économie au travers de la commande et des chantiers publics. leur

responsabilité en tant que catalyseurs de l’économie est donc essentielle, ce sera l’un des

défis à relever dans un contexte budgétaire pourtant contraints par les réductions de

ressources les mesures tendant à la réduction de leur autonomie fiscale.

Coups de rabot sur les bases avec la diminution des impôts de production, suppression d’impôts avec la part

régionale de la CVAE et la taxe d’habitation : la réduction majeure de l’autonomie fiscale des collectivités est

un mouvement de fond qui existait depuis plusieurs années, il se renforce encore en 2021. Notons en outre

que pour faire face aux conséquences budgétaires de la crise du Covid et l’aider à éponger la dette publique,

l’Etat sera sans doute tenté à partir de 2022 de mettre fortement à contribution la société dans son ensemble,

et donc les collectivités locales, pour renflouer les caisses d’un Etat plus que jamais dans le rouge. L’avenir est

donc, plus que jamais, à la prudence.

14PARTIE II vendée grand littoral, une situation financière saine pour aborder 2021

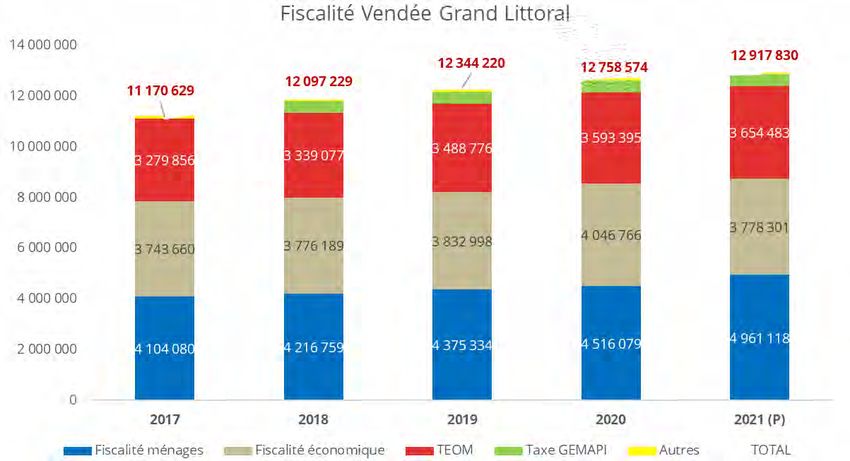

Rapport d’Orientation Budgétaire Vendée Grand Littoral a pu faire face à la situation créée par la crise du COVID grâce à des fondamentaux solides hérités d’une gestion saine et maîtrisée. Ainsi, en dépit du contexte économique, et malgré les dépenses nouvelles induites par la crise du coronavirus (masques, dégrèvement de CFE pour les entreprises, participations aux fonds de relance, …), malgré les baisses de recettes notamment sur certains sites touristiques, la collectivité termine l’année 2020 avec un autofinancement de plus de 2.1 M€, en légère hausse par rapport à 2019 et surtout en nette amélioration par rapport aux prévisions du budget primitif. Vendée Grand Littoral bénéficie également d’un très faible endettement qui consacre sa capacité à financer les projets de demain. Les indicateurs financiers sont donc au vert pour aborder 2021. * Données 2020 provisoires * A. Recettes En 2020, les recettes ont progressé d’environ 2.5 % sur l’exercice. Le dynamisme de la fiscalité – à taux constants – a compensé la baisse des recettes des services et activités, en lien avec le COVID. La fiscalité Les recettes fiscales représentent environ 77 % des recettes réelles de fonctionnement de 2020. Avec la suppression de la taxe d’habitation sur les résidences principales, la diminution des valeurs locatives des impôts industriels et le remplacement de la TEOM par la redevance incitative, les recettes fiscales sur lesquelles la CC dispose d’un pouvoir de taux se réduisent, passant de 85% à 66%. Il est à noter que 37% des produits fiscaux sont reversés aux communes via les Attributions de Compensation (4,279 M€) et à l’Etat (FNGIR pour 446 K€) En 2020 les produits fiscaux s’élèvent à 12 758 575 € soit une évolution de + 3.4% (+ 414 355 €) par rapport à 2019. Les principales évolutions sont celles relatives à la taxe d’habitation (+3% par rapport à l’année précédente soit + 117 K€), à la TEOM (+3% soit + 104 K€), à la CFE (+8% soit + 163 K€) et à la taxe foncière sur le bâti (+2.9% soit + 28 K€). A noter également, Vendée Grand Littoral a perçu en 2020, de manière exceptionnelle, l’intégralité du FPIC (fonds de péréquation intercommunal et communal des ressources) versé au territoire à hauteur de 107 145 € : en raison de l’effort financier consenti par l’intercommunalité pour soutenir les acteurs économiques et la population dans le cadre de la crise du COVID (achat de masques, soutien aux entreprises, allègements de fiscalité…), les communes et l’EPCI ont décidé de flécher l’intégralité du FPIC vers la Communauté de communes. A souligner également, que 2020 est la dernière année de perception du FPIC : le territoire sort de ce dispositif de péréquation, en lien avec la fusion institutionnelle de 2017. Pour 2021, le projet de budget sera construit sur la base du maintien des taux d’imposition (pas de hausse des taux depuis 2017 – hors Gemapi). Les bases d’imposition n’évolueront qu’à la marge dans la mesure où le taux d’inflation 2020 a été très faible. Tenant compte de cette inflation atone, le coefficient de revalorisation forfaitaire des bases des locaux « ménages » retenu pour le projet de budget est de 0.2% et la mise à jour des tarifs des valeurs locatives des locaux « professionnels » fait apparaître une évolution d’environ +0.6%. 16

2021

La fiscalité ménages : une dynamique menacée par la réforme de la Taxe d’Habitation

Taxe d’habitation

La taxe d’habitation sera dès 2021 remplacée par une fraction de la TVA nationale perçue. Cette compensation

devrait s’élever à 2 495 000 €, qui correspond aux bases de TH 2020 et au taux d’imposition 2017 (équivalent à

celui de 2020 pour CCVGL) et inclut également les compensations d’exonérations fiscales de TH qui s’élèvent à

422 919 € en 2020, ainsi que la moyenne estimée des rôles supplémentaires de TH sur les 3 dernières années.

Cette compensation de TVA suivra l’évolution du produit national de TVA, l’année de référence pour la TVA

étant, en l’état actuel des textes, l’année 2021. Depuis 2013, la TVA nationale a augmenté de 2.9% par an. Afin

de tenir compte d’une forme de prudence dans le contexte incertain que l’on connaît aujourd’hui, la trajectoire

financière pluriannuelle de la Communauté de Communes est construite sur la base d’une stabilité du produit

de la compensation de Taxe d’Habitation sur les Résidences Principales en 2022 puis d’une progression de +2%

par an à compter de 2023.

la collectivité continuera par ailleurs à percevoir le produit de la taxe d’habitation sur les

résidences secondaires qui est estimée pour 2021 à 1 320 123 €.

Ce montant est pénalisé par l’absence de coefficient de revalorisation forfaitaire des bases de THRS (gel des

bases décidé par l’Etat), mais tient cependant compte d’une évolution physique des bases, estimée de manière

prudente à 1.5 % pour 2021 et 2022 (moyenne de ces trois dernières années pour l’évolution physique des

bases de TH : 1.8%). A compter de 2023, pour tenir compte d’une probable reprise économique, l’évolution

globale des bases de THRS (revalorisation forfaitaire + évolution physique) serait portée à 3% par an.

Taxes foncières et TEOM

Les orientations budgétaires 2021 sont construites autour d’une revalorisation forfaitaire des bases (hors TH)

de 0.2% et on peut tenir compte en complément d’une évolution physique des bases de 1.5%, pour la taxe

sur le foncier bâti et pour la TEOM. Cette estimation relève d’une position plutôt prudente dans la mesure où

l’évolution physique moyenne constatée sur la TEOM ces deux dernières années, représente 2.2%, celle sur le

foncier bâti 1.5%.

A compter de 2022, les hypothèses prospectives tiennent également compte d’une progression de TFB-locaux

ménages de +2% et de TFNB de +1%.

la teom sera supprimée en 2022, date à laquelle la redevance incitative pour l’enlèvement

des déchets ménagers sera déployée sur l’ensemble du territoire.

17Rapport d’Orientation Budgétaire

La fiscalité économique, reflet de l’attractivité économique du territoire, entre dynamisme et incertitudes

pour l’avenir

en 2020, la fiscalité économique a été dynamique : les produits ont progressé de +5.6%.

elle représente 32% des recettes fiscales de la collectivité.

Le développement de l’attractivité économique de Vendée Grand Littoral s’est renforcé ces dernières années

sous l’effet du développement de nouvelles zones d’activité et de l’implantation d’entreprises. En particulier,

la ZAE des Acacias à la Boissière des Landes jouit d’une situation géographique particulièrement favorable,

aux portes de la Roche sur Yon et des autoroutes A83 et A87. Les autres zones ont poursuivi leur rythme de

commercialisation, notamment les Commères 2 à Talmont Saint Hilaire, les Eglantiers à Moutiers les Mauxfaits,

ou encore à Angles, Champ Saint Père, etc.

Notamment, le produit de la CFE a progressé de 8 % soit + 163 K€. Les autres recettes de fiscalité économique

sont également toutes en progression en 2020 : la Cotisation sur la Valeur Ajoutée des Entreprise (CVAE) à +2.5

% (+26.5 K€), la taxe sur les surfaces commerciales (TASCOM) à +5,1% soit + 15 K€, les IFER à 2.6 % soit + 7K€.

possibilité ouverte par le législateur pour soutenir l’économie, vendée grand littoral a fait

le choix d’exonérer de cfe les entreprises touchées par la crise. ce sont ainsi 208 entreprises

qui ont pu bénéficier de cette exonération, à hauteur des 2/3 de leur cotisation 2020,

représentant un coût de 96 k€ pour la collectivité.

Partiellement compensée par l’Etat et accompagnée par les communes qui ont unanimement opté pour le

reversement de leur part de FPIC à la communauté de communes, cette mesure représente un reste à charge

pour Vendée Grand Littoral d’environ 96 K€.

En ce qui concerne VGL, pour 2021, on aurait pu craindre un impact majeur de la crise du COVID sur la fiscalité

économique de la collectivité. Cet impact devrait être plutôt atténué dans la mesure où les estimations de

fiscalité économique font état, à ce jour, d’une stabilité des montants de CFE pour 2021 (hors réforme des

impôts de production) et d’une légère hausse de la CVAE. L’impact de la crise du COVID résiderait donc plus, en

2021, dans une chute de la dynamique de progression des bases, mais devrait permettre de ne pas diminuer les

produits de la CFE qui représente le principal impôt économique de VGL.

au total, sur 2021, c’est une progression des produits de fiscalité économique de l’ordre

de 59 K€ soit 1.4% qui est attendue, de manière prudente, pour 2021

(en tenant compte des compensations fiscales liées à la réduction des impôts de production).

Dans ce contexte, les hypothèses utilisées pour la construction du projet de budget 2021 et la mise au point de

la trajectoire financière pluriannuelle de la collectivité sont les suivantes :

182021

Globalement, l’impact de la crise Covid sur les produits de fiscalité, par rapport à l’évolution normale qui aurait

été attendue en l’absence de crise économique, est donc estimé comme suit :

Les autres produits fiscaux

La taxe GEMAPI, mise en place en 2018 par la collectivité, permet de financer les dépenses liées à la compétence

désormais obligatoire pour les EPCI de « gestion des milieux aquatiques et prévention des inondations ». A ce

titre, Vendée Grand Littoral met en œuvre le Contrat Territorial Milieux Aquatiques (CTMA Auzance-Vertonne)

et le Programme d’Action et de Prévention des Inondations (PAPI des Marais du Payré), contribue au Syndicat

Mixte Bassin du Lay pour la gestion de la compétence GEMAPI sur le bassin versant du Lay, et lutte contre les

organismes nuisibles pour la qualité de l’eau. Le produit fiscal levé au titre de la taxe GEMAPI s’élève à 468 000

€, il n’a pas évolué depuis sa mise en place. Ce montant est réparti sur chacune des 4 taxes locales.

Les droits de place correspondent aux produits de la régie des gens du voyage. Eu égard à la situation sanitaire

de l’année 2020 et aux confinements, ces recettes sont en nette diminution en 2020 (5 928 € contre 10 512 €

en 2019.

On notera que le produit du prélèvement sur les jeux (paris hippiques) n’a pas été perçu en 2020 puisque les

services centraux du ministère des Finances n’ont pas communiqué les montants aux collectivités. Ce produit,

estimé à 20 K€ dans le cadre du budget 2020, sera donc perçu sur l’exercice 2021. Depuis 2020, la moitié du

produit concerné par l’hippodrome de la Malbrande est versé à la commune de Talmont Saint Hilaire et l’autre

moitié à l’EPCI (préalablement, 100% du produit revenait à l’EPCI).

Le Fonds de Péréquation Intercommunal et communal des ressources (FPIC) a été de manière exceptionnelle

perçu intégralement par la communauté de communes Vendée Grand Littoral en 2020, à hauteur de 107 145

€. Depuis 2017, par solidarité avec les communes, Vendée Grand Littoral faisait le choix de reverser sa part de

FPIC aux communes membres, soit 287 169 € qui ont été redistribués depuis 2017. Compte tenu de l’effort

financier important réalisé par Vendée Grand Littoral pour soutenir les acteurs économiques du territoire et la

population face aux conséquences de la crise du COVID (plus de 460 K€ injectés par VGL), il a été décidé à

l’unanimité de reverser de manière exceptionnelle l’intégralité du fonds à l’EPCI.

En conclusion, les recettes fiscales de Vendée Grand Littoral ont continué de bénéficier d’une bonne dynamique

en 2020 avec une hausse de +3.4 %. En 2021, trois effets vont atténuer cette dynamique, qui devrait se limiter

à + 0.5 % :

- la disparition de la taxe d’habitation sur les résidences principales génère une compensation issue du produit

de TVA nationale,

- la réduction de moitié de la valeur locative des établissements industriels

- la crise du Covid avec une diminution de la dynamique de la fiscalité professionnelle

ainsi, en dépit des fortes incertitudes sur la situation économique et les impôts fonciers et

économiques, la fiscalité devrait connaître une légère progression, témoin du dynamisme

et de l’attractivité de vendée grand littoral.

19Rapport d’Orientation Budgétaire

+0.5 %

(compte tenu des bascules

comptables)

La DGF, une recette en diminution constante, pénalisée par une faible intégration communautaire

La Dotation Globale de Fonctionnement représentait en 2020, 1 284 602 € soit 7.8 % des recettes réelles de

fonctionnement. Ce montant est en baisse de -46,6 K€ par rapport à 2019, et cette baisse va se poursuivre

en 2021 et au-delà avec une perte estimée d’environ 50 K€ par an jusqu’en 2027.

La DGF se compose d’une dotation d’intercommunalité (898 K€) et d’une dotation de compensation (387 K€).

La dotation de compensation subit un écrêtement annuel décidé en loi de finances d’environ 1.5 à 2%. Pour

2021 celui-ci est estimé à 2%.

la dotation d’intercommunalité de notre collectivité diminue chaque année d’environ 5%

dans la mesure où elle bénéficie d’une « garantie » de dotation permettant de lisser la

baisse de la dotation d’intercommunalité dans le temps

Le montant de dotation par habitant ne peut être inférieur à 95% du montant de celle de l’année précédente.

Sans ce mécanisme amortisseur, le montant de dotation d’intercommunalité atteindrait 628 207 €.

ce montant-cible sera atteint, selon les projections basées sur le CIF, le revenu par habitant

et la population actuels, en 2026 : la dotation d’intercommunalité sera alors inférieure de

270 K€ à son niveau actuel.

Il est à noter que l’un des éléments majeurs dans le calcul de la dotation d’intercommunalité est le Coefficient

d’Intégration Fiscale (CIF). Celui-ci mesure l’intégration de l’EPCI, c’est-à-dire le rapport entre es produits fiscaux

prélevés par l’EPCI et l’ensemble des produits fiscaux prélevés par les communes + EPCI sur le même territoire.

Plus ce rapport est élevé, plus la CC lève de produit fiscal comparativement au produit total levé sur le territoire.

La loi favorise les communautés les plus intégrés puisque plus le CIF est élevé, plus la dotation d’intercommunalité

est importante. Vendée Grand Littoral dispose d’un CIF assez faible : il s’élève à 28.5% contre une moyenne

pour les CC à FPU en 2020 de 38.1 %. Pour optimiser la dotation d’intercommunalité, les leviers sont la fiscalité

et les attributions de compensation (un transfert de compétences permet, en diminuant les attributions de

compensation versées aux communes, de majorer le CIF ; de la même manière, le financement d’un service

commun au travers des attributions de compensation contribue à optimiser le CIF).

20Les autres participations et dotations

2021

Les produits des services

En 2020, les fermetures de sites liés au COVID ont fortement ralenti l’activité des sites culturels et de loisirs de

la collectivité.

En particulier, le Préhistosite situé à St Hilaire la Forêt a connu une baisse de moitié de ses recettes du fait

notamment de l’arrêt des visites de scolaires depuis le début de la crise sanitaire. La base de canoés de Saint

Benoist sur Mer, a bénéficié de l’attractivité des sites de plein air au vu du contexte sanitaire : malgré une

ouverture 6 jours s/7 contre 7j/7 précédemment, le niveau de recettes est équivalent à celui de 2019.

La redevance spéciale, payée par les professionnels qui utilisent le service de collecte et de traitement de leurs

déchets, s’élève en 2020 à 163 K€, contre 139 K€ l’année précédente.

B. Dépenses

Les dépenses réelles de fonctionnement évoluent d’environ 2.15% sur l’exercice 2020 et s’établiraient à 14.5

M€ (+ 300 K€ par rapport à 2019). Cette progression est essentiellement liée aux charges de personnel et

aux charges de gestion courante.En revanche, les charges à caractère général sont en diminution en raison du

contexte particulier lié au COVID : certaines dépenses ont été reportées, certaines activités n’ont pu se tenir,

certains projets ont dû être décalés.

Ainsi, de manière logique, les charges vont progresser en 2021, avec la potentielle reprise à plein régime des

activités et la mise en œuvre des projets qui avaient dû être décalés.

Charges à caractère général

En 2020, les charges à caractère général représentent 1.610 M€ soit environ 11% des dépenses réelles de

fonctionnement. Elles sont en diminution (-226 K€) en lien avec le ralentissement de certaines activités en

raison de la crise du coronavirus (petite enfance, sites touristiques et de loisirs), et le report ou le décalage

de certaines actions prévues en 2020 (exemple : décalage des actions PAPI/CTMA). On constate aussi une

diminution des frais de carburant en lien avec la mise en place d’une ventilation analytique du budget déchets

plus proche des réalités de terrain (ventilation entre le budget général et le budget annexe), et la baisse du prix

du carburant : - 100 K€. A contrario, d’autres dépenses ont pu augmenter, celles en lien avec la crise sanitaire

(achats de masques).

Dépenses de Personnel

En 2020, les dépenses de personnel représentaient 5 250 K€ soit environ 36% des dépenses réelles de

fonctionnement. Le rapport de l’observatoire des finances et de la gestion locale quant à lui, relatif aux

« finances des collectivités locales 2020 » , précise un ratio des dépenses de personnel sur DRF de 39.8%

pour les communautés de communes à FPU (comptes de gestion 2019). Ce ratio serait même porté à 41.4%

pour les groupements de collectivité à FPU (données 2018). Vendée Grand Littoral reste donc en-deçà de ces

moyennes nationales.

21Rapport d’Orientation Budgétaire

Certes, ce ratio est en progression depuis 2017, en lien avec la structuration et les prises de compétence de la

collectivité.

pour autant, cette progression du poids de la masse salariale dans les dépenses de la

collectivité s’accompagne d’une nette hausse des remboursements de frais de personnel

par les budgets annexes depuis 2017.

En effet, le budget général acquitte les frais de personnel de droit public pour l’ensemble des budgets. Puis, les

budgets annexes remboursent annuellement au budget général la masse salariale correspondant à leur activité.

Ces flux financiers ne sont pas négligeables puisqu’aujourd’hui 19% des frais de personnel du budget général

t refacturés aux budgets annexes. La lecture de la masse salariale de la collectivité est donc à mettre en regard

avec les remboursements opérés par les budgets annexes.

si on inclut les mutualisations de personnel, de services et la neutralisation du transfert

du personnel des médiathèques, c’est même 26% soit un quart des frais de personnel qui

sont remboursés directement ou indirectement au budget général soit environ 1.390 M€

de recettes ou d’atténuations de charges.

Depuis 2017 Vendée Grand Littoral s’est engagée dans une mutualisation efficiente des services. La mutualisation

permet de partager des compétences, outils, biens, afin d’optimiser les ressources et dans une logique de plus

grande efficacité. A ce jour :

- 5 agents sont mutualisés directement entre Vendée Grand Littoral et une de ses communes membres, au

travers d’une mise à disposition individuelle (service des bibliothèques, service administration générale, service

informatique, service communication)

- 2 agents sont mis à disposition à titre individuel de syndicats mixtes auxquels adhère notre collectivité (service

Environnement et Coordinateur santé)

- 1 agent est mis à disposition d’un EPCI voisin (service PCAET)

- 2 services commun existent : le service urbanisme qui gère les autorisations du droit des sols pour le compte

des communes adhérentes, et le service protection des données personnelles

- 3 conventions-type de mise à disposition de service sont conclues permettant de déployer dans les communes

certaines compétences spécifiques présentes en CC et dont les communes peuvent avoir ponctuellement besoin

(atelier mécanique, commande publique, assistance technique au débroussaillage/fauchage)

- Par ailleurs, des prestations de balayage sont effectuées pour le compte des communes et à ce titre, l’agent en

charge du balayage est également mutualisé

L’ensemble de ces mutualisations représente des recettes de 165 K€ environ en 2020.

22Vous pouvez aussi lire