RAPPORT D'ORIENTATIONS BUDGETAIRES 2022

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RAPPORT D’ORIENTATIONS BUDGETAIRES 2022

Préambule

Le Débat d’Orientations Budgétaires constitue la première étape du cycle budgétaire annuel.

Conformément aux dispositions des articles L3312-1 et L36661-4 du Code Général des Collectivités

Territoriales, ce débat qui doit avoir lieu deux mois avant le vote du budget primitif, permet d’associer

l’Assemblée délibérante du Conseil départemental à la réflexion sur la trajectoire financière donnée

à l’action du Département.

Le décret n°2016-841 du 24 juin 2016 pris en application de l’article 107 de la loi du 7 août 2015

portant Nouvelle Organisation Territoriale de la République (NOTRe) prévoit explicitement le

contenu du rapport d’Orientations Budgétaires pour garantir la transparence financière des

collectivités et donner une dimension prospective au débat.

En ce sens, ce document dresse un bilan anticipé de la situation financière de la collectivité et

rappelle sa stratégie financière, notamment en matière de dépenses de fonctionnement et

d’investissement (annuelles et pluriannuelles).

Un point sur les caractéristiques de la dette et son évolution prévisionnelle doit également figurer

dans les éléments présentés. Bâtir des projections financières requiert aussi de formuler des

hypothèses en matières de recettes, que ce soient les dotations versées par l’Etat, les recettes liées

à la conjoncture économique ou les subventions perçues de nos différents partenaires.

La crise sanitaire a frappé de plein fouet l’ensemble des collectivités. Chacune à son niveau a adapté

ses politiques publiques pour préserver sa population et son tissu économique. Le rôle des

Départements, chef de file des solidarités en est sorti renforcé. Grâce à sa connaissance fine du

territoire et des besoins de la population, le Conseil départemental a été réactif et inventif. Le

dispositif de vaccination mobile en est une preuve incontestable.

La bonne situation financière de notre Département, constatée au compte administratif 2020, est le

fruit d’une stratégie financière pluriannuelle claire, mise en place dès 2015. Elle a permis de

constituer en juillet 2020 un plan de relance de 240M€ d’investissements pour soutenir l’activité.

Des dispositifs innovants de soutient au bloc communal ont été mis en œuvre pour renforcer notre

attractivité, accompagner l’émergence de nouveaux projets et répondre aux aspirations de nos

concitoyens.

Le Conseil départemental a su par ailleurs travailler en étroite collaboration avec l’ensemble de ses

partenaires. Il a par exemple signé en septembre 2021 l’accord de relance initié par l’Etat à hauteur

de 12 millions, abondé à parts égales par les deux parties.

Actuellement la situation sanitaire demeure incertaine. Les entreprises ont pour l’instant résisté à

cet événement inédit. L’activité économique a repris et le taux de chômage retrouve un niveau

proche de celui de 2019. Des problèmes d’approvisionnement en matières premières et des

difficultés à recruter s’installent cependant dans la durée. Le difficile accès à certains matériaux et

prestations entraine une inflation forte, notamment dans le secteur crucial de l’énergie. Les

recrutements malaisés dans l’industrie et les services diminuent quant à eux les perspectives de

croissance. Les reports de charges quant à eux font craindre une crise de solvabilité à court-terme.

Cette situation risque donc conduire à un ralentissement de la reprise.

C’est pourquoi, il apparait indispensable que le Conseil départemental ajuste désormais ses mesures

d’accompagnement aux populations les plus vulnérables. En effet le Département n’a d’autre

alternative que de respecter des principes de bonne gestion financière sur toute la mandature pour

conserver sa capacité à investir malgré la perte d’autonomie fiscale, sa dépendance aux ressources

de l’Etat et aux cycles économiques et sa grande vulnérabilité à tout retournement de conjoncture.

Nous nous appuierons pour cela sur les résultats financiers constatés à la clôture de l’exercice 2021,

portés notamment par le produit exceptionnel des DMTO. C’est à ce prix que nous serons en mesure

d’accompagner la reprise de l’activité économique.

Rapport d’orientations budgétaires 2022

1

Nous enclencherons un programme ambitieux d’investissement sur trois ans de 200M€, en agissant

en priorité sur les 3 thématiques suivantes :

• Le Numérique : poursuite du développement du très haut débit, couverture des zones

blanches, nouveau plan numérique dans les collèges et projet de construction du premier

data center de données publiques

• L’Attractivité : valorisation des atouts de notre territoire et accueil de populations désireuses

de changer de cadre de vie, lancement d’un nouveau programme d’aides aux communes

de 60M€ sur la période 2022-2026, amélioration des infrastructures routières et ferroviaires

en collaboration avec l’Etat et la Région, transformation du site emblématique de Souvigny

dans la perspective d’un classement à l’UNESCO, renouvellement de nos aides à l’économie

locale et au monde agricole

• L’Education et la Jeunesse : nouveau programme d’investissement « collèges 2030 »

Ces investissements accompagneront une action renforcée dans le domaine de la solidarité et de

l’insertion :

• Dépendance et personnes âgées : Nous expérimenterons l’aide à la vie partagée pour ceux

qui choisissent de vivre dans un habitat inclusif. Nous participerons à l’amélioration de la

qualité du service d’aide à domicile comme le prévoit l’article 43 de la convention collective

de branche.

• Protection de l’enfance : Nous apporterons des réponses adaptées et innovantes avec un

suivi particulier pour les mineurs non accompagnés

• Insertion : Nous poursuivrons le développement de nouvelles actions d’accompagnement et

d’accès à l’emploi dans le cadre du Programme Départemental d’Insertion et de Lutte contre

l’Exclusion (PDILE) en lien avec le Plan de Prévention et Lutte contre la Pauvreté (PDILE). A

cet égard, dès 2022 nous allons tester une nouvelle méthode de prise en charge des publics

concernés dans le cadre d’un Service Public de l’Insertion et de l’Emploi (SPIE). Nous

rencontrerons individuellement l’ensemble des bénéficiaires du RSA pour favoriser la reprise

d’une activité. Nous continuerons en effet de porter le projet de loi d’expérimentation sur le

RSA pour favoriser la sortie de la pauvreté par le travail.

L’ensemble de ces objectifs est d’autant plus ambitieux que la Cour des Comptes appelle l’Etat à un

redressement des comptes publics à partir de 2023. Les collectivités devront surement y participer

dans le cadre d’une nouvelle contractualisation avec l’Etat. Nous relèverons ce défi par une gestion

saine du budget, où chaque dépense sera optimisée et chaque économie réalisée sera mise au

service de l’investissement. Nous poursuivrons sur la mandature nouvelle ce qui constitue notre

marque de fabrique : une gestion rigoureuse de nos dépenses de fonctionnement.

La crise sanitaire a démontré l’adaptabilité et la résilience de l’échelon départemental. Les

Départements, en tant qu’acteurs centraux de la cohésion sociale ont prouvé, leur résistance, leur

force, leur professionnalisme et leur réactivité face à des situations inédites. Ces atouts nous

amènent à revendiquer aujourd’hui une plus grande décentralisation des compétences sanitaires et

sociales pour gagner en lisibilité et en efficacité.

Après des mois d’inquiétude à la suite de la réforme fiscale et de la crise sanitaire, le Gouvernement

a enfin agi pour améliorer les finances des Départements. Lors des assises des Départements, le 3

décembre 2021, le Premier Ministre Jean Castex a annoncé l’accord de l’Etat pour l’instauration

d’une clause de sauvegarde et la création de réserves individuelles de DMTO afin de constituer un

fond contra-cyclique. Cela permettra aux Départements, de pallier aux variation de charges et de

dépenses et d’être plus résistants face aux crises par la préservation de leurs capacités

d’investissement. La création de réserves individuelles de DMTO permettra la création d’un fond

contra cyclique. Cette mesure est réclamée depuis plusieurs années par l’ADF. Elle donnera aux

Rapport d’orientations budgétaires 2022

2

Départements plus de sérénité budgétaire pour affronter d’éventuels cycles récessifs. L’institution

d’une clause de sauvegarde reste en revanche encore soumise à de nombreuses zones d’ombres

qui appellent à des précisions quant aux modalités techniques de sa mise en œuvre.

Ne nous méprenons pas cependant, ces mesures ne seront pas suffisantes pour garantir la

soutenabilité budgétaire du Département. Notre capacité à honorer les engagements et les

obligations présents et futurs dépendent essentiellement d’éléments exogènes tels que la croissance,

les taux d’intérêt, l’inflation et la situation sociale. Dans cet environnement incertain, assurer la

soutenabilité financière de la collectivité suppose donc une prudence, dont chacun de nous doit être

garant.

Quant au projet de loi 3Ds sur la Différenciation, la Décentralisation, la Déconcentration et la

Simplification de l’action publique locale que le Ministre de la Cohésion des territoires voulait

« concrète, utile et de terrain », elle se révèle n’être « qu’une somme de petites améliorations ». Le

Premier Ministre lui-même reconnaît aujourd’hui « qu’elle n’est pas une révolution ». C’est un

résultat loin de l’ambition initiale qui ne répond pas aux demandes formulées par les collectivités.

Les principales mesures proposées sont : l’expérimentation de la recentralisation du RSA, l’autorité

fonctionnelle des Départements sur les gestionnaires de collèges et le transfert de 10 000km de

routes nationales aux Départements et Régions volontaires. Autant de dispositions sur lesquelles

nous ne nous retrouvons pas forcément et qui ne répondent pas aux priorités fixées par la majorité

des Départements. Nous souhaitons en effet retrouver une autonomie financière pour disposer

d’une capacité à agir renouvelée. Cela signifierait bien évidement un nouveau modèle de

décentralisation qui reposerait sur la confiance et une juste compensation des transferts de

compétences.

2022 sera donc un tournant pour l’avenir de notre Département.

C’est pourquoi la première partie de ce rapport dressera un état des lieux précis de la situation

actuellement en décrivant le contexte économique, sanitaire et législatif. Nous analyserons à ce titre

les conséquences attendues de la loi Finances 2022 et de la concrétisation du projet de loi 3Ds.

Forts de ces rappels, nous présenterons en seconde partie le bilan financier anticipé de la collectivité

pour 2021, puis dans un troisième temps les orientations budgétaires retenues pour 2022 avec une

projection pour 2023 et 2024. Bien évidemment un tel exercice de prospective est toujours périlleux

et incertain d’autant plus dans le contexte sanitaire actuel. Enfin, la dernière partie aborde les projets

et ambitions de la collectivité pour 2022.

Rapport d’orientations budgétaires 2022

3

Partie 1 – Le contexte général des orientations

budgétaires 2022

1- L’empreinte de la crise sanitaire sur les finances locales

1-1 Le contexte des collectivités

La crise sanitaire que nous traversons depuis le début de l’année 2020 a profondément impacté ce

qui a fait l’essence de nos territoires : la vie quotidienne de nos concitoyens, notre tissu économique,

social et culturel local, mais aussi l’organisation des services publics. Dans ce contexte, les

collectivités ont maintenu le cap en assumant l’impact quotidien de la crise sanitaire jusqu’à la

campagne de vaccination mais aussi la nécessaire relance économique par l’investissement.

L’exercice 2020 :

Les conséquences économiques et sociales de cette crise ont été lourdes sur l’ensemble du territoire

mais les impacts budgétaires sur l’exercice 2020 se révèlent particulièrement variables d’un niveau

de collectivité à un autre, d’un territoire à un autre. Le rapport annuel de la cour des comptes sur

les finances locales confirme cette dégradation avec, par rapport à 2019, une baisse de l’épargne

brute de 10,3%, de l’investissement de 7,1% et une hausse de la dette de 3%. Les recettes de

fonctionnement n’ont reculé que de 0,8% notamment grâce à la bonne tenue des impôts locaux, et

des DMTO pour les Départements. Les dépenses ont crû de 1,3% à périmètre constant. Les dépenses

exceptionnelles telles que l’achat de matériel de protection sanitaire et les aides exceptionnelles, les

créations de fonds de soutien… ont été compensées par des baisses de dépenses sur d’autres postes

liées à l’annulation d’événements, à l’impossibilité de réaliser des travaux d’entretien et à des

reports de projets... Les charges de personnel n’ont pas été impactées, avec une hausse limitée à

1,1%. Le volet social demeure le plus touché par cette crise avec une hausse de +4% sur les aides

à la personne et de +6,7% sur le RSA. L’effet de ciseau constaté sur 2020 au niveau global des

collectivités a pour conséquence directe la baisse de l’épargne brute, clef de toute stratégie

budgétaire, et donc une contraction de l’investissement direct. En revanche, les subventions

d’investissement, notamment en direction des entreprises, ont fortement augmenté.

Les collectivités locales étaient donc attendues au tournant de la relance en 2021 afin de soutenir

leur territoire en offrant des perspectives au monde de l’économie et en jouant leur rôle

d’amortisseur social.

L’exercice 2021 :

Les premières tendances de l’exercice budgétaire 2021 livrées par la note de conjoncture de La

Banque Postale révèlent de nouvelles surprises dans un contexte où la pandémie reste présente au

quotidien. Plusieurs éléments rendent la prévision budgétaire difficile :

- L’inattendue croissance des droits de mutation portée par le maintien des comportements

d’achat résultant de la crise sanitaire, la diffusion géographique des prix immobiliers, la

faiblesse des taux d’intérêts et le gonflement de l’épargne des ménages,

- La reprise d’une inflation dans certains secteurs auxquels les marchés de travaux et

d’entretien sont sensibles.

Rapport d’orientations budgétaires 2022

4

Une reprise des recettes soutenue par les DMTO

Dans ce contexte particulier, les recettes de fonctionnement pourraient progresser de 3,3% en 2021.

Côté fiscalité, l’exercice budgétaire est marqué par la suppression progressive de la taxe

d’habitation, la suppression de la part de CVAE des régions et la division par deux des valeurs

locatives des locaux industriels impactant la Taxe sur le Foncier Bâti et la Cotisation Foncière des

Entreprises et la suppression de la part de CVAE des régions. Une hausse de 2,2% est malgré tout

anticipée pour l’exercice 2021 car d’une part, la fraction de TVA supplémentaire versée aux

Départements, Régions et EPCI compense les recettes supprimées, et d’autre part, l’évolution du

produit des DMTO avoisine les 20%. Cette croissance exceptionnelle confirmée par le nombre record

de transactions immobilières porte quasiment la totalité de l’évolution des recettes fiscales des

collectivités.

En 2021, une nouvelle fois l’Etat a utilisé la dotation de compensation de la réforme de la taxe

professionnelle (DCRTP) et la dotation pour transferts de compensation d’exonérations de fiscalité

locale (DTCE, dite « dotation carrée »), comme variables d’ajustements. Quant à la DGF elle

demeure stable.

Enfin, le produit des services, poste le plus touché par la crise sanitaire, devrait retrouver un niveau

proche de celui l’année 2019.

Des dépenses de fonctionnement en soutien de la reprise

La progression estimée par les experts de La Banque Postale des dépenses de fonctionnement serait

de 2,2% en 2021. Pour rappel, les contrats de Cahors qui imposaient une norme d’évolution aux

collectivités les plus importantes en terme de budget, ont été suspendus en 2020. L’évolution des

charges à caractère général, projetée à 4,3%, est portée par le retour à la normale des activités des

collectivités et accentuée par une reprise de l’inflation. Les collectivités locales poursuivent leurs

efforts sur la maîtrise des dépenses de personnel et la progression annoncée est de 1,5% pour 2021.

Rapport d’orientations budgétaires 2022

5

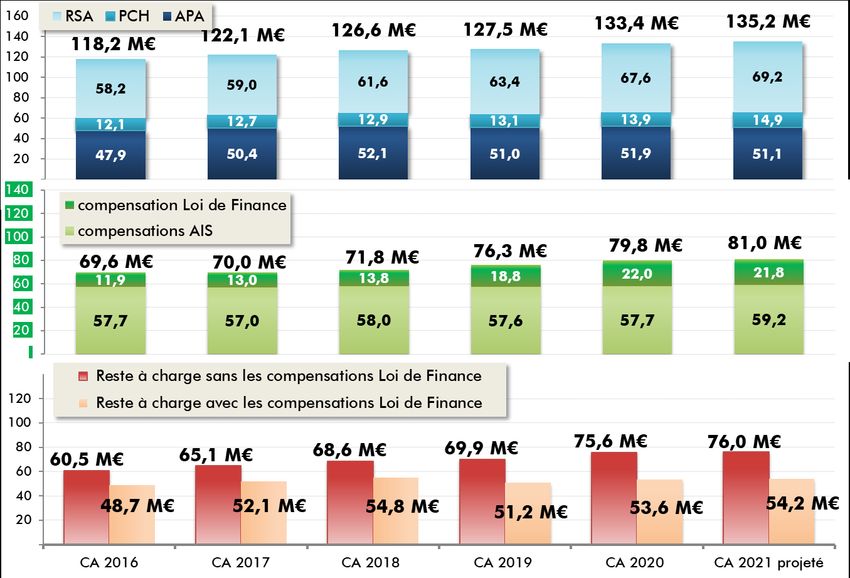

Les dépenses d’action sociale, qui concernent en premier lieu les Départements, sont annoncées en

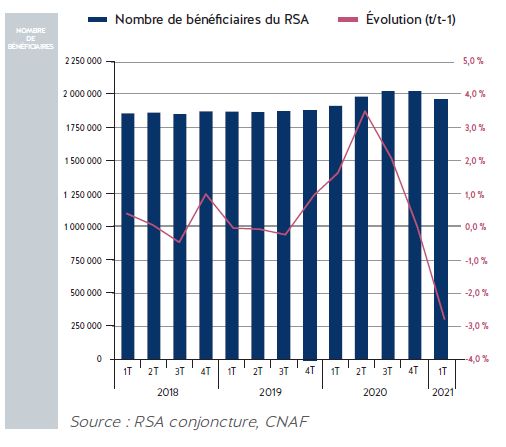

augmentation de 2,3% en ralentissement par rapport à 2020 (+4,2%). L’évolution du nombre de

bénéficiaires du RSA est en recul et les allocations au titre de l’APA et de la PCH restent proches des

rythmes de croissance des années antérieures.

La hausse de l’épargne porte les investissements

L’épargne brute, indicateur principal des marges de manœuvre financière des collectivités locales,

devrait afficher un rebond de 9,4% en 2021. Cette évolution positive couplée à l’ambition des élus

locaux de contribuer à la relance dans les territoires, permettrait d’enregistrer une hausse de près

de 7% des dépenses d’investissement, subventions comme investissements directs. Tous les niveaux

de collectivités ont joué le jeu de la relance en accélérant la réalisation de certains projets. Seule

difficulté, les ruptures d’approvisionnement en matières premières qui viennent renchérir les coûts

des travaux et retarder les livraisons.

Ce dynamisme des investissements est soutenu par l’aide apportée par l’Etat dans le cadre du Plan

de relance. Les enveloppes classiques de dotations d’équipement des territoires ruraux (DETR), de

dotation de soutien à l’investissement local (DSIL) et de dotation à l’investissement des Départements

(DSID) sont renforcées par des enveloppes exceptionnelles, comme par exemple la DSID Rénovation

Thermique. Les fonds européens, en forte progression, contribueront aussi à la consolidation des

plans de financement des investissements locaux. Enfin, les collectivités compléteront leur besoin de

financement en se tournant vers l’emprunt mais le niveau global de recours à ce financement devrait

être proche de celui de 2020.

Une analyse globale toutes collectivités confondues permet de dégager une tendance sur les impacts

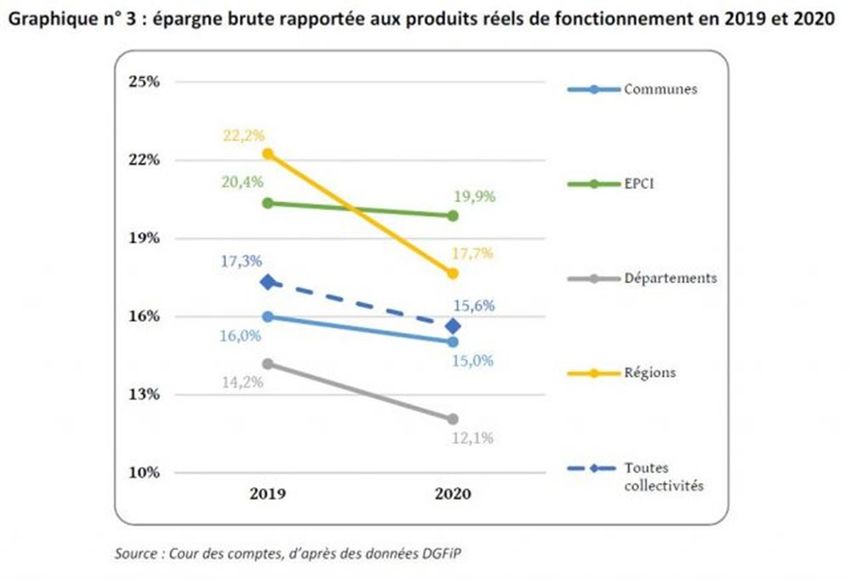

de la crise sanitaire, mais le détail par type de collectivité apporte des précisions importantes. Le

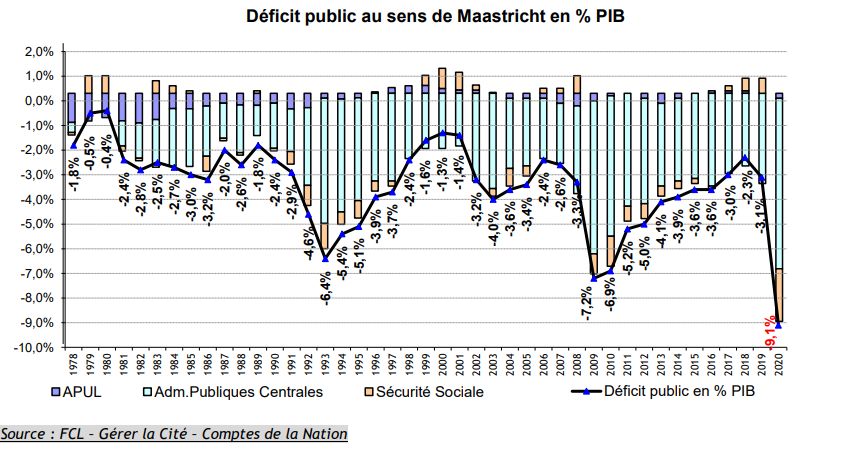

graphique ci-dessous nous montre qu’à l’aube de la crise, la situation financière n’était pas la même

selon les niveaux de collectivités et que ces dernières n’ont pas toutes traversé cet événement de la

même manière.

Rapport d’orientations budgétaires 2022

6

1-2 Focus sur les Départements :

La crise sanitaire enraye le redressement amorcé

Entre 2015 et 2019, la situation financière globale des Départements s’est améliorée avec

notamment une hausse de l’épargne brute de 43% et une capacité de désendettement passée en

moyenne de 5,2 ans à 3,4 ans sur la période. Les principaux facteurs explicatifs de cette évolution

proviennent d’une augmentation des recettes fiscales en 2016, habituelles au lendemain d’élections,

et à une dynamique immobilière importante en 2019. La crise sanitaire est venue enrayer cette

dynamique de redressement. L’épargne brute et les capacités de désendettement ont retrouvé leur

niveau de 2018. 7 Départements ont une capacité de désendettement supérieur à 8 ans en 2020,

seuls deux étaient dans ce cas en 2019.

Rapport d’orientations budgétaires 2022

7

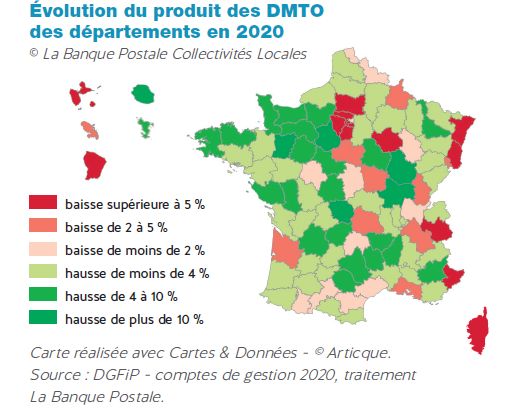

Au niveau des recettes de fonctionnement, malgré un net recul de l’activité économique en 2020,

la progression constatée est de 0,6%. Le produit de la taxe foncière, peu sensible à la conjoncture

économique, affiche une hausse de 1,7%. Les principales recettes liées à la conjoncture demeurent

les DMTO et la CVAE. Concernant la première, la réduction constatée de 1,6% s’avère nettement

inférieure au -30% annoncés en début de crise sanitaire. Le nombre de transactions a diminué

pendant la période de confinement mais pour reprendre de plus belle dès le mois de mai, avec des

prix toujours en hausse dans de nombreux territoires. Pour deux départements sur trois dont l’Allier,

le produit des DMTO a progressé.

Le produit de CVAE a globalement progressé de 1,7%, peu impacté par la crise sanitaire, car se

fondant sur les résultats des entreprises antérieures à 2020. Enfin, la Taxe sur les Conventions

d’Assurance, produit non négligeable dans le panier de ressources des Départements, a augmenté

de 3,3% en 2020.

Rapport d’orientations budgétaires 2022

8

Dans le même temps, les dépenses de fonctionnement des Départements augmentent globalement

de +3,1%. L’influence de la crise est concentrée sur les dépenses d’intervention sociale avec une

hausse de +5% sur les allocations individuelles de solidarités, dont 7,2% au titre du RSA. Les sommes

dédiées à l’achat de matériel de protection dans le cadre de la lutte contre la COVID-19 ont été

compensées par des non réalisations sur d’autres postes de dépenses. Les dépenses de personnel

ont été contenues à +1,6% et les charges financières restent orientées à la baisse grâce à la faiblesse

du niveau des taux d’intérêt.

Après un net rebond des dépenses d’investissement en 2019 (+13,5%), le taux d’évolution en 2020

a plafonné à 1%, freiné notamment par le repli de l’épargne brute. L’évolution des recettes

d’investissement (-3,5 % en 2020) n’a pas été favorable aux développements de projet et la Dotation

de Soutien aux Investissements Départementaux (DSID) ne compense pas, pour l’instant, la dotation

globale d’équipement. De plus, la loi de finances pour 2022 prévoit la suppression de la part

péréquation de la DSID qui ne financera donc plus que des projets.

En 2021, la tendance s’inverse

Les recettes de fonctionnement :

Les Départements, particulièrement sensibles au produit des DMTO, voient leur situation financière

s’améliorer sur l’exercice 2021. Leurs recettes fiscales, prévues en hausse de 5,8%, sont portées par

l’envolée des DMTO qui représentent environ 20% des recettes de fonctionnement.

Concernant la fiscalité directe locale, pour rappel, en 2021, une fraction de TVA est venue remplacer

la Taxe sur le Foncier Bâti perçue précédemment par les Départements. Un pouvoir de taux crucial

a disparu avec le transfert de la part restante de cette taxe au bloc communal. En 2021, le produit

versé est équivalent au produit de TFPB 2020 recalculé au taux de 2019. Par la suite, cette recette

sera liée à l’évolution du produit de TVA constatée au niveau national. Une fraction complémentaire

de TVA viendra en complément, pour les Départements dits défavorisés au regard de différents

critères.

Les recettes en provenance de l’Etat restent globalement stables, malgré des disparités possibles au

regard des caractéristiques propres à chaque Département. Les fonds de péréquation dits

horizontaux, à savoir des flux financiers des Départements considérés comme plus riches vers les

plus pauvres, jouent à nouveau pleinement leur rôle en 2021.Le fonds globalisé des DMTO est arrêté

à 1,6 Mds d’euros en 2021 et 58 M€ ont été mis en réserve.

Rapport d’orientations budgétaires 2022

9Les dépenses de fonctionnement :

Au même titre que pour l’ensemble des collectivités, les charges à caractère général retrouvent une

certaine croissance portée par le retour à la normale de l’activité et l’inflation. Les charges de

personnel, progresseraient à un rythme modéré de 1,3%, signe que les Départements s’efforcent de

maîtriser ce poste qui représente plus de 20% de leurs dépenses.

Les dépenses d’action sociale, marqueur principal de la spécificité des Départements, devraient être

contenues en 2021 à +2,4% (+3,9 % en 2020). Au moment de construire les budgets 2021, la

crainte d’une flambée du RSA comme conséquence de la crise, laissait présager un dérapage

important sur cette allocation. Au final, la baisse du nombre de bénéficiaires, constatée sur

l’ensemble du territoire hexagonal, permettrait de contenir l’évolution à un niveau nettement

inférieur à celui de 2020 (+6,7%). Les autres allocations individuelles de solidarités, APA et PCH,

conserveraient un rythme de croissance proche de celui des années antérieures, respectivement

+1,7% et 4%.

Un investissement qui porte la relance :

Conséquences de l’évolution des dépenses et des recettes de la section de fonctionnement,

l’épargne brute afficherait une progression en 2021 de 18,5%, retrouvant un niveau proche de

2019. Ce niveau d’épargne inattendu pour l’exercice 2021 soutiendra une reprise marquée de

l’investissement en contribuant pour plus de moitié à son financement. Les investissements hors

dette atteindraient un niveau proche de celui de 2009, année qui avait fait suite à 8 années de

baisse. Les dépenses portent autant sur des investissements réalisés en direct (collèges, routes ...)

que sur des subventions versées au bloc communal principalement. Les Départements

participeraient, comme les autres niveaux de collectivités locales, au Plan de Relance à travers

notamment la signature avec l’Etat d’accords départementaux destinés à soutenir la dynamique des

territoires autour principalement de la rénovation énergétique, de la compétitivité, de la

transformation numérique ou des infrastructures de transport.

L’Etat appuie son soutien aux Départements au travers de la DSID et notamment le volet rénovation

thermique. Le recours à l’emprunt complétera comme habituellement le financement des

programmes d’investissement, dans un contexte de taux assez favorable aux emprunteurs.

Rapport d’orientations budgétaires 2022

102- Les impacts de la loi de finances pour 2022

L’heure est encore à la relance et à la dépense pour le dernier budget du quinquennat, même si

l’exécutif annonce la fin du « quoi qu’il en coûte ». La loi de finances pour 2022 prévoit une

augmentation de la dépense publique de 11 Mds d’euros.

Après la « loi de finances de l’urgence » en 2020, la « loi de finances de l’urgence et de la relance »

en 2021, place à la « loi de finances de la relance et de l’investissement », a annoncé Bruno Lemaire

Ministre de l’économie, des finances et de la relance, lors de la présentation en conseil des ministres

le 22 septembre 2021.

Pour les collectivités, le texte ne prévoit pas de bouleversement majeur et les propositions sont moins

nombreuses que les années précédentes. Les dernières années du mandat présidentiel sont peu

propices à l’engagement de réforme structurante et ce projet de loi respecte cette tradition établie.

Il apporte néanmoins des ajustements qui intéressent tous les niveaux de collectivité.

2-1 Le contexte économique et budgétaire de la loi de finances pour 2022

Un contexte économique de reprise

En 2020, dans un contexte de crise sanitaire inédit, le PIB en volume s’est contracté de 7,9%, après

avoir connu une croissance de 1,8% en 2019. Cette récession historique demeure cependant

inférieure aux prévisions établies par la précédente loi de Finances (-11%).

Les prévisions du Gouvernement revues lors de l’examen en 1ère lecture du projet de loi de finances

pour 2022 prévoit une croissance du PIB de 6,25% en 2021 portée par une nette reprise de l’activité

économique. En 2022, le PIB retrouverait son niveau d’avant crise, avec une évolution de 4%.

Les hypothèses de croissance exposées dans le rapport économique social et financier 2022

s’appuient sur les facteurs suivants :

- Augmentation de la demande mondiale adressée à la France,

- Progression du pouvoir d’achat des ménages sous l’effet de la reprise de l’emploi et de

l’activité,

- Dynamisme de l’investissement des entreprises dans un contexte de reprise solide portée

par le plan de relance,

- Rebond de l’emploi marchand en lien avec la reprise de l’activité.

Ces hypothèses de croissance restent à nuancer par l’évolution de l’épidémie, les tensions sur les

approvisionnements, les difficultés de recrutement, les comportements des agents économiques en

sortie de crise, voir la fréquence et l’intensité des événements climatiques extrêmes.

Rapport d’orientations budgétaires 2022

11Au titre des indicateurs économiques suivis de près par les économistes, l’inflation mesurée

notamment par l’IPCH (Indice des Prix à la Consommation Harmonisé) s’établissait au 31 novembre

2021 à 3,4%. Ce niveau d’inflation permet aux collectivités de bénéficier d’un coefficient de

revalorisation des valeurs locatives record de 3,4% en 2022.

La prévision d’inflation associée à la loi de finances pour 2022 est arrêtée à 1,5%.

Un contexte budgétaire dégradé

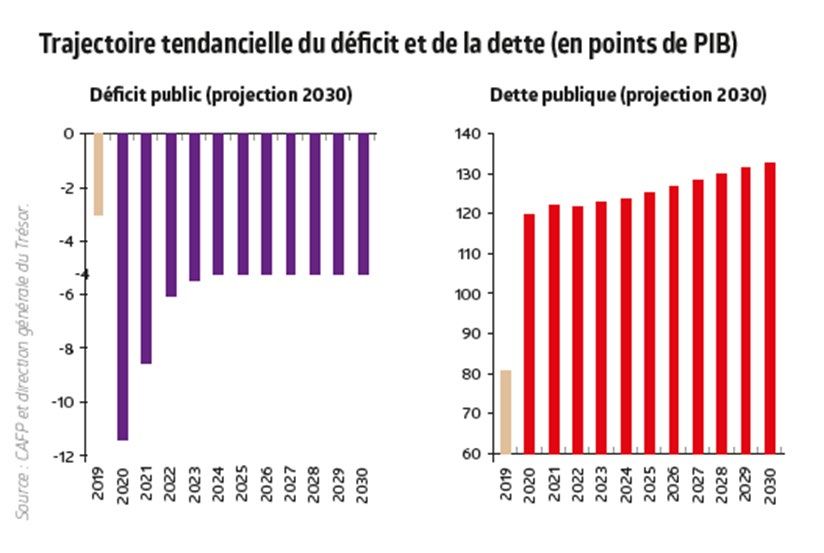

La crise sanitaire a plongé en 2020 les niveaux de déficit et d’endettement publics à des niveaux

records.

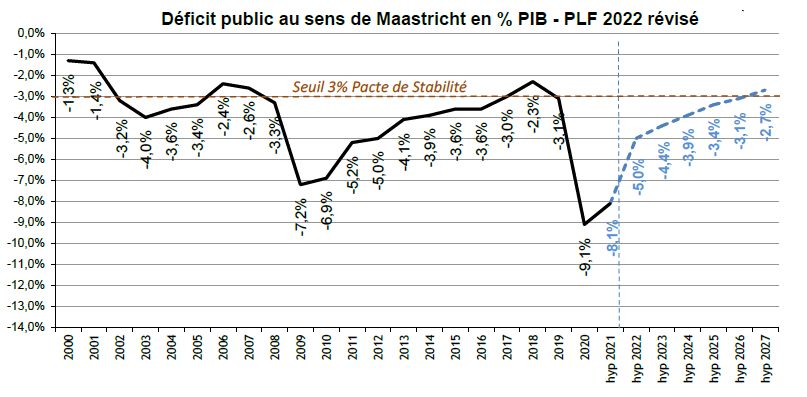

Au sens de Maastricht, le déficit public a atteint 9,1% du PIB à fin 2020 (210 Milliards d’euros), la

prévision en loi de finances 2021 était de 11,3% alors que la règle européenne prévoit un maximum

de 3%.

Rapport d’orientations budgétaires 2022

12La politique du « quoi qu’il en coûte » a impacté fortement l’endettement public qui a augmenté

de 275 milliards d’euros en 2020 pour atteindre 115% du PIB. Pour rappel, la dette de l’Etat

représente 93,4% de la dette publique, celle des administrations publiques locales 10%. La règle

européenne indique un plafonnement de la dette publique à 60% du PIB. Le Gouvernement estime

à 230 Md€ le surcroît de dette liée à la crise COVID-19.

Les contraintes européennes ont été suspendues exceptionnellement jusqu’en 2022 afin de

permettre aux Etats membres d’adopter différentes mesures de soutien, « coûteuses » pour les

finances publiques, à l’économie, au secteur de la santé et à la relance de la croissance. La loi de

finances pour 2022 annonce un redressement des comptes de la Nation avec un objectif de déficit

public placé à 4,5% du PIB, réactualisé à 5% en novembre, et un endettement de 115% du PIB, à

l’horizon 2022. Par ailleurs, le gouvernement prévoit à ce stade qu’il faudra 20 ans, pour rembourser

la dette COVID. La loi de finances pour 2022 ne donne au final pas de cadre budgétaire dans lequel

devrait s’inscrire les collectivités locales pour contribuer au rétablissement des finances publiques,

néanmoins la réflexion est en cours et les mesures seront probablement intégrées dans le cadre du

projet de loi de finances pour 2023 et la loi de programmation des finances publiques associée.

2-2 Les principales mesures communes à toutes les strates de collectivités de la loi de

finances pour 2022

L’enveloppe plafonnée attribuée aux collectivités apparaît en hausse de 389 M€ par rapport à

la loi de finances pour 2021. Les principaux mouvements constatés concernent :

- La baisse de 560 M€ des concours liés à la crise sanitaire, avec la suppression de certaines

dotations exceptionnelles (achat de masques…) et la réduction du dispositif de compensation

des pertes de recettes de 410 M€,

- L’augmentation de 337 M€ des crédits de la Dotation de Soutien à l’Investissement Local

(+59%),

- Des progressions liées aux mesures de baisse des impôts de production décidées en loi de

finances pour 2021 (réduction de 50% de la CVAE et des valeurs locatives des locaux

industriels imposés à la TFB et à la CFE),

- Des mouvements de périmètres liés à la recentralisation du RSA dans certains Départements,

- L’augmentation du fonds « Calamités publiques » de 66 M€,

- L’augmentation de 4,3 M€ de la dotation pour la biodiversité, financée par une baisse

équivalente de la DGF,

- 636 K€ au titre de la dotation générale de décentralisation (DGD) pour 2022.

Rapport d’orientations budgétaires 2022

13La loi de finances pour 2022 prévoit également la création d’un plan de développement des

équipements sportifs de proximité (200 M€).

Un prélèvement de 50 M€ est prévu sur les variables d’ajustement des régions. Cette strate de

collectivités est la seule concernée par une réduction des variables d’ajustement (-25 M€ sur les

compensations d’exonération et – 25 M€ sur la DCRTP).

2-3 Les dispositions spécifiques aux Départements de la loi de finances pour 2022

Article 43 : Expérimentation de la recentralisation du Revenu de Solidarité Active (RSA)

Mesure régulièrement évoquée et portée par certains Départements, la recentralisation du RSA

apparaît de manière concrète dans la loi de finances pour 2022. La possibilité pour les collectivités

qui en feraient la demande, porte à la fois sur l’instruction des demandes, le contrôle administratif

et surtout son financement.

Les candidats à cette expérimentation devaient adopter une délibération en ce sens avant le 15

janvier 2022. La durée de l’expérimentation est prévue jusqu’au 31 décembre 2026.

Les Départements qui souhaitent se porter candidats doivent présenter :

- Un reste à charge de RSA par habitant supérieur à la moyenne,

- Une proportion de bénéficiaire de RSA dans la population supérieure à la moyenne.

En terme financier, cette expérimentation s’accompagne d’un transfert vers l’Etat des moyens

consacrés par les Départements. Le calcul des charges transférées est basé sur les dépenses de RSA

actualisées, figurant dans les comptes de gestion des 3 ans précédant la dernière année avant le

transfert. La loi de finances ne précise pas s’il s’agit des dépenses nettes des indus, ce qui est la

méthode utilisée pour le calcul du reste à charge des AIS. De même, les modalités d’actualisation

des dépenses ne sont pas précisées. Ce montant est majoré de la valorisation des emplois affectés

à l’attribution des allocations et qui ne seraient pas transférés.

En parallèle, les Départements doivent transférer à l’Etat les ressources dédiées au financement du

RSA, à savoir une fraction de la TICPE, le FMDI et les frais de gestion transférés par l’Etat (Dotation

de Compensation Péréquée). Si les ressources s’avéraient insuffisantes pour couvrir les charges

transférées, une part serait reprise sur les droits de mutation dans la limite de 20% et, en dernier

recours, successivement, sur la dotation de compensation, la dotation forfaitaire puis la fraction de

TVA.

La Seine Saint-Denis est pour l’instant le seul Département à s’être ouvertement positionné sur ce

dispositif.

Article 191 : Refonte des modalités d’attribution de la Dotation de Soutien à l’Investissement des

Départements (DSID)

La DSID a succédé à la dotation générale d’équipement (DGE) en 2019. Jusqu’à présent, elle était

divisée en 2 parts et répartie au niveau régional :

- 77% sont attribués au regard de projets présentés par les collectivités qui doivent

répondre à un objectif de cohésion des territoires, c’est la part dite « projet »,

- 23% sont attribués proportionnellement à l’insuffisance de potentiel fiscal des

Départements, c’est la part dite « péréquation ».

L’article 45 de la loi de finances pour 2022 indique que désormais, l’intégralité de la DSID sera

attribuée sous la première forme, à savoir en fonction d’un objectif de cohésion des territoires.

Rapport d’orientations budgétaires 2022

14L’abondement direct de la part attribuée en fonction de critères péréquateurs est supprimé. Répartie

sous forme d’enveloppes régionales, la DSID est constituée de la somme de ces deux fractions.

L’article 45 bis prévoit qu’à partir de 2023, 80% de l’enveloppe de la DSID devront être notifiés au

cours du 1er semestre de l’année civile.

Article 194 : L’enveloppe de la DGF

L’enveloppe de la DGF subira plusieurs effets de rebasage en 2022 dans le cadre des

recentralisations du RSA :

- Elle est rehaussée pour prendre en compte une réévaluation de la DGF du

Département de la Réunion à hauteur de 46 M€ (29,65 M€ déjà prévus par la loi de

finances 2021 et 16,35 M€ de réajustement complémentaire dans le cadre de la loi de

finances 2022).

- Elle est minorée des prélèvements sur la dotation forfaitaire et la dotation de

compensation qui permettront de couvrir le droit à compensation de l’Etat dans le cadre

de l’expérimentation de recentralisation du RSA. (seul le Département de Seine-Saint-

Denis étant concernée à ce stade).

À l’intérieur de l’enveloppe dédiée aux Départements, le volume consacré aux dotations de

péréquation est augmenté de 10 M€, comme c’est le cas depuis plusieurs années. Ce volume alloué

continue d’être prélevé via un écrêtement de la dotation forfaitaire des Départements dont le

potentiel financier est supérieur à 95% de la moyenne. Le PLF prévoit un mécanisme d’abondement

des enveloppes respectives de la dotation de péréquation urbaine (DPU) et de la dotation de

fonctionnement minimal (DFM) pour le cas où ces enveloppes seraient insuffisantes pour couvrir les

garanties applicables en cas de changement de catégorie d’un Département. Le CGCT prévoit en

effet pour le Département de métropole qui perçoit pour la première fois la DPU alors qu’il était

auparavant bénéficiaire de la DFM (et inversement) une garantie de sa dotation de péréquation à

hauteur de celle perçue l’année précédente. L’éventuel abondement de l’enveloppe de la DPU /

DFM est financé par écrêtement de la dotation forfaitaire.

Article 194 : Modifications relatives au Fonds National de Péréquation des DMTO (FNP-DMTO) :

Depuis 2020, le FNP- DMTO est alimenté par deux prélèvements :

- Un prélèvement proportionnel sur tous les Départements au taux de 0,34% (0,1% pour

Mayotte) sur l’assiette de droit commun des DMTO N-1,

- Un prélèvement progressif de 750 M€ sur les Départements dont l’assiette de droit commun

des DMTO N-1 est supérieure à 75% de la moyenne avec 3 tranches de prélèvement. Ce

second prélèvement est plafonné à 12% du produit des DMTO N-1.

Dans le cadre de l’expérimentation de la recentralisation du RSA, une partie du produit des droits

de mutation est transférée à l’Etat (jusqu’à 20%). Cet article prévoit que pour les Départements

concernés, l’assiette des droits de mutation de droit commun prise en compte pour le calcul du

prélèvement au titre du FNP-DMTO est réduite dans les mêmes proportions.

Cette disposition évitera aux Départements qui expérimentent la recentralisation du RSA d’acquitter

une contribution sur une fraction de recettes qu’ils ne perçoivent plus. Pour autant, cette disposition

Rapport d’orientations budgétaires 2022

15pourrait avoir pour effet d’augmenter les prélèvements sur les autres Départements. En matière de

reversements également, la modification non neutralisée de la référence initiale du produit des

DMTO pourrait déstabiliser les reversements au titre des 3 enveloppes du FNP-DMTO.

Article 194 : Disposition transitoire pour la répartition du Fonds national de péréquation des (FNP-

DMTO)

La modification du panier des recettes fiscales des Départements en 2021 rend nécessaire un

ajustement de certains critères pris en compte pour la répartition des attributions au titre du Fonds

de Soutien Interdépartemental (1ère enveloppe du FNP-DMTO). En particulier, une partie de

l’enveloppe est répartie grâce à un indice synthétique qui inclut le taux de taxe sur le foncier bâti du

Département. Or, cette part de taux a été transférée aux communes en 2021.

Pour la répartition 2022 uniquement, les taux de taxe sur le foncier bâti utilisés seront ceux de 2020.

Il s’agit d’une disposition transitoire, préalable à une modification de ce critère dans les années à

venir. L’exposé des motifs précise qu’une concertation doit être engagée avec le Comité des Finances

Locales et les Départements.

Article 199 : Compensation de la baisse de l’enveloppe du dispositif de compensation péréquée

(DCP)

L’État a transféré à compter de 2014 aux Départements les frais de gestion qu’il perçoit en matière

de taxe foncière sur les propriétés bâties (3% des cotisations perçues au profit des communes et

groupements et 8% de celles revenant aux syndicats). Cette ressource est répartie chaque année

entre les Départements via le dispositif de compensation péréquée (DCP), qui se compose de deux

enveloppes :

- Une enveloppe « compensation » (70%), répartie en fonction du reste à charge des AIS,

- Une enveloppe « péréquation » (30%), répartie en fonction d’un indice de ressources et de charges.

Le DCP est assis sur les frais de gestion perçus par l’État en N-1. Or, le produit 2021 de TFB a connu

une forte baisse du fait de la division par deux du produit levé sur les locaux industriels (article 29

de la LFI 2021). Pour compenser cette baisse, l’Etat abondera le DCP à hauteur de 51,6 M€ en 2022.

Il s’agit d’une mesure ponctuelle : il restera donc à trouver une solution pérenne pour les années

suivantes.

2-4 Les Départements réagissent

La loi de finances pour 2022, dernière du mandat présidentiel actuel, n’a pas de conséquences

fondamentales sur les budgets des Départements à venir. Il n’en demeure pas moins que les

Départements dont les dépenses fluctuent en fonction des allocations individuelles de solidarités et

dont les recettes de fonctionnement sont étroitement liées à la conjoncture immobilière, vont devoir

faire preuve de résilience sur les années à venir, dans un contexte de resserrement des contraintes

budgétaires. Rappelons aussi que cette strate de collectivité ne dispose plus de levier fiscal associé

à la taxe sur le foncier bâti pour éventuellement ajuster les taux à la hausse dans des périodes

difficiles.

Dans ce contexte, les Départements revendiquent, au nom de la Constitution française, un retour à

une plus grande liberté et autonomie financière. Face à l’inflation de normes et aux dépenses

Rapport d’orientations budgétaires 2022

16nouvelles décidées trop souvent sans concertation, ils en appellent à un principe fort de

responsabilité : « qui décide, paye ! ». Ces collectivités mâtures, bien gérées, qui ont démontré toute

leur légitimité dans la gestion d’une crise sanitaire, ont affiché une posture offensive lors des assises

des Départements qui se sont tenues à Bourg-en-Bresse au début du mois de décembre dernier.

102 propositions élaborées par l’Assemblée des Départements de France ont été présentées à cette

occasion le 2 décembre 2021. Cette longue liste s’intéresse à tous les thèmes touchant de près aux

compétences des Départements : autonomie, environnement, mobilités, ruralité, logement

numérique…et finances et fiscalité.

Sur ce dernier sujet, 8 propositions ont été formulées :

- Mettre fin au contrat de Cahors, rappelant que la règle d’or respectée en matière budgétaire

suffit amplement et depuis longtemps à assurer un bon équilibre général des finances des

collectivités territoriales,

- Rendre inconstitutionnelle toutes les dispositions s’imposant aux collectivités sans

compensation financière adéquate,

- Mettre en place une clause de sauvegarde pour pallier dans le temps aux variations de

charges et de dépenses,

- Redéfinir la fiscalité locale en garantissant aux Départements une autonomie à hauteur de

50% de leurs ressources, à minima,

- Augmenter les crédits alloués par l’Etat et ses opérateurs afin d’assurer un financement

pérenne des interventions en faveur de la préservation de la ressource en eau et de la

biodiversité,

- Autoriser les provisions contra cycliques pour faciliter les plans d’investissement pluriannuels

- Confier la gestion des fonds de péréquation nationaux aux représentants des collectivités

locales,

- Renégocier les compensations par l’Etat des dépenses relatives aux Allocations Individuelles

de Solidarité.

Certaines de ces idées se retrouvent aussi dans les 8 amendements proposés par l’Assemblée des

Départements de France dans le cadre de la préparation de la loi de finances pour 2022 :

- Prise en charge automatique pour 2022 par l’Etat des dépenses de RSA, dès lors qu’elles

sont supérieures à 5% des dépenses RSA de l’année 2021. Cet amendement a été proposé

dans l’attente d’un accord avec l’Etat sur cette problématique,

- Abrogation de l’article 196 de la loi de finances pour 2020 lié à la compensation des hausses

de RSA, qui attribuaient à la seule compensation du RSA les nouvelles ressources décidées

en loi de finances pour 2014, ressources dédiées aux 3 AIS et non pas uniquement au RSA,

- Création d’une nouvelle imputation comptable permettant, de façon facultative, qu’un

excédent provenant de recettes de DMTO constaté lors du compte administratif d’un

Département puisse être mis en réserve, pour faire face à des exercices plus compliqués,

- Demande de précision par un rapport sur le niveau de compensation mentionnée à l’article

48 du PLF 2022 concernant la compensation du fonds de compensation péréquée dont le

fonctionnement est modifié par la baisse de 50% de la taxe foncière sur les propriétés bâties

(TFPB) des établissements industriels prévue par la loi de finances pour 2021,

- Possibilité de porter de 4,50% à 4,70% le taux de la taxe sur les DMTO,

- Inscrire dans la loi que le Gouvernement ne peut en matière de finances locales des

collectivités territoriales, proposer d’augmenter les charges publiques sans augmenter dans

la même proportion les ressources publiques, ni diminuer les ressources publiques sans

diminuer dans la même proportion leurs charges publiques,

- Demander au Gouvernement un rapport annuel présenté concomitamment au projet de loi

de finances, agrégeant les mesures décidées s’imposant aux collectivités territoriales et faire

apparaître les compensations prévues à cet effet.

Rapport d’orientations budgétaires 2022

17Vous pouvez aussi lire