Régime de retraite des employés municipaux du Québec (RREMQ) - Assemblée annuelle du 27 octobre 2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Régime de retraite des employés municipaux du Québec (RREMQ) Assemblée annuelle du 27 octobre 2020 Préparé par Aon

Ordre du jour Présentation des états financiers au 31 décembre 2019 Rendements de la caisse de retraite – SSQ Évaluation actuarielle au 31 décembre 2019 Mesures d’assouplissement temporaires annoncées par Retraite Québec Politique de financement Registre des conflits d’intérêts Élections Questions Exclusif et confidentiel | Le 27 octobre 2020 2

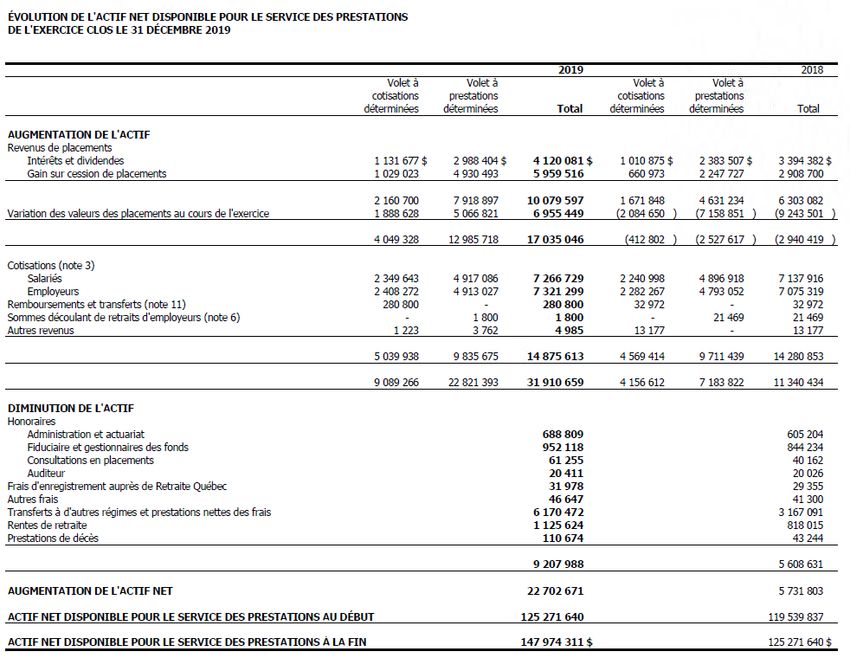

États financiers au 31 décembre 2019 Exclusif et confidentiel | Le 27 octobre 2020 3

États financiers au 31 décembre 2019 Exclusif et confidentiel | Le 27 octobre 2020 4

Rendement de la caisse de retraite

Présentation de M. Martin Bédard de SSQ Groupe financier

Exclusif et confidentiel | Le 27 octobre 2020 5Évaluation actuarielle au 31 décembre 2019 L'évaluation actuarielle détermine : – la santé financière du régime à une date précise; – les cotisations qui sont requises pour le financement des prestations; – les cotisations requises pour le financement des déficits. Les évaluations actuarielles sont requises aux 3 ans: – Dernière évaluation en date du 31 décembre 2016; – Évaluation requise au 31 décembre 2019; – Prochaine évaluation requise au 31 décembre 2022. Exclusif et confidentiel | Le 27 octobre 2020 6

Évaluation de capitalisation

Suppose la continuité du régime

Principales hypothèses de l'évaluation du 31 décembre 2019 :

– Rendement de la caisse de retraite :

5,65 % par année pour le volet antérieur et

5,90% pour le volet courant

– Augmentation des salaires : 2,75 % par année

– Âge de la retraite : Âge Taux par 100

employés

60 15,0

63 60,0

65 25,0

– Table de mortalité 2014 des retraités canadiens en combinaison avec l’échelle

d’amélioration CPM-B

Exclusif et confidentiel | Le 27 octobre 2020 7Bilan de capitalisation – volet antérieur Exclusif et confidentiel | Le 27 octobre 2020 8

Bilan de capitalisation – volet courant Exclusif et confidentiel | Le 27 octobre 2020 9

Évaluation de solvabilité

Suppose la terminaison du régime à la date d'évaluation

Hypothèses prescrites par l'Institut canadien des actuaires (ICA)

– Taux d'intérêt basés sur les taux des obligations du Gouvernement du Canada

Les employeurs du domaine municipal n'ont plus à payer les déficits de

solvabilité depuis 2007

Les degrés de solvabilité sont les suivants au 31 décembre 2019:

– Volet antérieur : 72,3 %

– Volet courant : 72,6 %

Le degré de solvabilité est utilisé lors de l’acquittement des prestations forfaitaires pour

les participants qui quittent avant la retraite et choisissent de retirer leurs droits du

régime

Les rentes des retraités sont payées à 100 %, peu importe le degré de solvabilité du

régime

Exclusif et confidentiel | Le 27 octobre 2020 10Cotisations requises

Volet à cotisation déterminée

– Les taux de cotisation afférents au volet CD varient selon les employeurs et sont

exposés dans le règlement du régime.

Exclusif et confidentiel | Le 27 octobre 2020 11Cotisations requises

Volet à prestations déterminées

− À compter du 1er janvier 2021

Règle de détermination de la cotisation d’exercice

Cotisation salariale 6,765 % des salaires admissibles

Exercice 6,065 % des salaires admissibles

Fonds de stabilisation 0,610 % des salaires admissibles

Cotisation additionnelle 0,090 % des salaires admissibles

Cotisation d'exercice pour l'employeur 6,785 % des salaires admissibles

Exercice 6,065 % des salaires admissibles

Fonds de stabilisation 0,610 % des salaires admissibles

Cotisation additionnelle 0,090 % des salaires admissibles

Cotisation spécifique 0,020 % des salaires admissibles

− Aucun changement aux taux de cotisation actuels

Exclusif et confidentiel | Le 27 octobre 2020 12Mesures d'assouplissement temporaires annoncées par

Retraite Québec

Mesures d’assouplissement temporaires dans le contexte découlant de la COVID-19

Prolongement de 3 mois la majorité des délais administratifs

Cette mesure ne vise cependant pas les délais suivants :

- Relevé de cessation de participation

- Acquittement des droits

- Remise des cotisations

- Informer RQ d’une cotisation non versée

Exclusif et confidentiel | Le 27 octobre 2020 13Mesures d'assouplissement temporaires annoncées par

Retraite Québec

Une seconde mesure touche les acquittements (transferts de droits hors du régime et

Règle remboursements) effectués entre le 17 avril 2020 et le 31 décembre 2020.

Elle implique une mise à jour mensuelle du degré de solvabilité pour les

acquittements.

Protéger les participants qui restent dans le régime.

Objectifs Éviter de suspendre les transferts.

Degrés de solvabilité estimés du régime :

31 mars 2020 : 61,3 % Volet antérieur et 60,1 % Volet courant

30 avril 2020 : 62,4 % Volet antérieur et 61,7 % Volet courant

Degrés 31 mai 2020 : 60,9 % Volet antérieur et 59,6 % Volet courant

30 juin 2020 : 61,3 % Volet antérieur et 58,9 % Volet courant

31 juillet 2020 : 61,9 % Volet antérieur et 59,3 % Volet courant

31 août 2020 : 62,4 % Volet antérieur et 59,5 % Volet courant

Exclusif et confidentiel | Le 27 octobre 2020 14Mesures d'assouplissement temporaires annoncées par

Retraite Québec

Impact d’un degré de solvabilité inférieur à 100 %

Un participant quittant avant la retraite a deux options :

1. Rente différée (paiement débutant à 65 ans)

2. Valeur de transfert (paiement d’un montant forfaitaire)

Si l’option 2 est choisie, le paiement au participant sera fait en proportion du

degré de solvabilité applicable à la date de calcul de la valeur, jusqu’à

concurrence de 100 % (quelques exceptions s’appliquent).

Exclusif et confidentiel | Le 27 octobre 2020 15Politique de financement

Article 142.5 de la Loi RCR :

– Celui qui a le pouvoir de modifier le régime doit établir une politique écrite

de financement qui satisfait aux exigences prévues par règlement et la

réviser régulièrement. Il doit, sans délai, la transmettre au comité de retraite

La politique de financement décrit les principes liés au financement qui doivent

guider le comité de retraite, notamment les objectifs de financement et le

niveau de tolérance aux risques des participants et de l’employeur

– Elle a été préparée par les parties

Selon le Règlement RCR, l’assemblée annuelle doit aborder :

– Les principaux risques liés au financement du régime

– Les mesures prises pour gérer ces risques

Exclusif et confidentiel | Le 27 octobre 2020 16Principaux risques et mesures de gestion

Principaux risques d’un régime de retraite à prestations déterminées

– Sécurité des prestations

– Niveau et stabilité des cotisations

– Équité intergénérationnelle

Mesures de gestion

– Ces risques et leur éventuelle gestion peuvent souvent être conflictuels

– Les mesures de gestion des risques seront généralement des compromis

afin de concilier les risques de nature opposée

Exclusif et confidentiel | Le 27 octobre 2020 17…Principaux risques et mesures de gestion

Sécurité des prestations

– L’objectif principal d’un régime de retraite est de verser des rentes aux

participants. La sécurité des prestations englobe les risques liés au fait de ne

pas être en mesure de les verser

Mesures de gestion

– Tel que requis par la Loi RCR, le Régime est évalué au moins aux trois ans

pour s’assurer de la suffisance de l’actif

• Les hypothèses d’évaluation et leur marge de sécurité implicite sont

établies et suivies de façon à sécuriser les prestations

– La politique de placement est établie afin de maximiser le rendement pour un

niveau de risque acceptable

• La politique de placement tient compte des prestations promises pour

établir le niveau de risque

• Elle est revue régulièrement

Exclusif et confidentiel | Le 27 octobre 2020 18…Principaux risques et mesures de gestion

Niveau et stabilité des cotisations

– Un régime de retraite est généralement financé par les cotisations patronales

et les cotisations salariales. Il est important que les coûts demeurent

raisonnables et prévisibles

Mesures de gestion

– Les hypothèses d’évaluation du régime (incluant les marges) sont établies de

façon à promouvoir la stabilité des cotisations tout en limitant les cotisations

à un niveau acceptable

– Le fonds de stabilisation imposé par la Loi 15 assure également la stabilité

des cotisations

– Les règles d’utilisation des excédents d’actifs prévoient le maintien de

réserves afin d’assurer la stabilité des cotisations

Exclusif et confidentiel | Le 27 octobre 2020 19…Principaux risques et mesures de gestion

Équité intergénérationnelle

– Un régime de retraite vise généralement une équité entre les cotisations

versées par les participants et les prestations payées. Dans un régime à

prestations déterminées, cette équité n’est pas sur une base individuelle

mais sur une base générationnelle

Mesures de gestion

– Le niveau des cotisations est établi afin d’assurer l’équité

• Niveau trop faible Risque pour les générations futures

• Niveau trop élevé Excédent d’actif à utiliser par les générations futures

– Le niveau des réserves à maintenir et les règles d’utilisation d’excédent

d’actif prévues sont établis de façon à assurer une équité entre les

générations de participants

Exclusif et confidentiel | Le 27 octobre 2020 20Registre des conflits d’intérêt

Aucun élément n’a été inscrit au registre

Exclusif et confidentiel | Le 27 octobre 2020 21Élections

Poste de représentant des participants actifs (membre votant)

Exclusif et confidentiel | Le 27 octobre 2020 22Questions? Exclusif et confidentiel | Le 27 octobre 2020 23

Mention légale © Aon Hewitt inc., 2020. Tous droits réservés. Le présent document contient des renseignements confidentiels et des secrets commerciaux qui sont protégés par des droits d'auteur appartenant à Aon Hewitt. Il doit demeurer strictement confidentiel et ne doit servir que pour vos besoins internes ainsi qu'aux fins pour lesquelles il a été créé. Aucune partie du présent document ne peut être divulguée à un tiers ni reproduite par quelque moyen que ce soit sans le consentement écrit préalable d’Aon Hewitt. Exclusif et confidentiel | Le 27 octobre 2020 24

Vous pouvez aussi lire