REVUE DE L'ÉCONOMIE ET DES MARCHÉS - NATHALIE BENATIA AOÛT 2021 - AFER

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RÉSERVÉ AUX INVESTISSEURS

Marketing Communications - For Professional PROFESSIONNELS

Investors

REVUE DE L’ÉCONOMIE ET DES MARCHÉS

NATHALIE BENATIA

AOÛT 2021

Sommaire

Evolution des marchés 3

Thèmes du mois 13

Scénario économique 24

Etats-Unis 30

Zone euro 37

Chine 43

Eléments sur les classes d’actifs 47

Allocation tactique de MAQS* 55

* Multi-Asset, Quantitative Solutions - Multi-Actifs, Quantitatif et Solutions

2

EVOLUTION DES MARCHÉS

3

Actions : variations heurtées en juillet; un peu plus « logiques » en août

Sous-performance des actions émergentes Les matières premières chahutées en août

Les variations des marchés financiers en juillet peuvent laisser perplexes les observateurs : les actions mondiales ont connu une

sixième hausse mensuelle consécutive (+0,6 % pour l’indice MSCI AC World en dollars) malgré un net repli des actions émergentes

(-7,0 % pour l’indice MSCI Emerging en dollars) et les marchés obligataires, à l’exception des émergents, ont fortement progressé. A la

clôture du 12 août, les actions mondiales ont gagné 1,5% et les actions émergentes sont en hausse de 1,0%.

4

Des taux longs tombés trop bas ?

Fin de la détente des taux longs américains ? La détente des taux longs de la zone euro s’est poursuivie

La détente du rendement du T-note à 10 ans reste difficile à expliquer sur la seule base des fondamentaux économiques. Notre modèle

montre que la mouvement pourrait s’inverser bientôt. Les investisseurs étaient largement sous-exposés sur les obligations

gouvernementales et plusieurs informations confirment que la situation a mis du temps à se normaliser, alimentant la tendance

baissière sur les taux longs en juillet. Le très bon rapport sur l’emploi publié début août pourrait marquer le début du retournement.

5

La Fed ne souhaite pas de « période prolongée » d’inflation supérieure à 2 %.

Nouvelle détente des taux réels américains en juillet Un ciblage flexible de l’inflation moyenne peut-être pas si flexible

Le comportement des obligations indexées montre que les anticipations d’inflation continuent à s’ajuster : l’inflation à 5 ans dans 5 ans

(5Y5Y inflation swaps) s’est inscrite à 2,35 % environ fin juillet (soit le niveau constaté fin juin) après être revenue vers 2,20 % le 19. Les

points morts d’inflation ont augmenté par rapport à fin juin (à 2,62 % à 5 ans et 2,40 % à 10 ans fin juillet), ce qui a entraîné une

nouvelle détente des taux réels à des niveaux qui semblent très bas (-1,18 % fin juillet sur les échéances à 10 ans) compte tenu du

contexte économique.

6

Performances totales en 2021 (au 12/08/2021)

7

Performances sectorielles en juillet 2021

Les performances sectorielles au niveau mondial traduisent les hésitations des investisseurs au cours du mois :

recul de l’énergie, des banques, de la consommation cyclique et des télécoms tandis que les secteurs de la

technologie, de la santé, et des matériaux de base ont connu les plus fortes hausses.

8

Actions en devises locales (30/06/2019 - 31/07/2021)

9

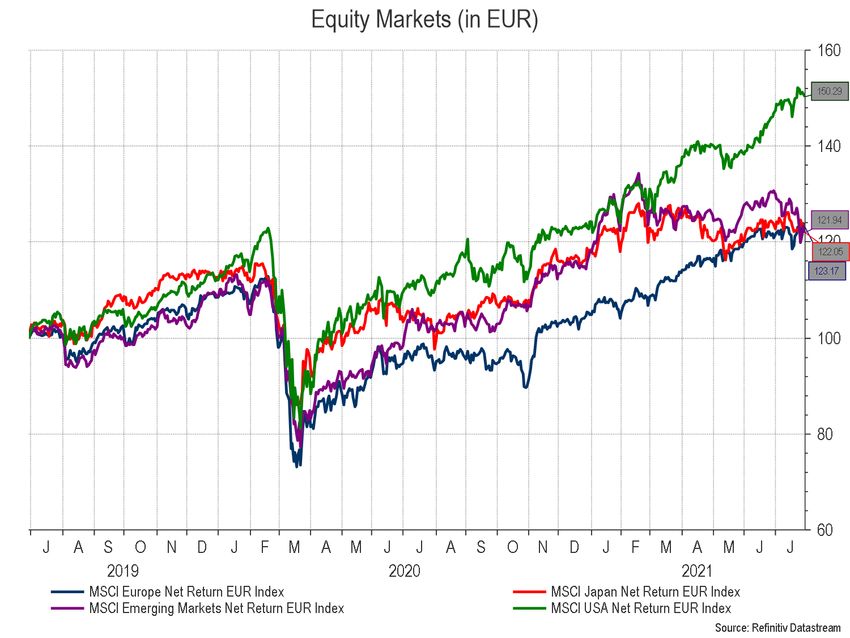

Actions en euros (30/06/2019 - 31/07/2021)

10Obligations (30/06/2019 - 31/07/2021)

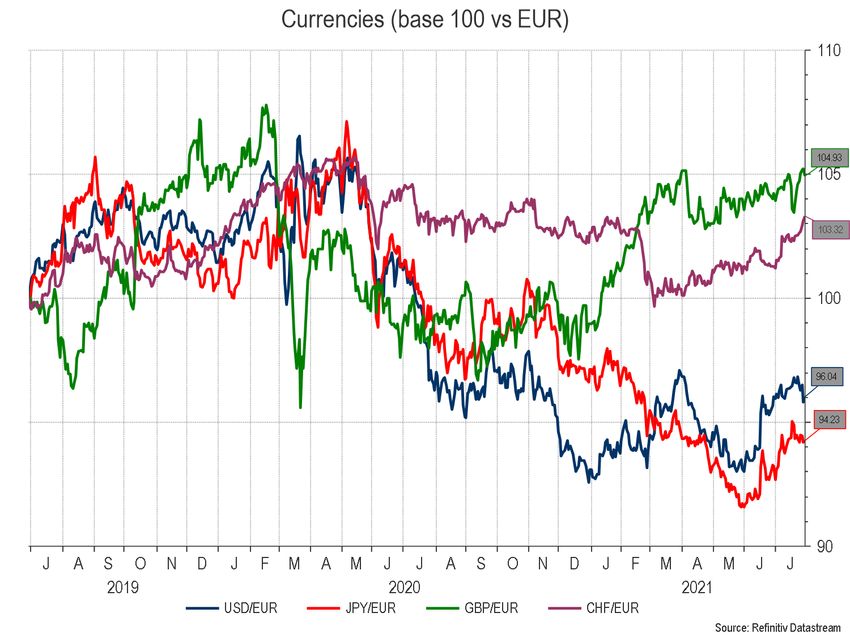

11Devises (30/06/2019 - 31/07/2021)

12THÈMES DU MOIS

13Résumé en 2 dessins

L’inflation va rester un thème pour les investisseurs… …la politique monétaire de la Fed aussi

L’hypothèse d’une accélération temporaire des prix à la production et à la consommation reste crédible mais il apparaît que la période

où l’inflation serait plus élevée pourrait se révéler plus longue qu’initialement anticipée. Les Banques centrales préparent prudemment

une certaine normalisation de leurs mesures exceptionnelles d’achats de titres (QE – Quantitative easing ou assouplissement

quantitatif) mais indiquent aussi qu’elles se montreront très patientes pour préserver la reprise économique et l’emploi.

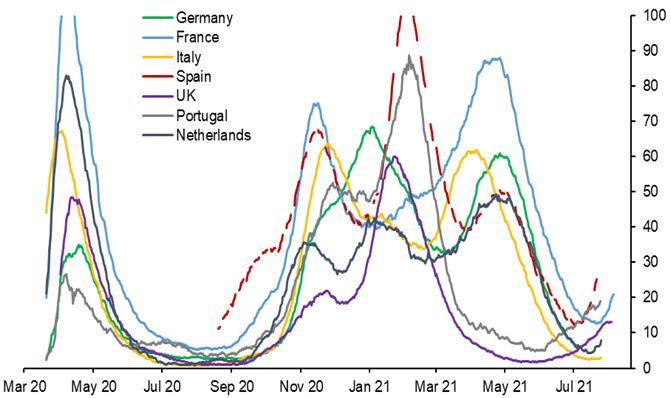

14Situation sanitaire : l’été du variant Delta

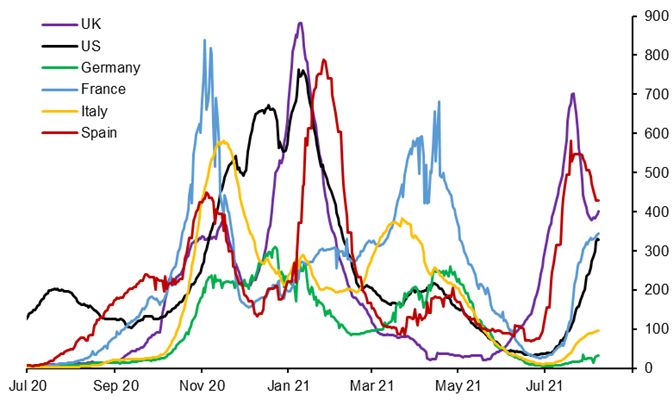

Nombre de nouveaux cas quotidiens/million Nombre de patients Covid en réanimation/million

(moyenne mobile sur 7 jours) (moyenne mobile sur 7 jours)

Source: Our World in Data, Macro Research Team as of 09/08/2021 Source: Our World in Data, Macro Research Team as of 09/08/2021

Le variant Delta est désormais responsable de la totalité ou de la quasi-totalité des nouvelles infections dans plusieurs grands pays

(Suisse, Royaume-Uni, Allemagne, Inde, Espagne, Etats-Unis). Ce résultat n’est pas surprenant dans la mesure où ce variant est très

extrêmement contagieux. De nombreuses études confirment que la vaccination reste efficace en protégeant contre les formes graves

de la maladie et en limitant ainsi l’occupation des services de réanimation.

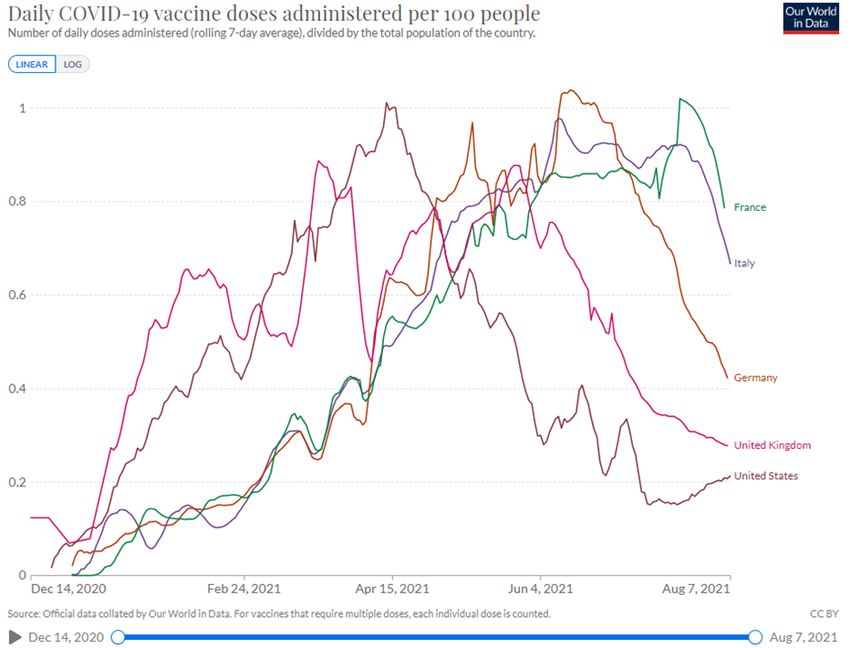

15Il sera sans doute plus difficile d’atteindre l’immunité collective

Part de la population totalement vaccinée (%) Nombre de doses administrées chaque pour 100 personnes

(cumulée) (moyenne mobile sur 7 jours)

Source: Our World in Data as of 07/08/2021 Source: Our World in Data as of 07/08/2021

Plus de la moitié de la population est désormais vaccinée aux Etats-Unis, au Royaume-Uni et en Europe. Les décisions du

gouvernement français ont entrainé une remontée temporaire du rythme de vaccination avant un nouvel essoufflement. Le principal

risque serait l’apparition de nouvelles mutations (Epsilon ? Lambda ?) qui se révéleraient résistantes aux vaccins.

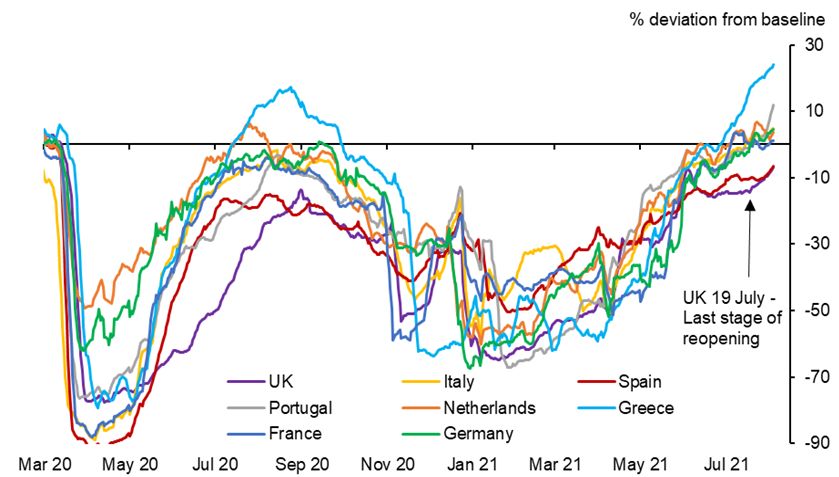

16Réouverture des économies et reprise de l’activité

Retail & recreation mobility trends Début d’inflexion aux Etats-Unis ?

(moyenne mobile sur 7 jours)

Source: Google mobility trends, Macro Research team, BNPP AM as of 06/08/2021

Dans les pays développés, le risque de voir des mesures très drastiques de limitation de l’activité paraît faible en raison de l’efficacité du

vaccin pour protéger contre les formes graves de la maladie. Si la confiance des consommateurs se dégradait, certaines activités

(restaurants? bars?) pourraient néanmoins être affectées. Les pays émergents pourraient décider d’abandonner graduellement leur

politique de « zéro Covid » (qui pèse sur l’activité) au prix d’un risque sanitaire accru si les campagnes de vaccination n’accélèrent pas.

17Effets du variant Delta sur la confiance des ménages difficile à identifier

Israël : léger recul en mai et juin, plus marqué en juillet Royaume-Uni : la dernière phase du déconfinement saluée

Les effets sur l’activité économique devraient donc rester modestes sauf si les nouvelles contraintes, même limitées, entraînaient, par

lassitude ou par crainte, un repli de la confiance des consommateurs.

18Effets du variant Delta sur la confiance des ménages difficiles à identifier

Etats-Unis : enquêtes contradictoires Zone euro : nettement au-dessus de la moyenne de long terme

Cet élément devra particulièrement être surveillé dans les prochains mois aux Etats-Unis et, dans une moindre mesure, dans la zone

euro.

19Une reprise généralisée mais inégale

Amélioration des indicateurs avancés de l’OCDE Perspectives divergentes entre économies développées et émergentes

IMF projections: Selected Economies Real GDP Growth

(Percent change)

Difference from April 2021

Projections WEO Projections

2019 2020 2021 2022 2021 2022

World Output 2.8 –3.2 6.0 4.9 0.0 0.5

Adv anced Economies 1.6 –4.6 5.6 4.4 0.5 0.8

United States 2.2 –3.5 7.0 4.9 0.6 1.4

Japan 0.0 –4.7 2.8 3.0 –0.5 0.5

Euro Area 1.3 –6.5 4.6 4.3 0.2 0.5

Germany 0.6 –4.8 3.6 4.1 0.0 0.7

France 1.8 –8.0 5.8 4.2 0.0 0.0

Italy 0.3 –8.9 4.9 4.2 0.7 0.6

Spain 2.0 –10.8 6.2 5.8 –0.2 1.1

United Kingdom 1.4 –9.8 7.0 4.8 1.7 –0.3

Emerging Market 3.7 –2.1 6.3 5.2 –0.4 0.2

China 6.0 2.3 8.1 5.7 –0.3 0.1

India (Fiscal Year) 4.0 –7.3 9.5 8.5 –3.0 1.6

Brazil 1.4 –4.1 5.3 1.9 1.6 –0.7

Russia 2.0 –3.0 4.4 3.1 0.6 –0.7

Source: IMF, World Economic Outlook, July 2021 Update

Dans la dernière mise à jour de ses Perspectives économiques mondiales, le Fonds monétaire international (FMI) a indiqué que l'accès

aux vaccins est devenu la principale ligne de rupture divisant la reprise mondiale en deux blocs et rappelé que « près de 40 % de la

population des économies avancées a été entièrement vaccinée, contre 11 % dans les économies émergentes et une infime partie

dans les pays en développement à faible revenu ».

20Des cicatrices

L’économie mondiale va mieux mais l’écart reste important Combien de temps avant le retour à un PIB/ habitant pré-pandémie ?

Les estimations de l’OCDE indiquent que de 2019 à 2022, la croissance annuelle moyenne de la production potentielle mondiale

pourrait désormais être inférieure de plus de 0,5 point par an aux estimations pré-pandémie. Si cette situation perdure, et en l’absence

de mesures de rattrapage, la production réelle mondiale sera inférieure de 3 % aux projections d’avant la pandémie, au bout de cinq

ans et d’environ 5,5 % au bout de dix ans avec des pertes conséquentes pour un certain nombre de grandes économies émergentes.

21Quelle évolution pour l’inflation ?

Zone euro : retour de l’inflation sous-jacente sous 1 % Etats-Unis : des hausses toujours concentrées sur certaines activités

Dans la zone euro, l’inflation, même si elle est ressortie à 2,2 % en juillet en glissement annuel sous l’effet de facteurs temporaires, ne

devrait pas s’inscrire avant longtemps « durablement sur une trajectoire compatible avec l’objectif ». Les prévisions publiées par la BCE

en juin dernier font état d’une inflation à 1,5 % en 2022 et 1,4 % en 2023 (horizon de prévision) tandis que les prévisionnistes

professionnels estiment qu’elle devrait s’établir à 1,75 % environ en 2025.

22Qu’en pensent les ménages ?

Zone euro Etats-Unis

Aux Etats-Unis, les chiffres publiés en août sont ressortis proches du consensus après plusieurs mois où ils avaient fortement dépassé

les attentes. Les hausses restent importantes sur certaines composantes (transports, hôtellerie, loisirs essentiellement), qui profitent de

la réouverture de l’économie mais ce phénomène commence à s’estomper. Sur certains biens manufacturés, les goulets

d’étranglement ne sont pas entièrement résorbés. En juillet, une accélération a également pu être observée sur le coût du logement.

23SCÉNARIO ÉCONOMIQUE

24L’activité dans la zone euro a accéléré en juillet

Croissance très solide dans la zone euro L’indice mondial au plus bas depuis 4 mois en juillet

Dans la zone euro, l’indice composite montre que l’activité progresse à son rythme le plus élevé en plus de 15 ans. A 59,8 en juillet

(après 58,3 en juin), l’indice PMI (enquête auprès des directeurs des achats) dans les services est au plus haut depuis juin 2006 et à un

niveau correspondant à une croissance rapide. Ces mêmes enquêtes traduisent une croissance plus modeste en Asie.

25Accélération de la demande mondiale

Le commerce international de marchandises est reparti Un pic en mai ?

Comme attendu, la reprise mondiale commence à montrer des signes de resynchronisation. Le commerce mondial continue à se

redresser, plus rapidement que ce qui était envisagé, entraînant des goulets d’étranglement dans le transport et la production et des

pressions haussières sur les prix des entrants.

26Nos prévisions de croissance et d’inflation

Les Etats-Unis ont retrouvé le niveau prépandémique Inflation : temporaire jusqu’au prochain printemps

Aux Etats-Unis, la forte reprise de l’épidémie due au variant Delta pourrait temporairement peser sur la consommation avant que la

croissance n’accélère à nouveau.

27Politiques budgétaires et monétaires : travail d’équipe

Les achats de titres ont été cruciaux L’expansion des bilans des banques centrales va ralentir … un jour

Sans surprise, l’analyse de Jerome Powell, qui implique des conclusions accommodantes en matière de politique monétaire, a été

reconduite à la fin du mois. Bien évidemment, le taux objectif des fonds fédéraux a été maintenu dans la fourchette 0 % à 0,25 % en

vigueur depuis mars 2020 et le rythme mensuel des achats reste fixé à 120 milliards de dollars. La Fed considère en effet que, même si

des progrès ont été accomplis vers l’objectif de plein emploi, des « progrès supplémentaires substantiels » doivent encore être réalisés

pour permettre une réduction de ces achats (tapering). Le ton a un peu changé après la publication du rapport sur l’emploi début août.

28Consensus

Consensus Forecasts: Growth & Inflation

GDP YoY % Inflation YoY %

2020 2021 2022 2020 2021 2022

Developed Economies -4.3 5.3 4.0 1.0 2.8 2.2

USA -3.4 6.2 4.3 1.2 4.1 2.7

Canada -5.3 6.2 4.2 0.7 2.8 2.3

Eurozone -6.4 4.6 4.2 0.3 2.0 1.5

Germany -4.6 3.4 4.5 0.4 2.7 1.7

France -7.9 5.8 4.0 0.5 1.6 1.4

Italy -8.9 5.1 4.2 -0.2 1.3 1.1

Spain -10.8 6.0 5.5 -0.3 2.0 1.4

UK -10.1 6.9 5.5 0.9 1.8 2.1

Switzerland -2.7 3.5 2.8 -0.7 0.4 0.5

Japan -4.7 2.6 2.6 0.0 0.1 0.6

Australia -2.4 4.8 3.2 0.9 2.2 2.0

Developing Economies -0.6 6.6 5.2 3.1 3.5 3.7

China 2.3 8.5 5.6 2.5 1.5 2.3

India (FY) 4.0 -7.5 9.2 6.6 6.2 5.5

South Korea -0.9 4.1 3.0 0.7 1.9 1.5

Taiwan 3.1 5.7 3.0 -0.2 1.6 1.4

Argentina -9.9 6.5 2.5 42.0 48.0 41.5

Brazil -4.1 5.2 2.2 3.2 6.7 4.3

Mexico -8.2 5.9 3.0 3.4 5.2 3.6

Russia -3.0 3.5 2.5 3.4 5.9 4.3

Turkey 2.0 6.0 3.7 12.3 16.2 12.6

Source: Bloomberg Consensus Forecasts as of 12 August 2021, BNPP AM

29ETATS-UNIS :

LA CROISSANCE RESTE SOLIDE

30Etats-Unis : le PIB en hausse de 6,5 % au 2e trimestre

Retour à la tendance en vue La demande intérieure soutient la croissance

La consommation (+11,8 %) et l’investissement productif (+8,0 %) traduisent une forte demande intérieure finale, revenue à sa

tendance prépandémique. L’importante contribution négative des stocks pour le deuxième trimestre consécutif (-1,13 pp après -2,62 pp)

a particulièrement pesé sur la croissance trimestrielle.

31Etats-Unis : un éventuel tassement de l’activité devrait rester modéré

Enquêtes régionales dans le secteur manufacturier Les services profitent de la réouverture de l’économie

Le rebond de la confiance des ménages, les perspectives en matière d’emploi, les intentions d’investissement des entreprises montrent

toutefois que tout tassement devrait rester modéré. L’accord entre la Maison Blanche et un groupe bipartisan de sénateurs sur le plan

d’investissement en infrastructures, approuvé au Sénat en août, ouvre la voie à des mesures de soutien à plus long terme.

32Etats-Unis : surveiller la confiance des entreprises et des ménages

Petites entreprises et secteur de la construction L’optimisme des ménages reste élevé

La confiance des consommateurs, mesurée par le Conference Board, a atteint son plus haut niveau depuis février 2020. Dans ce

contexte, les ménages pourraient décider de consommer davantage cet été. Le taux de chômage, retombé à 9,4% en juin, se

rapproche de niveaux plus « normaux » après les fortes hausses liées au confinement puis au versement des aides directes aux

ménages.

33Etats-Unis : les ménages devraient continuer à consommer

Confiance sur l’emploi La consommation de services devrait augmenter

La consommation de services reprend mais reste encore très faible dans certains sous-secteurs, ce qui laisse une grande marge de

manœuvre pour un rebond plus marqué en lien avec la réouverture de l’économie.

34Etats-Unis : le marché du travail reste un point d’attention …

Des progrès importants réalisés depuis décembre La normalisation se poursuit

Le rapport sur l’emploi américain publié début août s’est révélé très solide. Après révision, les créations nettes d’emploi ressortent à

près de 1 million en juin et juillet. En décembre 2020, le communiqué de la Fed a mentionné pour la première fois que les achats de

titres se poursuivront au rythme de 120 milliards par mois « jusqu'à ce que des progrès supplémentaires substantiels aient été

accomplis vers les objectifs de plein emploi et de stabilité des prix ». L’emploi total se situait alors 10 millions sous le niveau qui prévalait

en février 2020. Cet écart s’est réduit de plus de 40 % en quelques mois

35… surtout pour la Réserve fédérale américaine (Fed)

Vers un discours plus « hawkish » ? Les prévisions d’inflation seront-elles revues à la hausse ?

Source: Federal Reserve, Summary of Economic Projections as of 16/06/2021

Certains membres du comité de politique monétaire de la Fed (FOMC – Federal Open Market Committee) ont laissé entendre qu’un

nouveau mois qui verrait la création d’un million d’emploi suffirait pour considérer que les progrès sont substantiels. Par ailleurs, les plus

récents commentaires du vice-Président de la Fed, Richard Clarida sur l’inflation ont traduit un certain scepticisme sur l’hypothèse d’une

accélération temporaire de l’inflation ou du moins une certaine prudence.

36ZONE EURO :

REPRISE PLUS FORTE QU’ATTENDU

37Zone euro : la croissance dépasse les attentes au 2e trimestre

Glissement annuel et effets de base Des situations très inégales après deux récessions

Dans la zone euro, la croissance du PIB au 2e trimestre a dépassé les attentes (+2,0 % contre +1,5 % attendu et -0,3 % au 1er

trimestre). Les composantes de la croissance en France (+0,9 %) traduisent le dynamisme de la demande intérieure finale qui comble

peu à peu son écart par rapport à son niveau d’avant-crise, l’investissement le dépassant légèrement.

38Zone euro : de bonnes nouvelles économiques mais…

Perspectives encourageantes au début du 3e trimestre Un élément susceptible de limiter la croissance ?

Les enquêtes auprès des entreprises et des ménages ont continué à s’améliorer en juillet mais la Commission européenne prévient que

les indices sont peut-être proches de leur point haut dans la mesure où le rythme de leur hausse s’essouffle. En Allemagne, l’enquête

ZEW (perception du sentiment économique par les analystes financiers) s’est dégradée en août. En France, les chefs d’entreprise font

état de difficultés croissantes d’approvisionnement et de recrutement.

39Zone euro : l’emploi soutient la confiance des consommateurs

Baisse régulière du taux de chômage La confiance rebondit dans la zone euro

La baisse graduelle du taux de chômage s’est poursuivie : il s’est inscrit à 7,7 % en juin contre 8,0 % en mai 2021 et en juin 2020.

40Zone euro : les données objectives résistent en juin

La production industrielle perturbée par les goulets d’étranglement La dynamique des ventes au détail est restée favorable en juin

La réouverture des économies a permis une hausse des ventes au détail (+1,5 % en juin après +4,1 % en mai) qui devrait se

poursuivre. Les déceptions sur l’activité industrielle en Allemagne sont le fait de la production alors que l’évolution des carnets de

commandes est très encourageante. La situation du secteur automobile est plus préoccupante.

41BCE : changement d’objectif d’inflation – Conséquences sur la politique monétaire ?

Quid des achats de titres dans les prochains mois ? L’inflation attendue nettement sous 2 % pendant longtemps

Source: https://www.ecb.europa.eu/pub/economic-bulletin/, 5 August 2021

« Le Conseil des gouverneurs prévoit que les taux d’intérêt directeurs de la BCE resteront à leurs niveaux actuels ou à des niveaux plus

bas jusqu’à ce qu’il constate que l’inflation atteint 2 % bien avant la fin de son horizon de projection et durablement sur le reste de son

horizon de projection, et qu’il juge les progrès de l’inflation sous-jacente suffisants pour être compatibles avec une stabilisation de

l’inflation à 2 % à moyen terme ». Christine Lagarde a précisé qu’il ne s’agissait pas d’assurer que les taux allaient rester « plus bas

pendant plus longtemps » mais d’éviter tout resserrement prématuré.

42CHINE :

BIAIS BAISSIER SUR LA POLITIQUE

MONÉTAIRE

43Chine : la demande intérieure déçoit

La consommation ne prend pas le relais de l’investissement Baisse des taux directeurs en juillet

La politique monétaire a connu un tournant plus accommodant pour contrer les effets de la remontée du coût des matières premières

qui pèse sur l’activité industrielle. Le 9 juillet, la Banque centrale (PBoC) a annoncé une baisse de 50 pb du taux de réserves

obligatoires (RRR), effective à partir du 15 juillet. Si l’assouplissement en lui-même avait été préparé par les autorités monétaires, le

recours à ce taux directeur a surpris les observateurs.

44Chine : baisse des taux directeurs

La hausse des prix à la consommation reste modérée Les premiers effets de la politique de désendettement

Les données sur la distribution de crédit et sur l’évolution de la masse monétaire mettent en évidence la politique de désendettement

mise en œuvre par les autorités. Des marges de manœuvre en matière de politique monétaire existent et pourront, le cas échéant, être

utilisées pour prévenir tout ralentissement trop marqué de l’activité.

45Economies émergentes : attention aux variants

Certains pays asiatiques particulièrement affectés par l’épidémie Les exportations de semi-conducteurs très dynamiques

Source: Haver, Macro Research Team, BNPP AM

Grâce à la reprise de la demande mondiale, les exportations des grandes économies émergentes restent dynamiques et de premiers

signes encourageants permettent d’espérer que les goulets d’étranglement vont bientôt se normaliser, ce qui devrait soutenir la

production. Toutefois, alors que le taux de vaccination reste encore modeste, les mesures de distanciation sociale et les restrictions des

déplacements instaurées pour contrôler l’épidémie pèsent fortement sur des économies où le recours au télétravail est nettement moins

facile que dans les grandes économiques développées.

46ÉLÉMENTS SUR LES CLASSES D’ACTIFS

47Actions : un record en clôture mais d’énormes fragilités

Température des marchés proche de la zone d’alerte Des investisseurs toujours optimistes

Source: Bloomberg, MAQS Research, BNPP AM as of 09/08/2021

Les nouveaux records établis par le S&P 500 ne changent rien au fait que les variations des grands indices actions sont moins lisibles

depuis mai et que la hausse se fait avec une participation très réduite et d’autres caractéristiques d’une configuration tendue. Dans la

mesure où le rebond des indices depuis le 19 juillet est intervenu avant toute capitulation significative, cette hausse paraît fragile à court

terme.

48Panorama des valorisations actions

Z-score

Market P/E P/B P/S EV/S P/CE PEG DY EV/EBITDA

US vs Europe 2.0 3.5 1.9 1.5 2.0 0.4 -0.3 2.1

United States 1.7 2.4 2.8 2.8 3.1 -1.3 1.3 2.6

Japan 1.2 1.6 1.9 2.0 2.6 -0.7 0.0 1.7

DM 1.1 1.9 3.1 3.1 2.9 -1.8 1.3 2.6

Europe 0.6 0.6 2.1 2.9 1.9 -1.1 1.3 2.0

EM 0.2 0.6 1.4 1.5 2.4 -0.2 1.0 1.7

EM Asia 0.1

EM ex-Asia -0.5

IDX B-T xBT EGY MAT IND C-D C-S HLT FIN I-T COM UTY RST

Kokusai 1.3 1.3 0.8 -0.4 0.0 2.4 2.2 1.3 0.2 0.3 1.4 0.6 1.5 2.8

Data as at 16 August 2021. *US ex-broad tech. Note: Energy is on FY3 earnings. Broad tech (BT) includes information technology sector, internet & direct marketing retail, movies & entertainment, and interactive media services. STM = second twelve

months, P = Price, E = Earnings (next-twelve-month), B = Book, S = Sales, EV/S = Enterprise value-sales, CE = Cash earnings, PEG = PE-EPS growth, DY = Dividend yield, BT = Broad tech. For PB, multiple based on IMI indices from 1974, except

EM which is from 1995. Colors reflect z-score, with threshold at +/- 1 and +/- 0.5. Sector P/Es from 1995. Sources: IBES, MSCI, FactSet, BNP Paribas Asset Management.

49Actions : les valorisations relatives par rapport aux obligations restent attractives

Les actions n’apparaissent pas surévaluées Rendements en %

Les actions restent attractives malgré des indices élevés et des valorisations absolues tendues, en particulier aux Etats-Unis. Des taux

longs plus élevés signifient que le taux d’actualisation des dividendes augmente mais reflètent une croissance et une inflation plus

fortes, c’est-à-dire un environnement favorable aux perspectives bénéficiaires.

50Obligations gouvernementales : les taux longs sont trop bas

Taux longs américains : une détente difficile à expliquer Quid des taux européens bas si la BCE réduit ses achats de titres ?

La prudence sur les obligations gouvernementales est une vue stratégique de notre équipe de gestion diversifiée, justifiée par les

perspectives économiques encourageantes, les niveaux de taux longs très bas, et la possibilité d’une normalisation, qui devrait rester

très prudente et graduelle, des politiques monétaires.

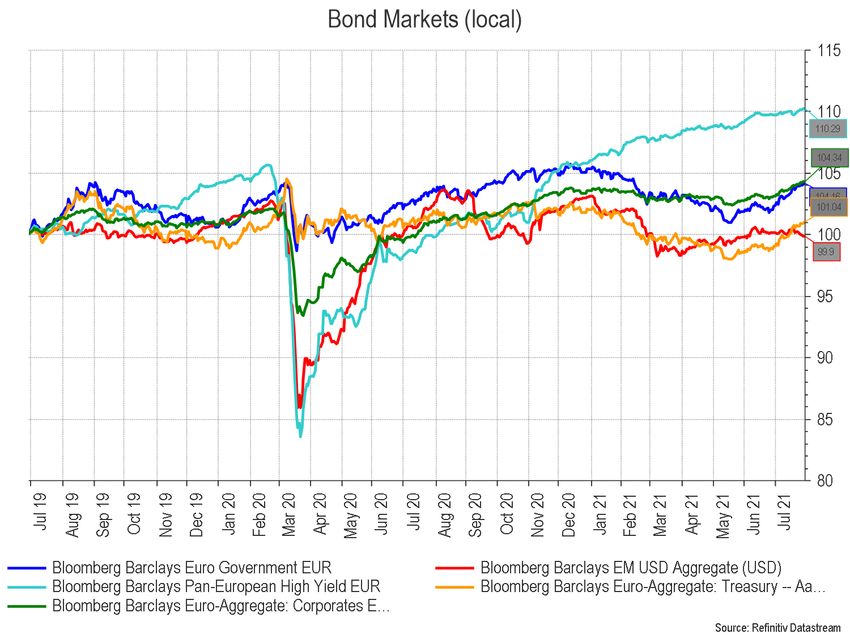

51REVUE DES MARCHÉS AOÛT 2021

Marchés obligataires

PERFORMANCES DEPUIS LE DÉBUT DE L’ANNÉE

Source: Bloomberg, JP Morgan, BNPP AM, Investment Insights Centre as of 06/08/2021 Source: Bloomberg, JP Morgan, BNPP AM, Investment Insights Centre as of 06/08/2021

52Marchés obligataires – Spread de crédit

Investment Grade (IG) – Crédit de qualité High Yield (HY) – Crédit à haut rendement

Du fait de la nette progression des obligations gouvernementales en juillet, le marché du crédit a enregistré de solides performances

totales, en particulier sur le segment IG (Investment Grade, crédit de qualité). Les performances des titres à haut rendement en juillet

ont été un peu moins importantes compte tenu des inquiétudes sur la croissance mondiale qui se sont manifestées au cours du mois et

de leur beau parcours jusque-là.

53Devises : quel sera le prochain thème ?

Pas de tendance claire pour la parité EUR/USD … … ni pour le consensus

Source: Reuters as of 13/08/2021; Poll date: 04/08/2021

Les anticipations d’une remontée des taux directeurs de la Fed plus rapide qu’envisagée auparavant expliquent l’essentiel de

l’appréciation du dollar depuis juin.

54REVUE DES MARCHÉS AOÛT 2021

Allocation tactique de MAQS* au 6 août 2021

EN UN MOT : ENVIRONNEMENT FAVORABLE AUX ACTIONS À MOYEN TERME – RÉCENTE RÉDUCTION DU RISQUE

• Du fait d’un environnement économique porteur et de bonnes perspectives bénéficiaires, le contexte reste favorable sur

les actions. Par ailleurs, malgré les points hauts récemment atteints par les grands indices, les valorisations relatives des

actions par rapport aux obligations sont attractives.

• Les inquiétudes sur la situation sanitaire liée au variant Delta et à ses conséquences sur la croissance mondiale

pourraient donner lieu à des mouvements plus erratiques à court terme, favorisés par des volumes de transactions plus

faibles durant l’été.

• Notre exposition aux actions reste surpondérée mais désormais limitée aux Etats-Unis et au Japon. Nous avons

clôturé notre surexposition aux actions émergentes en juillet et à la Chine début août.

• Nous sous-pondérons les grandes capitalisations de la zone euro par rapport aux grandes capitalisations.

• Nous sommes sous-exposés en sensibilité sur les Etats-Unis et la zone euro, une remontée des taux longs étant

probable à moyen terme. Nous avons clôturé notre position sur la dette émergente en juillet.

• Nous sommes acheteurs des matières premières cyclique et conservons une position structurelle sur l’or

comme diversification.

*MAQS: Multi-Asset, Quantitative & Solutions

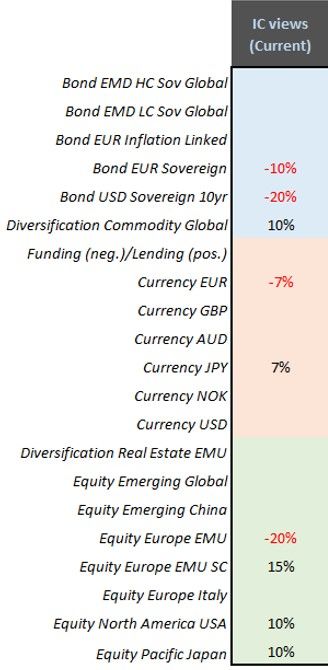

55Positionnement (Active Asset Allocation) - MAQS

-

-

+

-

+

-

+

+

+

Ce tableau de bord présente l’allocation d’actifs dans nos portefeuilles et reflète les décisions du Comité d’investissement de

l'équipe multi-actifs MAQS (Multi Asset, Quantitative and Solutions). EMD HC: Emerging market debt – Hard currency;

EMD LC: Emerging market debt – Local currency

SC: Small caps Source: MAQS, BNPP AM au 06/08/2021

56Avertissement

Les graphiques présents dans ce document ont été mis à jour en août 2021, sauf indication contraire. BNPP AM est la source au 12 août 2021 des données chiffrées décrites dans cette présentation, excepté en cas

d’indication spécifique.

BNP Paribas Asset Management France est une société de gestion de portefeuille agréée par l'Autorité des marchés financiers sous le n° GP96002, constituée sous forme de société par actions simplifiée, ayant son siège

social au 1, boulevard Haussmann 75009 Paris, France, RCS Paris 319 378 832, et son site web : www.bnpparibas-am.com.

Le présent document a été rédigé et est publié par la société de gestion de portefeuille.

Ce contenu vous est communiqué à titre purement informatif et ne constitue:

1. ni une offre de vente, ni une sollicitation d’achat, et ne doit en aucun cas servir de base ou être pris en compte pour quelque contrat ou engagement que ce soit ;

2. ni un conseil d’investissement.

Le présent document réfère à un ou plusieurs instruments financiers agréés et réglementés dans leur juridiction de constitution.

Aucune action n’a été entreprise qui permettrait l’offre publique de souscription des instruments financiers dans toute autre juridiction, excepté suivant les indications de la version la plus récente du prospectus et du

document d’information clé pour l’investisseur (DICI) des instruments financiers, où une telle action serait requise, en particulier, aux États-Unis, pour les ressortissants américains (ce terme est défini par le règlement S du

United States Securities Act de 1933). Avant de souscrire dans un pays dans lequel les instruments financiers sont enregistrés, les investisseurs devraient vérifier les contraintes ou restrictions légales potentielles relatives à

la souscription, l’achat, la possession ou la vente des instruments financiers en question.

Il est conseillé aux investisseurs qui envisagent de souscrire des instruments financiers de lire attentivement la version la plus récente du prospectus et du document d’information clé pour l’investisseur (DICI) et de consulter

les rapports financiers les plus récents des instruments financiers en question. Cette documentation est disponible sur le site web.

Les opinions exprimées dans le présent document constituent le jugement de la société de gestion de portefeuille au moment indiqué et sont susceptibles d’être modifiées sans préavis. La société de gestion de portefeuille

n’est nullement obligée de les tenir à jour ou de les modifier. Il est recommandé aux investisseurs de consulter leurs propres conseillers juridiques et fiscaux en fonction des considérations légales, fiscales, domiciliaires et

comptables qui leur sont applicables avant d’investir dans les instruments financiers afin de déterminer eux-mêmes l’adéquation et les conséquences de leur investissement, pour autant que ceux-ci soient autorisés. À noter

que différents types d’investissements, mentionnés le cas échéant dans le présent document, impliquent des degrés de risque variables et qu’aucune garantie ne peut être donnée quant à l’adéquation, la pertinence ou la

rentabilité d’un investissement spécifique pour le portefeuille d’un client ou futur client.

Compte tenu des risques économiques et de marché, aucune garantie ne peut être donnée quant à la réalisation par les instruments financiers de leurs objectifs d’investissement. Les performances peuvent varier

notamment en fonction des objectifs ou des stratégies d’investissement des instruments financiers et des conditions économiques et de marché importantes, notamment les taux d’intérêt. Les différentes stratégies

appliquées aux instruments financiers peuvent avoir un impact significatif sur les résultats présentés dans ce document. Les performances passées ne préjugent pas des performances à venir et la valeur des

investissements dans les instruments financiers est susceptible par nature de varier à la hausse comme à la baisse. Il se peut que les investisseurs ne récupèrent pas leur investissement initial.

Les données de performance, éventuellement présentées dans ce document, ne prennent en compte ni les commissions et frais contractés à l’émission ou au rachat de parts ni les taxes.

La documentation visée par le présent avertissement est disponible sur www.bnpparibas-am.com.

57BNP PARIBAS ASSET MANAGEMENT 14, RUE BERGÈRE 75009 PARIS BNPPARIBAS-AM.COM

Vous pouvez aussi lire