ROYAL NICKEL CORPORATION - Mise en valeur de la prochaine grande mine de métaux usuels au Canada Novembre 2015

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ROYAL NICKEL CORPORATION

Mise en valeur de la prochaine grande mine de

métaux usuels au Canada

Novembre 2015

TSX : RNX

Avertissement

Mise en garde concernant les énoncés prospectifs

Cette présentation contient des « renseignements prospectifs » qui incluent notamment des énoncés concernant les perspectives du marché du nickel, les prévisions en matière de

concentré produit au projet Dumont et les prix du nickel.

Les énoncés prospectifs comportent des risques, des incertitudes et d'autres facteurs connus et inconnus par suite desquels les résultats, le rendement ou les réalisations réels de RNC

pourraient différer considérablement des résultats, du rendement ou des réalisations futurs que les énoncés prospectifs expriment ou suggèrent. Rien ne garantit que le projet

Dumont, ou n’importe quelle autre propriété dans laquelle RNC a des intérêts, sera mis en production. Les facteurs qui pourraient avoir une incidence sur l'issue comprennent,

notamment, les résultats réels des activités de mise en valeur à Dumont ou des activités d’exploration à Aer-Kidd et à West Raglan, les retards dans les projets, l'incapacité de lever les

fonds nécessaires pour réaliser les étapes-clés ou pour terminer les activités de mise en valeur à Dumont ainsi que l'incapacité de lever les fonds nécessaires pour réaliser les activités

d’exploration, les incertitudes générales d'ordre commercial, économique, concurrentiel, politique et social, le prix futur des métaux, l'accès à d'autres sources de nickel ou le

remplacement du nickel par d'autres métaux, les taux réels de récupération de nickel, les conclusions des évaluations économiques, la modification des paramètres du projet à

mesure que les plans sont peaufinés, les accidents, les conflits de travail et les autres risques inhérents au secteur minier, l'instabilité politique, les actes de terrorisme, les

insurrections ou les actes de guerre, les retards dans l'obtention des approbations du gouvernement, dans l'obtention des permis requis ou dans l'achèvement des travaux de mise en

valeur ou de construction. Pour un commentaire plus détaillé de ces risques et autres facteurs par suite desquels les résultats réels pourraient différer considérablement de ceux que

ces énoncés prospectifs expriment ou laissent entendre, il y a lieu de consulter les documents déposés par RNC auprès des autorités de réglementation en valeurs mobilières du

Canada, accessibles sur SEDAR (www.sedar.com).

Bien que RNC ait tenté de répertorier les facteurs importants par suite desquels les mesures, les événements ou les résultats réels pourraient différer considérablement de ceux qui

sont décrits dans les énoncés prospectifs, il peut y avoir d’autres facteurs par suite desquels les mesures, événements ou résultats pourraient différer de ceux prévus, estimés ou

escomptés. Les renseignements prospectifs qui figurent dans les présentes sont donnés en date de cette présentation, et RNC n’assume aucune obligation de les mettre à jour, que ce

soit pour tenir compte de nouveaux renseignements, de faits ou de résultats futurs ou pour une autre raison, sauf si les lois sur les valeurs mobilières applicables l’exigent.

Conformité au Règlement 43-101

Les renseignements techniques portant sur l’étude de faisabilité du projet Dumont inclus dans cette présentation sont basés sur le rapport technique de RNC daté du 25 juillet 2013

qui décrit les résultats de l’étude de faisabilité du projet Dumont et qui a été préparé conformément aux exigences règlementaires canadiennes, par ou sous la supervision de Paul

Staples, ing., de Ausenco Limited, Sébastien Bernier, géo., de SRK Consulting (Canada) inc. et David A. Warren, ing., de Snowden Mining Industry Consultants, tous trois des personnes

qualifiées indépendantes telles que défini par le Règlement 43-101 sur l’information concernant les projets miniers (le « Règlement 43-101 »).

Les ressources minérales présentées dans cette présentation ont été classées conformément aux Normes de l'ICM sur les définitions pour les ressources minérales et réserves

minérales (novembre 2010) par Sébastien Bernier, géo. (OGQ no 1034, APGO no 1847), consultant principal en géologie des ressources chez SRK.

Les réserves minérales présentées dans cette présentation ont été classées conformément aux Normes de l'ICM sur les définitions pour les ressources minérales et réserves minérales

(novembre 2010) par David A. Warren (OIQ no 121481), consultant principal en mines chez Snowden.

Tous les autres renseignements techniques dans cette présentation ont été préparés par ou sous la supervision d’Alger St-Jean, géo., vice-président à l’exploration de RNC, et de

Johnna Muinonen, ing., vice-présidente aux opérations de RNC, tous deux des personnes qualifiées tel que défini par le Règlement 43-101. Il est fait référence à l’étude de faisabilité

sur le projet Dumont et au rapport West Raglan, tous deux préparés sous forme d’un rapport technique conforme au Règlement 43-101 et disponibles sous le profil de RNC sur SEDAR

(www.sedar.com).

Les informations concernant de tierces parties dans cette présentation proviennent de sources que RNC considère être fiables. Toutefois, RNC n’a pas vérifié l’information et n’assume

aucune responsabilité quant à l’information de tierces parties.

Tous les montants sont en dollars US, à moins d’indication contraire.

2

Une équipe de gestion et un conseil chevronnés

3

(2015)

4

Le nickel se dirige vers un déficit structurel de l’offre qui

pourrait durer plusieurs années

La demande en nickel demeure robuste, affichant une croissance moyenne de 6,3 % depuis 2010.

La demande en nickel a augmenté de plus de 5 % en 2014, et la demande devrait rester forte en 2015.

L’importante augmentation des stocks au LME a largement compensé la réduction massive des stocks en Chine.

L’interdiction indonésienne élimine 25-30 % de l’offre mondiale de nickel – équivalent à TOUS LES PAYS DU GOLFE MEMBRES DE

L’OPEP CESSANT LEUR PRODUCTION DE PÉTROLE (29 % de l’offre). RNC est d’avis qu’il est peu probable que l’interdiction soit

levée.

L’Indonésie est fermement décidée à maintenir l’interdiction. Au Philippines : interdiction possible? Quel niveau d’exportation?

La Chine a pris 6 ans pour arriver aux niveaux actuels de FPFN. Combien de milliards $ et d’années cela prendra-t-il en

Indonésie, compte tenu du manque d’infrastructures? L’Indonésie deviendra le plus grand producteur de nickel au monde mais

devra attendre jusqu’au milieu des années 2020 pour y parvenir.

Les sources actuelles de nickel auront de la difficulté à alimenter l’offre globale requise. L’offre diminuera en 2015-2016 et

connaîtra une croissance nette d’à peine plus de 2 % d’ici 2020.

Les 15 plus grandes mines de nickel sont en déclin et présentent peu de prospects pour des expansions potentielles.

La grande vague de projets amorcés en 2007-2010 continue d’éprouver des difficultés.

Le « garde-manger » de projets est largement « vide » et la taux de découvertes ne couvre qu’une fraction de ce qui est requis

– il faudrait 2 Voisey’s Bay et 3-4 Nova-Bollinger à CHAQUE année

Le « garde-manger » de projets nickélifères a été « vidé » au cours du dernier cycle haussier et peu de nouveaux projets ont été

développés pour les remplacer, avec comme résultat un déficit structurel de l’offre à long terme.

2013 a été une année charnière, puisque la dernière grande vague de nouveaux projets lancés lors du dernier cycle haussier

du nickel a commencé à être mise en service. Plusieurs de ces projets éprouvent des difficultés.

Le prix du nickel pourrait remonter au niveau de 2006-2007, soit à 30-50 000 $ par tonne puisque les prix devront à nouveau

augmenter pour forcer la demande à s’ajuster à l’offre disponible.

5

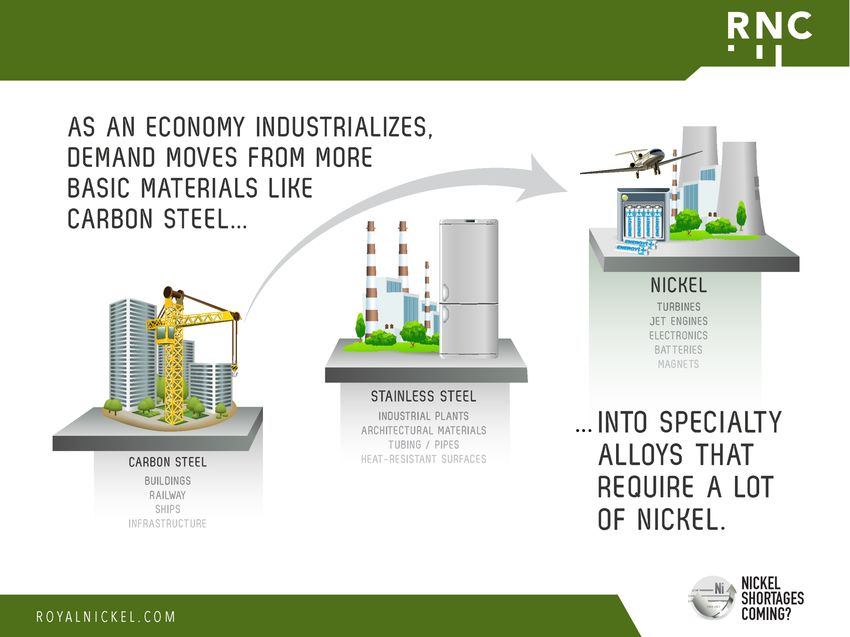

Évolution de la demande chinoise de nickel

Avec l’industrialisation de l’économie, la demande passe de matériaux de base

comme l’acier au carbone vers les aciers inoxydables et éventuellement vers les

alliages spécialisés qui nécessitent beaucoup de nickel et qui mèneront à une

hausse de la consommation de nickel (hors acier inoxydable) en Chine

Acier au carbone Acier inoxydable Nickel

Consommation par capita / kg 2010 Consommation par capita / kg 2010 Consommation par capita / kg 2010

600 Chine 20 1.5

2013 18.4

500 Chine

503 2010 15 13.5 Chine

400 441 2013 1 1,1 1,1

300 10 Chine

Chine 2013

200 2010 0.5 Chine

203 5 2010

100

3.8 0,2

0 0 0

Sources : World Steel Association, INSG, World Stainless Steel Statistics, Woodmac, Macquarie Research, analyse de RNC

6

La Chine et l’Indonésie – un lien vital

La Chine n’est PAS autosuffisante en nickel

La Chine aura de la difficulté à remplacer le minerai indonésien puisque le

nickel est l’un des métaux pour lesquels la Chine est la moins autosuffisante.

Autosuffisance de la Chine 85 %

Offre des mines en % de la demande (2012)

67 %

57 %

54 %

29 %

15 % 18 %

Nouvelle offre de nickel

Défi majeur : un « garde-manger » de projets presque vide

Même sans la stricte interdiction imposée, l’enjeu primordial auquel l’industrie du nickel sera

confrontée en 2015-2016 est un « garde-manger » de projets presque vide. L’offre de nickel doit

provenir de l’Indonésie, mais il faudra attendre jusqu’en 2020 pour répondre à la demande.

Au début des années 2000, le « garde-manger » de projets était bien garni avec plusieurs projets connus depuis des

décennies.

Le portrait actuel est très, très différent et laisse entrevoir un cycle passionnant pour le nickel.

Garde-manger de Garde-manger de

projets en 2001 (+20 kt) projets en 2014 (+20 kt)

TOTAL : +500 kt TOTAL : +200 kt

Barro Alto Weda Bay Latérites

Latérites Koniambo DUMONT (lixiviation)

(ferronickel) Onca Puma Enterprise

Sulfures

Tagaung Taung Kabanga

Ambatovy Nova-Bollinger

Goro

Latérites Ramu

(LAHP) Ravensthorpe

Weda Bay

Talvivaara*

Sulfures Kabanga

Voisey’s Bay *procédé de biolixiviation en tas

8

Les Philippines fournissent peu de minerai supplémentaire

au marché

Les importations de minerai des Philippines vers la Chine ont augmenté, mais il ne s’agit que

d’une fraction des +50 Mt qui étaient importées d’Indonésie en 2013. L’augmentation de 2015

doit être considérée en tenant compte des prix faibles pour le minerai au T1 2014.

Importations de minerai de nickel Importations de minerai de nickel

des Philippines vers la Chine des Philippines vers la Chine

(2012-2015) (Mt)

Full Year YTD Oct

6

40

36.5

5 35

30.5 29.6 31.3 29.9

Minerai de nickel (Mt)

30

4

25.6 25.2

25

3 2015

20

2014

2 2012 15

2013 10

1

5

0

0

2012 2013 2014 2015

Source : GTIS

9

Déstockage massif de minerai en chine à la suite de

l’interdiction d’exportation indonésienne

Le taux de production de FPFN est soutenu seulement par la réduction massive des

stocks estimés des consommateurs chinois – ces stocks ne peuvent être utilisés

qu’une fois. Les stocks de minerai continuent à baisser en 2015 – même pendant le

sommet des envois provenant des Philippines – ce qui a une implication majeure

sur les taux de production futurs de FPFN

Évolution des stocks de minerai dans les ports chinois et des

stocks estimés des consommateurs1 (Mt)

20

10 Stocks portuaires

Stocks des consommateurs

0

-10

-20

2013 2014 ytd oct 2015

Source: Ferroalloynet, GTIS, Macquarie, RNC Analysis

1. L’évolution estimée des stocks des consommateurs est la différence entre la consommation de minerai, les importations nettes et l’évolution des stocks portuaires

10Importations chinoises de nickel affiné et de ferronickel

Dans la première moitié de 2015, les importations chinoises de nickel affiné

et de ferronickel ont bondi étant donné que les stocks de minerai

indonésien à haute teneur sont en grande partie épuisés.

Importations chinoises nettes de nickel affiné et de ferronickel

(2010-2015)

80

70 Les importations de FeNi ont bondi alors que

les stocks de minerai à haute teneur des ports

ont atteint des seuils critiques. Ferronickel

60

Tonnes (000s)

50

40

30

Nickel

20 affiné

10

0 L’effet “Qingdao” entraîne des mouvements

du nickel de la Chine vers le système

-10 d’entreposage du LME

Source : GTIS

11Les inventaires du LME et du SHFE ont diminué, les

inventaires disponibles ont baissé de façon constante

Les inventaires du LME semblent avoir atteint un sommet et les inventaires

disponibles ont baissé suite à un niveau record de warrants annulés

Inventaires du Nickel LME + SHFE (Jan 1, 2015 – Nov 23, 2015, Kt)

500 Sommet 481 kt

450

450

kt

415kt 38 kt Inventaire du SHFE

400

86

Inventaire annulé

350 kt 177 LME: plus que

kt double en 2015

Nickel (kt)

300

329

250 kt

200

150 235 LME Inventaire

kt disponible

100

50

0

2-Jan-15 2-Feb-15 2-Mar-15 2-Apr-15 2-May-15 2-Jun-15 2-Jul-15 2-Aug-15 2-Sep-15 2-Oct-15 2-Nov-15

Note: L’inventaire de nickel du SHFE nickel était de 37,641 t., incluant 9,942 t., en date du 20 novembre 2015.

Source: metalprices.com

www.royalnickel.com 12Analyse du cycle du prix du nickel

Changements de prix explosifs

Les changements de prix du nickel ont toujours été explosifs, même sans l’influence de la

Chine. Pourquoi ce cycle-ci serait-il différent?

Il est à noter qu’une hausse de prix de 150 à 300 % à partir d’un creux de 8 000 $ équivaut à

20-32 000 $ !!

700% Hausse du prix du nickel

(du creux au sommet)

600%

500%

400%

300% 595% 300%=32 000$

200% 371%

301% 150%=20 000$

100% 184% 221%

157% 84%=14 720$

84%

0%

Creux T4 1982 T1 1987 T3 1993 T4 1998 T4 2001 T4 2005 T4 2008 T4 2015

Sommet T2 1985 T1 1988 T1 1995 T1 2000 T1 2004 T2 2007 T1 2011 ?

Sources : MetalPrices.com, analyse de RNC

1314

Projet structurellement peu coûteux dans une juridiction

favorable

15Projet structurellement peu coûteux et de grande

envergure

Références provenant du rapport technique complet sur le projet nickélifère Dumont, cantons de Launay et de Trécesson,

Québec, Canada, daté du 25 juillet 2013, disponible sur www.royalnickel.com et sur www.sedar.com. La viabilité

économique de ressources minérales qui ne sont pas des réserves minérales n’a pas été démontrée.

16Dumont est l’une des plus grandes découvertes de sulfures

de nickel de tous les temps et la plus importante depuis 1960

Projet Dumont

de RNC

Source : présentation de Vale à la 3e conférence internationale sur le nickel de Metal Bulletin, Londres, 29 avril 2015

17Le projet nickélifère Dumont de RNC : une opportunité

d’un milliard de dollars

Source : Rapports de sociétés et de Wood Mackenzie ltée (décembre 2011);

RNC 105 kt/j (durée de vie de la mine) vs production en 2012 d’autres projets

18Avantages liés à la baisse du $ CA et du prix du pétrole.

Effet de levier important sur le prix du nickel

Impacts positifs de la faiblesse à long

Effet de levier important terme du $ CA et du prix du pétrole

sur le prix du nickel (@ $ US/$ CA 0,75 taux de change, 40 $/baril pétrole)1

4,31 $/lb

Pétrole

+ 1 $/lb Coût au

prix du 0,5 G$ 0,6 G$ Taux de

comptant change

nickel = VAN8% VAN8%

long direct

terme ($/lb)

3,60 $/lb

(L’étude de faisabilité considère un prix long terme du nickel (L’étude de faisabilité considère un prix long terme du pétrole

à 9 $/lb) à 90 $/baril et un taux de change $ US/$ CA de 0,90)

Source : Communiqué de presse de RNC publié le 17 juin 2013

1. Sensibilités du projet Dumont : +1 $/lb prix du nickel long terme = +494 millions $ VAN8% ; -10 $/baril de pétrole = + 30 millions $ VAN8% et -0,04 $/lb coût au

comptant direct; - 0,05 $ US/$ CA taux de change = +149 millions $ VAN8% et -0,17 $/lb coût au comptant direct

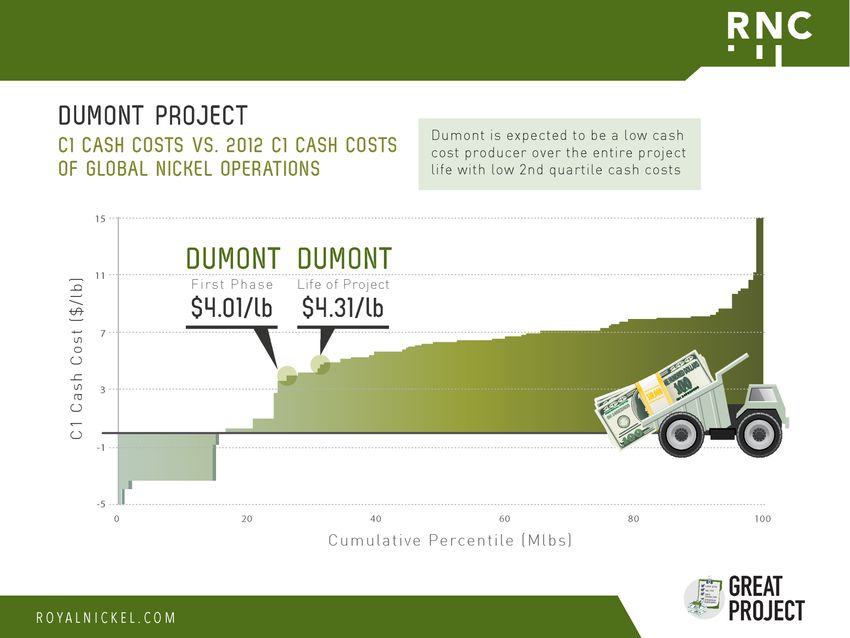

19 19En bonne position sur la courbe des coûts

Références provenant du rapport technique complet sur le projet nickélifère Dumont, cantons de Launay et de Trécesson,

Québec, Canada, daté du 25 juillet 2013, disponible sur www.royalnickel.com et sur www.sedar.com. La viabilité économique

de ressources minérales qui ne sont pas des réserves minérales n’a pas été démontrée.

20Investissement peu élevé

Source : Rapport technique de RNC du 25 juillet 2013, documents d'information publique, Wood Mackenzie Ltd (nombres à deux chiffres significatifs)

21Mise en valeur de la prochaine grande mine

de métaux usuels au Canada

1 Selon les analyses de RNC. Toutes les mines sont basées sur la production annoncée en

2012, à l’exception de la production prévue en Phase I et Phase II sur la durée

d’exploitation minière de Dumont (rapport technique du 25 juillet 2013) et la production

sur la durée d’exploitation minière de Gibraltar Expansion (site web de Taseko). La

production en éq.Ni et en éq.Cu a été calculée en utilisant les prix moyens à long terme

par tonne en date du 31 mai 2013, basé sur 4 des 5 analystes qui couvrent RNC et qui

publient régulièrement des prévisions sur les prix des substances : Au : 1 250 $/oz,

Cu : 6 283 $, Mo : 29 542 $, Ni : 19 842 $, Zn : 2 315 $.

22Dumont est rentable au prix comptant actuel et bénéficie

d’un effet de levier remarquable sur le prix du nickel

Après ajustement aux prix comptants actuels, le coût au comptant ajusté de

Dumont, à 7 950 $/t (3,60 $/lb), rend le projet très rentable même aux bas prix

actuels du nickel

TRI du projet Dumont BAIIA annuel moyen du

(sans effet de levier) projet Dumont

570 $

25 %

380 $

17 %

250 $

11 %

Prix plancher Consensus Prix long terme Prix plancher Consensus Prix long terme

Prix du moyen annuel à long terme de Woodmac annuel moyen à long terme de Woodmac

nickel sur 10 ans-2009 (19 051 $/t) (25 570 $/t) sur 10 ans-2009 (19 051 $/t) (25 570 $/t)

@ (14 700 $/t) (14 700 $/t)

Source : Rapport technique sur le projet nickélifère Dumont, Québec Canada (25 juillet 2013) et communiqué de RNC du 17 juin 2013

Prix comptants en date du 3 juin 2015 utilisés pour le calcul des prix ajustés : taux de change $CA:$US = 0,81; pétrole (WTI) 57,15/baril. Sensibilité du BAIIA calculée en $ CA

et convertie en $ US au taux de change courant. Voir diapo 34 pour le tableau des sensibilités du projet Dumont.

23Opportunité supplémentaire – Concentré de sulfure grillé

Tsingshan, un des plus grands producteurs d’acier inoxydable au monde, a construit la

première usine intégrée de fonte de première fusion nickélifère (FPFN) au monde qui

utilise directement du concentré de sulfures de nickel dans son procédé de fabrication

d’acier inoxydable.

D’importants bénéfices potentiels pour les producteurs de concentré de sulfures

nickélifères convenant au procédé, comme le projet Dumont de RNC :

Coûts plus faibles en raison du traitement plus simple par rapport au circuit traditionnel de

fonderie et d’affinage;

Plus de métaux payables que le circuit traditionnel de fonderie et d’affinage;

Plus de flexibilité avec plus de partenaires et de clients potentiels.

Le concentré de nickel grillé est en fait équivalent à un minerai latéritique à très haute

teneur – cela crée une nouvelle source de demande pour le concentré de sulfures de

nickel à un moment où plusieurs producteurs de FPFN et de ferronickel sont confrontés à

une pénurie en raison de l’interdiction d’exportation de minerai nickélifère en Indonésie.

Poseidon Nickel a récemment annoncé que Tsingshan avait fait l’acquisition de 4000

tonnes de concentré de nickel à titre de matériel d’alimentation en plus de ses contrats

d’approvisionnement existants

24La mise en valeur du projet se poursuit vers la

construction, seuls le financement restent à obtenir

25Options de financement

RNC poursuit ses démarches dans le financement du projet malgré la faiblesse des marchés.

RNC a l’intention de miser sur des options de financement qui minimisent la dilution des

actionnaires, tout comme durant l’étape de la faisabilité.

Swedbank, une importante banque d'investissement scandinave, a été nommée

en tant que conseillers pour le financement envisagé par dette de 600 millions de dollars

américains.

Swedbank a réussi à lever 7G$ au cours des 12 derniers mois

Plusieurs discussions actives sont en cours avec de multiples sources potentielles de

financement pour compléter le solde du capital requis

Gouvernement du Québec (Investissement Québec)

Fournisseurs d’équipements

Fonds de pension privés de capitaux propres – structures de dettes subordonnées, contrat

d’écoulement du minerai et des sous produits

Maisons de commerce japonaises - vente de participation minoritaire dans le projet,

financement lié à l’approvisionnement

Société de négoce - financement lié à l’écoulement

26Un excellent projet de métaux usuels

Prêt à démarrer au moment du prochain cycle de développement

Les valeurs citées ci-dessus sont tirées des plus récents rapports techniques disponibles déposés pour chaque projet et reflètent les scénarios de base

utilisés dans chaque rapport. Les valeurs pour les propriétés en production sont tirées des états financiers pour des périodes récentes sélectionnées où

les prix sont similaires aux prix moyens prévus à long terme. Les références sont présentées en détail à la diapo 43 de cette présentation.

27Le projet Dumont de RNC se compare avantageusement à

l’acquisition récente de Sirius par Independence Group

Sirius Resources Royal Nickel

Nova Bollinger Dumont

La capitalisation

Coût d’acquisition/développement 1

1,4 milliard $ 1,2 milliard $ boursière de

(milliard $ US) RNC estLe projet Dumont de RNC se compare aussi aux

producteurs de nickel intermédiaires sur le TSX et l’ASX

Production annuelle de Réserves de nickel Coût au comptant direct

nickel (kt) (kt contenues) ($ US/lb)

60 3,500 6.00

3,000 5.00

50

Phase II

2,500

40 4.00

2,000

30 3.00

1,500

Récupérable

20 2.00

1,000

10 1.00

500

0 0 0.00

D’après les objectifs ciblés pour 2015 publiés ou la plus récente

période de présentation pour les actifs en production et les

résultats des études de faisabilité pour les actifs en

D’après les objectifs ciblés pour 2015 publiés pour les actifs

développement. Les montants en $ AU ont été convertis en $ US

en production et les résultats des études de faisabilité pour D’après les plus récentes estimations de réserves attribuables

au taux du 25 mai 2015 (0,76). Le coût au comptant direct pour

les actifs en développement. publiées.

Dumont est ajusté aux prix comptants du Ni, du Co, des ÉGP, du

Independence Group est pro forma l’acquisition de Sirius et

pétrole et du taux de change $ US/ $ CA en date du 25 mai 2015.

post-développement de Nova-Bollinger.

Poseidon, Independence PF et Western Areas ne sont pas

présentés en l’absence d’objectifs pan-société

ou d’une méthodologie comparable de calcul des

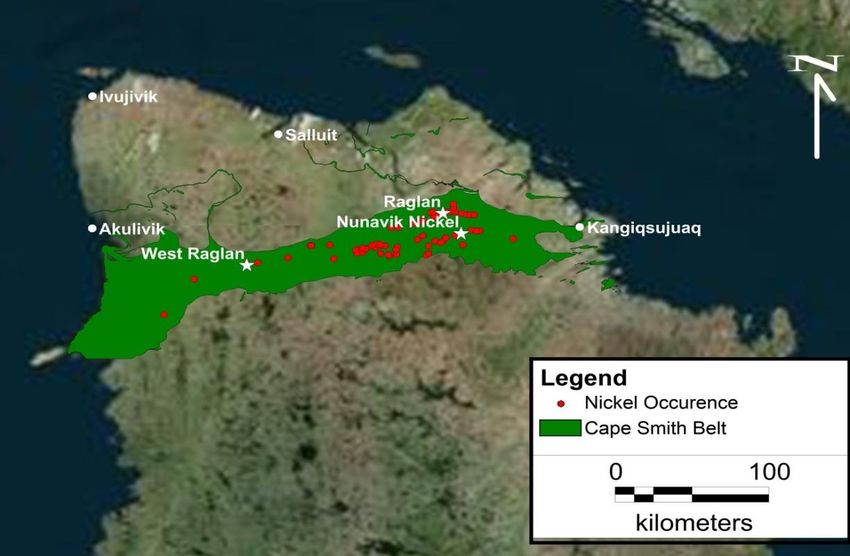

coûts. 29Localisation du projet West Raglan

District riche en nickel et EGP

La Ceinture de Cape Smith est l’hôte

de prolifiques gisements

polymétalliques de nickel à haute

teneur, dont deux mines en activités :

Raglan et Nunavik Nickel.

Les teneurs du minerai de Raglan sont

parmi les plus appréciables des

gisements de nickel sur la planète

(14,5 Mt @ 3,21 % Ni M+I1).

West Raglan est situé à 40 km de la

mine Raglan, propriété de Glencore.

Glencore est le cinquième

producteur de nickel en

importance au monde.

Carte du nord du Québec indiquant la position de la propriété West Raglan de

Les coûts au comptant de True North Nickel (Indices de nickel © Gouvernement du Québec). Image

production de Raglan sont dans fournie par TNN.

le premier quartile2.

La proximité de la mine Raglan de Glencore et de la mine Nunavik de Jilin Jien Nickel ne signifie pas que le projet West Raglan obtiendra des résultats similaires. West

Raglan est un projet d’exploration sans aucune estimation actuelle de ressources et il n’est pas certain qu’une estimation de ce genre puisse jamais être effectuée.

1. http://www.mineraglan.ca/FR/Operations/Documents/Raglan_FS_Eng_Feb%202013_web.pdf

2. Selon le rapport du T1 2014 de Wood Mackenzie

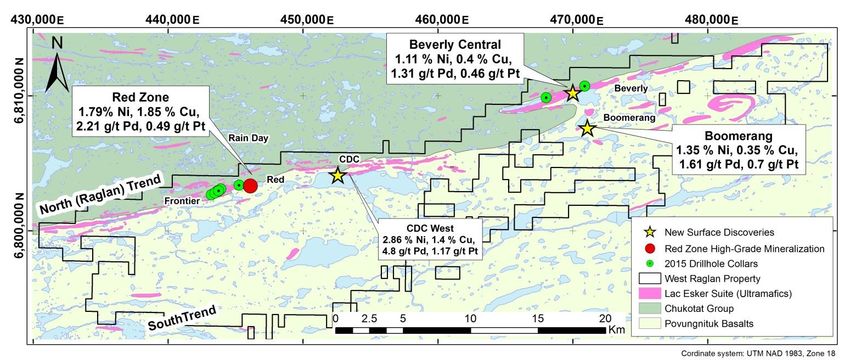

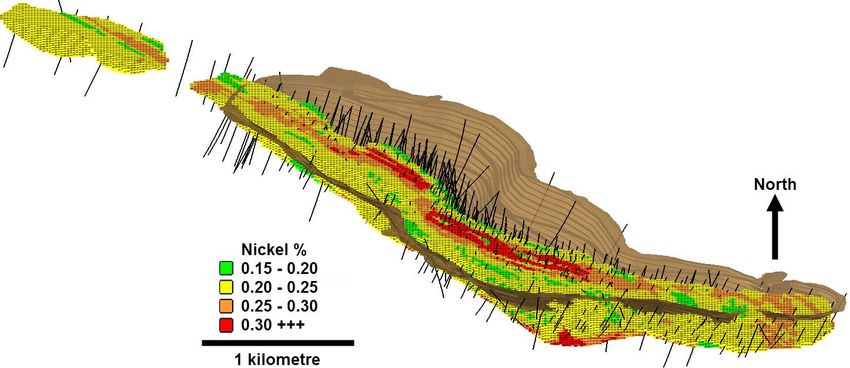

www.royalnickel.com 30West Raglan – Découverte de zones de minéralisation à haute

teneur en Ni-Cu-PGE en surface

La campagne de 2015 démontre l’existence d’un potentiel encore inexploité à West Raglan

La prospection réalisés sur une étendue latérale de 29 kilomètres le long de l'horizon Nord (Raglan) se sont soldés

par trois nouvelles découvertes de minéralisation à haute teneur en surface

Zone CDC : 2.86% Ni, 1.40% Cu, 4.80g/t Pd et 1.17g/t Pt

Zone Boomerang : 1.35% Ni, 0.35% Cu, 1.61 g/t Pd, et 0.70g/t Pt

Zone Beverly : 1.11% Ni, 0.40% Cu, 1.31 g/t Pd et 0.46 g/t Pt

West Raglan Property: 2015 New High Grade Ni-Cu-PGE Discoveries and Drill hole locations

Seulement 20% de la propriété a été couvert par le programme de prospection de 2015

La géologie et la structure de la minéralisation est la même que celle retrouvée à Raglan

Reference: communiqué de presse de RNC daté du 29 septembre 2015 et rapport technique complet sur le projet West Raglan daté du 29 juillet 2014 disponible au www.royalnickel.com et au www.sedar.com.

31(2015)

32Annexe 1

Sources et informations supplémentaires

33Principales hypothèses

Paramètre 2015 2016 2017 Long terme

Prix du nickel ($ par livre) 9,50 $ 10,00 $ 10,50 $ 9,00 $

Prix du nickel ($ par tonne) 20 944 $ 22 046 $ 23 148 $ 19 842 $

Taux de change $ US / $ CA 0,95 $ 0,95 $ 0,90 $ 0,90 $

Prix du platine ($ par once) 1 800 $ 1 800 $ 1 800 $ 1 800 $

Prix du palladium ($ par once) 700 $ 700 $ 700 $ 700 $

Prix du cobalt ($ par livre) 14 $ 14 $ 14 $ 14 $

Prix du cobalt ($ par tonne) 30 865 $ 30 865 $ 30 865 $ 30 865 $

Électricité ($ CA par kilowatt-heure) 0,0445 $ 0,0445 $ 0,0445 $ 0,0445 $

Pétrole ($ par baril) 90 $ 90 $ 90 $ 90 $

Note : Les hypothèses de prix pour le nickel, le cobalt, le platine et le palladium sont basées sur la moyenne des prévisions de cinq institutions qui couvrent

présentement RNC et dont les prévisions publiées sont disponibles (4 des 5 analystes pour le prix du nickel à long terme au 25 avril 2013). L'hypothèse de prix pour le

pétrole est basée sur les estimations de Thomson Reuters faisant l'objet d'un consensus auprès des analystes.

34Sensibilité du projet Dumont

VAN8% Coût au comptant TRI

Sensibilité (M$) direct ($/lb) (%)

+ - + - + -

Prix du nickel ±1 $/lb 494 $ 505 $ 0,10 $ 0,10 $ 2,9 % 3,1 %

Prix du nickel ±10 % (8,10 $ – 9,90 $/lb) 451 $ 461 $ 0,09 $ 0,09 $ 2,7 % 2,9 %

Prix du cobalt ±1 $/lb 11 $ 11 $ 0,02 $ 0,02 $ 0,1 % 0,1 %

Prix du platine ±10 % 5$ 5$ 0,01 $ 0,01 $ 0,0 % 0,0 %

Prix du palladium ±10 % 4$ 4$ 0,01 $ 0,01 $ 0,0 % 0,0 %

Prix du pétrole ±10 $/baril 30 $ 35 $ 0,04 $ 0,04 $ 0,2 % 0,2 %

Prix de l’acide sulfurique ±10 % 6$ 6$ 0,01 $ 0,01 $ 0,0 % 0,0 %

Dépenses en immobilisations initiales ±10 % 83 $ 87 $ 0,00 $ 0,00 $ 1,0 % 1,1 %

Dépenses en immobilisations d’expansion ±10 % 38 $ 42 $ 0,00 $ 0,00 $ 0,4 % 0,4 %

Total des dépenses en immobilisations ±10 % 140 $ 141 $ 0,00 $ 0,00 $ 1,4 % 1,7 %

Coût d’exploitation du site ±10 % 201 $ 203 $ 0,35 $ 0,35 $ 1,2 % 1,2 %

Traitement/Affinage ±10 % 71 $ 76 $ 0,13 $ 0,13 $ 0,4 % 0,5 %

$ US/$ CA ±0,05 $ 149 $ 151 $ 0,17 $ 0,17 $ 1,1 % 1,2 %

Taux de récupération±1,0 % 105 $ 101 $ 0,07 $ 0,07 $ 0,6 % 0,6 %

Nickel commercialisable±1 % 54 $ 49 $ 0,04 $ 0,04 $ 0,3 % 0,3 %

BAIIA moyen par année

Sensibilité (M$ CA)

-10 % 0% +10 %

Prix du nickel 339 $ CA 411 $ CA 482 $ CA

Prix du pétrole 414 $ CA 411 $ CA 407 $ CA

$ US/$ CA 487 $ CA 411 $ CA 348 $ CA

Source : Communiqué de RNC daté du 17 juin 2013; rapport technique de Dumont daté du 25 juillet 2013

35Sommaire des sources d’information

Projet Source Hypothèses de prix Autres commentaires

Au; Ag; Pd; Pt : $/oz,

autres : $/lb

RNC Dumont Rapport technique daté du Long terme Ni 9 $; Co 14 $; Toutes les valeurs sont basées sur les faits saillants de l’étude de faisabilité présentés dans le

25 juillet 2013 Pt 1 800 $; Pd 700 $ communiqué.

Inmet, Rapport d’ingénierie, Cu 2,75 $; Au 1 250 $; Toutes les valeurs sont tirées directement du rapport d’ingénierie, à l’exception du NSR/revenus par

Cobre Panama mai 2012 Mo 15,00 $; Ag 20 $ tonne qui a été calculé en divisant le NSR total du projet par le minerai total usiné.

Quadra FNX, Rapport technique, Cu 2,50 $; Mo 12,00 $; Toutes les valeurs sauf le NSR sont tirées directement du rapport technique. Le NSR a été calculé à l’aide

Sierra Gorda 8 juin 2011 Au 1 000 $ du tableau 23.23, en multipliant le total des métaux payables × (hypothèses de prix pour les métaux

usuels moins les coûts de traitement pour chaque métal tel qu’indiqué à la rubrique 23.4) divisé par le

minerai total usiné. Le coût d’exploitation sur le site a été calculé en utilisant les coûts d’exploitation

moins les frais de transport et portuaires.

HudBay Minerals Rapport technique, Long terme Cu 2,75 $; Toutes les valeurs sont tirées directement du rapport technique.

Constancia 15 octobre 2012 Mo 14,00 $; Au 1 150 $;

Ag 23,00 $

Terrane, Mt. Milligan Rapport technique, Cu 2,00 $; Au 800 $ Toutes les valeurs sont tirées directement du rapport technique.

(Thompson Creek) 23 octobre 2009

Capstone, Rapport technique, Cu 2,85 $; Fe (65 %) 0,85 $/tms; Toutes les valeurs sont tirées directement du rapport technique. Le coût d’exploitation sur le site a été

Santo Domingo 22 mai 2014 Au 1 275 $ calculé en utilisant les coûts d’exploitation moins les frais de services portuaires.

36Faits saillants de l'étude de faisabilité de Dumont

VAN8% après impôt (M$ US) 1 137 $

TRI après impôt 15,2 %

Capital initial 1(M$ US) 1 191 $

Durée de vie du projet (années) 33

52,5 kt/j 105 kt/j Stocks

Moyenne

2016-2020 2021-20362 20362-2049

Production de Ni (kt/an) 33 51 31 41

Coût comptant direct net ($US/t) 8 840 $ 10 100 $ 8 750 $ 9 502 $

Récupération du Ni à l’usinage 53 % 48 % 34 % 43 %

Ratio de décapage 0,66 1,22 - 1,13

NSR ($US/t) 30,90 $ 22,63 $ 13,67 $ 19,40 $

Coût d’exploitation sur le site ($US/t) 11,39 $ 10,31 $ 5,34 $ 8,27 $

1. Exclus 14 M$ en capital initial pour les premiers remplissages.

2. L'année 2036 est une année de transition.

Références provenant du rapport technique complet sur le projet nickélifère Dumont, cantons de Launay et de

Trécesson, Québec, Canada, daté du 25 juillet 2013, disponible sur www.royalnickel.com et sur www.sedar.com. La

viabilité économique de ressources minérales qui ne sont pas des réserves minérales n’a pas été démontrée.

37Étude de faisabilité – Résumé des dépenses en

immobilisations et des coûts d’exploitation

Dépenses en immobilisations1,2 Coûts d’exploitation

Coûts $ par $ par

(M$) Initiales Expansion Totales3 d’exploitation tonne tonne2

Mine 304 194 879 Extraction 3 285 3,50

Usine de Usinage 4 034 4,30

523 472 1 220

traitement

G&A 441 0,47

Résidus 32 55 242

Coût total sur le

Infrastructures 83 24 107 7 760 8,27

site

Frais indirects4 149 73 222 Traitement/

2 800

Affinage

Éventualités5 100 73 173

Sous-produits (1 058)

Total 1 191 891 2 843

Total 9 502

1. Exactitude de l’estimation des coûts de +/- 15 %

2. Coûts des infrastructures en dépenses de maintien inclus dans les coûts de l’usine 2$/tonne de minerai usiné

de traitement Coût d’extraction minière = 1,49 $/tonne de matériel extrait

3. Les dépenses en immobilisations totales incluent 761 M$ en dépenses de

maintien

4. Exclus 14 M$ en dépenses initiales et 7 M$ en dépenses d’expansion pour les

premiers remplissages, ainsi que la décomptabilisation associée de 20 M$ en

dépenses de maintien à la fin du projet

5. Éventualités initiales de 100 M$ plus une composante de croissance de 29 M$,

soit des éventualités initiales totales de 129 M$ représentant 12 % du coût à

risque de l’investissement initial

38Le projet nickélifère Dumont de RNC :

1 milliard de tonnes de réserves + potentiel de croissance

Estimation des réserves (Snowden, 17 juin 2013)

Estimation des ressources (SRK, 30 avril 2013)

Ressources Teneur Métal contenu incluant les réserves minérales

(Mt) (%) (G lbs) (Mt) Ressources Teneur Métal contenu

Prouvées 179,6 0,32 1,274 0,578 (Mt) (%) (G lbs) (Mt)

Probables 999,0 0,26 5,667 2,571 Mesurées 372,1 0,28 2,310 1,050

Total 1 178,6 0,27 6,942 3,149 Indiquées 1 293,5 0,26 7,441 3,380

Source : Rapport technique sur le projet nickélifère Dumont, cantons de Launay et de Trécesson,

Québec, Canada, daté du 25 juillet 2013, disponible sur www.royalnickel.com et sur www.sedar.com. M+I 1 665,6 0,27 9,750 4,430

Présumées 499,8 0,26 2,862 1,300

Source : Rapport technique sur le projet nickélifère Dumont, cantons de Launay et de Trécesson,

Québec, Canada, daté du 25 juillet 2013, disponible sur www.royalnickel.com et sur www.sedar.com.

La viabilité économique de ressources minérales qui ne sont pas des réserves minérales n’a pas été

démontrée.

391 milliard de tonnes de réserves

Estimation des réserves minérales, projet nickélifère Dumont, Snowden, 17 juin 2013

Teneur Métal contenu

Catégorie Quantité Ni Co Pd Pt Ni Co Pd Pt

(000 t) (%) (ppm) (gpt) (gpt) Mlbs Mlbs 000 oz 000 oz

Prouvées 179 600 0,32 114 0,029 0,013 1 274 45 166 77

Probables 999 000 0,26 106 0,017 0,008 5 667 233 550 250

Total 1 178 600 0,27 107 0,019 0,009 6 942 278 716 328

Estimation des ressources minérales (inclut les réserves minérales), projet nickélifère Dumont, SRK Consulting (Canada) Inc., 30 avril 2013

Catégorie de Quantité Teneur Nickel contenu Cobalt contenu

ressources (000 t) Ni (%) Co (ppm) (000 t) (Mlbs) (000 t) (Mlbs)

Mesurées 372 100 0,28 112 1 050 2 310 40 92

Indiquées 1 293 500 0,26 106 3 380 7 441 140 302

Mesurées + Indiquées 1 665 600 0,27 107 4 430 9 750 180 394

Présumées 499 800 0,26 101 1 300 2 862 50 112

Catégorie de Quantité Teneur Palladium contenu Platine contenu

ressources (000 t) Pd (gpt) Pt (gpt) (000 onces) (000 onces)

Mesurées 372 100 0,024 0,011 288 126

Indiquées 1 293 500 0,017 0,008 720 335

Mesurées + Indiquées 1 665 600 0,020 0,009 1 008 461

Présumées 499 800 0,014 0,006 220 92

Catégorie de Quantité Magnétite Magnétite contenue

ressources (000 t) (%) (000 t) (Mlbs)

Mesurées

Indiquées 1 114 300 4,27 47 580 104 905

Mesurées + Indiquées 1 114 300 4,27 47 580 104 905

Présumées 832 000 4,02 33 430 73 702

Références provenant du rapport technique complet de RNC daté du 25 juillet 2013, disponible sur www.sedar.com. La viabilité économique de

ressources minérales qui ne sont pas des réserves minérales n’a pas été démontrée.

40Annexe 3

True North Nickel

Sudbury Platinum

41Création d’un chef de file axé sur le nickel

sur le marché canadien des métaux usuels

L’acquisition d’une participation majoritaire dans True North Nickel prend appui sur notre

précédente acquisition d’une participation dans Sudbury Platinum Corporation – en capitalisant

sur nos points forts en matière de gestion, nous accélèrerons la croissance future et

supporterons le développement du projet nickélifère Dumont.

RNC cherche à faire d’autres acquisitions afin de créer de la valeur pour les actionnaires en se concentrant

sur le nickel, les métaux usuels et l’acier inoxydable.

Intérêt de 19 % dans Intérêt de 56 % dans True North Nickel Inc.

Sudbury Platinum Corp. (détenteur exclusif du projet West Raglan )

Des forages récents ont recoupé plus de 5 pieds à des teneurs de Bien situé dans la Ceinture de Cape Smith, hôte de

2,47 % Ni, 2,47 % Cu et 10,3 g/t ÉGP1 minéralisation en Ni-Cu-EGP à haute teneur et à faible

SPC détient un intérêt de 100 % dans la propriété Aer-Kidd profondeur

Propriété avec un passé de production dans le prolifique camp de Ni- Forage historique ayant recoupé de nombreux intervalles

Cu-EGP à haute teneur de Sudbury à haute teneur en Ni-EGP (2-3 % Ni, 2-3 g/t ÉGP)

Source : Communiqué de Sudbury Platinum Corporation daté du 2 mars 2015 Résultats de forage de la surface jusqu’à un maximum de

250 mètres

www.royalnickel.com 42West Raglan – nombreuses cibles

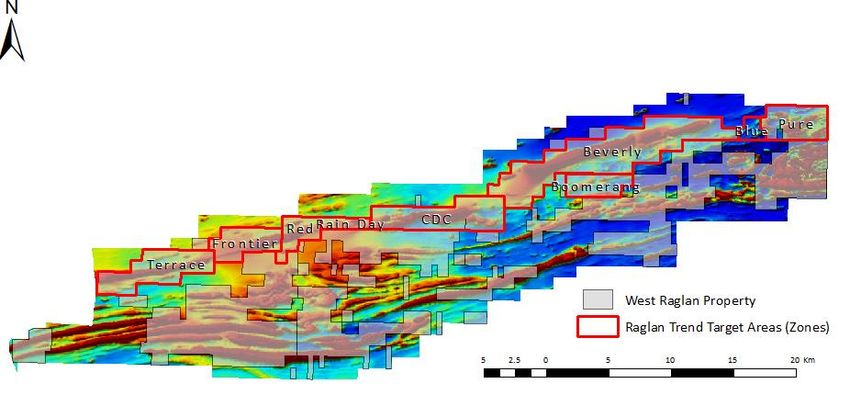

Minéralisation en sulfures affleurante

9 zones minéralisées identifiées à travers la propriété

Axe Raglan

Axe Sud Champ magnétique total

Affleurements avec minéralisation en sulfures s’étendant sur plus de 35 km latéralement, vérifications très

restreintes

Signatures magnétiques, lithogéochimie et géologie identiques à Frontier et Raglan

Deux nouvelles zones à fort potentiel non vérifiées en surface à Beverly et Red

Les anomalies magnétiques et de till dans le sud de la propriété suggèrent un style de minéralisation (fort tonnage,

Cu et EGP élevés) comparable à celui de la mine Nunavik (axe Sud).

Références provenant du rapport technique complet du projet nickélifère West Raglan, Québec,

Canada, publié le 29 juillet 2014, disponible à www.royalnickel.com et à www.sedar.com.

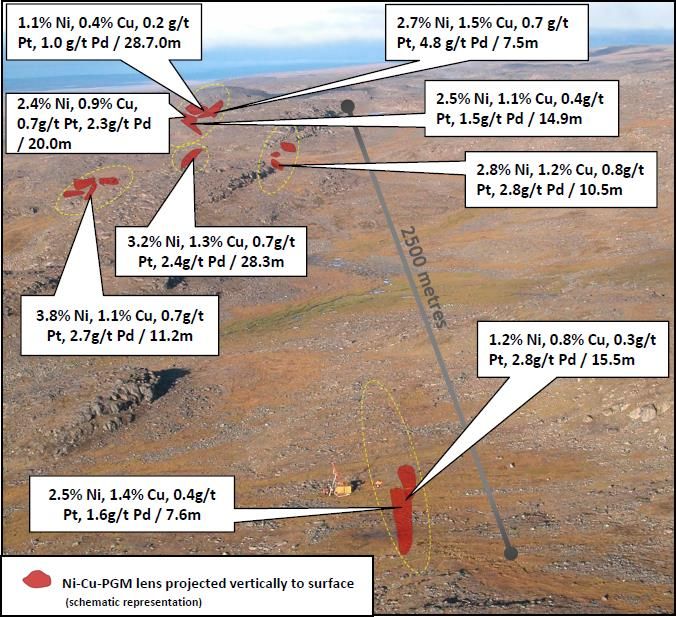

www.royalnickel.com 43West Raglan

Nombreuses lentilles à haute teneur ciblées

Zone Frontier

Lentilles à haute teneur

Cinq concentrations notables de

lentilles

Sur 2 500 m latéralement,

enfilade de cinq horizons

minéralisés ciblés

Lentilles de sulfures à haute

teneur (2-3 % Ni, +3 g/t EGP)

affleurantes

La modélisation des cibles

hautement prioritaires à partir

des levés électromagnétiques en

forage et d'inversion magnétique

en 3D suggère un vaste potentiel

au-dessus de 250 m de

profondeur

Détails des forages présentés aux diapos 42 et 43

Références provenant du rapport technique complet du

projet nickélifère West Raglan, Québec, Canada, publié le

29 juillet 2014, disponible à www.royalnickel.com et à

www.sedar.com.

www.royalnickel.com 44West Raglan zone Frontier

Résultats de forage

Références provenant du rapport technique complet du projet nickélifère West Raglan, Québec, Canada,

publié le 29 juillet 2014, disponible à www.royalnickel.com et à www.sedar.com.

www.royalnickel.com 45West Raglan zone Frontier

Résultats de forage (suite)

Références provenant du rapport technique complet du projet nickélifère West Raglan, Québec, Canada,

publié le 29 juillet 2014, disponible à www.royalnickel.com et à www.sedar.com.

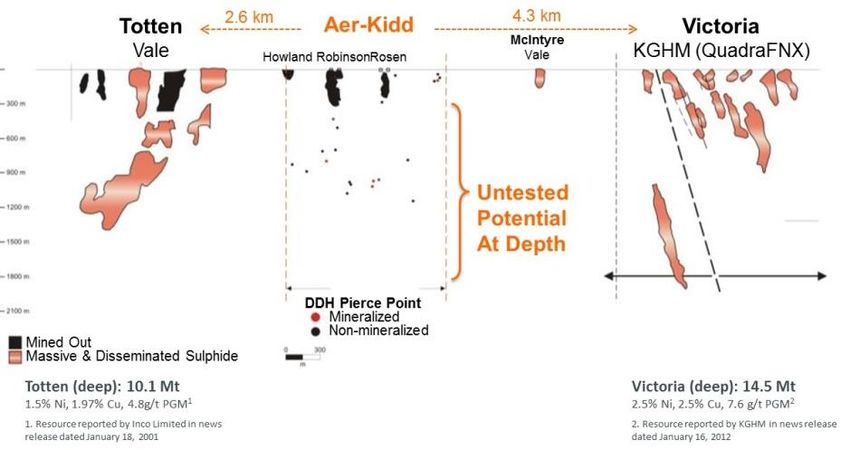

www.royalnickel.com 46Aer-Kidd – potentiel non vérifié considérable

Section longitudinale de l’apophyse de Worthington, vue vers le nord-ouest

2,6 km 4,3 km

Totten Aer-Kidd Victoria

McIntyre

Vale Howland Robinson Rosen Vale KGHM (QuadraFNX)

Potentiel

non vérifié

en profondeur

Point de percée en forage

Minéralisé

Non minéralisé

Extrait

Sulfures massifs et disséminés

Totten (profondeur) : 10,1 Mt Victoria (profondeur) : 14,5 Mt

1,5 % Ni, 1,97 % Cu, 4,8g/t MGP1 2,5 % Ni, 2,5 % Cu, 7,6 g/t MGP2

1. Ressources publiées par Inco limitée, 2. Ressources publiées par KGHM, communiqué de

communiqué de presse du 18 janvier 2001 presse du 16 janvier 2012

Source : Sudbury Platinum Corp.

47Aperçu de la Société

Capital-actions :

Actions de base en circulation1 : 131,1 millions

Options (prix d’exercice moyen : 0,62 $ CA) 12,1 millions

Unités d’actions différées/restreintes 2,6 millions

Bons de souscription (prix d’exercice : 0,80 $ CA) 4,8 millions

Bons de souscription (prix d’exercice : 0,375 $ CA) 1,2 million

Options des courtiers (prix moyen : 0,60 $ CA) 0,6 million

Actions conditionnelles 7,0 millions

Actions diluées en circulation : 159,4 millions

Actionnariat des administrateurs et dirigeants : ~7 %

Plus grand actionnaire –

RAB Special Situations (Master) Fund Limited : ~15 %

Orion Mine Finance ~8 %

Faits saillants de la situation financière 2 :

Trésorerie et équivalents de trésorerie : 14,4 millions $ CA

Fonds de roulement : 12,2 million $ CA

Capitalisation boursière : 27,5 millions $ CA

1. Actions de base en circulation, actions diluées en circulation et actionnariats en date du 5 novembre 2015

2. Faits saillants de la situation financière au 30 septembre 2015; capitalisation boursière au 5 novembre 2015

www.royalnickel.com 48Vous pouvez aussi lire