SCPI et OPCI Grand Public : Bilan 2019 - quelles performances attendre pour 2020 ? - IEIF

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Réunion adhérents – 14 Mai 2020

SCPI et OPCI Grand Public :

Bilan 2019 – quelles performances attendre pour 2020 ?

Les

intervenants

Stéphanie Galiègue Pierre Schoeffler Sigrid Duhamel Jean-Christophe

Antoine

DGA en charge de la

Recherche et des

Etudes Senior Advisor Présidente Président

IEIF IEIF BNP PARIBAS REIM ATLAND VOISIN

Rendement, volatilité, liquidité Stéphanie GALIÈGUE

Performances 2019 des actifs : …en trompe l’œil Source : IEIF, d’après sources multiples 4

Performances 2018-2019 des actifs : l’immobilier en bonne place

Immobilier indirect : performances

robustes et volatilité maîtrisée

Source : IEIF, d’après sources multiples 5

Dans le contexte des politiques monétaires accommodantes

Edhec IEIF SCPI

Avec les politiques monétaires accommodantes, des

performances qui s’érodent en tendance à moyen terme

Source : IEIF, d’après sources multiples 6

Capitalisation des véhicules immobiliers destinées aux particuliers

La capitalisation des SCPI et des OPCI Grand Public atteint 83,7 milliards d’euros au 31 décembre 2019,

en constante progression depuis 2008 au rythme de 14% en moyenne par an

Sources : IEIF / Aspim, BVI 7

Collecte des véhicules immobiliers destinés aux particuliers

En 2019 : les SCPI ont enregistré une collecte nette de 8,6 milliards d’euros (Immobilier d’entreprise, résidentiel

fiscal et résidentiel non fiscal) et pour les OPCI GP, les souscriptions nettes se sont élevées à 2,8 milliards d’euros

Sources : IEIF / Aspim, Euronext 8

Carte d’identité des véhicules immobiliers non cotés

Outre des statistiques soulignant la dynamique du secteur, des véhicules dont la morphologie évolue

Sources : IEIF / Aspim 9

Ecart DVM SCPI - taux OAT 10 ans : le plus important depuis 1990

DVM des SCPI Immobilier d’entreprise vs rendement des SIIC, des fonds euros d’assurance vie, des OAT 10 ans

Ecart de 428 bp au 31/12/19 entre le DVM SCPI et le taux 10 ans :

Sources : IEIF, Euronext, FFA, Banque de France 10Des rendements hétérogènes par catégories de SCPI

Dispersion par quartile et moyenne des DVM par catégories de SCPI en 2014 et en 2019

Sources : IEIF 11Tableaux de bord du marché secondaire : aucune tension

Forte activité sur le marché secondaire, au dessus

du milliard d’euros d’échange en 2019

Léger ralentissement par rapport à l’année

précédente

Pourcentage des parts en attente par rapport à la

capitalisation sur ses plus bas historiques : 0,11%

en 2019 et Taux de rotation à moins de 2% depuis

10 ans : 1,49% en 2019

Sources : IEIF/ Aspim 12Classification Priips du risque de marché : Etat des lieux

Répartition des classes de risque assez homogène entre les SCPI investies en bureaux, en commerces ou diversifiées.

Les SCPI investies dans des secteurs thématiques (hôtellerie, résidences santé, résidences étudiantes, etc.), dites SCPI

spécialisées, présentent un profil de répartition nettement plus dispersé

En moyenne les SCPI investies en immobilier résidentiel sont

en classe de risque 3 et les SCPI investies en immobilier

d’entreprise à un niveau un peu supérieur qui, si le

fonctionnement en capital fixe apparaît comme plus naturel à

considérer dans une optique de mesure de risque de marché,

est de l’ordre de la classe de risque 4

La classification Priips du risque de marché positionne

correctement les SCPI par rapport aux actifs financiers,

obligations et actions, et discrimine logiquement les SCPI

selon le type d’immobilier sous-jacent, le type de capital et la

capitalisation

Source : Extraits Etude IEIF « SCPI : État des lieux des classes de risque Priips » réalisée pour le compte de l’ASPIM et de l’AFG, nov 2019 13Performances et volatilités sur un an et sur longue période Les performances des SCPI Immobilier d’entreprise et celles des OPCI Grand Public sur longue période ont pour point commun d’être à la fois peu volatiles et plutôt attractives Sources : IEIF, Edhec, Euronext 14

De l’intérêt d’investir dans les fonds immobiliers non cotés Dans un contexte peu inflationniste et de taux bas, des taux de rendement interne (TRI) 10 ans toujours supérieurs à 5 % pour les OPCI Grand Public sur très longue période et pour les SCPI sauf lors des crises immobilières majeures Sources : IEIF, Edhec, Euronext, Banque de France (les données sur les OPCI GP avant 2008 résulte d’une simulation) 15

Covid-19 Pierre SCHOEFFLER

Que disent les marchés financiers?

Depuis le début de l’année, les marchés financiers ont dans l’ensemble réagi

beaucoup moins violemment que lors de la crise Internet en 2001 ou de la crise

financière globale en 2008

Après une chute initiale de quelques jours, la tendance est légèrement haussière

Les anticipations portent sur les conditions après crise en 2022 : moindre croissance,

inflation faible, forte hausse du taux de défaut des entreprises les plus fragiles

Le secteur de la technologie est très peu impacté

Sur les marchés d’actions, l’indice chinois CSI 300 baisse de 5 %, l’indice S&P 500

de 15 %, l’indice Europe STOXX 600 de 20 %

Sur le marché des dettes souveraines, le taux des emprunts d’état à 10 ans reste

stable en France, baisse de 30 points de base en Allemagne et de 110 points de

base aux USA

Sur le marché des obligations d’entreprise en Europe, le taux des obligations

Investment Grade progresse de 120 points de base en Europe et celui des

obligations High Yield de 430 points de base

L’indice Hedge funds global est en baisse de 10 %, l’or gagne 5 %

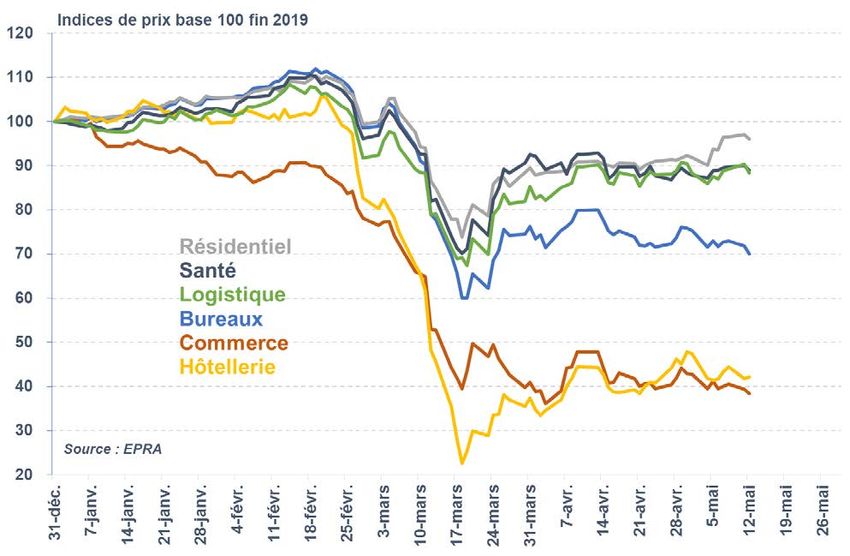

17Que dit l’immobilier coté dans le monde ?

La pandémie est mondiale, les marchés mondiaux sont parfaitement synchronisés

18Que dit l’immobilier coté en Europe ?

Le secteur résidentiel est résilient, les secteurs commerce et hôtellerie sont sanctionnés

19Prime de risque locatif en hausse

Sur le segment des bureaux, la hausse du taux de capitalisation implicite

dans la baisse de l’immobilier coté est de l’ordre de 60 points de base

Cette hausse correspond à une augmentation de la prime de risque locatif

Avant la crise du Covid-19, la prime de risque sur les bureaux Prime Paris QCA,

exprimée comme l’écart entre le taux de capitalisation et le taux d’intérêt réel des OAT

à 10 ans, était supérieure de 1% à son niveau moyen observé depuis 1996. Cette

différence pouvait être considérée comme une provision constituée pour se protéger

d’une hausse des taux en cas de normalisation de la politique monétaire. Une telle

normalisation étant maintenant écartée pour longtemps, cette provision peut être

invoquée pour couvrir une hausse du risque locatif

Parallèlement la hausse différentiée depuis le début de l’année entre le taux des

obligations d’entreprise Investment Grade et celui des obligations High Yield témoigne

d’un écartement important de la prime de risque locatif entre les différents niveaux de

risque de crédit des locataires

20Revenus locatifs en baisse

Le revenu locatif en 2020 va être impacté par des franchises ou de reports

de loyers avec des renégociations de baux le cas échéant

Une amputation d’un mois à trois mois de loyers selon les scénarios économiques et

les segments immobiliers semble probable

Les indices d’indexation des baux commerciaux ILAT et ILC vont également

être impactés en 2020 et 2021 par l’effet du confinement sur l’économie.

Selon l’INSEE et la Banque de France, la croissance devrait chuter de 7,5%

en 2020 suivie d’un rebond de 4,5% en 2021 et l’inflation annuelle baisser à

0,2%

L’ILAT devrait baisser de 4,3% entre T4 2019 et T1 2021 pour remonter ensuite de

1,8% jusqu’en T4 2021

L’ILC devrait baisser de 5,6% entre T4 2019 et T1 2021 pour remonter ensuite de 1,9%

jusqu’en T4 2021

21Quelle collecte pour les SCPI ?

Historiquement la principale variable explicative de l’évolution de la

collecte des SCPI est l’évolution de l’écart entre le rendement des

dividendes et le taux des contrats d’assurance-vie en euros

La deuxième plus importante variable est l’évolution de la conjoncture immobilière à la

fois en termes de prix et en termes de prime de risque par rapport au taux réel des

OAT 10 ans

L’évolution du PIB et du revenu des ménages, et par conséquent de l’épargne, vient en

troisième position

Avec le scénario de l’INSEE et de la Banque de France, la collecte des SCPI

devrait croître de 7% en 2020 et de 17% en 2021

L’incertitude de la simulation est élevée, de l’ordre de 20%

22SCPI et OPCI Grand Public : Bilan 2019 - quelles performances attendre pour 2020 ? Jean-Christophe ANTOINE

Les jeudis de l’IEIF SCPI ET OPCI GRAND PUBLIC : BILAN 2019 - QUELLES PERFORMANCES ATTENDRE POUR 2020 ? 14 MAI 2020

Les jeudis de l’IEIF

1ÈRE PARTIE

LES PRÉSENTATIONS2003 ATLAND VOISIN, FILIALE

Création

d’ATLAND

DE FONCIÈRE ATLAND

Foncière ATLAND est un opérateur global qui conçoit et gère des produits

d’investissement immobilier pour les clients particuliers et les professionnels.

Foncière ATLAND est une Société d'Investissement Immobilier Cotée (SIIC) à la

200 M€ Bourse de Paris. Elle intervient sur les marchés de l’immobilier d’entreprise et du

logement.

Chiffre Foncière ATLAND

d'Affaires REIM

ATLAND Voisin

ATLAND Voisin FUNDIMMO

consolidé 2019

Développement Gestionnaire

Financement participatif

immobilier d’entreprise de fonds

Crowdfunding

pour compte propre SCPI, OPCI

170 ATLAND

Résidentiel

ATLAND

Rénovation

collaborateurs Promotion Rénovation

logements logements

neufs anciens

CONFIDENTIEL - NE PAS DIFFUSER

Le présent document est à l’usage exclusif d’interlocuteurs professionnels. Il ne peut en aucun cas être diffusé en qualité de support commercial à un souscripteur 3

éventuel. Le respect de cette interdiction de diffusion est de la responsabilité du destinataire. Il ne constitue ni une offre commerciale ni un conseil en investissement.3 SCPI ET 2 OPPCI

1,7 MDS€ SOUS GESTION

3 SCPI – 1 280 M€ 2 OPPCI – 430 M€ 2 bureaux

sous gestion sous gestion 50 collaborateurs

@PARIS

SCPI à capital variable Direction Générale

Diversifiée/ France Externalisation de Investissements

1 000 M€ de dépôts de bus en Equipe commerciale et

capitalisation Europe marketing

130 M€ de patrimoine, RCCI

200 M€ à terme

SCPI à capital fixe

Bureaux/ métropoles

230 M€ de DUMOULIN @DIJON

capitalisation

Opérations à valeur Relations Clients

ajoutée en immobilier Gestion d’actifs

d’entreprise en IDF Gestion locative

SCPI à capital fixe Gestion technique

300 M€ de patrimoine

Commerces/ France Comptabilité

55 M€ de

capitalisation

Chiffres au 31 décembre Chiffres au 31 décembre

2019 2019

CONFIDENTIEL - NE PAS DIFFUSER

Le présent document est à l’usage exclusif d’interlocuteurs professionnels. Il ne peut en aucun cas être diffusé en qualité de support commercial à un souscripteur 4

éventuel. Le respect de cette interdiction de diffusion est de la responsabilité du destinataire. Il ne constitue ni une offre commerciale ni un conseil en

investissement.GROS PLAN SUR NOS TROIS

SCPI

(Au 31 décembre 2019) Épargne Pierre Immo Placement (fixe) Foncière Rémusat (fixe)

(variable)

Répartition sectorielle Bureaux 66%, Bureaux 65%, Commerces 90% (dont

commerces 26%, 2% commerces 30%, 30% alimentaires ou

de commerces activités 5% non frappés de

alimentaires, activités fermeture)

6% bureaux/autres 10%

Répartition Métropoles et leurs régions 75% à 90%

géographique Île de France 10 à 25%

Mutualisation 175 actifs & 410 207 actifs & 450 45 actifs & 83 locataires

locataires locataires

Résultat par part 12,59 € (12,33 € en 48,38 € (47,28 € en 55,34 € (55,45 € en

2018) 2018) 2018)

Taux DVM 5,85% 5,51% 5,31%

Capitalisation 1 000 M€ 230 M€ 55 M€

EndettementLes jeudis de l’IEIF

2ÈME PARTIE

PERSPECTIVES 2020Côté immobilier

UN IMPACT

PRÉVISIONNEL DE ~10%

SUR LA PERFORMANCE

Impact immédiat : demandes d’annulation par les locataires

frappés par l’arrêté de fermeture (5,15%*) et demandes de

report (1,95%*)

Impact différé : conséquences de la récession économique

(défaillances d’entreprises, hausse de l’offre, effet négatif de

l’indexation des loyers, équilibre offre/demande)

* Proportion du loyer annuel

CONFIDENTIEL - NE PAS DIFFUSER

Le présent document est à l’usage exclusif d’interlocuteurs professionnels. Il ne peut en aucun

cas être diffusé en qualité de support commercial à un souscripteur éventuel. Le respect de cette

7

interdiction de diffusion est de la responsabilité du destinataire. Il ne constitue ni une offre

commerciale ni un conseil en investissement.Côté immobilier

315 M€ SIGNÉS OU EN

COURS DE SIGNATURE

37 actifs 99 locataires

CONFIDENTIEL - NE PAS DIFFUSER

Le présent document est à l’usage exclusif d’interlocuteurs professionnels. Il ne peut en aucun

cas être diffusé en qualité de support commercial à un souscripteur éventuel. Le respect de cette

8

interdiction de diffusion est de la responsabilité du destinataire. Il ne constitue ni une offre

commerciale ni un conseil en investissement.Côté immobilier

LES CONSÉQUENCES

SUR L’INVESTISSEMENT

• Réduction des volumes

• La recherche de la sécurité maintiendra la concurrence sur le

Core

• La fin de l’homogénéisation des taux de rendement

• Le renchérissement des conditions de crédit et raréfaction du

volume de crédit

• Une anticipation à l’ajustement des valeurs locatives qui se

répercutera sur les rendements souhaités

• Une prime de risque élevée par rapport à l’OAT 10 ans

• Une capacité de négociation favorable aux acquéreurs

CONFIDENTIEL - NE PAS DIFFUSER

Le présent document est à l’usage exclusif d’interlocuteurs professionnels. Il ne peut en aucun

cas être diffusé en qualité de support commercial à un souscripteur éventuel. Le respect de cette

9

interdiction de diffusion est de la responsabilité du destinataire. Il ne constitue ni une offre

commerciale ni un conseil en investissement.Côté client et

CGP UNE COLLECTE EN

HAUSSE AU 1T (+32%)

ET RÉSILIENTE EN AVRIL

Collecte nette Épargne Pierre (M€)

2019 27 36 41 34

2020 48 44 46 25

Janvier Février Mars Avril

CONFIDENTIEL - NE PAS DIFFUSER

Le présent document est à l’usage exclusif d’interlocuteurs professionnels. Il ne peut en aucun

cas être diffusé en qualité de support commercial à un souscripteur éventuel. Le respect de cette

10

interdiction de diffusion est de la responsabilité du destinataire. Il ne constitue ni une offre

commerciale ni un conseil en investissement.Côté client et

CGP

AUCUN SIGNE DE

RISQUE DE LIQUIDITÉ

Collecte Retraits

48 M€ 46 M€

44 M€

25M €

10 M€

€23 370 €341 940 €126 280 €420 455 €13 325

Janvier Février Mars Avril Mai (12 mai)

Les retraits constatés restent à leurs niveaux habituels (Les jeudis de l’IEIF

3ÈME PARTIE

ENSEIGNEMENTS ET INTERROGATIONSENSEIGNEMENTS (À

CE JOUR)

Côté épargne

• Les clients et les CGP maintiennent leur confiance. Selon nous

car ils ont bien compris l’essence du produit : long terme,

complément de revenus, attrait du profil rendement risque

• Les investissements dans le numérique, en plus d’être des

vecteurs de qualité de service, se sont révélés être des vecteurs

de résilience (continuité de l’activité, communication)

Côté immobilier

• La crise se manifeste surtout dans les relations avec les

locataires ; les comportements de certaines grandes entreprises

ne sont pas à leur avantage (par rapport aux « petits » locataires)

• Des opportunités d’acquisition

• L’intégration des critères ESG

CONFIDENTIEL - NE PAS DIFFUSER

Le présent document est à l’usage exclusif d’interlocuteurs professionnels. Il ne peut en aucun

cas être diffusé en qualité de support commercial à un souscripteur éventuel. Le respect de cette

13

interdiction de diffusion est de la responsabilité du destinataire. Il ne constitue ni une offre

commerciale ni un conseil en investissement.INTERROGATIONS

• L’effet du renchérissement du crédit et la maturité de la dette

des SCPI

• Le niveau de la reprise économique et les interrogations quant

au plan de relance européen

• L’équilibre de l’offre et de la demande immobilière et le niveau

de vacance future ?

• Vers une révision de la fiscalité de l’épargne ?

• Des vendeurs forcés (covenants) ?

CONFIDENTIEL - NE PAS DIFFUSER

Le présent document est à l’usage exclusif d’interlocuteurs professionnels. Il ne peut en aucun

cas être diffusé en qualité de support commercial à un souscripteur éventuel. Le respect de cette

14

interdiction de diffusion est de la responsabilité du destinataire. Il ne constitue ni une offre

commerciale ni un conseil en investissement.SCPI et OPCI Grand Public : Bilan 2019 - quelles performances attendre pour 2020 ? Sigrid DUHAMEL

Les prochains rendez vous de l’IEIF

28 Mai 2020

Quel scénario de reprise ?

L’exemple des pays d’Asie du Sud-Est

Les prochains

webinaires

adhérents 4 Juin 2020

A l’heure de la crise du Covid-19,

quelles évolutions pour les

allocations d’actifs ?

11 Juin 2020

En route vers le label ISR immobilierMERCI

www.ieif.fr @IEIFinfo /company/ieif/Vous pouvez aussi lire