STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE - Jeudi 18 juin 2020 06.05.2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Jeudi 18 juin 2020 STRATÉGIE DES MARCHÉS MONDIAUX MISE À JOUR QUOTIDIENNE

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

FX FOCUS www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

Le sentiment de risque continue à se consolider

Aperçu du marché

USD : Le sentiment du marché semble être sur la sellette pendant la nuit - les actions en baisse

modérée, tandis que le change est mitigé car les investisseurs luttent contre la volatilité des flux

de nouvelles. Jusqu'à présent, les principaux facteurs de risque ont été les surprises Principales citations Carte de chaleur

économiques positives, le contexte d'argent facile et de conditions monétaires laxistes, et les

soldes de trésorerie élevés et le faible positionnement. Mais l'action sur les prix semble

maintenant être plus bidirectionnelle et volatile, car la réduction des risques a largement fait son

temps, l'effet de la liquidité des banques centrales sur les marchés d'actifs pourrait s'essouffler

et les préoccupations sanitaires semblent s'accroître sur les marchés. En conséquence, le dollar

a connu une autre journée de performances mitigées dans la nuit. CNY : Les nouvelles en

provenance de Chine voient Pékin intensifier les mesures de la deuxième vague, le Global Times

indiquant que Pékin augmente son niveau de réponse au virus de 3 à 2 et ferme toutes les

communautés résidentielles de la ville, y compris les écoles. Cela fait suite à l'émergence d'un Performance relative en % sur 1 jour

cluster dans un grand marché de gros alimentaire de la ville. Le PCSM note que 31 nouvelles

infections transmises localement ont été signalées hier, ce qui porte à plus de 100 le nombre

d'infections transmises au cours des cinq derniers jours. Comme pour les autres mesures, le

tourisme de groupe à travers la ville et les frontières provinciales est suspendu, ce qui s'ajoute à

l'interdiction faite aux résidents des zones à haut risque de quitter Pékin et à l'interdiction faite

aux taxis et aux services de transport de voitures de traverser la frontière de la ville. Les deux

principaux aéroports de Pékin ont également réduit fortement leurs vols intérieurs, avec quelque

800 vols annulés depuis la fin de la semaine dernière. La chancelière allemande Merkel a vu une

résolution sur le budget, le fonds de relance, la décision de la Cour constitutionnelle allemande Résumé des indicateurs techniques de

et Brexit en juillet : Les premiers ministres de Suède, du Danemark, des Pays-Bas et de l'Autriche change

écrivent dans la lettre d'opinion du CE - "prêts à faire plus, [...], "soutenant pleinement la

création d'un fonds de relance d'urgence limité dans le temps" [...] "mais des principes

importants ne doivent pas être jetés par-dessus bord [...]. Les stratèges de BlueSuisse.com

pensent qu'aucune des questions soulevées ne devrait s'avérer trop difficile à résoudre et qu'il

n'y a pas de menace de veto de la part de quiconque pour l'instant.

-   ; EUR : Cela dit, la chancelière allemande Merkel ne s'attend à aucun progrès sur le

budget/fonds de relance vendredi - mais attend beaucoup d'une résolution sur le budget, le fonds

de relance, la décision de la cour constitutionnelle allemande et Brexit, en juillet.

Publication des données : Faiblesse des mises en chantier aux États-Unis, pressions

inflationnistes au Royaume-Uni et au Canada largement contenues pour l'instant:

-   ; USD : Les mises en chantier rebondissent faiblement, mais les permis suggèrent plus

de force - 974 000 (annualisé) de mises en chantier en mai ont dépassé les attentes pour 1100

000, à peine plus que les 934 000 d'avril et bien en dessous des 1200 000 environ qui prévalaient

en 2019. Les mises en chantier de maisons individuelles moins volatiles sont inchangées à 675

000, tandis que les permis sont proches des attentes à 1220 000, contre 1064 000. Les analystes

de BlueSuisse.com considèrent toutefois que le faible rebond des mises en chantier est

surprenant compte tenu d'autres signaux de la robustesse continue de la demande de logements,

notamment les demandes de prêts hypothécaires pour de nouveaux achats qui ont atteint un

niveau record en 11 ans. Cela les conduit à interpréter le rebond, jusqu'alors discret, comme le

reflet de contraintes sur l'activité de construction, plutôt que d'un manque de demande.

-   ; GBP : les pressions inflationnistes britanniques sont pour l'instant contenues, mais avec

des risques de hausse à plus long terme - l'IPC global du Royaume-Uni, ciblé par la Banque

d'Angleterre, tombe à 0,5% en mai (consensus 0,5%, 0,4%), contre 0,8% en avril et 1,7% en

janvier. L'inflation de base se ralentit également - passant de 1,4 % à 1,2 % en glissement annuel

(consensus 1,3 %, 1,4 %, 011,6 %). L'énergie pèse lourdement et l'incertitude persiste - Pour

l'instant, les analystes de BlueSuisse.com pensent que les pressions inflationnistes associées à

une forte augmentation de la demande restent globalement contenues. A partir de là, les

intentions de prix semblent encore relativement faibles - bien que des restrictions plus invasives

pourraient encore forcer les prix à la hausse.

-   ; CAD : La faiblesse de l'IPC canadien en mai réaffirme la pression à la baisse sur les

prix des fermetures COVlD-19 - l'IPC global a au

Alexander APOSTOLOV, PhD, MBA

gmenté de 0,3 %MoM en mai, moins que BlueSuisse.com et que les attentes du consensus pour Chef de la stratégie d'investissement

une augmentation de 0,7 %. Cela conduit à une nouvelle baisse de la mesure d'une année sur www.bluesuisse.com/en/analysis

l'autre, à -0,4 %. Bien que la hausse de l'IPC de mai soit plus faible que prévu, les effets analytics@bluesuisse.com

déflationnistes du COVlD-19 à court terme semblent déjà bien établis. Néanmoins, la faiblesse de

la demande globale continuera à exercer une pression à la baisse sur les prix cette année, ce qui

permettra de maintenir une politique monétaire très accommodante. Les analystes de Aperçu du marché

BlueSuisse.com s'attendent à ce que les trois mesures de base de l'inflation restent en moyenne

en dessous de 2% pendant un certain temps.

Données/événements clés au cours des prochaines 24 heures: Principales citations Carte de chaleur

- AUD : Australian May Labor Force Survey - employment forecast ; -78.8k, Previous ; - 594.3k ;

unemployment rate forecast : 6,8%, précédent ; 6,2% ; taux d'activité prévu ; 63,3%, précédent ;

63,5% - Les analystes de BlueSuisse.com prévoient de nouvelles pertes d'emplois en mai, bien

qu'il y ait un degré élevé d'incertitude étant donné que certaines parties de l'économie ont

commencé à rouvrir en mai.

-   ; GBP ; réunion de la BoE : Prévision des taux d'intérêt bancaires : 0,10 % avant : 0,10 %

; Prévision d'achats d'actifs de la BoE : 845 milliards de livres avant : 645 milliards de livres - Les

analystes de BlueSuisse.com prévoient que la BoE augmentera ses achats d'actifs avec une

enveloppe supplémentaire de 200 milliards de livres. L'espace consacré aux achats courants Performance relative en % sur 1 jour

devrait être épuisé dans les premières semaines de juillet.

-   ; CHF : réunion de la BNS : Les analystes de BlueSuisse.com s'attendent à une réunion

tranquille de la BNS - la raison principale étant le rebond de l'euro contre le franc après la

proposition franco-allemande de fonds de relance. Si le franc reste bien au-dessus du niveau de

1,05, la BNS n'a guère besoin d'intensifier ses interventions ou de réduire ses taux. Cependant,

surveillez les commentaires de l'administration américaine sur une éventuelle étiquette de

manipulateur de devises.

Résumé des indicateurs techniques de

changeTableau du jour Le dollar néo-zélandais : Le Kiwi s'arrête dans une zone de résistance clé --- Le dollar néo-zélandais s'est renforcé de 20 % par rapport à son plus bas niveau annuel, la progression se rapprochant maintenant d'une zone critique de résistance à la fois pour la tendance à la hausse à court terme et pour la tendance à la baisse à plus long terme. L'accent est mis sur une réaction à la hausse, la récente progression étant vulnérable tout en restant en dessous. Ce sont les objectifs actualisés et les niveaux d'invalidation qui comptent sur le graphique hebdomadaire des prix NZD/USD à l'approche de la RBNZ demain. L'avance par rapport aux plus bas annuels a creusé un canal ascendant, le Kiwi ayant renoncé la semaine dernière à la résistance de la pente de confluence. La résistance clé est juste plus élevée à l'extension de 100% du rallye de mars à 6628 - cherchez une réaction là où IF a atteint une brèche au-dessus en gardant l'attention sur 2019 ouvert à 6705 et la clôture de la semaine haute de juillet à 6760. Le soutien initial se situe à la clôture de la semaine basse de 2019 à 6313, soutenu par le creux de 2015 à 6197. Nous réserverons ce seuil comme notre niveau d'invalidation haussier avec une rupture / clôture en dessous nécessaire pour marquer la reprise de la tendance baissière plus large. Le rallye du dollar néo-zélandais teste ici la résistance de la pente de confluence et laisse les biais à moyen et long terme vulnérables tout en restant en dessous. D'un point de vue commercial, il faut chercher à réduire l'exposition à long terme vers 6628 avec une cassure au-dessus de 6760 finalement nécessaire pour suggérer qu'un renversement de tendance plus important est en cours. Un recul du prix pourrait offrir des entrées longues plus favorables, plus proches du soutien de la tendance à la hausse - soyez à l'affût de l'épuisement de la baisse avant que le prix IF 6200 ne soit plus élevé. Gardez à l'esprit que la décision sur les taux d'intérêt de la RBNZ est prévue pour demain - je publierai une mise à jour des perspectives de prix du dollar néo-zélandais dès que nous aurons plus de clarté sur les niveaux des échanges techniques à court terme NZD/USD - HEBDOMADAIRE

Alexander APOSTOLOV, PhD, MBA

Chef de la stratégie d'investissement

Aperçu des marchés de capitaux www.bluesuisse.com/en/analysis

analytics@bluesuisse.com

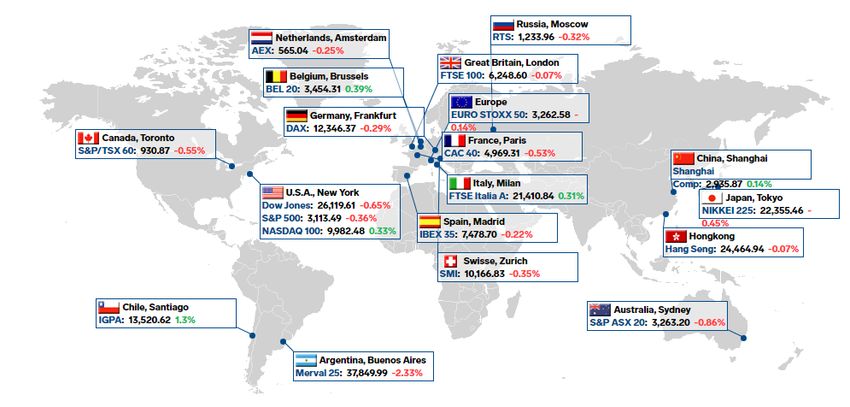

Les principaux indices, à l'exception du Nasdaq, se rapprochent de la baisse

Aperçu du marché

--- Le S&P 500 a baissé de 0,4 % mercredi, chutant pour la première fois en quatre séances dans

un contexte d'angoisse persistante concernant la reprise américaine et les évaluations des

actions. Le Dow Jones Industrial Average a perdu 0,7%, et le Russell 2000 a perdu 1,8%. Le

Nasdaq Composite, en revanche, a augmenté de 0,2 %. Il s'agit d'une baisse relativement Carte des performances des échanges

bénigne pour l'indice de référence si l'on considère que huit des onze secteurs du S&P 500 ont mondiaux de chaleur

terminé en territoire négatif. Les secteurs de l'énergie (-3,3 %) et de la finance (-1,4 %) ont

sensiblement diminué, tandis que les secteurs des services de communication (+0,1 %), de la

consommation discrétionnaire (+0,1 %) et des technologies de l'information (+0,03 %) ont à

peine terminé en hausse. L'optimisme quant à la reprise du marché a été freiné par le fait que

plusieurs États (et Pékin) ont continué à signaler une hausse des cas COVID-19, Oracle (ORCL

51,52, -3,07, -5,6 %) a révélé que les clients de certains de ses secteurs verticaux les plus

touchés ont reporté certaines commandes, et Norwegian Cruise Line (NCLH 19,20, -1,76, -8,4 %)

a prolongé sa suspension des voyages de croisière jusqu'au 30 septembre. Le S&P 500 s'est

négocié à la hausse dans l'après-midi, malgré les craintes de croissance, mais il est tombé à son

plus bas niveau (-0,5 %) peu après que Jeremy Grantham, un expert du marché très suivi, ait Performance relative en % sur 1 jour

déclaré à CNBC que l'objectif d'exposition aux actions aux États-Unis était de zéro en raison des

caractéristiques du marché, qui ressemble à une bulle. C'est le point de vue d'un seul homme,

mais certains investisseurs ne seraient pas en désaccord avec lui étant donné le sombre

environnement économique. Les petites capitalisations axées sur le marché intérieur ont sous-

performé dans l'angoisse de la reprise, mais les pertes ont été atténuées par la reconnaissance

du fait que la Fed continuera à soutenir agressivement les conditions financières. Les

investisseurs qui se rangent du côté de M. Grantham devront probablement parier contre la Fed.

Sur une note connexe, le président de la Fed, M. Powell, a conclu son témoignage semestriel sur

la politique monétaire mercredi. M. Powell a rappelé aux législateurs leur pouvoir de dépenser,

réitérant que le Congrès devrait faire plus pour soutenir l'économie. La réaction du marché a été

modérée. Les bons du Trésor ont terminé la session en légère hausse après avoir été échangés

dans une fourchette étroite. Le rendement à 2 ans a baissé de deux points de base à 0,19%, et le

rendement à 10 ans a baissé de deux points de base à 0,73%. L'indice du dollar américain a

augmenté de 0,2 % à 97,13. Le brut WTI a baissé de 0,9% à 37,93$/bbl, en raison d'une

augmentation inattendue des stocks hebdomadaires de brut. --- Examen des données

économiques : Examen des données économiques de mercredi : - Le total des mises en chantier a

augmenté de 4,3% m/m en mai à un taux annuel désaisonnalisé de 974.000 unités. Ce chiffre est Résumé des indicateurs techniques

bien inférieur à l'estimation consensuelle de BlueSuisse.com, qui était de 1,170 million, et en

baisse de 23,2 % par an. Le total des permis de construire a augmenté de 14,4% m/m pour

atteindre un taux annuel corrigé des variations saisonnières de 1,220 millions, ce qui est juste en

dessous de l'estimation consensuelle de BlueSuisse.com de 1,260 millions.- Le principal

enseignement du rapport est que les permis, qui sont un indicateur avancé, ont augmenté de

11,9% m/m pour les logements individuels. L'indice hebdomadaire des demandes de prêts

hypothécaires MBA a augmenté de 8,0 %, après un pic de 9,3 % la semaine précédente.--- Les

principaux moteurs du marché : - Les principaux indices, à l'exception du Nasdaq, ont clôturé en

baisse - Angoisse persistante concernant la reprise et les valorisations - Faiblesse relative des

petites capitalisations et des secteurs de l'énergie et de la finance - Le soutien politique agressif

de la Fed est resté une considération positive ; le président de la Fed, M. Powell, a rappelé au

Congrès leur pouvoir de dépenser - Secteurs boursiers : - Forts : Consommation discrétionnaire,

technologies de l'information, services de communication- Faible : Énergie, finances, immobilierVous pouvez aussi lire