RÉGIME DE RETRAITE DE L'UNIVERSITÉ MCGILL SÉANCE D'INFORMATION GÉNÉRALE - CETTE PRÉSENTATION EST ACCESSIBLE EN LIGNE: ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Cette présentation est accessible en ligne:

http://www.mcgill.ca/hr/fr/pensions/rrum/infosessions .

Régime de retraite de l’Université McGill

Séance d’information générale

2 Cette présentation vous renseigne sur le régime de retraite de l’Université McGill et l’importance d’intégrer les décisions en matière de placement de retraite à votre gestion financière. Il n’est pas question de vous donner des conseils financiers et il ne faut pas que vous pensiez que le but de cette séance est de vous conseiller à ce chapitre. Son but est d’attirer votre attention sur un certain nombre de points. Vos besoins et votre situation personnelle ne seront peut‐être pas pris en compte dans les renseignements qui vous seront fournis dans le cadre de cet exposé.

3 Objectifs Comprendre le fonctionnement du Régime de retraite de l’Université McGill Se familiariser avec les principes de base des placements Comprendre l’importance d’élaborer une stratégie de placement personnalisée Savoir où obtenir plus d’informations

4

Pourquoi un régime de retraite?

À la retraite, les Canadiens ont

besoin d’un revenu équivalent à

60% ‐ 70% de leur revenu de travail.

Seulement 50 % des Canadiens

bénéficient d’un régime de retraite.

5

Pourquoi épargner pour sa retraite?

35+ années de travail 25+ années de retraite

30 40 50

20 60 70 80 90

Début de carrière Moyenne actuelle

23 ans Âge de la retraite 61 ans

Espérance de vie actuelle à 60 ans:

HOMME = 86,9 ans devrait passer à 94,5 ans

FEMME = 88,9 ans devrait passer à 95,5 ans

6

Espérance de vie projetée

96

95

Espérance de vie ‐ moyenne

94

93

92

91

90

89

88

87

86

60 65 70 75 80 85 90

Homme Femme

Source: CPM2014 Publ Improvement Scale B Âge

Record de longévité à ce jour : 122 ans – Jeanne Calment (France)

7

De combien aurais‐je besoin à la retraite?

Salaire de fin Remplacement Années de Montant

de carrière 70 % retraite nécessaire

50 000 $ 35 000 $ 20 700 000 $

25 875 000 $

30 1 050 000 $

75 000 $ 52 500 $ 20 1 050 000 $

25 1 312 500 $

30 1 575 000 $

Hypothèse : Indexation et taux de rendement = 2,5 %8

Provenance du revenu de retraite

RRUM* (régime • Conçu pour remplacer environ

de l’employeur) 49 % du revenu pré‐retraite

• SV (12 %)

Régimes publics

• RRQ (24 %)

Épargne • REER/RER collectif

personnelle • CELI

* Sur la base d’un revenu pré‐retraite de 57 400 $ à 65 ans, et

dans l’hypothèse d’un taux annualisé de rendement de 5,5 % et

d’un taux d’intérêt de 5,0 % à la date du règlement.9

Types de régimes de retraite

Régime à • Le calcul de la rente de retraite est

prestations basé sur une formule liée aux années

de service et au salaire

déterminées

Régime à • Le revenu de retraite est fonction des

cotisations versées, du rendement

cotisations cumulé des placements, ainsi que des

déterminées conditions qui prévalent sur le marché.10

Régime de retraite de l’Université McGill

Régime à

• S’applique aux participants qui pouvaient

cotisations adhérer au régime à partir du 1er janvier 2009

déterminées • Correspond à la « Partie B » du RRUM

(Partie B)

• S’applique aux participants qui ont adhéré

Régime hybride avant le 1er janvier 2009

• Cotisations déterminées+ Prestations

(Partie A) déterminées = Hybride

• Correspond à la « Partie A » du RRUM11

Qui peut adhérer au RRUM ?

Les employés à temps plein et à temps partiel admissibles au

programme facultatif d’avantages sociaux :

• Adhésion le 1er du mois, quel qu’il soit

• Participation obligatoire après 5 ans (employés à temps plein seulement)

Les employés à temps partiel non‐admissibles au programme facultatif

d’avantages sociaux : adhésion possible le 1er janvier de chaque année,

sous réserve que pendant l’année civile antérieure :

• Ils aient cumulé 700 heures de travail ou plus

• Ils aient gagné plus de 35 % du maximum des gains admissibles (MGA)

annuels, soit 19 565 $ en 2018 pour une adhésion en 2019 et 20 090 $ en

2019 pour une adhésion en 2020.12

Cotisations au RRUM

Vous Parties A et B Partie A seulement*

39 ans ou moins 5,0% +1,9%

De 40 à 49 ans 7,0% +1,9%

De 50 à 65 ans 8,0% +1,9%

(moins 1,8 % jusqu’à concurrence du maximum des gains

admissibles (MGA) annuels du RRQ

Université Parties A et& B Partie A seulement*

39 ans ou moins 5,0% ‐1,9%

De 40 à 49 ans 7,5% ‐1,9%

De 50 à 65 ans 10,0% ‐1,9%

(moins 1,8 % jusqu’à concurrence du maximum des gains

admissibles (MGA) annuels du RRQ)

• Maximum des gains admissibles annuels du RRQ (2019) = 57 400 $ ‐ exemption de base de 3 500 $

• Cotisations maximales (2019) = 18 % des gains ou 27 230 $ selon le montant le moins élevé

* L’Université dirige les cotisations vers le volet à prestations déterminées du régime (1,9 % depuis

septembre 2018)13

Quel est le coût réel (Partie B)?

• Cotisations de retraite déduites avant prélèvement de

l’impôt

• Bénéficier de vos économies d’impôts immédiatement

Âge < 40 ans Aucune

Cotisation

(Partie B) cotisation

Salaire brut 2 000 $ 2 000 $

Cotisation (0 $) (64 $)

Salaire

2 000 $ 1 936 $

imposable

Moins impôt –

(500 $) (484 $)

(25%)

Après impôt 1 500 $ 1 452 $ ‐ 48 $

Investissement total = 128 $ (Université 64 $ + Employé 64 $)

pour une variation du salaire net de seulement 48 $.14

Qu’en coûte‐t‐il de différer l’adhésion au régime?

(solde CD projeté à 65 ans)

HYPOTHÈSES :

• Taux de cotisations actuels

ADHÉSION IMMÉDIATE • 30 ans, salaire de 35 000 $

• Âge de la retraite : 65 ans

REPORT D’UN AN

• Augmentation de salaire de 3 %

• Taux de rendement de 5 %

REPORT DE 5 ANS

717 500 $

758 000 $ 575 000 $

Coût =

40 500 $ Coût =

183 000 $15

Une fois le premier versement des cotisations effectué…

Se connecter sur le site Web des programmes d’épargne de l’Université McGill (Morneau

Shepell) : https://www.mcgill.ca/hr/fr/pensions/rrum au moyen de votre nom

d’utilisateur et de votre mot de passe de McGill (prénom.nom@mcgill.ca).

Terminer l’adhésion

• Questionnaire « Profil d’investisseur » ‐ Choix des placements

• Désignation du bénéficiaire

Consulter

• Le solde des comptes, y compris pour le volet à prestations déterminées (Partie A) et les

taux de rendement de vos comptes et des fonds en général

Utiliser

• La calculatrice du revenu de retraite, etc.…

En cas d’oubli de votre nom d’utilisateur et de votre mot de passe, veuillez communiquer

avec le centre d’assistance du Service à la clientèle des TI pour obtenir de l’aide, au 514‐

398‐3398 ou itsupport@mcgill.ca.16

17

18

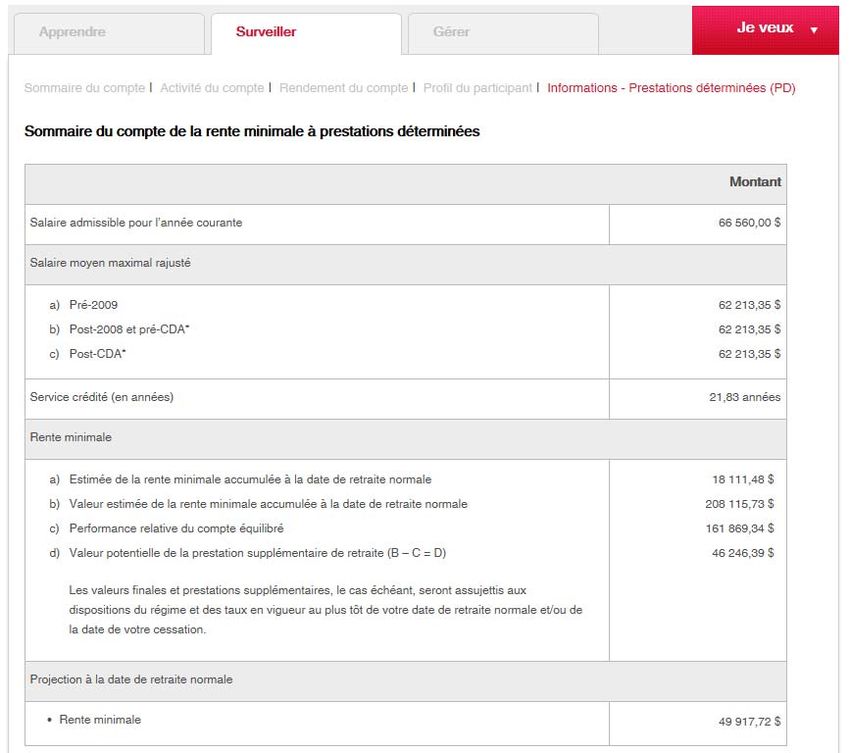

Rente minimale

accumulée à ce jour

mais payable à la

date de retraite

normale

Valeur de transfert

de la rente minimale

Valeur potentielle

de la somme

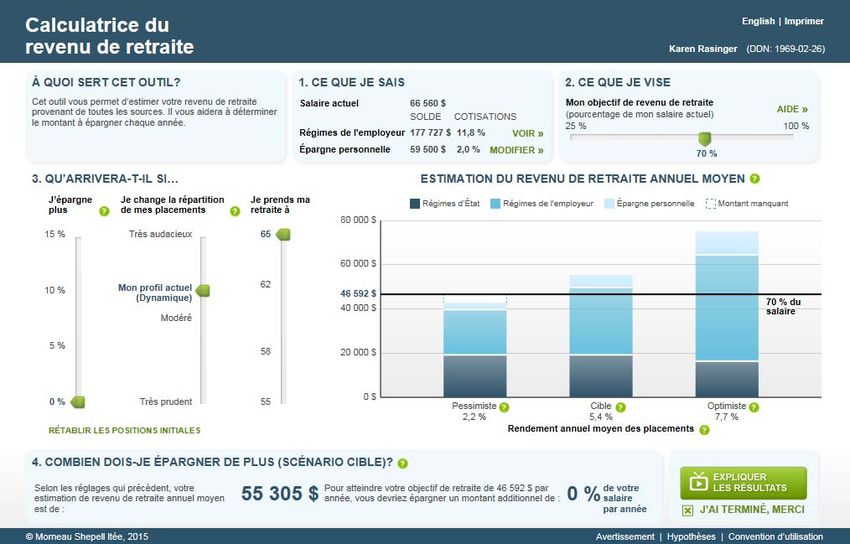

supplémentaireCalculatrice du revenu de retraite – disponible en ligne! 19

20

21

22

Étapes de la planification financière

Profil

d’investisseur

Objectifs

Suivi

d’investissement

Décisions Répartition des

d’investissement actifs

Source: Investor Education Fund – www.investored.ca23 Remplir le questionnaire « Profil d’investisseur » Facteurs à prendre en compte : Âge Patrimoine net Nombre d’années avant la retraite Situation personnelle Besoins de trésorerie (liquidités) Tolérance au risque (capacité/volonté/besoin) Objectifs de placement Connaissance des placements Liens aux questionnaires Les participants sont invités à s’adresser à un conseiller financier personnel pour des conseils en lien avec leur situation personnelle.

24

Quelle est votre tolérance au risque ?

VOLONTÉ CAPACITÉ BESOIN

de prendre des risques de prendre des risques de prendre des risques

La plupart des questionnaires permettant de

définir le profil d’investisseur sont conçus pour

évaluer la volonté de prendre des risques et se

concentrent sur la phase d’accumulation.25

26

50% 50% Très audacieux

Audacieux

RENDEMENT

Dynamique

Modéré

Obligations

Conservateur Actions canadiennes

Actions internationales

Prudent

Très prudent

RISQUE27

Choix des placements

90 % du rendement dépend de la répartition des

actifs

Le placement choisi cadre‐t‐il avec votre profil

d’investisseur, vos besoins et vos objectifs?

Comprenez‐vous la nature du placement et les

risques qui lui sont associés?

Quel est son rendement historique et quelles sont

les projections?

Quels facteurs peuvent avoir un impact sur son

rendement?

Quels sont les frais/coûts associés?28

Définir sa propre stratégie de placement

De quel revenu aurais‐je besoin à la retraite?

De quelle somme d’argent est‐ce que je dispose?

Quel taux de rendement viser pour atteindre mes

objectifs?

De quel pourcentage d’épargne supplémentaire ai‐je

besoin pour atteindre mes objectifs?29

Qu’est‐ce que le risque?

Un certain degré de risque ne peut être totalement exclu

Taux de rendement réel par opposition au taux de

rendement escompté

Fréquence des écarts négatifs

Volatilité à court terme

Risque d’inflation (perte de pouvoir d’achat)

Risque lié au crédit

Impact des variations des taux d’intérêt

Évaluez le risque par rapport à vos objectifs30 Pourquoi diversifier? Chaque catégorie d’actifs présente ses propres perspectives de rendement Les résultats dépendent de la durée du placement Minimisation du risque global pesant sur le portefeuille

31

3 grands objectifs de placement

Sécurité du • Le plus haut degré de sécurité

capital est nécessaire

• Optimiser le taux de

Revenu rendement

Croissance • Croissance du capital à long

du capital terme vs. revenu32

3 grandes catégories d’actifs

Titres du marché • Obligations financières à court terme émises par des États et des

sociétés

• Rendement escompté inférieur et faible volatilité

monétaire • Ex.: bons du Trésor

• Titres de créance émis par des États et entreprises qui rapportent de

Titres à revenu l’intérêt et dont l’échéance peut aller jusqu’à 30 ans

• Rendement escompté inférieur et moins grande volatilité

fixe • Ex.: obligations

• Titres de participation dans des entreprises canadiennes et étrangères

Actions • Rendement escompté plus élevé et grande volatilité

• Ex.: actions33

Analyse du cycle de vie

Attention : Votre situation personnelle peut différer sensiblement

Premières Années de Années de Années de

années de salaire salaire maximal retraite

salaire intermédiaire

Objectifs de placement

Patrimoine net

•Croissance •Croissance •Sécurité •Sécurité

•Optimisation fiscale •Revenu

•Protection

contre l’inflation

Planification de la retraite Gestion du patrimoine

35 ans 55 ans 65 ans

35 Âge55 65 Age34

Options de placement du RRUM

Fonds Compte

Fonds équilibré +

commun de

commun placements

titres à alternatifs

d’actions

revenu fixe

(fonds par défaut)

Fonds de Fonds Options Cycle

marché socialement de vie +

monétaire responsable placements

alternatifs

Se reporter aux profils trimestriels :

https://www.mcgill.ca/hr/fr/pensions/rrum/inv

est/profils‐trimestriels

Quarterly Profile Sheets:

www.mcgill.ca/hr/node/211135

Fonds commun d’actions – au 30 septembre 2018

Rendement Indice de

Objectif de placement : T3 référence

Fonds commun 1,6% 1,7%

d’actions

Permettre l’accumulation à long

terme du capital et du revenu en

investissant dans un portefeuille

diversifié d’actions canadiennes et

étrangères ainsi que dans des

placements alternatifs.36

Fonds commun de titres à revenu fixe – au 30 septembre 2018

Rendement Indice de

Objectifs de placement : T3 référence

Fonds commun de titres à revenu

fixe

‐0,5% ‐1,0%

Procurer une source de revenus

d’intérêts prévisible

Atténuer la volatilité des rendements

des placements

Fournir une couverture contre la

déflation en investissant dans un

portefeuille diversifié principalement

de titres canadiens à revenu fixe et

à taux variable.37

Compte équilibré au 30 septembre 2018

Rendement Indice de

T3 référence

Catégories d’actifs :

Compte équilibré 1,1% 0,7%

Fonds commun d’actions (45%)

Placements alternatifs (20%)

Fonds commun de titres à

revenu fixe (35%)

Objectif de placement :

Optimiser l’accumulation à long

terme du capital en investissant

dans le fonds commun d’actions, le

fonds commun de titres à revenu

fixe et les placements alternatifs38

Placements alternatifs au 30 septembre 2018

Rendement Indice de

T3 référence

Objectifs de placement:

Placements alternatifs 1,6% 1,3%

Permettre l’accumulation à long

terme du capital et du revenu en

investissant dans un portefeuille

diversifié de placements alternatifs

Disponible uniquement pour ceux

qui ont opté pour le Compte

équilibré et les options Cycle de vie39

Fonds socialement responsable (FSR) au 30 septembre 2018

Rendement Indice de

Catégories d’actifs (au 26 juin 2017) T3 référence

40 % Fonds obligations RBC Vision Fonds FSR 1,0% 0,8%

20% Fonds actions canadiennes RBC Vision

40% Fonds actions mondiales RBC Vision

0% Encaisse et équivalents de trésorerie

Objectif de placement :

Optimiser l’accumulation à long terme du capital

tout en intégrant une philosophie fondée sur la

responsabilité sociale40

Fonds du marché monétaire au 30 septembre 2018

Rendement Indice de

Catégories d’actifs : T3 référence

Encaisse Fonds du marché monétaire 0,4% 0,3%

Équivalents de trésorerie

Obligations

Objectifs de placement :

Préserver le capital

Procurer des rendements stables

Préserver la liquidité41 Options Cycle de vie et rendements

42

Rendement des placements à ce jour – T3 – 2018

Fonds de placement Rendement à ce jour

Compte équilibré 3,0%

Indice de référence 3,1%

Fonds commun d’actions 2,9%

Indice de référence 4,4%

Placements alternatifs 6,0%

Indice de référence 6,2%

Fonds commun de titres à revenu fixe ‐0,2%

Indice de référence ‐0,4%

Fonds FSR 5,1%

Indice de référence 3,6%

Fonds du marché monétaire 1,2%

Indice de référence 0,9%43 Comparaison des frais – ratio des frais de gestion Fonds du marché monétaire 0,23% Fonds commun de titres à revenu fixe 0,51% Fonds commun d’actions 0,68% Compte équilibré 1,00% Placements alternatifs (compte équilibré et options Cycle de vie seulement) 2,19% Fonds socialement responsable (FSR) 0,34% RER/CRI/FRV/FERR collectifs de McGill 0,20 – 0,30% * Les frais estimés incluent les frais de gestion des placements, ainsi que les frais administratifs, d’actuaire et de fiducie. Ils peuvent varier au fil du temps.

44

Cerner le problème….

Compte équilibré : 20%

Fonds commun d’actions : 20%

Fonds à revenu fixe : 20%

FSR : 20%

Fonds Marché monétaire : 20%45

Erreurs fréquentes

Ne pas se fixer d’objectifs et ne pas planifier

Attendre indéfiniment avant de commencer à épargner

Ne pas épargner assez

Ne pas comprendre les risques

Ne pas connaître les catégories d’actifs et la répartition des

placements

Ne pas savoir choisir les options de placement

Chercher à retrouver les taux de rendement antérieurs

Ne pas évaluer régulièrement, ni faire le suivi de la situation46

Votre responsabilité

Comprendre les décisions que vous devez prendre

Choisir les options de placement qui sont adaptées à votre

situation

Examiner régulièrement

• le rendement des placement

• l’évolution de votre situation47

Quand réévaluer les risques et la stratégie de placement?

Facteurs de changement :

Événements de la vie – personnelle et professionnelle

Changement de situation financière

• Vente/achat de maison

• Conjoint(e) qui commence à travailler ou arrête de

travailler

• Héritage……

Conditions du marché

• Inflation, volatilité anormale, corrections du marché…48

Comment modifier la répartition de ses placements?

En ligne : http://www.mcgill.ca/hr/pensions/mupp/mupp‐login

Les changements suivants peuvent être effectués 3 mois après

la date d’effet du changement précédent.49

Choisir son bénéficiaire

Le conjoint, le cas échéant, est automatiquement le bénéficiaire, sauf s’il renonce expressément à

ses droits.

Conjoint : personne qui est liée par un mariage ou une union civile au participant ou

vit maritalement avec le participant, qu’elle soit de sexe différent ou de même sexe, depuis

i. au moins 3 ans ou,

ii. au moins 1 an si au moins un enfant est né ou à naître de cette union

• Renonciation du conjoint (formulaire disponible au service d’administration des retraites ou sur le

site Web des RH)

• Le divorce, la dissolution ou la nullité du mariage ou de l'union civile annule la désignation du

conjoint à titre de bénéficiaire. Si vous n’êtes ni marié, ni engagé dans une union civile, la cessation

de la relation conjugale peut affecter les droits de votre conjoint(e).

• Statut révocable/irrévocable

• Pas de conjoint : possibilité de désigner le bénéficiaire de votre choix

• Pour modifier le ou les bénéficiaires : en ligne : http://www.mcgill.ca/hr/pensions/mupp/mupp‐

login50

Transferts d’un REER au RRUM

Avantages

Accès aux options de placement du RRUM

Frais de gestion des fonds de placement du RRUM

Inconvénients

Pas d’accès aux fonds avant la retraite / la cessation d’emploi

Aucun retrait autorisé pour le régime d'accession à la propriété et le

régime d'encouragement à l'éducation permanente

Options de placement limitées

Prélèvement possible de frais en cas de transfert et de liquidation des

avoirs exigé par l’institution de laquelle vous transférez

Possibilité de transfert dans le RER collectif.51

RER/CRI collectifs de McGill

Cotisations assujetties aux plafonds de l’ARC

Montant prélevé sur la paie par retenues – bénéficier de vos

économies d’impôts immédiatement ou versements forfaitaires

Retraits autorisés à tout moment – régime d'accession à la

propriété et régime d'encouragement à l'éducation permanente

Transferts à partir d’autres REER ou CRI

Choix de placement – comparables à ceux offerts par le régime de

retraite + options Cycle de vie52

Options de placement – RER et CRI/FRV et FRR collectifs

CRI : compte de retraite immobilisé

FRV : fonds de revenu viager

Options Cycle de vie (RER/CRI seulement)

Fonds commun d’actions – TD Asset Management

• Actions canadiennes (30%)

• Actions américaines (40%)

• Actions étrangères (30%)

Fonds commun de titres à revenu fixe – Philips, Hager & North (PH&N)

• Fonds obligataires (100%)

Fonds du marché monétaire (FRR/FRV seulement) – TD Asset

Management

Options à profil de risque (FRR/FRV seulement)

Frais de gestion des placements : 0,20% ‐ 0,30%53

Frais administratifs (2019)

Partie A 126,66 $/par an

Partie B 60,79 $/par an

RER collectif 58,26 $/par an

FRV collectif 53,19 $/par an

Émission de chèque 20 $/par chèque

* Les frais administratifs seront prélevés directement dans votre compte, chaque

mois. Ils seront également indexés chaque année.54

Et si je quitte McGill?

Acquisition immédiate

• 100 % des cotisations (celles de l’Université et les

vôtres) vous sont acquises

Valeur du compte plus rente complémentaire (Partie

A seulement), le cas échéant

Sous réserve des dispositions en matière

d’immobilisation

Remboursement si la valeur du compte < 20% du

MGA pour l’année au cours de laquelle intervient la

cessation d’emploi55

Séances d’information

Séance Dates (jusqu’en mai 2019)

General Jan 28, Feb 25, Mar 25, Apr 29, May 27

Retirement Jan 29, Feb 26, Mar 26, Apr 30, May 28

Settlement Options Feb 11, Mar 12, Apr 15, May 13

Decumulation Jan 16, Mar 13, May 15

Séance générale 22 janvier

Séance sur la retraite 19 février

Séance sur les options de règlement 19 mars

Séance sur le décaissement 24 avril

Group RSP À déterminer

Dates, heures, lieux et inscriptions:

http://www.mcgill.ca/hr/pensions/mupp/sessions

Association des retraités de l’Université McGill :

http://mura‐arum.association.mcgill.ca/56

Pour plus d’informations

Brochures sur le régime de retraite

(http://www.mcgill.ca/hr/pensions/mupp)

Rapport annuel et états financiers

Programmes d’épargne de l’Université McGill :

• Site Web : http://www.mcgill.ca/hr/pensions/mupp

• Téléphone : 1‐855‐687‐2111

• En personne : 688, rue Sherbrooke Ouest

Bureau 1420

Conseiller en placements ou planificateur financier indépendant

Séances d’information : Retraite, options de règlement, décaissement –

http://www.mcgill.ca/hr/pensions/mupp/sessionsVous pouvez aussi lire