Évaluation du crédit d'impôt pour la recherche scientifique et le développement expérimental

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Évaluation du crédit d’impôt

pour la recherche scientifique

et le développement expérimental

Le présent document de travail a été rédigé par le secrétariat du groupe d’experts sur l’examen

du soutien de la recherche‐développement à titre de contribution aux délibérations du

groupe d’experts.

Table des matières

Introduction ............................................................................................................................ 3

Description du crédit d’impôt à l’investissement dans la RS&DE ............................................. 3

Assiette de dépenses donnant droit au crédit d’impôt...................................................... 4

Taux et seuils....................................................................................................................... 5

Utilisation du programme................................................................................................... 6

Charactéristiques distinctives….…………..…………………………………………………………………….…..7

Administration………………………………………………..……………..………………………………………………8

Examen des problèmes soulevés pendant les consultations .................................................. 11

Simplifier le crédit ............................................................................................................. 11

Accroître l’efficacité du crédit d’impôt à l’investissement dans la RS&DE ...................... 13

Élargir l’accès au crédit pour la RS&D…………………………………………………………………..….…..16

Améliorations administratives apportées aux encouragements fiscaux pour la RS&DE….......22

Approbation préalable des dépenses en RS&DE…………………………………………………………..22

Utilisation d’honoraires conditionnels……………………………………………………….…………………24

Exiger un seuil minimal aux fins des demandes de crédit pour la RS&DE……………………..26

Accroître la transparence du crédit d’impôt pour la RS&DE…………………………………………26

Annexe – Renseignements de base au sujet du programme de RS&DE.................................. 28

Description du programme de RS&DE.............................................................................. 28

Modifications apportées au programme de RS&DE (1998‐2009) .................................... 32

Références............................................................................................................................. 35

2Introduction

Le mandat du groupe d’experts sur l’examen du soutien fédéral de la recherche‐développement

consiste à déterminer quelles sont les initiatives fédérales les plus efficaces pour accroître la R‐D dans

les entreprises et faciliter les partenariats de R‐D pertinents sur le plan commercial, et à déterminer ce

qui peut être fait afin de remédier aux lacunes de l’actuelle série de programmes. Les recommandations

visant à accroître l’efficacité ne doivent pas avoir d’incidence sur les revenus dans l’ensemble, réduisant

la place occupée par certains éléments des programmes existants pour augmenter celle d’autres

programmes, ou suggérant que de nouvelles initiatives soient mises en place.

Le présent document décrit le crédit d’impôt pour la recherche scientifique et le développement

expérimental (RS&DE) et évalue un certain nombre d’initiatives qui ont été identifiées, à l’étape des

consultations ou par les membres du groupe d’experts, comme étant des améliorations potentielles au

crédit. Ces modifications relèvent des six catégories générales suivantes :

simplifier le crédit;

accroître son efficacité;

élargir l’accès au crédit pour certains groupes;

élargir l’aide fiscale au‐delà des activités de RS&DE;

apporter des améliorations administratives au crédit;

accroître la transparence du crédit.

Description du crédit d’impôt à l’investissement dans la RS&DE

La structure des encouragements fiscaux pour la RS&DE qui est en place aujourd’hui a été instaurée en

1985. Le régime actuel met l’accent sur la prestation de crédits d’impôt pour la RS&DE, mais le

programme d’encouragement fiscal inclut aussi une déduction accélérée des dépenses de R‐D au titre

du calcul du revenu imposable1. Le gouvernement favorise la R‐D au moyen du régime fiscal depuis

1944, en offrant différents incitatifs. Les mécanismes de prestation ont été variés (déductions

accélérées, déductions supplémentaires, crédits d’impôt à l’investissement), mais ont tenu compte des

besoins des régions et de ceux des petites entreprises. L’objectif a toujours consisté à encourager les

entreprises canadiennes, quel que soit leur taille et leur secteur d’activités, à exercer au Canada des

activités de R‐D qui entraîneront des procédés ou des produits, nouveaux, améliorés ou

technologiquement avancés.

1

Les dépenses en R‐D sont considérées, de façon générale, comme un investissement (c.‐à‐d. que les dépenses sont effectuées

en vue de produire des revenus futurs), mais les dépenses de nature courante et la plupart des dépenses en capital en RS&DE

sont déductibles dans l’année où elles sont engagées. Il est particulièrement avantageux pour les sociétés de pouvoir passer

immédiatement en charges leurs dépenses en capital.

3Assiette de dépenses donnant droit au crédit d’impôt

Le Canada applique une définition élargie des dépenses donnant droit au crédit, ce qui accroît à la fois la

générosité et la complexité du régime. L’assiette de l’actuel crédit d’impôt fédéral à la RS&DE inclut les

coûts directs de la main‐d’œuvre, les dépenses en capital (à l’exclusion des immeubles), la location‐bail

des immobilisations, les matériaux consommés ou transformés dans le cadre du processus de R‐D et les

frais généraux. Parmi les autres composantes, mentionnons les contrats conclus avec d’autres parties en

vue d’entreprendre des activités de R‐D et les paiements à des tiers versés principalement à des

universités (voir le tableau 1). De plus, les salaires versés à des employés qui résident au Canada au titre

d’activités de RS&DE exercées à l’étranger sont inclus dans l’assiette, jusqu’à un maximum de 10 % du

total des coûts en salaires demandés.

Tableau 1 Ventilation des dépenses en RS&DE

Petites SPCCa Autres sociétés Toutes les sociétés

Catégorie

Main‐d’oeuvre 46.7% 37.2% 40.0%

Immobilisations (incl. loc.‐bail) 2.6% 4.9% 4.2%

Mat ériaux 7.3% 9.6% 8.9%

Frias généraux 29.5% 28.6% 28.9%

Contrats 13.5% 18.4% 17.0%

Paiements à des tiers 0.4% 1.3% 1.0%

Total 100.0% 100.0% 100.0%

Part de main‐ d’oeuvre, excl 54.0% 45.6% 48.2%

a

SPCC = sociétés privées sous contrôle canadien; inclut les SPCC dans la fourchette d’élimination progressive.

Source : Calculs du secrétariat fondés sur les données concernant les demandes de crédit pour la RS&DE.

Les frais généraux incluent les salaires et les traitements du personnel de soutien; les fournitures de

bureau; l’ameublement et le matériel de bureau à des fins générales; les frais de chauffage, d’eau,

d’électricité et de téléphone; les frais de déplacement et de formation; les impôts fonciers; ainsi que les

frais d’entretien et de tenue à jour des locaux, du matériel et des installations de RS&DE. Comme le lien

entre les frais généraux et la recherche en soi peut être difficile à établir, les entreprises peuvent aussi

inclure 65 % des salaires et des traitements des employés qui sont directement engagés dans des

activités de RS&DE au Canada à titre d’approximation des frais généraux énumérés. En 2007, la

quasi‐totalité des entreprises ont utilisé la méthode de remplacement. Le pourcentage élevé de petites

entreprises qui utilisent la méthode de remplacement n’est sans doute pas étonnant, compte tenu des

avantages de la simplicité, mais l’utilisation répandue de la méthode de remplacement par d’autres

entreprises montre que le taux d’approximation est peut‐être plus généreux qu’il devrait l’être. Les frais

généraux calculés suivant la méthode conventionnelle demeurent importants dans certains secteurs –

les demandes présentées suivant la méthode conventionnelle ont représenté en 2007 plus de la moitié

du total des dépenses de RS&DE liées à des frais généraux dans un certain nombre de secteurs, y

compris les secteurs du pétrole et du gaz, des mines et de l’agriculture. Les frais généraux déduits selon

la méthode conventionnelle ont représenté environ le tiers du total des frais généraux demandés en

2007.

4Taux et seuils

Un crédit d’impôt fédéral de 20 % s’applique de façon générale aux entreprises canadiennes, et un

crédit d’impôt fédéral plus élevé, soit 35 %, est offert aux petites entreprises admissibles qui sont des

sociétés privées sous contrôle canadien (SPCC). Le crédit bonifié est entièrement remboursable au titre

des dépenses autres que les dépenses en capital2 de la plupart des petites SPCC. Entièrement

remboursable veut dire que le crédit bonifié est versé quelle que soit la position fiscale de la société.

Afin de cibler le crédit remboursable bonifié de 35 % sur les petites entreprises seulement, on applique

trois critères : un plafond de dépenses, un plafond de revenu imposable et un plafond de capital investi.

Tous ces plafonds doivent être respectés pour profiter à la fois du crédit au taux bonifié et de l’entière

remboursabilité. L’actuel plafond de dépenses pour avoir accès au crédit de 35 % assorti de l’entière

remboursabilité est de 3 millions de dollars. Les dépenses admissibles supérieures à ce plafond donnent

droit à un crédit de 20 % qui est remboursable à 40 %. Par exemple, une société qui consacre 4 millions

à la R‐D obtiendrait un crédit de 1 050 000 (35 % de 3 millions de dollars) qui serait entièrement

remboursable, et obtiendrait un autre crédit d’impôt de 200 000 $ (20 % de l’excédent de 1 million sur

les dépenses de 3 millions) remboursable dans une proportion de 40 %. Notez que l’accès à la

remboursabilité est restreint aux SPCC dont le revenu imposable de l’année précédente n’a pas dépassé

500 000 $, un seuil qui est graduellement réduit à zéro à mesure que le capital imposable augmente

pour passer de 10 millions à 50 millions de dollars.

Le plafond du revenu imposable et le plafond du capital investi servent d’approximation pour la taille

d’une entreprise. Une société de R‐D ne peut plus obtenir de crédits au taux de 35 % si son revenu

imposable dépasse 800 000 $ ou si son capital « imposable » utilisé au Canada (un critère

essentiellement appliqué à l’actif) dépasse 50 millions de dollars. Ces critères s’appliquent à l’année

suivante, c.‐à‐d. qu’il y a toujours un retard d’un an afin de procurer davantage de certitude à

l’entreprise. Une fois que l’un ou l’autre de ces seuils est dépassé, les petites sociétés privées sous

contrôle canadien obtiennent le crédit d’impôt courant non remboursable de 20 % pour la RS&DE qui

est offert aux sociétés publiques et aux sociétés sous contrôle étranger.

Afin d’éviter une baisse importante du taux de crédit lorsque le changement survenu au niveau du

revenu ou du capital imposable est négligeable, le plafond de dépenses au titre de l’obtention du crédit

de 35 % est graduellement réduit du niveau de 3 millions de dollars pour les entreprises, à mesure que

le revenu imposable de l’année précédente augmente pour passer de 500 000 $ à 800 000 $ et à mesure

que le capital imposable utilisé au Canada l’année précédente augmente pour passer de 10 millions à

50 millions. Le tableau 7 renferme plus de détails sur les taux du crédit et sur les pourcentages de

remboursabilité qui s’appliquent aux différents types d’entreprises.

La plupart des provinces et des territoires offrent aussi des crédits d’impôt à l’investissement

additionnels aux entreprises qui exercent des activités de R‐D scientifiques sur leur territoire, comme on

peut le voir au tableau 2. Les provinces observent, de façon générale, les définitions fédérales des

activités et des dépenses de RS&DE admissibles. La plupart de ces crédits sont remboursables, sous

réserve de certaines restrictions liées soit à l’emplacement des installations, soit à la taille de la société

de R‐D. Le Québec accorde un crédit remboursable, mais l’assiette du crédit est restreinte aux coûts de

main‐d’œuvre et à 50 % des dépenses contractuelles. Les taux de crédit de 17,5 % et de 37,5 % au

Québec au titre de la main‐d’œuvre équivalent à peu près aux taux des crédits provinciaux applicables

au total des dépenses de R‐D de 8 % et 20 % respectivement. Les crédits d’impôt fédéral‐provinciaux

combinés pour les petites entreprises varient de 35 % à l’Île‐du‐Prince‐Édouard et dans les Territoires du

2

Les crédits liés aux dépenses en capital sont remboursables jusqu’à un taux maximal de 40 %.

5Nord‐Ouest (qui n’offrent pas de crédits pour la R‐D) à 48 % au Manitoba et au Québec. La fourchette

pour les grandes entreprises est de 20 % (taux fédéral seulement) à 36 % au Manitoba. Il faut remarquer

que les taux des crédits fédéral‐provinciaux combinés ne s’additionnent pas, étant donné que le crédit

fédéral n’est accordé qu’au titre des dépenses de R‐D nettes des crédits provinciaux.

Tableau 2 Taux des crédits d’impôt fédéral et provinciaux

Taux effectifs fédéral et

Crédit d’impôt provinciaux1

Provinces

provincial Autres

SPCC sociétés

Alberta et Colombie‐Britannique 10 % 42 % 28 %

Manitoba 20 % 48 % 36%

Nouveau‐Brunswick, Terre‐Neuve‐et‐Labrador,

15 % 45 % 32 %

Nouvelle‐Écosse, Saskatchewan et Yukon

Territoires du Nord‐Ouest et Île‐du‐Prince‐Édouard 0% 35 % 20 %

Ontario (petites/grandes entreprises) 10 %/4,5 % 42 % 24 %

Québec (petites/grandes entreprises)2 37,5 %/17,5 % 48 % 27 %

1 Le crédit fédéral est de 35 % pour les petites SPCC et de 20 % pour les autres entreprises. L’assiette du crédit

fédéral exclut les crédits provinciaux.

2 Les taux de crédit du Québec indiqués sont payés sur les salaires et les traitements, en sus de 50 % des

contrats. Le taux fédéral‐provincial est rajusté de manière à faire état de l’assiette provinciale plus étroite étant

donné que le taux combiné est exprimé en pourcentage des coûts de R‐D donnant droit au crédit pour la RS&DE.

Source : Calculs du secrétariat et de PricewaterhouseCoopers, 2011.

Utilisation du programme

Le tableau 3 indique le total des crédits demandés de 2004 à

2007, présenté selon les crédits accumulés et demandés dans

une année, les crédits accumulés dans des années antérieures

mais demandés dans l’année en cours et les demandes

reportées à des années ultérieures. En 2007, des crédits de

2,1 milliards de dollars ont été accumulés et demandés, des

crédits de 64 millions de dollars ont fait l’objet de reports

rétrospectifs afin de compenser l’impôt payé dans des années

antérieures, tandis que des crédits d’environ 1 milliard

accumulés dans des années antérieures ont été demandés,

pour un total de crédits demandés de 3,3 milliards.

Tableau 3 : Dépenses fiscales consacrées à la RS et DE

2004 2005 2006 2007

En millions de dollars

6Crédits d’impôt accumulés et demandés durant

l’année en cours 1,992 2,055 2,112 2,170

Crédits d’impôt demandés durant l’année en

cours mais acquis antérieurement 1,023 592 608 1,022

Crédits d’impôt accumulés durant l’année en

cours mais ayant fait l’objet d’un report

rétrospectif 109 90 87 64

Total des crédits demandés 3,123 2,737 2,807 3,256

Source : Ministère des Finances Canada

7Le tableau 4 présente la ventilation des dépenses fiscales par type d’entreprise. En 2007, environ

20 000 petites entreprises qui étaient des SPCC ont reçu des crédits d’impôt pour la RS&DE d’environ

1,3 milliard de dollars, tandis qu’à peu près 3 900 autres entreprises, pour la plupart des plus grandes

entreprises, ont accumulé des crédits d’impôt pour la RS&DE d’environ 2,0 milliards de dollars. La valeur

moyenne du crédit accordé aux petites entreprises était d’environ 65 000 $ en 2007, en comparaison

d’une demande moyenne d’environ 700 000 $ pour les plus grandes entreprises. Le nombre de petites

entreprises admissibles s’est accru de plus de 25 % entre 2004 et 2007, en comparaison d’une

croissance très modeste pour les grandes entreprises. L’augmentation particulièrement importante du

nombre de petites SPCC en 2007 reflète en partie une augmentation, en 2006, du seuil de revenu

imposable qui permet à une société d’avoir droit au crédit bonifié. La valeur des crédits demandés par

des petites entreprises a augmenté environ de la même proportion (24 %) pendant la même période. En

raison de la remboursabilité et du taux de crédit plus élevé qui s’applique à elles, les petites SPCC ont

demandé environ 40 % du total des crédits, même si elles n’ont exercé qu’à peu près 30 % des activités

de R‐D en 2007.

Tableau 4 : Dépenses fiscales par type de société

Valeur du crédit Nombre de sociétés

Millions de dollars Unités

2004 2005 2006 2007 2004 2005 2006 2007

Petites entreprises 1,043 1,119 1,128 1,298 15,482 16,917 17,712 19,806

Grandes entreprises 1,944 1,448 1,471 1,822 2,452 2,448 2,728 2,599

Autres entreprises1 137 170 208 136 1,259 1,510 1,920 1,310

Total 3,123 2,737 2,807 3,256 19,193 20,875 22,360 23,724

1

Inclut les SPCC qui se situent à l’intérieur de la fourchette d’élimination progressive de la limite des

dépenses et les petites entreprises autres que les SPCC

Source : Ministère des Finances Canada

Caractéristiques distinctives

Le crédit d’impôt à la RS&DE est un programme illimité, sans budget fixe. Les bénéficiaires du

programme reçoivent un crédit d’impôt s’il est déterminé, après l’examen de leurs demandes et parfois

même, après une vérification, qu’ils ont engagé des dépenses admissibles de R‐D. Dans bon nombre de

cas, les demandes sont approuvées telles qu’elles ont été produites. Les décisions d’investissement

relèvent des entreprises, qui déterminent quels projets iront de l’avant en fonction de leur évaluation

privée du rendement après impôt, y compris la probabilité que le projet donne droit au crédit d’impôt

pour la RS&DE. À l’opposé, les programmes de subventions et de contributions disposent de budgets

fixes et supposent que les éventuels bénéficiaires soumettent un projet proposé pour examen et

approbation avant de commencer le projet, et les administrateurs du programme ont un certain pouvoir

discrétionnaire sous réserve des fonds fixes attribués au programme.

Les grandes entreprises sont confrontées à un certain « risque fiscal », en ce sens qu’elles doivent avoir

assez d’impôt autrement à payer afin de pouvoir profiter pleinement du crédit d’impôt. Les entreprises

qui ne peuvent pas utiliser le crédit d’impôt dans l’année où il est accumulé peuvent le reporter à des

années ultérieures, mais cela réduit la valeur du crédit. La non‐remboursabilité pourrait être perçue

8comme un avantage en ce sens qu’elle aide le programme à « cibler la réussite » tout en rendant le

crédit moins illimité qu’il ne peut le paraître initialement. Ce lien avec la réussite peut aussi inciter

certaines sociétés multinationales à établir des installations autres que pour la R‐D au Canada de façon à

pouvoir réaliser assez de bénéfices et avoir un fardeau fiscal suffisamment élevé pour pouvoir

pleinement utiliser le crédit d’impôt pour la RS&DE.

Les critères qui « ciblent la réussite » ne s’appliquent pas aux petites entreprises admissibles, compte

tenu des difficultés auxquelles elles sont confrontées sur les marchés financiers afin d’organiser le

financement de facteurs impondérables comme la R‐D. Pour cette raison, les crédits applicables aux

petites entreprises admissibles sont remboursables, c.‐à‐d. qu’ils sont versés à l’entreprise, quelle que

soit sa position fiscale.

Administration

Les entreprises doivent pouvoir montrer à l’Agence du revenu du Canada (ARC) que leurs projets

satisfont aux critères d’admissibilité au crédit pour la RS&DE. La Loi de l’impôt sur le revenu établit la

définition de la RS&DE, et les positions ainsi que les interprétations techniques de l’ARC concernant

certaines dispositions relatives à la RS&DE sont contenues dans le bulletin d’information IT‐151R5. La

définition de la RS&DE est, de façon générale, conforme à la norme de l’Organisation de coopération et

de développement économiques (OCDE) présentée dans le Manuel de Frascati (OCDE, 2002)3. Les

entreprises doivent également déterminer les coûts particuliers associés au projet admissible. Les

entreprises sont confrontées à un « risque d’admissibilité » une fois que le projet est terminé et que la

demande de crédit pour R‐D a été présentée, si le projet n’est pas admissible à titre de projet de RS&DE

de l’avis de l’ARC, ou si l’ARC détermine que les coûts attribués au projet de RS&DE terminé sont

inférieurs à ceux qui avaient été initialement prévus. L’ARC a déployé d’importants efforts afin de

fournir des critères d’admissibilité cohérents aux différents secteurs de l’industrie, et de fournir ces

déterminations en temps opportun. Il s’agissait de l’une des principales recommandations issues de

l’examen en 2007 du programme de RS&DE. Comme l’ont toutefois montré les consultations, il subsiste

des préoccupations au sujet de l’administration au chapitre de la cohérence de l’interprétation et du

caractère opportun.

L’ARC peut administrer le programme à un coût bien inférieur à celui des programmes de subventions

en partie parce qu’une grande part de l’infrastructure est déjà en place aux fins de l’interaction avec les

clients en vue de déterminer leurs cotisations fiscales. Les coûts sont aussi réduits étant donné qu’il n’y

a pas d’approbation préalable requise, qu’il n’y a pas de conseils techniques et opérationnels à

dispenser, et que la demande est présentée dans le cadre du système élargi d’autocotisation aux fins de

la déclaration fiscale. En outre, ce ne sont pas toutes les demandes qui doivent faire l’objet d’une

vérification, si bien que l’effort de vérification peut mettre l’accent sur les demandes qui présentent des

caractéristiques de risque plus élevées. Dans l’ensemble, les coûts d’administration de l’ARC pour le

programme de la RS&DE sont peu élevés, atteignant en moyenne environ 1,6 cents par dollar de

revenus fiscaux auxquels il est renoncé.

Les coûts d’observation, qui sont constitués à la fois des coûts requis pour assembler de l’information,

en sus de celle que l’entreprise utilise à ses propres fins, ainsi que des coûts nécessaires pour apaiser

toute préoccupation de l’ARC, sont plus substantiels. Un sondage mené au nom du groupe d’experts a

révélé que les petites entreprises avaient engagé, en moyenne, des coûts d’observation équivalant à

3

Il existe une différence importante entre les deux définitions de la R‐D, à savoir que la définition de RS&DE reconnaît que des

améliorations progressives peuvent contribuer à l’avancement technologique, tandis que la définition du Manuel de Frascati ne

reconnaît que les améliorations substantielles.

914,5 cents par dollar de crédit d’impôt demandé (tableau 5), soit environ trois fois plus que ceux des

grandes entreprises, en raison du « coût fixe » substantiel exigé pour présenter une demande. Les coûts

des plus petites demandes (jusqu’à 25 000 $) sont de 37 cents par dollar demandé, mais ils diminuent

pour atteindre 15 cents pour les demandes oscillant entre 50 000 $ et 100 000 $, et 8 cents pour les

demandes qui varient entre 250 000 $ et 500 000 $. Les petites entreprises utilisent également

davantage de tiers pour préparer des demandes de crédit pour la RS&DE que les autres entreprises

(75 % contre 46 %). Un peu moins de la moitié des entreprises recourant à des tiers pour la préparation

de demandes ont effectué des paiements qui dépendaient, en tout ou en partie, du montant du crédit

d’impôt accordé par l’ARC.

Tableau 5 : Résultats du sondage sur les coûts d’observation

SPCC à

Petites l’exclusion

entreprises des nouveaux Autres

(SPCC) demandeurs entreprises Total

Coûts d’observation 0.145 0.145 0.047 0.085

Nombre d’observations 121 108 60 181

Source : Calculs du secrétariat fondés sur les résultats du sondage

Récents changements apportés à l’administration du programme

En 2007, des consultations conjointes Finances‐ARC ont été tenues auprès d’intervenants externes en

vue de cerner des possibilités d’accroître le niveau des activités de R‐D exercées dans le secteur privé au

Canada en améliorant le programme de la RS&DE et en bonifiant de manière avantageuse sur le plan

coût‐efficacité les encouragements fiscaux ainsi qu’en simplifiant encore l’administration du

programme. En ce qui a trait à l’administration, quatre aspects à améliorer ont été cernés :

l’accessibilité, la complexité, la cohérence et la prévisibilité. Suivant les résultats des ces consultations, le

gouvernement a annoncé dans le budget de 2008 (ministère des Finances Canada, 2008b) l’octroi d’une

somme additionnelle de 10 millions de dollars par année afin de permettre à l’ARC de mettre en œuvre

un plan d’action visant à améliorer l’administration du programme de RS&DE en augmentant la capacité

scientifique de l’ARC et en améliorant ses services aux demandeurs.

Depuis ce temps, l’ARC a mené plusieurs initiatives, dont certaines sont encore en cours et dont on ne

tirera pas pleinement profit avant plusieurs années :

L’ARC a accru le nombre d’examinateurs techniques qui déterminent l’admissibilité au

programme et fournissent des services aux demandeurs. On compte actuellement environ

250 de ces examinateurs. En avril 2010, l’Agence a rendu public un nouveau Manuel d’examen

des demandes pour les examinateurs techniques, et elle a rendu publique une version en ligne

de ce document (ARC, 2010). Elle met aussi au point un programme national de formation pour

les employés.

En novembre 2008, l’ARC a simplifié le formulaire de la RS&DE ainsi que le Guide de demande

de remboursement des dépenses en RS&DE, en vue d’élargir l’accessibilité et d’accroître la

prévisibilité.

Un projet d’examen de la politique de RS&DE est en cours afin de consolider et de préciser toute

l’information sur la politique du programme sur un support accessible sur le Web. Ces travaux

10sont actuellement menés avec la participation d’intervenants de l’extérieur, et ils devraient être

terminés d’ici la fin de 2012.

Examen des problèmes soulevés pendant les consultations

Dans le cadre des consultations, le crédit d’impôt pour la RS&DE a suscité de nombreux commentaires,

ce qui n’est pas étonnant puisque le programme touche davantage d’entreprises canadiennes que tout

autre mécanisme de soutien de la R‐D. Les personnes en faveur du crédit pour la RS&DE ont apprécié sa

vaste application – il ne fait pas de discrimination entre les divers secteurs de l’industrie. Nombre de

personnes considèrent que le programme favorise les nouveaux investissements dans la R‐D, compense

le coût des travaux exploratoires, soutient directement les activités, produit un flux de trésorerie, et

favorise l’accès au crédit. Sans lui, selon un intervenant, il y aurait très peu de R‐D dans les entreprises

en démarrage. D’autres considèrent que le crédit pour la RS&DE constitue l’outil de politique publique le

plus efficace du gouvernement fédéral afin de favoriser les dépenses en R‐D au pays.

Parallèlement, un certain nombre de changements possibles au programme de RS&DE ont été cernés

pendant les consultations et dans le cadre de discussions avec le Groupe. Ces changements relèvent des

six grandes catégories générales suivantes :

Simplifier la structure du crédit pour RS&DE en fondant le crédit sur les coûts directs de la

main‐d’œuvre seulement avec une augmentation des taux du crédit d’impôt pour compenser

l’assiette plus étroite du crédit.

Rendre le crédit pour RS&DE plus efficace par un meilleure ciblage des crédits d’impôt pour la

RS&DE sur des projets plus susceptibles de produire un rendement économique plus élevé.

Élargir l’accès au crédit pour la RS&DE en élargissant les dispositions sur la remboursabilité ou

en examinant des solutions de rechange à la structure actuelle.

Élargir l’application du crédit de manière à inclure d’autres activités d’innovation.

Améliorer l’administration.

Accroître la transparence.

Simplifier le crédit

La structure du crédit d’impôt pour la DS&DE est complexe, et elle a évolué au fil du temps. De

nombreuses dispositions ont été ajoutées afin de tenir compte de situations particulières (p. ex.,

l’utilisation partielle de biens d’équipement), et des tentatives ont été faites en vue de simplifier la

structure en ajoutant des options pour les contribuables (p. ex., l’approximation à 65 % comme autre

façon de cerner séparément les frais généraux). Il arrive cependant parfois que les avantages de la

simplification ne soient pas pleinement réalisés. Par exemple, le fait de fournir des options aux

contribuables veut aussi dire qu’il faut évaluer quelle option sera la plus avantageuse dans différentes

situations. Une simplification plus fondamentale du système de la RS&DE profiterait à toutes les

entreprises en abaissant leurs coûts d’observation, qui réduisent la valeur nette du crédit d’impôt pour

la RS&DE.

11Fonder le crédit pour la RS&DE sur les coûts de la main‐d’œuvre

La complexité du système de la RS&DE serait réduite de façon substantielle en passant à une assiette qui

n’inclut que les coûts de la main‐d’œuvre et certains autres coûts directs. Comme nous l’avons indiqué

ci‐dessus, le Canada applique une définition élargie des dépenses qui donnent droit au crédit, ce qui

accroît la générosité et la complexité du système. L’assiette inclut les coûts directs de la main‐d’œuvre,

les dépenses en capital, y compris la location‐bail, les matériaux consommés ou transformés dans le

cadre du processus de R‐D et les frais généraux, ainsi que les contrats.

Il peut être difficile, sur le plan administratif, de déterminer exactement quels coûts d’immobilisations et

quels frais généraux doivent être inclus dans l’assiette des dépenses donnant droit au crédit pour la

RS&DE. Des règles complexes sont actuellement en place afin de déterminer quelle proportion des

dépenses en capital devrait donner droit au crédit d’impôt pour la RS&DE. Par exemple, si un bien

d’équipement est utilisé « en tout ou en partie » aux fins du crédit pour la RS&DE, il est entièrement

compris dans l’assiette des dépenses donnant droit à un crédit d’impôt. Aux fins de l’administration de

la notion d’« en tout ou en partie », l’ARC établit le pourcentage d’utilisation à plus de 90 %.

Des règles semblables sont en place lorsque des biens d’équipement ne sont que partiellement

attribuables à la R‐D et qu’ils servent en partie à d’autres fins. Dans ce dernier cas, l’on inclut un

pourcentage moins élevé de dépenses en capital aux fins du crédit d’impôt. Malgré ces règles, la

détermination des éléments des dépenses en capital à inclure peut être difficile. Il existe aussi des

problèmes de calendrier – p. ex., combien de temps une pièce d’équipement doit‐elle être utilisée dans

le cadre d’une fonction de R‐D avant de pouvoir être consacrée à une autre fonction? Quel genre de

récupération des encouragements fiscaux doit avoir lieu si ce seuil n’est pas atteint? Ces problèmes

requièrent l’adjonction de règles précises à la Loi de l’impôt sur le revenu qui ajoutent à la complexité de

la mesure fiscale, ce qui entraîne une plus grande incertitude au sujet de l’admissibilité et des dépenses

accrues au titre de l’administration du crédit et de la conformité à celui‐ci.

Il existe des problèmes semblables à l’égard des frais généraux. Ces frais généraux sont‐ils réellement

liés à la recherche? Y a‐t‐il des dépenses consacrées au personnel de soutien qui sont directement liées

à la recherche sous‐jacente? Cette difficulté est l’une des raisons pour lesquelles les entreprises qui

effectuent de la R‐D ont la possibilité de mesurer leurs frais généraux par la méthode de remplacement ,

comme façon plus simple de présenter leur demande de remboursement pour la R‐D. Même si le fait

d’offrir cette option aux entreprises simplifie le processus de demande, certains des avantages sont

perdus étant donné que certaines entreprises effectuent tout de même les calculs selon la méthode

conventionnelle et déterminent ensuite si le montant de l’approximation produira une demande globale

plus élevée.

Le fait de passer à une assiette fondée sur les frais de main‐d’œuvre réduirait les coûts d’observation, ce

qui permettrait d’accroître l’avantage net pour l’entreprise en éliminant tous les calculs liés au capital,

aux matériaux et aux frais généraux. Les calculs du secrétariat indiquent que si les coûts d’observation

devaient baisser environ du tiers avec le changement à une assiette plus simple, les économies seraient

d’à peu près 115 millions de dollars pour les demandeurs de crédit pour la RS&DE (80 millions pour les

petites entreprises et 35 millions pour les grandes). En supposant que les coûts d’administration de

l’ARC diminueraient d’environ la moitié du pourcentage de réduction des coûts d’observation, les

économies seraient d’environ 10 millions.

Le fait de limiter les dépenses admissibles aux coûts directs de la main‐d’œuvre réduirait l’assiette de

dépenses du crédit pour RS&DE, ce qui exigerait une augmentation des taux du crédit d’impôt afin de

procurer le même niveau d’avantages globaux. Les grandes entreprises verraient un plus grand

12pourcentage d’augmentation de leur taux de crédit en raison du passage à l’assiette fondée sur les coûts

de main‐d’œuvre, étant donné que leur ratio actuel de dépenses de main‐d’œuvre par rapport au total

des dépenses est moins élevé que celui des petites entreprises.

Cette approche soulève la préoccupation de la redistribution intersectorielle qui surviendrait. Les

entreprises dont les fonds propres et les frais généraux sont peu élevés, comme les plus petites

entreprises de logiciels, les particuliers et les propriétaires actifs assisteraient à une augmentation de

leur subvention fiscale pour la R‐D. De même, les entreprises dont les fonds propres et les frais généraux

sont élevés verraient une diminution nette de leur subvention fiscale au titre de la R‐D. Un autre

problème réside dans le fait qu’un crédit fondé sur les frais de main‐d’œuvre favorise la main‐d’œuvre

au détriment d’autres intrants utilisés dans le processus de R‐D, ce qui pourrait nuire à l’efficacité.

Expérience d’autres administrations

Le Canada applique une définition de l’assiette du crédit d’impôt plus large que la plupart des autres

pays. Dans la plupart des cas, les différences sont mineures (p. ex., une définition élargie des matériaux,

l’inclusion du matériel à utilisation partagée). Quatre pays industrialisés (les É.‐U., le Japon, l’Australie et

Singapour) excluent les coûts d’immobilisations de l’assiette; les É.‐U. excluent aussi les frais généraux,

tandis qu’aux Pays‐Bas, le crédit n’est fondé que sur le coût des salaires4.

Comme indiqué ci‐dessus, les crédits d’impôt du Québec ne sont offerts qu’au titre des salaires payés

pour la R‐D et que pour 50 % des dépenses contractuelles. Le taux d’inclusion de la moitié des dépenses

contractuelles constitue une approximation du coût de main‐d’œuvre de la R‐D exécutée à contrat.

D’autres coûts comme ceux des matériaux, des biens d’équipement et les frais généraux, ne sont pas

admissibles. Pour les grandes entreprises et les sociétés sous contrôle étranger, le crédit d’impôt du

Québec pour la R‐D correspond à 17,5 % des salaires admissibles de R‐D, tandis qu’un crédit d’impôt de

37,5 % est offert sur la première tranche de 3 millions de dollars des salaires admissibles de R‐D pour les

petites entreprises admissibles. Ces taux correspondent à peu près à 8 % et à 20 % en utilisant l’actuelle

assiette du crédit pour la RS&DE.

Accroître l’efficacité du crédit d’impôt à l’investissement dans la RS&DE

Le programme de RS&DE au Canada offre un soutien généreux aux entreprises, surtout sous la forme de

crédits remboursables versés aux petites entreprises. Un certain nombre de facteurs montrent que le

Canada se fie peut‐être dans une trop grande mesure aux crédits d’impôt, et que le niveau d’incitation

est trop élevé. D’abord, par rapport aux pays de comparaison, l’aide du Canada est fortement axée sur

les encouragements fiscaux, plutôt que sur les mesures de soutien direct (figure 1).

4

L’assiette du crédit d’impôt de la Nouvelle‐Zélande pour la R‐D, qui a été aboli à compter de l’année d’imposition 2009‐2010,

excluait aussi les coûts en capital.

13Figure 1 – Aide publique au titre de la R‐D effectuée par les

entreprises

Ensuite, pour les demandeurs du crédit pour la RS&DE, le « cumul » des avantages de toutes les sources

(crédits d’impôt fédéral et provinciaux, et subventions) entraîne un niveau d’aide qui peut souvent être

trop élevé pour procurer un bénéfice économique net, surtout pour les petites entreprises, où le niveau

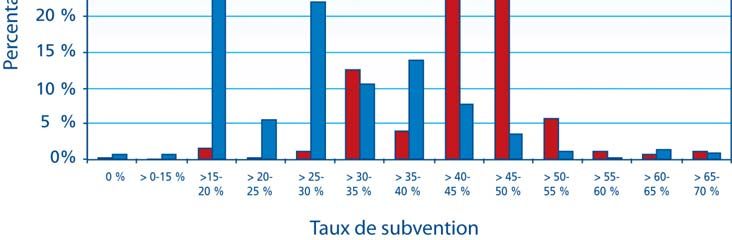

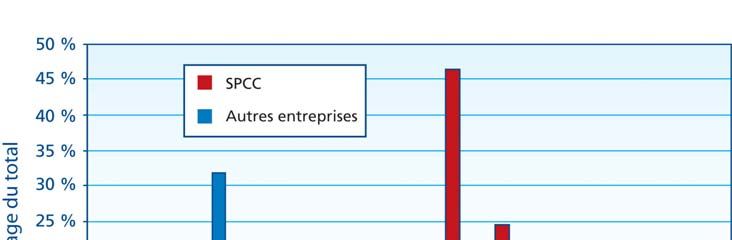

d’aide est le plus élevé (voir le tableau 6). En 2007, les prestations moyennes de toutes les sources

correspondaient à environ 42 % des dépenses de R‐D pour les petites entreprises, et à environ 21 %

pour les grandes entreprises. Environ 1 600 petites entreprises, soit à peu près 9 % de toutes les petites

entreprises demandant le crédit pour RS&DE, ont obtenu une aide publique ayant dépassé 50 % de leurs

dépenses en R‐D (figure 2).

Tableau 6 : Taux moyens des subventions octroyées par les programmes fédéral et

provinciaux de soutien de la R‐D

(aide fournie en 2007 en % des dépenses consacrées à la R‐D)

RS&DE1 Autres programmes Total2

Petites entreprises 33.3 13.1 42.0

Grandes entreprises 16.0 6.4 21.3

Total 20.9 8.4 27.5

1. Les taux de crédit nominal sont rajustés de manière à faire état de l’exclusion des bâtiments des dépenses admissibles,

ainsi que de l’incidence des retards dans la demande du crédit pour grandes entreprises.

2. Le crédit d’impôt pour la RS&DE s’applique aux dépenses de R‐D nettes des autres mesures d’aide de programme.

Source : Calculs du secrétariat à partir des données des demandes du crédit pour la RS&DE.

14Figure 2 – Ventilation de l’aide publique selon le taux de subvention

Source : Calculs du secrétariat à partir des données des demandes du crédit pour la RS&DE.

Le raisonnement économique de la prestation d’une aide plus élevée pour les petites SPCC repose en

partie sur la prémisse selon laquelle la R‐D exécutée par les petites entreprises procure un avantage

social plus élevé que celle des grandes entreprises5. Cela pourrait être dû au fait que les retombées de la

R‐D sont plus élevées pour les petites entreprises, ou parce que celles‐ci sont plus réceptives aux

subventions pour la R‐D, ce qui augmenterait l’avantage social net par dollar de revenu fiscal auquel il

est renoncé. Rien n’indique que les retombées de la R‐D effectuée par les petites entreprises sont plus

élevées que pour les grandes entreprises, et les résultats de l’analyse théorique sont mitigés

(McFetridge, 2011b). Il existe peu d’indices selon lesquels l’impact des encouragements offerts aux

petites entreprises est plus élevé (McFetridge, 2011a).

En supposant que les retombées et que l’effet différentiel sont les mêmes pour les petites et les grandes

entreprises, une analyse coûts‐avantages des deux crédits révèle un avantage net sensiblement moins

élevé tiré du crédit remboursable. En raison du taux élevé des subventions octroyées aux petites

entreprises et des coûts d’observation plus élevés qu’elles engagent, leur avantage net devient négatif

tandis que l’avantage net du crédit accordé aux grandes entreprises est grandement positif. Quand on

utilise le taux moyen de subvention illustré au tableau 6, l’avantage net pour les petites entreprises

devient encore plus négatif.

Comme le cadre coûts‐avantages est hautement stylisé, il ne saisit pas tous les avantages du soutien

offert aux petites entreprises qui innovent. L’expansion des petites entreprises en grandes entreprises

fructueuses est l’un des éléments clés manquants. Il existe de nombreuses situations où une petite

entreprise effectue d’importances percées sur un marché et connaît une croissance fulgurante.

Certaines de ces entreprises à forte croissance – Research in Motion, Open Text, Sierra Wireless –

5

Comme discuté ci‐après, le niveau d’aide plus élevé pourrait aussi être justifié par le fait que certaines petites entreprises

recevant de l’aide deviennent de grandes entreprises fructueuses.

15deviennent des acteurs dominants. Ces sociétés auraient profité du crédit d’impôt plus élevé avant de

devenir des sociétés publiques. Cependant, les généreux crédits d’impôt actuels pour la RS&DE offerts

par les gouvernements fédéral et provinciaux sont accessibles à toutes les petites entreprises, même si

un nombre relativement peu élevé de jeunes entreprises innovatrices deviennent des grandes

entreprises fructueuses. Une analyse des jeunes entreprises créées pendant la période de 2000 à 2004

révèle que dans les cinq années suivant la constitution en société, environ 2 % des jeunes entreprises

innovatrices deviennent des grandes entreprises qui continuent d’effectuer de la R‐D (ministère des

Finances Canada, xxxx). Ce résultat montre que le crédit d’impôt bonifié pour la RS&DE connaît un

succès mitigé pour ce qui est de cibler les « gazelles » parmi les nombreuses jeunes entreprises qui sont

admissibles au crédit pour la RS&DE. Un changement au chapitre de l’aide aux PME, afin de passer du

crédit bonifié pour la RS&DE à d’autres programmes, pourrait entraîner un avantage économique net

plus élevé.

Le calcul de l’avantage net ne tient pas compte de certains coûts. Par exemple, les projets dont la

probabilité de réussite est peu élevée sont tout de même admissibles au crédit, et les entreprises qui

exécutent ces projets peuvent donc être moins sensibles aux coûts. La remboursabilité du crédit d’impôt

pour la RS&DE donne à ces entreprises une option à faible coût pour leur projet – elles en profitent si le

projet est fructueux, mais le gouvernement absorbe une partie du risque d’échec. Une autre

préoccupation qui a fait surface pendant la période de consultation est que le crédit bonifié incite

peut‐être les entreprises à demeurer petites : la perspective de perdre le crédit bonifié empêcherait les

entreprises d’investir et de devenir de plus grandes entreprises, ce qui imposerait un coût à la société.

Remboursabilité partielle pour les PME

L’on examine dans le présent document deux grandes approches illustratives en vue d’accroître

l’efficacité du crédit pour la RS&DE. La première approche est liée au système plus simple de calcul des

crédits d’impôt pour la RS&DE en fonction des coûts directs de la main‐d’œuvre. Si cette nouvelle

assiette de dépenses plus étroite devait être adoptée, les taux des crédits en vigueur pourraient être

accrus d’un montant inférieur à celui qui est nécessaire pour maintenir les crédits à leur valeur actuelle.

Outre le fait de rééquilibrer l’appui offert aux PME, les économies pour les petites et les grandes

entreprises pourraient être favorisées en reconnaissant que les coûts d’observation moins élevés qui

résulteraient d’un système simplifié profiteraient directement aux demandeurs, ce qui permettrait à un

taux de crédit moins élevé d’avoir le même effet sur les dépenses consacrées à la R‐D. En outre, tel que

signalé ci‐devant, l’actuelle méthode d’approximation aux fins du calcul des frais généraux semble être

généreuse pour la plupart des contribuables.

La deuxième approche modifierait les dispositions sur la remboursabilité au titre du crédit de 35 % offert

aux petites entreprises, en faisant en sorte que seulement une partie du crédit soit remboursable (p. ex.,

les premiers 20 points de pourcentage), mais en permettant aux entreprises que le reste du crédit soit

déduit de l’impôt autrement exigible. La partie remboursable du crédit atténuerait les difficultés

auxquelles sont confrontées les petites entreprises sur les marchés financiers, tandis que le reste serait

ciblé sur les petites entreprises capables de produire un revenu net suffisant et les impôts fédéraux

correspondants pour utiliser la partie non remboursable du crédit d’impôt.

Cet objectif consistant à « cibler la réussite » imposerait au programme une discipline de marché

additionnelle. Certaines petites entreprises tireraient un avantage réduit de leurs crédits d’impôt pour la

R‐D, étant donné qu’elles ne seraient pas en position d’utiliser pleinement la partie non remboursable

du crédit d’impôt pour la RS&DE. La modification restreindrait toutefois une partie de la subvention aux

projets de plus haute qualité étant donné que seules les petites entreprises qui réussissent à mettre

leurs projets sur le marché, à produire un revenu net, et à avoir les impôts fédéraux autrement exigibles,

16Vous pouvez aussi lire