Yourcegid Fiscalité Fiche version - extremIT

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Yourcegid Fiscalité Fiche version Version : 10.2 Mise à jour : 202003

Fiche Version - Yourcegid fiscalité

1. SOMMAIRE

1. SOMMAIRE ................................................................................... 2

2. PROCEDURE A SUIVRE POUR DIFFERER UN PAIEMENT ............................ 3

Comment créer une déclaration sans le paiement ? ............... 3

Comment valider et transmettre la déclaration ? .................... 5

Comment procéder ultérieurement au paiement ? ................. 6

3. YOURCEGID FISCALITE – VERSION 10.2 – FIN MARS 2020 .................... 7

Génération EDI-TDFC et Paiement CVAE 2020 ........................ 7

Transmission de l’exercice N-2 .................................................. 7

Portail Etafi – Navigateurs, versions non supportées ............. 7

4. YOURCEGID FISCALITE – VERSION 10.1 – MARS 2020 ......................... 8

Suivi des transmissions - Cegid Portail Etafi ............................ 8

Liasse fiscale et annexes ............................................................. 8

Déclaration et paiement CVAE ................................................. 17

Paiement IS ................................................................................ 17

Modèle de plaquette « Association » ..................................... 18

5. YOURCEGID FISCALITE – VERSION 10.0 – JANVIER 2020 .................... 19

Déclarations de TVA .................................................................. 19

Déclaration RCM (2777) ........................................................... 22

Acompte impôt société (2571) ................................................ 23

6. YOURCEGID FISCALITE – VERSION 9.6 – JANVIER 2020 ...................... 24

Mise à jour IFU ........................................................................... 24

Mise à jour DAS2 ....................................................................... 25

7. ARCHIVEZ VOS DECLARATIONS DANS UN COFFRE-FORT ...................... 26

2 | 26 – Yourcegid Fiscalité 2020

Fiche Version - Yourcegid fiscalité

2. PROCEDURE A SUIVRE POUR DIFFERER UN PAIEMENT

En raison de l'impact de l’épidémie de coronavirus sur l’activité économique, et conformément

aux annonces du Président de la République, la DGFiP déclenche des mesures exceptionnelles

pour accompagner les entreprises.

Pour les entreprises (ou les experts-comptables), il est possible de demander au service des impôts des

entreprises le report sans pénalité du règlement de leurs prochaines échéances d'impôts directs

(acompte d'impôt sur les sociétés, taxe sur les salaires,…). Un formulaire, dédié aux impôts directs,

disponible sur le site www.impots.gouv.fr, est à adresser au service des impôts dont relève l’entreprise.

En cas de difficultés passagères exceptionnelles, il est également possible de demander au comptable

public l'échelonnement des dettes fiscales en cours. Pour les entreprises en difficulté qui sollicitent un

délai de paiement, un modèle de demande est disponible.

Pour toute difficulté dans le paiement des impôts, n’hésitez pas à vous rapprocher du SIE, par la

messagerie sécurisée de votre espace professionnel, par courriel ou par téléphone et consultez

régulièrement le site www.impots.gouv.fr pour vous tenir informés.

Vous trouverez, ci-après, la procédure à suivre pour transmettre une déclaration EDI sans procéder

au paiement dans Yourcegid Fiscalité (par exemple, la CVAE). Cette procédure est similaire pour les

impôts et taxes gérés dans votre solution fiscale (impôt société, taxe sur les salaires,…).

Comment créer une déclaration sans le paiement ?

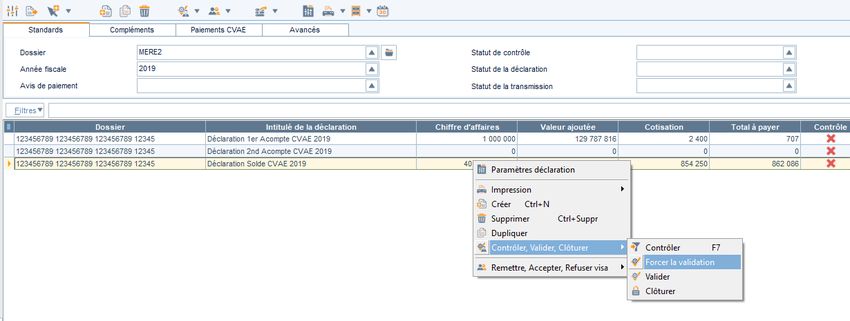

Sélectionnez le module Taxes locales, puis Déclarations CVAE > Paiements.

Créez une déclaration en cliquant sur le bouton Créer (par exemple, le solde ).

3 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

Saisissez le bordereau de solde

Renseignez le bordereau de paiement : le « Montant payé » doit être égal à zéro (faites

une saisie manuelle à zéro). Le montant du paiement reste présent dans le « Solde non

réparti ».

Cliquez sur le bouton Valider, en bas à droite, pour sauvegarder la déclaration.

4 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

Comment valider et transmettre la déclaration ?

La déclaration comporte un contrôle de type « Anomalie », dû au fait que le paiement n’est

pas renseigné.

Fermez la liste des contrôles. La déclaration fait apparaitre un contrôle bloquant.

Pour valider cette déclaration, sélectionnez la déclaration et utilisez le menu « Forcer la

validation » accessible par clic-droit.

La déclaration a bien le statut « validé ».

Cliquez sur le bouton Télétransmettre à la DGFiP pour envoyer la déclaration.

Le menu Cegid Portail Etafi vous permet de vérifier que votre déclaration a été transmise

et qu’elle est acceptée par la DGFiP.

5 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

Comment procéder ultérieurement au paiement ?

Pour procéder au paiement ultérieurement à son échéance, il sera nécessaire de créer une déclaration

rectificative dans Yourcegid Fiscalité.

Sélectionnez la déclaration initiale et cliquez sur le bouton Dupliquer pour créer une

déclaration rectificative.

Dans la déclaration rectificative, complétez le bordereau de paiement en renseignant la zone

« Montant payé » associé au(x) compte(s) bancaire(s).

Validez et transmettez la déclaration avec le paiement.

Le menu Cegid Portail Etafi vous permet de vérifier que votre déclaration a été transmise

avec le paiement et que la DGFiP a bien accepté l’intégralité.

6 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

3. YOURCEGID FISCALITE – VERSION 10.2 – FIN MARS 2020

Cette version permet la télétransmission des liasses fiscales et annexes, déclaration des loyers,

déclaration et paiement de la CVAE, prix de transfert, CBCR,...

Génération EDI-TDFC et Paiement CVAE 2020

A compter de l’ouverture de la campagne 2020, le 1er avril 2020 :

- Seul les fichiers générés avec le millésime 2020 seront acceptés par la DGFiP et par Cegid Portail

Etafi, quelle que soit la période de déclaration.

- Les fichiers générés avec le millésime 2019 seront rejetés par Cegid Portail Etafi (rejet n° 9953).

Transmission de l’exercice N-2

A la demande de Cegid et du groupe de travail Edificas (*), la DGFiP a ouvert la possibilité de

télétransmettre les liasses fiscales et déclarations de l’exercice N-2.

Ceci permet aux entreprises de télétransmettre des déclarations rectificatives en EDI, notamment les

déclarations CBCR pour lesquelles l’OCDE accepte uniquement la télétransmission (pas de dépôt papier

possible de cette déclaration).

Toutes les déclarations gérées dans la procédure EDI-TDFC sont concernées :

› Liasses fiscales (tout régime) : BIC (RN, RS, NE, SE), IF GM et GT, BA, BNC, SCI, ...

› Crédits d’impôt

› Déclaration 1330-CVAE

› Déclaration des loyers

› Périmètre Intégration Fiscale (2029B, 2029BBis)

› Périmètre DGE (2059H, 2059I)

› Déclaration des Prix de Transfert (2257)

› Déclaration CBCR

Avec cette version, vous pouvez donc générer et transmettre ces déclarations pour les exercices

clôturant au 31/12/2019, 31/12/2018 et 31/12/2017.

(*) L’association Edificas réunit les acteurs concernés par les téléprocédures EDI (DGFiP, éditeurs, partenaires EDI,

CSOEC, …) dont Cegid est membre en tant qu’éditeur et partenaire EDI.

Portail Etafi – Navigateurs, versions non supportées

Pour des raisons de sécurité, seules les dernières versions des navigateurs seront autorisées pour vous

connecter au Portail Etafi (https://portail.etafi.fr) à compter de fin mai. Si vous utilisez une version

antérieure, vous devez mettre à jour vos postes (par exemple, la version 10 d’Internet Explorer ne sera

plus autorisée). Version minimum des navigateurs :

- Internet Explorer, v.11 minimum

- Google Chrome, v.72 minimum

- Mozilla Firefox, v.57 minimum

7 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

4. YOURCEGID FISCALITE – VERSION 10.1 – MARS 2020

Cette version comprend la mise légale des liasses fiscales et annexes, de la déclaration des loyers, de

la déclaration et du paiement de la CVAE et du paiement IS.

Suivi des transmissions - Cegid Portail Etafi

Il est possible d’effectuer le suivi des transmissions des déclarations dans Yourcegid Fiscalité. Seul le

suivi accessible à partir du menu « Cegid Portail Etafi » vous permet de vous assurer que les

déclarations et paiements sont bien transmis au destinataire et qu’ils sont bien acceptés par la DGFiP.

Vous pouvez également vous connecter au Portail Etafi (https://portail.etafi.fr) et vérifier les

transmissions et les comptes rendus de la DGFiP visibles dans votre chrono (menu Historique).

Les suivis accessibles dans les menus Déclaration et Télétransmission de Yourcegid Fiscalité

permettent de suivre les générations EDI effectuées mais ne garantissent pas à 100 % la réelle

transmission à la DGFiP.

Liasse fiscale et annexes

Conformément au cahier des charges EDI-TDFC 2020, les modifications effectuées sont détaillées ci-

après. A compter de l’ouverture de la campagne 2020, le 1er avril 2020, seul le millésime 2020 sera

accepté par la DGFiP et par Cegid Portail Etafi. Le millésime 2019 est accepté jusqu’au 26 mars 2020.

Interlocuteur auprès de la DGFiP (email)

A compter de 2020, la DGFiP ne souhaite plus collecter l’adresse email du déclarant (interlocuteur auprès

de la DGFiP) par la procédure EDI mais reprendra cette information à partir du compte fiscal de

l’entreprise. Celle-ci n’est donc plus générée dans les fichiers EDI (formulaire F-IDENTIF, version

2020) mais reste présente pour les exercices précédents (F-IDENTIF, versions 2019 et 2018). Elle est

conservée dans le dossier permanent mais ne fait plus l’objet d’une saisie obligatoire.

Cessions de brevets et actifs assimilés

Suite à la mise en place d’un régime optionnel d’imposition au taux de 10 % pour les cessions,

concessions ou sous-concessions de brevets et actifs assimilés par la loi de finances pour 2019, de

nouvelles annexes ont été créées :

- L’état 2467 concerne les groupes de sociétés intégrés fiscalement. Seule la société tête de

groupe est tenue de souscrire cet état afin de déterminer le résultat fiscal d’ensemble.

- L’état 2468 concerne les sociétés soumises au régimes BIC, BA et BNC.

Charges financières

Suite à la modification du régime de déduction des charges financières par la loi de finances pour 2019,

de nouvelles annexes ont été créées. Celles-ci permettent de suivre les charges financières nettes non

admises en déduction au titre de l’exercice et la mise en report des charges financières déductibles

inemployées.

8 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

- L’état 2463 concerne les groupes de sociétés intégrés fiscalement : seule la société tête de

groupe est tenue de souscrire cet état afin de déterminer le résultat fiscal d’ensemble.

- L’état 2464 concerne les sociétés soumises à l’impôt sur les sociétés et imposées sur leurs

bénéfices individuels.

Dons et versements ouvrant droit à la réduction d'impôt

Les entreprises qui effectuent au cours d'un exercice plus de 10 000 € de dons et versements ouvrant

droit à la réduction d'impôt prévue à l'article 238 bis du CGI, doivent déclarer à l’administration fiscale

le montant et la date de ces dons et versements, l'identité des bénéficiaires ainsi que, le cas échéant, la

valeur des biens et services reçus, directement ou indirectement, en contrepartie. Ainsi, une annexe

complémentaire est ajoutée dans la déclaration 2069-RCI – Réductions et crédits d’impôt.

Rappel sur la baisse du taux de l’impôt sur les sociétés

Exercice ouvert à compter du 01.01.2019 :

Chiffre d’affaires Tranche de bénéfice imposable Taux

Inférieur à 7,63 M€ 0 à 38 120 15 % (1)

38 120 à 500 000 28 %

Supérieur à 500 000 31 %

Entre 7,63 et 250 M€ 0 à 500 000 28 %

Supérieur à 500 000 31 %

Supérieur ou égal à 250 M€ 0 à 500 000 28 %

Supérieur à 500 000 33 1/3 %

Exercice ouvert à compter du 01.01.2020 :

Chiffre d’affaires Tranche de bénéfice imposable Taux

Inférieur à 7,63 M€ 0 à 38 120 15 % (1)

Supérieur à 38 120 28 %

Entre 7,63 et 250 M€ 28 %

Supérieur ou égal à 250 M€ 0 à 500 000 28 %

Supérieur à 500 000 31 %

(1) Sous réserve du respect des conditions pour bénéficier du taux réduit.

Cotisations personnelles de l’exploitant

L'administration fiscale a prévu que les informations concernant les cotisations sociales personnelles

soient directement renseignées dans la liasse fiscale pour la détermination de la base de calcul des

cotisations personnelles. En effet, elles permettront la pré-alimentation de la déclaration d’impôt sur les

revenus (2042) et la suppression de la déclaration DSI au 1er janvier 2021.

Les cotisations personnelles de l’exploitant sont modifiées et divisées en « cotisations obligatoires » et

« cotisations facultatives » : cotisations sociales obligatoires hors CSG/CRDS, cotisations facultatives

Madelin (RN) ou cotisations facultatives versées en application du I de l’article 154 bis du CGI (RS),

cotisations facultatives aux nouveaux plans d’épargne retraite.

9 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

BIC Régime Normal

2053 – Compte de résultat

Ajout des zones suivantes :

- Dont cotisations sociales obligatoires hors CSG/CRDS (A5).

- Dont cotisations facultatives Madelin (A7).

- Dont cotisations facultatives aux nouveaux plans d’épargne retraite (A8).

2058A – Détermination du résultat fiscal

Cadre Déductions :

- Ajout d’une déduction des Produits de participation inéligibles au régime des sociétés mères

déductibles à hauteur de 99% soumis aux dispositions de l’article 223 B du CGI (ZX).

- Nouvelle déduction pour les zones de développement prioritaire prévues à l’article 44

septdecies du CGI (PB).

- Déductions exceptionnelles : modification du libellé de la zone X9 et insertion de nouvelles

cellules relatives aux déductions exceptionnelles prévues par les articles 39 decies et suivants.

2059A – Détermination des plus et moins-values

Suppression de la zone « Résultats nets de concession ou de sous-concession de licences d'exploitation

de brevets faisant partie de l'actif immobilisé ».

2059E – Détermination des effectifs et de la valeur ajoutée

L’intitulé de deux zones est précisé par l’administration :

- Valeur ajoutée assujettie à la CVAE (à reporter sur les formulaires n°s 1330-CVAE pour les multi-

établissements et sur les formulaires n°s 1329-AC et 1329-DEF. Si la VA calculée est négative, il

convient de reporter un montant égal à 0 au cadre C des formulaire n°s 1329-AC et 1329-DEF).

- Chiffre d'affaires de référence CVAE (report de la ligne OX, le cas échéant ajusté à 12 mois).

BIC Régime Simplifié

2033B – Détermination du résultat fiscal

Cadre Déductions :

- La ligne « Zone franche d’activité (art. 44 quaterdecies) » est renommée « Zone franche

d’Activité Nouvelle Génération (art. 44 quaterdecies) ».

- Ajout d’une nouvelle ligne intitulée « Zone de développement prioritaire (art. 44 septicies) ».

- Déductions exceptionnelles : insertion de nouvelles cellules relatives aux déductions

exceptionnelles prévues par les articles 39 decies et suivants.

2033C – Détermination des plus et moins-values

Suppression de la zone « Résultat net de la concession et de la sous-concession de droits de la propriété

industrielle régime de la PV LT (CGI art 39 terdecies) ».

10 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

2033D – Divers

Ajout des zones suivantes :

- Dont montant déductible des cotisations facultatives versées (I de l'article 154 bis du CGI).

- Dont cotisations facultatives aux nouveaux plans d’épargne retraite (A8).

- Dont cotisations sociales obligatoires hors CSG/CRDS (A5).

2033E – Détermination des effectifs et de la valeur ajoutée

L’intitulé de deux zones est précisé par l’administration :

- Valeur ajoutée assujettie à la CVAE (à reporter sur les formulaires n°s 1330-CVAE pour les multi-

établissements et sur les formulaires n°s 1329-AC et 1329-DEF. Si la VA calculée est négative, il

convient de reporter un montant égal à 0 au cadre C des formulaire n°s 1329-AC et 1329-DEF).

- Chiffre d'affaires de référence CVAE (report de la ligne OX, le cas échéant ajusté à 12 mois).

Intégration fiscale

2058ABis – Détermination du résultat

Cadre Déductions, suppression de la zone « Déduction des intérêts différés selon l'article 212 du CGI,

nés pendant la période d'appartenance du groupe ».

2058ER – Rectifications apportées au résultat

Modification des intitulés :

- Produits de participation n'ouvrant pas droit au régime mère-fille non retenus, à hauteur de

99 % de leur montant, pour la détermination du résultat d'ensemble (art.223 B alinéa 3 du CGI).

- Abandons de créance et subventions directes et indirectes non retenus pour la détermination

du résultat d’ensemble et reprises correspondantes (art. 223 B alinéa 5 du CGI dans sa version

applicable aux exercices ouverts avant le 1er janvier 2019).

2058PV – Plus et moins-values de cession (liasse groupe)

Ajout des données relatives aux « Plus-values et moins-values non retenues pour le calcul de la plus-

value ou moins-value nette à long-terme d’ensemble au titre d’un exercice ouvert avant le 1er janvier

2019 » et aux « Plus ou moins-values non encore imposées ou dont la quote-part de frais et charge

afférente a été neutralisée » :

- Plus-value ou moins-value sur titre de participation non encore imposée (cocher la case).

- Quote-part de frais et charges non encore appliquée (CGI, art. 223 F, al. 3) (cocher la case).

2058RG – Détermination du résultat fiscal (liasse groupe)

Ajout des zones suivantes :

- Déduction du résultat net d’ensemble de cession ou de concession de brevets et actifs assimilés

imposé au taux de 10 % (HM).

- Déduction des charges financières nettes en report (CGI, art. 223 B bis) (HJ).

- Résultat net d’ensemble de cession, de concession ou de sous-concession imputé sur le déficit

d’ensemble (HN).

Suppression de la « Déduction des intérêts différés au titre de la sous-capitalisation (CGI art.223B al.17) ».

11 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

2058SG – Subventions et abandons de créances (liasse groupe)

Le titre du formulaire est complété pour préciser la période « à compter du 1er janvier 1992 et avant le

1er janvier 2019 ».

Déclarations IS et IR

L'entreprise dispose-t-elle d'une comptabilité informatisée ?

L’administration fiscale nous a fait part du fait que cette information n’est pas toujours renseignée par

l’entreprise dans les déclarations. Ainsi, nous vous rappelons que vous devez répondre à cette

question en sélectionnant « Oui » ou « Non » et, dans l’affirmative, compléter la zone permettant

d’indiquer la solution comptable utilisée par l’entreprise.

2065 – Déclaration Impôt sur les Sociétés

Ajout des zones :

- Résultat net de cession, de concession ou de sous-concession des brevets et droits de propriété

industrielle assimilés imposable au taux de 10 %.

- Zone de développement prioritaire, art. 44 septdecies (case à cocher).

Suppression des zones :

- Résultat net de la concession de licences d'exploitation de brevets au taux de 15 %.

- Option pour le crédit d’impôt d’outre-mer, dans le secteur du logement social, art.244 quater X.

2031 – Déclaration Impôt sur le Revenu

Ajout des zones :

- Cadre 4bis : Résultat net de cession, de concession ou de sous-concession des brevets et droits

de propriété industrielle assimilés au taux de 10 %.

- Cadre 5 : Plus-values : dont plus-value à court terme exonérée (Art. 151 septies, 151 septies A

et 238 quindecies).

- Cadre 6 : Exonérations : zone de développement prioritaire art. 44 septdecies

- Cadre 7 : Revenus compris dans le bénéfice imposable mais exclus de l'assiette de l'acompte du

prélèvement à la source (art. 204 G) :

o PV à court terme, subventions d'équipement et indemnités d'assurance pour perte d'un

élément d'actif (Art. 39 duodecies).

o Moins-values à court terme (Art. 39 duodecies).

o PV nettes à long terme imposable à 12,8 %.

o PV à long terme exonérées (Art. 151 septies A).

o PV à court terme exonérées (Art. 151 septies ; 151 septies A et 238 quindecies).

o Exonération ou abattement sur le bénéfice non professionnel.

2031Bis – Annexe de la déclaration Impôt sur le Revenu

- Refonte du cadre H - BIC non professionnels ; ajout des zones :

o Locations meublées non professionnelle soumises aux contributions sociales par les

organismes de sécurité sociale.

o Autres locations meublées non professionnelles.

o Location gérance.

12 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

- Modification de la zone « Membre non professionnel de copropriété de cheval de course ou

d'étalon ».

- Suppression de la colonne « Plus-values ».

Nouvelles annexes ficales

De nouvelles annexes relatives aux charges financières et aux cessions de brevets et d’actifs assimilés

imposables à taux réduit ont été ajoutées dans les régimes concernés.

BIC - Impôt Sociétés et Intégration Fiscale Société membre

- 2464 - Détermination et suivi des charges financières nettes non admises en déduction et des

capacités de déduction inemployées en report en application de l'article 212 bis du CGI.

Intégration Fiscale – Tête de groupe

- 2463 – Régime fiscal des groupes de sociétés - Détermination et suivi des charges financières

nettes non admises en déduction et des capacités de déduction inemployées en report en

application de l'article 223 B bis du CGI.

- 2467 - Régime fiscal des groupes de sociétés - Détermination du résultat net d’ensemble de

cession, de concession ou de sous-concession de brevets et actifs incorporels assimilés

imposable à taux réduit.

BIC, BA et BNC

- 2468 - Détermination du résultat net de cession, de concession ou de sous-concession de

brevets et d'actifs incorporels assimilés imposable à taux réduit.

Annexes ficales

2082 – Zones franches d’activité

- Suppression du cadre « Dépenses de formation professionnelle de l’exercice ou de l’année

d’imposition ».

- Suppression des dispositions de l’article 44 quaterdecies III-4-a du cadre I qui est renommé en

« Bénéfice de l’abattement majoré au titre du régime de transformation sous douane ».

2083 et 2083M – Aide fiscale à l’investissement outre-mer

Caractéristiques du bien : ajout des « Navires de croisières » (code NV).

Crédits d’impôts

2069RCI – Réductions et crédits d’impôts de l’exercice

- Ajout du cadre cadre IV Mécénat - Liste des bénéficiaires pour les entreprises ayant effectué

au cours de l'exercice plus de 10 000 € de dons et versements ouvrant droit à la réduction

d’impôt prévue à l’article 238 bis du code général des impôts.

13 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

- Suppression du crédit d’impôt en faveur de l’apprentissage. La suppression du dispositif

s’applique pour les périodes d’imposition et exercices ouverts à compter du 1 er janvier 2019. Les

entreprises dont l’exercice se clôture en 2019 n’ont pas de droit particulier à ce crédit d’impôt.

- Refonte du cadre du Crédit d’Impôt pour la Compétitivité et l’Emploi, suite à la suppression de

ce crédit d’impôt, sauf pour les exploitations situées à Mayotte.

2079CICE – Crédit d’Impôt pour la Compétitivité et l’Emploi

Le CICE est supprimé mais subsiste à compter des dépenses 2019 uniquement pour Mayotte. Le taux du

crédit d’impôt passe de 6 à 9 %.

2069A12 – Annexe du Crédit d’Impôt Recherche

Ajout des zones suivantes :

- Cadre I – Obligations déclaratives pour les entreprises dont le montant des dépenses de

recherche exposées en 2019 et éligibles au crédit d’impôt, au sens de l’article 244 quater B du

CGI, est supérieur à 10 millions d’euros et n'excédant pas 100 millions d'euros :

- Part de titulaires d’un doctorat financés par ces dépenses ou recrutés sur leur base.

- Nombre d'équivalents temps plein correspondant.

- Rémunération moyenne de ces titulaires d'un doctorat.

- Cadre II - Entreprises dont le montant des dépenses de recherche exposées au titre de l’année

déclarée et éligibles au crédit d’impôt, au sens de l’article 244 quater B du CGI, est supérieur à

100 millions d’euros :

- Part des titulaires d'un doctorat.

Société Civile Immobilière non soumise à l’IS

A compter de 2020, toutes les SCI ont l’obligation de télédéclarer cette liasse (2072S).

2072S – Déclaration

Ajout du cadre destiné à recevoir les coordonnées du cogérant (nom et adresse).

2072SA1 – Annexe à la déclaration

- Cadre Déductions, frais et charges : ajout de la zone « Déduction de 50 % du montant des

travaux déductibles compris dans les provisions payées au titre de l’année N-1 ».

- La zone « Dépenses spécifiques relatives aux immeubles spéciaux » remplace les zones :

o Dépenses spécifiques des immeubles monuments historiques ou assimilés.

o Dépenses de restauration des immeubles situés en secteur sauvegardé ou assimilés.

2072CA5 – Annexe à la déclaration

Cadre Associés, régime Revenus Fonciers, précision de deux intitulés :

- Nom ou dénomination personne morale.

- Prénom ou complément de dénomination personne morale.

14 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

Bénéfices Agricoles Réel Simplifié

2139 – Déclaration

Ajout des zones :

- Plus-values nettes à court terme exonérées (dont art. 151 Septies, 151 Septies A et 238

quindecies du CGI).

- 7- Bis Résultat net de cession, de concession ou de sous-concession de brevets et actifs

incorporels assimilés imposé à 10 %.

- 10 – Revenu imposable au taux marginal.

Suppression des zones :

- Déduction pour investissement, aléas (l'art. 72D, 72D Bis et 72 D ter du CGI).

- Entreprises nouvelles art.44 sexies et exonération du bénéfice.

2139B – Détermination du résultat fiscal

Ajout des zones relatives aux cotisations personnelles de l’exploitant (dont cotisations hors CSG/CRDS) :

- Dont cotisations facultatives Madelin.

- Dont cotisations facultatives aux nouveaux plans d’épargne retraite.

- Autres charges sociales.

Suppression de la zone : Déduction Entreprise nouvelle art. 44 sexies.

Bénéfices Agricoles Réel Normal

2143 – Déclaration

Ajout des zones :

- Plus-values nettes à court terme exonérées et Dont art. 151 Septies, 151 Septies A et 238

quindecies du CGI.

- 7- Bis Résultat net de cession, de concession ou de sous-concession de brevets et actifs

incorporels assimilés imposé à 10 %.

- 10 – Revenu imposable au taux marginal.

Suppression des zones :

- Déduction pour investissement, aléas (l'art. 72D, 72D Bis et 72 D ter du CGI).

- Entreprises nouvelles art.44 sexies et exonération du bénéfice.

2146 – Compte de résultat

Ajout des zones relatives aux cotisations personnelles de l’exploitant :

- Dont cotisations sociales obligatoires hors CSG/CRDS.

- Dont cotisations facultatives Madelin.

- Dont cotisations facultatives aux nouveaux plans d’épargne retraite.

2151 – Détermination du résultat fiscal

Modification des intitulés :

- Abattement : agriculteurs ayant perçu la dotation aux jeunes agriculteurs, agriculteurs

bénéficiant de prêts à moyen terme spéciaux.

- Déduction pour épargne de précaution (art. 73 du CGI).

15 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

Suppression des zones :

- Déduction pour aléas (art 72D du CGI).

- Entreprises nouvelles art. 44 sexies.

2152 – Détermination des plus et moins-values

Suppression de la zone « Produits de concession des certificats d'obtention végétale etc ».

Bénéfices Non Commerciaux

2035 – Déclaration

Ajout des zones :

- Cadre 1bis - Résultat net de cession, de concession ou de sous-concession de brevets et actifs

incorporels assimilés (art. 238 du CGI) : Résultat net imposé au taux de 10 %.

- Cadre 4 - Dont BNC non-professionnels avec diverses zones associées : Bénéfice, Déficit, Plus-

value, exonérations, quote-part de subvention d'équipement et indemnités d'assurance

compensant la perte d'un élément d'actif immobilisé, produits ou recettes ayant la nature de

plus-values définies à l'art. 39 duodécies, charges : les charges ou dépenses ayant la nature de

moins-value définie à l'art. 39 duodécies.

2035A – Annexe à la déclaration

Modification des zones relatives aux charges sociales personnelles :

- dont facultatives aux nouveaux plans d’épargne retraite

- Dont facultatives Madelin

2035E – Détermination des effectifs et de la valeur ajoutée

L’intitulé de deux zones est précisé par l’administration : Valeur ajoutée assujettie à la CVAE (à reporter

sur le 1329 et la 1330-CVAE) si différente de zéro.

Déclaration des loyers professionnels

La DGFiP nous a alertés sur le fait que des entreprises omettent de transmettre la déclaration des

loyers. Elle rappelle que toutes les entreprises doivent effectuer une demande des locaux, y compris les

entreprises pour lesquelles la demande de locaux était rejetée précédemment (en 2019 par exemple).

Chaque année, les entreprises doivent effectuer une demande de locaux à compter du 1 er janvier. Si

celle-ci est acceptée par la DGFiP, la déclaration des loyers doit obligatoirement être transmise à la

même échéance que la liasse fiscale.

2258 – Déclaration pays par pays

L’administration fiscale a mis en place un contrôle vérifiant que toutes les données chiffrées ne soient

pas des montants négatifs.

Si la donnée « Total CA » (AL/MOA) ou la donnée Impôts dus (AP/MOA) est servie, alors la DGFiP vérifie

qu’aucune de ces données ne soient valorisées par des données négatives. Si une des deux données ou

les deux données sont servies par un montant négatif, le formulaire sera rejeté par la DGFiP.

16 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

Déclaration et paiement CVAE

Déclaration 1330-CVAE

Pas de modification.

Déclaration 1330-CVAEPE

Refonte du formulaire :

- Suppression du cadre C – Répartition de la valeur ajoutée des établissements mentionnés au B

situés sur plusieurs communes à l’exception des ouvrages hydroélectriques concédés ou d’une

puissance supérieur à 500 kw visés à larticle 1475 du CGI.

- Suppression du cadre D - Répartition de la valeur ajoutée des ouvrages hydroélectriques

concédés ou d’une puissance supérieur à 500 kw visés à larticle 1475 du CGI.

- Ajout du cadre C – Liste des établissements comprenant des installations de production

d’électricité d’origine nucléaire, thermique à flamme (Article 1519 E du CGI) ou hydraulique

(Article 1519 F du CGI).

1329AC - Acompte

Pas de modification.

1329DEF - Solde liquidatif

- Ligne 15, modification du taux de la taxe additionnelle : 1.73 % au lieu de 1.83 % (GB/MOA)

- Modification de la remarque sur le taux de la taxe additionnelle utilisé pour le calcul

automatique des entreprises en cessation en 2020 : le taux reste fixé à 1.73 %.

Cessation d’activité :

Les entreprises qui cessent leur activité ont l'obligation légale de souscrire leur déclaration n° 1329-DEF

au titre de l'année de cessation dans les 60 jours de l’événement. Actuellement, dans les filières EDI et

EFI, les entreprises ont 90 jours (tolérance applicative) après leur date de cession/cessation pour déposer

leur déclaration n° 1329-DEF.

Afin d’offrir une période de souscription du formulaire n° 1329-DEF identique en cas de poursuite

d'activité et de cessation, la DGFiP propose d'harmoniser le délai de souscription de la déclaration 1329,

en cas de cessation, et de l'étendre à 5 mois au-delà de la DLD, soit 60 jours + 5 mois de la date de

cessation (soit le dernier jour du 7ème mois suivant la date effective de cessation).

Paiement IS

2571 – Acompte

Pas de modification.

2572 – Solde

- Création d'une nouvelle ligne sur l'IS au taux normal à 31 % dans le cadre IA avec l'ajout de deux

nouvelles données : Base (SB/MOA) et Montant à payer avec le calcul « Base x Taux » (TD/MOA)

Modification du libellé et du calcul « Total IS brut », ligne 15 (GE/MOA), suite à la création du

taux à 31 % (TD/MOA).

- Suppression du crédit d'impôt en faveur de l'apprentissage (APR) (KC/MOA).

- Modification du libellé du « Sous-total », ligne 118 (RE/MOA) et du calcul suite à la suppression

de la donnée « crédit d'impôt en faveur de l'apprentissage (KC/MOA) ».

17 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

Modèle de plaquette « Association »

L’affectation comptable a été revue afin de prendre en compte le Règlement n° 2018-06 du 5 décembre

2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif publié par

l’ANC.

Ce règlement s’applique aux exercices ouverts à compter du 1er janvier 2020 mais peut être appliqué

par anticipation à compter des exercices qui clôturent en 2019.

Le modèle de plaquette existant « Assocation » a été mis à jour pour proposer les nouveaux états

plaquette, conformément aux modèles publiés par l’ANC.

Dans la liste des états, ceux-ci sont identifiés par la présence de la mention « 2020 » :

- Bilan actif association 2020

- Bilan passif association 2020

- Compte de résultat association 2020

- Compte de résultat association 2020

- Compte de résultat par origine et destination 2020

- Compte d’emploi annuel des ressources 2020

- Contributions volontaires en nature 2020

- Détail rubrique legs, donations, assurances vie 2020

- Tableau de rapprochement entre les charges 2020

- Tableau de rapprochement entre les contributions 2020

- Variation des fonds dédiés 2020

- Variation des fonds propres 2020

18 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

5. YOURCEGID FISCALITE – VERSION 10.0 – JANVIER 2020

Cette version comprend la mise légale des déclarations de TVA et RCM (2777).

Déclarations de TVA

Conformément au cahier des charges EDI-TVA, les modifications sont détaillées ci-après. A compter de

l’ouverture de la campagne TVA 2020 (prévue le 6 février 2020), seul le millésime 2020 sera accepté par

la DGFiP et par Cegid Portail Etafi. Le millésime 2019 est accepté jusqu’au 5 février.

Déclaration CA3

Déclaration 3310CA3

Pas de modification.

Déclaration 3310A - Taxes assimilées

Suppression des taxes suivantes :

- Taxe sur les huiles alimentaires (ligne 53).

- Taxe de risque systémique (ligne 75).

Modification des taxes suivantes :

- Taxe due par les concessionnaires d’autoroutes (ligne 55) : Modification du libellé avec suppression

de la mention (7,32€ par kilomètres), ce qui induit une suppression du calcul automatique de la

taxe due par rapport au nombre de kilomètres.

- Taxe sur la diffusion en vidéo (lignes 59, 60, 60A et 60B) : le taux de 2% passe à 5,15%, le taux de

10% passe à 15%.

- Dédoublement des prélèvements sur les paris sportifs :

Suppression des lignes 101, 102 et 103 et création de 6 nouvelles lignes réparties en :

› Prélèvements sur les paris sportifs en ligne :

- ligne 101A : au profit de l’Etat au taux de 33.7%

- ligne 102A : au profit des organismes de sécurité sociale au taux de 10.6%

- ligne 103A : au profit de l’agence nationale du sport (ANS) au taux de 10.6%

› Prélèvements sur les paris sportifs commercialisés en réseau physique de distribution :

- ligne 101B : au profit de l’Etat au taux de 27.9%

- ligne 102B : au profit des organismes de sécurité sociale au taux de 6.6%

- ligne 103B : au profit de l’agence nationale du sport (ANS) au taux de 6.6%

Ces nouvelles lignes nécessitent la saisie de la Base imposable. La taxe due de chaque ligne est

calculée de manière automatique par rapport au taux mentionné, mais reste ajustable.

- Fusion du prélèvement au profit de l’ANS sur les jeux commercialisés par la FJ :

Suppression des lignes 107 et 108 et création d’une seule ligne 107A « prélèvement au profit de

l’ANS sur les jeux commercialisés par la Française des jeux au taux de 5,1% »

Cette nouvelle ligne nécessite la saisie de la base imposable. La taxe due est calculée de manière

automatique par rapport au taux de 5,1 %, mais reste ajustable.

19 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

Ajout des taxes suivantes :

- Contribution à l’accès au droit et à la justice (ligne 140). Cette ligne nécessite la saisie de la base

imposable et de la taxe due correspondante.

- Taxe sur certains services fournis par les grandes entreprises du secteur numérique TSN (lignes 130

à 133) : paiement du solde de la taxe due en 2019 et de l’acompte prévu à l'article 1693 quater du

CGI dû au titre de la TSN 2020 ; chiffre d’affaires mondial et taxe due par société membre.

Extrait de la notice DGFiP :

› Lignes 131 à 133 : TSN

› La taxe sur certains services fournis par des grandes entreprises du secteur numérique est

assise sur le montant, hors taxe sur la valeur ajoutée, des sommes encaissées en contrepartie

d’un service taxable fourni en France tel que défini au II de l’article 299 du CGI.

› Elle est calculée en appliquant à l’assiette un taux de 3 %.

› Pour les redevables soumis au régime réel normal déposant des déclarations mensuelles ou

non imposables à la TVA, la taxe sur certains services fournis pour des grandes entreprises du

secteur numérique donne lieu au paiement de 2 acomptes (en avril et en octobre).

› Déclaration déposée en avril 2020

› En ligne 131, il convient de calculer le montant du solde de la TSN due au titre de l’année 2019

après déduction de l’acompte versé en novembre 2019.

› Si le montant de l’acompte versé en novembre 2019 est inférieur au montant de la TSN due

au titre de la TSN, le solde à payer doit être mentionné dans la colonne « Solde restant dû ».

› Si le montant de l’acompte versé en novembre 2019 est supérieur au montant de la TSN due

au titre de 2019, l’excédent d’acompte constaté doit être imputé sur le montant de l’acompte

dû au titre de la TSN 2020. Cet excédent doit être reporté colonne « b » ligne 133.

› Déclarations déposées en avril et octobre 2020

› En ligne 133, doit être mentionné l’acompte dû au titre de la TSN 2020.

› Si un excédent d’acompte a été constaté en ligne 131 de la déclaration déposée en avril 2020,

le montant de cet excédent est imputable sur le montant des acomptes dus en avril et octobre

2020.

› En cas d’option pour le groupe « TSN », les entreprises désignées « redevables de référence

» doivent également compléter le formulaire « montant total annuel de la taxe due par

chaque société membre du groupe ». L’identifiant de chaque société membre doit être

renseigné et correspond :

› Au n° SIREN pour les entreprises immatriculées à l’INSEE (françaises et étrangères).

› A un autre identifiant pour les entreprises non immatriculées à l’INSEE (françaises et

étrangères).

Déclaration Groupe - 3310CA3G

Suppression des taxes suivantes :

- Taxe sur les huiles alimentaires (ligne 53).

- Taxe de risque systémique (ligne 75).

Modification des taxes suivantes :

- Taxe sur la diffusion en vidéo (lignes 59, 60, 60A et 60B) : le taux de 2 % passe à 5,15 %, le taux de

10 % passe à 15 %.

20 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

- Dédoublement des prélèvements sur les paris sportifs :

Suppression des lignes 101, 102 et 103 et création de 6 nouvelles lignes réparties en :

› Prélèvements sur les paris sportifs en ligne :

- ligne 101A : au profit de l’Etat au taux de 33.7%

- ligne 102A : au profit des organismes de sécurité sociale au taux de 10.6%

- ligne 103A : au profit de l’agence nationale du sport (ANS) au taux de 10.6%

› Prélèvements sur les paris sportifs commercialisés en réseau physique de distribution :

- ligne 101B : au profit de l’Etat au taux de 27.9%

- ligne 102B : au profit des organismes de sécurité sociale au taux de 6.6%

- ligne 103B : au profit de l’agence nationale du sport (ANS) au taux de 6.6%

Ces nouvelles lignes nécessitent la saisie de la Base imposable. La taxe due de chaque ligne est

calculée de manière automatique par rapport au taux mentionné, mais reste ajustable.

- Fusion du prélèvement au profit de l’ANS sur les jeux commercialisés par la FJ :

Suppression des lignes 107 et 108 et création d’une seule ligne 107A « prélèvement au profit de

l’ANS sur les jeux commercialisés par la Française des jeux au taux de 5,1% »

Cette nouvelle ligne nécessite la saisie de la base imposable. La taxe due est calculée de manière

automatique par rapport au taux de 5,1 %, mais reste ajustable.

Ajout des taxes suivantes :

- Contribution à l’accès au droit et à la justice (ligne 140). Cette ligne nécessite la saisie de la base

imposable et de la taxe due correspondante.

- Taxe sur certains services fournis par les grandes entreprises du secteur numérique TSN (lignes 131

et 133) : paiement du solde de la taxe due en 2019 et de l’acompte prévu à l'article 1693 quater du

CGI dû au titre de la TSN 2020.

Déclaration 3517S-CA12 - Régimes simplifié (RSI)

Ajout des taxes suivantes :

- Taxe sur des services fournis par les grandes entreprises du secteur numérique TSN (ligne 93).

- Contribution à l’accès au droit et à la justice (ligne 98).

Ces lignes nécessitent la saisie de la base imposable et de la taxe due correspondante.

Pour les déclarations 2020 (clôture exercice en 2020) :

Suppression des taxes suivantes :

- TVA déductible : Dont TVA non perçue récupérable par les assujettis disposant d’un établissement

stable dans les DOM (ligne 27).

- Taxe sur l’édition des ouvrages de librairies (ligne 39).

- Taxe sur les appareils de reproduction ou d’impression (ligne 40).

- Prélèvement au profit des organismes de sécurité sociale sur le produit des appels à des numéros

surtaxés effectués dans le cadre des programmes télévisés et radiodiffusés comportant des jeux et

des concours au taux de 9,5 % (ligne 81).

21 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité

Modification des taxes suivantes :

- Modification des taux de la taxe sur la diffusion en vidéo (lignes 42, 43, 43A et 43B) : le taux de 2 %

passe à 5,15 % et le taux de 10 % passe à 15 %.

- Dédoublement des prélèvements sur les paris sportifs :

Suppression des lignes 76, 77 et 78 et création de 6 nouvelles lignes réparties en :

› Prélèvements sur les paris sportifs en ligne :

- ligne 76A : au profit de l’Etat au taux de 33.7%

- ligne 77A : au profit des organismes de sécurité sociale au taux de 10.6%

- ligne 78A : au profit de l’agence nationale du sport (ANS) au taux de 10.6%

› Prélèvements sur les paris sportifs commercialisés en réseau physique de distribution :

- ligne 76B : au profit de l’Etat au taux de 27.9%

- ligne 77B : au profit des organismes de sécurité sociale au taux de 6.6%

- ligne 78B : au profit de l’agence nationale du sport (ANS) au taux de 6.6%

Ces nouvelles lignes nécessitent la saisie de la base imposable. La taxe due de chaque ligne est

calculée de manière automatique par rapport au taux mentionné, mais reste ajustable.

Déclaration 3517B-CA12A - Régime simplifié agricole (RSA)

Suppression :

- TVA déductible : Dont TVA non perçue récupérable par les assujettis disposant d’un établissement

stable dans les DOM (ligne 22).

Déclaration RCM (2777)

Conformément au cahier des charges EDI-RCM, les modifications effectuées sont détaillées ci-après.

A compter de l’ouverture de la campagne 2020 (prévue le 6 février 2020), seul le millésime 2020 sera

accepté par la DGFiP et par Cegid Portail Etafi. Le millésime 2019 est accepté jusqu’au 5 février.

Prélèvements

Prélèvements sur les intérêts des bons et contrats de capitalisation et assimilés « assurance-vie »

- Création d’une nouvelle partie pour les primes versées à compter du 10-10-19 avec une ligne DD

intitulée « Bons émis avant le 01-01-83 » au taux de 7,5%.

- Ajout du titre « Primes versées dans un Etat ou territoire non coopératif » avant la ligne DO

« Produits bénéficiant à des personnes domiciliées fiscalement ou établies dans un Etat ou territoire

non coopératif ».

Retenue à la source

Retenue à la source sur les revenus distribués à des non-résidents - Dividendes et autres revenus

distribués

- Suppression de la ligne HB « taux 30 % ».

- Création d’une ligne HK intitulée « taux 28 % Personnes morales ».

- Ajout de la précision « personnes morales » sur la ligne HD intitulée « taux 15 % ».

22 | 26 – Yourcegid Fiscalité 2020Fiche Version - Yourcegid fiscalité Versement et imputation des acomptes Imputation des acomptes versés : déclaration relative au mois de janvier - Modification de la formule de calcul des lignes TJ1 et TJ2. - Modification de la formule de calcul des lignes TG1 et TG2. Acompte impôt société (2571) A compter de l’ouverture de la campagne IS 2020 (prévue le 2 mars 2020), seul le millésime 2020 sera accepté par la DGFiP et par Cegid Portail Etafi. Le millésime 2019 est accepté jusqu’au 1er mars. Le formlaire d’acompte de l’impôt société n’a fait l’objet d’aucune modification. La transmission de l’acompte du 15 mars, généré avec cette version, peut être effectué à compter de l’ouverture de la campagne. 23 | 26 – Yourcegid Fiscalité 2020

Vous pouvez aussi lire