2021 RAPPORT D'ORIENTATION BUDGETAIRE - Ville Erstein

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

2021

RAPPORT D’ORIENTATION

BUDGETAIRE

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

Date de réception préfecture : 30/03/2021

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

1 Date de réception préfecture : 30/03/2021

SOMMAIRE

INTRODUCTION ....................................................................................................................................... 5

PERSPECTIVES ÉCONOMIQUES MONDIALES ........................................................................................... 6

1. Vue d’ensemble ........................................................................................................................... 6

2. Prévisions régionales ................................................................................................................... 7

3. Politiques de soutien budgétaire et monétaire sans précédent ................................................. 7

4. Une reprise économique attendue pour 2021 ? ......................................................................... 8

LES PREVISIONS ECONOMIQUES DE LA LOI DE FINANCE 2021 ............................................................. 10

1. Les mesures d’urgence et le plan de relance ............................................................................ 11

a) La loi de finances rectificative 3 (LFR3) ................................................................................. 11

b) Le plan de relance.................................................................................................................. 12

2. Taxe d’habitation : rappel de la réforme et évaluation de son surcoût.................................... 12

a) Un maintien du calendrier initial de la suppression de la TH................................................ 12

b) Quelles compensations pour les collectivités ?..................................................................... 12

3. La dotation globale de fonctionnement .................................................................................... 13

4. FPIC : Une enveloppe globale toujours maintenue à 1 Md d’euros ......................................... 14

5. Le financement de l’enveloppe normée via les variables d’ajustement ................................... 14

6. Coefficient de revalorisation forfaitaire des bases pour 2021 .................................................. 15

7. Un effort massif en faveur de l’investissement......................................................................... 15

VILLE D’ERSTEIN RETROSPECTIVE ET REPERES BUDGETAIRES .............................................................. 16

1. Les ratios budgétaires issus du budget principal ...................................................................... 16

2. Les recettes de fonctionnement ............................................................................................... 17

a) Vision globale recettes réelles de fonctionnement.................................................................. 17

b) Les recettes fiscales ............................................................................................................... 17

c) Les dotations et participations .............................................................................................. 21

d) Les autres recettes réelles ..................................................................................................... 23

e) Les recettes d’ordre............................................................................................................... 24

3. Les dépenses de fonctionnement ............................................................................................. 25

a) Les dépenses de gestion........................................................................................................ 25

b) Focus sur les charges de personnel ....................................................................................... 26

c) Les charges financières, exceptionnelles et les dotations aux provisions ............................ 27

d) Les dépenses d’ordre ............................................................................................................ 27

4. La capacité d’autofinancement ................................................................................................. 28

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

2 Date de réception préfecture : 30/03/2021

a) Le besoin de financement ..................................................................................................... 28

b) La capacité d’autofinancement ............................................................................................. 29

c) La variation du fonds de roulement ...................................................................................... 29

5. La dette et la dette garantie ...................................................................................................... 30

a) La dette ...................................................................................................................................... 30

b) La dette garantie ....................................................................................................................... 32

6. Les recettes d’investissement ................................................................................................... 33

a) Les recettes réelles ................................................................................................................ 33

b) Les recettes d’ordre............................................................................................................... 34

7. Les dépenses d’investissement ................................................................................................. 35

a) Les dépenses réelles .................................................................................................................. 35

b) Les dépenses d’ordre ................................................................................................................ 36

ORIENTATIONS BUDGETAIRES POUR 2021 ........................................................................................... 37

1. Les résultats de l’exercice 2020................................................................................................. 37

2. Les recettes de fonctionnement ............................................................................................... 38

a) Données de cadrage et perspectives .................................................................................... 38

b) La fiscalité locale.................................................................................................................... 39

c) Les dotations et participations .............................................................................................. 41

d) Les autres recettes ................................................................................................................ 42

3. Les charges de fonctionnement ................................................................................................ 43

a) Données de cadrage et perspectives....................................................................................... 43

b) Les dépenses réelles de fonctionnement .............................................................................. 44

4. Les charges de personnel .......................................................................................................... 45

a) Les effectifs ............................................................................................................................ 45

b) Données de cadrage et perspectives .................................................................................... 46

c) Estimation budgétaire ........................................................................................................... 47

5. Le programme d’investissement ............................................................................................... 48

a) Les recettes d’investissement ............................................................................................... 48

b) Analyse des recettes d’investissement ................................................................................. 48

c) Les dépenses d’investissement ............................................................................................. 50

PROSPECTIVE ......................................................................................................................................... 54

ZAC EUROPE .......................................................................................................................................... 56

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

3 Date de réception préfecture : 30/03/2021

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

4 Date de réception préfecture : 30/03/2021

INTRODUCTION

La loi ATR (d’Administration Territoriale de la République) de 1992 a imposé la tenue

d’un Débat d’Orientation Budgétaire (DOB) dans les deux mois précédant le vote du

budget primitif.

L’article L.2312-1 du code général des collectivités territoriales, revu par la loi NOTRe

(Nouvelle Organisation Territoriale de la République) en fixe les modalités de

présentation :

« …Dans les communes de 3 500 habitants et plus, le maire présente au conseil municipal,

dans un délai de deux mois précédant l'examen du budget, un rapport sur les orientations

budgétaires, les engagements pluriannuels envisagés ainsi que sur la structure et la gestion

de la dette. Ce rapport donne lieu à un débat au conseil municipal, dans les conditions fixées

par le règlement intérieur prévu à l'article L. 2121-8. Il est pris acte de ce débat par une

délibération spécifique.

Dans les communes de plus de 10 000 habitants, le rapport mentionné au deuxième alinéa du

présent article comporte, en outre, une présentation de la structure et de l'évolution des

dépenses et des effectifs. Ce rapport précise notamment l'évolution prévisionnelle et

l'exécution des dépenses de personnel, des rémunérations, des avantages en nature et du

temps de travail. Il est transmis au représentant de l'Etat dans le département et au président

de l'établissement public de coopération intercommunale dont la commune est membre ; il fait

l'objet d'une publication. Le contenu du rapport ainsi que les modalités de sa transmission et

de sa publication sont fixés par décret…. »

Depuis, la loi n°2018-32 portant programmation des finances publiques pour les

années 2018 à 2022 instaure un dispositif d’évolution contrainte des dépenses de

fonctionnement des collectivités territoriales et de leurs groupements.

L’article 13 de la loi précitée dispose ainsi :

« I – Les collectivités territoriales contribuent à l’effort de réduction du déficit public et

de maîtrise de la dépense publique, selon des modalités à l’élaboration desquelles

elles sont associées.

II – A l’occasion du débat sur les orientations budgétaires, chaque collectivité

territoriale ou groupement de collectivités territoriales présente ses objectifs

concernant :

1. L’évolution des dépenses réelles de fonctionnement, exprimées en valeur, en

comptabilité générale de la section de fonctionnement ;

2. L’évolution du besoin de financement annuel calculé comme les emprunts

minorés des remboursements de dette. »

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

5 Date de réception préfecture : 30/03/2021

PERSPECTIVES ÉCONOMIQUES MONDIALES

Sources : Banque mondiale (BIRD-IDA) publication du mois de janvier 2021 – Finance Active (fiche PLF 2021)

1. Vue d’ensemble

La production économique mondiale se remet du choc provoqué par la pandémie,

mais son niveau restera durablement en deçà des tendances de croissance pré-

COVID. La pandémie a aggravé les risques posés par une décennie d'accumulation

de la dette dans le monde. Elle va aussi accentuer le ralentissement attendu de la

croissance potentielle au cours des dix prochaines années. Les priorités immédiates

consistent à endiguer la propagation du virus, venir en aide aux populations

vulnérables et résoudre les difficultés liées aux vaccins. Alors que de nombreux pays

connaissent une situation budgétaire fragile qui limite fortement les mesures de

soutien public, l'accent devra être mis sur des réformes ambitieuses indispensables

pour renouer avec une croissance solide. Face à nombre de ces défis, la coopération

mondiale jouera un rôle essentiel.

Après la chute enregistrée en 2020 sous l'effet de la pandémie, la production mondiale

devrait renouer avec une croissance de 4 % en 2021, soit un niveau bien inférieur à

celui des projections pré-COVID. Ces prévisions sont toutefois exposées à plusieurs

facteurs de risque à la baisse : recrudescence prolongée du virus, retard dans le

déploiement des vaccins, effets plus graves qu'anticipé de la pandémie sur la

production potentielle et montée des tensions financières. Ce degré accru d’incertitude

vient souligner l’importance du rôle des pouvoirs publics pour à la fois favoriser de

meilleures performances économiques et se prémunir contre les pires projections. Les

gouvernements devront notamment trouver un équilibre entre le risque posé par la

lourde charge de l’endettement et celui lié à un resserrement budgétaire prématuré, et

promouvoir la résilience en préservant la santé et l'éducation, en améliorant la

gouvernance et en renforçant la transparence de la dette.

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

6 Date de réception préfecture : 30/03/2021

2. Prévisions régionales

Toutes les régions en développement paient un lourd tribut à la pandémie. Le rythme

de la reprise, qui devrait sensiblement varier d’un pays à l’autre, sera plus faible dans

les pays aux prises avec des épidémies de plus grande ampleur ou plus exposés aux

répercussions mondiales de la COVID du fait de leur dépendance au tourisme et aux

exportations de produits de base industriels. Dans un grand nombre de pays, la

pandémie pourrait effacer une décennie de hausse du revenu par habitant. Les risques

à la baisse sont prépondérants : toutes les régions pourraient être confrontées à une

résurgence de l'épidémie et à des obstacles logistiques pour la distribution des

vaccins, à des tensions financières dans un contexte marqué par des niveaux de dette

élevés, ainsi qu’à la menace d’un impact à long terme plus grave qu’anticipé de la

pandémie sur la croissance et les revenus.

3. Politiques de soutien budgétaire et monétaire sans précédent

Pour rappel, parallèlement aux mesures sanitaires visant à contenir l’épidémie de

COVID19, les gouvernements et les banques centrales, forts de leurs expériences lors

de la crise de 2008, sont intervenus pour soutenir l’économie pendant la période de

confinement. Ces plans de soutien visent à répondre à trois objectifs.

En premier lieu, il s’agit de financer les dispositifs d’indemnisation des entreprises et

citoyens à la suite de l’arrêt de l’activité, avec, par exemple le financement par l’Etat

du chômage partiel en France, qui a concerné cinq millions de personnes pour 337

000 entreprises et représenté un volume de 45 milliards d’euros.

Le second objectif est de conserver un marché des financements fonctionnel, c’est-à-

dire que les banques puissent continuer de se financer et de fournir des liquidités aux

différents acteurs économiques. Pour ce faire, des programmes de garanties

d’emprunts sont mis en place par les Etats : en France, c’est un programme de 300

milliards de garanties d’emprunts qui a été acté.

Par ailleurs, l’Eurogroupe a annoncé un plan d’urgence à hauteur de 540 milliards

d’euros s’articulant en trois points.

- Une enveloppe de 200 milliards d’euros est accordée à la Banque Européenne

d’Investissement pour l’octroi de prêts nouveaux aux entreprises,

- La Commission européenne pourra lever 100 milliards d’euros sur les marchés pour

aider les Etats membres à financer des mesures sociales et notamment le chômage

partiel,

- L’octroi aux pays les plus touchés par le virus de lignes de crédit préventives par le

Mécanisme Européen de Stabilité dans la limite de 240 milliards d’euros.

Enfin, le troisième objectif pour les banques centrales est de permettre aux Etats de

pouvoir s’endetter dans les meilleures conditions possibles. Par exemple, une dette

qui serait émise à un taux de 0,00% pourrait se résorber progressivement avec

l’inflation. Dans cet objectif, la Banque centrale européenne, en plus de son

programme de Quantitative Easing rétabli au mois de novembre dernier (qui vise à

racheter 20 milliards d’euros de titres d’Etats et d’entreprises chaque mois), a pris les

décisions suivantes :

- La mise en place un programme de rachat d’actifs supplémentaire : PEPP (Pandemic

Emergency Purchase Programme : programme d’achat d’urgence pandémique) à

hauteur de 750 milliards d’euros et s’étalant jusqu’à la fin de l’année 2020 ;

- Le maintien de ses taux directeurs à des niveaux très bas. Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

7 Date de réception préfecture : 30/03/2021

Outre-Atlantique, la Réserve fédérale des Etats-Unis (FED) a également pris des

mesures exceptionnelles. En effet, la FED a procédé à plusieurs baisses de taux pour

un total de 150 points de base de baisse en l’espace de quelques semaines (ceux-ci

évoluant entre 0,00% et 0,25% actuellement). De plus, elle a annoncé un programme

de 2 300 milliards de dollars visant à soutenir l’économie nationale en offrant ainsi des

prêts d’une durée de quatre ans aux entreprises de 10 000 employés maximum et elle

achètera directement des obligations émises par les Etats, les comtés et les villes les

plus peuplées du pays. Ces mesures de soutien à l’économie réelle annoncées par

les banques centrales ont permis de rétablir la confiance dans les titres d’Etats sur les

marchés et ainsi de résorber la hausse de taux des emprunts d’Etats amorcée à la mi-

mars.

4. Une reprise économique attendue pour 2021 ?

Les différents dispositifs de soutien à l’économie mis en place se sont montrés

efficaces et ont permis aux économies occidentales de limiter certains effets de la

crise, et notamment l’impact social. En Europe, les mesures de chômage partiel ont

permis de limiter l’augmentation du taux de chômage, qui n’a augmenté de que 0,6

points entre février et août, en passant de 7,3% à 7,9%. Cette faible évolution a permis

une reprise d’activité rapide dès la fin des mesures de confinement. A l’inverse, aux

Etats-Unis où le marché de l’emploi est plus flexible et dont le taux de chômage est

structurellement plus faible qu’en Europe, de telles mesures de chômage partiel n’ont

pas été mises en œuvre. Ainsi, au plus fort de la crise le taux de chômage aux Etats-

Unis a été multiplié par quatre en atteignant 14,7%, contre 3,5% observé avant la crise,

son plus bas niveau historique. La flexibilité du marché du travail américain a toutefois

permis une diminution régulière de ce taux de chômage au rythme de la reprise de

l’activité économique pour atteindre le niveau de 8,4% au mois d’août dernier.

Du côté de la croissance économique, le constat a été plus nuancé avec des premières

prévisions très pessimistes.

Dans ses prévisions de croissance en date du mois de juin, le FMI anticipait une

récession à hauteur de 10,2% en 2020 pour la Zone Euro, et 8,0% pour les Etats-Unis.

Pour la Chine, aucune récession n’était attendue, mais une croissance atone à 1,0%,

son niveau le plus faible depuis plus de 40 ans. Toutefois, après un troisième trimestre

plus dynamique qu’anticipé, les analystes ont revu à la hausse leurs prévisions. C’est

ce qu’illustrent les chiffres publiés par l’OCDE au mois de septembre avec une

récession de 7,9% en Zone Euro pour 2020, de 3,8% pour les Etats-Unis et une

croissance de 1,8% pour la Chine. Si ces prévisions sont moins pessimistes, elles

restent toutefois négatives pour l’économie mondiale dont le PIB est attendu en recul

de 4,5% sur cette même année. Selon les mêmes prévisions, l’activité économique

devrait connaitre un fort rebond en 2021, avec des chiffres de croissance estimés à

5,1% pour la Zone Euro, 4,0% pour les Etats-Unis, et jusqu’à 8,0% pour la Chine.

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

8 Date de réception préfecture : 30/03/2021

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

9 Date de réception préfecture : 30/03/2021LES PREVISIONS ECONOMIQUES DE LA LOI DE

FINANCE 2021

Sources : Finance Active (fiche PLF 2021)

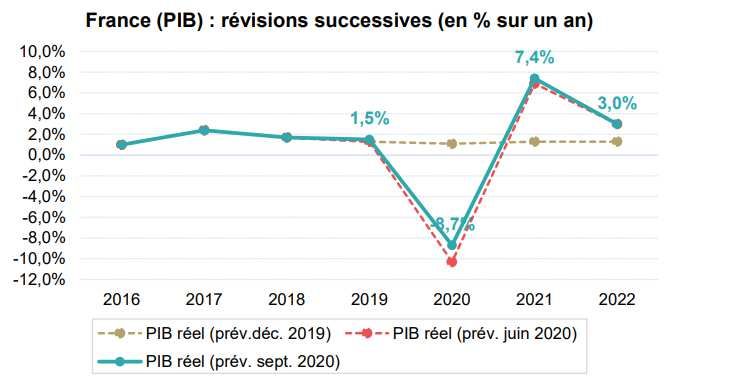

La croissance française (en moyenne annuelle) s’est élevée à 1,5% en 2019. Dans

son exercice de prévisions de décembre 2019, la Banque de France prévoyait une

croissance à 1,1% pour l’année 2020 et 1,3% au-delà. La crise sanitaire a balayé ces

projections, amenant l’institution à retravailler ses scénarios face à l’ampleur inédite

du choc sur l’activité du pays. La publication habituelle des projections

macroéconomiques n’aura pas lieu en mars et il faudra attendre juin pour que la

Banque de France réajuste son scénario. Après une première estimation d’un recul du

PIB 2020 à -10,3%, elle relève la projection à -8,7% en septembre, grâce aux données

meilleures qu’anticipé de l’activité au deuxième trimestre (déconfinement progressif,

résistance de l’activité dans les branches marchandes, rebond de la consommation

privée…). Après un pic à 27,4% au T2, le taux d’épargne des ménages devrait

décroître et se normaliser l’an prochain (surcroît d’épargne accumulé probablement

en deçà des 100 Mds d’€ évalués à l’été).

La France pourrait renouer avec son niveau d’activité d’avant crise dès le premier

trimestre 2022, avant ses voisins européens (T3 2022), et le PIB rebondir à 7,4% en

2021 et 3,0% en 2022. Toutefois, l’institution n’inclut pas dans son scénario

d’aggravation de la crise sanitaire et souligne tous les aléas auxquels sa projection

reste soumise (risque d’un « no deal Brexit », intégration d’une partie seulement des

mesures du Plan de Relance, difficultés pour les secteurs du tourisme, de

l’aéronautique…). La Banque de France s’attend à une contraction de l’emploi au

premier semestre 2021 (perte de 800 000 emplois fin 2020 par rapport à 2019) et le

taux de chômage pourrait s’établir à 11%. Si le prix du baril de pétrole s’est repris et

pourrait désormais s’établir en moyenne à 43 dollars en 2020, l’évolution des prix de

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

10 Date de réception préfecture : 30/03/2021l’énergie reste très négative et impacte l’évolution de l’inflation. Grâce à un

environnement économique moins dégradé en 2021 et 2022, l’inflation pourrait se

redresser et atteindre 1,0% d’ici deux ans.

1. Les mesures d’urgence et le plan de relance

a) La loi de finances rectificative 3 (LFR3)

La troisième loi de finances rectificative pour 2020 a été adoptée par le parlement le

23 juillet 2020 et publiée au Journal Officiel le 30 juillet 2020. Elle prévoit un effort de

4,5Md€ en faveur des collectivités au travers diverses mesures. - Clause de

sauvegarde des recettes fiscales et domaniales : cette mesure garantit aux communes

et EPCI un niveau de ressource de référence fixé à la moyenne des recettes perçues

sur les exercices 2017 à 2019. Un décret devrait être publié début novembre pour un

versement au 30 novembre 2020. - Augmentation de la DSIL : dotée de plus de 500M€

dans la Loi de finances pour 2020, la DSIL est portée à 1Md€ afin de soutenir

l’investissement des collectivités. Cet abondement est fléché vers la transition

écologique, la résilience sanitaire et la rénovation du patrimoine et des bâtiments

publics. - Avance sur les DMTO : les départements se sont vu accorder une avance

sur les DMTO basée sur la perte de recettes 2020 par rapport à la moyenne perçue

sur les exercices 2017 à 2019. Un décret a été publié en ce sens le 29/09/2020. -

Compensation de pertes fiscales pour les régions et collectivités d’outre-mer : une

dotation est créée pour les régions de Guadeloupe et de La Réunion, ainsi que pour

les collectivités territoriales de Guyane et de Martinique et le département de Mayotte.

La dotation a vocation à couvrir la perte enregistrée en 2020 sur les recettes d'octroi

de mer régional et de taxe spéciale de consommation.

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

11 Date de réception préfecture : 30/03/2021b) Le plan de relance

Présenté le 3 septembre 2020, le Plan de Relance s’élève à 100 milliards d’euros

consacrés à trois sujets prioritaires :

- La transition écologique

- La compétitivité des entreprises

- La cohésion sociale et territoriale

Les mesures qui impacteront les collectivités sont les suivantes :

Rénovation thermique : 4 milliards d’euros devrait être investis par l’Etat via la DETR,

la DSIL et des dotations spécifiques. 500 millions d’euros devraient également être

fléchés sur la rénovation thermique du parc de logement social via les collectivités et

les organismes HLM.

Centre de tri et déchets : 500 millions d’euros seront consacrés à l’économie circulaire

et au traitement des déchets : développement des centres de tri, soutien au tri des

déchets recyclables, « via une aide financière aux collectivités locales pour le

déploiement du tri sélectif sur la voie publique », soutien à la valorisation des

biodéchets, aides financières à l’investissement dans des unités de production

d’énergie à partir de combustibles de récupération. Les fonds seront débloqués et

versés, via l’Ademe, entre 2020 et 2022.

Infrastructures et transports : 1,2 milliards d’euros seront consacrés aux « mobilités du

quotidien », 4,7 milliards d’euros pour le ferroviaire et 550 millions d’euros pour les

travaux d’infrastructures.

Fiscalité Locale : baisse des impôts de production : CVAE, CFE et TFB. Ces mesures

seront présentées ci-après.

2. Taxe d’habitation : rappel de la réforme et évaluation de son surcoût

a) Un maintien du calendrier initial de la suppression de la TH

Pour rappel, la loi de finances pour 2020 prévoit une suppression du produit de la TH

sur les résidences principales et des compensations fiscales afférentes, pour le bloc

communal à partir de 2021. En 2020, 80% des ménages ne paient d’ores et déjà plus

de taxe d’habitation sur les résidences principales. De 2020 à 2023, pour les 20% de

foyers restants, l'allègement sera de 30% en 2021, puis de 65% pour 2022 avec une

suppression totale pour 2023.

b) Quelles compensations pour les collectivités ?

En compensation de la suppression de la TH, les communes et EPCI percevront

respectivement la part départementale de la taxe sur les propriétés bâties et une

fraction de TVA. Les régions, devraient bénéficier d’une dotation pour compenser la

perte des frais de gestion de la TH. Enfin, les départements seront compensés du

transfert de la taxe sur les propriétés bâties aux communes par une fraction de TVA.

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

12 Date de réception préfecture : 30/03/2021A noter, la part départementale de la taxe sur les propriétés bâties sera répartie entre

les communes grâce à un mécanisme de coefficient correcteur visant à leur garantir

une compensation à l’euro près, neutralisant ainsi les situations de sur-compensation

ou de sous-compensation. Alors qu’il était initialement prévu dans la loi de finances

pour 2020 que les EPCI et les départements bénéficient du dynamisme du produit de

TVA perçu par l’Etat en N-1 pour la compensation de la perte du produit de TH et de

taxe foncière, ce principe est remis en cause par un amendement gouvernemental. En

effet, en raison de la crise sanitaire et du déclin de l’activité économique en 2020, l’Etat

anticipe un rebond de l’activité en 2021 et donc une forte hausse du produit de TVA

(de l’ordre de 10%), ce qui ce serait traduit par un net surcoût pour l’Etat en application

du mécanisme prévu jusqu’alors. Afin de l’éviter, la LF 2021 prévoit un nouveau mode

de calcul de la compensation avec un versement dynamique de la TVA l’année en

cours et non plus avec un an de retard. Dommage pour les départements et les EPCI

qui auraient pu bénéficier de cet effet d’aubaine estimé à 1 Md€ pour les départements

et environ 500 M€ pour les EPCI.

3. La dotation globale de fonctionnement

La DGF des communes comprend la dotation forfaitaire (DF) et les dotations de

péréquation verticale (DSU, DSR et DNP). La Loi de Finances 2021 n’apporte aucune

modification notable à ces dotations. En effet, le calcul de la dotation forfaitaire reste

inchangé (variation de population et écrêtement en fonction de l’écart à la moyenne

du potentiel fiscal). Ainsi, bien que ne tenant plus compte de la contribution au

redressement des finances publiques (CRFP) depuis l’année 2018, la DF demeure

toutefois soumise au mécanisme d’écrêtement. L’écrêtement de la dotation forfaitaire

des communes permet notamment de financer les abondements d’enveloppes de

péréquation verticale. Ils sont identiques dans cette LF 2021 à ceux de l’année dernier.

Péréquation verticale : abondements identiques à ceux de 2020

Depuis la fin de la contribution au redressement des finances publiques en 2018, les

dotations de péréquation verticale sont moins abondées qu’auparavant. En effet, de

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

13 Date de réception préfecture : 30/03/20212014 à 2017, ces dotations de péréquation avaient pour objectif de « contrer »

l’évolution à la baisse de la dotation forfaitaire pour les communes les moins

favorisées.

Pour 2021, les hausses de DSU et de DSR s’établissent à 90M€, comme en 2020. Les

communes éligibles à ces dotations bénéficieront ainsi de ces augmentations.

La DNP n’a pas été abondée depuis la Loi de Finances 2015 (elle devait d’ailleurs

disparaitre dans le PLF 2016, et peut encore apparaitre pour certains comme étant

une dotation en sursis). Ainsi, à critères équivalents et toute chose égale par ailleurs,

cette dotation pourra être envisagée stable.

4. FPIC : Une enveloppe globale toujours maintenue à 1 Md d’euros

L’enveloppe globale du FPIC ne connait pas de modification en 2021 et reste, cette

année encore, figée à 1 milliard d’euros. Cependant, ce maintien ne signifie pas pour

autant une absence de changements du montant perçu par le bloc communal

localement. Voici la liste des modifications qui pourraient avoir comme conséquence

une variation du montant du FPIC prélevé ou versé pour votre entité : - L’ensemble

des transferts de compétences (impactant le CIF) - Toute modification de la population

DGF - Toute modification du potentiel financier par habitant - Toute modification de la

carte intercommunale au niveau national.

5. Le financement de l’enveloppe normée via les variables d’ajustement

L’article 74 de la LF pour 2021 fixe le montant de la dotation globale de fonctionnement

(DGF) mais également les variables d’ajustement qui permettront de financer

l’enveloppe normée. Les variables d’ajustement participent au financement des autres

mesures de l’enveloppe normée. Le périmètre reste très fluctuant au gré des lois de

finances, ces dernières évoluant presque tous les ans. Le bloc communal a

définitivement perdu la DUCSTP en 2018 et subi un écrêtement du FDPTP jusqu’en

2019. Sa DCRTP aurait dû être écrêtée en 2018 avant un ultime retour en arrière de

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

14 Date de réception préfecture : 30/03/2021Bercy, mais 2019 et 2020 ont bien été marqué par un écrêtement de cette DCRTP. En

2021, le montant de la minoration atteint ainsi 50 M€. Ce montant est en diminution

par rapport aux années précédentes, où il s’élevait à 120 M€ en LF pour 2020, à

159 M€ en LF pour 2019 et à 293 M€ en LF pour 2018.

Mis à contribution l’an dernier à travers l’inclusion de la DCRTP dans ces variables, le

bloc communal est cette fois-ci épargné. La DCRTP baissera en revanche de 5 M€

pour les départements et de 7,5 M€ pour les régions. Leur dotation carrée sera de plus

amputée de 20 M€ pour les premiers et de 17,5 M€ pour les secondes.

6. Coefficient de revalorisation forfaitaire des bases pour 2021

Comme le prévoit l’article 1518 bis du Code général des impôts (CGI), à compter de

2018, les valeurs locatives foncières sont revalorisées en fonction de l’inflation

constatée (et non plus en fonction de l’inflation prévisionnelle, comme c’était le cas

jusqu’en 2017). Ce taux d’inflation est calculé en fonction de l’évolution de l’indice des

prix à la consommation harmonisé entre le mois de novembre N-1 et le mois de

novembre N-2 (pour application en année N). A noter qu’en cas de déflation, aucune

dévalorisation des bases fiscales ne sera appliquée (coefficient maintenu à 1). L’IPCH

constatée en novembre 2020 étant de +0,2% par rapport à novembre 2019, le

coefficient légal sera donc de +0,2% en 2021 (contre 1,2% en 2020).

7. Un effort massif en faveur de l’investissement

Un soutien à l’investissement local renforcé

Le FCTVA qui est la principale aide de l’Etat aux collectivités territoriales en matière

d’investissement devrait progresser de 546M€ par rapport à 2020 soit au total 6,5

Mds€ pour 2021. Cela est lié au rythme d’investissement des collectivités qui a été en

hausse ces deux dernières années (en corrélation avec le cycle électoral). Cela reste

à confirmer avec l’établissement des comptes administratifs 2020 au vu du contexte

sanitaire actuel et du ralentissement économique. La LFR 3 pour 2020, qui prévoit

l’abondement exceptionnel de la DSIL d’1Mds€, permettra de financer des

investissements dès le dernier trimestre 2020 et en 2021. Ces autorisations

d’engagements doivent accorder une priorité aux projets contribuants à la résilience

sanitaire, à la transition écologique et à la rénovation du patrimoine public bâti et non

bâti. L’enveloppe des autres dotations reste stable à hauteur de 2 Mds€.

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

15 Date de réception préfecture : 30/03/2021VILLE D’ERSTEIN RETROSPECTIVE ET REPERES

BUDGETAIRES

Le débat d’orientation budgétaire a pour vocation de présenter les grandes lignes de

la politique budgétaire pour l’exercice à venir. Cette politique se doit d’être menée à la

vue de la « santé financière » de la commune par l’analyse des exercices antérieurs.

1. Les ratios budgétaires issus du budget principal

Ces ratios obligatoirement présentés dans les budgets primitifs et les comptes

administratifs de chaque collectivité territoriale, permette d’analyser de manière

succincte l’état financier de la commune par comparaison aux autres communes de la

même strate.

ERSTEIN Moyennes nationales

Informations financières – ratios

CA 2019 de la strate

Dépenses réelles de fonctionnement par habitant 797 1 093

Produit des impositions directes par habitant 758 583

Recettes réelles de fonctionnement par habitant 979 1 295

Dépenses d’équipement brut par habitant 1 319 358

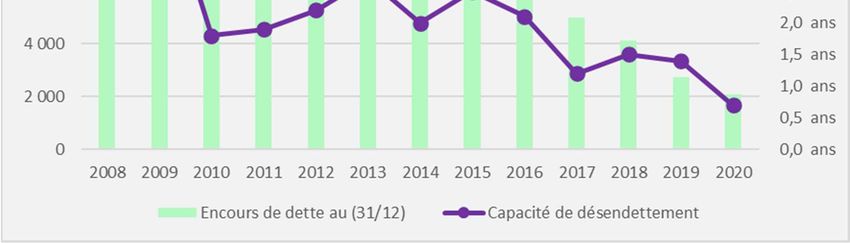

Encours de dette par habitant 245 869

DGF par habitant 23 175

Dépenses de personnel/dépenses réelles de fonctionnement 59% 59%

Dépenses de fonct. et remb. dette en capital/recettes réelles de fonct. 94% 91%

Dépenses d’équipement brut/recettes réelles de fonctionnement 135% 28%

Encours de la dette/recettes réelles de fonctionnement 25% 67%

Source : observatoire des finances locales rapport 2020 – comptes 2019

Compte administratif 2019

Ces premiers ratios mettent en évidence :

- Une réelle maitrise des dépenses de fonctionnement qui sont inférieures de

27 % à la moyenne nationale des communes de même strate.

- Des dépenses de personnel maîtrisées qui correspondent à la moyenne

nationale.

- Une dotation globale de fonctionnement qui, en baisse constante, ne représente

plus que 13 % de celle perçue par les autres communes de la même strate.

- Des dépenses d’équipement nettement supérieures (269 %) permises à la fois

par la reprise des résultats des UME (usines municipales d’Erstein) en 2018 et

au dégagement d’un autofinancement conséquent.

- Un désendettement de la commune qui affiche en encours de dette de 72 %

inférieur à la moyenne nationale

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

16 Date de réception préfecture : 30/03/20212. Les recettes de fonctionnement

a) Vision globale recettes réelles de fonctionnement

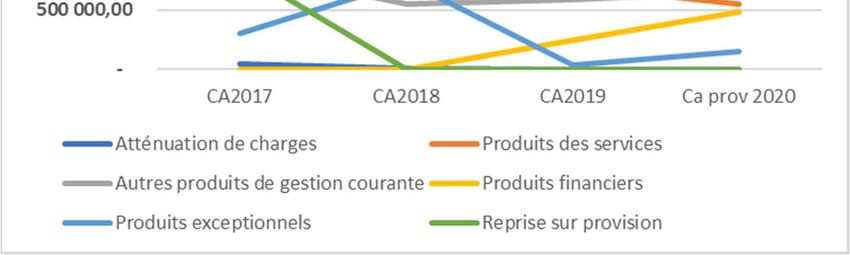

CA2015 CA2016 CA2017 CA2018 CA2019 Ca prov 2020

Atténuation de charges 204 947,06 217 186,99 43 664,02 3 719,48 0 -

Produits des services 2 180 554,76 3 433 455,48 1 533 239,12 687 099,92 703 695,41 555 218,32

Impôts et taxes 10 031 973,77 8 454 902,53 8 507 728,57 8 674 498,53 8 432 754,02 8 558 448,00

Dotations et participations 1 680 933,88 1 390 152,24 1 236 243,45 1 218 438,77 870 461,33 939 717,43

Autres produits de gestion

899 359,07 1 387 963,07 849 450,58 550 480,26 588 280,81 658 831,89

courante

Produits financiers 7,09 6,75 5,63 5,63 248 960,35 484 827,69

Produits exceptionnels 15 110,34 89 596,50 304 259,01 744 199,51 38 186,55 153 408,55

Reprise sur provision - 6 196,86 834 870,00 - - -

15 012 885,97 14 979 460,42 13 309 460,38 11 878 442,10 10 882 338,47 11 350 451,88

On notera de fortes fluctuations de recettes tant en produits des services qu’en

produits de fiscalité entre 2013 et 2019.

Ces fortes variations, qui se retrouvent également en dépenses, sont induites par le

transfert des compétences listées ci-après :

- Périscolaire : 1er janvier 2013

- Piscine et médiathèque au 1er janvier 2016 : l’augmentation constatée cette

année-là des recettes de produits et services provient d’un remboursement par

la Communauté de Communes des charges y relatives

- Aire d’accueil des gens du voyage 1er janvier 2016

- Zone d’activités ZI Krafft au 1er janvier 2017

- Petite enfance, accueil de loisirs, eaux pluviales et fourrière au 1er janvier 2019

b) Les recettes fiscales

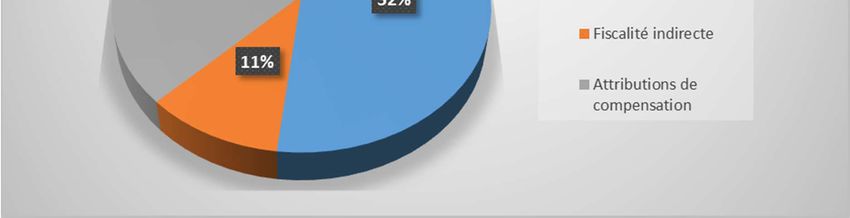

Le produit de la fiscalité représente aujourd’hui 75 % des recettes de fonctionnement

de la ville.

Ces recettes d’un montant total de 8 558 449 € au compte administratif 2020 se

répartissent en 3 catégories : Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

17 Date de réception préfecture : 30/03/2021- La fiscalité directe : produit des taxes foncières et d’habitation

- La fiscalité indirecte : compensation réforme FNGIR, taxe sur les droits de

mutation, taxe finale sur la consommation d’électricité…

- Les attributions de compensation de la communauté de communes

La fiscalité directe :

(K€) 2017 2018 2019 2020

Population INSEE 11132 11119 10813 10754

Base Taxe d'habitation 10 718 10 752 10 834 11 130

Taux taxe d'habitation 21,69% 21,69% 21,69% 21,69%

PRODUIT TH 2 325 2 332 2 350 2 414

Evolution du produit fiscal TH 34 7 18 64

Evolution du produit fiscal TH en % 1,50% 0,32% 0,76% 2,73%

Base Taxe foncière bâti 16 260 16 620 17 077 17 493

taux taxe foncière bâti 9,97% 9,97% 9,97% 9,97%

PRODUIT TFB 1 621 1 657 1 703 1 744

Evolution du produit fiscal TFB 24 36 46 41

Evolution du produit fiscal TFB en % 1,53% 2,21% 2,75% 2,44%

Base Taxe foncière non bâti 186 188 192 197

taux taxe foncière non bâti 53,91% 53,91% 53,91% 53,91%

PRODUIT TFNB 100 101 103 106

Evolution du produit fiscal TFNB 1 1 2 3

Evolution du produit fiscal TFNB en % 1,51% 0,88% 2,05% 2,61%

PRODUIT DES TAXES DIRECTES 4 046 4 090 4 156 4 264

Evolution du produit fiscal 60 44 65 108

Evolution du produit fiscal en % 1,51% 1,09% 1,60% 2,61%

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

18 Date de réception préfecture : 30/03/2021Les taux communaux sont inchangés depuis l’année 2017. Toutefois, la revalorisation

mécanique des bases entraîne une augmentation moyenne de 1,8 %. Cette

progression est liée au développement de la ville ainsi qu’au taux de revalorisation fixé

chaque année dans le projet de loi de finance (PLF).

Le PLF 2021 fixe ce coefficient à 0.2 % en 2021 (contre 1.2 % en 2020).

Enfin, il faut noter la réduction forte des marges de manœuvre de la commune sur les

ressources fiscales en raison de la réforme de la taxe d’habitation : les seuls leviers

qui permettent encore d’agir sont les taux d’imposition des taxes foncières.

On notera que l’évolution des bases des taxes foncières est plus rapide que celle de

la taxe d’habitation. Elle reflète le développement urbain et le dynamisme immobilier

de la ville.

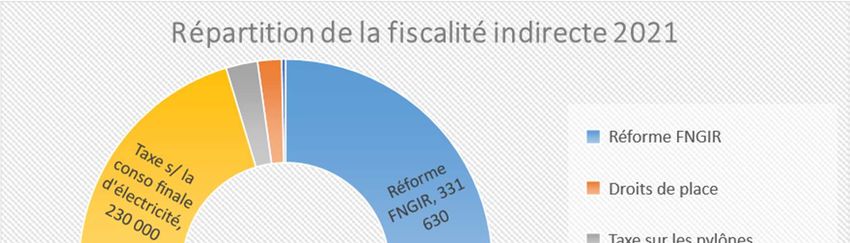

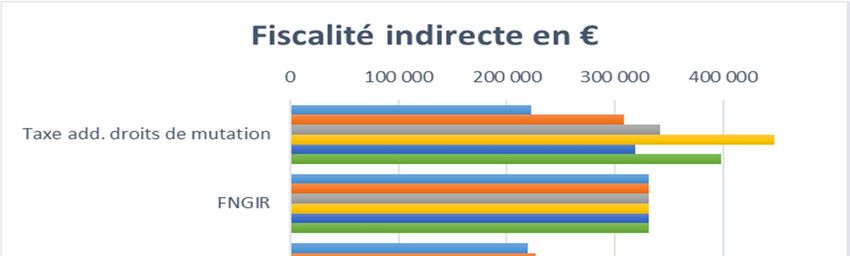

La fiscalité indirecte :

La produit de la fiscalité indirecte représente 1 000 106 € soit 12 % du produit des

recettes fiscales. Les postes les plus importants sont :

- La taxe additionnelle sur les droits de mutation : assez fortement variable, son

produit 398 248 € constitue en 2020 la recette la plus importante au titre de la

fiscalité indirecte et reflète la dynamique immobilière de la commune.

- Le FNGIR : La compensation FNGIR est versée par l’Etat. Elle a été mise en

place suite à la réforme de la taxe professionnelle et s’élève à 331 630 €.

- Taxe sur la consommation finale d’électricité s’établit à 234 241 € en 2020. Elle

est versée à la commune par les fournisseurs d’électricité.

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

19 Date de réception préfecture : 30/03/2021Les attributions de compensation :

L'attribution de compensation est un transfert financier positif ou négatif obligatoire

entre communautés en régime de fiscalité unique. Elle a pour fonction d'assurer la

neutralité budgétaire des transferts de charges entre la communauté de communes

du canton d’Erstein (CCCE) et ses communes membres. Pour chaque commune,

l'attribution de compensation est égale à ce que la commune "apporte" en termes de

fiscalité économique, moins ce qu'elle coûte en termes de charges transférées. Les

attributions de compensation sont fixées par la commission locale d’évaluation des

charges transférées (CLECT).

Ainsi, la ville d’Erstein a commencé à percevoir des attributions de compensation à

compter de l’exercice 2015 sur la base des éléments suivants :

attribution de compensation 2015

Cotisation Foncière des Entreprises CFE 1 609 081

Taxe additionnelle sur le Foncier Non Bâti TAFNB 12 005

Cotisation sur la Valeur Ajoutée des Ets CVAE 1 649 983

Taxe sur les surfaces commerciales TASCOM 212 791

Imposition forfaitaire sur les Ets de réseaux IFER 34 256

Attribution de compensation (ex-part DGF) 1 227 378

sous total : 4 745 494

régularisation part salaires (DGF) -13 225

complément CFE 15 525

IFER 28 431

FPIC 154 046

Participation périscolaire -600 835

TOTAL ATTRIBUTION DE COMPENSATION 4 329de436

Accusé réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

20 Date de réception préfecture : 30/03/2021Cette base fixée en 2015 a évolué au fil des transferts de compétence :

Attribution de compensation (part fiscalité) 2 961 237

Attribution de compensation (ex-part DGF) 1 214 153

Attrib.compens. (compétences piscine/médiathèque) -1 374 497

Attribution de compensation (baisse des

721 861

taux)

Attribution de compensation (eaux pluviales) -115 000

Attribution de compensation (ALSH) -3 514

Attribution de compensation (petite enfance) -119 385

Attribution de compensation (fourrière) -1 994

Attrib.comp. (compétences zone d'activité ZI Krafft) -83 468

sous total attribution de compensation : 3 199 393

c) Les dotations et participations

Les concours de l’Etat – la dotation globale de fonctionnement

La dotation globale de fonctionnement, principal concours de l’Etat aux collectivités

territoriales, peut se décomposer en deux parts : la part forfaitaire et la part de

péréquation.

Les 5 composantes de la dotation forfaitaire sont :

• une dotation de base dont le montant est fonction du nombre d’habitants de la

commune ;

• une part proportionnelle à la superficie dont le montant est fonction de la

superficie exprimée en hectare de la commune ;

• une part « compensations » correspondant à l’ancienne compensation « part

salaires » (CPS) de la taxe professionnelle ainsi qu’à la compensation des

baisses de DCTP supportées par certaines communes entre 1998 et 2001,

incluses depuis 2004 dans la dotation forfaitaire ;

• un complément de garantie qui visait à compenser les effets de la réforme de

la DGF de 2004/2005. Dans un contexte de stabilisation en valeur des concours

financiers de l’Etat aux collectivités, ce complément est minoré depuis 2009 ;

• une dotation « parcs nationaux et parcs naturels marins ».

Les dotations de péréquation pouvant être perçues par la ville sont la DSU (dotation

de solidarité urbaine) et la DNP (dotation nationale de péréquation). Elles sont basées

notamment sur le potentiel fiscal, le potentiel financier, les logements sociaux, le

revenu moyen des habitants.

Après plusieurs années de baisse, le montant de la DGF est, depuis, 2018, stable au

niveau national. Toutefois, ses composantes en font une dotation vivante et la ville

Accusé de réception en préfecture

067-216701300-20210322-2021-011_11-DE

Date de télétransmission : 30/03/2021

21 Date de réception préfecture : 30/03/2021Vous pouvez aussi lire