Abattement pour frais professionnels et minimum SMIC - Pégase 3

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Pégase 3 Abattement pour frais professionnels et minimum SMIC Dernière révision le 26/09/2008 http://www.micromegas.fr pegase3@micromegas.fr

Sommaire Principe ......................................................................................................... 4 Rappels concernant l’abattement ............................................................... 4 Professions concernées ....................................................................................................4 Procédure à suivre par l’employeur...................................................................................4 Montant maximum de la déduction ...................................................................................5 Rubriques de brut concernées ..........................................................................................6 Cotisations concernées .....................................................................................................7 Non-cumul de la déduction et du remboursement de frais professionnels.............................................................................................. 7 Le minimum SMIC ........................................................................................ 8 Principe..............................................................................................................................8 Minimum SMIC dans Pégase 3.........................................................................................9 Calcul du Minimum SMIC ................................................................................................11 Calcul du Minimum SMIC avec prime ou indemnité .......................................................11 Calcul du Minimum SMIC sans heure .............................................................................12 Le minimum conventionnel..............................................................................................13 Pégase 3 – Abattement et minimum SMIC 2/15 Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Suivi de la notice

28 mars 2007 Création de la notice

Rajout d’un paragraphe sur les valeurs du

26 septembre 2008 brut qui subissent l’abattement : comment les Page 6

paramétrer dans Pégase.

Pégase 3 – Abattement et minimum SMIC 3/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Principe

Pour information, le terme « abattement » est un terme issu du jargon social

employé très souvent pour désigner l’expression « déduction forfaitaire spécifique

pour frais professionnels ».

Certaines catégories de salariés bénéficient d’un abattement forfaitaire sur

l’assiette des cotisations sociales. Le taux de cette déduction forfaitaire spécifique

varie selon la profession concernée ; le montant de la déduction est limité à 7 600

euros par année civile et par salarié.

Les remboursements de frais professionnels doivent être réintégrés dans

l’assiette des cotisations, sauf exceptions.

Attention : cette déduction ne s’applique pas pour l’assiette de la CSG et de la

CRDS. Seul un abattement de 3 % devra être appliqué sur l’assiette de ces deux

contributions.

Rappels concernant l’abattement

Professions concernées

La déduction forfaitaire spécifique s’applique aux professions prévues à l’article 5

de l’annexe V du code général des impôts dans sa rédaction en vigueur au 31

décembre 2000.

Exemples :

Artistes dramatiques, cinématographiques…………………. 25 %

Artistes musiciens …………………………………………….. 20 %

Personnels navigants : pilotes de transport aériens ………. 30 %

Chauffeurs et receveurs de cars ……………………………. 20 %

Mannequins …………………………………………………… 10 %

Journalistes, rédacteurs ……………………………………… 30 %

Ouvriers du bâtiment …………………………………………. 10 %

Ouvriers forestiers ……………………………………………. 10 %

Ouvriers horlogers ……………………………………………. 5%

Ouvriers scaphandriers ………………………………………. 10 %

VRP …………………………………………………………….. 30 %

Etc…

La seule appartenance à l’une de ces professions suffit.

Procédure à suivre par l’employeur

L’employeur peut opter pour la déduction forfaitaire spécifique lorsqu’une

convention ou un accord collectif du travail l’a explicitement prévu ou lorsque le

comité d’entreprise ou les délégués du personnel ont donné leur accord.

Pégase 3 – Abattement et minimum SMIC 4/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

A défaut, il appartient au salarié d’accepter ou non cette option.

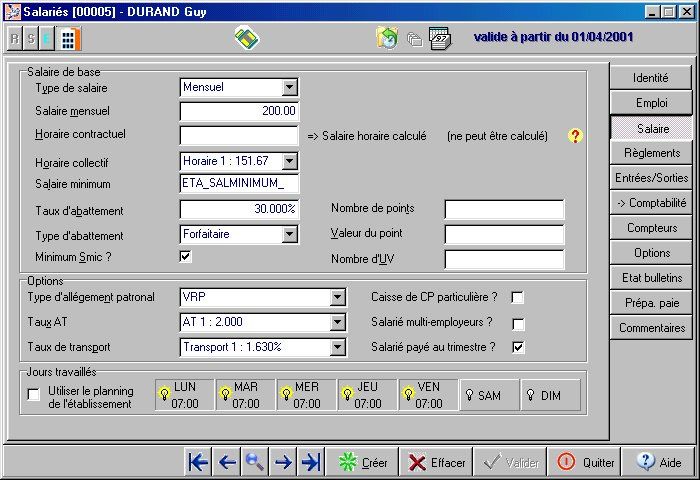

Dans Pégase 3, le taux de l’abattement doit être précisé dans la fiche du salarié,

au niveau de la page Salaire :

Cette option peut être révisée chaque année par le salarié. La nouvelle décision

doit intervenir avant le 31 décembre de l’année en cours et ne vaut que pour

l’année à venir.

Il convient de noter que lorsqu’une convention, un accord collectif ou un accord du

comité d’entreprise ou des délégués du personnel a été favorable ou défavorable

à ce droit d’option, le salarié ne pas le contester.

Montant maximum de la déduction

Le montant de la déduction forfaitaire spécifique est limité à 7 600 euros par

année civile et par salarié.

Lorsque le salarié exerce sa profession auprès de plusieurs employeurs qui

optent pour la déduction spécifique, après accord du salarié, la limite de 7 600

euros peut être appréciée par chaque employeur. Cette tolérance peut néanmoins

être remise en cause en cas d’abus manifeste.

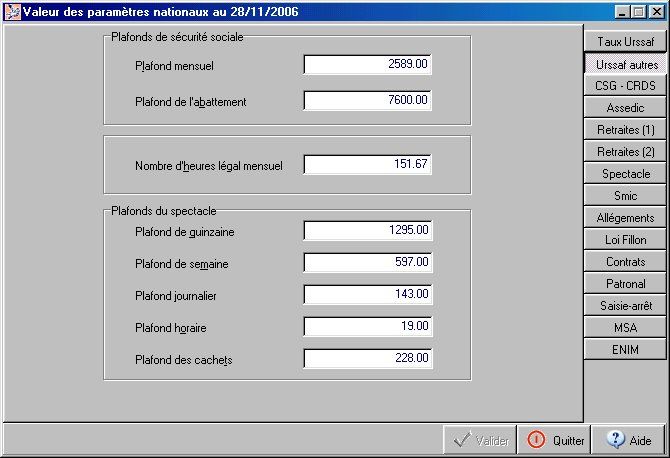

Dans Pégase 3, le plafond annuel de l’abattement doit être précisé dans les

paramètres nationaux, au niveau de la page Urssaf autres :

Pégase 3 – Abattement et minimum SMIC 5/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

Rubriques de brut concernées

En principe, les montants de rémunération, primes, indemnités diverses, heures

supplémentaires,… sont considérés comme soumis à l’abattement. C’est

pourquoi, les rubriques de brut (situées avant la 4000) sont en principe, toutes

paramétrées pour être soumises à l’abattement pour frais professionnels.

Ce paramétrage est effectué dans la page « Cumuls » de chaque rubrique : il

suffit de cocher la case « Montant pris en compte dans le calcul de la base de

l’abattement » comme dans l’exemple suivant :

Pégase 3 – Abattement et minimum SMIC 6/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

A noter : lorsque cette case n’est pas cochée, le montant salarial de la rubrique

sera retenu à 100 %, sans abattement, dans l’assiette des cotisations qui

pratiquent l’abattement (voir paragraphe suivant). C’est le cas, par exemple, de

l’indemnité de congés payés des VRP dont le montant ne subit pas d’abattement.

Cotisations concernées

La déduction forfaitaire spécifique s’applique aux cotisations de Sécurité Sociale,

ainsi qu’aux autres prélèvements dont l’assiette est alignée sur celle des

cotisations de Sécurité Sociale : cotisation au FNAL, versement de transport,

contribution solidarité autonomie, cotisations d’assurance chômage et d’AGS (ou

FNGS), cotisations de retraite complémentaire ARRCO et AGIRC, cotisations

AGFF, taxe d’apprentissage, participation formation continue, participation

construction, taxe sur les salaires.

Dans Pégase 3, seules les rubriques ayant un type d’abattement (Page Calcul)

plafonné auront une assiette de cotisation abattue.

Attention : Pour les journalistes, l’abattement s’applique pour les cotisations

URSSAF mais ne s’applique pas pour les cotisations versées aux ASSEDIC et

aux caisses de retraite complémentaire. Voir la notice Pégase 3 concernant les

journalistes pour plus de précisions.

Non-cumul de la déduction et du remboursement de

frais professionnels

Lorsque l’employeur opte pour la déduction forfaitaire, il ne peut pas déduire de

l’assiette des cotisations sociales, les remboursements de frais professionnels,

réels ou forfaitaires, qu’il accorde aux salariés concernés.

Il existe toutefois quelques exceptions à ce principe :

Pégase 3 – Abattement et minimum SMIC 7/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

- les indemnités de grand déplacement allouées aux ouvriers du bâtiment ;

- les indemnités journalières de « défraiement » versées aux artistes

dramatiques, lyriques, chorégraphiques, ainsi qu’aux régisseurs de théâtre,

qui participent à des tournées théâtrales ;

- les allocations de « saison », allouées aux artistes, musiciens, chefs

d’orchestre et autres travailleurs du spectacle engagés par des casinos, des

théatres municipaux ou des théatres bénéficiant de subventions des

collectivités territoriales, pendant la durée de la saison ;

- les allocations et remboursements de frais perçus par les chefs d’orchestre,

musiciens et choristes à l’occasion de leurs déplacements professionnels en

France et à l’étranger ;

- les indemnités pour frais de mécanisation des ouvriers forestiers ;

- les allocations et remboursements de frais professionnels des journalistes

professionnels ;

- la prise en charge obligatoire du coût des titres de transport des salariés par

les employeurs d’Ile de France ; …

Certains frais professionnels sont également négligés. Ils vont pouvoir se cumuler

avec la déduction spécifique forfaitaire et ne seront pas réintégrés dans l’assiette

des cotisations. Il s’agit :

- de la prise en charge par l’employeur des frais engagés par le salarié lors de

son déplacement professionnel et payés directement à un tiers (restaurant,

hôtel, taxi,… )

- de la prise en charge par l’employeur des frais professionnels occasionnés

par la mise à disposition d’un téléphone portable au titre de l’activité

professionnelle ;

- de la mise à disposition d’un véhicule de transport en commun pour conduire

le salarié sur son lieu de travail ;

- de la mise à disposition permanente d’un véhicule utilitaire, dès lors qu’un

document écrit précise que ce véhicule est utilisé pour un usage strictement

professionnel.

Le minimum SMIC

Principe

Si l’employeur applique la déduction forfaitaire spécifique, l’assiette des

cotisations est constituée par le montant global des rémunérations, indemnités,

primes ou gratifications, etc. versé aux intéressés, y compris, le cas échéant, les

avantages en nature et les indemnités versées au titre de remboursement de frais

professionnels (voir ci-dessus).

Toutefois, le montant des rémunérations à prendre en compte ne peut être

inférieur au SMIC. L’application de la déduction forfaitaire spécifique pour frais

professionnels ne peut avoir pour conséquence de ramener la rémunération

soumise à cotisations, en deçà de la valeur du SMIC en vigueur (Arrêté du 20

décembre 2002 – Article 9).

Exemple :

Un salarié travaillant 35 heures par semaine et bénéficiant d’une déduction de 30

% pour frais professionnels a perçu au mois de novembre 2006, la somme de

1 600 euros (salaire + indemnité de frais).

Son salaire soumis à cotisations s’élève à :

Pégase 3 – Abattement et minimum SMIC 8/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

1 600 – (1 600 x 30 %) = 1 120 euros

Le montant du Smic pour le mois de novembre 2006, sur la base de 35 heures

hebdomadaires étant de 1 254.31 euros, le salaire soumis à cotisations est

inférieur à l’assiette minimum. C’est sur cette dernière, soit 1 254.31 euros, que

doivent être calculées les cotisations.

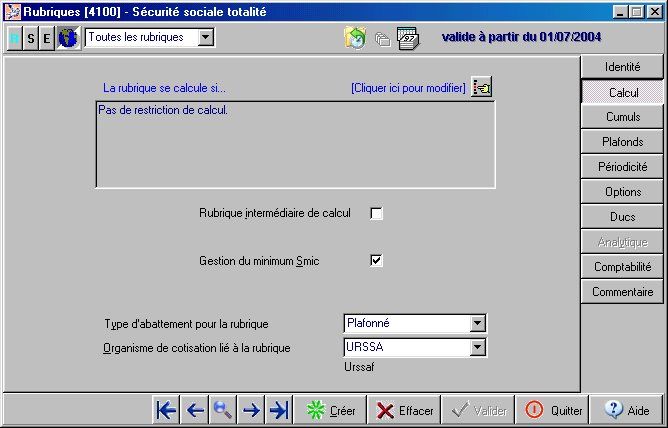

Minimum SMIC dans Pégase 3

Dans Pégase 3, la vérification de l’assiette minimum, appelée également le

« minimum Smic », est automatique. Il suffit, pour la mettre en place, de réunir

trois conditions :

- cocher la case « Gestion du minimum SMIC » au niveau de chaque rubrique de

cotisation concernée, dans la page Calcul.

- cocher la case « Minimum SMIC » au niveau de la fiche du salarié, dans la page

Salaire.

Pégase 3 – Abattement et minimum SMIC 9/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.

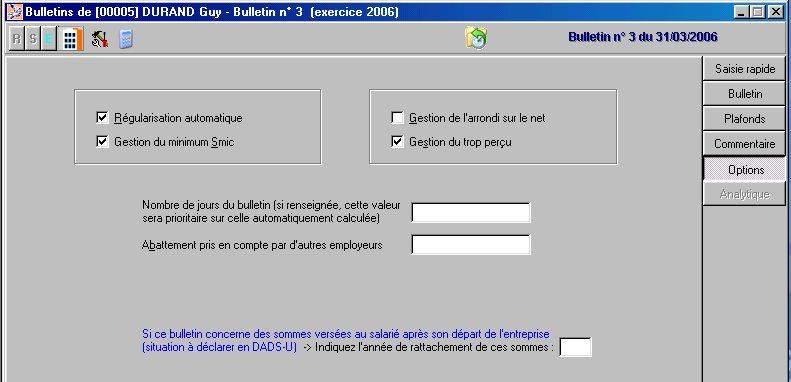

- et enfin cocher la case « Gestion du minimum SMIC » au niveau du bulletin de

paie, dans la page Options.

Remarque : les trois cases décrites ci-dessus sont en principe, cochées par

défaut dans la maquette du logiciel.

Pégase 3 – Abattement et minimum SMIC 10/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.Calcul du Minimum SMIC

La base du « minimum SMIC » est égale au résultat du produit des heures

rémunérées par le taux horaire du SMIC en vigueur.

Attention : si parmi les heures du bulletin, il y a présence d’heures

supplémentaires majorées, alors le nombre de ces heures supplémentaires, pour

déterminer le « minimum SMIC », doit être majoré de la même façon. Exemple :

Un salarié perçoit une rémunération pour novembre 2006, de 8,50 euros de

l’heure. On lui compte 17,33 heures à 110 % (base de 169 heures mensuelles

pour une entreprise de moins de 20 salariés). En novembre 2006 le taux horaire

du Smic est fixé à 8,27 euros.

Calcul de la rémunération brute totale :

Salaire de base : 151,67 h. à 8,50 euros de l’heure, soit : 1 289.20 euros

Heures suppl. : 17,33 heures à 8,50 x 110 %, soit : 162.04 euros

Total brut : 169,00 heures 1 451.24 euros

Calcul du « minimum SMIC » :

(151.67 x 8,27) + (17.33 x 110 % x 8.27) = 1 254.31 + 157.65 = 1 411.96 euros

Dans cet exemple, un abattement pour frais professionnels, ne peut ramener la

base soumise à cotisations à une valeur inférieure à 1 411.96 euros.

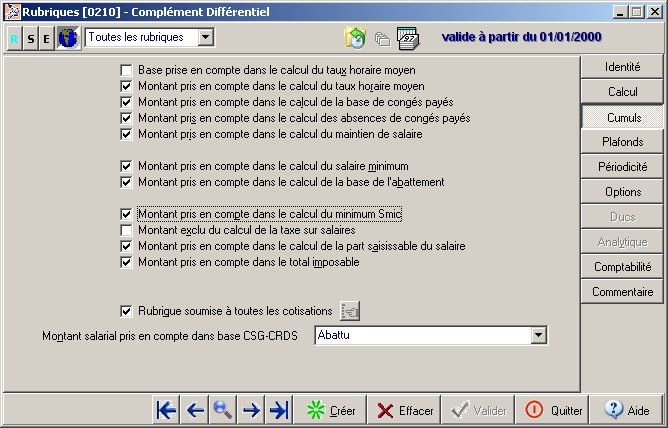

Calcul du Minimum SMIC avec prime ou indemnité

Des dispositions législatives ou conventionnelles peuvent préciser que le montant

de certaines primes ou indemnités doit être ajouté au SMIC pour la détermination

de l’assiette minimum des cotisations. C’est le cas, par exemple, du complément

différentiel légal dû aux salariés en cas de réduction du temps de travail. Le

montant salarial de cette prime est alors additionné au SMIC du bulletin obtenu en

multipliant les heures rémunérées par le taux horaire du SMIC en vigueur.

Dans ce cas, il suffit de le préciser au niveau de la page Cumuls de la rubrique de

prime, en cochant la case « Montant pris en compte dans le calcul du minimum

SMIC », comme suit :

Pégase 3 – Abattement et minimum SMIC 11/15

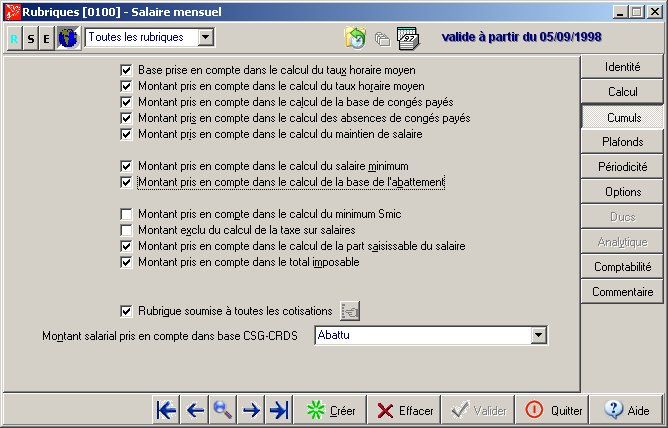

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.Attention : Ne pas cocher cette case pour les rubriques de salaire de base et

pour les différentes rubriques d’heures rémunérées, y compris les heures

supplémentaires. Le calcul du Minimum SMIC sur ces heures est automatique

dans Pégase 3 : il n’y a pas lieu de rajouter à ce calcul, le montant salarial de ces

heures.

Calcul du Minimum SMIC sans heure

Il est possible de calculer le « minimum SMIC » même lorsque aucune heure ne

figure sur le bulletin de paie. C’est le cas, par exemple, pour les salariés cadres

en convention de forfait jours qui bénéficient d’un abattement pour frais

professionnel.

Le principe est le suivant :

On crée une rubrique de commentaire (formule INFOS), située dans le brut

(numéro inférieur à 4000), dans laquelle on précisera, en base, les heures du

mois pour le calcul du SMIC mensuel (en général 151.67 heures) lors de la

préparation du bulletin de paie.

A noter : il existe une possibilité de ne jamais faire apparaître cette rubrique sur

les bulletins de paie en précisant, au niveau de la page Options de cette rubrique,

au niveau de la zone « Mode d’impression », le choix : Ne jamais imprimer.

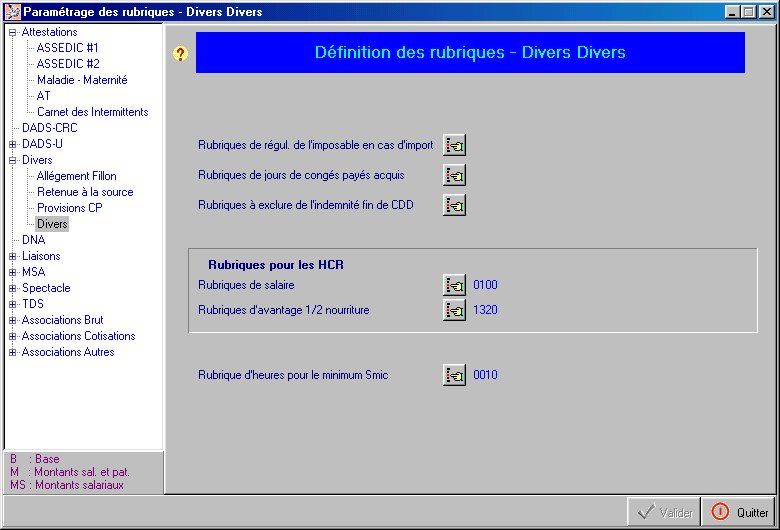

Le numéro de cette rubrique devra impérativement être reporté dans le

paramétrage divers des rubriques. Accès : Fichiers | Tables diverses |

Paramétrage des rubriques | Divers | Divers comme dans l’exemple suivant

avec une rubrique 0010 fictive :

Pégase 3 – Abattement et minimum SMIC 12/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.Si le logiciel détecte une ou plusieurs rubriques de cette liste, présentes sur le

bulletin de paie, il additionne les bases de ces rubriques afin d’obtenir le nombre

d’heures total. Ce résultat est multiplié ensuite, par le taux horaire du SMIC en

vigueur, de telle manière à déterminer ainsi, la base du « Minimum SMIC ».

Quelques précautions :

- Ce dispositif ne permet pas de majorer les heures supplémentaires ;

- Ce dispositif, lorsqu’il est mis en place, est prioritaire sur le calcul habituel du

« minimum SMIC ». Autrement dit, si, sur le bulletin, sont précisées des

heures rémunérées dans d’autres rubriques, non présentes dans cette liste,

celles-ci seront ignorées dans le calcul de la base « Minimum SMIC » au

profit du dispositif « Sans heure ».

Le minimum conventionnel

Le 25 juillet 2005, un arrêté ministériel est venu modifié l’arrêté précédent, du 20

décembre 2002. Celui-ci revient sur l’article du code de la Sécurité Sociale relatif

à l’assiette minimum des cotisations.

En cas d’application d’une convention collective étendue, cette assiette doit

correspondre au minimum conventionnel. La pratique de l’abattement pour frais

professionnels (déduction forfaitaire spécifique) ne doit donc pas ramener

l’assiette de cotisations en dessous du minimum conventionnel, ni au dessous du

SMIC.

Entrées en vigueur en juillet 2005, ces dispositions ont fait jusqu’à fin 2006, l’objet

d’une mesure de tolérance de la part des Urssaf. A partir du 1er janvier 2007, les

entreprises devront se mettre en conformité avec l’arrêté ministériel.

Sont concernées les professions pour lesquelles la déduction forfaitaire spécifique

est possible.

Pégase 3 – Abattement et minimum SMIC 13/15

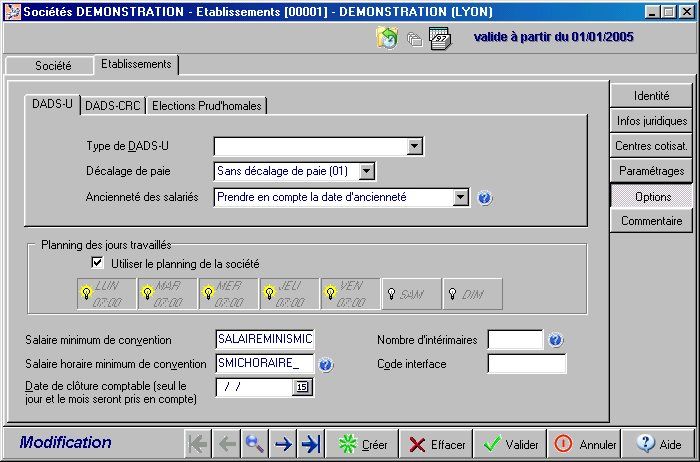

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.Comment calculer l’assiette avec le minimum conventionnel dans Pégase 3 ?

Dans la fiche établissement, au niveau de la page Options, renseigner le taux

horaire du minimum conventionnel.

En cas d’absence de minimum conventionnel dans la convention, laisser cette

zone vide ou renseigner la constante SMICHORAIRE_ correspondant au taux

horaire du SMIC en vigueur.

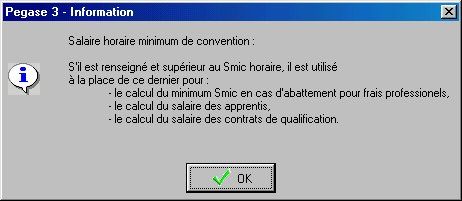

Remarque : en cliquant sur le point d’interrogation qui suit cette zone, on obtient

un récapitulatif des conséquences de la présence de ce minimum conventionnel

dans les différents calculs de Pégase 3, et notamment, dans celui concernant le

calcul du minimum SMIC.

Il est possible également de conserver le calcul de l’assiette minimum sur le taux

horaire du SMIC au niveau de l’établissement, tout en utilisant le minimum

conventionnel au coup par coup pour tel ou tel salarié. Dans ce cas, laisser la

Pégase 3 – Abattement et minimum SMIC 14/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.zone « Salaire horaire minimum de convention » à vide dans la fiche

établissement, et préciser le minimum conventionnel dans le complément salarié,

au niveau de la page Paramétrages, comme dans l’exemple suivant :

Remarque : dans ces zones (fiche établissement ou complément salarié), il est

possible de renseigner une valeur, comme dans notre exemple ci-dessus. Mais il

est possible également de renseigner une constante qui calcule automatiquement

le minimum conventionnel au cas où celui-ci serait dépendant, par exemple, de la

valeur du SMIC (Exemple : SMIC horaire majoré de 10 %,… ). Dans ce cas, créer

la constante utilisateur avec la formule de calcul appropriée et reporter cette

constante dans l’une des zones décrites ci-dessus : fiche établissement ou

complément salarié.

Pégase 3 – Abattement et minimum SMIC 15/15

Cette note d'information n'a aucune valeur contractuelle. Elle est prise en compte sous l’entière responsabilité du destinataire.Vous pouvez aussi lire