ASSEMBLEE GÉNÉRALE MNH - RÉSUMÉ DES RAPPORTS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

ASSEMBLEE

GÉNÉRALE

MNH

MONTARGIS

23 et 24 juin

2022

HENRI FABRE (1910 -1987)

Fondateur de la MNH

RÉSUMÉ DES RAPPORTS

RAPPORT DU PRESIDENT DU GROUPE M.N.H./NEHS

Après deux années durant lesquelles les assemblées générales de la M.N.H. et de la

M.N.H. Prévoyance se sont tenues dans des conditions particulières qu’aucun(e)

d’entre nous n’aurait imaginé, nous renouons en ce mois de juin 2022 avec une forme

de tradition, à tout le moins, un temps fort dans la vie de toute mutuelle.

Lors de nos dernières assemblées générales ordinaires réunies en « mode physique

», à Dijon, nous étions, d’une certaine façon, dans une autre époque.

Quelques faits marquants permettent incontestablement, sans doute trop banalement

désormais, de porter un regard rétroactif :

• Crise sanitaire liée à la diffusion du virus de la COVID-19,

• Déclenchement de la guerre en Ukraine,

• Echéances électorales nombreuses dans notre pays,

• Changements de gouvernance dans le monde mutualiste, notamment au sein

de la Fédération nationale de la mutualité française,

• Changements de gouvernance en notre sein,

• Le moment des 60 années d’existence de la M.N.H., qui devaient nous voir

réunis à Montargis, son lieu de création.

Incontestablement, les assemblées générales ordinaires de 2020 et 2021, malgré leurs

tenues en mode distanciel, ont ouvert un nouveau chapitre. Le moment n’est pas clos.

Les assemblées générales ordinaires 2022 en marqueront une suite.

TRANSITION

Les années 2019 et 2020 ont conduit à la remise en cause de la conduite opérationnelle

de la stratégie établie cinq ans auparavant. Le changement de directeur général au

cours de l’automne 2019 a marqué à la fois l’achèvement d’une certaine prise de

conscience, tout autant que la nécessité d’engager un processus de renforcement du

rôle des élus, tout particulièrement des administratrices et administrateurs. En effet,

ces derniers ont un rôle de première importante, à la fois dans l’élaboration de la

stratégie, mais également dans le contrôle de son exécution. Le conseil

d’administration de la

M.N.H. doit remplir une triple mission : celui de la mutuelle en tant que telle, celui de «

tête de groupe » et celui de « conglomérat financier ». L’exercice n’est pas toujours

aisé pour les membres de ce conseil d’administration.

Il importe de saluer les efforts de formation, d’implication et de mobilisation constante

des administratrices et administrateurs de la M.N.H. et de la M.N.H. Prévoyance.

L’intensification dans l’exercice de ce mandat n’a pas été démentie ces trois dernières

années. Il ne s’agit plus d’une sensation, mais d’une réalité. Les travaux conduits sont

intenses et fondamentaux pour le bon fonctionnement et l’avenir de la M.N.H.

A cet effet, le changement de directeur général a marqué un tournant. Disons-le

explicitement, une forme de rupture avec une période pleine de renouvellement,

d’enthousiasme, voire d’euphorie, mais porteuse, in fine, de questionnements, puis de

doutes. Entre la fin de l’année 2019 et l’issue de l’année 2020, l’actuel directeur général,

Médéric MONESTIER, a travaillé à formaliser une adaptation de la stratégie, à clarifier

la gestion et à engager la sécurisation de la trajectoire des mutuelles. Moment de

vérité, nous avons été amenés à présenter des comptes comportant une part

importante de dépréciation d’actifs. Les années 2019 et 2020 ont démontré la

nécessité pour nous, élus, des assemblées générales et des conseils d’administration

de travailler les multiples sujets plus en profondeur et d’exercer plus efficacement notre

contrôle.

En septembre 2021, Gérard VUIDEPOT a pris la décision de remettre sa fonction de

président du conseil d’administration de la M.H.N., donc du Groupe M.H.N./Nehs. Ce

moment fut également marquant dans la période que nous venons de traverser. Le

conseil d’administration a fait le choix de me porter à sa tête pour poursuivre la

transition ainsi engagée. Immédiatement, malgré des délais contraints, les

administratrices et administrateurs ont accepté de s’engager plus intensément : d’une

part, en portant et en intégrant une comitologie complétée et renouvelée permettant de

mieux préparer les travaux des conseils d’administration, d’autre part, en acceptant de

mettre en œuvre en œuvre la subsidiarité. Cette dernière notion est particulièrement

topique quand il s’agit de marier efficacité et qualité. Selon le principe que « seul, on

va plus vite, ensemble, on va plus loin », aucun membre des conseils d’administration

ne peut s’exclure du travail au sein d’un comité, aucun membre ne peut additionner

des présences dans un trop grand nombre de comités. Le travail partagé constitue un

gage de la vie démocratique de la M.N.H. et de l’ensemble des entités adossées.

Pour mémoire, les comités préparant les travaux des conseils d’administration et des

assemblées générales sont les suivants :

• Comité d’audit,

• Comité des risques,

• Comité des placements,

• Comité des nominations et de la formation,

• Comité communication

• Comité des rémunérations,

• Comité des contrats collectifs,

• Comité prévention et promotion de la santé,

• Comité de gestion à cœurs ouverts,

Auxquels, il convient d’ajouter les :

• Conseil d’administration de la B.F.M. et les quatre comités constitués pour

préparer ses travaux (comité des risques, comité d’audit, comité des

nominations, comité des rémunérations),

• Conseil d’administration de la S.A.S. Nehs développement.

Parallèlement, le chantier de notre présence au sein même des départements est

ouvert. Au cours du printemps 2021, un groupe de travail interne aux conseils

d’administration a réfléchi et formulé des propositions relatives à « la gouvernance

politique ». Au sortir de la période estivale, un groupe d’élus nationaux et locaux a été

constitué pour se former et agir, afin de gagner en capacité d’influence et de conviction

tant au plan national que dans les territoires. La démarche se poursuit par la volonté

explicite de faire converger nos forces, lesquelles ont, parfois, pris l’habitude de

coexister plus que de coopérer. Ces forces sont significatives : les élus des bureaux

départementaux, les correspondants identifiés et conventionnés au sein des

établissements de santé, médico-sociaux et sociaux, les équipes commerciales. Il est

possible d’estimer que les correspondants et les salariés en charge d’être

quotidiennement au contact des adhérents et des personnels hospitaliers sont au

nombre de plusieurs centaines.

TRANSMISSION

L’enjeu est bien d’assurer une continuité et de porter une histoire. Cela concerne

autant nos activités au sein même des établissements, au sein des bureaux

départementaux, au sein des instances nationales. Nos mutuelles bénéficient de

l’engagement de près de 600 élus. Nous devons nous tourner vers l’avenir et désormais

imaginer et mettre en place des actions pour assurer l’avenir. Le devoir de

transmission requiert d’être humbles, critiques et audacieux. Les formes d’engagement des plus jeunes générations ne sont pas similaires à celles de nos plus anciens militants. Plusieurs projets sont à l’étude. Au sein des conseils d’administration, la dynamique est à l’œuvre. Gérard VUIDEPOT assure, de fait, une transmission auprès de plusieurs d’entre nous, selon des modalités différentes et adaptées à chaque situation individuelle. Des élu(e)s, dont un nombre substantiel de femmes, se sont engagées au sein des conseils d’administration, au cours de ces deux dernières années. Elles sont investies et prennent progressivement des responsabilités. La montée en puissance de la parité se concrétise et nous remplissons les objectifs à atteindre sur ce thème important pour la bonne évolution des équilibres de la vie en société. TRANSFORMATION Au sein du mouvement mutualiste, la M.N.H. s’est singularisée en restant indépendante et en faisant face à des groupes dont le caractère mutualiste réel ne peut qu’interroger. Sans se départir de cette ligne politique, nous avons pris quelques orientations visant à sortir de la seule posture isolée de dénonciation de la dérive latente et sourde d’une partie des acteurs mutualistes. Le changement de présidence au sein de la F.N.M.F. intervenu en octobre 2021 marque également le moment de la concrétisation de deux faits pratiquement concomitants : la constitution d’une union de représentation (U.D.R.) avec deux autres mutuelles partenaires (UNEO et la Mutuelle générale de la police). Créée dans une certaine discrétion et dans le contexte de la crise sanitaire, l’U.D.R. « Affinitaires et Solidarités » a conduit ses premiers travaux au cours de l’année 2021. Elle est animée par UNEO et a permis de renforcer notre capacité d’expression au sein de la F.N.M.F.. Chacune de nos trois mutuelles est désormais représentée au sein du conseil d’administration de la F.N.M.F. et nous confortons nos positions au sein des unions régionales et territoriales de la Fédération. L’U.D.R. a porté la candidature d’un des nôtres, Jean-François FURET-COSTE, ancien président d’UNEO à la présidence de la F.N.M.F.. Il est extrêmement rare que deux personnes déposent leurs candidatures à la présidence de la Fédération. A cette occasion, nous nous sommes « comptés » : 28.5% des votes exprimés. Ce chiffre peut apparaître de portée relative. Il n’en est rien, quand deux grands groupes sont en capacité de réunir environ 50% des mandats. Avec l’U.D.R. « Affinitaires et Solidaires », nous pouvons porter un message plus audible, y compris parce que nous « pesons » plus. Nous sommes également crédibles, parce que nous sommes constants, notamment sur les valeurs. La question de l’élargissement de notre U.D.R. pourra se poser. De même, nous avons fait le choix de réaffirmer le bon ordre des choses en notre sein. Les mutuelles, M.N.H. et M.N.H. Prévoyance, détiennent des capitaux dans des entités désormais de mieux en mieux identifiées : Nehs et B.F.M.. Ce sont bien les mutuelles qui portent ces investissements et en sont les responsables. La M.N.H. agit « en tête » de groupe. Elle est donc bien « cheffe de file » et ne peut être placée derrière le groupe ou à côté de Nehs. Cette dernière est constituée sous forme de société par actions simplifiée (S.A.S.). Afin d’augmenter le niveau de contrôle, un conseil d’administration réunit désormais en son sein des représentants physiques des deux mutuelles actionnaires. Au nombre de six administratrices et administrateurs, les élus mutualistes disposent ainsi d’une place importante dans la conduite des entreprises détenues par la S.A.S. Nehs développement. Présidé par Sandrine NAVEILHAN, laquelle a pris le relais de Gilles FRAPPIER, en tout début d’année 2022, le conseil d’administration peut être assimilé à l’un des comités qui œuvrent pour les conseils d’administration de la M.N.H. et de la M.N.H. Prévoyance. Nous devons nous consolider. Pour ce faire, nous avons des choix à faire.

Les assemblées générales ordinaires de 2022 vont se situer à un moment charnière

de la sécurisation de la trajectoire de nos activités strictement mutualistes.

Les conseils d’administration ont initié les procédures suivantes, dont une partie fera

l’objet de débats et de délibérations dans le cadre des assemblées générales :

La consolidation de nos activités d’assurance, via plusieurs actions majeures :

• Diversification par le développement de nouveaux produits, en partenariat

avec d’autres acteurs (exemple : responsabilité civile professionnelle),

• Engagement approfondi dans la possibilité de signer des traités de

réassurance avec d’autres entités mutualistes (exemple : traite de

réassurance avec la mutuelle So’Lyon),

• Démarche de constitution d’une alliance avec un ou plusieurs autres acteurs

de la protection sociale complémentaire (P.S.C.), afin d’être en capacité de

répondre au déploiement de la dite

P.S.C. des agents publics, laquelle est susceptible d’imposer des moyens

conséquents d’actions et d’importantes capacités de gestion et de couverture

des risques, dont nous ne pouvons disposer seuls,

• Initialisation de la fusion de la M.N.H. et de la M.N.H. Prévoyance, conçue

comme un axiome intangible de la sécurisation de nos activités d’assurance,

assortie d’une simplification de nos processus de décision, visant à nous

conforter avant d’entrer dans une logique d’alliance partenariale.

Une concentration thématique, rendue nécessaire, conduisant à la fixation de

plusieurs

orientations :

• Une adaptation du périmètre des entreprises détenues via la S.A.S. Nehs

développement, afin de nous redonner de la plasticité dans l’utilisation de nos

fonds propres,

• Une réduction de notre participation au sein du capital de la Banque française

mutualiste, tout en demeurant majoritaire, dans le cadre d’un double

mouvement de cession de parts et d’extension du même capital, via

l’intégration de nouveaux actionnaires.

RAPPORT ANNUEL 2021 DU DG MNH, MNHP ET DU

GROUPE MNH VIS-A-VIS DES ASSEMBLEES

GENERALES DES MUTUELLES MNH ET MNHP.

RAPPEL DES MISSIONS ET DES OBJECTIFS ASSIGNES POUR 2021 :

Après avoir reçu une lettre de mission, rédigée par le Président Vuidepot, à ma prise

de poste et pour l’année 2020, c’est le Conseil d’Administration lui-même, au travers

du plan stratégique validé en novembre 2020, qui m’a précisé la suite des travaux à

mener sur 2021 et les années suivantes à savoir les objectifs suivants :

• Diriger le Groupe en assurant la maîtrise des activités stratégiques et

opérationnelles dans le respect des décisions des Instances et des équilibres

du Groupe ;

• Garantir une information régulière, complète, et de qualité des Instances ;

• Présenter chaque année devant le Conseil d’Administration un rapport

d’activité et un cadre de stratégie opérationnelle, c’est de cette présentation

qu’est issue le présent rapport ;

• Réaliser les objectifs stratégiques pluriannuels suivants :

o Relancer l’activité des mutuelles MNH et MNHP, dans le but de

consolider leur part de marché. Indicateur : atteindre 40.000

adhésions « Santé » par an en 2025 alors que leur nombre est

descendu en deçà de 20.000 en 2020, après 5 années d’érosion.

Réduction du taux d’attrition à 6,3%

o Sécuriser la diversification portée par la SAS Nehs Développement.

Indicateur : Cash- Flow positif pour le pôle Services en 2023,

concrétisation d’une diversification qui ne pèsera plus sur les

mutuelles en termes de Trésorerie.

o Un conglomérat financier mutualiste solide et attractif. Une

sécurisation de l’approche solvabilité du groupe et des mutuelles.

Indicateur RIS Assurance > 0 et trajectoire de solvabilité affinée

dans un respect accru de la réglementation.

UN CONTEXTE D’EXERCICE DENSE EN PERTURBATIONS :

L’année 2021 a été à nouveau fortement perturbée par plusieurs facteurs ou évènements :

- Une crise sanitaire qui s’installe dans la durée et qui perturbe fortement les

activités du groupe MNH, provoquant une forte chute de Chiffre d’Affaires

dans de nombreuses entités, et rendant difficile le management des équipes

pour maintenir le niveau de performance souhaité malgré un absentéisme ou

une démobilisation parfois (et ceci pas uniquement au sein de la mutuelle,

mais également dans toutes les entités). La mobilisation des équipes MNH

pour maintenir la présence à l’Hôpital fut un des défis à relever et parfois en

luttant contre de fausses informations concernant le non-accès aux

établissements de santé, comme l’a souligné le Président FRASLIN lors de sa

rencontre avec le CSE à l’automne.

- Une cyber-attaque qui a bloqué les mutuelles pendant 4 semaines et qui a

entraîné des répercussions sur le groupe, fortes sur le premier semestre.

- Un contrôle ACPR sur le premier semestre portant sur les calculs de

solvabilité de la mutuelle MNH.

- Un contrôle fiscal de la MNH.

- Un changement de Président de la mutuelle MNH et du groupe, et l’adaptation

des équipes à gérer deux mutuelles avec deux présidents différents, puis des

changements importants de modalités de gouvernance.

- Des reformes gouvernementales qui se sont accélérées ou dont les

prémisses sont apparues dès le début 2021 comme la PSC (dont

l’ordonnance est parue en février 2021), les réflexions sur le 100% sécu ou

les impacts du 100% santé.

BILAN DES ACTIONS MENEES EN 2021 EN REPONSE AUX

ORIENTATIONS STRATEGIQUES DONNEES :

1) Assurer le fonctionnement opérationnel du groupe

Gestion de la crise COVID

Poursuite de la réduction des frais de fonctionnement initiée en 2020 :

Renforcement des systèmes et procédures de sécurité SI

Réorganisation du fonctionnement de la gouvernance globale politique ou opérationnelle :

Gestion du contrôle fiscal dont a fait l’objet la mutuelle :

2) Poursuivre les travaux de retournement (retour à la rentabilité) des

sociétés de la SAS Nehs Développement :

3) Poursuite des travaux d’optimisation du portefeuille de diversification

MNH porté principalement par la SAS Nehs Développement et la BFM :

4) Relance de la dynamique de développement des mutuelles MNH et MNHP Simplification des processus de gestion Lancement de nouvelles offre santé pour attirer les jeunes Relance de la dynamique de conquête Sécurisation de notre présence dans les établissements Refonte de la Stratégie de Prévention menée en collaboration avec le Comité Ad Hoc Nouvelle stratégie de prévoyance Actions de fidélisation 5) Assurer le rôle d’actionnaire majoritaire de la BFM 6) Sécuriser la trajectoire de Solvabilité de la mutuelle 7) Sécurisation du partenariat So’Lyon : poursuite des travaux 2020 8) Adresser la réforme de la PSC – phase de cadrage stratégique et de recherche d’un partenaire 9) Une nouvelle démarche d’influence 10) Construction d’une véritable capacité de réflexion stratégique 11) Refonte des actions de la Fondation ATTERRISSAGE FINANCIER 2021 : Le budget de Chiffre d’Affaires est tenu pour la seconde année malgré le contexte COVID (et retraité de la cession ITL en 2020) Le retour à la rentabilité est spectaculaire, mais à pérenniser. Les dépréciations en fortes baisse et essentiellement dues aux effets de cession. Une consommation de cash-flow en réduction constante depuis deux ans au niveau du pôle services, conséquence des travaux réalisés en retournement et redressement. L’atterrissage est meilleur que le budget malgré des vagues covid qui perdurent. Les objectifs fixés par le CA en 2020 sont donc respectés. RAPPORT D'ACTIVITE DES AFFAIRES FINANCIERES ET PRUDENTIELLES Ce rapport vous est présenté sachant que j’assure depuis septembre 2021 le mandat de vice- président en charge des affaires financières et prudentielles, en remplacement de B.Fraslin qui a pris la Présidence de la MNH. Pour rappel, la vice-présidence en charge des affaires financières et prudentielles, a la mission d’assurer la vigilance, au nom du conseil d’administration et donc de notre assemblée générale, sur les aspects budgétaires, comptables, financiers et règlementaire des Mutuelles et du « Conglomérat financier » que nous formons de fait. C’est donc dans ce cadre que les quelques paragraphes qui suivent vont illustrer les évolutions conduites et/ou constatées durant l’année 2021. Pour ce qui concerne les activités de Présidence des comités d’audit et de comité des risques, on peut relever les faits saillants suivants : En 2021, le comité d’audit s’est réuni 7 fois dans le cadre de ses missions :

• Revue pour avis sur les comptes sociaux et consolidés des Mutuelles et du Conglomérat

• Revue pour avis sur les budgets des Mutuelles et du Conglomérat

• Revue des travaux de la direction de l’audit (conclusion des missions d’audit,

suivi de la mise en œuvre des recommandations d’audit, validation du plan

d’audit et des ressources qui lui sont allouées, validation de la politique

d’audit).

Le nombre et la qualité des missions d’audit se sont significativement améliorés sur la

période sous l’impulsion du directeur de l’audit arrivé courant 2020.

En 2021, 19 missions d’audit ont été réalisés : 7 sur MNH, 5 sur MNHP et 7 sur le

périmètre Groupe. Le plan d’audit 2022 prévoit la réalisation de 22 missions.

Le comité des risques s’est réuni lui 7 fois au cours de l’année 2021 dans le cadre de ses missions

• Revue pour avis des rapports règlementaires à destination de l’ACPR

(RSR/SFCR, Orsa, rapports de contrôle interne) ;

• Revue pour avis du cadre d’appétence aux risques ;

• Revue pour avis des politiques écrites, des plans de conformité et de

plans de contrôle permanent ;

• Revue pour avis des projets de cession d’actifs ;

• Revue pour avis des lancements de nouveaux produits d’assurance.

L’activité du comité a été intense. Au-delà des comités « officiels », un travail en mode

« atelier de travail » sur le sujet nouveau de cadre d’appétence aux risques, a permis,

avec 3 séances spécifiques de travailler de façon approfondie le sujet avec les

opérationnels et facilité la prise de décision des Conseils d’Administration.

Il convient aussi de noter que pour ces deux instances, avec le changement de

Présidence, une nouvelle gouvernance s’est mise en place fin 2021 avec l’intégration

de nouveaux administrateurs sur ces comités « techniques »

Le comité d’audit est désormais constitué de 7 administrateurs (Hubert Garrigue, Jean-

Claude Caignard, Guy Charré, Jacques Duprat, Hervé Goujon, Alain Lebougeant,

Jacques Venner) dont 5 nouveaux

Le comité des risques est lui constitué de 6 administrateurs (Hubert Garrigue, Caroline

Boutet, Jean- Claude Caignard, Alain Lebougeant, Marie-Christine Perrigault, Julien

Rossignol) dont 4 nouveaux.

Par ailleurs les deux comités ont été amenés à suivre de façon spécifique les

conclusions et implications de deux missions de contrôle menés par les autorités

publiques sur la MNH

• Un contrôle fiscal mené par la Direction des Finances Publiques sur les

exercices 2018 et 2019 qui s’est traduit par une demande volontaire de

régularisation validée par l’administration fiscale (suivi du comité d’audit)

• Un contrôle sur place mené par l’ACPR sur les provisions techniques

prudentielles et le capital de solvabilité requis de la MNH qui s’est traduit par

des recommandations et un plan d’action validés par l’ACPR (suivi du comité

des risques)

La performance de 2021 est reprise dans les différents rapports mais il convient

en synthèse de souligner les chiffres suivants :

Au niveau du Groupe

• Un Chiffre d’Affaires de 1 125 M€ stable vs. 2020 où la croissance des

Services compense l’érosion du chiffre d’affaires de l’Assurance ;

• Un Résultat Net positif de +20,1 M€ venant après deux années de résultat

net négatifs (- 61,4M€ en 2019 et -8,7M€ en 2020) avec une amélioration

du résultat opérationnel, des plus-values de cession nettes pour +7,2M€ et

une forte baisse des dépréciations traduisant l’amélioration de l’activité

Services.

Au niveau de MNH

• Des cotisations nettes de 529,3M€ en baisse de -1,3% vs. 2020,

reflétant l’érosion non encore résolue du nombre de bénéficiaires (-

3,6%) ;

• Une marge technique de 131,7M€ en baisse de -5,6M€ vs. 2020, avec la

hausse des charges du volet 2 du 100% Santé non compensée par une

hausse de tarifs ;

• Un résultat net positif de +15,4M€ vs. une perte de -12,6M€ en 2020

avec une forte diminution des dépréciations des actifs Services.

Au niveau de MNHP

• Des cotisations nettes de 56M€ en hausse de +1,4%, reflétant la progression

des offres hors inclusion ;

• Une marge technique de 27,1M€ en hausse de +1,6M€ reflétant la

bonne maitrise des marges sur l’ensemble de la gamme ;

• Un résultat net positif de +26,3M€ vs. +14,8M€ en 2020 avec une forte

diminution des dépréciations des actifs Services.

Au niveau de la BFM

• Un Chiffre d’Affaires de 121M€ en baisse de -6% vs. 2020, reflétant la

difficulté de la BFM à relancer la production de crédit en sortie de crise Covid

;

• Un résultat opérationnel de +22,9M€ en hausse de +1,7M€ vs. 2020, la

baisse du coût du crédit ayant compensé la baisse de revenu ;

Au niveau des Services (Nehs Développement)

• Un Chiffre d’Affaires de 413M€ en hausse de +2,7% vs. 2020, reflétant la

reprise d’activité dans le contexte Covid, même si certaines activités, et

plus particulièrement, Kalhyge sur l’hôtellerie restauration, ont continué à

être négativement impactées par les restrictions sanitaires ;

• Un résultat opérationnel en amélioration forte de +16,8M€ vs. 2020 (le résultat

opérationnel était largement déficitaire à -25,1M€) du fait de la reprise d’activité

et de l’impact des actions de redressement de la performance opérationnelle.

Au-delà des chiffres, à la sortie de cet exercice qui a été encore perturbé par la

crise Covid mais aussi par une attaque cyber en début d’année, on peut retenir

les points majeurs

suivants :

• Le Groupe et les Mutuelles se sont globalement renforcées avec

o Un retour à des résultats nets positifs au niveau du Groupe et des Mutuelles;

o Un meilleur positionnement de nos offres Assurance (nouvelles

offres santé/prévoyance, désinclusion de la prévoyance) nous

permettant d’espérer un retour progressif à la croissance ;

o Une remise à niveau tarifaire décidée fin 2021 permettant de

compenser en 2022 en partie les surcoûts du 100% santé ;

o Un début de désengagement de la BFM avec les dispositions

statutaires prises par les actionnaires actuels de la BFM pour pouvoir

intégrer de nouveaux sociétaires, se traduisant déjà par des

opérations de cessions de titres réalisées par les Mutuelles ;

o Des cessions de filiales de Nehs Développement permettant de

réduire l’exposition des Mutuelles et pour certaines, (ex : Sodel en

2021 après ITL en 2020), de réaliser des plus-values ;

o Des résultats encourageants sur les activités Services avec des

résultats en progrès malgré la continuation de la crise Covid, ce qui

traduit les actions de fonds engagées depuis le début 2020 quand

des plans de transformations structurés ont été définis, validés et

lancés ;

o Une amélioration du travail de gouvernance élus/opérationnels qui a

permis aux élus de réaliser un travail de surveillance plus approfondi

sur un nombre important de dossiers structurants, et souvent

complexes, pour l’avenir de nos Mutuelles et du Groupe.

• Toutefois, il reste des points de vigilance importants à l’entame de l’année 2022

o Les stigmates de la crise Covid et la guerre en Ukraine vont

impacter l’inflation, l’économie et les marchés financiers et vont

aussi peser directement sur la performance de la BFM et de

certaines activités Services ;

o Les ratios de solvabilité des Mutuelles et du Groupe pénalisées par

notre diversification, doivent se redresser grâce à la maitrise de la

performance financière de l’ensemble des activités et la réduction du

périmètre de diversification, dans une perspective de PSC et de

remboursement du TSR ;

o Les frais de gestion doivent rester une préoccupation permanente,

notamment dans la perspective de la PSC.

.

RAPPORT DE GESTION DE LA MNH

Le rapport de gestion constitue un document de synthèse destiné à présenter l’ensemble des

informations significatives recouvrant les domaines juridique, financier et de gestion, par

rapport à l’activité écoulée, mais également sur le plan prospectif. Il permet également

d'apprécier les moyens mis en œuvre sur le plan patrimonial.

LES FAITS MARQUANTS DE L’EXERCICE

Les cotisations émises toutes taxes 2021 s’élèvent à 598,2 millions € contre 605,8 millions €

en 2020, soit une diminution de -1,2% (- 3,6% lié à la baisse des bénéficiaires individuels,

hausse du PMSS +1,7% et effet vieillissement du portefeuille +0,6%). Le montant des taxes

acquittées par la Mutuelle (TSA rénovée qui comprend la taxe de solidarité additionnelle et la

taxe spéciale sur les conventions d’assurance) s’élève à 68,1 millions € (12,8%% du total des

cotisations émises nettes de taxes).

Pour rappel, il n’y a pas eu de hausse tarifaire en 2021 liée au 100% Santé, malgré la mise en

œuvre du 2nd volet qui a contribué à une forte hausse des prestations.

Les prestations comptabilisées (dont psap) s’élèvent à 391 millions € (contre 395 millions € en

2020 dont 20,1 millions € de contribution exceptionnelle Covid-19), en diminution de -3,9

millions € (-1%). Hors contribution Covid-19 c’est une hausse des prestations de 21,2 millions

€ (effets à la hausse liés à la Covid19, au vieillissement du portefeuille, au 100% santé, atténué

par la baisse des effectifs).

La hausse des dépenses liée à la mise en œuvre du 100% Santé est concentrée sur les frais

dentaires et audio qui ont augmenté de +50% par rapport à 2019.

Depuis fin mars 2021, la MNH est sortie de la gestion du régime obligatoire des hospitaliers

du secteur public pour 26 départements, conformément aux accords passés avec les Conseils

d’administration de certaines Caisses Primaires d’Assurance Maladie.

Le résultat des placements est un déficit de -0,2 millions € (contre -38,8 millions € en 2020).LA POLITIQUE GENERALE DE SOUSCRIPTION

Le portefeuille des adhérents enregistre une baisse des effectifs MP de -4,4% avec un

nombre de 492 835 MP à fin décembre contre 515 469 MP à fin 2020.

En 2021, les principaux canaux de distribution en individuel (tous produits confondus) ont

été le réseau commercial avec 44 % et la plateforme Accefil pour 34 %.

ELEMENTS DE FORMATION DU RESULTAT DE L’EXERCICE

Ecarts

RESULTAT en milliers euros 2021 2020

Montant %

Cotisations émises (toutes taxes) 598 208 605 780

Taxes (TSCA et CMU) -68 065 -68 513

Cotisations émises nettes de taxes 530 143 537 267 -7 124 -1,33%

Offres promotionnelles -855 -953

Cotisations nettes (A) 529 288 536 314 -7 026 -1,31%

Prestations et sinistres comptabilisés (1) -391 024 -394 956 3 931 -1,00%

Variation des provisions techniques -3 267 -734

MNH Présence -3 264 -3 335

Charges de prestations et sinistres (B) -397 555 -399 025 1 470 -0,37%

Marge technique comptabilisée nette de réassurance

131 732 137 289 -5 556 -4,05%

(A-B)

Charges de fonctionnement -114 930 -121 806 6 876 -5,65%

Prestations Fonds d'action sociale -5 790 -4 842 -948 19,58%

Autres produits 13 156 22 951 -9 795 -42,68%

Charges de fonctionnnement après recettes en

-107 564 -103 697 -3 867 3,73%

atténuation

Résultat des placements -214 -38 763 38 549

Résultat exceptionnel -5 -4

Impôt sur les sociétés (2) -8 568 -7 448 -1 120

RESULTAT DE L'EXERCICE 15 382 -12 623 28 004

(1) Dont contribution forfait patientèle de 4,1 millions €

(2) Charge d’impôt de 8,6 millions € dans le cadre du régime d’intégration fiscale (en produits : au montant de

l’impôt sur les sociétés 2021 de MNH Prévoyance pour 5,7 millions €, 0,8 million € sur les filiales en situation

de bénéfice fiscal excédentaire, et un crédit d’impôt sur la fondation Nehs (Dominique Bénéteau) et divers

de 0,6 million € et au niveau des charges : au montant de l’impôt sur les sociétés 2021 du groupe fiscal

pour 10,8 millions €, la redistribution des économies d’impôts générées par le déficit 2021 des filiales pour

4,1 millions € et l’impact de l’ajustement de l’impôt sur les années antérieurs 0,8 million € (dont contrôle

fiscal 2021).

LA MARGE TECHNIQUE COMPTABILISEE GLOBALE

• Le montant des cotisations nettes (cotisations émises nettes des offres promotionnelles,

des taxes et de réassurance) s’élève à 529,3 millions €, soit une diminution de -1,3% par

rapport à 2020

• Le montant des prestations comptabilisées (prestations réglées +/- variation des provisions

pour sinistres à payer et hors forfait patientèle) s’élève à 387,4 millions € (en diminution

de -0,9% par rapport à l’année précédente).

• Pour rappel, une contribution exceptionnelle Covid-19 a été mise en place par le

gouvernement pour 20,1 millions € inclus dans le montant des prestations comptabiliséesen 2020. Hors contribution Covid-19 c’est une hausse des prestations de 21,2 millions €

(effets à la hausse liés à la Covid19 en 2020, au vieillissement du portefeuille, au 100%

santé, atténué par la baisse des effectifs).

La hausse des dépenses liée à la mise en œuvre du 100% Santé est concentrée sur les

frais dentaires et audio qui ont augmenté de +50% par rapport à 2019.

• La marge technique comptabilisée (nette de réassurance) s’établit à 131,7 millions € en

2021, en diminution de -5,6 millions € par rapport à celle de 2020 (soit -4,0%).

LES ELEMENTS AYANT UN IMPACT SUR L’EXPLOITATION

• Les frais de fonctionnement nets des produits (dont action sociale et après recettes en

atténuation) ont progressé avec 107,6 millions €, contre 103,7 millions € en 2020. Le ratio

des frais de gestion 2020, rapporté au montant des cotisations émises nettes de taxes, est

en progression ; 20,2% contre 19,3% en 2020. Après retraitement des éléments

exceptionnels et des projets menés en 2021 (outil commercial de gestion et de pilotage,

digitalisation de la relation clients, valorisation du data, restitution du RO …), le ratio net

des frais de gestion ressort à 19,4% contre 18,7% en 2020.

• Depuis fin mars 2021, la MNH est sortie de la gestion du régime obligatoire des hospitaliers

du secteur public pour 26 départements, conformément aux accords passés avec les

Conseils d’administration de certaines Caisses Primaires d’Assurance Maladie. Cette

sortie sur l’exercice 2021 a eu un impact défavorable sur les frais de fonctionnement nets

des produits de l’exercice.

• Les prestations du fonds d’action sociale se sont élevées à 5,8 millions €, en hausse de

+1M€ vs. 2019. Par ailleurs, un montant de 6,2 millions € de minorations de cotisations a

été accordé en faveur des adhérents ayant de faibles ressources.ENVIRONNEMENT FINANCIER ET RESULTAT DES PLACEMENTS

Le résultat des placements est un déficit de -0,2 million € (contre -38,8 millions € en 2020).

Les parts sociales détenues par MNH dans le capital de Nehs Développement ont été

dépréciées ; 5,6 millions € vs 42,5 millions € en 2020.

Les produits financiers en provenance des filiales s’élèvent à 2,6 millions € au titre des

intérêts sur compte courant (principalement Nehs Développement) et dividendes BFM.

Au niveau des participations stratégiques, l’entité MNH Immobilier Le Mans a été cédée en

2021 (plus-value de cession de 0,2 million €).

ELEMENTS REPRESENTATIFS DE LA SURFACE FINANCIERE DE LA

MUTUELLE

Le résultat constaté à la clôture de l’exercice 2021 est un excédent de 15,4 millions € contre

un déficit de

-12,6 millions € en 2020.

Le total du bilan au 31 décembre 2021 s’élève à 617,4 millions € (682,3 millions € en 2020).

Les fonds propres progressent avec la prise en compte du bénéfice net 2021. Ils s’élèvent à

298,6 millions € et représentent 48% du total du bilan contre respectivement 283,2 millions €

et 42% en 2020.

Présentation du bilan 2021 :

Actif Autres actifs

Provisons risques et Passif

Créances charges

3% 2% 3% TSR

Placements Autres 13%

et trésorerie dettes

95% 20%

Provisions Fonds et

techniques réserves

brutes 48%

16%

PROPOSITION DE DELIBERATION DE L’ASSEMBLEE GENERALE

L’Assemblée Générale de la MNH, réunie le 23 juin 2022 à Montargis, en application des dispositions

règlementaires :

• D’une part, approuve le rapport de gestion 2021 tel qu’il lui a été présenté dans le présent rapport

• D’autre part, approuve des comptes annuels 2021 (bilan, comptes derésultat et annexe) présentés

en deuxième partie du rapport de gestion, qui font apparaître un résultat bénéficiaire de 15 381 564

eurosPROPOSITION D’AFFECTATION DES RESULTATS DE L’EXERCICE

2021

PROPOSITION DE DELIBERATION DE L’ASSEMBLEE GENERALE

L’Assemblée générale de la MNH, réunie les 23 et 24 juin 2022, à Montargis, prend acte

du résultat excédentaire de l’exercice 2021 d’un montant de 15.381.564 euros et

approuve l’affectation des résultats au compte « autres réserves »

RAPPORT D’ACTIVITE DE LA MNH

Le rapport d’activité de la MNH reprend, de façon synthétique, les principaux faits

marquants de l’année écoulé. Il n’a pas l’ambition de traiter de l’intégralité des

évènements, travaux et documents réalisés pendant cet exercice.

UNE GOUVERNANCE POLITIQUE PROFONDEMENT REMANIEE.

Pour donner suite à la démission de Gérard Vuidepot en date du 2 septembre, la MNH

a dû procéder à l’élection de son nouveau Président. Cette démission portait la volonté

de favoriser le passage de témoin entre l’ancien et le nouveau Président.

C’est donc lors du conseil d’administration du 15 septembre 2021 que Benoit Fraslin

fut élu Président. Dans la foulé, le nouveau Président fut également nommé «

Dirigeant effectif ».

A l’occasion du conseil d’administration du 14 octobre 2021, cette élection, sera

complétée d’une refonte de la gouvernance concernant les vice-présidences et par

l’installation d’une Présidence déléguée. La désignation de Jean-Pascal Pradel à ce

poste fut effective lors du CA du 16 novembre.

Les travaux poursuivis par les conseils d’administration MNH et MNHP ont conduit

à accroitre les travaux de subsidiarité en installant un pilotage par comité

impliquant l’ensemble des Administrateur-trice-s des deux mutuelles.

Récapitulatif des réunions des comités

Les travaux des différents comités ont maintenu un rythme soutenu des réunions sur

l’ensemble de l’année, y compris en période de confinement pendant lequel les

réunions se tenaient en visio- conférence. C’est un total de 130 réunions qui ont

impliqués les administrateurs-trices de la MNH, réunions auxquelles s’ajoutent les

préparations, stabilisations et suivis de dossiers menés avec le concours de nos

équipes opérationnelles.

Bilan formation des élus

Toujours pour 2021, ce sont 151 journées de formation qui ont été organisées pour

un total de 179 participant-e-s cumulant sur l’année quelques 1757 heures.

Constitution d’une UDR (Union De Représentation)

Fondée en janvier 2021 par la MGP, UNEO et la MNH, l’UDR Affinitaires & Solidaires

représente désormais la MNH dans toutes les instances fédérales à travers le mandat

qui lui a été confié.

Le but est de renforcer notre représentativité au sein de la FNMF et donner une plus

grande audience à nos prises de position au sein de la mutualité en général tant sur

le plan national que dans les territoires.Constitution d’un groupe d’influence La MNH, dans le cadre de la préparation de la PSC et pour rendre audible ces propositions, a mis en place un groupe d’élu-e-s, en quelque sorte des ambassadeurs chargés d’interpeller les élus politiques, les pouvoir publics, les think tanks… sur les enjeux du dossier et dans le but d’influer sur les décisions futures. Après un appel à candidatures lancé à l’AGE d’octobre 2021, le groupe d’influence s’est officiellement constitué sur la base de 14 personnes retenues par les Conseils d’administration. La méthodologie retenue pour le groupe de travail est la suivante : Appropriation des techniques et outils d’influence, formations régulières, mise en œuvre d’actions sur le terrain et retour d’expériences en continu. PREPARATION DE LA PSC (PROTECTION SOCIALE DES FONCTIONNAIRES) Pour être en mesure de bien appréhender ce dossier, la mutuelle déploie, comme expliqué au précédent chapitre, un dispositif de veille et d’influence nationale et locale. Les équipes de la MNH ont lancé courant 2021 des travaux de scénarisation de la PSC et en étudient les impacts. Au second semestre nous avons démarré un processus compétitif de recherche d’alliances. Ces travaux se poursuivent sur 2022. La MNH est la meilleure experte du sujet en tant que Mutuelle affinitaire des hospitaliers depuis 60 ans, elle est légitime pour alerter et proposer. Nous souhaitons aboutir à une réforme qui doit améliorer concrètement la situation actuelle des hospitaliers, notamment en ce qui concerne leur protection, l’apport de nouveaux services pour eux et pour les employeurs et par l’injection d’un pouvoir d’achat quantifiable et perceptible par eux. Où en sommes-nous de la réforme de la PSC ? L’ordonnance du 17 février 2021 fixe le cadre de la réforme commun aux 3 versants de la Fonction Publique : Etat, Territoriale et Hospitalière. Elle prévoit de procéder à une négociation dans chacun de ces versants qui tiendra compte des spécificités de chacun d’entre eux. La négociation sociale à proprement parler sur le futur régime ne devrait débuter qu’à compter de septembre 2022. Dès lors, on peut imaginer que la définition du futur régime de protection de santé des hospitaliers prendra plus de temps que celui des autres versants de la fonction publique. L’ordonnance prévoit une mise en place du nouveau dispositif au sein de la Fonction Publique Hospitalière à compter du 1er janvier 2026. RESULTATS FINANCIERS Nous enregistrons un résultat net positif de +15,4M€ en 2021 (contre -12,6M€ en 2020 et -42,3M€ en 2019) avec une forte diminution des dépréciations des actifs Services de -5,6M€ en 2021 (contre -42,5M€ en 2020 et -58M€ en 2019). La marge technique se situe à 131,7M€ en 2021 (contre 137,3M€ en 2020), en baisse de -5,6M€ et avec un taux de marge de 25,3% contre 25,6%. Les frais de fonctionnement nets des produits sont de l’ordre de 107,6M€ en 2021 (contre 103,7M€ en 2020) soit en hausse de 2,9M€ :

• Les frais sont stables

• L’impact net de la sortie du Régime Obligatoire est défavorable de 4,5M€ :

baisse des coûts de 7M€ (dont 3,9M€ de masse salariale) mais baisse des

remises de gestion de 11,5M€

• Les autres produits et reprise de provisions ayant un impact favorable de 1,6M€

Les prestations des actions du fonds d’action sociale s’élèvent à 5,8M€ en 2021

(contre 4,8M€ en 2020) soit en hausse de +1M€.

Par ailleurs, les minorations de cotisation en faveur des adhérents avec faible

ressource ont représenté 6,2M€ en 2021.

Le résultat des placements enregistre une perte de -0,2M€ (contre -38,8M€ en

2020) soit une amélioration de +38,6M€. L’écart provient principalement de la baisse

de la dépréciation des actifs Services (+36,9M€)

IMPACTS DU 100% SANTE ET DE LA CRISE COVID

1. Concernant les aspects financiers

En 2021, les augmentations de charges liées au rattrapage liées aux dépenses Covid

et au 100% Santé ont dépassé le gain lié à la non-reconduction de la taxe Covid de

2020.

• Non reconduction de la taxe Covid comptabilisée en 2020

+20,1M€

• Rattrapage des dépenses liées au Covid -8,7M€

• Hausse des dépenses liées à la mise en œuvre du 2ème volet du 100% Santé -

16,5M€

• Divers -0,5M€

Sur le 100% Santé, la hausse des dépenses (+16,5M€ vs. 2020 ; + 26,5M€ vs. 2019)

est concentrée sur les frais dentaires (+19,1M€ vs. 2019) et sur l’audio (+5,6M€ vs.

2019).

2. Mesures prises au bénéfice des adhérents en 2021

La MNH a pris de nombreuses mesures en faveur de nos adhérents pour

amortir les effets de la crise sanitaire.

• Mise en place d’un dispositif avec la plateforme « Gens de Confiance » afin

de faciliter la garde d’enfant en cas d’insuffisance des dispositifs mis en place

par l’Etat. Nos adhérents ont été informés via différents canaux (Espace

adhérents, courriel…). 5000 inscriptions ont été faites sur le site « Gens de

Confiance ».

• Partenariat avec l’association « Soins aux Professionnels de Santé » pour

apporter du soutien psychologique. Plus de 150 appels par jour dès la

première semaine, essentiellement en provenance des régions les plus

touchées.

• Allégements de gestion

• Suspension temporaire du recouvrement des cotisations impayées, des indus

de prestations, et suspension du passage en contentieux.

• Prise d’effet des quelques adhésions au 1er du mois en cours (dans le cadre

du COVID19, nous avions des prospects qui souhaitaient adhérer avec une

prise d’effet immédiate afin d’être couverts s’il leur arrivait quelque chose).• Suspension de la période de franchise de PrevActif afin que nos

adhérents puissent être couverts de leur perte de prime immédiatement.

Le coût est estimé à 110 k€.

Par ailleurs, à l’exception des services courriers (Montargis et Grenoble) et des

sections RO pour lesquelles le télétravail n’était pas possible, l’ensemble des

collaborateurs furent placé en mesure de confinement. La continuité des activités fut

assurée sauf pour les activités directement touchées par le confinement et le non-

accès aux hôpitaux (activité commerciale, promotion de la santé, vie institutionnelle).

Nos activités de gestion ont fonctionné normalement bien que nous notions une forte

baisse des demandes adhérents.

LA PROBLEMATIQUE DES EFFECTIFS

Les tendances concernant les résiliations (l’effet RIA)

La loi du 14 juillet 2019 permet aux assurés de résilier, après un an de souscription,

leur contrat de complémentaire santé, à tout moment, sans frais ni pénalité.

Auparavant, cette faculté ne pouvait être exercée qu’une fois par an. Le législateur a

ainsi voulu permettre aux assurés de résilier un contrat dès lors qu’un délai minimal

de couverture d’un an est respecté.

Bien que l’application ait débuté au mois de décembre 2020, c’est surtout en 2021 que

l’incidence de la RIA s’est fait sentir rendant plus hasardeuses les comparatifs sur les

démissions entre les différents exercices.

Les tendances en conquête et le lancement de la nouvelle offre

Les objectifs principaux du lancement de la nouvelle offre santé et des nouvelles offres

prévoyance sont :

• La relance du développement de la mutuelle MNH en disposant d’un produit

« santé » aligné sur les tarifs du marché

• Le rajeunissement du portefeuille d’adhérents en allant chercher des

adhérents plus jeunes

• La fidélisation des adhérents et le développement de la prévoyance en

augmentant le potentiel d’équipement en proposant des produits compétitifs

répondant aux besoins des adhérents et ce à chaque moment de leur vie

professionnelle et personnelle et souffrant la comparaison avec la concurrence.

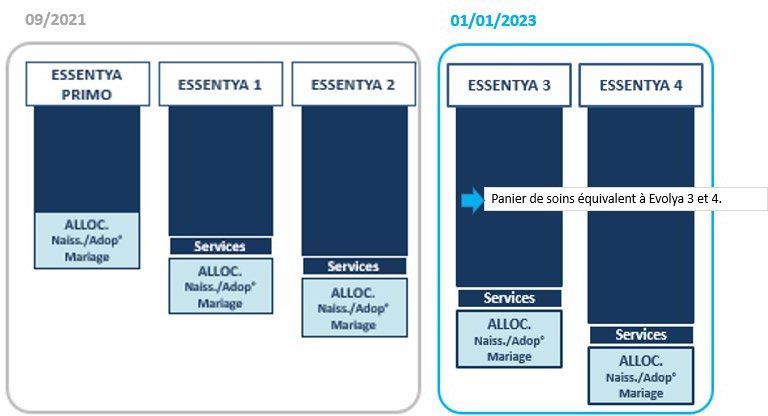

Avec la création des offres Essentya Primo, Essentya 1 et Essentya 2 un premier

bilan à convertir

• Des adhésions en santé en deçà des objectifs fixés (objectifs 23500, adhésions

réalisées : 19250, soit 82% de l’objectif 2021). La dynamique commerciale est

bien orientée pour 2022 grâce notamment à ces nouvelles offres

• Des nouvelles offres qui permettent de faire adhérer les jeunes de moins de 40

ans (+50% des adhésions)

• Des nouvelles offres bien positionnées en termes de prix pour les moins de 40

ans

• La coexistence d’Essentya Primo, 1 et 2 avec Evolya 3 et 4 pose des problèmes

dans le discours auprès des prospects hospitaliersVous pouvez aussi lire