AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT COMMERCIAL ET ECONOMIQUE PHASE 1 / DIAGNOSTIC ET ENJEUX - Scot La Rochelle Aunis

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT COMMERCIAL ET ECONOMIQUE PHASE 1 / DIAGNOSTIC ET ENJEUX

SOMMAIRE

I / LA STRUCTURE COMMERCIALE DU TERRITOIRE P3

II/ LE PAYSAGE COMMERCIAL DU TERRITOIRE P 11

III/ LES ZONES DE CHALANDISE P 16

IV/ ANALYSE DES MARCHES P 27

V/ BILANS ET PREMIERS ENJEUX P 36

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 2

I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 3

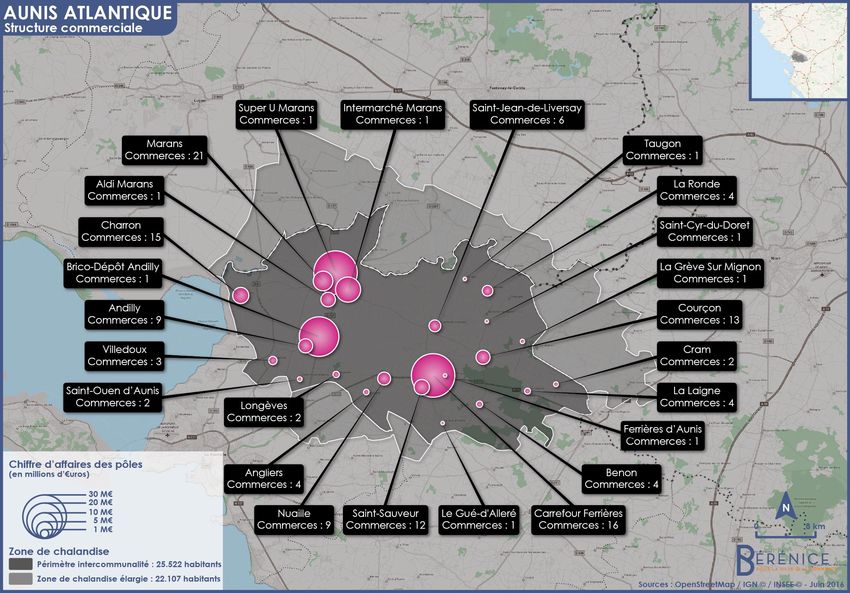

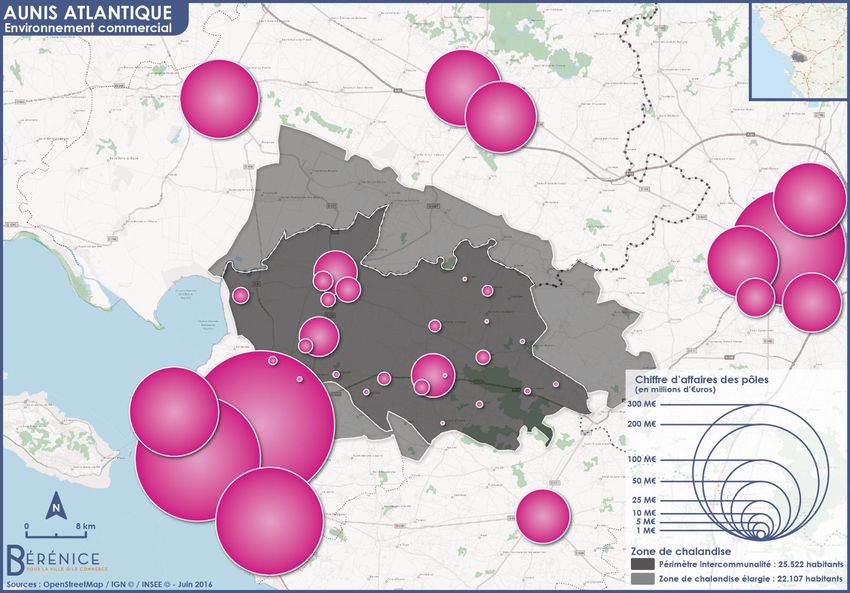

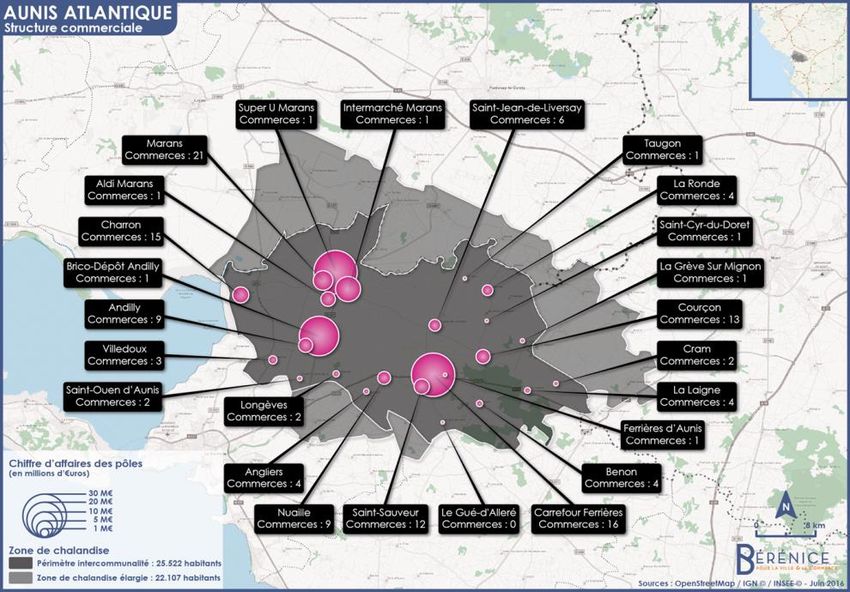

I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

NB Chiffre

POLE LOCALISATION TYPOLOGIE

Commerces d'affaires Est

SUPER U MARANS PERIPHERIE POLE LEADER 1 30,0 M€

CARREFOUR FERRIERE

D'AUNIS

PERIPHERIE POLE LEADER 16 30,0 M€

BRICO-DEPOT ANDILLY PERIPHERIE POLE A FORT RAYONNEMENT 1 25,0 M€

MARANS CENTRALITE URBAINE POLE LEADER 21 6,3 M€

INTERMARCHE MARANS PERIPHERIE POLE RELAI 1 10,0 M€

CHARRON CENTRALITE URBAINE POLE RELAI 15 4,2 M€

ST SAUVEUR D'AUNIS CENTRALITE URBAINE POLE RELAI 12 3,7 M€

ALDI MARANS PERIPHERIE POLE RELAI 1 3,5 M€

COURÇON CENTRALITE URBAINE POLE RELAI 13 3,2 M€

ANDILLY CENTRALITE URBAINE POLE RELAI 9 3,2 M€

NUAILLE D’AUNIS CENTRALITE URBAINE POLE RELAI 9 2,7 M€

ST J LIVERSAY CENTRALITE URBAINE POLE RELAI 6 2,2 M€

LA RONDE CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 4 1,9 M€

VILLEDOUX CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 3 1,1 M€

BENON CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 4 0,7 M€

LONGEVES CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 2 0,7 M€

LA LAIGNE CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 4 0,6 M€

ANGLIERS CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 4 0,5 M€

CRAM CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 2 0,4 M€

ST OUEN D'AUNIS CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 2 0,4 M€

LA GREVE SUR MIGNON CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,3 M€

FERRIERES D'AUNIS CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,2 M€

LE GUE D’ALLERE CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,2 M€

St CYR-DU-DORET CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,2 M€

TAUGON CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,2 M€

TOTAL 135 131 M€

Une hiérarchie commerciale qui se dessine….

Quelques chiffres clés

Le territoire est composé de plusieurs typologies de pôles qui ont des fonctions différentes

• 25 pôles référencés dont 5 pôles

à l’échelle du territoire :

de « périphérie » et 20 polarités

• Les pôles leaders de périphérie et de centre-bourg : Super U Marans, Centre-ville

en centralité urbaine

Marans et Carrefour Market Ferrière d’Aunis. Ce sont des pôles en mesure de capter

une zone de chalandise large grâce à la puissance de l’offre (Supermarché et

• 135 commerces au total, sans

moyennes surfaces) ou sa spécificité (Equipement de la personne/de la maison)

compter l’offre en « diffus »

• Un pôle à fort rayonnement à part : Brico-dépôt, qui possède une zone de

(unités isolées non intégrés à une

rayonnement supérieure à l’échelle de l’intercommunalité

polarité)

• 8 pôles relais : offre qui permet de mailler le territoire mais rayonne sur des zones plus

faibles

• 131 M€ de chiffre d’affaires total

• 12 pôles d’ultra-proximité : offre qui permet des achats de dépannage et une vie dans

les petits centres-bourgs

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 4

I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 5

I / LA STRUCTURE COMMERCIALE

POLE LOCALISATION TYPOLOGIE NB Commerces

Chiffre d'affaires

Est DU TERRITOIRE

MARANS CENTRALITE URBAINE POLE LEADER 21 6,3 M€

CHARRON CENTRALITE URBAINE POLE RELAI 15 4,2 M€ Commerces de centres-bourgs

ST SAUVEUR D'AUNIS CENTRALITE URBAINE POLE RELAI 12 3,7 M€ 114 unités recensées sur 19 communes

COURÇON CENTRALITE URBAINE POLE RELAI 13 3,2 M€

32 M€ de chiffre d’affaires au total

7 communes à plus de 2M€ de chiffre d’affaires

ANDILLY CENTRALITE URBAINE POLE RELAI 9 3,2 M€

estimé

NUAILLE CENTRALITE URBAINE POLE RELAI 9 2,7 M€

ST J LIVERSAY CENTRALITE URBAINE POLE RELAI 6 2,2 M€

LA RONDE CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 4 1,9 M€ 85% du nombre de commerces

85%

VILLEDOUX CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 3 1,1 M€

total

BENON CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 4 0,7 M€

LONGEVES CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 2 0,7 M€

25% du chiffre d’affaires total

LA LAIGNE CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 4 0,6 M€ 25%

ANGLIERS CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 4 0,5 M€

CRAM CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 2 0,4 M€

ST OUEN D'AUNIS CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 2 0,4 M€

LA GREVE SUR MIGNON CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,3 M€

FERRIERES D'AUNIS CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,2 M€

St CYR-DU-DORET CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,2 M€ Commerces de périphérie

LE GUE D’ALLERE CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,2 M€ 21d’unités recensées sur 3 communes

TAUGON CENTRALITE URBAINE POLE D'ULTRAPROXIMITE 1 0,2 M€ 99 M€ de chiffre d’affaires au total

ALDI MARANS PERIPHERIE POLE RELAI 1 3,5 M€

POLE A FORT

BRICO-DEPOT ANDILLY PERIPHERIE

RAYONNEMENT 1 25,0 M€

INTERMARCHE MARANS PERIPHERIE POLE RELAI 1 10,0 M€ 15% 15% du nombre de commerces total

SUPER U MARANS PERIPHERIE POLE LEADER 1 30,0 M€

CARREFOUR FERRIERE

D'AUNIS

PERIPHERIE POLE LEADER 16 30,0 M€

75%

75% du chiffre d’affaires total

TOTAL 135 131 M€

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 6

I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

FOCUS SUR LA STRUCTURE COMMERCIALE ACTUELLE

La structure commerciale du territoire est marquée

par la prédominance de deux axes forts : la D137 et

la N11, relayés par un axe structurant secondaire la

départementale 9. Zone de

chalandise de

C’est à proximité des deux axes de flux majeurs que Niort

se sont structurés les pôles marchands majeurs :

- Marans Centre-ville D9 D 137

- Super U Marans

- Brico-dépôt Andilly

- Carrefour Market Ferrière

A noter la forte diminution des flux de la N11 sur la

partie Est du territoire.

On note aussi l’absence de polarité centrale

« fédératrice » : l’offre marchande est déjà

aujourd’hui multipolaire. Cela s’explique par Zone de chalandise

l’absence de ville-centre et l’étirement du territoire, secondaire de La

à l’intersection des aires d’influence (ou de Rochelle

chalandise)

Enfin le maillage de petites polarités relai est Enjeux et interrogations

relativement fort ce qui offre la possibilité de limiter

les trajets voiture sur des achats de petite proximité

ou de dépannage. Faut-il privilégier une stratégie axiale Est-Ouest ? Nord-Sud ?

Quels sont les risques d’un développement de ces deux axes

pour les autres polarités du territoire ?

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 7

I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

SITE À FORT ENJEU : ZONE CARREFOUR MARKET FERRIÈRES D’AUNIS

Offre commerciale Commercialité Perspectives et évolutions

• 12 commerces recensés Belle vitrine sur la N13, axe de flux majeur. Une • Implantation actée de

• Carrefour Market – 2.500 m² seule entrée principale accessible via un rond Bricomarché sur la zone Est (m²)

• Gamm Vert – 1.200 m² point. Une relative compacité des commerces • Développement de la zone au

mais un manque de liant et de connexion entre Sud (m²) : activités bio/magasins

Estimation de chiffre d’affaires : 30 M€ les différents espaces de la zone. de paysans pressentis

• Développement d’un retail Park

en partie Sud-Ouest

Atouts de l’offre • Requalification de la voierie

Atouts de la commercialité

• Une locomotive alimentaire solide

• La capacité à s’appuyer sur un effet vitrine

• Un complément en bricolage/jardinage

depuis la N11

cohérent

• Une petite galerie de proximité

• Un retail Park récent qualitatif

Faiblesses de l’offre Faiblesses de la commercialité

• Un nouveau « retail » avec des commerces • Une entrée principale sous-calibrée

en difficultés • Des mobilités internes insuffisantes et peu

• Une absence d’acteurs solides qui lisibles Des connexions à travailler entre

permettent de renforcer la destination • Un risque de multiplications d’entrées en espaces marchands

• Au contraire, présence d’acteurs de drapeaux sans schéma d’aménagement

proximité qui peuvent concurrencer les d’ensemble

centres-bourgs (boulangerie…)

Nos premières préconisations / Eviter une zone « fourre-tout »

- Maitriser au maximum la commercialisation de la zone

- Eviter certaines activités qui pourraient s’implanter en centre-bourg et centre-ville

- Rechercher des prospects solides (enseignes) sur des grandes surfaces qui fonctionnent en synergie

avec l’offre en place Une locomotive alimentaire de

- Définir un schéma d’aménagement de la zone à l’horizon 2020 2.500 m²

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 8

I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

SITE À FORT ENJEU : ZONE ALDI À MARANS

Offre commerciale Commercialité Perspectives et évolutions

• 1 commerces recensés Positionnée sur la D137, la zone est rapidement • Commercialisation des fonciers en

• Aldi – 700 m² accessible et bénéficie d’un rond de point de arrière d’Aldi

desserte.

Estimation de chiffre d’affaires : 4 M€

Elle reste cependant un espace marchand

secondaire.

Atouts de l’offre

Atouts de la commercialité

• Le seul alimentaire Discount de la zone (et

• La capacité à s’appuyer sur un effet vitrine

du territoire)

depuis la D137

• Présence d’une station essence

Faiblesses de l’offre Faiblesses de la commercialité Un seul magasin à rayonnement

limité : Aldi

• Un magasin isolé • Un acteur en place qui n’offre pas une

• Une offre complémentaire peu lisible : image qualitative de zone

activités automobiles, friches, chambre

d’hôtes • Une zone « fourre-tout » marqué par une

atmosphère de friches économiques

Nos premières préconisations / Clarifier la vocation de la zone

- Le foncier stratégique positionné en fond de zone représente une opportunité pour consolider la

vocation commerciale existante.

Une zone sans vocation définie

- Le transfert d’Intermarché est-il envisageable : foncier suffisant, disponibilité en stationnement ?

- Il nous semble important d’envisager l’aménagement de la zone dans son ensemble, intégrant

notamment les entrepôts situés à l’Est et les fonciers en frich

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 9

I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

SITE À FORT ENJEU : ZONE BRICO-DÉPÔT / ANDILLY

Offre commerciale Commercialité Perspectives et évolutions

• 1 commerces recensés Positionnée sur la D137, la zone est rapidement • Transfert d’Intermarché sur la

• Brico-dépôt – 6300 m² accessible et bénéficie d’un rond de point de friche située au Nord de Brico-

desserte. Elle reste néanmoins peu structurée en dépôt

Estimation de chiffre d’affaires : 25 M€ termes de mobilités internes.

Atouts de l’offre

Atouts de la commercialité

• Un acteur leader en bricolage qui

• La capacité à s’appuyer sur un effet vitrine

fonctionne à 50% sur des achats

depuis la D137

professionnels

Faiblesses de l’offre Faiblesses de la commercialité Un leader en Bricolage qui rayonne

sur une zone élargie (temps

• Un magasin isolé (comme souvent avec • Aucune logique d’aménagement d’accès 20-30 min voiture)

Brico-dépôt) d’ensemble : « chacun pour soi » avec des

• Une offre complémentaire peu lisible : espaces en second rideau peu visibles et en

usines de fabrication, dépôt vente, cul de sac

brocante. A la frontière de la production, • Une zone peu qualitative : absence de

de l’artisanat et du commerce traitement des façades, des espaces de

stationnement, des déplacements piétons…

Nos premières préconisations / La nécessité d’un arbitrage politique

- Il y a pour nous un sujet politique majeur : fait-on de zone un pôle commercial de périphérie structurant

du territoire ou doit-elle rester un pôle thématique artisanat/bricolage ?

- Densifier cette zone ne peut se faire qu’avec une vision d’ensemble de son merchandising. L’attractivité

de Brico-dépôt et la présence de friches commerciales doivent aussi être un levier pour opérer une Une zone mixte « production »

remise à niveau de la commercialité du site. et vente avec des activités de

- Certains acteurs (chambres kids) pourraient être mieux mis en valeur qualité mais en second rideau

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 10I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

SITE À FORT ENJEU : CENTRE-VILLE / MARANS

Offre commerciale Commercialité

Perspectives et évolutions

• 21 commerces recensés Positionnée sur la D137, la commune de Marans

possède plusieurs « portions » marchandes qui • Aménagements du vieux port

communiquent peu : l’axe de la D137, peu • Contournement de Marans

Estimation de chiffre d’affaires : 6,3 M€

accessible et marqué par des flux automobiles (déviation de la D137)

incessants ; le circuit de centre-ville, relativement

enclavé et confidentiel ; l’axe du vieux Port.

Atouts de l’offre

• Une offre en restauration de qualité, Atouts de la commercialité

notamment sur les quais

• Quelques acteurs en PAP de qualité • La capacité à s’appuyer sur un effet vitrine

• La proximité d’une locomotive alimentaire depuis la D137

Super U • L’attrait patrimonial et paysager du port

• Un marché (et sa halle) qui tire la zone de • La halle de marché

chalandise

Faiblesses de l’offre Faiblesses de la commercialité Un cadre propice à une

animation commerciale : le port

• Des taux de vacance très élevés • Des espaces marchands à l’abandon : de Marans

• Un axe principal obsolète vacance commerciale structurelle, mobilités

• Des commerces qui ferment piétonnes de mauvaise qualité

• Absence de petite locomotive alimentaire

en cœur de ville (en raison en partie de la

proximité de Super U)

Nos premières préconisations / La priorité du territoire : redonner un souffle au centre-ville de

Marans

- Il ne s’agit pas d’une densification marchande : le potentiel n’est pas là en termes de marché et

d’évolution des modes de consommation.

- Il s’agit d’une réflexion sur les circuits marchands à structurer et les espaces à valoriser pour prioriser les Un cœur de circuit marchand

cellules marchandes à commercialiser et abandonner certaines portions sans réelles perspectives

en grande difficulté

- Le centre-ville de Marans pourrait faire l’objet d’une étude de revitalisation du centre-bourg composée

d’une équipe mixte : urbaniste, paysagiste, économiste.

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 11I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

ANALYSE GRAPHIQUE

Le graphique qui suit permet de lire une classification des types de zones en fonction de deux critères :

- La puissance commerciale : en fonction du chiffre d’affaires et du niveau de rayonnement

- La qualité du circuit marchand, qui regroupe six critères : l’accessibilité voiture, la visibilité, les mobilités

piétonnes, la compacité du circuit, la qualité des vitrines et la qualité des aménagements.

Nous avons distingué sur cette base 6 classes de pôles :

- Une offre de périphérie isolée : magasins seuls ou intégrés dans une zone sans réelle lisibilité marchande

- Une offre de zone commerciale multisectorielle : uniquement la zone de Ferrière d’Aunis

- Une offre de supermarché intégrée au tissu urbain : uniquement Super U Marans

- Des centres bourgs rayonnants mais marqués par une qualité hétérogène du circuit marchand : manque de

compacité, vacance commerciale, aménagements de mauvaise qualité, absence de centralité

- Des centres-bourgs de faible rayonnement avec une qualité faible du circuit marchand

- Des centres-bourgs dotés d’une offre moderne et compacte

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 12I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

Une offre de périphérie « isolée » Un espace commercial

Puissance multisectoriel Une offre intégrée à l’urbain

++

Brico-Dépôt Carrefour Market Super U Marans

Andilly Ferrière

ITM Marans

Marans Courçon

Aldi Marans Charron

-- ++

Qualité du circuit

marchand

Saint Sauveur

d’Aunis

Centres bourgs rayonnants mais marqués par

Andilly une qualité hétérogène du circuit marchand

Centres bourgs de faible

rayonnement avec une Angliers

qualité faible du circuit La Laigne,

marchand Villedoux, Benon

Des centres-bourgs avec

une offre moderne et

compacte

--

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 13I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

ANALYSE AFOM

Au niveau qualitatif, il faut distinguer dans l’analyse les centres-bourgs (intégrant les nouvelles zones d’Angliers et

Charron) et les zones de périphérie.

Atouts Faiblesses

Un maillage important de petites centralités qui créé une × Une qualité de l’offre hétérogène

structure commerciale multipolaire

Centralités urbaines × Des portions de centres-bourgs très fragilisées : des circuits

Des petits formats alimentaires (COOP, Casino…) qui discontinus, des taux de vacances inquiétants sur certaines

permettent de consolider les destinations communes, en particulier à Marans

Bilan : une structure multipolaire

marquée par un manque de Des marchés de plein vent qui se maintiennent et offrent × Aucun centre-ville réellement référent pour l’ensemble du

centralités et un niveau de une animation quotidienne essentielle territoire

commercialité très hétérogène

Des nouvelles opérations plutôt réussies pour restructurer × Dans l’ensemble, une difficulté à créer des lieux de vie et

une offre de centre-bourg d’animation

Deux sites aujourd’hui identifiés : Marans et Ferrières d’Aunis × Une qualité très hétérogène de l’offre

Pôles de périphérie

Des zones qui conservent un positionnement relativement × Des acteurs enclavés (Intermarché Marans)

Bilan : une structure bipolaire complémentaire des centres-villes et centres-bourgs

marquée par un manque de × Des zones « fourre-tout » (Aldi Marans/Brico-dépôt)

compacité

× Des zones qui manquent de cohérence dans les accès et les

mobilités internes (Carrefour Market)

× Une absence d’acteurs leaders sur certains types d’achats

lourds : présence de « second couteau » ou d’indépendants

Enjeux et interrogations

Comment accompagner une hausse qualitative de l’ensemble du territoire, sans laisser certains pôles de côté?

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 14I / LA STRUCTURE COMMERCIALE DU TERRITOIRE

FOCUS SUR LES TRANSFORMATIONS A ANTICIPER

Le territoire est marqué par un émiettement des ITM Marans :

Aldi : foncier disponible à

projets et des ambitions, lié à plusieurs facteurs : commercialiser ?

déplacement ?

A proximité du futur échangeur : quelles

- Une intercommunalité encore jeune qui n’a pas activités?

encore réellement porté de projet commercial

partagé

- Un tissu commercial multipolaire qui favorise les

logiques communales

Charron

- Une difficulté à centraliser l’ensemble des projets Commercialisation

locaux vacants ?

/souhaits des élus et à les mettre en débat dans

le cadre de l’intercommunalité

Brico-dépôt :

développement de

la zone ? Ferrières d’Aunis

Extension de la

Hors, les projets qui pourraient voir le jour sur le zone existante ?

territoire nécessitent d’être pensés en commun.

Pour plusieurs raisons :

• Eviter les jeux de transferts internes au territoire, Villedoux

dans le cas où ils ne sont pas anticipés par Création d’une

nouvelle zone

l’ensemble des acteurs présents commerciale de Angliers

Saint Sauveur

Dvpt du pôle Santé ?

• Eviter les concurrences intra-territoriales proximité ? Déploiement de

la zone

(fermeture d’un commerce dans un centre- existante ?

bourg car ouverture d’un concurrent à

proximité…)

• Favoriser des synergies : duplication de

magasins sur le territoire, communication

partagée Enjeux et interrogations

• Disposer de moyens supplémentaires pour

porter les projets partagés…

• Apparaître crédible à l’échelle du pôle Comment mettre à plat les projets, les rendre transparents à

métropolitain en ayant un discours et des l’échelle de l’intercommunalité ?

actions communes (par exemple en CDAC ou

dans la recherche de prospects auprès de la Quelle structure de décision autour du commerce : comité de

CCI…) pilotage spécifique pour traiter de ces problématiques et

préparer l’intégration au futur SCoT ?

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 15II/ LE PAYSAGE COMMERCIAL DU TERRITOIRE

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 16II / PAYSAGE COMMERCIAL DU TERRITOIRE

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 17I / PAYSAGE COMMERCIAL DU TERRITOIRE

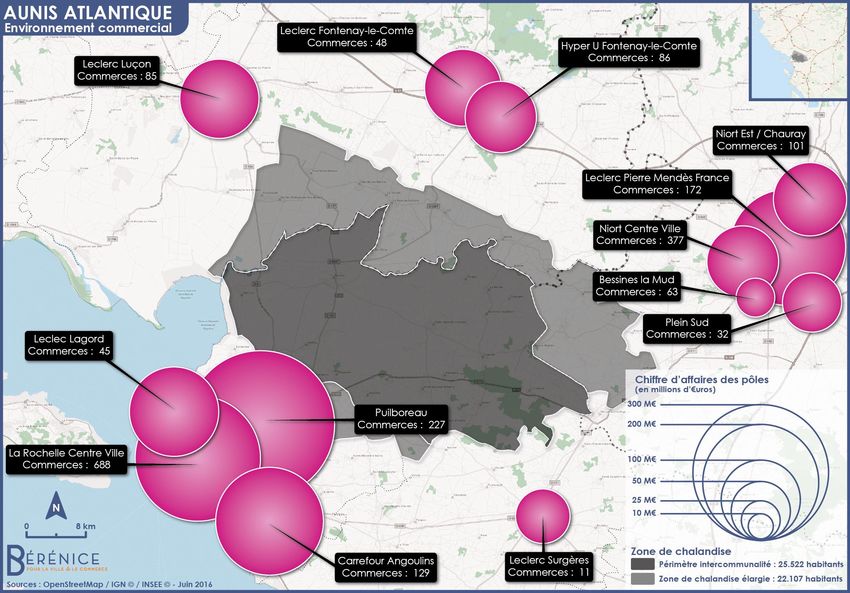

Le territoire est marqué par un fort encadrement AGGLOMERATION Nom du pôle TYPE NB Commerces Chiffre d'affaires Est

concurrentiel. LA ROCHELLE CV CV 688 250,0 M€

PUILBOREAU PERIPH 227 347,0 M€

LA ROCHELLE CARREFOUR

129 185,0 M€

A l’Ouest, l’agglomération de la Rochelle (CA ANGOULINS

PERIPH

45 127,0 M€

cumulé de ses pôles : 900 M€) capte une grande LECLERC LAGORD PERIPH

11 47,0 M€

partie du territoire sur les achats de destination. La SURGERES LECLERC SURGERES PERIPH

NIORT CV CV 377 82,0 M€

zone de Puilboreau, zone leader du territoire (350 M€

LECLERC PIERRE

de chiffre d’affaires) aspire la clientèle d’Aunis MENDES France

PERIPH 172 213,0 M€

Atlantique. NIORT

NIORt EST / CHAURAY PERIPH 101 85,0 M€

PLEIN SUD PERIPH 32 56,0 M€

A l’Est, les pôles Niortais, en particulier Leclerc Pierre BESSINES LA MUD PERIPH 63 24,0 M€

Mendès France (213 M€) capte une partie Est de la FONTENAY

LECLERC FONTENAY LE

COMTE

PERIPH 48 93,5 M€

communauté de communes. HYPER U FONTENAY LE

COMTE

PERIPH 86 80,5 M€

LUCON LECLERC LUCON PERIPH 85 100,0 M€

Enfin au Nord et au Sud, les pôles secondaires de TOTAL 2064 1690 M€

Fontenay le Comte et de Surgères représentent des

destinations alternatives et des concurrents pour les

commerces du territoire.

Enjeux et interrogations

Schéma / Un quadrillage concurrentiel

Comment conserver, protéger et consolider les acteurs

Fontenay économiques du territoires ?

170 M€

Dans quelle mesure et pas quels leviers peut-on réduire

l’évasion?

Niort Peut-on jouer du positionnement interstitiel pour faire des

450 M€ acteurs à fort rayonnement qui souhaitent capter les deux

La Rochelle agglomérations? (en loisirs ou pour certains leaders?)

900 M€

Surgères

47 M€

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 18I / PAYSAGE COMMERCIAL DU TERRITOIRE

Le territoire est marqué par des

flux d’évasion dispersés : la

clientèle du territoire se tourne

essentiellement vers les pôles de

La Rochelle, en particulier

Puilboreau.

Mais elle a aussi à disposition des

alternatives :

- Fontenay le Comte, Surgères,

pour des achats plus

quotidiens

- Niort pour la frange Est du

territoire qui bascule plus

rapidement sur les pôles

Niortais.

La taille des cercle est proportionnelle au chiffre d’affaires des commerces présents sur chaque polarité.

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 19I / PAYSAGE COMMERCIAL DU TERRITOIRE

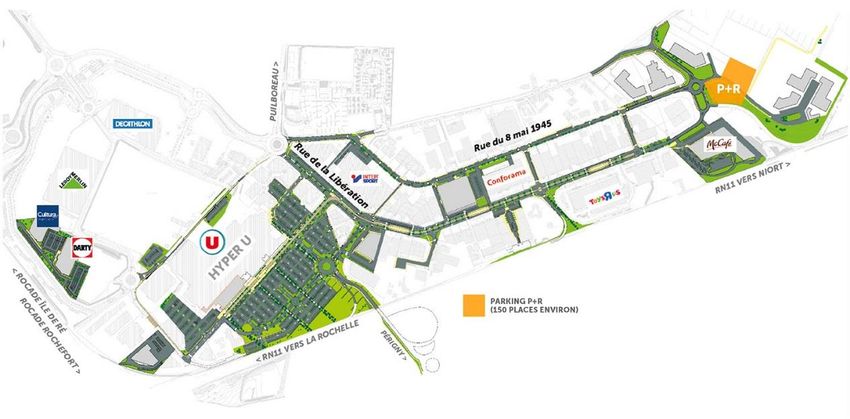

Le territoire connait un effet s’aspiration de sa clientèle, en particulier vers La

Rochelle et la zone de Puilboreau.

La zone de Puilboreau est aujourd’hui positionnée à la frontière entre le

territoire d’Aunis Atlantique et l’Agglomération de la Rochelle. Composée d’un

centre-commercial de 50 boutiques d’un hypermarché Carrefour qui réalise 90

M€ de chiffre d’affaires et d’une solide zone commerciale, il s’agit du pôle le

plus puissant à l’échelle des deux Agglomérations de La Rochelle et Niort.

Le nouveau Retail Park moderne

Cette zone, dense et peu structurée, s’est modernisée récemment sur sa partie

Nord avec un nouveau Retail Park (intégrant entre autre Décathlon et Leroy

Merlin), et devrait se densifier via le projet Océan Drive sur la partie Sud.

Océan Drive prévoit l’implantation de surfaces de moyennes surfaces

relativement classiques (PAP Bas de Gamme, Electroménagers…) sur 7.500 m².

Des leaders sur l’ensemble des

secteurs d’activité

Enjeux

Tenir compte de la

densification de la zone de

Puilboreau

Définir une cohérence avec

l’Agglomération de la

Rochelle sur cette zone de

Puilboreau

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 20III/ LA ZONE DE CHALANDISE

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 21III / LA ZONE DE CHALANDISE DU TERRITOIRE

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 22III / LA ZONE DE CHALANDISE DU TERRITOIRE

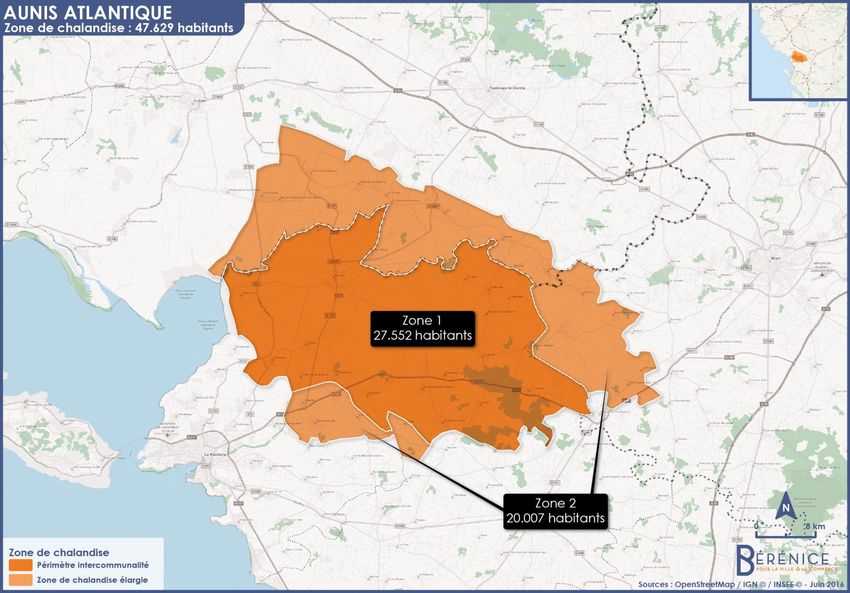

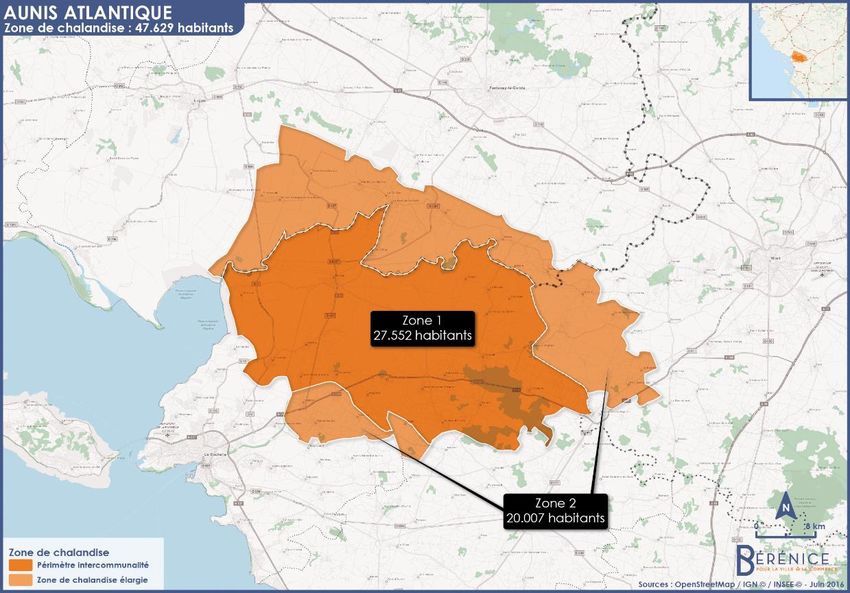

Cette zone de chalandise comprend :

• Un premier périmètre, celui de

l’intercommunalité estimé à 27.500

habitants.

• Un second périmètre qui intègre des

territoires proches dont les habitants

peuvent avoir des habitudes de

consommation au sein d’Aunis Atlantique.

Ce sont donc des zones « secondaires » mais

de clients potentiels qui peuvent fréquenter

le territoire.

Nous croisons plusieurs critères pour établir ces

zones de chalandise : la puissance de l’offre en

place, le temps d’accès en voiture (7 minutes

pour des commerces de proximité, 12 minutes

pour des supermarchés), les barrières

physiques, les bassins de vie et les barrières

concurrentielles.

Les barrières concurrentielles sont pour nous un

frein important pour le rayonnement du

territoire : peu de clientèles extérieures à l’Est et

à l’Ouest, et deux zones « de bascule » (les

clients hésitent entre plusieurs pôles référents)

au Nord (vers Fontenay) et au Sud (vers

Surgères)

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 23III / LA ZONE DE CHALANDISE DU TERRITOIRE

DONNEES SUR L’INTERCOMMUNALITE

Population Croissance/an

+ +

+ 3,42 % / an

27 552 Moyenne France : 0,64 %

Ménages +

Taux de motorisation

10 450 ménages

Taille : 2,51

Moyenne France : 2,26

93 % des ménages

Possèdent au moins une voiture

Moyenne France : 81% (84% en

Province)

+ Age moyen

38,4 ans Moyenne France : 42,2 ans

Territoire qui se rajeunit en raison d’une explosion

de la part des moins de 14 ans

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 24III / LA ZONE DE CHALANDISE DU TERRITOIRE

DONNEES SUR L’INTERCOMMUNALITE

% CSP + Nombre d’emplois

-

24 % 5 271 emplois pour 13 014

actifs… : ration actifs/emploi

Moyenne nationale : 26,2 % de 2,5

Moyenne nationale : 1,16

Indice de revenu

+

107 par rapport à une base 100 province

(27.800 €/net/ménage/an)

Une croissance des revenus importantes entre 2004

et 2012 : + 5%

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 25III / LA ZONE DE CHALANDISE DU TERRITOIRE

Analyse de la zone de chalandise

Un bassin de consommation caractérisé par le desserrement du pôle métropolitain de la Rochelle : très forte

croissance démographique (> 3%), population familiale à la recherche de loyers plus accessibles.

Très forte croissance Une belle croissance des Une explosion de la part des Très peu d’emplois fixés

démographique (d’une revenus moyens moins de 14 ans sur le sur le territoire : une

intensité assez rare même territoire en 1999 et 2011 : dimension « territoire

sur des territoires péri- beaucoup de familles avec dortoir »

urbains) supérieure à 3% enfants dans les nouveaux

entrants

Les données de clientèles de la zone élargie (zone 2) : des territoires plus ruraux moins soumis à la périurbanisation

de La Rochelle.

• 20.000 habitants

• Un taux de croissance annuel élevé mais plus faible de 1,85%

• Une zone moins jeune avec un âge moyen supérieur de 41,8 ans

• Des taux de cadres plus faibles (21%)

• Des indices de revenus légèrement inférieurs (de 2%)

• Une zone faible en emplois

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 26IV/ ANALYSE DES MARCHES DE CONSOMMATION

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 27IV / LES MARCHES DE CONSOMMATION

ETAT DES MARCHÉS

Les indices de disparité de consommation* (IDC définis par

Les indices de disparité de consommation

l’AFCI à partir d’un croisement d’indicateurs) n’offrent pas de

Secteurs IDC*

réel boost de marché, en-dehors du marché du bricolage

Alimentaire 98

(effet levier classique des zones rurales) Meubles/déco 101

Bricolage/jardinage 118

L’effet levier majeur est celui de la croissance Equipement de la personne 82

démographique. Culture Loisirs 101

Sports 88

Jeux/jouets 93

Nos analyses basées sur les dernières données Insee Electroménagers 86

comptabilisent 27 500 habitants en 2012 pour 10 450

ménages (données 2010). Le taux de décohabitation est L’évolution du marché de consommation

élevé et explique une croissance de près de 5%/an entre Marché théorique 2010 Marché théorique 2016 Marché théorique 2020

Secteurs

2000 et 2010, contre 3,4% de croissance démographique. (en M€) / + 2000 ménages + 3500 ménages

Alimentaire 59 M€ 70 M€ 78 M€

Meubles/déco 10 M€ 12 M€ 13 M€

Si nous projetons les marchés sans tenir compte des effets de Bricolage/jardinage 13 M€ 15 M€ 17 M€

décohabitation : Equipement de la

personne 19 M€ 22 M€ 25 M€

Culture Loisirs 6 M€ 8 M€ 9 M€

- Le territoire pourrait gagner 2000 nouveaux ménages entre Sports 2 M€ 2 M€ 2 M€

2010 et 2016 et 3500 nouveaux ménages entre 2010 et 2020 Jeux/jouets 2 M€ 2 M€ 3 M€

Electroménagers 9 M€ 10 M€ 12 M€

TOTAL 119 M€ 142 M€ 159 M€

Détail du marché de consommation 2016 – estimé à 142 M€

Dépenses de consommation par Marché théorique

Secteurs ménages (€/an ) Nombre de ménages 2016 IDC (en M€)

Alimentaire 5710 12450 98 70 M€

Meubles/déco 948 12450 101 12 M€

Bricolage/jardinage 1051 12450 118 15 M€

Equipement de la personne 2206 12450 82 22 M€

Culture Loisirs 613 12450 101 8 M€

Sports 184 12450 88 2 M€

Jeux/jouets 198 12450 93 2 M€

Electroménagers 960 12450 86 10 M€

TOTAL 11870 142 M€

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│IV / LES MARCHES DE CONSOMMATION

ETAT DES MARCHÉS

L’offre / étude de marché détaillée

Offre sur zone (hors

Evasion en M€ (vers Internet,

Secteurs Marché de consommation hygiène/santé/beauté et Taux de couverture

formats extérieurs à la zone…)

restauration)

Alimentaire 69,7 M€ 49,5 M€ 71% 20 M€

Meubles/déco 11,9 M€ 0,9 M€ 8% 11 M€

Bricolage/jardinage 15,4 M€ 7,2 M€ 47% 8 M€

Equipement de la personne 22,5 M€ 1,4 M€ 6% 21 M€

Culture Loisirs 7,7 M€ 4,9 M€ 64% 3 M€

Sports 2,0 M€ 0,2 M€ 12% 2 M€

Jeux/jouets 2,3 M€ 0,2 M€ 9% 2 M€

Electroménagers 10,3 M€ 0,5 M€ 5% 10 M€

TOTAL 142 M€ 65 M€ 46% 77 M€

Nous avons comparé l’état des marchés de consommation avec ce que réalise en M€ l’offre sur place sur 7 secteurs de

consommation qui composent l’essentiel de l’activité marchande.

L’évasion sur ces secteurs de consommation est estimée à 77 M€.

Cela signifie que les habitants réalisent un achat sur deux (46%) au sein des commerces sédentaires de

l’intercommunalité, et le reste dans les pôles extérieurs ,via Internet ou via des circuits alternatifs (marchés de plein vent,

circuits courts…)

Attention : il ne s’agit pas d’objectifs chiffrés. Ce tableau est une photographie en 2016 du fonctionnement de l’offre et de

la demande.

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│IV / LES MARCHES DE CONSOMMATION

ETAT DES MARCHÉS

EVASION

Un achat sur deux réalisé … en dehors

77 M€ du territoire, sur Internet ou via d’autres

formats de distribution que les

commerces sédentaires

Centralités

12 M€

Pôles de

périphérie

53 M€

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│IV / LES MARCHES DE CONSOMMATION

ETAT DES MARCHÉS

Nous avons ensuite comparé les couvertures de marché avec les niveaux de couverture nationaux des formats

moyennes surfaces et boutiques.

Secteur Couverture du Analyse à partir de la couverture moyenne des grands

marché formats de distribution et des boutiques

Alimentaire Les formats classiques de distribution couvrent autour de 70% du

71% marché. Nous sommes sur un marché couvert par l’offre en place.

Meubles/décoration Les formats classiques de distribution couvrent autour de 89% du

marché. Nous sommes sur un marché très ouvert. Il y a peu d’enjeux

8% sur le territoire car le marché est trop faible en volume pour des

acteurs structurants

Brico/jardin Les formats classiques couvrent autour de 85% du marché. Nous

47% sommes sur un marché ouvert. Il y a pour nous un enjeu de rétention

de l’évasion sur un format intermédiaire.

Equipement de la personne Les formats classiques couvrent autour de 75-80% du marché. Peu

6% d’enjeu car un marché faible en volume pour des acteurs

structurants.

Culture/loisirs Les formats classiques couvrent autour de 60 % du marché. L’offre

64% en supermarché et presse répond en volume à la demande.

Sports / Jeux/Jouets Les formats classiques couvrent autour de 80% du marché. Ici

12% uniquement part des supermarchés sur ce type de ventes.

Electroménagers Les formats classiques couvrent autour de 60% du marché. Ici

9% marché très ouvert mais encore un marché faible en volume pour

des acteurs structurants.

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│IV / LES MARCHES DE CONSOMMATION

DENSITÉS COMMERCIALES DU TERRITOIRE

Nous avons relevé les densités marchandes du territoire. Elles permettent de signaler certaines carences marchandes

d’un territoire. Attention ces données « théoriques » ne définissent pas un potentiel précis de développement.

Nous avons comparé le territoire avec des territoires proches en terme de profil (communes rurales moyennes

France) et en termes géographique (Charente Maritime et Poitou Charentes) afin de faire ressortir les grandes

tendances d’Aunis Atlantique.

Équipement commercial Communes rurales Charente-

Aunis Atlantique Poitou-Charentes Province

(pour 10 000 habitants) (moyennes France) Maritime

Supermarché 1,45 0,76 1,69 1,61 1,75

Supérette 0,36 0,76 0,94 0,70 0,89

Épicerie 3,63 3,93 3,86 3,00 3,83

Boulangerie 6,90 6,96 9,43 8,03 7,76

Boucherie Charcuterie 3,27 3,10 5,28 3,88 3,82

Produits surgelés 0,36 0,05 0,25 0,18 0,22

Poissonnerie 1,09 0,19 2,56 1,12 0,49

Droguerie quincaillerie bricolage 1,81 1,88 1,61 1,55

Fleuriste 4,72 2,10 3,18 3,14 3,34

Coiffure 10,53 10,96 14,09 13,14 13,65

Banque, Caisse d'Épargne 3,27 2,50 5,31 5,22 5,51

Bureau de Poste 2,18 1,80 1,85 1,73

Agence immobilière 8,35 5,04 14,39 9,92 10,18

Blanchisserie-Teinturerie 0,36 0,45 1,88 1,64 1,73

Soins de beauté 7,98 4,91 6,16 4,94 6,72

Sous-total proximité 56,26 72,70 60,01 63,16

Il en ressort que la comparaison avec la Charente Maritime n’est pas pertinente : c’est un département avec des densités

marchandes très fortes sur les activités de proximité, bien supérieures aux moyennes de Province.

Nous avons comparé les densités du territoire avec deux autres indicateurs : les densités en Poitou Charente et les densités

françaises sur des communes rurales (moins de 2.000 habitants) Le territoire possède un profil caractéristique de zone rurale et

péri-urbaine, marquée par la présence d’une unité urbaine plus puissante (Marans). Sur cette base comparative, on peu noter

qu’il n’y a pas de manque quantitatif structurant sur les activités de proximité.

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│IV / LES MARCHES DE CONSOMMATION

DENSITÉS COMMERCIALES DU TERRITOIRE

Équipement commercial Aunis Atlantique

Aunis Atlantique en Communes rurales

Poitou-Charentes

(pour 10 000 habitants) 2020 (moyennes France)

Supermarché 1,45 1,14 0,76 1,61

Supérette 0,36 0,29 0,76 0,70

Épicerie 3,63 2,86 3,93 3,00

Boulangerie 6,90 5,43 6,96 8,03

Boucherie Charcuterie 3,27 2,57 3,10 3,88

Produits surgelés 0,36 0,29 0,05 0,18

Poissonnerie 1,09 0,86 0,19 1,12

Droguerie quincaillerie bricolage 1,81 1,43 1,61

Fleuriste 4,72 3,71 2,10 3,14

Coiffure 10,53 8,29 10,96 13,14

Banque, Caisse d'Épargne 3,27 2,57 2,50 5,22

Bureau de Poste 2,18 1,71 1,85

Agence immobilière 8,35 6,57 5,04 9,92

Blanchisserie-Teinturerie 0,36 0,29 0,45 1,64

Soins de beauté 7,98 6,29 4,91 4,94

Sous-total proximité 56,26 44,29 60,01

Nous avons projeté ces densités en 2020, en suivant certains formats de proximité vont se retrouver en sous-densité.

Attention ce tableau est théorique et permet simplement de cerner des couvertures de marché :

• Des formats de petites supérettes ou épiceries, souvent présents sur les zones rurales, qui seront en sous-densité à

l’échelle du territoire.

• Des formats alimentaires classiques : boucherie et boulangerie. Attention néanmoins pour les boucherie : très

difficile aujourd’hui de faire venir des acteurs, d’autant plus sur des zones de chalandise limitées.

Il y a donc un sujet majeur d’accompagnement à moyen terme de la croissance démographique par une offre de

proximité.

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│IV / LES MARCHES DE CONSOMMATION

DENSITÉS COMMERCIALES DU TERRITOIRE

Densités en commerces anomal

Équipement commercial Aunis Atlantique en Communes rurales

Aunis Atlantique Poitou-Charentes Province

(pour 10 000 habitants) 2020 (moyennes France)

Magasin de vêtements 1,09 0,86 1,68 9,93 10,88

Magasin de chaussures 0,36 0,29 0,25 1,75 1,98

Parfumerie 0,36 0,29 0,23 0,91 1,21

Horlogerie Bijouterie 0,36 0,29 0,19 1,04 1,33

Librairie 0,73 0,57 1,04 2,60 2,59

Magasin d'articles de sports et de loisirs 0,73 0,57 1,58 2,05 2,38

Magasin d'électroménager et audio-vidéo 0,00 0,00 0,48 1,17 1,37

Magasin de meubles 0,36 0,29 0,69 2,11 2,18

Magasin d'équipements du foyer 0,73 0,57 2,99 2,14 2,17

Magasin de revêtements murs et sols 0,00 0,00 0,14 0,18 0,25

Sous-total commerce anomal 5,44 4,29 25,58 28,08

Le territoire possède des densités faibles sur les activités anomales. Certains secteurs sont en sous-densités

par rapport aux moyennes nationales des zones rurales.

Cela s’explique en grande partie car la zone de chalandise est limitée en volume pour de nombreuses

enseignes qui sont de plus localisées à Puilboreau.

Densités en restaurants

Équipement commercial Aunis Atlantique en Communes rurales

Aunis Atlantique Poitou-Charentes Province

(pour 10 000 habitants) 2020 (moyennes France)

Restaurant 16,70 13,14 19 22,35 27,41

Le territoire possède des densités faibles en restauration.

A l’horizon 2020, le territoire possèdera 1,3 restaurant pour 1.000 habitants, très en-deçà des densités

nationales.

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│IV / LES MARCHES DE CONSOMMATION

Etat des marchés / nos premières conclusions

Un marché faible en volume (142 M€ de consommation totale) qui est marqué par des taux d’évasion très élevés

sur l’ensemble des secteurs non-alimentaires et des densités commerciales faibles.

Néanmoins trois données nécessitent de tempérer cette analyse :

• Le marché alimentaire est aujourd’hui bien couvert par l’offre du territoire

• Les volumes de marché sur les autres activités ne sont pas suffisants aujourd’hui, et le territoire est trop

« dispersé » en termes de flux de consommation, pour espérer faire venir des acteurs leaders capables de

réellement limiter l’évasion

• La zone de Puilboreau/le centre-ville de La Rochelle concentrent l’ensemble des enseignes sur les segments de

marché manquants

Les enjeux qui émergent sont donc pour nous les suivants :

- Accompagner la croissance du marché alimentaire sur les 10 prochaines années

- Accompagner la croissance démographique sur les activités de proximité non-alimentaires sur les 10

prochaines années

- Densifier sur les activités de restauration sur les 10 prochaines années

- Envisager des acteurs de maillage en bricolage et électroménagers, voire en meuble/décoration : attention

l’analyse reste à affiner sur les acteurs potentiels

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│V/ BILANS ET PREMIERS ENJEUX

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│ 36V / BILANS ET PREMIERS ENJEUX

BILAN

Au niveau commercial, le territoire possède plusieurs caractéristiques essentielles qui vont fortement influer sur son développement

à court et moyen terme :

Etat de l’offre Clientèle Etat des marchés

• Une qualité d’offre très • Une zone primaire de 27.000 • Un étau concurrentiel La

hétérogène habitants et une zone secondaire de Rochelle/Niort et un effet d’aspiration

20.000 habitants : un bassin de de La Rochelle, en particulier de la

• Un maillage varié avec une clientèle solide pour des activités de zone de Puilboreau, véritable barrière

hiérarchisation : pôles semi-proximité (supermarché…) concurrentielle

structurants, pôles relais et pôles mais limité pour de grandes

d’ultra-proximité enseignes nationales qui • Une évasion mesurée à 77 M€

recherchent la sécurité de zones aujourd’hui sur sept secteurs

• Un réseau de marchés de plein leaders. Un marché faible en marchands

vent à conserver et consolider volume (140 M€ de demande

théorique) • Aujourd’hui, une offre de proximité qui

• Des signaux d’alertes sur répond dans l’ensemble aux besoins

Marans : vacance très élevée • Une croissance démographique très de la clientèle : mais demain (2020)

forte (>3%) qui permettra une des manques sur plusieurs segments

• Un manque de centralité et de croissance forte des marchés de de proximité pour répondre aux

compacité de l’offre (en consommation endogènes nouveaux entrants

centralité urbaine ou en

périphérie) avec des circuits • Un profil très marqué : familles avec • Des sous-densités très marquées en

marchands distendus enfants, possédant des niveau de activités de destination : mais une

revenus dans les moyennes zone de chalandise limitée et

• Des projets et ambitions françaises concurrence directe de Puilboreau

dispersés et non-coordonnés

qui pourraient à termes • Très peu d’emplois sur zone : un • Des sous-densités en activités de

désorganiser la structure territoire « dortoir » restauration

territoriale

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│V / BILANS ET PREMIERS ENJEUX

RAPPEL DES ENJEUX ET INTERROGATIONS

STRUCTURE TERRITORIALE MARCHES DE CONSOMMATION

Faut-il privilégier une stratégie axiale Est-Ouest ? Nord-Sud ? Comment conserver, protéger et consolider les

acteurs économiques du territoires ?

Comment concilier centres-bourgs et zones de périphérie?

Dans quelle mesure et pas quels leviers peut-on réduire

Quels sont les risques d’un développement de ces deux l’évasion?

axes pour les autres polarités du territoire ?

Peut-on jouer du positionnement interstitiel pour faire

Comment accompagner une hausse qualitative de venir des acteurs à fort rayonnement qui souhaitent

l’ensemble du territoire, sans laisser certains pôles de côté ? capter les deux agglomérations? (en loisirs ou pour

certains leaders en commerce?)

GOUVERNANCE INTEGRATION METROPOLITAINE

Comment mettre à plat les projets, les rendre transparents à Comment intégrer la densification de la zone de

l’échelle de l’intercommunalité ? Puilboreau ?

Quelle structure de décision autour du commerce : comité Comment définir une cohérence avec l’Agglomération

de pilotage spécifique pour traiter de ces problématiques de la Rochelle sur cette zone de Puilboreau ?

et préparer l’intégration au futur SCoT ?

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│V / BILANS ET PREMIERS ENJEUX

PREMIERS ENJEUX

Etat de l’offre Clientèle Etat des marchés

• Rechercher la compacité des • Définir une carte des apports de • Etre conscient que l’on se trouve sur

circuits et des implantations population à l’horizon 2020 : où vont des marchés faibles en volume : très

commerciales se concentrer les nouveaux entrants difficile d’attirer des enseignes

? nationales

• Rechercher la constitution de

« centralités » marchandes • Quelles activités sur le territoire pour • Définir la densification progressive de

les clientèles jeunes de moins de 14 l’offre de proximité en fonction des

• Organiser la montée en gamme ans. Pour rappel ces derniers prévisions de développement

progressive de l’ensemble de représentent près d’une personne résidentiel des communes

l’offre, en centre-bourg comme sur 4 sur le territoire !

en périphérie • La zone de Ferrière pourrait accueillir

• Fixer de nouveaux emplois et définir de nouvelles activités anomales :

• Consolider le réseau de leur localisation : élément important quelles activités souhaitées ? Quelles

marchés de plein vent pour réfléchir à la localisation future activités non-souhaitées?

de l’offre de restauration

• Coordonner et centraliser les • Constituer des lieux identifiés avec de

actions de chaque commune, la restauration : port de Marans

afin de pointer rapidement les notamment

incompatibilités/les risques de

déséquilibres

AUNIS ATLANTIQUE SCHEMA DE DEVELOPPEMENT ECONOMIQUE / 2016 PJL│Vous pouvez aussi lire