BAROMÈTRE 2019 DES RISQUES ÉMERGENTS - pour la profession de l'assurance et de la réassurance - Fédération Française de l ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

BAROMÈTRE 2019

DES RISQUES ÉMERGENTS

pour la profession de l’assurance

et de la réassurance

FÉDÉRATION FRANÇAISE DE L’ASSURANCE ÉQUIVALENCE QUADRI

FFA_16_9727_Logo_Quad

BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

Synthèse des travaux. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

LISTE DES RISQUES

01

ÉMERGENTS ÉTUDIÉS. . . . . . . . . . . . . . . . . . . . . . . . 8

Risques émergents de la cartographie 2019 . . . . . . . . . . . . . . . . . . . 9

Cartographie des risques émergents 2019. . . . . . . . . . . . . . . . . . . . 12

RÉSULTATS DE L’ENQUÊTE

02

MENÉE FIN 2018 - DÉBUT 2019 . . . . . . . 14

Risques et menaces. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Risques et opportunités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Annexe : Méthodologie du baromètre. . . . . . . . . . . . . . . . . . . . . . . . . . 23

Remerciements. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

3SYNTHÈSE DES TRAVAUX

La profession de l’assurance et de la réassurance

a réalisé sa deuxième cartographie des risques

La profession a élaboré une cartographie des risques en interrogeant les

directeurs en charge des risques des principales sociétés d’assurance et

de réassurance en France. Fin 2018-début 2019, ils ont classé les principaux

risques auxquels ils faisaient face, selon leur probabilité d’occurrence et leur

impact potentiel à court et à moyen terme ainsi que les risques considérés

comme des opportunités pour le secteur. Les réponses représentent 92 % du

marché de l’assurance et de la réassurance en France.

Les risques retenus et proposés sont des risques émergents, répartis en six

catégories : économiques, environnementaux, sociétaux, technologiques,

politiques et réglementaires.

À horizon fin 2019, le risque cyber et le risque de

croissance des inégalités et tensions sociales sont

les risques principaux.

Le risque cyber (3,7 ; 3,3)1 apparaît comme le risque principal pour les sociétés

d’assurance et de réassurance. Ce risque est particulièrement présent pour

la profession.

Le risque de croissance des inégalités et tensions sociales (3,7 ; 2,2) occupe

la deuxième place en termes de probabilité. Les événements économiques et

sociaux significatifs qui touchent la France depuis novembre 2018 ont incité les

directeurs de risques à évaluer ce risque à la hausse ; cependant, l’impact direct

d’un tel risque est plutôt faible ; les effets indirects (crise politique, évolution de la

politique fiscale et réglementaire), non pris en compte ici, pourraient cependant

être très importants.

Par rapport à l’édition 2018 de la cartographie, le risque cyber demeure en

première position. En revanche, le risque de croissance des inégalités et

tensions sociales progresse de neuf places à court-terme, essentiellement tiré

par sa probabilité d’occurrence.

1

Le score (probabilité ; impact) a un maximum de (5 ; 5) et une moyenne de (2,5 ; 2,5).

4BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

Catégories de risques à horizon 1 an

Risques à horizon 1 an

Risque économique Risque environnemental Risque politique Risque sociétal Risque technologique Risque réglementaire

5Trois autres risques sont également mis en avant par les assureurs et réassureurs,

avec des changements parfois marqués par rapport à l’an passé :

G la crise du système financier (2,5 ; 3,3), qui signale la grande volatilité des

marchés financiers, le risque de bulles financières et immobilières et les forts

niveaux d’endettement public et privé. Ce risque arrive à la troisième place ;

G le changement climatique (2,8 ; 2,9), qui fait notamment écho en France à

des catastrophes naturelles plus fréquentes et plus dommageables, à l’image

des récentes inondations dans l’Aude, tempêtes de grêle en Charente ou plus

encore aux ouragans Irma et Maria sur les Antilles françaises ;

G le risque politique européen (2,8 ; 2,7), qui fait écho à la montée du

populisme à l’approche des élections européennes, au Brexit, et à l’incertitude

autour de l’avenir de l’Union européenne. Ce risque progresse de neuf places

par rapport à l’édition 2018.

De façon générale, les risques technologiques sont les plus cités par les

assureurs et réassureurs, de façon comparable à 2018, avec cependant

une baisse d’impact. A contrario, les risques réglementaires apparaissent

nettement moins probables à horizon fin 2019 qu’ils ne l’étaient à horizon fin

2018. Les risques sociétaux ont progressé en probabilité d’occurrence, alors

que les risques politiques ont progressé à la fois en probabilité d’occurrence

et en impact.

À horizon fin 2022, impacts du réchauffement

climatique, du cyber-risque et d’une crise

du système financier seront plus importants pour

le secteur.

À cinq ans, les principaux risques signalés précédemment demeurent, mais

avec des scores plus élevés. Le cyber risque reste le risque majeur (4,2 ;

4,1) ; le réchauffement climatique (3,7 ; 3,7) et la crise du système financier

(3,3 ; 3,9) sont de nouveau cités par les professionnels de l’assurance et de la

réassurance, comme en 2018.

Le changement de normes comptables (3,5 ; 3,5) est un risque émergent

signalé : l’intégration des normes IFRS 17 et le recours à des modèles complexes

dans les bilans implique un coût pour les assureurs, tant à l’actif qu’au passif,

ce qui pourrait avoir des impacts sur l’offre d’assurance.

6BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

Le baromètre permet également

de faire apparaître les défis pour la profession

En 2019, les assureurs et réassureurs français ont été amenés à considérer les

risques émergents comme des opportunités pour leur société2. Ces risques

peuvent en effet déboucher sur un élargissement de l’offre d’assurance, avec le

développement de nouveaux produits ou de nouvelles garanties (par exemple

cyber ou dépendance).

Le risque de vieillissement de la population, alors que faible menace à court et

moyen terme, représente la première opportunité pour le secteur ; le réchauffement

climatique et le risque cyber sont également des opportunités intéressantes.

2

Le score maximum est de 5, le score moyen est de 0,65 (sur 15 points alloués sur la globalité des 23 risques).

701

LISTE DES

RISQUES

ÉMERGENTS

ÉTUDIÉS

8BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

L’objectif principal du groupe de

RISQUES ÉMERGENTS

travail « évolution des risques » de

DE LA CARTOGRAPHIE 2019

la Commission analyse des risques

de la FFA est l’élaboration d’une

cartographie des risques émergents à

l’aide d’un sondage mené auprès des Risques économiques

directeurs en charge des risques au

sein des sociétés d’assurance et de Vieillissement de la population

réassurance en France. Apporté par un recul du taux de fécondité et

une augmentation de l’espérance de vie, il a des

Le groupe de travail de la Commission Analyse des

conséquences sur les équilibres publics-privés dans

Risques a défini précisément chacun des risques

la prise en charge de risques accrus, sur l’offre de

identifiés.

nouveaux services à la personne mais également

D’après le groupe de travail, les risques émergents sur les comportements de consommation (allocation

sont définis comme étant les risques qui se de richesse, retraite, dépendance) et l’inflation des

développent ou évoluent et qui se caractérisent frais de santé ;

généralement par une forte incertitude. Cette

Environnement économique dégradé

incertitude provient du manque d’observations

historiques qui caractérise par définition les risques Prolongement de taux d’intérêts faibles, risque de

nouveaux, mais aussi les mutations scientifiques, déflation, couplé à un fort chômage structurel et à

technologiques, socio-politiques ou les régulations un faible potentiel de croissance ;

susceptibles de créer des discontinuités. La

grande difficulté de l’exercice de cartographie est Impérialisme économique

également, du fait de cette incertitude, de ne pas Dominance du secteur numérique par les GAFAs,

rester tributaire de l’actualité. Aussi, les résultats révision des lois antitrusts, apparition de sociétés too

doivent être analysés sous ce prisme. big to fail, disparition ou émergence de nouveaux

marchés ;

23 risques émergents ont été retenus comme pouvant

avoir un impact sur le monde de l’assurance et de Crise du système financier

la réassurance en France, contre 20 pour l’édition La surliquidité appor tée par les politiques

2018 de cette cartographie. Ils peuvent être classés d’assouplissement quantitatif de la BCE fait baisser

en six classes principales : risque économique, le coût du capital et augmente le risque de bulles

environnemental, sociétal, technologique, politique financières et immobilières ; la non-résolution de

et réglementaire. Les auteurs ont conscience de la prêts non-performants et de forts niveaux de dette

grande interconnexion entre ces différents risques, souveraine font peser un risque d’une nouvelle crise

de la mobilité de certains dans plusieurs catégories financière, bancaire et souveraine dans la zone

énoncées, ainsi que de la difficulté d’intégrer certains euro ; la volatilité extrême des marchés boursiers

risques non-émergents dans la cartographie. Par est également à redouter.

exemple, le risque de réputation, qui apparaît dans le

risque de judiciarisation et de pression sociale, est une

conséquence de nombreux autres risques présents

dans cette cartographie, notamment les contraintes

de responsabilité sociale et environnementale (RSE).

9conséquences sanitaires et sociales, désertification

Risques environnementaux de certains territoires et croissance urbaine

importante dans d’autres ;

Dégradation de l’environnement Augmentation du risque épidémique

Diminution voire disparition de la biodiversité et Augmentation du nombre de maladies non-

de certains écosystèmes, dégradation des sols identifiées, augmentation du coût des traitements

(surutilisation, usage de pesticides, agriculture et de leur durée, expansion massive et rapide

intensive), pollution amplifiée par exemple par de maladies infectieuses, résistance accrue aux

l’émission de particules fines ou par l’exploitation antibiotiques, crises majeures d’accès à l’eau et à

du gaz de schiste, impact sur la santé (perturbateurs la nourriture en cas de pandémie, expansion rapide

endocriniens), sur le réchauffement climatique ; des maladies à cause du commerce international et

du tourisme ;

Réchauffement climatique

Apparition de catastrophes naturelles plus fréquentes Ubérisation de l’économie

et plus dommageables, augmentation de désordres Mobilité accrue des travailleurs, individualisation

climatiques (évènements météorologiques rares) des emplois (free-lance, tâcheronnage, auto-

ainsi que leur impact sur les populations et l’économie ; entreprenariat), fin du salariat, essor de l’économie

de plateforme (Uber, Airbnb, etc.), développement

Dégradation de l’habitat d’une économie d’échange plutôt qu’une économie

Urbanisation défaillante, métropoles, impact de la d’achat, nouvelle organisation du travail (télétravail,

surpopulation sur la qualité de l’air, sur la gestion nomadisme, précarisation) ;

des déchets, mais également risque d’échec de

planification urbaine (banlieues) qui crée des Judiciarisation et pression sociale

inégalités sociales, environnementales et sanitaires Essor des class-actions, recherche de responsabilité

(déserts médicaux). (dirigeants notamment), risque de réputation

(médiatique notamment), pressions judiciaires,

attentes client (consumérisme).

Risques sociétaux

Risques technologiques

Croissance des inégalités et tensions

sociales

Augmentation de l’écart de revenus du capital Pertinence de l’information

et du travail entre les différentes catégories et qualité des données

socio-économiques, concentration des produits Transformation du rappor t à l’information,

d’assurance sur les populations les plus riches, désinformation véhiculée par internet, en particulier

augmentation de la non-assurance, augmentation par les réseaux sociaux, risque de réputation,

du nombre d’émeutes, de violences urbaines ; traitement médiatique de l’information, hyper-

transparence à l’égard des consommateurs ;

Flux migratoires

Augmentation de migrations involontaires de grande Cyber-attaques

ampleur (guerres, conséquences climatiques Augmentation des cyber-attaques de grande

ou économiques), création de jungles et leurs ampleur, en nombre et en exposition, avec des

10BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

conséquences économiques et géopolitiques, Risque de terrorisme

protection des données personnelles, fraude aux Bien que n’étant pas un risque émergent, le risque

données (en assurance dommages notamment, d’attaques terroristes reste toujours très préoccupant

lors de la déclaration de sinistres), augmentation de d’autant que l’on voit émerger des évolutions dans

la vulnérabilité (voitures autonomes, pacemakers, les formes d’action et les cibles des organisations

internet des objets) ; terroristes 3 : cyber-risque notamment, attaques

chimiques, etc.

Inadaptation aux nouvelles technologies

Nouveaux business models et évolution des modes

de consommation suite aux progrès de l’intelligence

artificielle, à la blockchain, aux imprimantes 3D,

aux neurosciences, obsolescence des systèmes

Risques réglementaires

informatiques des assureurs ;

Disruption du secteur Augmentation des sanctions réglementaires et

du risque de non-compliance : augmentation de

Apportée par l’arrivée de nouveaux acteurs

la complexité, en lien avec le risque politique et

(insurtechs, etc.).

géopolitique ;

Changement de normes comptables et du

référentiel prudentiel : intégration des normes IFRS

Risques politiques 17, recours à des modèles complexes dans les

bilans, risque de clause de revoyure de Solvabilité

2 2018/2020 ; risque d’illisibilité du bilan (risque pour

Risque politique français les investisseurs), risque financier qui en découle ;

Résurgence de conflits nationaux, d’indépendan complexité et coût de la mise en place ; risque de

tismes, perte de confiance dans les gouvernements, pilotage, impacts sur l’offre d’assurance ;

montée des nationalismes et populismes, polarisation

Changement réglementaire radical : avalanche

de la société et incapacité à trouver des accords sur

réglementaire avec par exemple PRIIPS, DDA, GDPR

des sujets de société due aux divergences politiques

mais également avec un risque de surtransposition des

ou religieuses extrêmes ;

directives européennes ; changement réglementaire

potentiellement rétroactif, cas spécifique de

Risque politique européen

l’intégration de l’article 173, augmentation des

Crise souveraine grecque, crise politique italienne et

contraintes RSE (contrainte de reporting, impact à

menace de sortie de la zone euro, Brexit, éclatement la fois sur les actifs des assureurs mais également

de l’Union Européenne, remise en question de la sur leur cible assurantielle).

légitimité des instances européennes, mésentente

européenne qui mène à des conflits économiques,

militaires ou sociétaux ;

Risque politique global 3

Voir la définition d’« Evolving terrorism » par le CRO forum: “The risk of terrorism

has been constantly evolving over the last two decades. Due to its changing nature,

Incapacité des instances internationales à résoudre the assessment of this risk is made difficult and above all subjective: it is impossible

to learn and infer from the past in order to model the future in the same way as we do

des questions économiques ou géopolitiques, with Nat Cat perils for instance. This makes any probabilistic modelling on this risk

difficult and this is why assessing the plausibility of a specific type of terrorist attack

montée du protectionnisme, guerre commerciale, in the future largely relies on expert judgment. Potential threats are NBCR terrorist

reconfiguration des puissances mondiales et attacks (Nuclear, Biological, Chemical, Radiological) and other non-conventional

terrorist attacks on computer systems and industrial installations (Cyber terrorism,

sphères d’influence ; Electro-Magnetic Pulse (EMP))”.

11CARTOGRAPHIE DES RISQUES ÉMERGENTS 2019

ÉCONOMIQUE ENVIRONNEMENTAL SOCIÉTAL

Vieillissement de la population Dégradation de l’environnement Croissance des inégalités

• nouveaux services à la personne • disparition de la biodiversité et tensions sociales

• conséquences sur les équilibres et de certains écosystèmes • augmentation du nombre

publics-privés dans la prise en • évolution de la pollution d’émeutes et de violences

charge du risque • dégradation des sols urbaines

•c

hangement de réglementation • croissance des inégalités

pour lutter contre cette évolution • concentration des produits

d’assurance sur les populations

les plus riches

Environnement économique Réchauffement climatique Flux migratoires

dégradé •c

atastrophes naturelles • conséquence sanitaire et sociale

•e

nvironnement de taux bas plus fréquentes et plus • désertification de certains

• déflation dommageables territoires, croissance urbaine

• chômage de masse •d

ésordres climatiques importante dans d’autres

• impacts sur la population et

l’économie

Impérialisme économique Dégradation de l’habitat Augmentation du risque

• puissance croissante des GAFAs •u

rbanisation défaillante épidémique

• émergence de sociétés too big • échec de la planification urbaine • augmentation du nombre

to fail • impact sur la qualité de l’air de maladies non-identifiées,

• révision antitrusts du coût des traitements

• impact sur la gestion des déchets

• expansion massive et rapide

de maladies infectieuses

• résistance accrue

aux antibiotiques

Crise du système financier Ubérisation de l’économie

• bulles financières, immobilières, •é

conomie d’échange

faible coût du capital, surliquidité plutôt que d’achat

(QE), volatilité • fin du salariat

• nouvelle crise financière, • précarisation

souveraine, bancaire

12BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

TECHNOLOGIQUE POLITIQUE RÉGLEMENTAIRE

Pertinence de l’information Risque politique français Augmentation des sanctions

et qualité des données • résurgence de conflits nationaux réglementaires et du risque

• transformation du rapport de non-compliance

• montée des nationalismes

à l’information • augmentation de la complexité

•d

ésinformation véhiculée par • en lien avec le risque politique

internet et réseaux sociaux

• risque de réputation

• traitement médiatique de

l’information

• hypertransparence

Cyber-attaques Risque politique européen Changement de normes

• augmentation des cyber-attaques • Brexit dur, sortie de l’Italie comptables et du référentiel

(en nombre et en exposition) avec prudentiel

•é

clatement de l’Union

la digitalisation Européenne • normes IFRS 17 et modèles

•p

rotection des données • remise en question de la légitimité complexes dans les bilans

personnelles des instances de gouvernance • illisibilité

• augmentation de la vulnérabilité • risque de pilotage

Inadaptation aux nouvelles Risque politique global Changement réglementaire

technologies • reconfiguration des puissances radical

• intelligence artificielle, mondiales et sphères d’influence • DDA, PRIIPS, GDPR, etc.

blockchain, imprimantes 3D, • montée du protectionnisme • surtransposition

neurosciences • guerre commerciale • article 173 et contraintes RSE

Disruption du secteur Risque de terrorisme

• entrée de nouveaux acteurs • multiplication des attaques

(insurtechs…) terroristes

• nouvelles formes d’action : cyber,

chimique, etc.

1302

RÉSULTATS

DE L’ENQUÊTE

MENÉE FIN 2018 - DÉBUT 2019

14BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

RISQUES ET MENACES

D’un point de vue général, la perception à horizon cinq ans est plus risquée qu’à horizon un an, tant

du point de vue de la probabilité d’occurrence des évènements que de l’impact de ces derniers

(voir Figure 1).

Catégories

FIGURE 1 Catégories deàrisques

de risques horizonsà1 court

an et 5et

anslong termes

4,50

4,00

RISQUES

TECHNOLOGIQUES

Impact potentiel

3,50

RISQUES

REGLEMENTAIRES

RISQUES ECONOMIQUES

3,00

RISQUES POLITIQUES

2,50 RISQUES ENVIRONNEMENTAUX

RISQUES SOCIETAUX

2,00

5 ans

1 an

1,50

1,50 2,00 2,50 3,00 3,50 4,00 4,50

Probabilité d'occurence

Nous présentons les résultats sous forme de nuage de points, qui sont divisés en quatre cadrans

(voir Figure 2). Le quart bas-gauche représente les risques faibles (faible probabilité d’occurrence,

faible impact potentiel) ; le quart bas droit les risques à forte probabilité mais faible impact sur la

stratégie des assureurs. Le quart haut-droit représente les risques majeurs, tant en impact potentiel

qu’en probabilité d’occurrence ; le quart haut-gauche fait apparaître les tail risks, avec une faible

probabilité d’occurrence mais un impact potentiel conséquent.

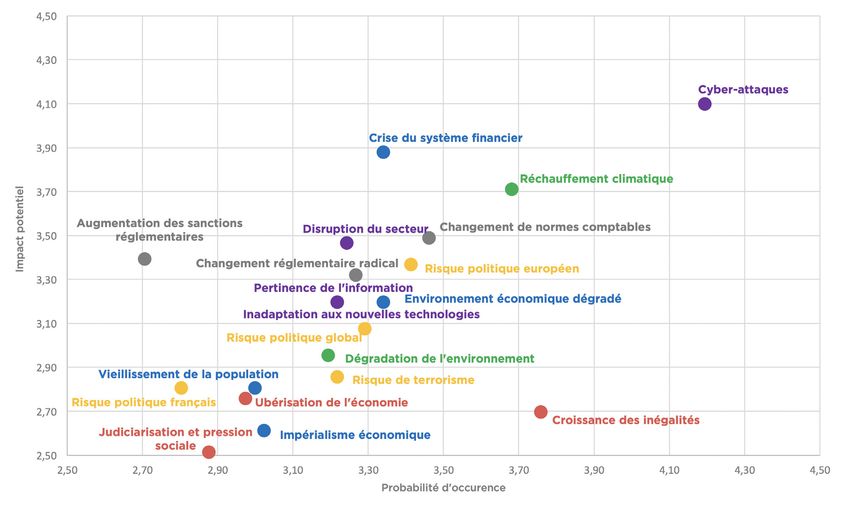

15FIGURE 2a Risques émergents à horizon 1 an

FIGURE 2b Risques émergents à horizon 5 ans

Risque économique Risque environnemental Risque politique Risque sociétal Risque technologique Risque réglementaire

16BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

Le cyber-risque reste le risque majeur dans les 1 à 5 années à venir, tant en probabilité d’occurrence

qu’en impact, suivi de près par le réchauffement climatique et la crise du système financier. Les

risques technologiques restent globalement les risques les plus menaçants pour les sociétés

d’assurance et de réassurance en France, suivis par les risques politiques. À horizon 5 ans, le

risque épidémique est considéré comme un tail risk, de même que les risques d’augmentation

des sanctions réglementaires et de changement réglementaire radical à horizon 1 an.

Si les risques sociétaux restent en queue de distribution (notamment le risque épidémique), la

croissance des inégalités et des tensions sociales est l’un des risques les plus probables, tant à

l’horizon 1 an que 5 ans.

FIGURE 3 Risques principaux à horizon 1 an

1. Cyber-attaques (3,7 ; 3,3)

2. Inégalités et tensions sociales (3,7 ; 2,2) +10

3. Crise du système financier (2,5 ; 3,3) -1

4. Changement de normes comptables (2,9 ; 2,8) NEW

5. Réchauffement climatique (2,8 ; 2,9) -2

6. Risque politique européen (2,8 ; 2,7) +6

7. Environnement économique dégradé (2,9 ; 2,6) +3

8. Pertinence de l’information (2,7 ; 2,5) +1

9. Risque politique global (2,8 ; 2,8) -3

10. Risque de terrorisme (2,9 ; 2,3) NEW

À horizon un an, le risque majeur reste inchangé par rapport à l’édition 2018 (voir Figure 3). En

revanche, le risque de croissance des inégalités et tension sociales progresse de dix places,

le risque politique européen progresse de six places et l’environnement économique dégradé

augmente de trois. Le risque de terrorisme se place en dixième position des menaces pour 2019.

17FIGURE 4 Risques principaux à horizon 5 ans

1. Cyber-attaques (4,2 ; 4,1)

2. Réchauffement climatique (3,7 ; 3,7)

3. Crise du système financier (3,3 ; 3,9)

4. Changement de normes comptables (3,5 ; 3,5) NEW

5. Risque politique européen (3,4 ; 3,4) +8

6. Disruption du secteur (3,2 ; 3,5) -1

7. Changement réglementaire radical (3,3 ; 3,3)

8. Environnement économique dégradé (3,5 ; 3,2)

9. Inégalités et tensions sociales (3,8 ; 2,7)

10. Pertinence de l’information (3,2 ; 3,2) +4

À horizon cinq ans, le trio de tête reste également inchangé par rapport à l’édition 2018 (voir Figure

4). Le risque politique européen fait également son entrée dans le top dix, avec une hausse de huit

places. Il devient alors le risque qui a le plus progressé sur l’année, alors que le risque d’augmentation

des sanctions réglementaires est celui qui recule le plus fortement, avec une perte de dix places

à court et moyen termes par rapport à l’édition 2018. À noter que le risque de croissance des

inégalités et tensions sociales est stable à horizon cinq ans par rapport à l’édition précédente.

18BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

FIGURE 5a Perception du risque à 1 et 5 ans en termes de probabilité

FIGURE 5b Perception du risque à 1 et 5 ans en termes d’impact

19De plus, cette cartographie fait ressortir une perception du risque différente en termes d’occurrence

et d’impact (voir Figure 5).

Par exemple pour le risque de croissance des inégalités et tensions sociales, il est le 2e risque cité

en termes d’occurrence ; en revanche son impact est plutôt faible. Cette différence entre l’impact et

l’occurrence peut s’expliquer assez facilement dans ce cas-ci : tout d’abord, le risque de violences

urbaines est déjà pris en compte par les assureurs, par leur couverture des collectivités locales ou

par la réassurance sur les dégradations et incendies. Plus globalement concernant ce risque, la

difficulté pour les sociétés d’assurance est de se fixer un seuil de matérialité, et de considérer ce

risque comme conséquent qu’à partir d’un certain seuil. Ainsi, tel que défini par la cartographie,

le nombre d’émeutes et de violence urbaines devraient augmenter mais pas nécessairement

continuer de progresser fortement à moyen terme. Concernant l’impact sur les sociétés d’assurance,

celui-ci est assez faible sur la solvabilité et sur les marges des sociétés. Il semblerait que l’impact

assurantiel direct soit assez faible (très loin de l’impact d’une catastrophe naturelle par exemple) et

que les gros effets pourraient venir d’une évolution très forte de la politique fiscale et réglementaire

dû à ces mouvements. Indirectement donc, ce risque pourrait toucher la stratégie des sociétés

d’assurance via la modération des primes, contrainte par la pression politique ; les questions de

son assurabilité et des dérives de la sinistralité seraient également à prendre en compte.

La perception du risque est également différente selon l’horizon : le risque de disruption du secteur

par exemple aurait un impact beaucoup plus élevé à horizon cinq ans qu’à horizon un an ; un

changement réglementaire radical est très probable à horizon cinq ans mais très peu probable

en 2019 (voir Figure 5, graphique de gauche). Notons que cette perception du risque est toujours

plus élevée à horizon 2023 qu’à horizon 2019.

FIGURE 6a C

omparaison des résultats avec l’édition 2018

Risques à horizon 1 an : 2019 vs.2018

20BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

Les résultats de la cartographie 2019 par catégories de risques sont à comparer aux résultats

2018 (voir Figure 6). À cette fin, les scores sont centrés et réduits afin de comparer l’évolution des

grandes catégories de risque.

À horizon un an :

•

les risques réglementaires apparaissent nettement moins probables que lors de l’édition

précédente ;

•

les risques sociétaux ont progressé en probabilité d’occurrence ;

•

les risques technologiques ont légèrement baissé en impact ;

•

les risques politiques ont progressé à la fois en probabilité d’occurrence et en impact.

À horizon cinq ans :

• les risques environnementaux, technologiques et sociétaux sont stables par rapport à la

cartographie 2018 ;

•

les risques économiques chutent en impact, les sociétés d’assurance devenant encore plus

résilientes aux risques financiers ; à l'inverse, les risques réglementaires augmentent ;

•

les autres risques, environnementaux, technologiques et sociétaux sont stables par rapport à

la cartographie 2018.

FIGURE 6b C

omparaison des résultats avec l’édition 2018

Risques à horizon 5 ans : 2019 vs.2018

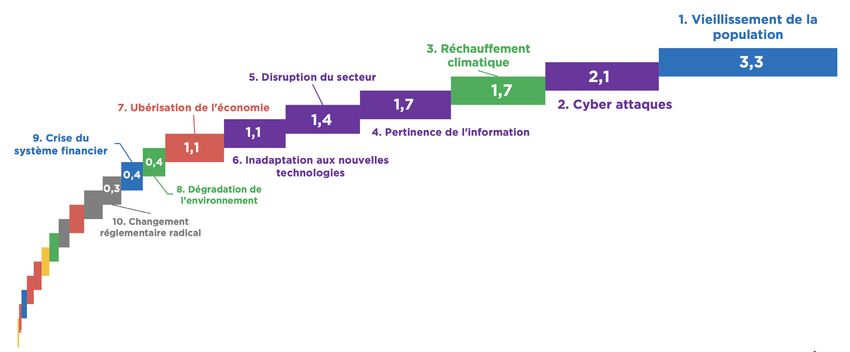

21RISQUES ET OPPORTUNITÉS

En 2019, les assureurs et réassureurs français ont également été amenés à considérer les risques

émergents comme des opportunités pour leur stratégie. Ces risques peuvent en effet déboucher

sur le développement de nouveaux produits et/ou de nouvelles garanties (par exemple cyber ou

dépendance). Plus globalement, le classement des opportunités reflète entre autres la capacité

pour les assureurs et réassureurs de tarifer le risque en question. La tarification des catastrophes

naturelles par exemple est complexe mais possible. Elle a cependant des conséquences sur le

marché : les écarts de tarifications amènent les plus compétitifs à gagner des parts de marchés,

mais les expose à de lourdes pertes lors de la survenance du risque.

FIGURE 7 Opportunités pour le secteur de l’assurance et de la réassurance

Ainsi, le risque de vieillissement de la population, alors que faible menace tant à court qu’à moyen

terme, représente la première opportunité pour le secteur (voir Figure 7). De même, le réchauffement

climatique et le risque cyber sont des opportunités intéressantes : elles impliquent un développement

de produits, face à une demande forte, autour de la cyber-résilience notamment.

22BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

ANNEXE :

MÉTHODOLOGIE

DU BAROMÈTRE

L’échantillon comporte : d’occurrence et impact potentiel) avec deux

• les directeurs en charge des risques des horizons de temps (à court/moyen terme i.e.

sociétés d’assurance représentées au sein de à 1/5 an(s)) :

la Commission Analyse des Risques de la FFA ; • Probabilité d’occurrence à 1 an ;

• les réassureurs en France membres de la • Probabilité d’occurrence à 5 ans ;

Commission de Réassurance de la FFA ou de • Impact à 1 an ;

l'APREF ;

• Impact à 5 ans.

• les directeurs des risques ou la fonction clé

risque de Solvabilité 2 des sociétés adhérentes Pour chacune des quatre dimensions, les

à la FFA, non représentées au sein de la sondés sont amenés à noter chaque risque

Commission Analyse des Risques, mais avec un de 0 à 5, 0 ne représentant pas une menace et

total placements 2017 supérieur à 0,25 % du total 5 une menace très importante.

des sociétés françaises (2 400 Md€ à fin 2017).

Le total des sociétés d’assurance interrogées La deuxième partie identifie cinq opportunités

représente ainsi 97 % des placements des de transition pour le secteur. Les sondés sont

sociétés d’assurance en France. amenés à choisir et classer les cinq risques

qu’ils considèrent comme des opportunités,

41 sociétés ont répondu au questionnaire : sans horizon temporel. Dans le traitement des

28 sociétés d’assurance, représentant ainsi réponses, nous attribuons une note de 5 au défi

92 % des placements en 2018, et 13 réassureurs. le plus important (classé 1), 4 au deuxième, …,

1 au cinquième, et 0 aux risques n’ayant pas

Le questionnaire se décompose en deux été sélectionnés. L’agrégation des réponses

parties. La première partie identifie les menaces permet d’établir le classement des opportunités

émergentes. Le questionnaire est alors composé pour 2019.

de quatre sous-parties qui croisent deux

critères d’appréciation des risques (probabilité Le questionnaire a été clôturé le 15 janvier 2019.

23NOTES 24

BAROMÈTRE 2019 DES RISQUES ÉMERGENTS

POUR LA PROFESSION DE L’ASSURANCE

ET DE LA RÉASSURANCE

NOTES

25NOTES 26

LA COMMISSION

ANALYSE DES RISQUES

DE LA FFA

La Commission

La Commission a pour mission de réfléchir

à la gestion prospective des risques.

Elle détecte les signaux faibles et recense

l’ensemble des problématiques du secteur :

veille réglementaire, conformité, bonnes pratiques

professionnelles, assurabilité des risques…

Cette posture d’anticipation remplit

un rôle préventif pour la profession, en lui permettant

d’intervenir en amont des problèmes

et de mieux maîtriser les défis futurs.

Elle doit permettre de nourrir la contribution

de la profession au débat public.

Remerciements

La qualité de ces travaux repose

sur l’implication des membres du groupe

de travail « Evolution des risques ».

Que soient remerciés les membres

qui ont contribué à ces travaux :

Responsable

Wayne Ratcliffe (Scor)

Référent FFA

Mathilde Viennot

Membres du groupe de travail

Fabienne Bernard de Jandin (Allianz)

Jacques Toledano (Covéa)

Sylvie Hulin (Scor)

Géraldine Krauth (Macif)

Sébastien Kuntz (Axa)

Marie-Elise Lorin (SMACL)

Patricia Quiniou (Groupama)

Maxime Richard (Maif)02/2019 - Design graphique : Vanessa Vansteelandt

26, boulevard Haussmann

FÉDÉRATION FRANÇAISE DE L’ASSURANCE

FFA_16_9727_Logo_Quad

ÉQUIVALENCE QUADRI

CYAN 100 % MAGENTA 100 %

75311 Paris Cedex 09

12/07/2016

24, rue Salomon de Rothschild - 92288 Suresnes - FRANCE

CYAN 100 % MAGENTA 30 %

Tél. : +33 (0)1 57 32 87 00 / Fax : +33 (0)1 57 32 87 87

Web : www.carrenoir.com

Ce fichier est un document d’exécution créé sur

Illustrator version CS6. CYAN 100 % MAGENTA 100 %

Rue Montoyer 51

1000 Bruxelles

ffa-assurance.fr

@FFA_assuranceVous pouvez aussi lire